Содержание

- Журнал регистрации счетов-фактур — образец-2020

- Предназначение журнала полученных и выставленных счетов-фактур

- Кто обязан вести журнал учета счетов-фактур в 2020 году

- Итоги

- Кто и когда его заполняет?

- Хранение журнала и документов

- Кто сдает журнал учета счетов-фактур

- Когда сдавать журнал в 2019 году

- В каком виде оформлять журнал

- О сводных счетах-фактурах

- Коррекция после сдачи

- Журнал учета полученных и выставленных счетов-фактур

- Кто обязан вести журнал учета

- Форма журнала учета счетов-фактур

- Образец заполнения журнала учета счетов-фактур

- Сроки сдачи и хранения журнала учета

- Ответственность посредников

- Инструкция: как вести журнал учета счетов-фактур

- Кто обязан вести

- Бланк журнала учета счетов-фактур

- Основные правила заполнения

- Образец заполнения книги учета счетов

- Кто обязан заполнять документ

- Зачем нужен журнал

- Куда отдавать документ

- Как передавать журнал и что будет, если не сдать

- Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

- После окончания журнала

- Как сформировать журнал счетов-фактур в 1С 8.3 Бухгалтерия

- Шаг 1. Оформите поступление товаров на комиссию

- Шаг 2. Оформите продажу комиссионных товаров

- Шаг 3. Создайте отчет комитенту в 1С 8.3

- Шаг 4. Сформируйте в 1С журнал учета счетов фактур

Журнал регистрации счетов-фактур — образец-2020

Предназначение журнала полученных и выставленных счетов-фактур

Кто обязан вести журнал учета счетов-фактур в 2020 году

Итоги

Предназначение журнала полученных и выставленных счетов-фактур

Журнал учета полученных и выставленных счетов-фактур (далее — журнал) – это налоговый регистр, введенный в практику налогового учета постановлением Правительства России № 1137, принятым 26.12.2011. До 2015 года все фирмы и ИП просто фиксировали в нем выданные контрагентам и полученные от партнеров счета-фактуры.

Структура журнала с 2011 года не изменилась и по-прежнему включает 2 части: в первой фиксируются выставленные документы, во второй — полученные. Но кардинально поменялись правила работы с журналом. Они следующие:

- ведите журнал, только если относитесь к категории посредников, обязанных это делать;

- оформляйте его и представляйте в налоговую инспекцию ежеквартально;

- вести журнал желательно в электронной форме – в таком виде он передается налоговикам (хотя оформление на бумаге не запрещено);

- записывайте счета-фактуры в хронологическом порядке (по дате их получения или выставления);

- заполняя строки и графы журнала (или корректируя их) сверяйтесь с правилами, описанными в приложении 3 к постановлению № 1137;

- внимательно проверяйте коды операций (подробнее о них — в нашей статье);

- после окончания каждого квартала заверяйте журнал подписью руководителя (или уполномоченного работника), страницы бумажного журнала пронумеруйте и прошнуруйте (если ведете его на бумаге);

- ежеквартально передавайте журнал (заверенный УКЭП) налоговикам по электронным каналам связи;

- храните журналы как минимум 4 года с даты последней записи в каждом из них.

Основные правила оформления журнала действуют с момента вступления в силу постановления № 1137 и с тех пор не изменились. Единственная поправка 2019 года была внесна в них в связи с заменой ставки НДС 18% на ставку 20%.

О том, как сейчас выглядит этот налоговый регистр и кто его обязан оформлять, узнайте из следующего раздела.

Кто обязан вести журнал учета счетов-фактур в 2020 году

На сегодняшний день обязанность по ведению журнала осталась только у действующих от своего имени посредников:

- агентов и субагентов;

- комиссионеров и субкомиссионеров;

- экспедиторов, организующих исполнение услуг с привлечением третьих лиц;

- застройщиков, привлекающих к строительству подрядчиков.

Такой перечень лиц, обязанных вести журнал, содержит последняя редакция постановления № 1137, действующая с 01.10.2017. Необходимо отметить, что и до указанной даты оформлять журнал всем этим лицам тоже было обязательно, хотя напрямую они там прописаны не были (речь идет о субагентах и субкомиссионерах).

Обновленная редакция постановления № 1137 освободила часть посредников от необходимости заполнения журнала. С 4-го квартала 2017 года они вправе не оформлять журнал, если:

- реализуют товары иностранным фирмам, не состоящим на налоговом учете в нашей стране (п. 5 ст. 161 НК РФ);

- продают товар по поручению комитента покупателям – неплательщикам НДС и не выписывают счета-фактуры с их согласия (подп. 1 п. 3 ст. 169 НК РФ);

- по условиям договора с заказчиком включают стоимость приобретенных от своего имени товаров (работ, услуг) в расходы.

О новшествах и корректировках, которые нужно учитывать при заполнении журнала, узнавайте из материалов нашей рубрики.

Образец заполненного журнала вы можете скачать на нашем сайте.

Итоги

В 2020 году составлять журнал регистрации счетов-фактур, как и прежде, должны застройщики, экспедиторы, агенты, субагенты, комиссионеры и субкомиссионеры. При оформлении журнала нужно руководствоваться действующей редакцией постановления Правительства № 1137 – последняя корректировка в правила его ведения имела место в 2019 году.

>Журналы учета счетов-фактур

Кто и когда его заполняет?

Журнал учета выданных счетов-фактур 2019 заполняют комиссионеры и агенты. Это посредники, действующие от своего имени вместо других людей. Заполняется журнал каждый раз, когда появляется новый документ, требующий учета.

Какие счета-фактуры требуют регистрации? Перечислим:

- выставленные посредниками от их имени покупателю, заинтересованному в приобретении их товаров или услуг;

- выставленные заказчиками покупателю за услуги, реализованные посредником;

- выставленные заказчику посредником за приобретенные для него услуги или товары;

- выставленные продавцом заказчику за приобретенные у него с помощью посредника услуги, товары и права.

Платежные документы, которые должен оплатить заказчик, чтобы заплатить посреднику за работу, нигде не регистрируются, кроме налоговой декларации, по которой потом можно будет отследить этот платеж. Каждый квартал заполняется журнал учета счетов-фактур 2019. Кто сдает — бухгалтер. Срок сдачи в ИФНС — до 20-го числа месяца, следующего за отчетным кварталом.

Документ можно вести двумя способами: в бумажном или электронном виде. Но сдается он только в электронной форме. Указание на это имеется в п. 5.2 ст. 174 НК РФ. Заполнение происходит в хронологическом порядке. Ошибки недопустимы.

В первой части документа заполняются следующие графы:

- Номер записи.

- Дата выписки.

- Код операции.

- Номер и дата счета.

- Номер и дата исправления.

- Номер и дата счета, если он корректировочный.

- Номер и дата его исправления.

- ИНН/КПП покупателя.

- Наименование и ИНН/КПП продавца.

- Номер и дата счета (указывается из четвертой графы).

- Наименование валюты, ее код.

- Стоимость услуг или товаров. НДС.

- Разница в стоимости по корректировочному счету в случае уменьшения.

- В случае увеличения.

- Разница в НДС в таком же случае при уменьшении.

- При увеличении.

При этом, если покупателей было несколько, допустимо указать их через точку с запятой, если счет был выставлен один на всех. Если каждый заказчик или покупатель спровоцировал появление новой фактуры, начинать следует с самого начала.

Во второй части журнала указывают:

- Номер записи.

- Дата получения.

- Код способа выставления.

- Код вида операции.

- Номер счета.

- Дата его составления.

- Номер счета, если он корректировочный.

- Его дата.

- Номер исправления.

- Его дата.

- Наименование продавца. Его ИНН/КПП.

- Наименование и код валюты.

- Стоимость товаров или работ.

- В том числе НДС.

- Разница в стоимости в случае уменьшения. В случае увеличения.

- Разница в НДС в таком же случае при уменьшении.

- При увеличении.

Заполнять документ нужно максимально аккуратно — за ошибку посредника могут оштрафовать.

Хранение журнала и документов

Срок хранения журнала — четыре полных года с момента последней записи. Указание на это имеется в п. 13 пр. 3 к Постановлению Правительства РФ от 26.12.11 г. № 1137.

Организация также обязана хранить и подшивать в хронологическом порядке сами счета-фактуры.

>

Журнал учета полученных и выставленных счетов фактур

Кто сдает журнал учета счетов-фактур

Представлять в ИФНС журнал учета счетов-фактур обязаны только организации-посредники. Исключение —достигнута договоренность между контрагентами о невыставлении счетов-фактур.

В октябре 2016 года Минфин России в письме от 31.10.16 № 03-11-11/63683 дал разъяснение по следующему вопросу. Продавец и агент, применяющий УСН, условились, что не будут выставлять счета-фактуры. При этом агент покупает товары для физлица-принципала. Получается, что последнему счета-фактуры также не выставляются. Не нарушит ли агент закон, если не будет ни вести, ни сдавать в ИФНС журнал учета счетов-фактур относительно данных коммерческих операций?

Минфин РФ пояснил, что это не будет засчитано как нарушение. Когда покупатель не платит НДС, то может вместе с продавцом подписать соглашение о невыставлении счетов-фактур. Получается, раз счета-фактуры не выставляются, агент не обязан вести журнал учета счетов-фактур относительно процедур покупки товаров для данного принципала.

>Когда надо заполнять журнал полученных и выставленных счетов-фактур

Журнал регистрации счетов-фактур посредник должен вести в тех кварталах, когда он выставлял или получал счета-фактуры.

Когда сдавать журнал в 2019 году

За последний квартал 2018 года — до 20 января

За первый квартал 2019 года — до 20 апреля

За второй квартал 2019 года — до 20 июля

За третий квартал 2019 года — до 20 октября

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

В каком виде оформлять журнал

Постановление Правительства РФ, описывающее формы документов, применяемых при расчетах НДС, разрешает вести журнал и на бумаге, и в электронном формате. Несмотря на это представить журнал в контролирующий орган необходимо исключительно в электронном варианте (п. 5.2 ст. 174 НК РФ).

Образец заполнения журнала (посредник не платит НДС)

Заказчик АО «Гамма-сигма» — подписала договор комиссии от 19 января № 15 с ООО «Пси-омега» — посредником, не являющимся плательщиком НДС. Условия договора таковы, что «Пси-омега» продает партию книг в количестве 300 штук, которые принадлежат «Гамме-сигме» на праве собственности. Партия товара стоит 750 000 рублей (в т. ч. НДС — 114 406,78 рубля).

В качестве вознаграждения за услуги посреднику предусмотрена сумма в размере 25 000 рублей. 10 февраля «Пси-омега» и ЗАО «Производственная фирма «Каппа-лямбда» заключили договор на поставку партии книг (300 штук). 20 февраля товар был отгружен покупателю, и тогда же «Пси-омега» выставил счет-фактуру от 20.02 № 28 в адрес «Каппы-лямбды» и передал его копию «Гамме-сигме».

В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 1 журнала учета счетов-фактур, в книге продаж этот счет-фактура не был зарегистрирован.

На сумму проданных товаров «Гамма-сигма» выставила в адрес «Пси-омеги» счет-фактуру от 20.02 № 128. В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 2 журнала учета счетов-фактур, в книге продаж «Пси-омеги» этот счет-фактура зарегистрирован не был.

Так как «Пси-омега» не является плательщиком НДС, он не выставляет счет-фактуру «Гамме-сигме» на сумму своего вознаграждения.

Образец заполнения журнала (посредник является плательщиком НДС)

Заказчик АО «Мю-ипсилон» заключил с посредником ООО «Дзета-тета», который платит НДС, договор комиссии от 2 июня. По договору «Дзета-тета» продает партию словарей (200 штук), принадлежащих «Мю-ипсилон» на праве собственности. Партия стоит 320 000 рублей (в т. ч. НДС — 48 813,56 рубля). Посреднику предусмотрено вознаграждение в размере 16 500 рублей (в т. ч. НДС — 2 516,95 рубля).

15 июня «Дзета-тета» заключила договор поставки с АО «Кси-омикрон» на поставку партии словарей в количестве 200 штук. Поставка состоялась 18 июня. Тогда же «Дзета-тета» выставила в адрес «Кси-омикрон» счет-фактуру от 18.06 № 812, а его копию передала «Мю-ипсилон». Данный документ в бухгалтерии «Дзета-тета» зарегистрировали в части 1 журнала учета счетов-фактур, а в книге продаж — нет.

На сумму проданных словарей «Мю-ипсилон» выставила в адрес «Дзета-тета» счет-фактуру от 18.06 № 375. Полученный от «Мю-ипсилон» счет-фактуру в бухгалтерии «Дзета-тета» зарегистрировали в части 2 журнала учета счетов-фактур, а в книге покупок — нет.

Так как «Дзета-тета» выступает плательщиком НДС, на сумму своего вознаграждения он выставил заказчику счет-фактуру от 18.06 № 987. Этот документ подлежит регистрации в книге продаж, а в журнале учета счетов-фактур — нет.

Коды видов операций

При перекрестном контроле поставщиков и покупателей, которые участвуют в посреднической сделке, инспекторы обращают внимание, насколько верно указаны коды видов операций. Как известно, в соответствии с Приказом ФНС России от 14.03.2016 № ММВ-7-3/136@ в журнале учета счетов-фактур нужно указывать коды видов операций по НДС. Это 24 кода, которые входят в одну таблицу.

Также налоговики дали разъяснения, какие значения кодов и других реквизитов необходимо проставлять в журнале, чтобы отразить те или иные сделки посредника. Например, если посредник реализует товар, принадлежащий комитенту, то счет-фактура, выставленный посредником на имя покупателя, перевыставляется комитентом и отражается в книге продаж комитента (принципала) и в части 2 журнала посредника. Также в обе части журнала заносится КВО — 01.

Другая ситуация — когда посредник реализует товар комитента и одновременно свой собственный товар, то есть является и комиссионером, и поставщиком. В этом случае посредник оформляет счет-фактуру на весь товар — и на тот, что принадлежит комитенту, и на свой. В качестве продавца при этом прописывается посредник. Этот документ под кодом КВО 15 нужно зарегистрировать и в книге продаж посредника, и в части 1 журнала посредника. А в книге покупок покупателя необходимо поставить КВО 01.

Далее комитент перевыставляет счет-фактуру, куда заносит только свой товар. Этот счет-фактуру нужно отразить под кодом 01 в книге продаж комитента и под кодом 15 в части 2 журнала посредника.

Рассмотрим пример:

Комиссионер ООО «Тау-йота» отгрузил покупателю ООО «Фи-хи-пси» 30 товаров, из которых 22 являются собственностью комитента АО «Гимель-йод» и продаются в рамках посреднического договора. Товары «Гимель-йод» стоят 264 000 рублей (в т. ч. НДС — 40 271,19 рубля). Оставшиеся 8 товаров принадлежат «Тау-йоте» и стоят 178 000 рублей (в т. ч. НДС — 27 152,54 рубля).

ООО «Тау-йота» выставило на имя ООО «Фи-хи-пси» счет-фактуру № 657 на общую сумму 442 000 рублей (264 000 + 178 000) с указанием НДС 18 % на сумму 67 423,73 рубля (40271,19 + 27152,54). Этот счет-фактура зарегистрировали и ООО «Тау-йота», и ООО «Фи-хи-пси».

Затем ООО «Тау-йота» передал АО «Гимель-йод» показатели счета-фактуры № 657, и бухгалтер АО «Гимель-йод» выставил на имя «Тау-йота» счет-фактуру № 909 на сумму 264 000 рублей с указанием НДС на сумму 40 271,19 рубля. Этот документ был зарегистрирован у АО «Гимель-йод» и ООО «Тау-йота».

Разберем еще один случай — посредник делает закупки товара для комитента. Здесь счет-фактуру на имя посредника выставляет поставщик, а посредник заносит ее в часть 2 журнала. Также поставщик регистрирует ее в книге продаж. Далее посредник перевыставляет счет-фактуру на имя комитента, где в качестве продавца прописывает фактического поставщика. Этот документ нужно зарегистрировать и в первой части журнала посредника, и в книге покупок комитента. Во всех случаях при этом ставится код операции 01.

Например, посредник ООО «Нун-ламед» приобрел товар у поставщика ООО «Каф-хе». При этом часть товара была приобретена для комитента АО «Заин-мем» в рамках посреднического договора. Стоимость закупок для «Заин-мем» составила 609 000 рублей (в т. ч. НДС — 92 898,31 рубля). Оставшуюся часть товара «Нун-ламед» приобрел для себя. Стоимость товара, закупленного для «Нун-ламеда», составила 389 000 рублей (в т. ч. НДС — 59 338,98 рубля).

«Каф-хе» выставил на имя «Нун-ламеда» счет-фактуру № 1026 на сумму 998 000 рублей (609 000 + 389 000) с указанием НДС 18 % на сумму 152 237,29 рубля (92 898,31 + 59 338,98). Этот документ был зарегистрирован у «Каф-хе» и «Нун-ламеда».

После этого «Нун-ламед» выставил на имя АО «Заин-мем» счет-фактуру № 262. В этом документе отражен товар на сумму 609 000 рублей, приобретенный у «Каф-хе» для АО «Заин-мем», и указан НДС 18 % на сумму 92 898,31 рубля. Счет-фактура № 262 зарегистрирован у «Нун-ламеда» и «Заин-мема».

О сводных счетах-фактурах

В 2014 году Правительство РФ разрешило составлять так называемые сводные счета-фактуры — туда заносятся данные, когда товары закупаются сразу у нескольких продавцов. Тем самым сокращается количество счетов-фактур при оформлении сделок.

Например, заказчик АО «Хет-бет», чтобы возвести сооружение, обращается к застройщику ООО «Омега-ипсилон». Последний в свою очередь сотрудничает с несколькими подрядчиками и поставщиками и перевыставляет полученные от них счета-фактуры «Хет-бету».

В первом квартале «Омега-ипсилон» получил от поставщика АО «Шин-аин» счет-фактуру № 743 от 27.07.2016, а от подрядчика АО «Самех-пе» — счет-фактуру № 219 от 27.07.2016.

На основании этих счетов-фактур «Омега-ипсилон» составил сводный счет-фактуру и выставил его АО «Хет-бет» 27 июля 2016 года. Выставленный «Хет-бету» сводный счет-фактура и счета-фактуры, полученные от исполнителей, «Омега-ипсилон» зарегистрировал в журнале учета счетов-фактур.

«Хет-бет» зарегистрировал полученный сводный счет-фактуру в части 2 журнала учета счетов-фактур.

Коррекция после сдачи

У посредников — неплательщиков НДС может возникнуть вопрос: если организация сдала журнал и потом нашла там ошибки, то должна ли она представить в ИФНС исправленный журнал учета счетов-фактур? Ответ здесь следующий: в законе не прописано, что нужно сдавать откорректированный журнал в ИФНС. Однако лучше это сделать. Чтобы внести правки в документ, аннулируйте некорректный счет-фактуру. Это значит, отразите со знаком «–» стоимость товаров и сумму налога. Корректный счет-фактуру зарегистрируйте со знаком «+».

К примеру, посредник приобрел товары для заказчика. В бухгалтерии посредника увидели, что в журнале учета за II квартал введены неправильные реквизиты счета-фактуры, полученного от продавца. Указано: № 9769 от 9 марта 2017 г. Должно быть: № 3131 от 18 февраля 2017 г. При этом журнал уже в инспекции. Тогда бухгалтер в части 1 журнала аннулировал некорректную запись и суммовые показатели указал со знаком «–». В следующую строку ввел то же самое, что и в аннулированной строке, и скорректировал графу 12, указав правильный номер счета-фактуры. Показатели стоимости — указал со знаком «+».

В части 2 журнала аннулировал неверную запись и отразил суммовые показатели со знаком «–». В следующей строке указал то же самое, что и в аннулированной, но скорректировал графу 4, где исправил номер счета-фактуры. Показатели стоимости указал со знаком «+».

Журнал учета полученных и выставленных счетов-фактур

Реестр выданных счетов-фактур, или журнал учета — это документ, который обязаны вести все организации, действующие в интересах третьих лиц от своего имени. В их число входят агенты, помогающие в приобретении и реализации товаров и услуг, застройщики, экспедиторы и комиссионеры. Такие посредники могут быть плательщиками НДС или просто налоговыми агентами, от этого их обязанность не зависит. По итогам каждого квартала документ должен быть сдан в ФНС. Как это сделать правильно — в статье. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Журнально-ордерная система ведения бухгалтерского учета — базовая и наиболее часто используемая. Все особенности такой формы были отражены в далеком 1960 году — в Письме Минфина СССР от 08.03.1960 N 63 «Об инструкции по применению единой журнально-ордерной формы счетоводства». Письмо не отменено и является действующим и по сей день. В нем разъяснены способы ведения бухучета, указано, кто сдает журнал учета полученных и выставленных счетов-фактур, и перечислены основные документы: в том числе журнал учета счетов-фактур и журналы ордера бухгалтерского учета по счетам. Подробно об этом читайте в статье «Журнально-ордерная система ведения бухгалтерского учета».

Кто обязан вести журнал учета

С 1 января 2015 года все предприниматели и организации-посредники приобрели обязанность вести и сдавать их в налоговые органы (Федеральный закон от 20.04.2014 N 81-ФЗ и Федеральный закон от 21.07.2014 N 238-ФЗ).

Делать это должны не только плательщики НДС, но и лица, которые освобождены от обязанностей, связанных с его исчислением и уплатой и которые не являются налогоплательщиками. Главный признак — осуществление предпринимательской деятельности по договору комиссии или агентскому договору в интересах другого лица. Кроме того, в эту категорию включены лица, которые оказывают услуги по договорам транспортной экспедиции, и застройщики. Признаки таких лиц приведены в пункте 1 статьи 990 ГК РФ и пункте 1 статьи 1005 ГК РФ.

Форма журнала учета счетов-фактур

Постановление Правительства РФ от 26.12.2011 N 1137 утвердило форму журнала и разъяснило, кто и когда сдает журнал учета счетов-фактур; 2019 год не принес изменений: эту форму должны заполнять посредники только в тех отчетных кварталах, когда были выставлены или получены счета-фактуры. Регистрировать в нем необходимо все входящие и исходящие счета. Вести журнал учета выданных счетов фактур разрешено как в бумажном, так и в электронном виде, постановление кабмина не ограничивает организации в этом вопросе. Но сдавать документ в ФНС разрешается исключительно в электронном формате. В связи с этим посредникам удобнее вести его на компьютере. Формат электронного документа утвержден Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@. Даже те категории агентов, которые имеют возможность этого не делать и вправе вести учетный журнал в бумажном варианте, должны будут отобразить все данные в налоговой декларации по НДС. В этом случае данные в отчет все равно придется разносить вручную, тогда как просто загрузить готовый xml-файл в систему гораздо проще. Заполняется реестр поквартально и состоит из двух частей.

Образец заполнения журнала учета счетов-фактур

При оформлении реестра следует учесть, какие коды видов операций указывать. Это очень важно, потому что налоговики, проводя перекрестные проверки отчетности поставщиков и покупателей, участвующих в посреднической сделке, обращают особое внимание на соответствие этих реквизитов. Смотрите коды видов операций в приложении к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@, который вступил в силу 01 июня 2016 года. С этой даты в учетном журнале счетов-фактур необходимо указывать новые коды по НДС. Всего таких кодов 24 кода, они приведены в таблице. До этого их было всего 13, поэтому ошибиться стало проще и внимания требуется больше.

Коды видов операций по НДС

Значения кодов определены в Письме ФНС России от 20.09.2016 N СД-4-3/17657@ — перечень приведен в конце статьи. В журнале учета счетов-фактур применяются коды, используемые в книге продаж и в книге покупок, нужно лишь учитывать, что при продаже агент указывает код 01 при отгрузке, а на аванс — 02. То же правило работает и для принципала, когда регистрируются перевыставленные агентом счета-фактуры. Из всех кодов, перечисленных в упомянутом Письме ФНС, для использования в реестре учета счетов-фактур используются коды 01, 02, 13, 15,118–20, 27–30. Для сводных счетов-фактур используйте коды 27 и 28.

Кроме того, существует еще код для обозначения сделок посредника. Например, при реализации товара, принадлежащего комитенту, счет-фактуру, выставленный посредником на имя покупателя, отразите дважды:

- в книге продаж комитента (принципала);

- в части 2 журнала посредника.

В этом случае используется КВО — 01.

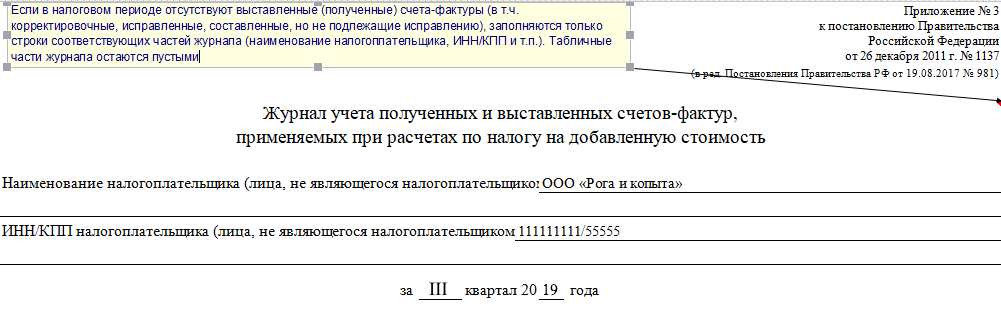

Заполненный журнал учета счетов-фактур

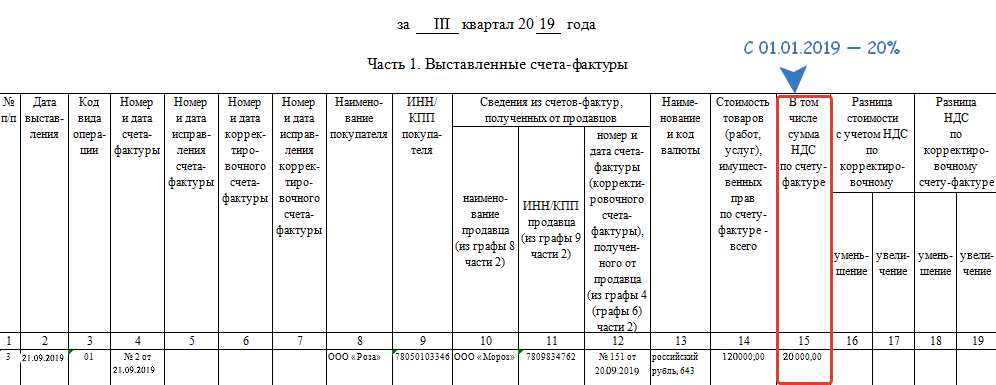

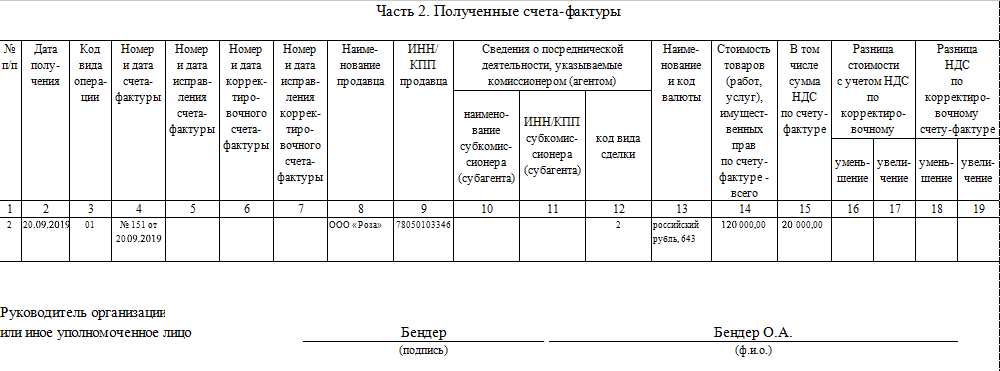

В «шапке» указывают наименование налогоплательщика, его ИНН и КПП и период, за который заполняется реестр. Если в отчетном периоде нет документов, то титульная часть все равно заполняется и направляется в ФНС без табличной части. Часть 1 “Выставленные счета-фактуры”

Часть 1 “Выставленные счета-фактуры” Часть 2 «Полученные счета-фактуры»

Часть 2 «Полученные счета-фактуры» Заполненный журнал учета счетов-фактур должен быть заверен не позднее 20-го числа месяца, следующего за прошедшим кварталом.

Заполненный журнал учета счетов-фактур должен быть заверен не позднее 20-го числа месяца, следующего за прошедшим кварталом.

Сроки сдачи и хранения журнала учета

Статьей 174 НК РФ предусмотрено, что все посреднические организации и физлица, освобожденные от уплаты НДС, которые не являются налоговыми агентами, обязаны сдавать реестр счетов-фактур в орган ФНС по месту осуществления деятельности не позднее 20-го числа месяца, следующего за отчетным кварталом. Вот как выглядят эти сроки:

- За IV квартал 2019 года — до 20 января 2019 (20.01.2019 — воскресенье, срок переносится на 21.01.2019);

- За I квартал 2019 года — до 20 апреля (суббота, перенос на 22.04.2019);

- За II квартал 2019 года — до 20 июля (суббота, перенос на 22.07.2019);

- За III квартал 2019 года — до 20 октября (воскресенье, перенос на 21.10.2019);

В отношении сроков сдачи реестра счетов-фактур действует общее правило, закрепленное в статье 6.1 НК РФ о переносе крайнего срока на первый рабочий день при его выпадении на выходной или нерабочий праздничный день.

Хранить заполненные учетные реестры счетов-фактур посредники обязаны 4 полных года с момента осуществления последней записи. Примечательно, что если в документ были внесены исправления, обязанность направить уточняющий документ в налоговую службу законодательно не закреплена. Однако лучше все же сделать это, чтобы избежать возможных вопросов при проверках.

Ответственность посредников

Несоблюдение срока сдачи журнала грозит посредникам штрафом в размере 10 тысяч рублей, поскольку специалисты ФНС обычно квалифицируют такое нарушение как непредставление налоговому органу сведений о налогоплательщиках. Ответственность за него установлена пунктом 2 статьи 126 НК РФ и является одинаковой для юридических лиц и индивидуальных предпринимателей.

Инструкция: как вести журнал учета счетов-фактур

Журнал учета выданных счетов-фактур утвержден в 2011 году посредством Постановления Правительства РФ № 1137 от 26.12.2011. В него вносятся сведения обо всех выданных и полученных от контрагентов счетах-фактурах учреждения. До 2015 года его подавали все учреждения, уплачивающие налог на добавленную стоимость.

Кто обязан вести

В Налоговом кодексе уточняется, кто и когда сдает журнал учета счетов-фактур в 2019 году. Налогоплательщики НДС не обязаны вести его, так как все регистрационные данные платежных документов, отражаемые в налоговом регистре, предоставляются в книгах покупок и продаж (п. 3 ст. 169 НК РФ).

Сдавать книгу необходимо не позднее 20 числа месяца, который следует за отчетным кварталом (п. 5.2 ст. 174 НК РФ). Если дата выпадает на выходной или нерабочий день, срок переносится на первый рабочий день.

| Период отчета за 2019 год | Срок сдачи |

|---|---|

| 1 квартал | 22 апреля |

| 2 квартал | 22 июля |

| 3 квартал | 21 октября |

| 4 квартал | 20 января 2020 года |

Список тех, кто сдает журнал учета полученных и выставленных счетов-фактур в 2019 году в территориальные ИФНС, ограничивается посредниками агентов, субагентов, комиссионеров, субкомиссионеров, застройщиков, использующих в процессе работы различных подрядчиков. Обязаны вести журнал ЖСФ и экспедиторы, которые оказывают услуги, привлекая третьих лиц (ПП РФ № 1137 в ред. от 01.10.2017).

Некоторые лица вправе не формировать учетную книгу по счетам-фактур полученных и выставленных счетов при соблюдении следующих условий:

- продажа товаров, работ или услуг организациям-нерезидентам РФ (п. 5 ст. 161 НК РФ);

- реализация продукции учреждениям, не являющимся налогоплательщиками НДС, для которых разрешено эти документы не формировать (пп. 1 п. 3 ст. 169 НК РФ);

- включение в состав расходов стоимости приобретенных от своего имени товаров, работ или услуг в соответствии с условиями заключенного соглашения.

Бланк журнала учета счетов-фактур

Основные правила заполнения

Регламент заполнения журнала закреплен в ПП РФ № 1137. Регистр заполняется лицами, обязанными его предоставлять, ежеквартально и подается в ИФНС в период до 20 числа месяца, следующего за отчетным периодом.

Документ оформляется в электронном виде и после подписания усиленной квалифицированной электронной подписью передается в налоговую инспекцию через специальное программное обеспечение. По желанию организации регистр ведут и в бумажном виде.

Все информационные данные, которые вносятся в журнал, должны строго соответствовать сведениям бухгалтерского учета и отчетности, в том числе и по всем формируемым журналам-ордерам. В одной из статей мы рассказывали о том, как оформлять журналы-ордера бухгалтерского учета по счетам, скачать образцы вы сможете бесплатно.

Форма состоит из вводной таблицы (для внесения организационной информации) и двух частей:

- 1-я часть — регистрация выданных;

- 2-я часть — регистрация полученных счетов-фактур.

В вводной части указывается полное (краткое) наименование организации, ее ИНН и(или) КПП и отчетный период.

В первом и втором разделах записываются сведения о полученных и выданных платежных документах, в том числе корректировочных и исправленных, в хронологическом порядке.

По каждому счету-фактуре вносятся следующие сведения:

- реквизиты (номер, дата документов);

- реквизиты исправлений и корректировок (при наличии);

- наименование, ИНН, КПП покупателя;

- данные о посредничестве;

- денежная единица операции;

- стоимость товаров, работ и услуг и величина НДС;

- при наличии — разница с корректировкой.

Каждой операции присваивается код. После завершения отчетного периода — квартала — регистр распечатывается, его подписывает руководитель, а все страницы нумеруются и прошиваются. Документ хранится не менее четырех лет с момента внесения последней записи.

Образец заполнения книги учета счетов

Скачать журнал учета счетов-фактур 2019 года

Журнал учета счетов-фактур – особенная разновидность отчетности, необходимая для некоторых организаций. Он должен вестись по установленному порядку и периодически предоставляться в надзорные органы.

ФАЙЛЫ

Скачать пустой бланк журнала учета полученных и выставленных счетов-фактур .xlsСкачать образец заполнения журнала учета полученных и выставленных счетов-фактур .doc

Кто обязан заполнять документ

До недавних пор данный документ обязаны были вести все компании, работающие с НДС. С 2016 года это требование по отношению к ним было отменено, т.к. сведения, вносимые в журнал, дублируются в книге покупок и продаж.

А вот предприятия, занимающиеся посредничеством в сфере сбыта товаров, предоставления услуг и производства работ, застройщики, нанимающие подрядчиков, а также организации, работающие в области транспортных перевозок и привлекающие к своей деятельности сторонних экспедиторов, этот журнал вести должны.

При этом то, по какой налоговой схеме (общей, «упрощенке» или «вмененке») работает то или иное предприятие – значения не имеет.

Зачем нужен журнал

Данный документ можно отнести к методам контроля за теми организациями, которые не предоставляют в налоговые инспекции декларации по налогу на добавленную стоимость (по причине освобождения в соответствии с законом, или отсутствия таковой обязанности в принципе).

Исходя из взятых из учетного журнала данных, налоговики проверяют, сходится ли НДС, указанный посредниками при сбыте товарно-материальных ценностей, суммам налога, принимаемым приобретателями этих ТМЦ к вычету. И точно также в обратном направлении: соответствуют ли размеры вычетов, указанные комитентами по купленным ТМЦ, НДС, начисленному продавцами этих товаров к налоговым выплатам.

Журнал ведется поквартально и отражает информацию о счетах-фактурах, выставленных в трехмесячный период отчета.

Куда отдавать документ

Журнал учета счетов-фактур необходимо сдавать в территориальное налоговое отделение по месту регистрации предприятия.

После получения журнала налоговики проводят его анализ, и по результатам проверки могут попросить письменных пояснений по поводу неясных моментов, а также затребовать дополнительные документы, в том числе спорные счета-фактуры, первичные бумаги и пр.

Периодичность предоставления журнала – один раз в квартал, до 20 числа месяца, следующего за периодом отчета (при этом если крайняя дата выпадает на выходной, то конечный срок отправки журнала переносится на ближайший понедельник или другой рабочий день).

Как передавать журнал и что будет, если не сдать

По закону журнал допускается вести в бумажном виде и на компьютере.

Обратите внимание! В налоговые органы на сегодняшний день предусмотрена только электронная сдача журнала, через компанию – спецоператора электронной системы документооборота, при этом использоваться должны только официально утвержденные форматы документа.

Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера).

Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

Заполнение второй страницы формы

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.

После окончания журнала

После завершения очередного квартала, журнал необходимо распечатать. Все его листы пронумеровываются, скрепляются толстой, суровой нитью (но только не степлером), проштамповываются (при условии, конечно, что компания использует штемпельные изделия для визирования бумаг) и заверяются подписью ответственного сотрудника.

Затем журнал должен подписать руководитель предприятия. Электронную версию журнала перед передачей в налоговую службу необходимо подписать с помощью официальной электронной цифровой подписи.

Хранить журналы учета счетов-фактур следует период, установленный законодательством или срок, прописанный во внутренних нормативно-правовых актах фирмы (но не менее четырех лет). После утраты актуальности и истечения срока хранения, бланк можно удалить из компьютера или уничтожить (бумажную версию) с соблюдением установленной законом процедуры.

Как сформировать журнал счетов-фактур в 1С 8.3 Бухгалтерия

Журнал учета полученных и выставленных счетов-фактур должны формировать посредники. К ним относят организации и ИП, которые работают от своего имени, но в интересах третьих лиц:

- Комиссионеров;

- Агентов;

- Экспедиторов, организующие доставку с привлечением третьих лиц;

- Застройщиков, организующие строительство с привлечением подрядчиков.

Система налогообложения при этом значения не имеет – упрощенцы, которые ведут посредническую деятельность, обязаны заполнять журнал полученных и выставленных счетов-фактур.

Журнал счетов-фактур сдают в электронном виде до 20-го числа месяца, следующего за отчетным кварталом.

Далее читайте пошаговую инструкцию, как в программе 1С 8.3 Бухгалтерия формировать журнал счетов фактур в учете у посредника. Для примера возьмем операции по поступлению и продаже товаров в учете у посредника (комиссионера).

Полный текст инструкцииИнформация о файле

Быстрый перенос бухгалтерии в БухСофт

Шаг 1. Оформите поступление товаров на комиссию

Чтобы в журнал полученных счетов фактур в 1С 8.3 Бухгалтерия попал счет-фактура от комитента, необходимо оформить в учете операции:

- Поступление товаров от комитента;

- Реализация товаров покупателю;

- Отчет комитенту.

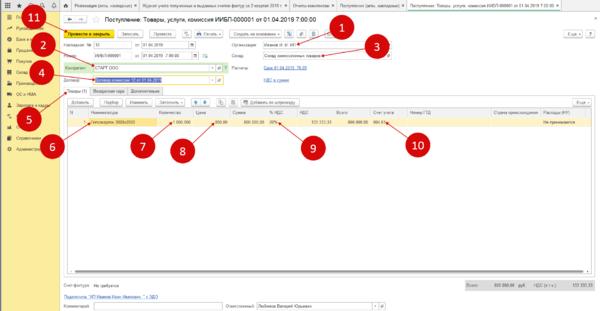

Сначала оформите поступление товаров. Для этого зайдите в раздел «Покупки» и нажмите на ссылку «Поступление (акты, накладные)». В открывшемся окне нажмите кнопку «Поступление» и выберете пункт «Товары, услуги, комиссия». В форме поступления выберете:

- Организацию (1);

- Поставщика (комитента) (2);

- Склад (3);

- Договор с комитентом (4). Вид договора должен быть «С комитентом (принципалом) на продажу».

Во вкладке «Товары» (5) заполните табличную часть. Укажите товар (6), его количество (7), цену (8) и ставку НДС (9) из счета-фактуры, которую предоставил вам комитент. Счет учета (10) выберете 004.01 «Товары на складе». Этот забалансовый счет используют для учета товаров, принятых на комиссию. Храните комиссионный товар в отдельной группе справочника номенклатуры. Привяжите эту группу к счету 004.01, чтобы этот счет автоматически подставлялся в документы при выборе данной номенклатуры.

Для завершения операции нажмите кнопку «Провести и закрыть» (11). Счет-фактуру от комитента пока не вводите.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

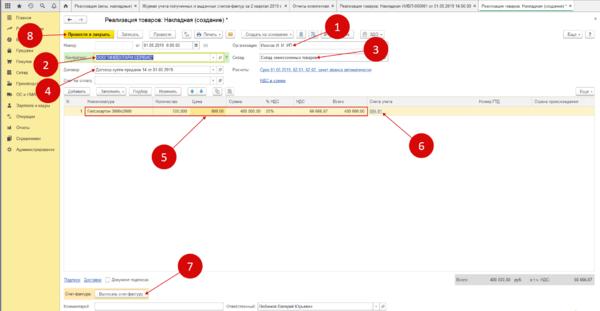

Шаг 2. Оформите продажу комиссионных товаров

У посредника в журнале выданных счет фактур в 1С 8.3 должны быть отражены продажи комиссионного товара, даже если посредник на упрощенке.

Чтобы создать реализацию комиссионного товара, зайдите в раздел «Продажи» и нажмите ссылку «Реализация (акты, накладные)». В открывшемся окне нажмите «Реализация» и выберете пункт «Товары (накладная)». В форме реализации укажите:

- Организацию (1);

- Покупателя (2);

- Склад (3);

- Договор с покупателем (4).

Во вкладке «Товары» заполните табличную часть. Укажите номенклатуру, количество, цену и ставку НДС (5). Счет учета (6) выберете 004.01 «Товары на складе». Чтобы сформировать счет-фактуру, нажмите кнопку «Выписать счет-фактуру» (7). После этого на месте кнопки появится номер и дата счета-фактуры, он будет отражен в журнале выставленных счетов фактур в 1С 8.3.

Для завершения операции нажмите кнопку «Провести и закрыть» (8).

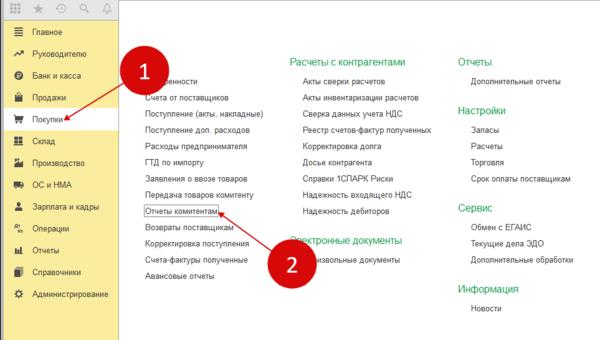

Шаг 3. Создайте отчет комитенту в 1С 8.3

Чтобы создать отчет комитенту, зайдите в раздел «Покупки» (1) и нажмите на ссылку «Отчеты комитентам» (2).

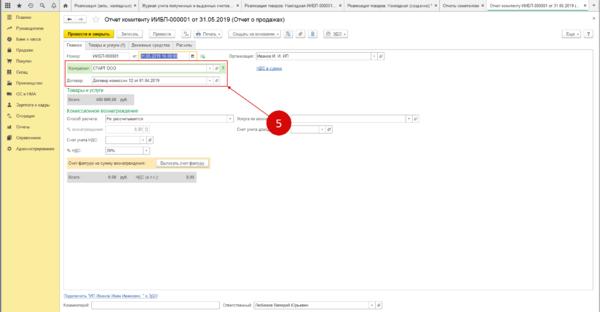

В открывшемся окне нажмите кнопку «Отчет комитенту» (3) и выберете пункт «Отчет о продажах» (4).

Во вкладке «Главное» укажите комитента и договор с ним (5).

Во вкладке «Товары и услуги» (6) нажмите кнопку «Заполнить» (7) и выберете пункт «Заполнить реализованными по договору» (8). После этого табличная часть заполнится данным по проданному комиссионному товару.

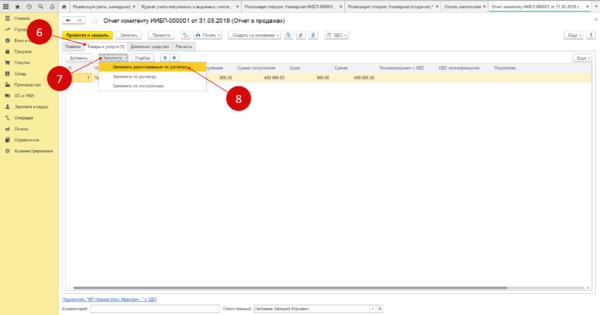

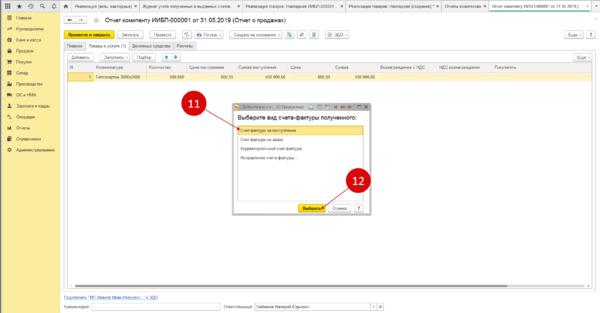

Далее нажмите в отчете комитенту кнопку «Создать на основании» (9) и выберете пункт «Счет-фактура полученный» (10).

В открывшемся окне выберете «Счет-фактура на поступление» (11) и нажмите «Выбрать» (12). Откроется форма для заполнения.

Важно! Чтобы правильно сформировать журнал счетов фактур в 1С, надо связать отчет комитента со счетом-фактурой на продажу комиссионного товара. Для этого нажмите кнопку «Выбор» (13). В открывшемся окне нажмите кнопку «Добавить» (14), выберете покупателя и счет-фактуру выданный (15).

Важно! Далее вручную введите сумму продажи из этого счета-фактуры и сумму НДС (16). Чтобы сохранить данные нажмите кнопку «ОК» (17). Для завершения операции нажмите «Записать и закрыть» (18).

Теперь можно приступать к формированию в 1С журнала учета счетов фактур.

Шаг 4. Сформируйте в 1С журнал учета счетов фактур

Зайдите в раздел «Отчеты» (1) и кликните на ссылку «Журнал учета счетов-фактур» (2).

Для создания журнала выберете период (3), укажите организацию (4) и нажмите кнопку «Сформировать» (5). Журнал заполнится данными по полученным (6) и выставленным (7) счетам-фактурам.

Важно! В журнале выставленных счетов-фактур заполнены поля 10,12,12 (8) – это данные из счета-фактуры, полученного от принципала. Эти графы заполняют агенты, которые ведут деятельность в интересах других лиц по договорам комиссии.

Чтобы сформировать журнал по конкретному контрагенту нажмите кнопку «Показать настройки» (9) и выберете нужного контрагента. Это может понадобится для ответов на запросы налоговой.

Для вывода журнала на печать, нажмите кнопку «Печать» (10).

Чтобы отправить журнал в налоговую, нажмите «Выгрузить» (11) и выберете место на диске для сохранения XML-файла. Далее отправьте этот файл через сервис по отправке отчетности, например, СБИС или БухСофт. Посредники сдают журнал до 20-го числа месяца, следующего за отчетным кварталом.

Скачать ПДФЖурнал счетов-фактур в 1С