Содержание

- ОСНОВНЫЕ СРЕДСТВА БЮДЖЕТНОГО УЧРЕЖДЕНИЯ: УЧЕТ И ОТЧЕТНОСТЬ

- Форма ОС-6б. Инвентарная книга учета объектов основных средств

- Общая информация

- Ведение книги учета основных средств

- Как заполнить бланк

- Как правильно заполнить инвентарную книгу учета основных средств – бланк и образец ОС-6б для скачивания

- Назначение документа

- Кто заполняет?

- Выводы

- Унифицированная форма № ОС-6б — бланк и образец

- Для каких целей используется регистр ОС-6б

- Как вести инвентарную книгу

- Правила заполнения регистра

- Где найти бланк и образец заполнения книги

- Итоги

- Классификация основных средств. Виды (группы) основных средств

ОСНОВНЫЕ СРЕДСТВА БЮДЖЕТНОГО УЧРЕЖДЕНИЯ: УЧЕТ И ОТЧЕТНОСТЬ

Л.П. Воробьева

к.э.н., генеральный директор Издательского Дома «Советник бухгалтера»

Основными средствами (ОС), которые учитываются на счете 10100 «Основные средства», являются материальные объекты имущества со сроком полезного использования (СПИ) свыше 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления и используемые в деятельности учреждения при выполнении работ, оказании услуг, для управленческих нужд либо для осуществления государственных полномочий (функций). При этом не имеет значения стоимость данных объектов.

Основной состав

Основные средства могут находиться в эксплуатации, в запасе, на консервации или быть сданы в аренду либо получены в лизинг (сублизинг) (абз. 2 п. 38 Инструкции по применению Единого плана счетов, утв. приказом Минфина России от 01.12.2010 № 157н; далее — Инструкция № 157н).

Материальные объекты имущества, составляющие библиотечный фонд учреждения, принимаются к учету в качестве основных средств независимо от срока их полезного использования (кроме периодических изданий).

Законченные капитальные вложения арендатора (лизингополучателя) в отделимые или неотделимые улучшения арендованных им объектов имущества, в том числе по договору лизинга (сублизинга), принимаются к учету в составе ОС учреждения-арендатора (лизингополучателя) в сумме произведенных им вложений, если иное не предусмотрено договором аренды (лизинга, сублизинга).

Капитальные вложения в многолетние насаждения включаются в состав ОС ежегодно в сумме вложений, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ (п. 43 Инструкции № 157н).

Если объект ОС находится в долевой собственности, он принимается к учету в составе основных средств соразмерно доле в праве в общей собственности (п. 40 Инструкции № 157н).

В состав основных средств не включаются (п. 39 Инструкции № 157н):

| — | предметы, служащие менее одного года, независимо от их стоимости; |

| — | материальные запасы; |

| — | машины и оборудование, сданные в монтаж или подлежащие монтажу; |

| — | материальные объекты: |

| — | находящиеся в пути; |

| — | числящиеся в составе незавершенных капитальных вложений; |

| — | числящиеся в составе готовой продукции (изделий), товаров. |

С 1 января 2017 года начал действовать новый Общероссийский классификатор основных фондов — ОК 013-2014 (СНС 2008). Одновременно с новым ОКОФ вступили в силу новая редакция Классификации основных средств, утвержденная постановлением Правительства РФ от 07.07.2016 № 640, Таблица соответствия кодов, утвержденная приказом Росстандарта от 21.04.2016 № 458.

По основным средствам, которые приобретены до 2017 года, менять амортизационную группу и срок полезного использования не нужно (письмо Минфина России от 12.11.2015 № 03-03-06/1/65459). Новый ОКОФ разработан в соответствии с Системой национальных счетов (СНС 2008) ООН, Европейской комиссии, Международного валютного фонда и группы Всемирного банка. Обязанность применения ОКОФ для целей бухгалтерского учета установлена и пунктом 45 Инструкции № 157. Теперь ОКОФ включает 7 обобщающих видов основных фондов:

100 «Жилые здания и помещения»,

200 «Здания (кроме жилых) и сооружения, расходы на улучшение земель»,

300 «Машины и оборудование, включая хозяйственный инвентарь и другие объекты»,

400 «Системы вооружений»,

500 «Культивируемые биологические ресурсы»,

600 «Расходы на передачу прав собственности на непроизведенные активы»,

700 «Объекты интеллектуальной собственности».

Некоторые из них подразделяются еще на подвиды.

Новый код состоит из 12 знаков. Группировки основных фондов значительно изменились, поэтому переход на новый ОКОФ вызывает много вопросов. Например, в прежнем ОКОФ машины и оборудование, производственный и хозяйственный инвентарь являются отдельными группировками, а в новом ОКОФ они объединены в одну.

Инвентарный учет

Единицей учета основных средств является инвентарный объект (п. 45 Инструкции № 157н). Инвентарным объектом ОС может быть:

— объект со всеми приспособлениями и принадлежностями;

— отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

— обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. При наличии в комплексе частей с разным сроком полезного использования каждая такая часть учитывается как самостоятельный инвентарный объект.

Инвентарные объекты основных средств принимаются к учету согласно требованиям Общероссийского классификатора основных фондов к группировке объектов основных фондов по подразделам с учетом следующих особенностей.

В качестве одного инвентарного объекта учитываются здание и надворные постройки, обеспечивающие его функционирование (сарай, забор, колодец и др.). Если эти постройки и сооружения обеспечивают функционирование двух и более зданий, они считаются самостоятельными инвентарными объектами.

Инструкцией № 157н, Инструкцией по применению плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н; далее — Инструкция № 174н) и Инструкцией по применению плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н) не установлено каких-либо требований к порядку формирования учреждениями инвентарных номеров объектов основных средств. Поэтому учреждения могут самостоятельно разработать правила формирования инвентарных номеров и отразить эти правила и выбранный вариант в учетной политике.

Например, объектам основных средств присваивается инвентарный номер, учитывающий структуру основных средств данного учреждения, а также источники их приобретения.

Приложение к Положению

об учетной политике на 2017 год

Структура кодовых обозначений, присваиваемых инвентарным номерам объектов основных средств

Уникальный инвентарный номер основного средства состоит из 11 знаков и формируется следующим методом:

Форма ОС-6б. Инвентарная книга учета объектов основных средств

На малых предприятиях для учета основных средств и отражения их движения используют инвентарную книгу по форме ОС-6б. В нее вносит сведения тот сотрудник, которого назначают ответственным за учет основных средств в компании. Расскажем, как правильно заполнять данный документ.

ФАЙЛЫ

Скачать пустой бланк инвентарной книги учета объектов основных средств по форме ОС-6б .xlsСкачать образец инвентарной книги учета объектов основных средств по форме ОС-6б .xls

Общая информация

Крупные предприятия используют формы ОС-6, а для малых разработали собственную. Форма ОС-6б была утверждена Госкомстатом, постановлением №7 от 21 января 2003 года. С 2013 года бланк перестал быть обязательным к применению. Компании могут применять свои формы, разработанные с учетом удобства и необходимости. Но ОС-6б активно используется, несмотря на это, потому что содержит все необходимые сведения и привычна опытным работникам и сотрудникам проверяющих органов.

Какие формы использовать, унифицированные или собственные, решает руководство организации. Такой выбор обязательно нужно зафиксировать в учетной политике.

Ведение книги учета основных средств

Записи в книгу вносят на основании других документов:

Важно! Инвентарную книгу ведут в одном экземпляре. Этим занимается бухгалтер. После окончания учетного периода документ отправляют на хранение в течение 5 лет.

Как заполнить бланк

Книгу заполняют вручную или ведут ее в электронном виде. Она состоит из титульного листа, четных и нечетных страниц. Количество страниц может быть любым, оно зависит от необходимости внесения информации о большом числе объектов.

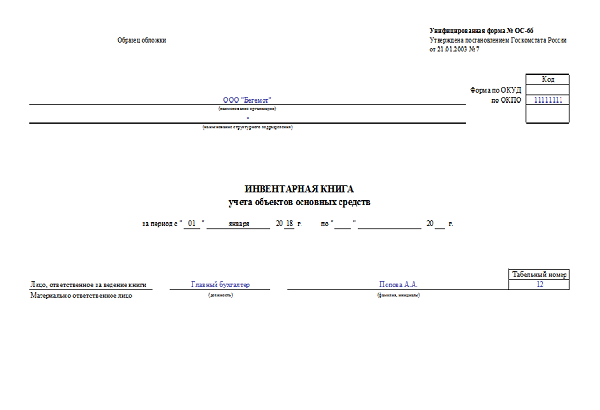

Титульный лист

На титульном листе необходимо указать:

- наименование компании или предприятия;

- наименование структурного подразделения (если таковое имеется);

- ОКУД, ОКПО;

- учетный период;

- должность, ФИО и табельный номер сотрудника, ответственного за ведение книги.

Четные страницы

Здесь необходимо внести следующие данные в таблицу:

- Порядковый номер записи. Для каждого объекта должна быть предусмотрена своя строка, и только одна. Вся информация о его движении должна быть расписана в этой строке по графам.

- Название объекта ОС. Точное наименование необходимо брать из акта приема-передачи ОС-1 (а,б).

- Инвентарный номер.

- Номер документа, подтверждающего прием ОС (акта приема-передачи по форме ОС-1 (а, б)).

- Дата принятия к учету.

- Наименование структурного подразделения, где числится объект.

- Лицо, ответственное за хранение.

- Первоначальная стоимость объекта.

- Срок полезного использования.

- Сумма амортизации.

Внимание! Практически все эти сведения должны быть взяты из акта приема-передачи основного средства.

Нечетные страницы

Таблица продолжается. В нее вносят такую информацию:

- Остаточную стоимость. Ее рассчитывают, вычитая из показателя в графе 8 показатель графы 10.

- Дату переоценки (если таковая имела место).

- Коэффициент переоценки.

- Восстановительную стоимость. Это стоимость после переоценки объекта.

- Реквизиты документа, который подтверждает факт перемещения или выбытия (если таковые проводились). Это акты по форме ОС-4 (а,б).

- Наименование структурного подразделения, в которое перемещается объект.

- Лицо, ответственное за хранение объекта уже на новом месте.

- Причину выбытия или списания. Это может быть продажа, износ.

К сведению! Если в документе была найдена фактическая ошибка, то исправить ее можно стандартным способом. Неверные сведения аккуратно зачеркнуть, рядом написать верные, поставить пометку «Исправленному верить», дату и подпись.

Как правильно заполнить инвентарную книгу учета основных средств – бланк и образец ОС-6б для скачивания

Все хозяйственные операции, ведущиеся в организации, оформляются на основании первичной документации. Они служат базой для ведения бухгалтерского учета.

Все хозяйственные операции, ведущиеся в организации, оформляются на основании первичной документации. Они служат базой для ведения бухгалтерского учета.

Под первичным документом подразумевается факт совершения операции, имеющую юридическую обоснованность и не нуждающуюся в разъяснениях. Операция по принятию объекта ОС к учету сопровождается оформление инвентарной карточки или книги.

Назначение документа

Принятие ОС к учету происходит на основании инвентарной карточки по форме ОС-6. Малые организации вправе применить упрощенную систему регистров, сдавать менее сложную отчетность.

В связи с этим, предприятия небольших размеров могут не оформлять инвентарный документ на каждый актив, поступивший в компанию.

Компаниям с небольшим числом внеоборотных активов достаточно будет составить сводный журнал, фиксирующий все действия (принятие, перемещение, выбытие), совершенные с имуществом.

Данный вид документа именуется инвентарной книгой и имеет форму ОС-6б.

Инвентаризация осуществляется в компаниях особой комиссией, состав ее членов и сроки проведения обозначаются приказом директором.

Если в ходе работы комиссии обнаруживаются объекты основных средств, не принятые к учету или отсутствующие в нем, а также, если в первоначальных сведениях в инвентарной книге указаны неверные данные, то задачей комиссии является включение в опись правильных сведений. Заполняется опись по наименованию ОС в соответствии с их назначением.

Основные средства, находящееся за пределами территории предприятия, могут проверяться лишь после их возвращения. В случае, когда комиссией выявляются объекты ОС, непригодные для дальнейшего использования, они заносятся в специальную ведомость с фиксированием причины неисправности.

Учет основных фондов в небольших компаниях ведется на основании инвентарной книги. Здесь содержится информация как о наличии объектов ОС, так и об их передвижении.

Кто заполняет?

Заполнение бланка ложится на плечи бухгалтера компании.

Заполнение бланка ложится на плечи бухгалтера компании.

В форму инвентарной книги записывается информация о хранящихся объектах ОС на территории предприятия, арендованных и списываемых основных средствах.

При снятии ОС с учета (независимо при продаже или перемещении для проведения ремонтных работ) осуществляется запись в журнале.

Какую форму использовать?

Для заполнения сведений учета основных средств в организации применяется форма инвентарного журнала ОС-6б.

Она оформляется в единственном варианте на основании актов ОС-1, ОС-1а, ОС-1б.

Книга ведется одновременно по каждому типу первичного документа и фактически составляется по инвентарным карточкам.

Заполнение ОС-6б при поступлении объектов ОС

Инвентарная книга по форме ОС-6б состоит из титульного листа и списка сведений об имуществе.

Первый лист формы ОС-6б содержит наименование организации или подразделения (при необходимости), код ОКПО.

Далее записывается начальная дата заполнения книги, ниже — ФИО материально-ответственного лица с обозначением его табельного номера.

Вторая страница бланка состоит из таблицы. В строки и столбцы вносится информация о принимаемом имуществе к учету. Каждое основное средство записывается в отдельную строку.

Номера и значение столбцов формы ОС-6б:

- Порядковый номер регистрируемого имущества.

- Наименование объекта, поступившего на учет компании (записывается на основании акта приема-передачи).

- Номер основного средства (инвентарный).

Следующие столбцы в форме ОС-6б отражают сведения о принятии имущества на учет малого предприятия:

- Реквизиты акта (номер, дата), являющегося основополагающим документом введения объекта в эксплуатацию.

- Полная дата (день, месяц и год) принятия ОС к учету.

- Структурное подразделение (при наличии), принявшее актив.

- Фамилия и инициалы сотрудника, ответственного за хранение основного средства.

- Стоимость имущества с учетом всех понесенных затрат.

- Срок использования основного средства (полезного).

Столбцы 4, 8-9 заполняются на основании подписанного акта приема-передачи имущества для последующей эксплуатации.

Столбцы 4, 8-9 заполняются на основании подписанного акта приема-передачи имущества для последующей эксплуатации.

Первоначальная стоимость складывается из всех расходов предприятия, понесенных на приобретение и введение в эксплуатацию основного средства (за вычетом НДС).

В процессе хозяйственной деятельности компании, применения в ней приобретенного имущества, производится переоценка имущества.

Для отражения результатов переоценки этого следует дополнительно внести в инвентарную сводную книгу информацию об объекте в столбцы с 12 по 14:

- Дата проведения переоценки.

- Коэффициент перерасчета.

- Итоговая стоимость, полученная после проведения мероприятий.

Иногда имущество перемещается из одного подразделения в другой, списывается с учета по причине морального или физического износа. Все указанные операции также фиксируются в инвентарной книге.

При перемещения ОС заполняются 10-11 и 15-18 столбцы журнала:

- 10 — учет амортизации основного средства (начисленная сумма на дату выбытия, перемещения или списания имущества);

- 11 — остаточная стоимость (разница между 8 и 10 графой);

- 15 — реквизиты документа, на основании которого осуществляется внешнее перемещение или выбытие имущества;

- 16 — изменившееся местоположение объекта внутри организации, указывается наименование структурного подразделения;

- 17 — ФИО работника, назначенного ответственным за соблюдение сохранности имущества на новом месте;

- 18 — причина выбытия или его списания (к примеру, номер договора купли-продажи).

При помощи инвентарной книги амортизационные группы распределяются по месту эксплуатации, или иному другому признаку.

В документе учитывается также и арендованное имущество. При этом инвентарный номер объекта в книге указывается тот, который был присвоен арендодателем.

Ежемесячно данные книги суммируются и сравниваются с данными синтетического учета (учет прибытия и убытия основных средств).

Каждый объект основного средства имеет свой инвентарный номер. Даже если имущество состоит из нескольких предметов (деталей), этот номер повторяется на всех составляющих актива.

Средства арендованные (находящиеся на ответственном хранении) учитываются по другой ведомости.

Если инвентаризация имущества не может осуществиться за один день, то здание, где располагается еще не проверенное имущество, пломбируется до возобновления работы комиссии. Основные средства классифицируются в период их учета по группам, куда входят объекты.

Ниже предлагаем скачать бланк типовой формы ОС-6б и заполненный образец сводного журнала учета для приобретаемых активов для малого предприятия.

Бланк инвентарной книги ОС-6б в excel — скачать

Образец заполнения формы ОС-6б при поступлении основных средств — ecxel

Как выглядит бланк в заполненном виде:

Выводы

Приобретаемые объекты ОС должны подвергаться тщательному учету, для этого сразу при получении актива на него составляется учетные карточка. Упрощенной альтернативой для малых предприятий может стать инвентарная книга.

Предусмотрена унифицированная форма ОС-6б, удобная к использованию. В данном журнале собираются данные по всем движениям имущества вплоть до его выбытия из организации.

Унифицированная форма № ОС-6б — бланк и образец

ОС-6б (инвентарная книга) представляет собой регистр, применяемый для учета основных средств (ОС) при небольшом их количестве. Ниже представлены сведения о порядке использования этого регистра.

Для каких целей используется регистр ОС-6б

Как вести инвентарную книгу

Правила заполнения регистра

Где найти бланк и образец заполнения книги

Итоги

Для каких целей используется регистр ОС-6б

Форма ОС-6б (инвентарная книга) утверждена постановлением Госкомстата РФ от 21.01.2003 № 7 и используется, когда возникает необходимость обеспечить учет объектов основных фондов на малом предприятии. В крупных компаниях, как правило, применяют другие бланки – инвентарные карточки форм:

- ОС-6 — для учета по каждому объекту;

- ОС-6а — при учете в разрезе группы объектов.

О правилах заполнения карточек по учету ОС читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец».

Инвентарная книга представляет собой бухгалтерский регистр, в котором отображается вся информация о наличии и движении всех имеющихся в наличии ОС. Ведут ее в 1 экземпляре.

Как вести инвентарную книгу

Первые записи об объектах в ОС-6б делаются на основании информации, полученной из формы ОС-1б (здесь отображается информация о приеме объектов ОС) и техдокументации. Вся последующая информация о каждом объекте (внутреннее перемещение, капремонт, реконструкция, списание/отчуждение) заносится на основании соответствующих первичных документов.

О требованиях, предъявляемых к реквизитам первичного документа, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Записи в ОС-6б производит бухгалтер, в чьи обязанности входит ведение инвентарной книги.

Правила заполнения регистра

Книга ОС-6б состоит из титульного листа и табличной части, при этом внутренних листов может быть достаточно много.

На титульной странице отображается информация о владельце ОС, а также указывается период, на который заведена книга. Обязательными реквизитами являются должность и Ф. И. О. ответственного за ведение книги сотрудника.

Информация о каждом объекте ОС заносится в отдельной строке (причем только в одной). Т. е. запись об одном объекте делается один раз, а по мере изменения ситуации с объектом в строку вносятся новые сведения (вплоть до снятия объекта с учета).

В строке всего 18 граф. При переоценке объекта ОС информация об этом вносится в гр. 12–14, при перемещении — в гр. 15–17, а при снятии с учета (продажа, списание) — в гр. 18.

ВАЖНО! В графах, где должна быть указана сумма износа, следует отображать информацию о начисленной за весь период эксплуатации амортизации.

Где найти бланк и образец заполнения книги

Разработанный органами статистики бланк ОС-6б является самым удобным для применения в качестве инвентарной книги. Скачать его вы можете на нашем сайте.

Также на нашем сайте вы можете скачать образец уже заполненной инвентарной книги.

Итоги

Форма ОС-6б (инвентарная книга) представляет собой 1 из вариантов учетных документов, отражающих наличие, движение и характеристики имеющихся в наличии ОС. Обычно используется при небольшом общем объеме такого имущества.

Классификация основных средств. Виды (группы) основных средств

Классификация основных средств является составным элементом организации учета имущества на предприятии. Она помогает конкретизировать информацию о тех или иных объектах, решает определенные задачи учетного процесса и управления. Классификация основных средств предполагает их группировку по определенным признакам. Для целей учета, оценки, а также анализа имущественных объектов можно выделить шесть основных критериев для классификации.

по натурально-вещественному составу и выполняемым функциям (по видам) – типовая классификация. В соответствии с Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Госстандарта России от 26.12.1994 г. № 359 (далее – ОКОФ), основные средства учитываются по следующим группам (таблица 1).

Таблица 1 – Классификация основных средств по видам

| Наименование группы | Код | Состав группы |

| Здания (кроме жилых) | 11 0000000 | Корпуса цехов, заводоуправления, мастерских и др. Объектом классификации в данной группе считается каждое отдельно стоящее здание или пристройка, если она имеет самостоятельное хозяйственное значение (склад, гараж) вместе со всеми коммуникациями (освещение, отопление, вентиляция, водо- и газоснабжение, лифтовое хозяйство, внутренние телефоны и др.), обеспечивающими нормальную эксплуатацию |

| Сооружения | 12 0000000 | Нефтяные и газовые скважины, мосты, эстакады, автодороги, шахты, канализации, ворота, баллоны и резервуары и др. — это инженерно-строительные объекты, предназначенные для создания условий, необходимых при выполнении определенных функций в процессе производства. Классификационным объектом служит отдельное сооружение со всеми устройствами |

| Жилища | 13 0000000 | Щитовые дома, здания и прочие помещения, используемые для жилья, исторические памятники, относящиеся к жилым домам |

| Машины и оборудование | 14 0000000 |

— Энергетическое оборудование (атомные реакторы, паровые двигатели, турбины, двигатели внутреннего сгорания и др.), которые либо производят электроэнергию или тепловую энергию, либо преобразуют ее в механическую энергию движения. Объектом классификации является каждая отдельная машина (если она не является частью другого объекта), включая входящие в ее состав приспособления, принадлежности, приборы, индивидуальное ограждение, фундамент; — Рабочие машины и оборудование (машины, станки, аппараты) для механического, термического и химического воздействия на обрабатываемый предмет. Объектом классификации рабочих машин и оборудования является каждая отдельная машина, аппарат, агрегат, установка и т.п., включая входящие в их состав принадлежности, приборы, инструменты, электрооборудование, индивидуальное ограждение, фундамент; — Средства измерения и управления (весы, манометры, оборудование для дистанционного контроля, сигнализации, приборы и аппаратура лабораторий и т.п., которые предназначены для измерения различных параметров работы техники, проверки качества материалов, сырья, готовой продукции и т.д.); — Оборудование систем связи; — Вычислительная техника, оргтехника. Объект — каждая машина, укомплектованная всеми приспособлениями и принадлежностями, необходимыми для выполнения возложенных на нее функций, и не являющаяся составной частью какой-либо другой машины; — Прочие машины и оборудование, не вошедшие в названные группы (пожарные машины, оборудование АТС). |

| Средства транспортные | 15 0000000 | Средства передвижения людей, различных грузов (локомотивы, вагоны, теплоходы, суда, грузовые и легковые автомобили, автобусы, самолеты, вертолеты и т.д.). Объектом классификации является каждый отдельный объект со всеми приспособлениями и принадлежностями к нему |

| Инвентарь производственный и хозяйственный | 16 0000000 | Электродрели, вибраторы, отбойные молотки, верстаки, контейнеры, инвентарная тара и т.д., которые применяют либо для облегчения ручного труда, либо для присоединения к машинам для усиления их мощности. Классификационными объектами могут быть только предметы, имеющие самостоятельное назначение и не являющиеся частью какого-либо другого объекта |

| Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя) | 17 0000000 | Лошади, волы, верблюды, ослы и прочие рабочие животные (включая транспортных лошадей); коровы, овцы, а также другие животные и т.д. Объектом классификации является каждое взрослое животное, кроме скота для убоя |

| Насаждения многолетние | 18 0000000 | Деревья и кустарники, живые изгороди, озеленительные и декоративные насаждения на улицах, площадях, в парках, садах, скверах т. д. Объектами классификации являются зеленые насаждения каждого парка, сада, сквера, улицы, бульвара, двора, территории предприятия и т.п. в целом, независимо от количества, возраста и породы насаждений |

| Материальные основные фонды, не включенные в другие группировки | 19 0000000 | Библиотечные фонды, капитальные затраты на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) |

Классификация основных средств по натурально-вещественной принадлежности является основой их аналитического учета. Группировка имущественных объектов в классификаторе ОКОФ осуществляется посредством присвоения кодов, структура которых строится по схеме:

- Х0 0000000 – раздел;

- ХХ 0000000 – подраздел;

- ХХ ХХХХ000 – класс;

- ХХ ХХХХ0ХХ – подкласс;

- ХХ ХХХХХХХ – вид.

Каждой позиции, представленной в ОКОФ, соответствует свой девятизначный десятичный цифровой код (код ОКОФ), контрольное число (КЧ) и наименование. Классификационное деление объектов до уровня подклассов осуществляется по иерархическому принципу. На самом последнем уровне классификации – видах используются фасеты, или перечни, которые имеют привязку к нижнему уровню иерархической структуры – подклассам.

Согласно ОКОФ к основным средствам не относятся:

- предметы, служащие менее одного года, независимо от их стоимости;

- предметы стоимостью ниже лимита, устанавливаемого Минфином России (менее 40 00 руб.), независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным фондам, независимо от их стоимости;

- орудия лова (тралы, неводы, сети, мережи и прочие орудия лова) независимо от их стоимости и срока службы;

- бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее);

- специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа), независимо от их стоимости;

- сменное оборудование, многократно используемые в производстве приспособления к основным фондам и другие вызываемые специфическими условиями изготовления устройства — изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п., независимо от их стоимости;

- специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

- форменная одежда, предназначенная для выдачи работникам предприятия, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы;

- временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов;

- тара для хранения товарно-материальных ценностей на складах или осуществления технологических процессов, стоимостью в пределах лимита, установленного Минфином России;

- предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

- молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные;

- многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала;

- машины и оборудование, числящиеся как готовые изделия на складах предприятий — изготовителей, снабженческих и сбытовых организаций, сданные в монтаж или подлежащие монтажу, находящиеся в пути, числящиеся на балансе капитального строительства.

Справка. В соответствии с Приказом Росстандарта от 12.12.2014 г. № 2018-ст Общероссийский классификатор основных фондов ОКОФ ОК 013-94 должен был быть отменен с 1 января 2016 г. Однако его действие продлили еще на один год (Приказ Росстандарта от 10.11.2015 г. № 1746-ст). Новый ОКОФ ОК 013-2014 (СНС 2018) планируется использовать с 1 января 2017 г.

по сроку полезного использования. На базе классификационных кодов ОКОФ разработан перечень из 10 амортизационных групп, который утвержден Постановлением Правительства РФ от 01.01.2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы». Этот документ применяется в основном для группировки амортизируемого имущества, определения сроков его полезного использования (СПИ) и расчета сумм амортизации в целях исчисления налога на прибыль. Однако п.1 Постановления Правительства РФ от 01.01.2002 г. № 1 устанавливает, что данная классификация может также использоваться и для целей бухгалтерского учета. В таблице 2 представлен список амортизационных групп, в которые объединяются основные средства.

Таблица 2 – Классификация основных средств по сроку полезного использования

| Номер группы | Срок полезного использования | Состав группы |

| 1 | От 1 до 2-х лет включительно | — Машины и оборудование |

| 2 | Свыше 2-х до 3-х лет включительно | — Машины и оборудование; — Инвентарь производственный и хозяйственный; — Насаждения многолетние. |

| 3 | Свыше 3-х до 5-ти лет включительно | — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный; — Основные средства, не включенные в другие группировки. |

| 4 | Свыше 5-ти до 7-ми лет включительно | — Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный; — Скот рабочий; — Насаждения многолетние. |

| 5 | Свыше 7-ми до 10-ти лет включительно | — Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный; — Насаждения многолетние; — Основные средства, не включенные в другие группировки. |

| 6 | Свыше 10-ти до 15-ти лет включительно | — Сооружения и передаточные устройства; — Жилища; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный; — Насаждения многолетние. |

| 7 | Свыше 15-ти до 20-ти лет включительно | — Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Насаждения многолетние; — Основные средства, не включенные в другие группировки. |

| 8 | Свыше 20-ти до 25-ти лет включительно | — Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный. |

| 9 | Свыше 25-ти до 30-ти лет включительно | — Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные. |

| 10 | Свыше 30-ти лет | — Здания; — Сооружения и передаточные устройства; — Жилища; — Машины и оборудование; — Средства транспортные; — Насаждения многолетние. |

по степени использования в деятельности организации выделяют основные средства, находящиеся:

- в эксплуатации;

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

по принадлежности собственнику на основании имеющихся у организации прав объекты основных средств подразделяются на:

- собственные;

- арендованные (полученные в лизинг);

- находящиеся в оперативном управлении или хозяйственном ведении;

- полученные в безвозмездное пользование;

- полученные в доверительное управление.

по функциональному назначению объекты основных средств могут быть:

- производственные. К производственным основным средствам относятся объекты, которые используются в обычных видах деятельности организации, т.е. в производстве продукции, строительстве, торговле и т.п.;

- непроизводственные. К непроизводственным основным средствам относятся объекты, которые не используются при осуществлении обычных видов деятельности организации. Это объекты жилищно-коммунального хозяйства, учреждения науки, культуры, здравоохранения и т.д.

по характеру участия в производственном процессе основные средства делятся на:

- активные – основные средства, которые непосредственно воздействуют на предмет труда и влияют на выпуск продукции;

- пассивные – основные средства, которые обеспечивают условия для нормального протекания процесса производства.

Другие виды классификаций основных средств имеют в своей основе следующие признаки группирования:

по отраслевой принадлежности различают основные средства:

- промышленности;

- сельского хозяйства;

- торговли;

- связи;

- транспорта;

- строительства и т.д.

по формам собственности основные средства можно объединить в группы:

- государственные;

- частные;

- коллективные;

- иностранные и т.д.

по вещественному признаку выделяют основные средства:

- инвентарные – объекты, которые имеют вещественную форму и поддаются проверке (обмеру, подсчету): здания, сооружения, машины, оборудование и т.д.;

- неинвентарные – объекты формируются из затрат и при этом не имеют вещественного содержания (например, капитальные вложения в арендованные основные средства).

по продолжительности эксплуатации или возрастному составу (не путать со сроком полезного использования) основные средства относят в группы:

- до 5 лет;

- от 5 до 10 лет;

- от 10 до 15 лет;

- от 15 до 20 лет;

- свыше 20 лет.

по регионам. Если организация имеет свои подразделения в регионах страны (и за ее пределами), то основные средства могут подразделяться по соответствующим регионам (и странам).

по моральному износу: методика группировки, аналогичная группировке по физическому износу.

по техническому уровню основные средства могут делиться на:

- отсталые объекты;

- рядовые объекты;

- передовые объекты и др.

по времени использования. Вариантов классификации может быть несколько в зависимости от конкретных нужд управления организации. Для примера, из общего числа объектов можно выделить те, которые используются в 1 смену, в 2 смены, в 3 смены. Или распределить основные средства на используемые в течение года: до 150 ч в год, 151 – 300 ч в год, 301 – 450 ч в год и т.д.