Содержание

- КБК по земельному налогу в 2019 — 2020 годах для юридических лиц

- Основная информация по земельному налогу

- Юрлица как плательщики налога

- КБК земельного налога на 2019-2020 годы для организаций

- Итоги

- КБК для оплаты земельного налога

- Ключевые положения о налоге

- Таблица КБК для оплаты земельного налога

- Условия для юрлиц

- Когда платить

- Особенности уплаты

- Пример заполнения

- КБК для уплаты земельного налога

- КБК для уплаты пени по земельному налогу

- Важные моменты по земельному налогу

- КБК по земельному налогу

- Объекты и порядок налогообложения

- Специфика для юридических лиц

- Сроки оплаты

- Платежка

- Последствия неверного указания кодов

КБК по земельному налогу в 2019 — 2020 годах для юридических лиц

Основная информация по земельному налогу

Юрлица как плательщики налога

КБК земельного налога на 2019-2020 годы для организаций

Итоги

Основная информация по земельному налогу

Природные ресурсы, в том числе и земля, представляют собой объект налогообложения. Владельцы земельных наделов — лица, владеющие ими на правах бессрочного пользования, пожизненно унаследованного владения, собственности, — обязаны перечислять в бюджет налог на землю.

Земельный налог носит местный характер и вводится в действие законодательными актами на муниципальном уровне (п. 1 ст. 387 НК РФ). Местные власти также вправе самостоятельно устанавливать сроки уплаты и действующие ставки налога. При этом принятые ими решения не должны ущемлять положение владельцев участков по сравнению с условиями, закрепленными в НК РФ.

ВАЖНО! С 2021 года за налоговый период 2020 года изменятся сроки уплаты авансов по налогу землю. Подробности читайте .

Действие земельного налога в городах федерального значения регламентируется НК РФ и законами этих городов (Москвы, Санкт-Петербурга, Севастополя).

Объектами выступают участки земли, которые находятся в рамках территорий муниципальных образований и городов со статусом федерального значения. Изъятые из оборота, входящие в состав лесного или водного фондов, объекты наследия культуры, а также земли в составе имущества собственников многоквартирных домов налогом не облагаются (п. 2 ст. 389 НК РФ). Если земля находится в аренде или на правах безвозмездного срочного пользования, пользователи таких территорий плательщиками не признаются (п. 2 ст. 388 НК РФ).

Подробнее об объекте налогообложения можно прочесть в статье «Объект налогообложения земельного налога».

Юрлица как плательщики налога

Обязанности по уплате земельного налога существуют не только у граждан, но и у юрлиц, которые признаются собственниками участков. При этом использование льготных систем налогообложения не освобождает юрлиц от обязанности уплачивать налог на землю, которая принадлежит им на праве собственности.

Когда нужно платить налог на землю, читайте в статье «Земельный налог за год — как рассчитать и когда платить?».

До 2020 года (то есть по 2019 год включительно) юрлица рассчитывают налог самостоятельно и сдают декларацию по нему. С налога за 2020 год правила меняются, и организациям больше этого делать не придется. Земельный налог они, как и физлица, будут платить на основании уведомлений от ИФНС.

КБК земельного налога на 2019-2020 годы для организаций

Для юрлиц КБК земельного налога в 2019-2020 годах не менялся. Перечисление налога осуществляется с использованием следующих кодов (приказы Минфина от 29.11.2019 № 207н, от 08.06.2018 № 132н):

- 182 1 06 06031 03 1000 110 — для участков внутри границ городов федерального значения;

- 182 1 06 06032 04 1000 110 — если речь идет о территории иного городского округа без внутригородского деления;

- 182 1 06 06032 11 1000 110 — для территорий, расположенных в границах городских округов с внутригородским делением.

- 182 1 06 06032 12 1000 110 — для территорий, расположенных внутри городских районов.

При наличии участков вне городских пределов уплата налога производится по кодам:

- 182 1 06 06033 05 1000 110 — по межселенным территориям;

- 182 1 06 06033 10 1000 110 — по землям, относящимся к сельским поселениям;

- 182 1 06 06033 13 1000 110 — по участкам в пределах городских поселений.

Итоги

Правом на ввод налога и установление ставок по нему обладают органы местной власти. Совершать перечисления налога в бюджет собственникам следует по КБК, которые зависят от особенностей территориального положения участка.

Исправить ошибку, допущенную в КБК при перечислении налога, поможет статья «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

КБК для оплаты земельного налога

Ключевые положения о налоге

Земельный налог является местным, так как это вид фискального обременения, который регулируется органами власти муниципалитетов и городов федерального значения. Муниципальные власти вправе регулировать налоговые ставки, утверждать льготы или даже освобождения от уплаты обязательств в государственный бюджет. Однако следует помнить, что основные нормы и правила налогообложения закреплены в НК РФ, и местные нормы не могут противоречить действующим федеральным положениям.

Итак, объектом обложения признаются земли. Следовательно, налогоплательщиками земельного налога признаются владельцы участков земли. Причем право владения может возникнуть не только по договору купли-продажи, но и на иных основаниях. Например, получение земель в бессрочное и(или) безвозмездное пользование, наследование и другие.

Обратите внимание, что не все участки земли могут быть признаны объектами налогообложения. Так, к примеру, участки, входящие в состав водных объектов или лесных, исключены из облагаемых. К тому же полностью исключены объекты культурного наследия, земли специального назначения, участки под многоквартирными домами и многие другие. Исчерпывающий перечень исключений закреплен для каждого муниципалитета в отдельном порядке.

ВАЖНО! Пользователи земель, переданных в безвозмездное срочное пользование, а также по договорам аренды, не признаются налогоплательщиками (п. 2 ст. 388 НК РФ).

Учтите, что от категории и места расположения земли зависит не только ставка обременения и льготы, но и КБК по земельному налогу в 2020.

Таблица КБК для оплаты земельного налога

|

Наименование платежа |

КБК для перечисления основных платежей |

КБК для перечисления пени |

КБК для перечисления штрафа |

КБК для перечисления процентов |

|---|---|---|---|---|

|

Земельный налог с участков земель, расположенных в границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербург, Севастополь) |

182 1 06 06031 03 1000 110 |

182 1 06 06031 03 2100 110 |

182 1 06 06031 03 3000 110 |

182 1 06 06031 03 2200 110 |

|

С земель, расположенных в границах городских округов |

182 1 06 06032 04 1000 110 |

182 1 06 06032 04 2100 110 |

182 1 06 06032 04 3000 110 |

182 1 06 06032 04 2200 110 |

|

С участков, расположенных в границах городских поселений |

182 1 06 06033 13 1000 110 |

182 1 06 06033 13 2100 110 |

182 1 06 06033 13 3000 110 |

182 1 06 06033 13 2200 110 |

|

С участков, расположенных в границах городских округов с внутригородским делением |

182 1 06 06032 11 1000 110 |

182 1 06 06032 11 2100 110 |

182 1 06 06032 11 3000 110 |

182 1 06 06032 11 2200 110 |

|

С участков, расположенных в границах внутригородских районов |

182 1 06 06032 12 1000 110 |

182 1 06 06032 12 2100 110 |

182 1 06 06032 12 3000 110 |

182 1 06 06032 12 2200 110 |

|

С участков, расположенных в границах межселенных территорий |

182 1 06 06033 05 1000 110 |

182 1 06 06033 05 2100 110 |

182 1 06 06033 05 3000 110 |

182 1 06 06033 05 2200 110 |

|

С участков земель, расположенных в границах сельских поселений |

182 1 06 06033 10 1000 110 |

182 1 06 06033 10 2100 110 |

182 1 06 06033 10 3000 110 |

182 1 06 06033 10 2200 110 |

Как видим, КБК земельный налог 2020 года напрямую зависит от места расположения участка, признанного объектом налогообложения. Поэтому важно правильно указать КБК. Но это не единственная особенность фискального платежа. Разберемся в ключевых аспектах земельного налогообложения.

Условия для юрлиц

Плательщиками признаются не только простые граждане — собственники земель, но и юридические лица. Так, организация — владелец участка или доли в нем обязана нести аналогичные фискальные обременения, что и физическое лицо.

Обратите внимание, что режим налогообложения, применяемый компанией, не имеет значения в части применения правил. Простыми словами, если компания перешла на упрощенную или специальную систему налогообложения, платить земельный налог все равно придется. Согласно положениям НК РФ, ни один из спецрежимов не предусматривает освобождение от земельного налога.

Еще раз повторимся, что организации обязаны платить в общем порядке. Однако местные органы власти вправе предусмотреть освобождения и льготы для отдельных категорий налогоплательщиков. Например, муниципалитет может освободить градообразующее предприятие и бюджетные учреждения от уплаты. Льготниками могут быть абсолютно любые экономические субъекты, а также простые граждане. Главное, чтобы такого рода решение было закреплено соответствующим нормативно-правовым актом. Если решение есть об освобождении, то и КБК земельного налога не пригодится.

Когда платить

Так как земельный — это местный налог, то периодичность уплаты, а также количество отчетных периодов устанавливают власти муниципалитета. Проверить, если ли авансовые платежи в вашем муниципальном образовании можно онлайн. Для этого достаточно перейти на официальный сайт ФНС и выбрать интересующий вас муниципалитет или же город федерального значения. Также необходимо определить налоговый период — год, за который требуется информация. И, конечно, вид фискального обязательства — земельный налог.

В системе хранятся все нормативно-правовые акты, устанавливающие общие и исключительные правила налогообложения.

Особенности уплаты

Для зачисления денежных средств в счет оплаты земельного налога придется заполнить платежное поручение. Для этого используется унифицированный бланк ОКУД 0401060. Обратите внимание, что платежку можно заполнить онлайн в специальном сервисе от ФНС.

Код бюджетной классификации (КБК) укажите в поле 104 платежного документа. При онлайн-заполнении платежки на сайте ФНС КБК указывать не обязательно. Шифр заполнится автоматически после заполнения отдельных реквизитов платежа.

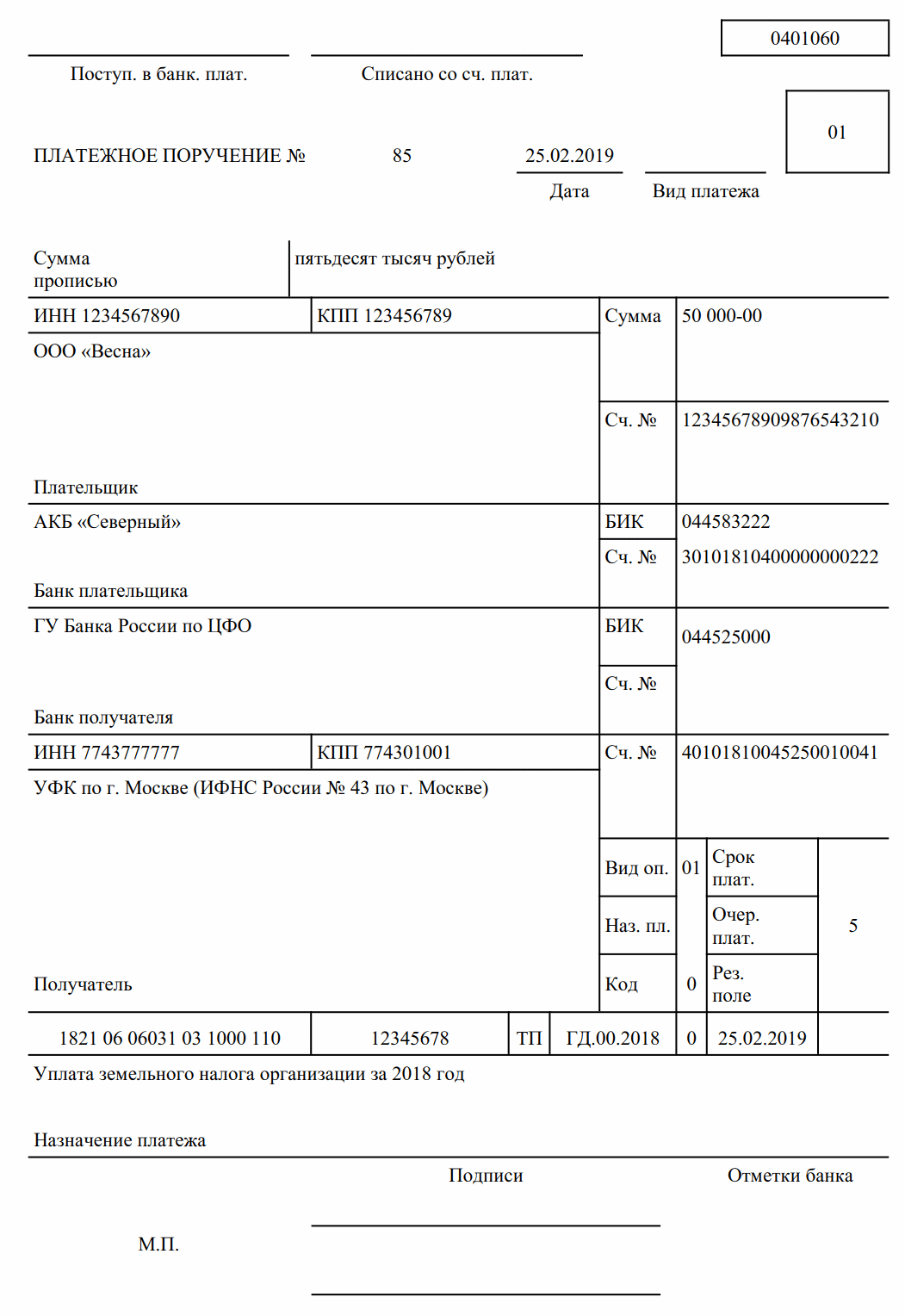

Пример заполнения

Неверно заполненный документ может привести к тому, что платеж не поступит в ФСН, и инспекция начислит пени. Придется уточнить реквизиты платежа (в том числе КБК), а также заплатить штрафные санкции. Обратите внимание, что КБК пени по земельному налогу 2020 отличаются от кода по основному налогу. Шифры также определяются в зависимости от категории земель (смотрите таблицу с кодами бюджетной классификации).

КБК для уплаты земельного налога

| НАЛОГ | КБК |

|---|---|

| Земельный налог, взимаемый в границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербурга, Севастополь) | 182 1 06 06031 03 1000 110 |

| Земельный налог, взимаемый в границах городских округов | 182 1 06 06032 04 1000 110 |

| Земельный налог, взимаемый в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 |

| Земельный налог, взимаемый в границах внутригородских районов | 182 1 06 06032 12 1000 110 |

| Земельный налог, взимаемый в границах городских поселений | 182 1 06 06033 13 1000 110 |

| Земельный налог, взимаемый в границах межселенных территорий | 182 1 06 06033 05 1000 110 |

| Земельный налог, взимаемый в границах сельских поселений | 182 1 06 06033 10 1000 110 |

КБК для уплаты пени по земельному налогу

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербурга, Севастополь) | пени | 182 1 06 06031 03 2100 110 |

| проценты | 182 1 06 06031 03 2200 110 | |

| штрафы | 182 1 06 06031 03 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских округов | пени | 182 1 06 06032 04 2100 110 |

| проценты | 182 1 06 06032 04 2200 110 | |

| штрафы | 182 1 06 06032 04 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских округов с внутригородским делением | пени | 182 1 06 06032 11 2100 110 |

| проценты | 182 1 06 06032 11 2200 110 | |

| штрафы | 182 1 06 06032 11 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах внутригородских районов | пени | 182 1 06 06032 12 2100 110 |

| проценты | 182 1 06 06032 12 2200 110 | |

| штрафы | 182 1 06 06032 12 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских поселений | пени | 182 1 06 06033 13 2100 110 |

| проценты | 182 1 06 06033 13 2200 110 | |

| штрафы | 182 1 06 06033 13 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах межселенных территорий | пени | 182 1 06 06033 05 2100 110 |

| проценты | 182 1 06 06033 05 2200 110 | |

| штрафы | 182 1 06 06033 05 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах сельских поселений | пени | 182 1 06 06033 10 2100 110 |

| проценты | 182 1 06 06033 10 2200 110 | |

| штрафы | 182 1 06 06033 10 3000 110 | |

ФАЙЛЫ

Скачать КБК для уплаты земельного налога в .PDFСкачать КБК для уплаты земельного налога в формате картинки .JPG

{kind=link}

Важные моменты по земельному налогу

Земельный налог является местным, поэтому получить его должен непременно бюджет соответствующей региональной единицы. Его должны оплачивать собственники земельных участков:

- на праве собственности;

- получившие их в пожизненное пользование;

- находящихся в пожизненном наследуемом владении.

СПРАВКА! К арендаторам и тем, кто пользуется землей безвозмездно на срочной основе, этот налог не относится.

Как считают земельный налог

Чтобы определить налоговую базу, нужно знать следующие характеристики земельного участка, подвергающегося налогообложению:

- Кадастровую стоимость (информация есть на сайте Росреестра).

- Долю владельца в правах на данный участок.

- Коэффициент владения (если участок находится в собственности неполный год).

Все эти данные перемножаются на налоговую ставку, которая зависит от воли региональных властей.

Уведомление физических лиц

Физическим лицам все посчитает налоговый орган и направит уведомление по месту жительства с апреля по сентябрь. Оплатить полученное извещение нужно до начала октября.

ВНИМАНИЕ! Если вы обнаружили, что налоговое уведомление в чем-то ошибочно, нужно заполнить бланк заявления, которое вам пришлют вместе с уведомлением, и направить его в налоговую для уточнения и перерасчета. Когда налоговая все проверит, она пришлет вам новое уведомление.

Если этот документ задержится, потеряется или по еще каким-то причинам не попадет к адресату, не думайте, что земельный налог можно не платить – закон обязывает физлиц в таких случаях самостоятельно обратиться в налоговую, если, конечно, не хотите познакомиться со штрафами и пенями.

Как узнать, должны ли вы налоговой

Чтобы прояснить для себя вопрос о вашей «чистоте» перед налоговым органом, можно выбрать один из способов:

- обратиться в ФНС по мету жительства;

- создать личный кабинет на официальном сайте налоговой;

- Единый портал госуслуг предоставляет и эти сведения;

- для должников, на которых подали в суд, информация содержится на сайте судебных приставов.

КБК по земельному налогу

КБК по земельному налогу — это 20-значный идентификатор, установленный законодателем для платежей по земельному налогу в бюджет.

КБК по земельному налогу 2020 года установлен Приказом Минфина. Это обязательный реквизит платежного поручения для перечисления сбора. Коды бюджетной классификации необходимы при осуществлении платежей в бюджет, они нужны для правильного распределения средств и контроля за исполнением обязанности по уплате налогов. В расчетах между юрлицами и физлицами данные показатели не используются. КБК «Земельный налог» 2020 г. введен Приказом Минфина № 132н от 08.06.2018, однако показатели с 2018 года не изменились.

Объекты и порядок налогообложения

Из названия понятно, что данный сбор устанавливается для собственников земли. Так как местные власти имеют большее представление о земельных участках в сфере их ведения, данный налог является местным. Средства поступают в бюджет соответствующего муниципального образования и местные власти наделены большими полномочиями при его регулировании: они устанавливают налоговые ставки и сроки уплаты, на федеральном уровне обозначены только максимальные и минимальные их пределы.

В соответствии со ст. 389 НК РФ, объектами налогообложения являются земельные участки. Не признаются в таком качестве следующие участки:

- изъятые из оборота или ограниченные в обороте в связи с нахождением в их границах водных объектов федерального значения или особо ценных объектов культурного наследия;

- состоящие в лесном фонде;

- находящиеся под многоквартирными домами.

Максимальная ставка:

- 0,3 % — для земель сельхозназначения, занятых жилым фондом или объектами его инфраструктуры, приобретенных в целях садоводства и огородничества, животноводства;

- 1,5 % — для всех остальных участков.

Этот процент отсчитывается с кадастровой стоимости, именно она является налоговой базой в данном случае.

Специфика для юридических лиц

Юридические лица, как и обычные граждане, являются налогоплательщиками по этому сбору в пользу государства. Система налогообложения при этом значения не имеет, упрощенные режимы не освобождают организации от исполнения обязательства по перечислению взноса за владение землей. Но в отличие от граждан, которым приходят уведомления из налоговой инспекции с указанием суммы налога и приложением документа на оплату (или в личный кабинет на портале госуслуг), компании обязаны самостоятельно составлять и предоставлять в контролирующий орган декларацию по месту своего учета. Местными органами власти могут быть предусмотрены льготы по оплате налога для отдельных категорий лиц. Эти нормы нужно искать в законах о земельном налоге отдельных муниципальных округов.

Сроки оплаты

Сроки исполнения обязательства также содержатся в законах муниципальных округов. При этом, согласно ст. 393, 397 — 398 НК РФ, срок уплаты для организаций не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом, которым признается календарный год. При этом законом округа устанавливаются также и сроки уплаты авансовых платежей. На официальном сайте ФНС РФ можно найти соответствующую информацию.

Платежка

Образец платежного поручения представлен ниже. Код указывается в 104 поле. Коды единые для всей страны, остальные реквизиты в платежке нужно ставить по ИФНС по месту нахождения участка, куда и уплачивается взнос, согласно ст. 397 НК РФ. Для формирования документа используется унифицированный бланк ОКУД 0401060. Платежку можно сформировать на сайте ФНС.

Последствия неверного указания кодов

Ошибки в указании КБК могут привести к тому, что платеж не будет правильно разнесен. Соответственно, обязанность по исполнению финансового обязательства не будет считаться выполненной. Для исправления реквизитов необходимо составить письмо в налоговую с указанием правильных показателей. Если начислены пени и ИФНС отказывается их аннулировать, такое решение может быть обжаловано в судебном порядке.

Подробнее о НОВЫХ КБК

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения