Содержание

- Как рассчитать зарплату по окладу (формула расчета)?

- Что нужно знать, чтобы правильно рассчитать заработную плату

- Какая может быть применена формула расчета зарплаты

- Влияние районного коэффициента на размер зарплаты

- Чем отличается расчет заработной платы военнослужащего

- Как проверить, правильно ли рассчитывается зарплата

- Что учитывается при подсчете?

- Формула расчета и примеры

- Сдельная оплата — как рассчитать?

- Сдельно-прогрессивная

- Другие системы оплаты и их расчет

- Оплата праздничных выходов и ночных смен

- Налоги на заработную плату

- Порядок выплат и расчет задержек

- Видео: Простой расчет зарплаты

- Расчет зарплаты в январе 2020 года

- Если работник не трудился в праздничные дни

- Если работник трудился в период с 01.01 по 08.01.2020

- Позиция Минтруда

- Онлайн калькулятор расчета НДФЛ с вычетами и без них — примеры и формулы

- Как рассчитать подоходный налог в калькуляторе — инструкция

Как рассчитать зарплату по окладу (формула расчета)?

Что нужно знать, чтобы правильно рассчитать заработную плату

Какая может быть применена формула расчета зарплаты

Влияние районного коэффициента на размер зарплаты

Чем отличается расчет заработной платы военнослужащего

Как проверить, правильно ли рассчитывается зарплата

Что нужно знать, чтобы правильно рассчитать заработную плату

При трудоустройстве соискатель обязательно оговаривает с работодателем размер зарплаты. И когда работник слышит сумму, он не задумывается, что в реальности выплаты будут другими. Та сумма, которая оговаривается при трудоустройстве — это оклад (фиксированный размер оплаты труда). Он будет отображен в трудовом договоре. Но сколько работник будет получать на руки, зависит от множества факторов.

Вот что нужно брать во внимание:

- Подоходный налог вычитается из средств работника, тогда как страховые отчисления работодатель делает из своих средств.

- Работник может получать аванс.

- Работник может иметь обязанности по выплате алиментов или другим платежам по исполнительным листам.

- К зарплате работника могут применяться надбавки, коэффициенты, ему может быть начислена премия и другие дополнительные выплаты.

Все эти факторы либо увеличивают зарплату на руки, либо уменьшают ее. Забывая о них, нельзя правильно рассчитать подлежащую к выплате сумму.

Какая может быть применена формула расчета зарплаты

Самая простая формула расчета зарплаты включает в себя только 3 пункта:

- размер оклада;

- количество отработанных дней;

- подоходный налог.

Если предположить, что работник не должен делать никаких выплат и ему не производят никаких доплат, тогда зарплата рассчитывается следующим образом:

1. Оклад делят на количество рабочих дней месяца, затем умножают на количество отработанных дней.

2. Из полученной суммы вычитают подоходный налог (в России НДФЛ равен 13%).

Рассмотрим пример. Оклад работника — 30 000 рублей. В отработанном месяце 23 рабочих дня. Работник брал 3 дня без сохранения заработной платы для решения личных вопросов, следовательно — отработал в месяце 20 дней. Расчет зарплаты выглядит следующим образом:

30 000 / 23 × 20 = 26 086,96 рубля (заработная плата до вычета НДФЛ);

26 086,96 – 13% = 22 695,65 рубля (заработная плата на руки).

Но на практике таких простых расчетов почти не бывает. Работникам выплачивают премии, надбавки и компенсации. Предположим, работнику ежемесячно кроме оклада размером 30 000 рублей выплачивают премию в размере 25% от оклада. И он отработал только 20 дней вместо положенных 23 рабочих дней в месяце. Тогда расчет будет выглядеть так:

Оклад + премия (30 000 + 7 500) = 37 500 рублей (заработная плата за месяц);

37 500 / 23 × 20 = 32 608,70 рубля (заработная плата за отработанное время без вычета НДФЛ);

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

32 608,70 – 13% = 28 369,57 рубля (заработная плата на руки).

В случаях когда работник имеет право на налоговый вычет, предварительно делается расчет суммы налога, а потом уже он вычитается из оклада. Например, оклад равен 30 000 рублей. Работник проработал все дни. Он имеет право на налоговый вычет в размере 1 400 рублей. Расчет будет выглядеть так:

30 000 – 1 400 = 28 600 × 13% = 3 718 рублей (НДФЛ после применения налогового вычета);

30 000 – 3 718 = 26 282 рублей (заработная плата на руки).

Расчет зарплаты может показаться нелегким занятием. Но стоит один раз понять его алгоритм, и при следующем расчете проблем уже не будет.

Влияние районного коэффициента на размер зарплаты

В регионах, где условия труда считаются особыми из-за климатических условий, рельефа местности или повышенного радиационного фона на зарплаты работников начисляется районный коэффициент. Не следует его путать с северными надбавками для работников Крайнего Сервера. Территория применения районного коэффициента гораздо шире.

Размер коэффициента устанавливается Правительством РФ конкретно для каждого региона. Единого нормативного акта здесь нет, для каждого района издается отдельное постановление. Самый низкий коэффициент — 1,15 — в Вологодской области, а также в большинстве регионов Уральского федерального округа: Пермской, Свердловской, Оренбургской, Челябинской, Курганской областях. Аналогичный коэффициент действует в Башкортостане и Удмуртии.

Применяется районный коэффициент не к окладу, а к фактическому размеру зарплаты до вычета из нее НДФЛ. Для расчета необходимо суммировать оклад со всеми надбавками, премиями, за исключением единоразовых выплат (таких как больничные и материальная помощь), а полученный итог умножить на коэффициент. Например, в одном из городов Челябинской области при окладе работника 30 000 и премии 7 500 рублей расчет зарплаты будет выглядеть таким образом:

(30 000 + 7 500) × 1,15 = 43 125 рублей (заработная плата до вычета НДФЛ);

43 125 –13% = 37 518,75 рубля (заработная плата на руки).

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Чем отличается расчет заработной платы военнослужащего

Различия начинаются уже с названия оплаты труда (службы). Если гражданское лицо получает зарплату, то военнослужащий — довольствие. У военных на его размер влияют:

- должность;

- звание;

- длительность службы;

- условия прохождения службы.

Оклад денежного содержания состоит из оклада по должности и оклада по званию. Его и получают контрактники. Размер подоходного налога к выплатам военным применяется такой же, как и к зарплате гражданских лиц — 13%. Среди стандартных налоговых вычетов, используемых при расчете НДФЛ, в ст. 218 Налогового кодекса РФ упомянуты несколько позиций, применяемых только к военнослужащим. Так что не стоит о них забывать при расчетах довольствия.

Принцип расчета здесь такой:

- Суммируются оклады за звание и за должность.

- Плюсуются надбавки за стаж, место службы и прочие.

- Удерживается НДФЛ с учетом налоговых вычетов, если военнослужащий имеет на них право.

Как проверить, правильно ли рассчитывается зарплата

Трудовым законодательством предписано информировать работника о всех получаемых им надбавках и всех сделанных удержаниях. Самый распространенный способ донесения информации — выдача «расчетки». В этом документе содержится краткая информация обо всех основных операциях, сделанных для расчета зарплаты. Образец расчетного листка см. .

Из «расчетки» можно понять, как рассчитывает зарплату по окладу работодатель. Затем нужно сделать свои расчеты и сравнить результаты. Если суммы не сходятся, следует попросить бухгалтера компании пройтись с вами по всем шагам расчета, чтобы понять, на каком этапе произошло расхождение в цифрах.

***

Таким образом, размер оклада и получаемая на руки сумма могут не совпадать. Они и не должны совпадать. Работодатель перед выплатой зарплаты в обязательном порядке удерживает из нее 13% подоходного налога. А если суммы все-таки равные, то это означает, что работнику делают доплаты — например, выплачивают премию. Чтобы самостоятельно рассчитать зарплату, нужно знать обо всех удержаниях и надбавках в каждом конкретном случае. Иначе результаты получатся приблизительные.

Расчет оплаты труда на любом как коммерческом, так и государственном предприятии происходит согласно законодательным актам, действующим в данный момент времени. Сумма ее зависит от должностного оклада, прописанного в трудовом договоре, отработанных в течение определенного периода часов и других деталей. Сумма, положенная к выплате, рассчитывается бухгалтером на основании ряда документов.

Что учитывается при подсчете?

На сегодняшний день наиболее часто практикуют две виды платы:

- Повременная. Первая предусматривает определенный договором оклад за отработанное время – час, день, месяц. Зачастую практикуется месячная ставка. При этом итоговая сумма зависит от времени, отработанного в течение определенного отрезка времени. Применяется в основном при расчете зарплаты работникам, от которых не зависит количество созданного продукта – бухгалтеров, учителей, менеджеров.

- Сдельная. Зависит от количества созданного продукта за определенный период. Зачастую используется на заводах. Она имеет несколько подвидов, которые мы рассмотрим несколько позже.

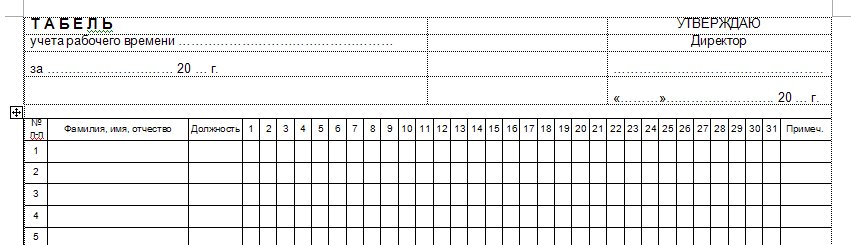

Так, повременная оплата труда предусматривает, что руководитель предприятия или другое должностное лицо обязаны вести и заполнять табель учета рабочего времени. Она оформляется по форме №Т-13 и заполняется ежедневно.

В ней должны отмечаться:

- количество рабочих часов, отработанных в течение дня;

- выходы «в ночь» – с 22:00 до 6:00;

- выход в нерабочее время (выходные, праздники);

- пропуски в связи с различными обстоятельствами.

Сдельная оплата предусматривает наличие маршрутной карты или наряда на определенный объем работ. Кроме того, учитываются: больничные листы, приказы о премировании, распоряжения о выдаче материальной помощи.

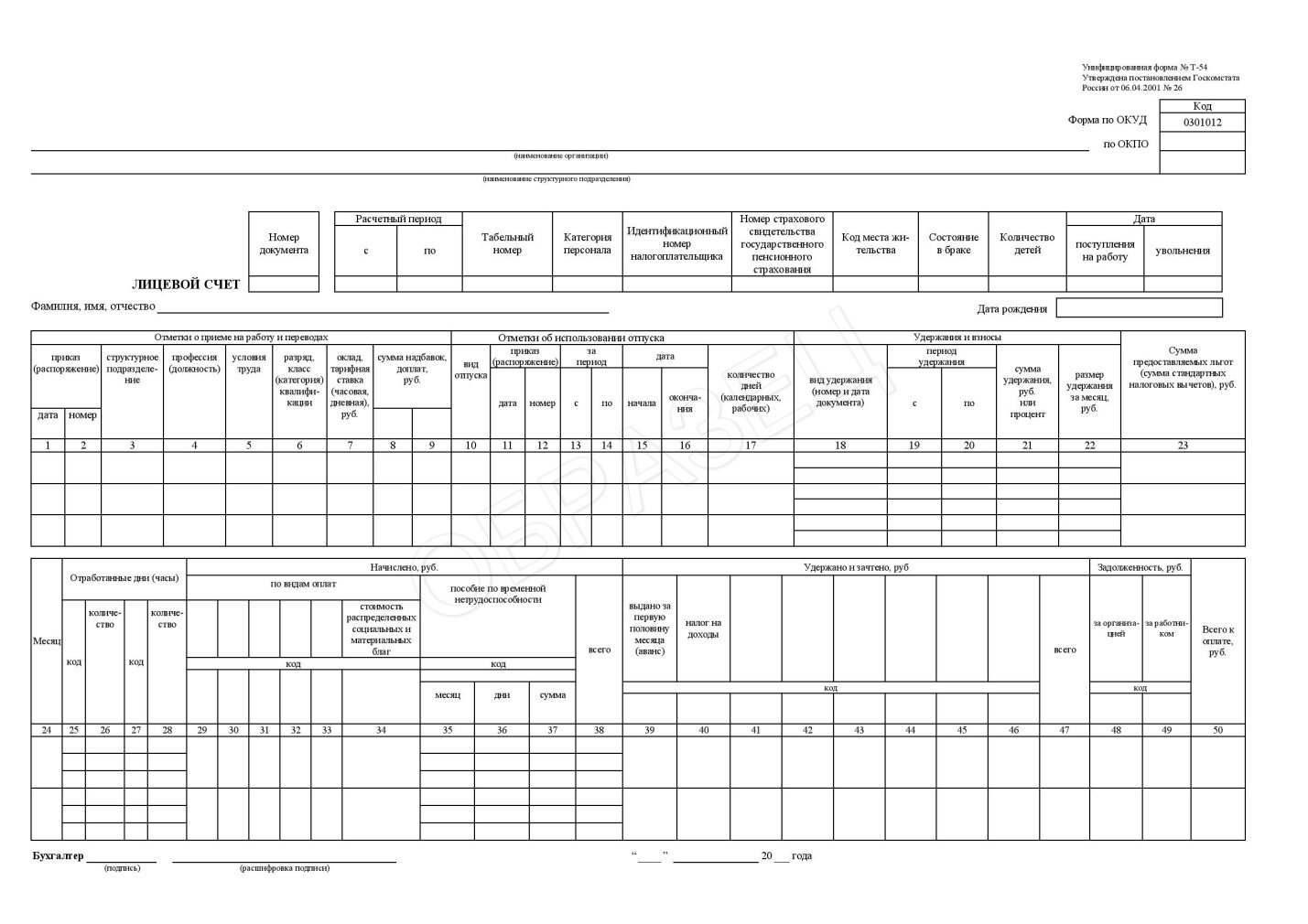

После приема на работу каждый бухгалтер должен вести аналитический учет заработной платы и фиксировать его в форме №Т-54. Это так называемый лицевой счет работника. Указанные в нем данные будут учитываться при расчете больничных выплат, отпускных и других видов пособий.

О том, как рассчитываются отпускные, можете узнать из этой статьи.

Трудовой кодекс РФ предусматривает наличие минимальной ежемесячной зарплаты, которая составляет 5 965 рублей. Работодатель не имеет права устанавливать оплату ниже этой суммы. Подробнее на эту тему читайте статью – Какой МРОТ в России.

Формула расчета и примеры

Повременная оплата работы предусматривает оплату труда согласно отработанному времени и окладу сотрудника.

Рассчитывается она следующим образом:

Для помесячного оклада:

ЗП=О*КОД/КД, где

- ЗП – заработная плата без учета налогов;

- О – фиксированный оклад за месяц;

- КОД – отработанные дни;

- КД – количество дней в месяце.

Для почасового/ежедневного фиксированного оклада:

ЗП=КОВ*О, где

- ЗП – заработная плата без учета налогов;

- КОВ – количество отработанного времени;

- О – оклад за одну единицу времени.

Рассмотрим пример:

Татьяна Ивановна имеет ежемесячный оклад в 15 000 рублей. В месяце был 21 рабочий день, но так как она брала отпуск за свой счет, отработала она всего 15 дней. В связи с этим ей выплатят следующую сумму:

15 000*(15/21)=15 000*0.71= 10 714 рублей 30 копеек.

Второй пример:

Оксана Викторовна работает с ежедневным окладом в 670 рублей. В этом месяце она проработала 19 дней. Ее заработная плата составит:

670*19 = 12 730 рублей.

Как видим, формула расчета заработной платы при данном виде оплаты весьма проста.

Сдельная оплата — как рассчитать?

При сдельной оплате труда оплачивается объем выполненных работ. При этом учитываются расценки в соотношении объемов работы.

При сдельной оплате труда заработная плата рассчитывается по следующей формуле:

ЗП = РИ*КТ, где

- РИ – расценки на изготовление одной единицы;

- КТ – количество произведенной продукции.

Рассмотрим следующий пример:

Иван Иванович за месяц изготовил 100 двигателей. Стоимость одного двигателя – 256 рублей. Таким образом, за месяц он заработал:

100*256 = 25 600 рублей.

Сдельно-прогрессивная

Стоит отдельно рассмотреть такой вид оплаты как сдельно-прогрессивная, при которой расценка зависит от количества произведенной продукции за определенный период.

К примеру, если за месяц работник производит 100 двигателей, то он получает за каждый 256 рублей. В случае если он перевыполняет эту норму, то есть производит свыше 100 двигателей в месяц, стоимость каждого изготовленного сверхнормы двигателя составляет уже 300 рублей.

В таком случае отдельно считается заработок за первые 100 двигателей и отдельно за последующие. Полученные суммы складываются.

Например:

Иван Иванович изготовил 105 двигателей. Его заработок составил:

(100*256)+(5*300)=25 600+1 500= 28 100 рублей.

Другие системы оплаты и их расчет

В зависимости от специфики работы оплата может быть:

- Аккордная. Зачастую применяется при оплате работы бригады. В таком случае насчитывается заработная плата бригаде в целом и выдается бригадиру. Полученную сумму рабочие делят между собой согласно существующей в их бригаде договоренности.

- Оплата на основе бонусов или процентов. Бонусная или комиссионная система применяется для сотрудников, от которых зависит выручка компании (см. также что такое выручка). Довольно часто применяют ее к продавцам-консультантам, менеджерам. Тут существует постоянная, фиксированная ставка и процент от продаж.

- Вахтовая работа. Вахтовый метод работ предусматривает оплату согласно трудовому договору – то есть повременно либо за выполненные объемы работ. При этом могут насчитываться процентные надбавки за сложные условия труда. За выходы в нерабочие, праздничные дни оплата рассчитывается в размере не менее одной дневной или часовой ставки сверху оклада. Кроме того, выплачивается надбавка за вахтовый метод работы от 30% до 75% от месячного оклада. Процентная ставка зависит от региона, в котором проходят работы. Например, Иван Петрович работает вахтовым методом. Его месячная ставка составляет 12 000 рублей, надбавка за работу в данном регионе составляет 50% от оклада (О). Таким образом, его заработная плата будет составлять 12 000+50%О =12 000 +6 000=18 000 рублей за месяц работы.

Оплата праздничных выходов и ночных смен

При посменной работе оплачивается каждая смена в зависимости от тарифной ставки каждой смены. Она либо установлена трудовым договором, либо рассчитывается бухгалтером.

При этом стоит учитывать, что выходы в выходные, праздничные дни оплачиваются по более высокому тарифу – повышение ставки на 20%. Кроме того, выходы в ночное время с 22:00 до 6:00 также по тарифу повышения ставки на 20% от стоимости часа работы.

Налоги на заработную плату

Рассчитывая заработную плату, не стоит забывать о налогах. Так, работодатель обязан выплачивать в фонд страховых взносов 30% от суммы насчитанной заработной платы.

Кроме того, у сотрудников снимается 13% от заработной платы в НДФЛ. Рассмотрим, как происходит начисление налога.

В первую очередь, налог насчитывается на всю сумму заработной платы кроме случаев, в которых действует вычет на налог. Так, из общей суммы заработной платы высчитывается вычет на налог и только затем на полученное значение считается налоговая ставка.

Права на вычет на налог имеет ряд социально незащищенных категорий, перечень которых прописан в статье 218 НК РФ. К ним относятся:

- Ветераны ВОВ, инвалиды, деятельность которых была связана с АЭС. Вычет на налог составляет 3000 рублей.

- Инвалиды, участники ВОВ, военнослужащие – 500 рублей.

- Родители, на иждивении которых находится один или два ребенка – 1 400 рублей.

- Родители, на иждивении которых находится от трех детей – 3 000 рублей.

Для последних двух категорий действует ограничение. Так, после того как сумма полученной заработной платы с начала календарного года достигнет 280 000 рублей, налоговый вычет не применяется до начала следующего календарного года.

Пример:

Заработная плата за месяц Ивана Ивановича составила 14 000 рублей, так как он проработал полный месяц. Он получил инвалидность во время работы на АЭС. Таким образом, его налоговый вычет составит 3 000 рублей.

Налог НДФЛ рассчитывается для него следующим образом:

(14 000 – 3 000)*0.13= 1430 рублей. Это та сумма, которую должны удержать при получении заработной платы.

Таким образом, он получит на руки: 14 000 – 1430 = 12 570 рублей.

Второй пример:

Алла Петровна мать двух несовершеннолетних детей. Ее заработная плата составляет 26 000 в месяц. К декабрю общая сумма выплаченной ей заработной платы составит 286 000 рублей, следовательно, к ней не будет применен вычет к налогу.

Порядок выплат и расчет задержек

Согласно все тому же законодательству, заработная плата должна выплачиваться не реже чем 2 раза в месяц. Выделяют аванс, который выдается в середине месяца и собственно зарплату.

Аванс в среднем составляет от 40 до 50% от общей суммы выплат, в конце месяца выдается остальная часть выплат. Обычно это последний день месяца, если он припадает на выходные – последний рабочий день месяца. При несвоевременном начислении заработной платы работодатель обязан оплатить штраф.

Кроме того, предусмотрена компенсация для сотрудника, которая выдается по его требованию и составляет 1/300 ставки за каждый день просрочки.

Видео: Простой расчет зарплаты

Ознакомьтесь с основными нюансами расчета и начисления заработной платы. Опытный бухгалтер расскажет вам, как правильно рассчитать заработную плату в зависимости от выбранной вами системы оплаты труда.

Расчет оплаты труда производится бухгалтером на основе ряда документов. Выделяют две основные системы оплаты труда: сдельную и повременную. Наиболее популярна повременная система оплаты труда – она довольно проста и применяется на большинстве производств.

Расчет зарплаты в январе 2020 года

Расчет зарплаты за январь 2020 года — это процедура, нередко вызывающая вопросы у бухгалтеров и кадровиков, а иногда — и у работников: ведь в этом месяце всего 17 рабочих дней (исходя из пятидневной рабочей недели). Влияет ли этот факт на размер оплаты за первый месяц 2020 года?

В 2020 году нерабочие праздничные дни установлены с 01 по 8 января включительно. Основание — статья 112 ТК РФ. Этой же нормой регламентированы и основные принципы выплаты заработной платы за дни праздников. Трудовой кодекс в статье 112 четко определил, как начисляется зарплата за январь с учетом праздничных дней.

Расчет зарплаты в январе 2020 г. зависит от того, выходил сотрудник или нет в нерабочие праздничные дни и какая система оплаты труда ему установлена: оклад, сдельная или иная система, кроме оклада.

Если работник не трудился в праздничные дни

Тогда зарплата в январе 2020 г. рассчитывается в таком порядке:

- при окладной системе выплачивается полная зарплата за январь 2020 года без уменьшения на дни, приходящиеся на период с 01.01 по 08.01.2020;

- при сдельной или почасовой оплате (любой, кроме оклада) полагаются дополнительные суммы за все дни, приходящиеся на нерабочие январские дни. Размер таких выплат устанавливается внутренними актами, трудовым или коллективным договором.

Если работник трудился в период с 01.01 по 08.01.2020

Тогда работникам на окладе за работу в любой из указанных дней в расчет заработной платы за январь 2020 с учетом праздничных дней дополнительно к месячному окладу включается доплата за каждый день, перечисленный в ст. 112 ТК РФ, в который он выполнял трудовые обязанности. Сумма доплаты зависит от двух условий:

- Превысил работник месячную норму рабочего времени или нет:

- если месячная норма не превышена, то сверх установленного оклада полагается доплата в размере не менее дневной или часовой ставки или оклада за день или час работы;

- если трудясь в новогодние каникулы, он превысил установленную месячную норму труда, то начисление зарплаты за январь 2020 должно включать доплату в двойном размере дневной или часовой ставки или части оклада за день или час работы.

- Планирует человек брать отгул или оплату за то, что он трудился в такие дни. Заявление на отгул предоставляется в бухгалтерию до конца месяца, в котором отработаны выходные (праздничные) дни. Если за работу в такие дни сотрудник берет отгул, то доплата осуществляется в одинарном размере, дни отгулов не оплачиваются (ч. 3 ст. 153 ТК РФ).

Рекомендации по расчету зарплаты за выполнение трудовых обязанностей в нерабочие дни Роструд изложил в письме от 28.09.2011 № 2822-6-1, по которому доплата рассчитывается по формуле:

Величина знаменателя зависит от продолжительности рабочей недели в часах.

Ч. 2 ст. 153 ТК РФ предоставляет возможность устанавливать иные размеры доплат за труд в нерабочие праздничные дни на основании коллективных или трудовых договоров, иных внутренних распорядительных документов организации.

Позиция Минтруда

Осуществляя расчет зарплаты за январь 2020 года, следует помнить, что письмом от 10.08.2017 № 14-1/В-725 Минтруд высказал свою позицию по порядку выплаты части зарплаты за первую половину месяца и уточнил, как рассчитать аванс за январь 2020:

в расчет аванса нужно брать не только оклад, но и все надбавки, доплаты и компенсации за отработанное время, размер которых не зависит от результатов работы за месяц: компенсационные выплаты за работу в ночное время, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие.

Итак, зарплата за месяц, на который приходится любой из дней, перечисленных в ст. 112 ТК РФ, не уменьшается, по сравнению с обычным полным месяцем. Наоборот, выход на работу в такие дни дает возможность либо повысить размер зарплаты, либо заработать дополнительный выходной день.

Онлайн калькулятор расчета НДФЛ с вычетами и без них — примеры и формулы

В данном онлайн калькулятор вы можете рассчитать размер подоходного налога 13 процентов от дохода, начисленного работодателем, а также размер НДФЛ с суммы на руки.

Калькулятор можно использовать для случаев, когда физическому лицу не положены никакие налоговые льготы, а также когда есть право на стандартные вычеты на детей, а также прочие согласно ст.218 НК РФ. Инструкция по работе с данной расчетной формой приведена ниже. Если остались вопросы, задавайте в комментариях.

Также рекомендуем онлайн калькулятор для расчета вычетов на детей по НДФЛ.

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ. Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую.

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений: