Содержание

- Как заполнить авансовый отчет подотчетного лица

- Зачем нужен авансовый отчет

- Кто может стать подотчетным лицом

- Срок сдачи

- Общие правила

- Бланк отчета по унифицированной форме № АО-1

- Пошаговая инструкция

- Как бухгалтеру проверить отчет

- Сроки отчета по командировке

- Авансовый отчет для индивидуальных предпринимателей

- Как оформить авансовый отчет: инструкции и образец заполнения на 2019–2020 год

- Каковы правила оформления авансовых отчетов в 2018 году?

- Что из себя представляет авансовый отчет?

- Как оформить авансовый отчет в 2018 году с учетом последних изменений?

- Для чего составляется авансовый отчет

- На каком бланке составляется авансовый отчет

- Порядок и цели выдачи подотчетных средств

- Как заполняется лицевая сторона документа

- Как заполнить оборотную сторону отчета

- Пример заполнения авансового отчета

- Назначение документа

- Шапка документа

- Табличная часть документа

- Вкладка Авансы

- Вкладка Товары

- Вкладка Возвратная тара

- Вкладка Оплата

- Вкладка Прочее

- Подвал документа

- Печатные формы документа

Как заполнить авансовый отчет подотчетного лица

Зачем нужен авансовый отчет

Авансовый отчет выступает обязательным условием процедуры выдачи денег подотчет. Работник должен отчитаться о совершенных тратах в положенный срок именно таким образом.

Образец заполнения авансового отчета 2019 г. подотчетным лицом относится к обязательной отчетности предприятия. Его основная цель — полный контроль над финансовыми расходами в бюджетной организации. С помощью отчетности можно не только проверить движение расходуемых средств, выданных на исполнение потребностей учреждения, но и списать произведенные траты.

Кто может стать подотчетным лицом

Подотчетные средства выдаются руководителем работнику предприятия на осуществление общепроизводственных или общехозяйственных расходов. За выданные суммы сотрудник должен отчитаться в положенный срок посредством авансового отчета. Именно поэтому служащий, получив денежные средства на нужды предприятия, называется подотчетным лицом.

С 2014 года получать аванс могут не только непосредственные работники предприятия, но и внештатные служащие, которые заключили с работодателем гражданско-правовые договоры (п. 5 Указания ЦБ РФ № 3210-У от 11.03.2014).

Подотчетные средства могут быть переданы ответственным служащим не только в наличной форме, но также на банковскую карту путем безналичного перевода (Письмо Минфина РФ № 03-11-11/42288 от 25.08.2014).

Работодатель также может определить круг подотчетных сотрудников в специальном приказе. Работники, в свою очередь, должны выразить согласие с данным назначением. Распоряжение руководства утверждает список ответственных сотрудников, которые могут получать подотчетные средства.

Все подотчетные лица должны в обязательном порядке отчитываться о произведенных расходах, прилагая подтвердительную документацию, и предоставлять авансовый отчет в бухгалтерию в положенный срок.

Срок сдачи

Поговорим о сроках предоставления расчета. В текущем финансовом году срок предоставления авансового отчета подотчетным лицом, равно как и порядок заполнения, остались прежними.

Положения п. 6.3. Указаний Центрального Банка России от 11.03.2014 № 3210-У законодательно утверждают сроки сдачи авансового отчета подотчетным лицом. Сдача документации должна производиться в положенный срок — отчет должен быть оформлен и предоставлен в бухгалтерию в течение 3 дней по факту выхода сотрудника на работу.

Общие правила

Нет единого, законодательно регламентированного формального вида. Бухгалтер может оформлять авансовый отчет по унифицированной форме № АО-1 или же разработать персональную форму отчета, издав соответствующий приказ.

Документация может вестись как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (Постановление Госкомстата № 55 от 01.08.2001):

- Отчет формируется в пределах трехдневного срока с момента истечения периода, на который выданы подотчетные средства (его необходимо определить приказом или распоряжением), возвращения сотрудника из командировочной поездки или же выхода работника после больничного при условии, что указанный день возврата подотчета пришелся на время нетрудоспособности.

- При нарушении срока возвращения авансовых денег работодатель может применить к сотруднику санкции, в том числе и материальные.

- Бухгалтер оказывает полное содействие подотчетному лицу в заполнении.

- Заполненный и оформленный в соответствии со всеми правилами документ подписывается руководителем организации.

- К отчетности прилагается первичная документация, подтверждающая произведенные расходы (чеки, билеты, выписки, счета).

Бланк отчета по унифицированной форме № АО-1

Нужно отразить сведения:

- информация об учреждении, номер и дата оформляемого документа;

- о работнике, получившем авансирование;

- величина выданных денежных средств и их целевое назначение;

- фактические расходы (прикладываются все подтверждающие первичные документы).

В лицевой части также фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм по авансовому отчету, а также главного бухгалтера и служащего, получившего требуемую сумму подотчет.

Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. После оформления и отрыва она остается у подотчетного лица.

На оборотной стороне работником вносится детализированная расшифровка расходов по отчету, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Так как она входит в номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

ВАЖНО! Исправления исключены! При допущении помарок и тем более ошибок придется оформлять новый бланк.

Пошаговая инструкция

Заполнение авансового отчета не составит большого труда. Его должны сформировать в положенный срок подотчетный сотрудник и бухгалтер.

Сотрудник, получивший денежные средства подотчет, заполняет лицевую сторону.

Ему необходимо указать следующую информацию:

- краткое, полное наименование организации, ее код в соответствии с классификацией ОКПО;

- реквизиты отчета — его номер и дата;

- далее необходимо оставить место для визирования отчетности руководителем компании — после проверки документа бухгалтером руководитель ставит свою подпись, дату и указывает подотчетную сумму прописью;

- фамилию, имя и отчество подотчетного лица, его должность, табельный номер и структурное подразделение;

- назначение выданной подотчет суммы.

После внесения первичной информации подотчетному служащему необходимо заполнить табличную часть отчета.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

- общая сумма;

- денежная единица аванса — рубль или иностранная валюта;

- остаток или перерасход (при наличии).

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым будет проведен аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

Далее необходимо прописать оправдательную документацию: количество чеков и квитанций, подтверждающих расход.

В лицевой части документа также отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или же, наоборот, остаток денежных средств, это также нужно отразить в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части отчета ставят подписи бухгалтер, кассир и главный бухгалтер.

Далее нужно заполнить оборотную сторону.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Нужно прописывать не только их номер и дату, но также точную учетную сумму и счета, субсчета, по которым будут проводиться данные операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая будет отрезана и передана служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ только в том случае, если отчетность предоставлена в положенный срок.

Как бухгалтеру проверить отчет

Как было сказано выше, авансовый отчет должен быть предоставлен в бухгалтерию в положенный срок. При этом компания имеет право определить свой срок для предоставления отчета, закрепив этот норматив в своих локальных правовых актах, а также в учетной политике.

После того как отчетность по выданному авансу будет предоставлена в бухгалтерию, ее необходимо проверить. Бухгалтер должен проверить не только корректность заполнения документации, но и правильность внесенных сумм, и их соответствие предоставленным чекам и прочим подтвердительным регистрам.

После проверки бухгалтер заполняет лицевую сторону отчета и отдает ответственному сотруднику отрывную расписку, подтверждающую сдачу авансовой отчетности.

Сроки отчета по командировке

В том случае, когда работник заполняет в связи с командировкой, порядок оформления остается прежним. Отчетность также должна быть предоставлена в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки. Без подтверждения остаются только суточные.

Составляется в одном экземпляре и подписывается всеми ответственными сотрудниками.

Авансовый отчет для индивидуальных предпринимателей

Отдельный вопрос — отчеты индивидуальных предпринимателей и сроки их подачи. Например, если ИП имеет возможность вести хозяйственный учет, то заполнение авансовых отчетов ему не требуется. В случае ведения хозяйственного учета ИП надлежит заполнять книгу учета доходов и расходов в соответствии с установленными правилами. ИП надлежит составлять финансовые отчеты для налоговой инспекции с целью корректной процедуры налогообложения. Однако стоит помнить, что вести хозяйственный учет можно, только если предприниматель оформил упрощенную систему налогообложения. В таких случаях отчеты составляются на основании фактически произведенных расходов и оформленных проводок.

Если же ИП находится на основной системе налогообложения, то авансовый отчет он составляет в том же порядке и в те же сроки, что и компании. Согласно Указаниям 3210-У, отчетность можно формировать и в специализированных бухгалтерских программах.

Порядок составления авансового отчета для ИП:

- подотчетное лицо пишет заявление о предоставлении аванса, далее на него выписывается расходный кассовый ордер;

- подотчетное лицо отчитывается о произведенных расходах, прикладывая все чеки;

- формируется авансовый отчет;

- данные о затратах вносятся в книгу учета доходов и расходов.

Таким образом, наличие авансового отчета подотчетного лица индивидуального предпринимателя, находящегося на УСН, не является обязательным. Законодательством не предусмотрены нормативные документы, устанавливающие обязанность и сроки подачи отчетов по авансу для ИП на упрощенке.

Аналогичной является ситуация и для индивидуальных предпринимателей на ЕНВД. Все приходные и расходные операции отражаются в книге учета доходов и расходов, и подтверждаются приходными и расходными ордерами соответственно. Вся документация и отчетность подтверждаются подписью самого ИП. Реквизиты приходных и расходных ордеров вносятся в книгу учета согласно срокам их исполнения.

Как оформить авансовый отчет: инструкции и образец заполнения на 2019–2020 год

Авансовый отчет подтверждает расходы бизнеса в бухгалтерском и налоговом учете. Важно правильно оформить документ и подкрепить данные в нем чеками и накладными, чтобы у налоговой не было вопросов и повода доначислить налоги.

Что такое авансовый отчет

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Подотчетные — это сотрудники, которые получили деньги на хозяйственные нужды от работодателя. Они и составляют авансовый отчет.

Работники получают наличные деньги на командировки, покупку канцелярских товаров, ГСМ, оплату услуг сторонних компаний и прочего Тратить такие деньги можно только на те цели, на которые они получены. Если деньги остались, их нужно вернуть в кассу.

Итак, сотрудник возвращает остаток и отчитывается по израсходованным суммам. А бухгалтер проверяет авансовый отчет и заполняет оставшиеся строки.

Как оформить авансовый отчет

Авансовый отчет составляют в одном экземпляре, а заполняют его подотчетное лицо и бухгалтер компании. Как правильно вести авансовые отчеты в 2019–2020 году, сказано в порядке ведения кассовых операций. Мы собрали правила оформления отчета для бухгалтеров, которые с ними работают.

Правило № 1: компания самостоятельно устанавливает форму авансового отчета. Это может быть унифицированная или оригинальная форма, руководитель утверждает ее приказом к учетной политике.

За основу бланка можно взять унифицированную форму № АО-1, добавить нужные строки и закрепить удобный вариант бланка в учетной политике.

Важно: в бланке должны быть обязательные для первички реквизиты, они перечислены в ч. 2 закона № 402-ФЗ.

Правило № 2: руководитель утверждает срок, по истечении которого сотрудник должен отчитаться по авансу. Когда срок истекает, сотрудник должен сдать отчет в бухгалтерию в течение трех рабочих дней или после выхода на работу. При покупке товаров для организации за наличные также нужно оформить документы, которые обоснуют расходы и вычеты по НДС.

Правило № 3: руководитель устанавливает срок, в течение которого бухгалтер должен проверить авансовый отчет. Затем главбух, бухгалтер, а в их отсутствии сам руководитель утверждает отчет и производит окончательный расчет по нему.

Правило № 4: бухгалтер подписывает отчет у руководителя и главного бухгалтера организации. Без этих подписей документ недействителен, а значит, компания не сможет принять суммы по такому отчету к налоговому учету.

Упростить составление отчетов можно настроив электронный документооборот. Это особенно актуально, если сотрудники работают в одном подразделении, а бухгалтерия в другом. Почему, сейчас расскажем.

Как заполнить авансовый отчет в рублях

Подотчетнику. На лицевой стороне документа указывают наименование организации или ФИО предпринимателя и подразделение. Сотрудник вписывает свои ФИО, должность и табельный номер, а также назначение аванса.

Графу «Назначение аванса» нужно заполнить обязательно, но без подробностей. Достаточно указать категорию расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы.

На оборотной стороне в графах со 2 по 4 сотрудник в хронологическом порядке перечисляет реквизиты документов, подтверждающих расходы, в графе 5 указывает суммы затрат.

Расходы подтверждают: кассовые и товарные чеки, товарные накладные, приходные кассовые ордера, транспортные документы (проездные билеты, талоны), другие подобные документы. Сотрудник должен приложить их к отчету, иначе фирма не сможет отразить в налоговой базе расходы и принять к вычету НДС.

Бухгалтеру. Когда бухгалтер получает отчет, то присваивает ему номер и ставит дату приема документа. Также он заполняет отрывную расписку о принятии отчета к проверке. В ней нужно написать ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдает подотчетнику.

Теперь бухгалтер проверяет отчет и заполняет отведенные ему графы. В таблицу отчета об авансе он вписывает:

- сведения об остатке или перерасходе по предыдущему авансу;

- сведения о сумме текущего аванса;

- общую сумму полученных и израсходованных денег;

- сумму остатка либо перерасхода;

- информацию о бухгалтерских счетах, где отражается подотчет.

На оборотной стороне в графе 7 бухгалтер записывает суммы расходов, принятых к учету, в графе 9 – дебет счета (субсчета). Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

Затем руководитель организации утверждает отчет и заполняет отдельный блок вверху бланка..png)

***

***

Чтобы потраченные деньги учесть в расходах или принять к вычету, отчет должен быть заполнен правильно. Затраты подтверждаются чеками, накладными и билетами. Чтобы все шло по плану, можно выдать подотчетным сотрудникам памятки и чек-листы. В них напечатать инструкцию по заполнению отчета и список подтверждающих документов.

Каковы правила оформления авансовых отчетов в 2018 году?

Правила оформления авансовых отчетов в 2018 году — какими они будут? Мы расскажем о том, как, кому, когда заполнять авансовые отчеты и какими нормами следует при этом руководствоваться.

Что из себя представляет авансовый отчет?

Как оформить авансовый отчет в 2018 году с учетом последних изменений?

Итоги

Что из себя представляет авансовый отчет?

Авансовым отчетом называют документ, подтверждающий расходование выданных работнику средств, потраченных им на нужды предприятия (или ИП). В нем подотчетник указывает:

- полученную сумму;

- цели, на которые она взята;

- расходы, на которые потрачена;

- оставшуюся или перерасходованную сумму.

В качестве подтверждения осуществленных трат к отчету прикладывают первичные документы по каждой расходной хозоперации.

Унифицированный вариант форм отчета под названием «АО-1», утвержденный постановлением Госкомстата РФ от 01.08.2001 № 55, с 2013 года перестал быть обязательным. А потому вы можете утвердить собственный бланк, главное — предусмотреть в нем все реквизиты, упомянутые в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ. Но даже несмотря на такую возможность, многие продолжают работать на бланке АО-1, поскольку он привычен и удобен.

Скачать бланк АО-1 можно .

Как оформить авансовый отчет в 2018 году с учетом последних изменений?

Правила, по которым оформляют авансовые отчеты, приведены:

- в указании Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У;

- постановлении Правительства РФ от 13.10.2008 № 749 (его часто еще называют положением о командировках);

- законе «Об электронной подписи» от 06.04.2011 № 63-ФЗ;

- вышеуказанном постановлении Госкомстата РФ от 01.08.2001 № 55 (его нормы сегодня стоит рассматривать в качестве рекомендаций).

Правила, установленные этими нормативно-правовыми актами (НПА), представим в таблице:

|

Вопросы по заполнению авансового отчета |

Ответы |

Нормы НПА |

|

Сколько нужно экземпляров отчета? |

Один |

Абз. 2 указаний к постановлению № 55 |

|

В какие сроки оформляется отчет? |

3 рабочих дня, отсчитываемых от даты:

|

Абз. 2 п. 6.3 указания № 3210-У |

|

В какой форме составляют отчет? |

В бумажной или электронной |

П. 1 ст. закона № 402-ФЗ |

|

Чья обязанность оформить отчет — подотчетника или бухгалтера? |

Подотчетника |

Абз. 2 п. 6.3 указания № 3210-У |

|

Бухгалтера и подотчетника |

Абз. 2 указаний к постановлению № 55 |

|

|

Как показать истраченные суммы? |

В отчет вносят перечень подтверждающей первички и соответствующие суммы трат. Документы — приложения к авансовому отчету нумеруют в той же последовательности, в которой они занесены в отчет |

Абз. 4 указаний к постановлению № 55 |

|

Что должен сделать бухгалтер? |

|

Абз. 5 указаний к постановлению № 55, абз. 2 п. 6.3 указания № 3210-У |

|

Кем утверждается отчет? |

Руководителем или уполномоченным работником |

Абз. 7 указаний к постановлению № 55 |

|

Руководителем |

Абз. 2 п. 6.3 указания № 3210-У |

|

|

Разрешается ли использовать электронную подпись? |

Разрешается, но она должна быть у всех подписантов отчета |

Ст. 6 закона 63-ФЗ |

Посмотреть, как оформляется авансовый отчет, можно .

Что касается новшеств, то непосредственно по заполнению авансового отчета их нет. Однако с 19.08.2017 обновились правила выдачи подотчетных денег и оформления кассовых бланков (указание Банка России от 19.06.2017 № 4416-У).

Подробности — в статьях:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

В 2018 году авансовые отчеты будем оформлять по тем же правилам, что и раньше — никаких законодательных новшеств в этом вопросе не появилось. Однако в середине 2017 года несколько поменялся порядок ведения кассовых операций, что повлияет и на работу с подотчетниками в 2018 году.

Авансовый отчет — образец заполнения его рассмотрен в настоящей статье. Это документ, составляемый работником, получившим наличные деньги для расходов, совершенных в интересах организации. Далее мы расскажем, в какой срок, на каком бланке должен быть составлен авансовый отчет и какие документы к нему необходимо приложить.

Для чего составляется авансовый отчет

Авансовый отчет является документом, который подтверждает правомерность расходования ранее полученных сумм и полноту расчетов по ним работника организации или ИП.

Он должен быть составлен не позже 3 дней (п. 6.3 указания ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У):

- после окончания срока, на который выдается подотчетная сумма;

- выхода на работу по окончании командировки или периода нетрудоспособности и отпуска (если последний день отчета пришелся на их срок).

К авансовому отчету прилагаются: 📌 Реклама Отключить

- чеки;

- товарные чеки;

- документы, выданные гостиницами;

- бланки строгой отчетности;

- товарные накладные;

- счета-фактуры.

А также прочие документы, которые подтверждают расходы, совершенные отчитывающимся лицом.

На каком бланке составляется авансовый отчет

Бланк авансового отчета (АО-1) был утвержден постановлением Госкомстата РФ от 01.08.2001 № 55. В постановлении дана краткая инструкция, как заполнить бланк авансового отчета.

В настоящее время этот бланк не является обязательным, и каждая организация или ИП вправе самостоятельно разработать свой бланк авансового отчета, утвердив его в учетной политике. Такая же позиция подтверждена в письме Минфина РФ от 06.03.2013 № 03-03-06/1/6700.

Однако многие организации все равно продолжают использовать для заполнения авансового отчета бланк этого образца. Он же реализован в большинстве бухгалтерских программ.

📌 Реклама Отключить

Образец заполнения авансового отчета можно скачать выше.

Порядок и цели выдачи подотчетных средств

П. 2 указания ЦБ РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У разрешает организациям и предпринимателям выдавать наличные деньги, поступившие в их кассу, под отчет для оплаты:

- канцтоваров,

- почтовых расходов;

- услуг связи;

- хозяйственного инвентаря;

- представительских и командировочных расходов.

Подотчетные суммы выдаются по расходному кассовому ордеру.

Список сотрудников, получающих деньги под отчет систематически, утверждается приказом руководителя, копия которого передается в кассу предприятия или ИП. Разовые подотчетники для получения денег пишут заявление, в котором указывают нужную сумму и срок, на который она должна быть выдана. Заявление подписывается руководителем.

📌 Реклама Отключить

Подотчетные деньги могут быть выданы только работникам организации. Причем для того, чтобы получить на расходы новую подотчетную сумму, работнику уже не обязательно полностью отчитываться за ранее полученные деньги.

Сумма, которая может быть разово выдана подотчетнику, законодательно не ограничена (п. 6 указания № 3073-У).

Обратите внимание! Законодательство не запрещает перечислять подотчетные деньги на корпоративные или дебетовые пластиковые карты (письмо Минфина от 21.07.2017 № 09-01-07/46781). В этом случае порядок перечисления сумм и отчетность за них должны быть определены во внутренних документах организации.

Как заполняется лицевая сторона документа

Авансовый отчет заполняется как от руки, так и с применением компьютерных средств. Он утверждается руководителем предприятия.

В шапке документа указываются:

📌 Реклама Отключить

- наименование и ОКПО предприятия или ИП;

- порядковый номер отчета и дата его составления;

- структурное подразделение организации (при его наличии);

- Ф. И. О. отчитывающегося лица;

- профессия, должность и табельный номер отчитывающегося сотрудника.

Табличная часть документа состоит из двух частей:

- В левой выводится остаток либо перерасход денежных средств. При заполнении от руки это может сделать сам подотчетник.

- В правой делаются бухгалтерские записи, отражающие затраты подотчетника и расчеты с ним.

Ниже указывается количество документов, приложенных к отчету, и общая сумма утвержденного отчета прописью и цифрами.

Верность заполнения отчета подтверждается подписью бухгалтера, принявшего авансовый отчет, и главного бухгалтера, проверившего его.

Далее приводится информация о выведенном остатке подотчетных сумм и кассовом ордере, по которому этот остаток денег был внесен в кассу либо получен перерасчет. Правильность оформления этой операции подтверждается подписью кассира.

📌 Реклама Отключить

В расписке указываются:

- дата принятия документа;

- порядковый номер и дата составления отчета;

- истраченная сумма;

- количество приложенных к отчету документов.

Расписка подписывается бухгалтером, принявшим отчет, отделяется по линии отреза от основного документа и передается подотчетнику.

Как заполнить оборотную сторону отчета

При заполнении этой части отчета вручную отчитывающийся сотрудник заполняет столбцы таблицы с 1 по 6.

Им указываются дата и номер документа, полученного подотчетным лицом от продавца, назначение затрат, потраченная сумма и валюта, в которой была совершена покупка.

Информация о каждом расходе записывается подотчетником с новой строки. В том случае, если информация об оплаченной услуге или описание покупки занимает несколько строк, информация о следующей покупке заносится на строку ниже.

📌 Реклама Отключить

Все сделанные подотчетником записи нумеруются по порядку, а затраты суммируются.

Столбцы 7, 8 и 9 заполняются бухгалтером организации по каждой сделанной подотчетником покупке.

При компьютерном заполнении вся таблица формируется в бухгалтерской или аналогичной программе.

Правильность записей подтверждается подписью подотчетника.

Пример заполнения авансового отчета

Теперь посмотрим, как заполнить авансовый отчет и образец заполнения отчета в конкретной ситуации.

Пример

Приведем пример заполнения авансового отчета работником ООО «Новый дом» Чановым И. И., получившим 02.07.2018 на приобретение ТМЦ для нужд автохозяйства организации 3600 руб.

06.07.2018 завхоз Чанов И. И. составил авансовый отчет о потраченных деньгах в сумме 3540 руб. и представил 2 документа.

05.07.2018 им были приобретены:

📌 Реклама Отключить

- Набор отверток и ключей на сумму 1200 руб. по товарной накладной № 14.

- Набор слесарных инструментов на сумму 2340 руб. по товарной накладной № АТ002/1.

К обеим накладным были приложены кассовые чеки.

Оставшиеся на руках 60 руб. Чанов И. И. вернул 06.07.2018 в кассу организации.

Образец заполнения авансового отчета в 2018 году для скачивания был представлен в нашей статье выше.

***

Авансовый отчет представляется работником предприятия или ИП не позднее установленного срока на бланке, установленном Госкомстатом РФ, или по самостоятельно разработанной форме. Он заполняется от руки или с использованием компьютера и передается в бухгалтерию вместе с подтверждающими документами.

Источник:»Народный СоветникЪ»

Документ Авансовый отчет оформляется для отражения затрат, произведенных подотчетным лицом. В статье рассматривается назначение и особенности заполнения:

- полей и ссылок шапки документа;

- вкладок и граф табличной части документа.

В статье приводится образец заполнения печатных форм, которые можно распечатать из данного документа.

Назначение документа

Авансовый отчет – документ, в котором работник отчитывается за использование аванса, выданного на:

- хозяйственные нужды;

- покупку или оплату товаров (работ, услуг);

- командировочные расходы.

Рассмотрим заполнение Авансового отчета в зависимости от произведенных расходов.

Шапка документа

Номер

В поле Номер устанавливается порядковый номер документа, который присваивается автоматически программой.

От

В поле От вводится дата оформления документа. Автоматически подставляется текущая дата, но ее можно изменить вручную.

Подотчетное лицо

В поле Подотчетное лицо указывается Фамилия Имя Отчество (ФИО) сотрудника, который составляет Авансовый отчет. ФИО выбирается из справочника Физические лица.

Программа 1С позволяет создать отчет от подотчетного лица, не являющегося сотрудником Организации. Таким лицом может быть работник, выполняющий работу по договору гражданско-правового характера.

Склад

В поле Склад указывается наименование склада из справочника Склады, на который приходуются товарно-материальные ценности (ТМЦ), приобретенные через подотчетника.

Если подотчетное лицо приобрело ТМЦ, которые будут храниться на разных складах, то нужно принять к учету активы на один выбранный склад, а затем выполнить передачу ТМЦ на другие склады (при необходимости) документом Перемещение товаров.

Если в справочнике Склады зарегистрирован только один склад, то в документе Авансовый отчет поле Склад не отображается.

Организация

В этом поле указывается наименование нашей Организации. Поле отображается, если в справочнике Организации зарегистрировано несколько организаций. Автоматически в документ подставляется название той организации, которой в справочнике Организации присвоен признак Использовать как основную. PDF

Ссылка НДС

Рассмотрим особенности заполнения данной ссылки.

При нажатии на ссылку НДС открывается форма Цены в документе. Порядок ее заполнения следующий:

Тип цен – наименование цены, выбираемое из справочника Типы цен номенклатуры.

- Если Тип цен выбран, то цена приобретения ТМЦ будет заполняться автоматически в соответствии с ценой, установленной с помощью документа Установка цен номенклатуры;

- Если Тип цен не выбран, то будет подставляться последняя цена данного товара по любому из документов приобретения. Для ТМЦ, поступившего впервые, цена приобретения не заполнится, ее нужно установить вручную;

- НДС – выбирается один из вариантов либо НДС в сумме, либо НДС сверху. Выбранный вариант не влияет на проводки, а используется лишь для удобства указания НДС в табличной части;

- флажок НДС включать в стоимость устанавливается в том случае, если необходимо чтобы в проводках НДС был включен в стоимость товаров (работ, услуг) (далее – ТРУ) без выделения его на счете 19 «НДС по приобретенным ценностям».

Табличная часть документа

Табличная часть документа Авансовый отчет состоит из нескольких вкладок:

- Авансы;

- Товары;

- Возвратная тара;

- Оплата;

- Прочее.

Вкладка Авансы – обязательна для заполнения, если выдавался аванс, по которому еще не оформлялся документ Авансовый отчет;

Вкладка Товары – заполняется, если приобретались материалы, товары, иные активы (далее ТМЦ);

Вкладка Возвратная тара – заполняется, если ТМЦ приобретались с возвратной тарой;

Вкладка Оплата – заполняется, если подотчетное лицо выполняло задание оплатить или внести аванс за ТРУ, которые будут оформлены накладной (актом) на организацию;

Вкладка Прочее – используется для отчета о приобретении работ (услуг), а также о командировке.

Ввод позиций в табличную часть можно осуществить с помощью кнопки Добавить, кнопки Подбор.

Узнать более подробно о Способах подбора номенклатуры.

Также добавить в табличную часть строку с полностью заполненными данными можно с помощью копирования строки в другой табличной части с таким же функционалом.

Узнать более подробно о Заполнении документа с помощью копирования строк.

Рассмотрим заполнение каждой вкладки.

Вкладка Авансы

Табличная часть вкладки Авансы содержит следующие графы.

Документ аванса

В графе Документ аванса указывается документ, которым в программе зарегистрирована выдача аванса подотчетному лицу.

При заполнении графы Документ аванса открывается форма Выбор типа данных PDF, где следует выбрать один из трех журналов в зависимости от того, каким способом выдавались средства под отчет:

- Выдача денежных документов;

- Выдача наличных;

- Списание с расчетного счета.

Из соответствующего журнала выбирается документ выдачи аванса.

Сумма аванса

В графе Сумма аванса указывается сумма аванса, выданного подотчетному лицу. Графа заполняется автоматически при выборе документа выдачи аванса.

Валюта

В графе Валюта выводится денежная единица, в которой выдан аванс. Заполняется автоматически при выборе документа выдачи аванса.

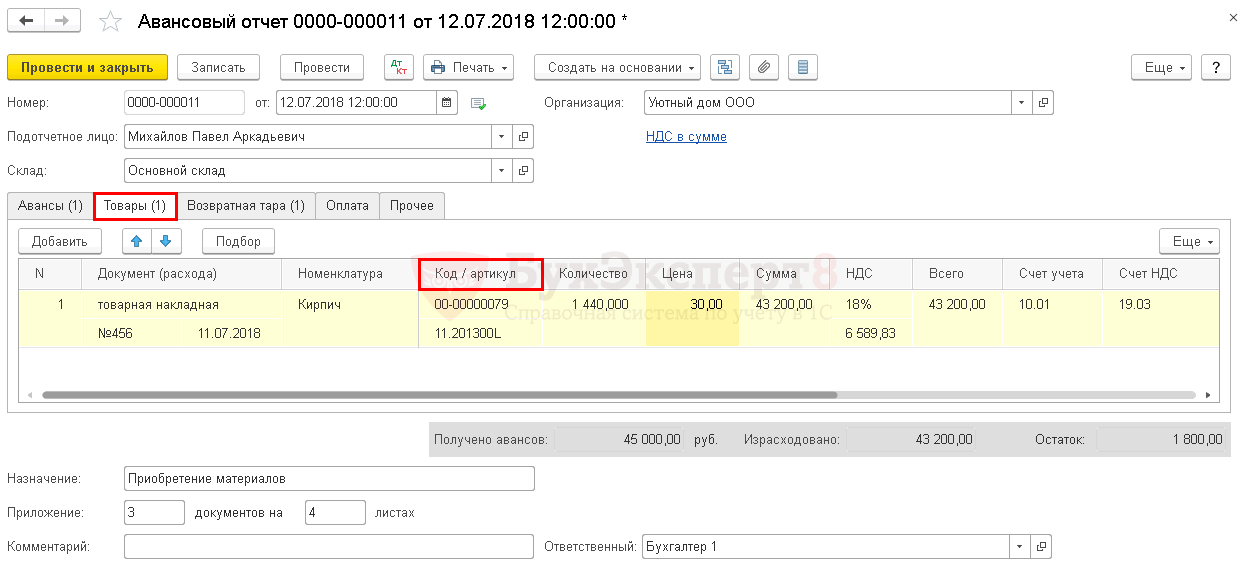

Вкладка Товары

Вкладка Товары заполняется при приобретении ТМЦ и содержит графы, которые условно можно разделить на две группы для отражения сведений о:

- наименовании, количестве, сумме ТМЦ;

- предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Документ (расхода)

Графа Документ (расхода) содержит данные о наименовании, номере и дате документа, на основании которого приобретены ТМЦ. Сведения заполняются вручную.

Номенклатура

В графе Номенклатура выбирается наименование ТМЦ из справочника Номенклатура. Если вид номенклатуры Услуги, то такую позицию нельзя будет подобрать в табличную часть вкладки Товары. Приобретение услуг отражается на вкладке Прочее.

Код/артикул

По умолчанию графа Код/артикул в документе Авансовый отчет скрыта. При необходимости может быть добавлена в форму по кнопке Еще в шапке документа PDF. Графа Код/артикул состоит из двух строк:

- Код удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту строку выводится значение поля Код элемента справочника Номенклатура.

- Артикул удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований либо когда артикул присваивается поставщиком. В эту графу выводится значение поля Артикул элемента справочника Номенклатура.

Графа Артикул может быть выведена в печатные формы документов рядом с графой Наименование.

Для этого необходимо установить переключатель колонка Артикул в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

При выполненных настройках колонка Артикул будет выведена в печатную форму Приходный ордер (М-4).

Количество

В графу Количество вводится количество поступивших ТМЦ.

Цена

В графе Цена вводится цена поступивших ТМЦ. Графа может заполняться:

- вручную;

- автоматически по типу цен, указанному в поле Тип цен по ссылке НДС. PDF

Сумма

Графа Сумма рассчитывается как произведение граф Количество и Цена.

НДС

В графе НДС заполняются сразу два поля:

- выводится ставка НДС из карточки номенклатуры. Эту графу можно изменить вручную, тогда ТМЦ будут оприходованы по указанной ставке НДС;

- выводится сумма НДС, которая рассчитывается по правилам, определенным по ссылке НДС – поле НДС:

- НДС в сумме;

- НДС сверху.

Если НДС выделен в документах поступления, то его необходимо указыватьв документе Авансовый отчет так, как это указано в первичке.

Всего

В графе Всего выводится стоимость ТМЦ с учетом НДС.

Счет учета

Графа будет видна, если в персональных настройках пользователя установлен флажок Показывать счета учета в документах. PDF

Узнать более подробно о Персональных настройках пользователя

В графу Счет учета автоматически подставляется счет учета ТМЦ, согласно настройкам, выполненным в регистре сведений Счета учета номенклатуры. Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Графу Счет учета можно изменить вручную, тогда ТМЦ будут оприходованы на новый счет учета.

Счет НДС

В графу Счет НДС автоматически подставляется счет учета НДС согласно настройкам, выполненным в регистре сведений Счета учета номенклатуры. Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Графу Счет НДС можно изменить вручную, тогда НДС будет учитываться на другом счете учета.

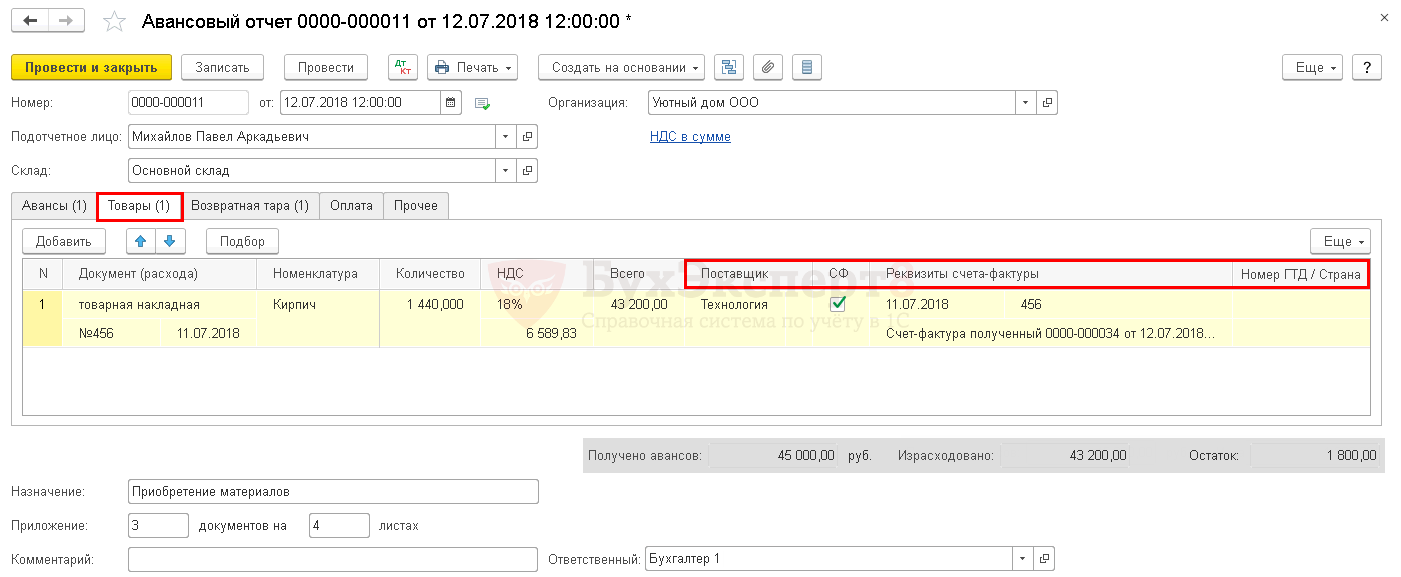

Поставщик

В графе Поставщик указывается наименование поставщика, который осуществил поставку ТМЦ. Наименование поставщика выбирается из справочника Контрагенты.

СФ

В графе СФ проставляется флажок СФ в том случае, когда поставщик выдал вместе с указанным Документом (расхода) счет-фактуру, оформленный на организацию или ИП, которые будут заявлять вычет.

Флажок СФ ставится только, если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию. Если приложен лишь первичный документ, в котором выделен НДС, то:

- флажок СФ не ставится,

- выделенный в первичном документе НДС указывается в графе НДС.

В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении. PDF

Реквизиты счета-фактуры

Графа Реквизиты счета-фактуры становится обязательной для заполнения, если стоит флажок СФ в графе СФ. Достаточно заполнить дату и номер предъявленного счета-фактуры. Счет-фактура автоматически будет создан в журнале Счета-фактуры полученные при проведении документа и отразится в нижнем поле графы Реквизиты счета-фактуры.

Номер ГТД/Страна

Графа Номер ГТД/Страна становится доступной в том случае, когда в программе включена Функциональность Импортные товары PDF. Графа заполняется только для импортных ТМЦ.

В графе заполняются два поля:

- номер ГТД;

- Страна.

Номер ГТД– это регистрационный номер таможенной декларации, выбирается из справочника Номера таможенных деклараций.

Если в карточке номенклатуры будет указан номер ГТД PDF, то в графе Номер ГТД будет автоматически выведено его значение.

Графу Номер ГТД можно изменить вручную, тогда ТМЦ будут оприходованы на новый номер ГТД.

Мы не рекомендуем заполнять номер ГТД в разделе Импортный товар карточки номенклатуры. Если в Организацию будет поступать один и тот же товар, но с разными номерами ГТД, то в справочнике Номенклатура придется заводить несколько позиций номенклатуры, имеющих одинаковое наименование и различающихся номером ГТД.

В данной ситуации удобнее указывать номер ГТД непосредственно в документе Авансовый отчет, тогда в справочнике Номенклатура будет достаточно ввести одну позицию номенклатуры.

Поле Страна указывается страна происхождения товара. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры PDF. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

Расходы (НУ)

Если Организация применяет УСН с объектом налогообложения «доходы минус расходы», то в табличной части будет доступна графа Расходы (НУ), которая может принимать значение:

- Принимаются;

- Не принимаются;

Узнать более подробно о Порядке признания расходов при УСН.

Вкладка Возвратная тара

Вкладка Возвратная тара заполняется при приобретении подотчетным лицом материалов с возвратной тарой.

Стоимость возвратной тары не отражается в итоговой сумме документа Авансовый отчет и обязательствах подотчетного лица по счету 71.01 «Расчеты с подотчетными лицами».

На данной вкладке заполняются те же графы, что и на вкладке Товары, но применительно к таре.

Графа Документ (расхода) содержит данные аналогичной графы из вкладки Товары о документе, по которому приобретены ТМЦ с возвратной тарой. Сведения заполняются вручную.

В графе Номенклатура выбирается наименование тары из справочника Номенклатура. Заполнение данной графы не имеет особенностей по сравнению с другими ТМЦ. Если вид номенклатуры Услуги, то такую позицию нельзя будет подобрать в табличную часть вкладки Возвратная тара. Приобретение услуг отражается на вкладке Прочее.

В графу Количество вводится количество поступивших единиц тары

В графе Цена вводится цена поступившей тары. Графа может заполняться:

- вручную;

- автоматически по типу цен, указанному в поле Тип цен по ссылке НДС. PDF

Графа Сумма рассчитывается как произведение граф Количество и Цена.

Контрагент

В графе Контрагент указывается наименование поставщика на вкладке Товары, который поставил ТМЦ с возвратной тарой. Наименование поставщика выбирается из справочника Контрагенты.

Графа будет видна, если в персональных настройках пользователя установлен флажок Показывать счета учета в документах. PDF

Узнать более подробно о Персональных настройках пользователя

В графу Счет учета автоматически подставляется счет учета тары согласно настройкам, выполненным в регистре сведений Счета учета номенклатуры. Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Счет расчетов

Графа Счет расчетов предназначена для отражения обязательства перед поставщиком по возврату тары. При заполнении строки в графе Счет расчетов будет автоматически выбран из Плана счетов счет 76.05 «Расчеты с прочими поставщиками и подрядчиками». Графу Счет расчетов можно изменить вручную.

Вкладка Оплата

Вкладка Оплата заполняется, когда подотчетное лицо отчитывается по оплате за товары (работы, услуги) (ТРУ).

Графа Документ (расхода) содержит данные о наименовании, номере и дате документа, выданного поставщиком при оплате ТРУ. Сведения заполняются вручную.

Графа Контрагент состоит из двух строк:

- наименование контрагента – наименование поставщика, за товары (работы, услуги) которого подотчетное лицо осуществило оплату. Наименование выбирается из справочника Контрагенты.

- договор – номер и дата договора, по которому прошла оплата. Строка автоматически заполняется данными договора, который выбран в качестве основного или является единственным PDF. Если договоров несколько, а признака Использовать как основной ни у одного нет, то поле можно заполнить, выбрав нужный договор из справочника Договоры.

В графе указываются ТРУ, за которые произведена оплата. Поле заполняется вручную. Данное поле является информационным и не выводится ни в отчеты, ни в печатные документы.

Погашение задолженности

В графе Погашение задолженности требуется указать способ, которым будет производиться погашение задолженности перед поставщиком:

- Автоматически – погашение задолженности будет проходить автоматически в разрезе указанного договора;

- По документу – задолженность закрывается по конкретным документам поступления. При выборе способа По документу, в поле ниже появится возможность перейти в форму Выбор документов расчетов с контрагентами. В данной форме следует установить:

- Период;

- Счет учета;

- переключатель Остатки: по дебету или по кредиту,

и нажать на кнопку Сформировать. В созданном списке документов следует выбрать нужный документ поступления, по которому необходимо осуществить погашение задолженности.

- Не погашать – зачет авансов не будет проходить автоматически при проведении документа и оплаченная сумма отразится в авансах.

В графе Сумма отражается сумма оплаты по Документу (расхода). Заполняется вручную.

Счета расчетов

В графе Счета расчетов по умолчанию отражаются 60.01 «Расчеты с поставщиками и подрядчиками» и 60.02 «Расчеты по авансам выданным». Если расчеты с поставщиком ведутся по другим счетам, то их необходимо поправить.

Вкладка Прочее

Заполнение вкладки Прочее необходимо тогда, когда были приобретены работы или услуги, которые сразу будут отнесены на счета затрат. Затраты по командировке также отражаются на вкладке Прочее.

Графа Документ (расхода) содержит данные о наименовании, номере и дате документа, выданного поставщиком при выполнении работ, оказании услуг, а также подтверждающего затрат на командировку. Сведения заполняются вручную.

В графе Номенклатура выбирается наименование работ (услуг), командировочных затрат из справочника Номенклатура, вид номенклатуры Услуги. Наименования вида номенклатуры Товары также доступны для заполнения.

В графе Сумма отражается сумма работ (услуг), командировочных затрат по Документу (расхода). Заполняется вручную.

В графе НДС заполняются сразу два поля:

- выводится ставка НДС из карточки номенклатуры. Эту графу можно изменить вручную, тогда ТРУ будут оприходованы по указанной ставке НДС;

- выводится сумма НДС, которая рассчитывается по правилам, определенным по ссылке НДС – поле НДС:

- НДС в сумме;

- НДС сверху.

В графе Всего выводится стоимость работ (услуг), командировочных затрат с учетом НДС.

Счет затрат/Подразделение

В графе Счет затрат/Подразделение заполняются сразу два поля:

- счет, на который будут отнесены затраты в БУ. В поле автоматически отражается счет, указанный в настройках Учетной политики как Основной счет учета затрат PDF. При необходимости Счет затрат можно поменять вручную;

- подразделение учета затрат. Выбирается из справочника Подразделения то подразделение, к которому относятся произведенные затраты. Автоматически подставится то подразделение, которому присвоен признак Использовать как основное. PDF

Подразделения заполняется только в том случае, если включена Настройка плана счетов Учет затрат По каждому подразделению. PDF

Субконто

В графе Субконто отражается статья затрат, соответствующая произведенным расходам. Выбирается из справочника Статьи затрат или из справочника Прочие доходы и расходы в зависимости от установленного Счета затрат.

В графу Счет НДС автоматически подставляется счет учета НДС согласно настройкам, выполненным в регистре сведений Счета учета номенклатуры. Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Графу Счет НДС можно изменить вручную, тогда НДС будет учитываться на новом счете учета.

Если Организация применяет УСН с объектом налогообложения «доходы минус расходы», то в табличной части будет доступна графа Расходы (НУ), которая может принимать значение:

- Принимаются;

- Не принимаются;

- Распределяются.

Узнать более подробно о Порядке признания расходов при УСН.

В графе Поставщик указывается наименование поставщика, выполнившего работы (оказавшего услуги). Наименование поставщика выбирается из справочника Контрагенты.

В графе СФ проставляется флажок СФ в том случае, когда поставщик выдал вместе с первичным документом, указанным в Документ (расхода) счет-фактуру, оформленный на организацию или ИП, по которому НДС может быть принят к вычету.

БСО

В графе БСО проставляется флажок в том случае, когда поставщик выдал в качестве первичного документа квитанцию БСО. Если организация планирует принять НДС к вычету, выделенный в квитанции БСО, то необходимо рядом с флажком БСО проставить флажок СФ.

Графа Реквизиты счета-фактуры становится обязательной для заполнения, если стоит флажок СФ в графе СФ. Если ставится:

- флажок только в графе СФ, то дата и номер СФ проставляются вручную. В результате при проведении документа Авансовый отчет формируется документ Счет-фактура полученный на поступление;

- два флажка: в графе СФ и графе БСО, то дата и номер проставляются автоматически по дате и номеру из графы Документ (расхода) – формируется Счет-фактура (бланк строгой отчетности) автоматически в журнале Счета-фактуры полученные.

Счет затрат НУ

Графа Счет затрат НУ заполняется автоматически, по графе Счет затрат, заполненной для БУ. Если требуется указать другой счет, то его можно выбрать из Плана счетов.

Субконто НУ

Графа Субконто НУ заполняется автоматически статьей затрат, указанной в графе Субконто для БУ. Если требуется указать другое значение Субконто НУ, то его можно поменять в документе, выбрав из справочника Статьи затрат.

Подвал документа

Итоги

В графе Итоги приводятся:

- Получено авансов – сумма полученного аванса из вкладки Авансы;

- Израсходовано – указывается общая сумма израсходованных подотчетных средств из вкладок Товары, Оплата, Прочее;

- Остаток – рассчитывается, как разница между итогами полей Получено авансов и Израсходовано. В результате может получиться Перерасход или Остаток денежных средств у подотчетника.

Все поля графы Итоги заполняются автоматически.

Назначение

В графе Назначение указывается назначение аванса. Заполняется вручную.

Приложение

В графе Приложение указывается количество приложенных к Авансовому отчету документов, а также общее количество листов у них.

В графе Комментарий можно разместить любые необходимые комментарии.

Ответственный

В графе Ответственный автоматически подставляется из Списка пользователей пользователь, который зашел в программу и зарегистрировал данный документ.

Печатные формы документа

Из документа Авансовый отчет можно сформировать следующие печатные формы:

- Приходный ордер (М-4); PDF

- Авансовый отчет (АО-1). PDF

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно