Содержание

- Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%

- Правила вычета по экспорту 2020 года

- Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

- Когда заполняется раздел 5 декларации по НДС

- Правила заполнения разделов 4–6 декларации

- Итоги

- Заполняем декларацию по НДС при экспорте

- Все документы собраны в срок: заполняем раздел 4

- Срок сбора документов пропущен: заполняем раздел 6

- Документы собраны после установленного срока: снова заполняем раздел 4

- Зачем нужен раздел 5

- Пример 4. Порядок заявления «запоздавших» вычетов по уже подтвержденному экспорту

- Раздел 5. Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)

- Пример 5. Порядок заявления «запоздавших» вычетов по неподтвержденному экспорту, по которому ранее исчислен и уплачен НДС

- Для чего предназначена строка 100 раздела 3 декларации по НДС

- Декларация по НДС за 4-й квартал 2019 года: инструкция по заполнению

- Срок сдачи декларации в 2020 году

- Форма декларации

- Штраф за непредоставление декларации в 2020 году

- Общие правила заполнения декларации

- Пошаговая инструкция заполнения декларации по НДС в 2020 году

Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%

Правила вычета по экспорту 2020 года

Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

Когда заполняется раздел 5 декларации по НДС

Правила заполнения разделов 4–6 декларации

Итоги

Правила вычета по экспорту 2020 года

В настоящее время (с 01.07.2016) вычет НДС по экспорту зависит не только от факта наличия подтверждающих эту деятельность документов, но и от того, какого рода товар оказался отгруженным за границу:

- По несырьевому товару, приобретенному после 01.07.2016, имеется право на вычет налога в периоде отгрузки (абз. 3 п. 3 ст. 172 НК РФ), т. е. для его получения необязательно дожидаться сбора полного комплекта документов, предусмотренного ст. 165 НК РФ. В разделе 4 такие вычеты показываться не будут. Их следует отражать в разделе 3 (письмо ФНС России от 31.10.2017 № СД-4-3/22102@).

- Для отгружаемого на экспорт сырья порядок вычета не изменился, на него по-прежнему можно претендовать только после получения последнего документа, подтверждающего факт вывоза из РФ. Перечень сырьевых товаров определен постановлением Правительства РФ от 18.04.2018 № 466.

В декларации по НДС в отношении налога, связанного с экспортом сырья, требующим подтверждения, заполнению подлежат 3 особых раздела:

- 4 — по операциям с подтвержденным правом применения ставки 0%;

- 5 — по операциям, документы на которые были собраны ранее, но право на вычет возникло только сейчас;

- 6 — по операциям, оказавшимся с неполным пакетом подтверждающих документов на момент истечения срока, отведенного для их сбора.

Алгоритм заполнения декларации и описание возможных ошибок вы найдете .

Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

Раздел 4 заполняют в том случае, если в течение 180 дней с даты отгрузки успели собрать полный пакет подтверждающих экспорт документов. Сведения о величине налогового вычета и объеме базы со ставкой 0%, к которой он относится, включают в декларацию за тот период, на который приходится день сбора документов, независимо от того, совпадает или нет этот день с днем окончания налогового периода (письма Минфина от 15.02.2013 № 03-07-08/4169, от 16.02.2012 № 03-07-08/41).

Если срок для подтверждения экспорта истек и при этом не были собраны все необходимые подтверждающие документы, то налогоплательщик должен заполнить раздел 6 декларации по НДС, начислив с объема отгрузки налог к уплате по обычной ставке.

ОБРАТИТЕ ВНИМАНИЕ! В этом случае налог исчисляется за период, в котором произошла экспортная отгрузка. Соответственно, раздел 6 заполняется в уточненной декларации за период отгрузки.

При сборе запоздавших подтверждающих документов в следующем отчетном периоде налогоплательщик получает возможность отразить эти операции, занесенные ранее в раздел 6, уже в разделе 4 текущей налоговой декларации. При этом появляется и право на возмещение доначисленного и уплаченного в бюджет НДС. Его сумму отражают в строке 040 раздела 4.

Когда заполняется раздел 5 декларации по НДС

В случае если налогоплательщик ранее документально подтвердил обоснованность использования нулевой ставки налога на добавленную стоимость, но право на применение вычетов по НДС по этим операциям возникло только в текущем периоде, заполняется раздел 5 декларации по НДС.

При этом документально обосновывать право на применение ставки 0% уже не надо (п. 1 ст. 164 НК РФ).

Правила заполнения разделов 4–6 декларации

Как заполнить раздел 4 декларации по НДС? В разделе 4 декларации построчно последовательно должны указываться коды операций, совершаемых с применением ставки 0%, и по каждому коду — налоговая база, объем соответствующих ей вычетов, а также величина налога, принимаемого к вычету с опозданием, и сумма ранее принятого к вычету налога, подлежащего восстановлению. Причем набор из этих 5 строк повторяется ровно столько раз, сколько это требуется, — по числу видов операций.

Также в этом разделе присутствуют блоки информации:

- по возврату товаров (строки 060–080) с информацией о коде операции, величине налоговой базы и сумме налога для восстановления;

- корректировке суммы налога в связи с изменением цены продажи (строки 090–110), в который заносится код операции и данные о корректировке величины налоговой базы при росте/уменьшении цены.

В строках 120 и 130 отражается сумма НДС к возмещению/уплате по итогам раздела 4.

В разделе 5 указываются:

- имеющие подтверждение налоговые базы и относящиеся к ним вычеты с разбивкой этих данных по кодам операций — в строках 030–050;

- не подтвержденные документально базы и вычеты по ним — в строках 060, 070;

- итоги, сформированные по данным раздела, — в строках 070, 080.

В разделе 6, касающемся расчета НДС по операциям с неподтвержденной нулевой ставкой, информация разбивается на группы строк 010–040 со сведениями о коде операции, величине налоговой базы, сумме начисляемого НДС и применяемым вычетам. В итоговых строках 050, 060 указываются объемы рассчитанного налога и вычетов. В строках 070–100 отображается информация по операциям возврата товара, а в строках 110–150 — сведения о коррекции налоговой базы из-за изменения цен на товары. Итоговые строки по разделу — 160 и 170 — определяют сумму НДС к уплате или возмещению соответственно.

О том, как организовать ведение учета НДС при наличии экспорта, читайте в статье «Как осуществляется раздельный учет НДС при экспорте?».

Итоги

Для отражения данных по операциям, облагаемым по ставке НДС 0% и требующим документального подтверждения факта осуществления экспорта, в декларации предназначены разделы 4–6. Основной объем данных (он относится к подтвержденному экспорту) попадает в раздел 4. В разделе 6 приводятся сведения по операциям, в отношении которых не собраны документы, обосновывающие право на применение льготной ставки, а в 5-м — по операциям, получившим документальное подтверждение в более ранние периоды, а право на применение вычетов — только в текущем.

Заполняем декларацию по НДС при экспорте

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 27 мая 2011 г.

Содержание журнала № 11 за 2011 г.В.А. Полянская, экономист

Продажа товаров на экспорт облагается НДС по ставке 0%. Но право на применение такой ставки необходимо подтвердить документамиподп. 1 п. 1 ст. 164, ст. 165 НК РФ. На сбор документов дается 180 дней с даты помещения товаров под таможенные процедуры экспорта (эта дата определяется по отметке на таможенной декларации «Выпуск разрешен»)п. 9 ст. 165 НК РФ; ст. 204 Таможенного кодекса Таможенного союза. От того, в какой срок вы собрали документы — до истечения 180 календарных дней или после, зависит порядок исчисления налога. И, как следствие, порядок заполнения декларации по НДС.

Для экспортеров в декларацииутв. Приказом Минфина России от 15.10.2009 № 104н выделили специальные разделы — 4-й, 5-й и 6-й. О том, в каком случае надо заполнить тот или иной раздел, мы и поговорим.

Все документы собраны в срок: заполняем раздел 4

Раздел 4 вы заполняете за тот квартал, в котором собрали полный комплект документов, подтверждающих экспорт. В нем вы отражаете выручку от реализации товаров на экспорт и заявляете вычет. При этом, даже если соберете документы раньше, вы можете не торопиться и не отражать в декларации экспортные операции до окончания срока — 180 днейПисьмо Минфина России от 15.02.2010 № 03-07-08/38. Например, если документов много и вы не успеваете подготовить их для представления в налоговую.

Имейте в виду, что суммы входного НДС по товарам (работам, услугам), которые используются для экспортных операций, нужно учитывать отдельно от входного НДС по операциям, облагаемым НДС по другим ставкам (например, можно ввести отдельные субсчета в бухгалтерском учете или формировать специальные налоговые регистры)п. 1 ст. 153, п. 6 ст. 166, п. 1 ст. 173, п. 3 ст. 172 НК РФ; Письмо Минфина России от 10.04.2007 № 03-07-08/71.

Порядок ведения раздельного учета Налоговым кодексом РФ не установлен, поэтому вы определяете его самостоятельно и отражаете в учетной политикеп. 10 ст. 165 НК РФ; Постановление ФАС МО от 02.04.2010 № КА-А40/2846-10.

Документы, подтверждающие продажу товара на экспорт, надо представить одновременно с декларацией по НДСп. 10 ст. 165 НК РФ. Рассмотрим возможные ситуации.

СИТУАЦИЯ 1. Срок подачи документов истек раньше, чем срок сдачи декларации.

Например, последний день срока сбора документов — 28.03.2011. И к этому моменту вы все документы собрали. Но декларацию за I квартал вы можете представить только после 31.03.2011. Можно ли в такой ситуации документы представить вместе с декларацией?

Есть решения судов, где сказано, что подтвердить нулевую ставку можно только в пределах 180 дней и отложить представление документов нельзяПостановления ФАС ЗСО от 16.07.2008 № Ф04-4348/2008(8866-А27-14), № Ф04-4348/2008(8154-А27-14); ФАС ВСО от 21.03.2007 № А10-4602/06-Ф02-1343/07. То есть нужно либо в течение 180 дней представить документы, либо на 181-й день начислить налог к уплате в бюджет.

Мы решили уточнить позицию Минфина по данному вопросу.

Из авторитетных источников

ЛОЗОВАЯ Анна Николаевна Советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

ЛОЗОВАЯ Анна Николаевна Советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Так как налоговая база по экспортным операциям определяется на последнее число квартала, в котором собран полный комплект документовп. 9 ст. 167 НК РФ, то заявить право на применение ставки 0% можно только после окончания этого квартала, представив декларацию по НДС с заполненными соответствующими разделамист. 163 НК РФ. А поскольку декларацию налогоплательщик не может представить в налоговый орган ранее, чем истечет соответствующий налоговый период, то документы представляются одновременно с декларацией по НДСп. 10 ст. 165 НК РФ, то есть до 20-го числа месяца, следующего за истекшим кварталом”.

СИТУАЦИЯ 2. Собрали документы после окончания квартала, но до сдачи декларации.

Например, экспортная выручка поступила к вам 04.04.2011. При этом все остальные документы уже собраны.

Многие организации считают, что раз они еще не сдали декларацию, то могут подтвердить ставку 0% уже в декларации за I квартал.

Однако это неверно. Выписка, подтверждающая поступление выручки, относится уже ко II кварталу, и на момент определения налоговой базы (31.03.2011)п. 9 ст. 167 НК РФ у вас ее еще не было, соответственно, и полного пакета документов тоже. Так что в данной ситуации показать экспорт можно не ранее чем в декларации за II квартал 2011 г.

СИТУАЦИЯ 3. Представили документы после сдачи декларации, но до истечения 180 дней.

Например, 20.04.2011 вы подали декларацию за I квартал 2011 г., в которой заявили экспортные операции, а документы подготовить не успели и представили их только 25.04.2011.

Или возможен иной вариант развития событий: часть документов вы представили с декларацией, а остальные донесли позже. При этом 180 дней еще не истекли.

В такой ситуации налоговые инспекторы, скорее всего, решат, что нулевую ставку вы не подтвердили, поскольку не представили документы одновременно с декларациейп. 10 ст. 165 НК РФ. Таким образом, в применении ставки 0% и, соответственно, в экспортных налоговых вычетах налоговая вам откажет. И если в результате итоговая сумма по декларации получится «к уплате», вам могут начислить еще и штраф, и пени на сумму недоплаты.

Однако если вы представили документы в пределах 180 дней и до окончания камеральной проверки, суды, скорее всего, встанут на вашу сторонуПостановления ФАС СЗО от 22.09.2010 № А42-4038/2009; ФАС ВСО от 02.02.2010 № А74-2766/2009; ФАС СКО от 18.01.2010 № А32-26882/2009-59/539.

Чтобы не спорить с проверяющими, можно представить уточненку и приложить все необходимые документы к ней. Главное, чтобы на момент ее подачи еще не был пропущен 180-дневный срок.

Рассмотрим на примере порядок заполнения раздела 4.

Пример 1. Порядок подтверждения нулевой ставки налога в ситуации, когда документы собраны вовремя

/ условие / Организация А заключила контракт на поставку товаров в Польшу. По контракту цена товара составляет 15 000 евро. Право собственности на товар переходит в момент отгрузки.

Поставляемые в Польшу товары организация А приобрела 24.09.2010 у организации Б за 413 000 руб. (в том числе НДС 63 000 руб.). Товар оплачен и счет-фактура получен в тот же день.

28.09.2010 товары прошли таможенное оформление (на таможенной декларации проставлена отметка «Выпуск разрешен»).

Иностранная компания оплатила товар 01.10.2010.

Курс ЦБ РФ составил:

- на 28.09.2010 (дату отгрузки) — 41,2220 руб/евро;

- на 01.10.2010 (дату оплаты) — 41,4392 руб/евро.

Все необходимые документы собраны 11.02.2011.

/ решение / Порядок действий организации А будет следующий.

ШАГ 1. 24.09.2010 регистрируем в журнале учета полученных счетов-фактур счет-фактуру организации Б.

ШАГ 2. 28.09.2010 выписываем счет-фактуру на стоимость товара, реализованного на экспорт с налоговой ставкой 0%, и регистрируем его в журнале учета выставленных счетов-фактурп. 3 ст. 168 НК РФ; пп. 1, 2 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 02.12.2000 № 914 (далее — Правила ведения книги покупок и книги продаж). Суммы в счете-фактуре мы можем указать в валютеп. 7 ст. 169 НК РФ.

ШАГ 3. Определяем срок для сбора документов.

Поскольку товар помещен под таможенную процедуру экспорта 28.09.2010, мы можем собирать документы, подтверждающие правомерность применения ставки 0%, до 28.03.2011 включительно.

ШАГ 4. Налоговую базу нужно определить по итогам I квартала 2011 г.п. 9 ст. 167 НК РФ Поэтому 31.03.2011 регистрируем в книге продаж счет-фактуру, составленный нами ранееп. 17 Правил ведения книги покупок и книги продаж. При этом в графе 7 книги продаж отражаем сумму в размере 621 588 руб. (15 000 евро х 41,4392 руб/евро (курс евро на дату оплаты)), так как в целях исчисления НДС полученная от иностранного покупателя валютная выручка пересчитывается в рубли по курсу ЦБ РФ на дату оплаты отгруженных товаровп. 3 ст. 153 НК РФ.

ШАГ 5. Вычеты НДС по экспортным операциям можно заявить в том же квартале, когда собраны все документып. 3 ст. 172 НК РФ. Поэтому 31.03.2011 регистрируем в книге покупок полученный от организации Б счет-фактуру на сумму 413 000 руб., в том числе НДС 63 000 руб.

ШАГ 6. Заполняем раздел 4 декларации по НДС за I квартал 2011 г.

Раздел 4. Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена

суммы в рублях

| Код операции | Налоговая база | Налоговые вычеты по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена | Сумма налога, ранее исчисленная по операциям, обоснованность применения налоговой ставки 0 процентов по которым ранее не была документально подтверждена | Сумма налога, ранее принятая к вычету и подлежащая восстановлению |

| 1 | 2 | 3 | 4 | 5 |

| 1010401 | Переносим из книги продажпункт 4, п. 41.2 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 № 104н (далее — Порядок заполнения декларации) | Переносим из книги покупокпункт 4, п. 41.3 Порядка заполнения декларации |

…

Итого, сумма налога, исчисленная к уменьшению

Эта сумма рассчитывается так: гр. 3 + гр. 4 – гр. 5. Онап. 41.6 Порядка заполнения декларации:

- <или>уменьшает общую сумму налога, исчисленного к уплате по строке 040 раздела 1 декларации за I квартал;

- <или>увеличивает общую сумму налога, исчисленного к возмещению по строке 050 раздела 1 декларации за I квартал

ШАГ 7. Сдаем в ИФНС декларацию не позднее 20.04.2011п. 5 ст. 174 НК РФ вместе с полным пакетом документов, подтверждающих ставку 0%п. 10 ст. 165 НК РФ.

В бухгалтерском учете будут следующие проводки.

| Дт | Кт | Сумма, руб. | |

| На дату приобретения товара (24.09.2010) | |||

| Оприходован приобретенный товар | 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» | 350 000 |

| Учтен входной НДС | 19 «НДС по приобретенным ценностям», субсчет «НДС по неподтвержденному экспорту» | 60 «Расчеты с поставщиками и подрядчиками» | 63 000 |

| На дату реализации товаров на экспорт (28.09.2010) | |||

| Отражена реализация товаров на экспорт (15 000 евро х 41,2220 руб/евро) |

62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет 1 «Выручка» | 618 330 |

| Стоимость экспортированного товара определяем на дату перехода права собственности на товарп. 12 ПБУ 9/99 «Доходы организации», утв. Приказом Минфина России от 06.05.99 № 32н. В нашем примере это день отгрузки товара | |||

| Списана фактическая себестоимость реализованного товара | 90 «Продажи», субсчет 2 «Себестоимость продаж» | 41 «Товары» | 350 000 |

| На дату поступления оплаты от иностранца (01.10.2010) | |||

| Поступила оплата от иностранного покупателя (15 000 евро х 41,4392 руб/евро) |

52 «Валютные счета» | 62 «Расчеты с покупателями и заказчиками» | 621 588 |

| Отражена положительная курсовая разница (621 588 руб. – 618 330 руб.) |

62 «Расчеты с покупателями и заказчиками» | 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» | 3 258 |

| На дату определения налоговой базы по экспортному НДС (31.03.2011) | |||

| Принят к вычету входной НДС | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 «НДС по приобретенным ценностям», субсчет «НДС по неподтвержденному экспорту» | 63 000 |

Срок сбора документов пропущен: заполняем раздел 6

Если нужные документы в срок вы так и не собрали, с экспортной выручки придется исчислить НДС по ставке 10% или 18% в зависимости от вида товарап. 9 ст. 165 НК РФ.

Исчисленный налог нужно отразить в разделе 6 декларации за тот квартал, когда была отгрузка товара, то есть необходимо будет подать уточненкуст. 81, п. 9 ст. 167 НК РФ; п. 3 Порядка заполнения декларации.

Хотя есть мнение, что декларацию нужно подать за тот квартал, когда истекли 180 дней. И даже есть судебные решения, поддерживающие эту позициюПостановление ФАС МО от 22.12.2010 № КА-А40/15981-10.

Мы решили уточнить этот вопрос у специалистов Минфина России. И вот что нам ответили.

“Так как в первоначальной декларации имеют место «неотражение или неполнота отражения сведений», приведшие к «занижению суммы налога, подлежащей уплате», на основании п. 1 ст. 81 НК РФ за налоговый период, на который приходится дата отгрузки экспортируемых товаров, нужно представить уточненную налоговую декларацию”.

ЛОЗОВАЯ Анна Николаевна

Минфин России

Скорее всего, после подачи уточненной декларации налоговики начислят вам пени начиная с 21-го числа месяца, следующего за кварталом, в котором была отгрузка товаров на экспорт, и до дня уплаты налога или представления декларации с данными по экспортной операции с подтверждающими документамиПисьмо Минфина России от 28.07.2006 № 03-04-15/140. Но обязанность уплатить НДС возникает только на 181-й день, соответственно, пени в случае неуплаты должны начисляться с этой же даты. И суды это подтверждаютПостановления Президиума ВАС РФ от 16.05.2006 № 15326/05; ФАС ВВО от 07.10.2010 № А43-40137/2009; ФАС ЗСО от 22.06.2010 № А67-8303/2009, от 12.02.2010 № А27-10903/2009. Поэтому НДС по неподтвержденному экспорту лучше уплатить непосредственно на 181-й день, тогда пеней можно будет вообще избежать.

Пример 2. Порядок начисления НДС при экспорте, если пропущен срок сбора документов

/ условие / Возьмем данные из примера 1, изменив их следующим образом: документы в течение 180 дней (то есть до 28.03.2011 включительно) не были собраны. Аналогичные товары, реализуемые на территории РФ, облагаются по ставке 18%.

/ решение / Порядок действий будет следующий.

ШАГИ 1—3. Будут такими же, как в примере 1.

ШАГ 4. 29.03.2011 (на 181-й день) пересчитываем выручку в рубли по курсу ЦБ РФ на дату отгрузкиподп. 1 п. 1, п. 9 ст. 167 НК РФ.

ШАГ 5. Регистрируем счет-фактуру в книге продаж за III квартал 2010 г. (квартал, в котором товары отгружены на экспорт)Письмо Минфина России от 05.07.2007 № 03-07-08/180. Для этого оформляем дополнительный лист к книге продажп. 16 Правил ведения книги покупок и книги продаж.

ШАГ 6. 29.03.2011 счет-фактуру в сумме 413 000 руб., в том числе НДС 63 000 руб., полученный от организации Б, регистрируем в книге покупок за III квартал 2010 г. (квартал, в котором товары были отгружены)п. 8 Правил ведения книги покупок и книги продаж. Для этого оформляем дополнительный лист к книге покупокп. 7 Правил ведения книги покупок и книги продаж.

ШАГ 7. Заполняем раздел 6 уточненной декларации по НДС за III квартал 2010 г.

Раздел 6. Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена

суммы в рублях

| Код операции | Налоговая база | Налоговые вычеты по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена | Сумма налога, ранее исчисленная по операциям, обоснованность применения налоговой ставки 0 процентов по которым ранее не была документально подтверждена |

| 1 | 2 | 3 | 4 |

| 1010401 | Переносим из дополнительного листа книги продаж за III квартал 2010 г.пункт 4, п. 43.2 Порядка заполнения декларации | Переносим из дополнительного листа книги продаж за III квартал 2010 г.пункт 4, п. 43.2 Порядка заполнения декларации | Переносим из дополнительного листа книги покупок за III квартал 2010 г.пункт 4, п. 43.6 Порядка заполнения декларации |

|

… |

|||

| Итого (код строки 010) | |||

| Итого, сумма налога, исчисленная к уплате в бюджет по данному разделу (код строки 020) | Эта сумма рассчитывается так: гр. 3 – гр. 4. Она:

|

||

| Итого, сумма налога, исчисленная к уменьшению по данному разделу (код строки 030) | |||

ШАГ 8. Перечисляем в бюджет сумму исчисленного по этой операции НДС 48 299 руб. (111 299 руб. – 63 000 руб.).

ШАГ 9. Сдаем уточненную декларацию в ИФНС.

При этом вы всего лишь дополняете ранее сданную декларацию разделом 6, а все остальные разделы, кроме 1-го (он корректируется с учетом 6-го), переносятся в уточненку без изменений.

Срок для представления уточненных деклараций не установлен, поэтому вы можете представить ее в день уплаты НДС или позже, главное — заплатите вовремя налог.

В бухгалтерском учете записи на дату приобретения товара (24.09.2010), на дату реализации товаров на экспорт (28.09.2010) и на дату поступления оплаты от иностранца (01.10.2010) будут такими же, как в примере 1.

| Дт | Кт | Сумма, руб. | |

| На 181-й день с даты отгрузки (29.03.2011) | |||

| Начислен НДС по неподтвержденному экспорту (15 000 евро х 41,2220 руб/евро х 18%) |

91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 111 299,40 |

| Принят к вычету входной НДС | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 «НДС по приобретенным ценностям», субсчет «НДС по не подтвержденному экспорту» | 63 000,00 |

Документы собраны после установленного срока: снова заполняем раздел 4

НДС, уплаченный с неподтвержденной экспортной выручки, можно вернуть после сбора всех необходимых документов. Для этого нужно будет представить их вместе с декларацией по НДСп. 9 ст. 165, п. 2 ст. 173 НК РФ; п. 3 Порядка заполнения декларации до истечения 3 лет с периода, в котором произошла отгрузкаПостановления Президиума ВАС РФ от 19.05.2009 № 17473/08; ФАС ДВО от 14.10.2009 № Ф03-5228/2009; ФАС МО от 18.05.2009 № КА-А40/4177-09.

Пример 3. Порядок возврата ранее начисленного по неподтвержденному экспорту НДС, когда документы собраны после его уплаты

/ условие / Продолжим рассматривать пример 2. Предположим, что полный пакет документов организация А собрала в декабре 2011 г.

/ решение / После того как собран полный комплект документов, нужно поступить так.

ШАГ 1. Заполняем раздел 4 декларации по НДС за IV квартал 2011 г.п. 3 Порядка заполнения декларации Данные в раздел 4 декларации за IV квартал 2011 г. переносим из раздела 6 уточненной декларации за III квартал 2010 г.

суммы в рублях

| Код операции | Налоговая база | Налоговые вычеты по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена | Сумма налога, ранее исчисленная по операциям, обоснованность применения налоговой ставки 0 процентов по которым ранее не была документально подтверждена | Сумма налога, ранее принятая к вычету и подлежащая восстановлению |

| 1 | 2 | 3 | 4 | 5 |

| 1010401 | Переносим из графы 2 раздела 6 декларации по НДС за III квартал 2010 г.п. 41.2 Порядка заполнения декларации | Сумма документально подтвержденного входного НДС по данной экспортной сделкеп. 41.3 Порядка заполнения декларации | Ранее исчисленный налог по неподтвержденному экспорту переносим из графы 3 раздела 6 декларации по НДС за III квартал 2010 г.п. 41.4 Порядка заполнения декларации | Переносим из графы 4 раздела 6 декларации по НДС за III квартал 2010 г.п. 41.5 Порядка заполнения декларации |

|

… |

||||

| Итого, сумма налога, исчисленная к уменьшению по данному разделу (код строки 010) | Рассчитывается так: гр. 3 + гр. 4 – гр. 5п. 41.6 Порядка заполнения декларации и:

|

|||

ШАГ 2. Не позднее 20.01.2012 (срок подачи декларации за IV квартал)п. 5 ст. 174 НК РФ сдаем декларацию и полный пакет документов, подтверждающих ставку 0%п. 10 ст. 165 НК РФ.

В бухучете записи будут такими же, как в примере 2. А на конец квартала, в котором собраны документы, подтверждающие ставку 0%, нужно сделать такую запись.

| Дт | Кт | Сумма, руб. | |

| На последнее число квартала, в котором собраны документы, подтверждающие нулевую ставку (31.12.2011) | |||

| Восстановлен НДС по неподтвержденному экспорту | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» | 111 299,40 |

Если вы восстанавливаете НДС в том же году, в котором его исчислили, то лучше начисленный ранее налог сторнировать: СТОРНО Дт счета 91-2 – Кт счета 68.

Отдельно рассмотрим ситуацию, когда НДС по неподтвержденному экспорту вы не исчисляли и не уплачивали. То есть 180 дней прошли, вы документы не собрали, НДС не начислили и не уплатили, уточненную декларацию не сдали. А когда все-таки собрали документы, подали их вместе с декларацией за текущий период, заявив в разделе 4 экспортные операции.

Если нулевая ставка подтверждена, то сумму НДС с вас взыскать уже не смогут, так как она уже подлежит возвратуп. 9 ст. 165 НК РФ.

Скорее всего, налоговики начислят вам пени и штраф за не уплаченный своевременно налог. В этой ситуации штраф оспорить можно. Ведь, подтвердив экспорт, вы получили право на применение ставки 0%, и условия привлечения вас к ответственности прекратили действоватьПостановления Президиума ВАС РФ от 11.11.2008 № 6031/08; ФАС ПО от 11.05.2010 № А57-19426/2009. А вот пени вряд ли удастся опротестовать, так как вы обязаны были уплатить налогст. 75 НК РФ.

Зачем нужен раздел 5

Часто случается, что документы, подтверждающие налоговые вычеты по экспорту (например, счета-фактуры от поставщиков), вы получили позднее, чем подтвердили ставку 0% по этим операциям. В декларации предусмотрен отдельный раздел для отражения «запоздавших» вычетов — раздел 5, который нужно заполнить в декларации за тот период, в котором эти вычеты возникли.

Рассмотрим, какие показатели необходимо заполнить в этом разделе на двух примерах.

Пример 4. Порядок заявления «запоздавших» вычетов по уже подтвержденному экспорту

/ условие / Возьмем данные из примера 1. Добавим условие, что организация А, приобретая товар у организации Б, оплачивала транспортные расходы, сумма которых составила 11 800 руб. (в том числе НДС 1800 руб.). Счет-фактура на транспортные расходы получен в мае 2011 г.

/ решение / Получается, что вычет по транспортным расходам в декларацию за I квартал 2011 г. (декларацию, в которой заявляли экспортные операции) еще нельзя было включить, так как не было подтверждающих документов. Поэтому указанные вычеты заявляем в разделе 5 декларации за II квартал 2011 г.

Раздел 5. Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)

суммы в рублях

Отчетный год Налоговый период (код) Указываем год и код того квартала, в котором ранее заявляли экспортп. 42.2 Порядка заполнения декларации В нашем примере это I квартал 2011 г. — код 21п. 22 Порядка заполнения декларации; приложение № 3 к Порядку заполнения декларации

| Код операции | По операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена в предыдущих налоговых периодах | По операциям, обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена в предыдущих налоговых периодах | ||

| Налоговая база | Налоговые вычеты |

Налоговая база | Налоговые вычеты |

|

| 1 | 2 | 3 | 4 | 5 |

| 1010401 | Налоговая база по экспорту, который ранее документально подтвержденп. 42.5 Порядка заполнения декларации. В нашем примере это база из раздела 4 декларации по НДС за I квартал 2011 г. | Сумма входного НДС по подтвержденному экспорту, право на включение которой в налоговые вычеты возникло у вас во II кварталеп. 42.6 Порядка заполнения декларации | ||

|

… |

||||

| Сумма налога, исчисленная к уменьшению по данному разделу (код строки 010) | ||||

Пример 5. Порядок заявления «запоздавших» вычетов по неподтвержденному экспорту, по которому ранее исчислен и уплачен НДС

/ условие / Возьмем данные из примера 2. Добавим условие, что организация А, приобретая товар у организации Б, оплачивала транспортные расходы в сумме 11 800 руб. (в том числе НДС 1800 руб.). Счет-фактура на транспортные расходы получен в мае 2011 г.

/ решение / Вычет по транспортным расходам в уточненную декларацию за III квартал 2010 г. (декларацию, в которой заявляли неподтвержденный экспорт) еще нельзя было включить, так как не было подтверждающих документов. Поэтому указанный вычет заявляем в разделе 5 декларации за II квартал 2011 г.

суммы в рублях

Отчетный год Налоговый период (код) Указываем год и код того квартала, в котором ранее исчислили НДС с неподтвержденного экспортап. 42.2 Порядка заполнения декларации. В нашем примере это III квартал 2010 г. — код 23п. 22 Порядка заполнения декларации; приложение № 3 к Порядку заполнения декларации

…

| Налоговая база | Налоговые вычеты |

Налоговая база | Налоговые вычеты |

|

| 1 | 2 | 3 | 4 | 5 |

| 1010401 | Налоговая база по экспорту, по которому ранее исчислен НДСп. 42.5 Порядка заполнения декларации. В нашем примере это база из раздела 6 декларации по НДС за III квартал 2010 г. | Сумма входного НДС по неподтвержденному экспорту, право на включение которой в налоговые вычеты возникло у вас во II квартале 2011 г.п. 42.6 Порядка заполнения декларации | ||

|

… |

||||

| Сумма налога, исчисленная к уменьшению по данному разделу (код строки 010) | ||||

Раздел 5 вы заполняете отдельно по каждому налоговому периоду, который хотите уточнитьп. 42.3 Порядка заполнения декларации.

Для чего предназначена строка 100 раздела 3 декларации по НДС

Строку «Суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов» нужно заполнить, если вы ранее приобрели товары (работы, услуги) и правомерно приняли НДС к вычету, а в истекшем квартале реализовали эти товары на экспорт и не подтвердили его в том же кварталеп. 38.6 Порядка заполнения декларации. НДС в этом случае следует восстановить и уплатить в бюджетПисьмо Минфина России от 28.04.2008 № 03-07-08/103; Постановление ФАС ВСО от 22.02.2007 № А19-12474/06-50-Ф02-210/07.

Например, в I квартале вы приняли НДС к вычету по приобретенному товару и отразили его по строке 130 раздела 3 декларации по НДСп. 38.8 Порядка заполнения декларации за I квартал. А во II квартале отгрузили этот товар на экспорт. Тогда сумму НДС, относящуюся к экспортной сделке и отраженную ранее по строке 130, нужно восстановить, отразив по строке 100 раздела 3.

Вопрос о том, в каком периоде следует восстанавливать налог, является спорным, но Минфин считает, что в периоде отгрузки товаров на экспортПисьмо Минфина России от 28.04.2008 № 03-07-08/103.

***

Отгрузив товары на экспорт, тщательно следите за соблюдением сроков, связанных с подтверждением экспортных операций по каждой отгрузке. Ведь если вы пропустите срок, вам доначислят НДС, а также пени и штраф. Правда, и после этого вы можете собрать нужные документы и, подтвердив обоснованность применения ставки 0%, вернуть уплаченный налог.

И помните, что если документы, подтверждающие право на вычет входного НДС по внутренним операциям, у вас могут, в принципе, никогда не проверить, то при возмещении НДС по экспорту налоговики вправе запросить все документы на вычеты в ходе камеральной проверки декларациип. 8 ст. 88 НК РФ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «НДС — начисление / вычет / возмещение»:

2020 г.

2019 г.

- Договор в у. е. и доплата 2% НДС, № 4

- По следам НДС-изменений, № 23

- Особые НДС-обстоятельства, № 21

- НДС-вопросы про вычеты и корректировки, № 19 Изменения в перечне товаров с 10%-м НДС, № 19

- КСФ при неоднократных изменениях, № 17

- Изменения в порядке вычета входного НДС, № 14

- НДС с обеспечительного платежа, № 13

- НДС: сомнения, вопросы, пояснения, № 12 Тест: смена ставки НДС с 18% на 20%, № 12

Декларация по НДС за 4-й квартал 2019 года: инструкция по заполнению

Сдают ее по месту учета фирмы или регистрации места жительства ИП. Инструкция по заполнению декларации по НДС в 2020 году поможет справиться с отчетностью без проблем.

Срок сдачи декларации в 2020 году

В 2020 году сроки сдачи следующие:

|

Период — отчетный квартал |

Последний срок сдачи в 2020 |

|---|---|

|

4-й квартал 2019 |

27.01.2020 |

|

1-й квартал 2020 |

27 апреля |

|

2-й квартал |

27 июля |

|

3-й квартал |

26 октября |

В 2020 году все даты сдачи выпали на выходные и перенесены на ближайший понедельник. Таким образом, срок сдачи НДС за 4 квартал 2019 года — 27.01.2020.

Форма декларации

Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ утвержден порядок заполнения декларации по НДС, ее надо заполнять с учетом изменений, внесенных приказом Федеральной налоговой службы России от 28.12.2018 № СА-7-3/853@. Форма и пример заполнения декларации по НДС за 4 квартал 2019 года учитывают внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя.

Но в особых случаях бумажная отчетность по НДС в 2020 году все же сдается. Она подается на бумаге:

- налоговыми агентами — неплательщиками НДС (спецрежимники) или получившими освобождение от его уплаты;

- организациями и ИП — неплательщиками НДС или получившими освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога есть возможность получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн рублей.

Штраф за непредоставление декларации в 2020 году

Штраф по статье 119 НК РФ — 5% от не уплаченной вовремя суммы налога. Он предусмотрен как за непредоставление отчетности, так и за ее сдачу в иной форме (напомним, что бывают электронная или бумажная НД по НДС); пошаговая инструкция для чайников поможет не ошибиться при заполнении формы.

Общие правила заполнения декларации

Следуйте таким правилам:

- Используйте только утвержденную форму, как в примере заполнения. При сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером.

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасывайте.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами черного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New, размер 16-18).

Пошаговая инструкция заполнения декларации по НДС в 2020 году

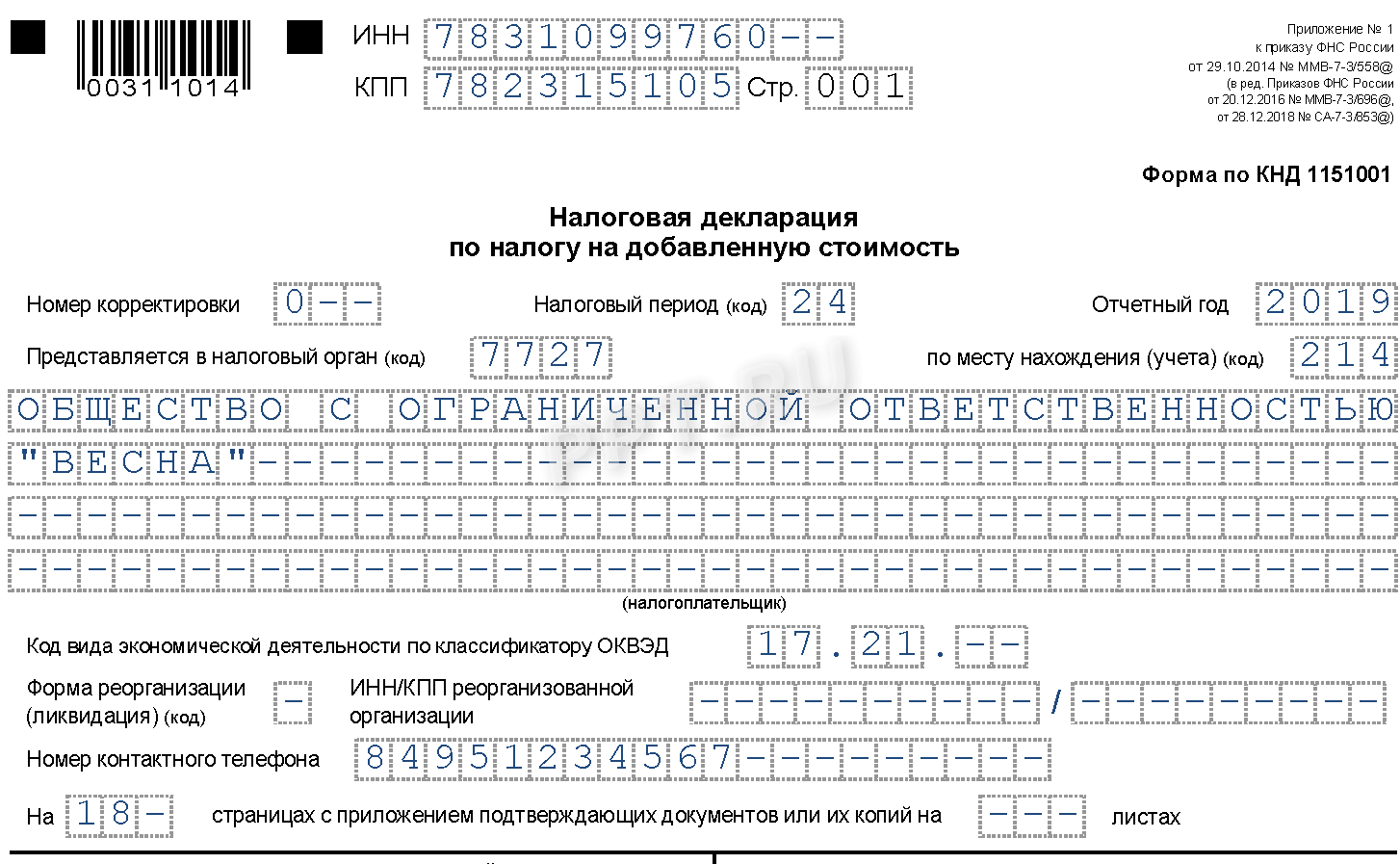

В пошаговой инструкции, состоящей из пяти шагов, в деталях рассмотрим правила заполнения декларации НДС за 4 квартал 2019 года, начиная с титульного листа.

Шаг 1. Титульный лист

Заполняем так:

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — 000;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчетный год — 2019;

- каждая налоговая инспекция имеет уникальный четырехзначный код, его легко узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Налоговая декларация по налогу на добавленную стоимость за 4 квартал 2019 сдается в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды — в приложении 3 приказа ФНС от 29.10.2014 № ММВ-7-3/558@:

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности прописан в приказе Росстандарта от 31.01.2014 № 14-ст. В нашем примере ООО «ВЕСНА» производит гофрокартон. Проще выяснить, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019, используя поиск по классификатору ОКВЭД;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают Ф.И.О. налогоплательщика или его представителя, ставят дату подачи и подпись.

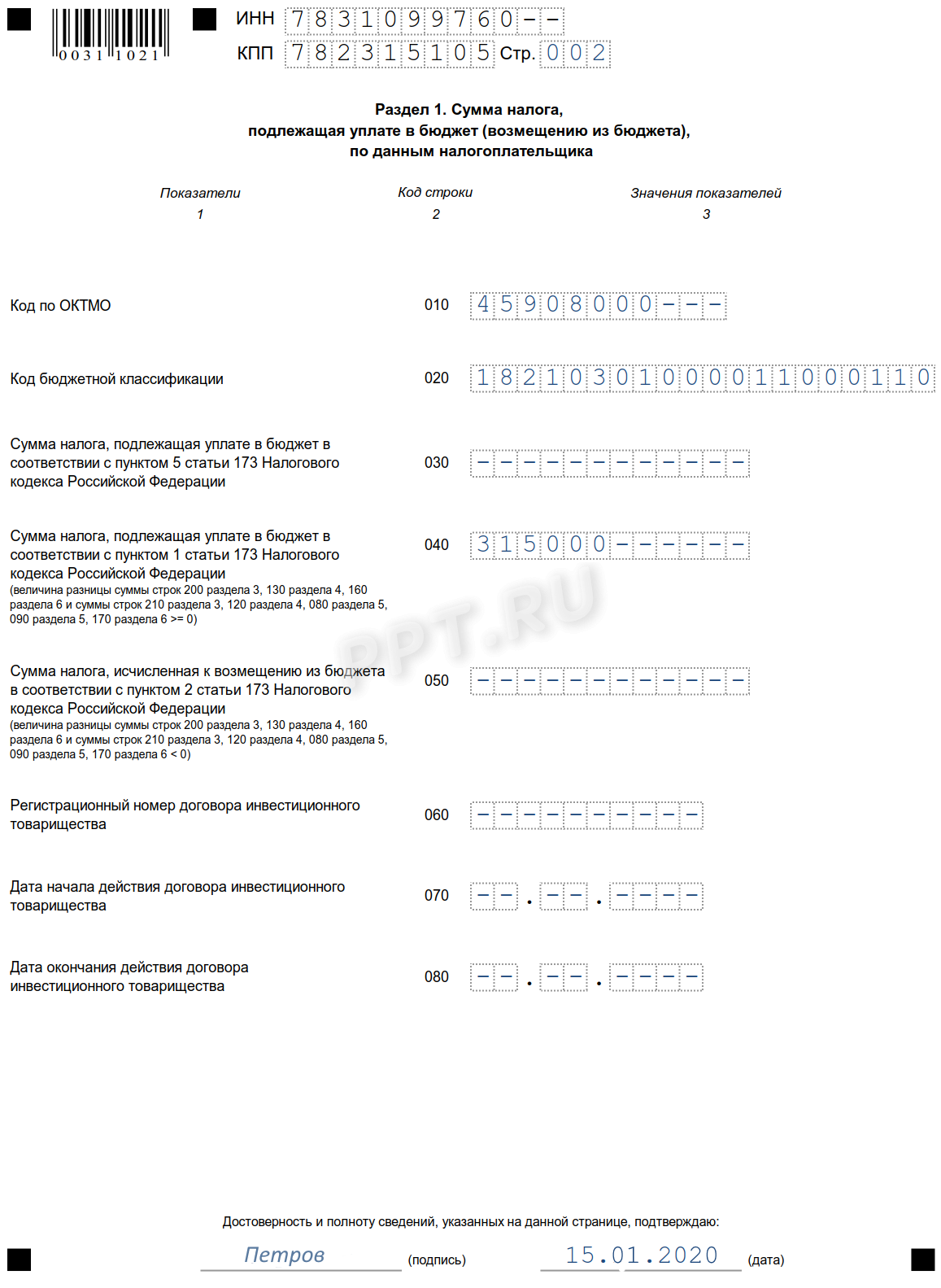

Шаг 2. Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2020 найдете ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ. Это налог, который уплачивается при выставлении покупателю счета-фактуры с включенным НДС лицами, не являющимися его плательщиками или освобожденными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле — прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «По месту учета» — код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3. Раздел 3

Разберем построчно образец заполнения декларации НДС:

- 010-040 — налоговая база за отчетный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчетном периоде аванс в счет будущей поставки в размере 2 360 000, включая НДС. В строку 070 заносятся отдельно по графам налоговая база (1 980 000 руб.) и сам налог (330 000 руб.);

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом;

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ, 172 НК РФ, п. 11 ст. 2 протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, и строка 170. Обратите внимание — в форме появилась новая строка 135;

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190;

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчетном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 4-м квартале 2019 не совершало.

Шаг 4. Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который предъявлен продавцом-контрагентом и включен в выставленный счет-фактуру, из общей суммы к уплате.

Продолжение раздела 8.

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточненной формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведенном случае указан код 01;

- 020 — номер счета-фактуры, предъявленного продавцом;

- 030 — дата составления счета-фактуры;

- 040-090 — заполняются при исправлении счета-фактуры или выставлении корректировочного счета;

- 100 — номер документа об оплате;

- 110 — дата составления платежного поручения;

- 120 — дата принятия товара на учет;

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчет с продавцом производился в российской валюте;

- 170 — стоимость покупки по счету-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок.