Содержание

- Тема: форма 0503387

- Новое приложение (ф. 0503296), представляемое в составе квартальной бюджетной отчетности

- Порядок представления и заполнения сведений (ф. 0503296)

- Другие изменения, вносимые Приказом № 135н

- Методические рекомендации по составлению годовой бюджетной и бухгалтерской отчетности за 2015 год главными распорядителями средств областного бюджета Липецкой области (стр. 8 )

Тема: форма 0503387

Нам региональный фин.орган доводил такие указания в этом году:

ПОРЯДОК

ЗАПОЛНЕНИЯ СПРАВОЧНОЙ ТАБЛИЦЫ К ОТЧЕТУ ОБ ИСПОЛНЕНИИ

КОНСОЛИДИРОВАННОГО БЮДЖЕТА СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ

(Ф. 0503387)

Справочная таблица к отчету об исполнении консолидированного бюджета субъекта Российской Федерации (ф. 0503387) (далее — Справочная таблица) формируется ежемесячно органом, организующим исполнение бюджета по состоянию на 1 число каждого месяца.

Показатели отражаются в таблице в разрезе данных консолидированного бюджета субъекта Российской Федерации (графы 4 — 5, 16 — 17), бюджета субъекта Российской Федерации (графы 6 — 7, 18 — 19), бюджетов внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга (графы 8 — 9, 20 — 21), бюджетов городских округов (графы 10 — 11, 22 — 23), бюджетов муниципальных районов (графы 12 — 13, 24 — 25), бюджетов городских и сельских поселений (графы 14 — 15, 26 — 27).

Расходы бюджетов субъектов Российской Федерации и местных бюджетов по показателям, приведенным в Справочной таблице, отражаются в общей сумме по графам (4, 6, 8, 10, 12, 14, 16, 18, 20, 22, 24, 26) с выделением в отдельные графы (5, 7, 9, 11, 13, 15, 17, 19, 21, 23, 25, 27) расходов, осуществляемых за счет средств федерального бюджета.

Целевые статьи, указанные в графе 3 «Код расхода по классификации расходов бюджетов», соответствуют, прежде всего, расходам федерального бюджета (гр. 5, 7, 9, 11, 13, 15, 17, 19, 21, 23, 25, 27). При этом по данным показателям также отражаются расходы бюджетов субъектов Российской Федерации (местных бюджетов) независимо от указанных кодов, обеспечивая привязку бюджетных ассигнований по соответствующим направлениям расходов.

В графах 4 и 16 «Консолидированный бюджет субъекта Российской Федерации» суммируются показатели граф 6, 8, 10, 12, 14 и граф 18, 20, 22, 24, 26 соответственно.

В графах 5 и 17 «Консолидированный бюджет субъекта Российской Федерации» суммируются показатели граф 7, 9, 11, 13, 15 и граф 19, 21, 23, 25, 27 соответственно.

В случае отсутствия запланированных и (или) произведенных расходов по показателям Справочной таблицы следует отражать данные со значением «0». Таким образом, наличие незаполненных ячеек будет свидетельствовать о представлении недостоверной информации при заполнении Справочной таблицы.

В разделе I «Показатели за счет бюджетных средств» указываются соответствующие расходы, осуществляемые из бюджетов субъектов Российской Федерации и местных бюджетов. Показатели данного раздела формируются ежемесячно.

В разделе II «Показатели с учетом финансово-хозяйственной деятельности учреждений за счет всех источников финансирования» указываются расходы, осуществляемые как из бюджетов субъектов Российской Федерации, местных бюджетов (включая расходы казенных учреждений), так и осуществляемые бюджетными и автономными учреждениями, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 08.05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (далее — Федеральный закон N 83-ФЗ) органами государственной власти (органами местного самоуправления) принято решение о предоставлении им субсидий из соответствующего бюджета на основании пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации, за счет всех источников финансирования, исходя из результатов финансово-хозяйственной деятельности.

При этом источниками финансирования кроме бюджетных средств могут быть средства от предпринимательской и иной приносящей доход деятельности, платных услуг, договорной деятельности, обязательного медицинского страхования, добровольного медицинского страхования, благотворительности и др.

Показатели данного раздела формируются ежеквартально по состоянию на 1 апреля, 1 июля, 1 октября текущего финансового года и 1 января года, следующего за отчетным.

Показатели в графах и строках Справочной таблицы отражаются с учетом следующих особенностей:

1. По показателям, у которых в графе 3 «Код расхода по классификации расходов бюджетов» не указаны конкретные коды: раздел, подраздел, целевая статья, вид расходов классификации расходов бюджетов Российской Федерации, а также код классификации операций сектора государственного управления (КОСГУ) по соответствующим позициям 20-значного кода, заполняются значения в общей сумме при отражении данных расходов по двум и более разделам и подразделам, целевым статьям, видам расходов и кодам КОСГУ.

2. По коду строки 00100 «Расходы по содержанию органов государственной власти субъекта Российской Федерации» отражаются в общей сумме расходы бюджета субъекта Российской Федерации по содержанию высшего должностного лица субъекта Российской Федерации, органов исполнительной, законодательной и судебной власти субъекта Российской Федерации, а также их аппаратов и территориальных органов.

В расходы на содержание органов государственной власти субъектов Российской Федерации не включаются расходы на строительство административных зданий и жилищное строительство. По строке 00170 «Расходы по содержанию органов государственной власти субъекта Российской Федерации, направленные на выполнение полномочий Российской Федерации» отражается общая сумма расходов, связанных с администрированием переданных полномочий Российской Федерации.

Аналогичные расходы по содержанию органов местного самоуправления отражаются по кодам строк 00200 — 00262.

Отдельные расходы по содержанию органов государственной власти субъекта Российской Федерации и органов местного самоуправления детализируются исходя из выплат по оплате труда работников органов государственной власти субъектов Российской Федерации (органов местного самоуправления).

При заполнении показателя «гос. служащие, работники, замещающие гос. должности и др.» учитываются расходы, предоставляемые на содержание государственных служащих, работников, замещающих государственные должности, выборных должностных лиц, членов выборных органов, депутатов, помощников депутатов, а также работников, замещающих должности, не являющиеся должностями государственной гражданской службы.

Показатель «работники, переведенные на новые системы оплаты труда» отражает расходы на содержание работников, оплата труда которых осуществляется аналогично работникам учреждений бюджетной сферы (н-р, по тарифной системе). К данной категории относятся работники по охране, обслуживанию зданий и транспортных средств.

3. По коду строки 00300 отражаются расходы по содержанию государственных органов субъекта Российской Федерации, не относящихся к органам государственной власти субъекта Российской Федерации, но деятельность которых относится к государственной службе субъекта Российской Федерации (например, избирательные комиссии субъектов Российской Федерации, уполномоченный по правам человека и др.).

4. Расходы по содержанию муниципальных избирательных комиссий в разрезе расходов местных бюджетов в Справочной таблице не отражаются, поскольку не предусмотрен показатель по расходам на содержание муниципальных органов, не относящихся к органам местного самоуправления. Принимая во внимание, что в соответствии со статьей 34 Федерального закона от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» контрольно-счетный орган муниципального образования входит в структуру органов местного самоуправления, расходы по содержанию указанных органов следует отражать по строке 00200 с последующей детализацией по соответствующим кодам данной группы.

5. По коду строки 00900 отражаются расходы по охране общественного порядка и обеспечению общественной безопасности, осуществляемые органами государственной власти субъектов Российской Федерации и органами местного самоуправления в соответствии со статьей 47 Федерального закона от 07.02.2011 N 3-ФЗ «О полиции».

6. По коду строки 01800 отражаются расходы бюджетов субъектов Российской Федерации и муниципальных образований на поддержку сельского хозяйства, исключая инвестиционные расходы в области сельского хозяйства с выделением показателей по кодам строк 01801 — 01802. По коду строки 01802 отражаются расходы на государственную поддержку отраслей сельского хозяйства в рамках Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия. Показатель по строке 01802 включает в себя показатели по строкам 01803 — 01815.

7. По коду строки 02000 (расходы на водохозяйственные мероприятия) суммируются показатели строк 02001 и 02002.

8. По коду строки 02500 отражаются расходы бюджетов субъектов Российской Федерации и муниципальных образований на поддержку дорожного хозяйства (кроме дорожных фондов), с выделением в том числе расходов, отражаемых по строке 02510, 02520 и 02521 (в части дорожного хозяйства). Код строки 02510 включает в себя расходы по кодам 02511, 02512, 02513, 02514, 02515.

9. По коду строки 02530 отражаются только расходы дорожных фондов субъектов Российской Федерации (муниципальных образований). Код строки 02530 включает в себя расходы по кодам 02531 — 02539. При этом расходы бюджетов субъектов Российской Федерации отражаются с учетом межбюджетных трансфертов, предоставляемых местным бюджетам.

10. Муниципальные образования отражают расходы, осуществляемые за счет средств дорожных фондов субъектов Российской Федерации, предоставляемых в виде межбюджетных трансфертов:

— по строке 02530 (с соответствующей детализацией) — в случае создания муниципального дорожного фонда;

— по строке 02525 — как поддержка дорожного хозяйства в случае отсутствия муниципального дорожного фонда.

11. Расходы бюджетов субъектов Российской Федерации и муниципальных образований на поддержку жилищного хозяйства отражаются по кодам строк 02800 и 02900. По коду строки 02800 отражается общая сумма расходов бюджетов на поддержку жилищного хозяйства с выделением расходов на компенсацию выпадающих доходов (дополнительных затрат) организациям, предоставляющим населению жилищные услуги по ценам (тарифам), не обеспечивающим возмещение издержек и отражаемых по коду строки 02801, за исключением расходов, отражаемых по кодам строк 02810 и 02900.

12. По коду строки 02900 отражаются расходы на обеспечение мероприятий по капитальному ремонту многоквартирных домов и переселению граждан из аварийного жилищного фонда с выделением расходов на указанные цели за счет средств, поступивших от Государственной корпорации Фонд содействия реформированию жилищно-коммунального хозяйства по коду строки 02910 и за счет средств бюджетов на условиях софинансирования данных расходов по коду строки 02920. Расходы, отражаемые по кодам строк 02910 и 02920 включают в свою очередь расходы по кодам строк 02911, 02912, 02913, 02914, 02915 и 02921, 02922, 02923, 02924 соответственно.

13. По коду строки 03000 отражается общая сумма расходов бюджетов на поддержку коммунального хозяйства с выделением по кодам строк 03001, 03002, 03003, 03004 соответственно расходов на компенсацию выпадающих доходов (дополнительных затрат) организациям, предоставляющим населению услуги электроснабжения, теплоснабжения, водоснабжения и водоотведения, а также газоснабжения по тарифам, не обеспечивающим возмещение издержек, а также предоставление субсидий юридическим лицам в данной сфере по иным основаниям (код строки 03010).

14. Расходы бюджетов на проведение мероприятий по благоустройству территорий отражаются по коду строки 03100.

15. По коду строки 03500 суммируются показатели кодов строк 03501 и 03502.

16. По коду строки 03700 отражаются расходы бюджетов на содержание детских домов с выделением по коду строки 03701 расходов на содержание детских домов семейного типа (данные показатели не должны включать расходы на материальное обеспечение приемных семей).

17. По коду строки 03800 отражаются расходы бюджетов на мероприятия в области образования, с выделением только в части суммы показателей по кодам строк 03801, 03802, 03803, 03810, 03900, 04000, 04100.

18. По коду строки 03810 отражаются расходы на модернизацию региональных систем общего образования, с выделением в том числе показателей по кодам строк 03811 — 03818.

19. По коду строки 03900 отражаются расходы на ежемесячное денежное вознаграждение за классное руководство, осуществляемые по КОСГУ 210 — в казенных учреждениях, КОСГУ 241 — в составе субсидий, предоставляемых бюджетным и автономным учреждениям.

20. По коду строки 04200 отражаются расходы бюджетов, связанные с оздоровлением детей, с выделением показателя по коду строки 04201 расходов на мероприятия по проведению оздоровительной кампании детей, находящихся в трудной жизненной ситуации, отражаемых по целевой статье расходов 4320200.

21. По коду строки 04400 (мероприятия в сфере культуры и кинематографии) отражаются расходы только в части суммы показателей по кодам строк 04401 — 04403.

22. По коду строки 04600 отражаются расходы на денежные выплаты медицинскому персоналу фельдшерско-акушерских пунктов, врачам, фельдшерам и медицинским сестрам скорой медицинской помощи, осуществляемые по КОСГУ 210 — в казенных учреждениях, КОСГУ 241 — в составе субсидий, предоставляемых бюджетным и автономным учреждениям.

23. По коду строки 06100 отражаются расходы бюджетов субъектов Российской Федерации и муниципальных образований на социальное обеспечение, произведенные по всем разделам и подразделам классификации расходов бюджетов с выделением в отдельные графы расходов, осуществляемых за счет средств федерального бюджета.

24. По коду строки 07000 отражаются расходы на реализацию мер социальной поддержки отдельных категорий граждан. По данному коду суммируются показатели по кодам строк 07100 — 07400. Расходы на обеспечение мер социальной поддержки ветеранов труда отражаются в общей сумме по коду строки 07200 с расшифровкой по мерам социальной поддержки, предоставляемым в натуральной форме (код строки 07210), в т.ч. по видам льгот (коды строк 07211 — 07215), и по денежным выплатам (код строки 07220). При погашении кредиторской задолженности по обеспечению мер социальной поддержки ветеранов труда, возникшей по состоянию на 01.01.2005, соответствующие расходы отражаются по коду строки 07200. Аналогично производится отражение расходов на обеспечение мер социальной поддержки тружеников тыла (коды строк 07300, 07310, 07311 — 07314, 07320), а также реабилитированных лиц и лиц, признанных пострадавшими от политических репрессий (коды строк 07400, 07410, 07411 — 07416, 07420).

25. Расходы на оплату жилищно-коммунальных услуг отдельным категориям граждан отражаются по коду строки 07500 с детализацией мер социальной поддержки по реализации федерального закона «О ветеранах» (код строки 07501), «О социальной защите инвалидов в Российской Федерации» (код строки 07502), законов о социальной защите и гарантиях гражданам, подвергшимся радиационному воздействию вследствие катастрофы на Чернобыльской АЭС, аварии на ПО «Маяк» и сбросов радиоактивных отходов в реку «Теча», и ядерных испытаний на Семипалатинском полигоне (код строки 07503).

26. Расходы бюджетов на содержание ребенка в семье опекуна и приемной семье, а также вознаграждение приемного родителя отражаются по коду строки 08200 с выделением по кодам строк 08201, 08202, 08203 соответственно расходов на обеспечение выплат приемной семье на содержание подопечных детей, на вознаграждение приемного родителя и на обеспечение выплат семьям опекунов на содержание подопечных детей. Расходы бюджетов на материальное обеспечение патронатной семьи отражаются по кодам строк 08300, с выделением выплат на содержание подопечных детей и оплату труда патронатного родителя по кодам строк 08301 и 08302 соответственно.

27. По коду строки 08700 отражаются расходы бюджетов, связанные с реализацией ФЦП «Социальное развитие села до 2013 года» с выделением в том числе расходов по коду строки 08701.

28. По коду строки 08900 отражаются расходы бюджетов, связанные с реализацией ФЦП «Сохранение и восстановление плодородия почв земель сельскохозяйственного назначения и агроландшафтов как национального достояния России на 2006 — 2010 годы и на период до 2013 года», в том числе с выделением по коду строки 08901 расходов бюджетов по компенсации части затрат на приобретение средств химизации.

29. По кодам строк 09000, 09100, 09200 и 09300 отражаются показатели, характеризующие исполнение бюджетов в части реализации подпрограмм в рамках ФЦП «Жилище». По коду строки 09300 суммируются показатели кодов строк 09301 и 09302.

30. По коду строки 09900 отражается общая сумма расходов на финансирование объектов Федеральной адресной инвестиционной программы (ФАИП), в том числе на реализацию программной части федеральных целевых программ (код строки 09901), а также на осуществление непрограммных инвестиций в основные фонды (код строки 09902).

31. По коду строки 10000 отражаются расходы в части реализации федеральных целевых программ без учета расходов по финансированию объектов, включенных в ФАИП (строка 09900).

32. По коду строки 10100 отражается общая сумма расходов на реализацию региональных и муниципальных программ (кроме расходов, отраженных по строкам 09900 и 10000) с выделением в том числе показателя по инвестиционным расходам по коду строки 10101, а также расходам за счет субвенций, поступающих от других бюджетов бюджетной системы Российской Федерации по коду строки 10102. При заполнении кода строки 10100 необходимо учитывать, что данный показатель должен отражать программно-целевой срез расходов бюджетов субъектов Российской Федерации и местных бюджетов, в котором учитываются долгосрочные целевые программы, ведомственные целевые программы и др., утверждаемые нормативными правовыми актами субъектов Российской Федерации и органов местного самоуправления.

33. По сумме кодов 09901, 10000 и 10100 должен рассчитываться весь объем программных расходов бюджетов субъектов Российской Федерации и местных бюджетов. В случае включения средств, поступающих в рамках федеральных целевых программ в региональные и муниципальные целевые программы, указанные расход целесообразно отражать по строке 10100, исключив из строки 10000. При этом данное требование не распространяется на расходы, отражаемые по конкретным федеральным целевым программам, указанным в Справочной таблице.

34. В случае предоставления межбюджетных трансфертов из бюджетов субъектов Российской Федерации местным бюджетам показатели по строкам 09900, 10000, 10100, 10101, 10102 отражают расходы, произведенные как субъектами Российской Федерации, так и муниципальными образованиями. При этом данные по графам 4, 5, 16, 17 (только по строкам 09900, 10000, 10100, 10101, 10102) заполняются, исключая внутренние обороты бюджета субъекта Российской Федерации по расходам, отражающим средства, перечисленные из бюджета субъекта Российской Федерации в виде межбюджетных трансфертов местным бюджетам.

При заполнении показателей по строкам 09900, 10000, 10100, 10101, 10102 контрольные соотношения N 1, 2, 3, 4 не учитываются.

35. По коду строки 10200 «Объем не завершенного в установленные сроки строительства, осуществляемого за счет бюджетных средств» отражается объем бюджетных инвестиций в объекты капитального строительства, не введенные в эксплуатацию в установленные сроки, осуществляемых за счет средств консолидированного бюджета субъекта Российской Федерации на последнее число отчетного периода с момента начала строительства.

Новое приложение (ф. 0503296), представляемое в составе квартальной бюджетной отчетности

Л. Ларцева

Журнал «Учреждения культуры и искусства: бухгалтерский учет и налогообложение» № 10/2015

Включается ли новое приложение в состав бюджетной отчетности, представляемой за девять месяцев? Каковы особенности его заполнения? Какие еще изменения, помимо введения новой формы, внесены в Инструкцию по составлению бюджетной отчетности?

4 сентября 2015 года в Минюсте зарегистрирован Приказ Минфина РФ от 26.08.2015 № 135н (далее – Приказ № 135н), согласно которому в Инструкцию № 191н вносятся изменения. Указанными изменениями вводится новая квартальная форма бюджетной отчетности – сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296) (далее – сведения (ф. 0503296)). Представляется данная форма начиная с отчетности за девять месяцев 2015 года. О порядке заполнения новой формы, а также о других изменениях, которые вносятся Приказом № 135н, расскажем в данной статье.

Порядок представления и заполнения сведений (ф. 0503296)

Прежде всего отметим, что форму 0503296 нельзя назвать абсолютно новой. Дело в том, что до введения Приказа № 135н ее составляли и представляли главные распорядители бюджетных средств по денежным обязательствам получателей средств федерального бюджета, находящихся в их ведении. Называлась такая форма «Сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета». Она представлялась главными распорядителями средств федерального бюджета одновременно с представлением квартальной и годовой бюджетной отчетности в Федеральное казначейство в соответствии с Приказом Минфина РФ от 07.07.2005 № 84н «Об утверждении Порядка составления и представления сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета и сводных сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета».

Согласно Приказу № 135н данная форма включается в состав квартальной и годовой бюджетной отчетности, формируемой в соответствии с Инструкцией № 191н, и является одним из приложений пояснительной записки (ф. 0503160).

Формировать сведения (ф. 0503296) теперь будут не только главные распорядители и распорядители бюджетных средств, но также:

- получатели бюджетных средств;

- администраторы доходов бюджета;

- администраторы источников финансирования дефицита бюджета.

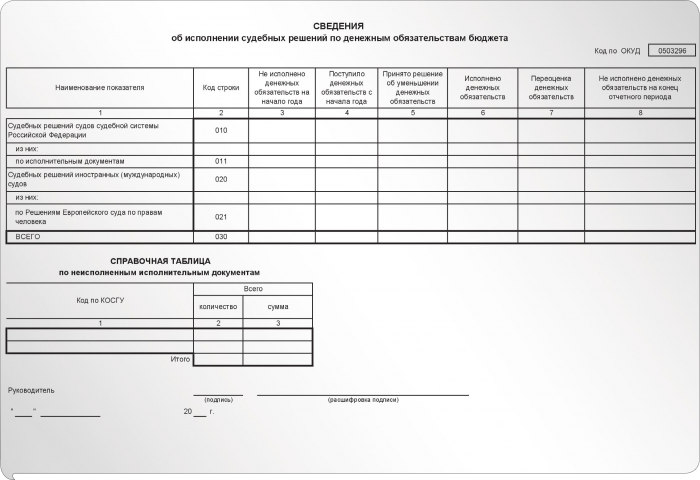

Сведения (ф. 0503296) содержат обобщенные за отчетный период данные об исполнении судебных решений по денежным обязательствам бюджета. Порядок заполнения сведений приводится в п. 174 Инструкции № 191н, который внесен Приказом № 135н.

Согласно указанному пункту в графах основной таблицы формы 0503296 отражаются следующие сведения:

- в графе 1, 2 – наименования показателей и коды строк приложения;

- в графе 3 – сумма, подлежащая взысканию по не исполненным на начало текущего года денежным обязательствам по исполнительным документам (судебным актам иностранных (международных) судов), отраженным на соответствующих счетах бюджетного учета;

- в графе 4 – сумма денежных обязательств по исполнительным документам (судебным актам иностранных (международных) судов), поступившим с начала текущего финансового года;

- в графе 5 – сумма денежных обязательств по исполнительным документам (судебным актам иностранных (международных) судов) с начала текущего финансового года, по которым принято решение об их уменьшении, в том числе связанное с отзывом указанных документов, пересмотром решений судов, в иных аналогичных ситуациях и т. п.;

- в графе 6 – сумма исполненных денежных обязательств по исполнительным документам (судебным актам иностранных (международных) судов);

- в графе 7 – сумма переоценки денежных обязательств по исполнительным документам (судебным актам иностранных (международных) судов); подлежащих взысканию;

- в графе 8 – сумма по денежным обязательствам по исполнительным документам (судебным актам иностранных (международных) судов), не исполненным на отчетную дату.

По строкам сведений (ф. 0503296) отражаются данные об исполнении судебных решений, в том числе:

- решений судов судебной системы РФ (строка 010);

- решений по исполнительным листам (строка 011);

- решений иностранных (международных) судов (строка 020);

- решений Европейского суда по правам человека (строка 021).

К основной таблице формы 0503296 заполняется также справочная таблица по неисполненным исполнительным документам. В ней раскрываются сведения о не исполненных на отчетную дату денежных обязательствах по исполнительным документам (судебным актам иностранных (международных) судов), отраженных в графе 8 основной таблицы формы с указанием кодов классификации операций сектора государственного управления (графа 1), общего количества не исполненных учреждением документов (графа 2) и общей суммы по не исполненным документам (графа 3).

При этом данные графы 3 справочной таблицы должны соответствовать данным графы 8 основной таблицы сведений (ф. 0503296).

Кроме того, одновременно с отражением данных в приложении (ф. 0503296) в текстовой части пояснительной записки раскрывается информация о задолженности по исполнительным документам и правовом основании ее возникновения.

Форма 0503296 представлена на стр..

Другие изменения, вносимые Приказом № 135н

Помимо новой формы документа «Сведения об исполнении судебных решений по денежным обязательствам бюджета» (ф. 0503296), Приказом № 135н добавляются новые строки в справку о наличии имущества и обязательств на забалансовых счетах, представляемую в составе баланса (ф. 0503130):

- строки 248 (249), по которым отражаются сведения о непроизведенных активах (финансовых активах), числящихся на забалансовом счете 24 «Имущество, переданное в доверительное управление»;

- строка 258, в которой следует указывать сумму непроизведенных активов, переданных в возмездное пользование (аренду) и учитываемых на залабансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)»;

- строка 268, в которой отражаются данные о непроизведенных активах, переданных в безвозмездное пользование и учитываемых на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование».

Также уточняется порядок заполнения идентификационного номера налогоплательщика (ИНН) контрагентов (дебиторов, кредиторов) в разд. 2 формы 0503169 «Сведения по дебиторской и кредиторской задолженности». Напомним, что в данном разделе раскрывается аналитическая информация о просроченных дебиторской и кредиторской задолженностях учреждения, в том числе в графе 5 указывается ИНН контрагента.

Согласно действующей редакции п. 167 Инструкции № 191н в отношении контрагентов – индивидуальных предпринимателей в графе 5 вместо ИНН следует указывать значение «0000000000». Приказом № 135н добавляются особенности отражения ИНН в отношении контрагентов, являющихся нерезидентами. В случае если контрагентом является нерезидент, в графе 5 отражается значение «1111111111» (п. 167 Инструкции № 191н в редакции Приказа № 135н).

Перечисленные выше изменения следует учитывать при составлении бюджетной отчетности начиная с отчетности на 1 октября 2015 года.

* * *

Согласно Приказу № 135н в состав бюджетной отчетности включается новое приложение к пояснительной записке – сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296). При наличии показателей, предусмотренных данной формой, учреждения будут обязаны ее заполнить и представить уже в составе бюджетной отчетности за девять месяцев 2015 года. Кроме того, при составлении отчетности за указанный отчетный период необходимо учитывать дополнения, внесенные Приказом № 135н в форму справки о наличии имущества и обязательств на забалансовых счетах и правила заполнения сведений по дебиторской и кредиторской задолженностям.

Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

Методические рекомендации по составлению годовой бюджетной и бухгалтерской отчетности за 2015 год главными распорядителями средств областного бюджета Липецкой области (стр. 8 )

В разделе 4 Приложения отражается аналитическая информация на основании данных об экономии при заключении государственных (муниципальных) контрактов с применением конкурентных способов.

В графе 1 указываются номера соответствующих аналитических счетов счета 150207000 «Принимаемые обязательства»;

в графе 2 отражается сумма обязательств, принимаемых с применением конкурентных способов на основании данных по соответствующим счетам аналитического учета счета 150207000 «Принимаемые обязательства» в сумме кредитового оборота по счету за отчетный период;

графа 3 формируется на основании данных по соответствующим счетам аналитического учета счета 150207000 «Принимаемые обязательства», отражаемым в корреспонденции с кредитом счета 150211000 «Принятые обязательства на текущий финансовый год»;

графа 4 формируется на основании данных по соответствующим счетам аналитического учета счета 150207000 «Принимаемые обязательства», отражаемым в корреспонденции с кредитом счета 150103000 «Лимиты бюджетных обязательств получателей бюджетных средств».

10.15. Сведения по ущербу имуществу, хищениях денежных средств и материальных ценностей ф.0503176.

Данная форма отчетности заполняется в соответствии с п. 171 Инструкции н.

Показатели о суммах ущерба и хищений подлежат раскрытию в разделе 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности» текстовой части пояснительной записки ф.0503160(причины возникновения задолженности, меры, принимаемые по ликвидации возникших недостач и хищений).

10.16. Сведения об использовании информационно-коммуникационных технологий ф.0503177.

Показатели отражаются в графе 3 в разрезе кода главы по БК, раздела, подраздела, целевой статьи расходов бюджета, по которым были осуществлены мероприятия по исполнению информационно-коммуникационных технологий.

При этом обращаем внимание, что пояснению основных целей произведенных расходов подлежат также показатели строк 050 «Приобретение неисключительных прав на программное обеспечение», 060 «Услуги по аренде оборудования»,100 «Прочие расходы в области информационно-коммуникационных технологий».

Данные по строке 900 графы 4 ф.0503177 должны соответствовать расходам по виду расхода 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» и частично по виду расхода 244 «Прочая закупка товаров для государственных нужд» (расходы на повышение квалификации, на обслуживание информационно-справочных систем), отраженным в ф.0503127.

10.17.Сведения об остатках денежных средств (ф. 0503178).

Составляется по остаткам на лицевых счетах по учету средств во временном распоряжении. При этом в графе 1 «Номер банковского (лицевого) счета» отражается номер лицевого счета по учету средств во временном распоряжении, открытого в управлении финансов Липецкой области.

11. Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф.0503296) (далее – Сведения ф.0503296).

Информация в Сведениях (ф.0503296) содержит обобщенные за отчетный период данные об исполнении судебных решений по денежным обязательствам бюджета.

Обращаем внимание, что показатели данной формы заполняются по всем судебным решениям.

В графах 1, 2 указываются наименования показателей и коды строк приложения;

в графе 3 указывается сумма, подлежащая взысканию по не исполненным на начало текущего года денежным обязательствам по исполнительным документам, отраженным на соответствующих счетах бюджетного учета;

в графе 4 — сумма денежных обязательств по исполнительным документам, поступившим с начала текущего финансового года;

в графе 5 — сумма денежных обязательств по исполнительным документам с начала текущего финансового года, по которым принято решение об их уменьшении, в том числе, связанное с отзывом указанных документов, пересмотром решений судов, в иных аналогичных ситуациях и т. п.;

в графе 6 — сумма исполненных денежных обязательств по исполнительным документам;

в графе 7 — сумма переоценки денежных обязательств по исполнительным документам, подлежащих к взысканию;

в графе 8 — сумма по денежным обязательствам по исполнительным документам, не исполненным на отчетную дату.

По строке 010 отражаются данные об исполнении судебных решений судов судебной системы Российской Федерации;

по строке 011 — данные об исполнении судебных решений по исполнительным листам;

В справочной таблице по неисполненным исполнительным документам раскрываются сведения о неисполненных на отчетную дату денежных обязательствах по исполнительным документам, отраженных в графе 8 Сведений (ф. 0503296) с указанием кодов классификации операций сектора государственного управления (графа 1), общего количества неисполненных учреждением документов (графа 2) и общей суммы по неисполненным документам (графа 3).

При этом данные графы 3 справочной таблицы должны соответствовать данным графы 8 Сведений (ф. 0503296).

В текстовой части Пояснительной записки (ф.0503160) раскрывается характер задолженности по исполнительным документам, отраженным в Сведениях ф.0503296, правовое обоснование ее возникновения, а также меры, принятые в целях ее устранения до представления отчетности. Кроме того, указывается информация о направлениях расходования денежных обязательств, подлежащих оплате по исполнительным документам (задолженность по: уплате налогов; заработной плате, выплате выходного пособия и прочим выплатам вследствие увольнения сотрудников, в том числе в связи с реорганизацией и сокращением численности; коммунальным услугам, услугам связи, ремонтным работам, строительным работам, арендной плате; возмещению ущерба, причиненного вследствие дорожно-транспортных происшествий и прочее).

III.Годовая бухгалтерская отчетность бюджетных и автономных учреждений.

В управление финансов Липецкой области представляется сводная бухгалтерская отчетность бюджетных и автономных учреждений без разделения отчетности по типам учреждений (в программном комплексе «Свод-Смарт» выбирается тип «Сводный»).

В соответствии со ст.11 Федерального закона -ФЗ «Об автономных учреждениях» автономные учреждения представляют отчетность только после рассмотрения ее Наблюдательным советом. В текстовой части пояснительной записки, входящей в состав годовой (квартальной) отчетности, указывается информация о результатах рассмотрения отчетов Наблюдательным советом.

В состав годовой бухгалтерской отчетности включаются следующие формы:

— Баланс государственного (муниципального) учреждения ф.0503730 (далее – Баланс ф.0503730);

— Справка о наличии имущества и обязательств на забалансовых счетах в составе баланса ф.0503730;

— Справка по заключению счетов бухгалтерского учета отчетного финансового года ф.0503710;

— Отчет об исполнении учреждением плана финансово-хозяйственной деятельности ф.0503737;

— Отчет о принятых учреждением обязательствах ф.0503738;

— Отчет о финансовых результатах деятельности учреждения ф.0503721;

— Справка по консолидируемым расчетам учреждения ф.0503725.

— Пояснительная записка (ф.0503760), в том числе:

— Текстовая часть;

— Сведения об основных направлениях деятельности (Таблица №1);

— Сведения об особенностях ведения бюджетного учета (Таблица №4);

— Сведения о результатах мероприятий внутреннего государственного финансового контроля (Таблица №5);

— Сведения о проведении инвентаризаций (Таблица № 6);

-Сведения о результатах внешнего государственного финансового контроля (Таблица №7).

— Сведения о количестве обособленных подразделений (ф. 0503761);

— Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений (ф. 0503762);

— Сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766);

— Сведения об использовании целевых иностранных кредитов (ф. 0503767);

— Сведения о движении нефинансовых активов учреждения (ф. 0503768);

— Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

— Сведения о финансовых вложениях учреждения (ф. 0503771);

— Сведения о суммах заимствований (ф. 0503772);

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773);

— Сведения о принятых и неисполненных обязательствах (ф. 0503775). — Сведения о задолженности по ущербу, хищениям денежных средств и материальных ценностей (ф. 0503776);

— Сведения об остатках денежных средств учреждения (ф. 0503779).

— Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф.0503295).

1.В Балансе ф.0503730 показатели отражаются в разрезе:

1) видов финансового обеспечения учреждения:

— деятельность с целевыми средствами (графы 3,7) (КВФО 5 и 6);

— деятельность по государственному заданию (графы 4,8) (КВФО 4);

— приносящая доход деятельность (графы 5,9) (КВФО 2,3,7).

В графах «На конец отчетного периода» показываются данные о стоимости активов и обязательств, финансовом результате на 01 января с учетом проведенных 31декабря при завершении финансового года заключительных оборотов по счетам бухгалтерского учета.

В балансе ф.0503730 по виду деятельности 5 «Субсидии на иные цели» наличие остатков по счету 510100000 не допускается.

Одновременно с этим обращаем внимание, что в Балансе ф.0503730 не допускается:

— наличие показателей по счету 540130000 со знаком «минус»;

— по виду деятельности 7 «Средства ОМС» наличие остатков по соответствующим счетам учета нефинансовых активов 710100000,710500000,710600000,710900000;

— по виду деятельности 7 «Средства ОМС» наличие остатков по счету 721006000.

В соответствии с изменениями, внесенными в Приказ Министерства финансов Российской Федерации н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» Приказом Министерства финансов Российской Федерации от 01.01.2001 №89н учет земельных участков на праве постоянного (бессрочного) пользования предусмотрен на балансе учреждениями по кадастровой стоимости.

|

Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 5 6 7 8 9 10 11 12 |