Содержание

- Виды обособленных подразделений

- Пошаговая инструкция по закрытию обособленного подразделения

- Как закрыть обособленное подразделение: оформляем документы, увольняем работников, уведомляем контролирующие органы

- Корпоративные документы

- Как ликвидировать рабочие места

- Как увольнять «иногородних»

- Правила для «внутригородских» работников

- Приказ о прекращении деятельности подразделения

- Фонды уведомлять не надо

- Форма С-09-3-2. Сообщение о закрытии обособленного подразделения

- Образец заполнения и пустой бланк формы С-09-3-2

- Виды подразделений, которые могут быть закрыты по С-09-3-2

- Заполнение полей формы С-09-3-2

- Сроки и особенности подачи формы С-09-3-2

- Таблица штрафов за обособленные подразделения

- Что такое обособленное подразделение

- Постановка подразделения на учет

- Если не сообщить об открытии

- Снятие подразделения с учета

- Если не сообщить о закрытии обособленного подразделения

- Судебная практика

- Закрытие обособки сроки уведомления

- zakrytie_obosoblennogo_podrazdeleniya.jpg

- Закрытие обособленного подразделения – пошаговая инструкция

- Закрытие обособленного подразделения – документы

- Закрытие обособленного подразделения – отчетность

- Общие положения о структурных подразделениях

- Порядок прекращения деятельности структурного подразделения компании

- Что такое обособленное подразделение, его особенности

- Пошаговая инструкция закрытия

- Сроки и стоимость процедуры

Закрытие обособленного подразделения: пошаговая инструкция с примерами ликвидации в 2020 годуПошаговая инструкция на примерах покажет, как закрыть обособленное подразделение в 2020 году.

Обособленное подразделение – это структурная единица организации, которая часто открывается временно, для достижения каких-либо бизнес-целей. Если эти задачи уже решены, или стали неактуальны, то возникает вопрос: «Как закрыть обособленное подразделение в 2020 году?».

Виды обособленных подразделений

Закрытие обособленного подразделения зависит от его вида. Гражданский кодекс особо выделяет два вида ОП – филиал и представительство, которые вправе представлять интересы самой организации в целом. Но кроме них, есть еще обычные подразделения, такие как офис, магазин, склад, мастерская.

☑ Главный критерий ОП – это наличие стационарного рабочего места, созданного сроком более чем на один месяц. Соответственно, при прекращении деятельности структурной единицы ООО надо решить имущественные, административные и кадровые вопросы.

Кроме того, о закрытии подразделения надо уведомить налоговую инспекцию. О том, как это сделать, ничего не упустив, расскажет наша пошаговая инструкция в 2020 году.

Пошаговая инструкция по закрытию обособленного подразделения

Какой-то специальной процедуры по прекращению деятельности подразделения закон не предусматривает, но при этом существуют нормативные положения, которые нарушать нельзя. Кроме того, здесь есть определенная неувязка со сроками, из-за того, что сообщить в налоговую инспекцию о закрытии надо через три дня после принятия решения, а предупредить работников об увольнении надо за два месяца.

Документы для закрытия обособленного подразделения:

- Приказ о закрытии обособленного подразделения (образец)

- Сообщение о закрытии обособленного подразделения (форма С-09-3-2)

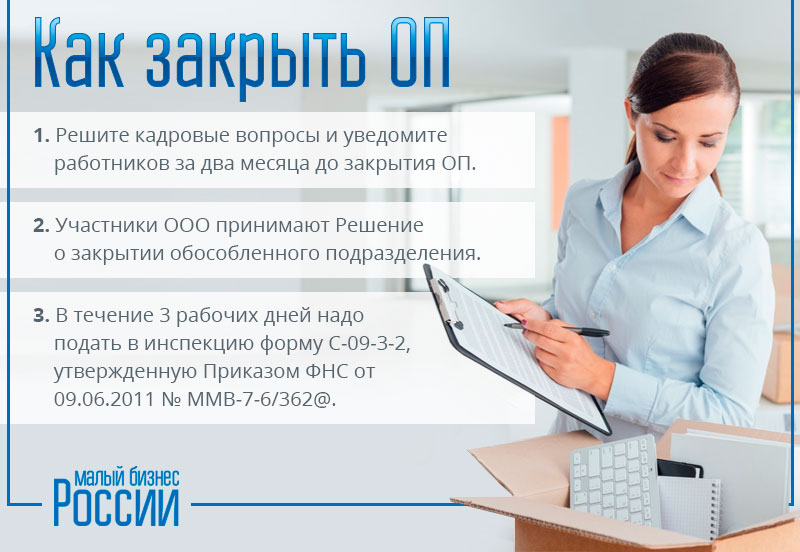

Шаг 1. Решить кадровые вопросы.

В первую очередь, надо соблюсти требования Трудового кодекса по увольнению или переводу работников, ведь, как мы уже говорили выше, по месту деятельности ОП есть, как минимум, одно стационарное рабочее место.

☑ Процедура увольнения зависит от того, где именно находилось это рабочее место – в том же населенном пункте, где зарегистрирована головная организация, или в другом городе.

Уведомить иногородних работников об увольнении в связи с ликвидацией подразделения компании надо за 2 месяца и под роспись. Далее надо выплатить увольняемым выходное пособие в размере одной месячной зарплаты. Учитывайте также, что за сотрудниками сохраняется право на средний месячный заработок на период трудоустройства — до трех месяцев. Если работник согласен, то его можно перевести в штат головного офиса или другого подразделения.

С персоналом ОП, работавшим в том же городе, что и головная организация, ситуация другая. Дело в том, что в трудовом договоре необязательно в качестве места работы указывать именно подразделение. В таком случае, если в этом же населенном пункте есть другие рабочие места, то оформляется перемещение сотрудника без изменения трудового договора. При отсутствии вакансий такой персонал увольняют в связи с сокращением штата, тоже с двухмесячным сроком предупреждения.

Разница между закрытием иногороднего подразделения и того, которое находится в том же населенном пункте, где зарегистрирован головной офис, выражается в том, что в первом случае можно уволить любого работника, в том числе, беременную женщину.

Ну а во втором случае, по сокращению штатов, не допускается увольнение:

- Беременных женщин;

- Матерей с детьми до 3 лет;

- Многодетных родителей;

- Одиноких родителей, имеющих детей до 14 лет или детей-инвалидов до 18 лет.

Об этом работодателю надо знать заранее, и при наличии таких категорий персонала обеспечить их занятость.

Учитывая, что про увольнение работников их надо заранее предупредить, можно заранее издать внутренний распорядительный документ, в котором назначаются ответственные по кадровым вопросам.

Шаг 2. Принять решение о закрытии структурной единицы.

Решение о прекращении деятельности обособленного подразделения принимает общее собрание участников. На основании этого решения руководитель общества издает приказ, где подтверждает факт закрытия ОП.

Скачать приказ о закрытии обособленного подразделения (образец)

Шаг 3. Подготовить документы для сообщения в налоговую инспекцию.

Согласно статье 23 Налогового кодекса РФ о закрытии филиала, представительства или иного обособленного подразделения надо сообщить ИФНС в течение трех дней после принятия такого решения.

Для сообщения разработана специальная форма С-09-3-2, утвержденная Приказом ФНС от 09.06.2011 № ММВ-7-6/362@. Это простой для заполнения документ из двух листов. На первом листе указываются регистрационные данные организации (ИНН, КПП, ОГРН), фирменное название ООО и количество закрывающихся подразделений. На втором листе -адрес ОП и дата принятия решения о его закрытии.

Если закрывается сразу несколько структурных единиц компании, то второй лист заполняется по каждому из них, а на первом листе проставляется их соответствующее количество.

Кроме того, надо заполнить регистрационную форму о внесении изменений в устав или ЕГРЮЛ. До 1 сентября 2014 года сведения о наличии филиала или представительства в обязательном порядке вносились в устав, сейчас же эта информация отражается только в государственном реестре.

Соответственно, если в уставе есть информация о наличии обособленного подразделения, то придется менять текст учредительного документа по форме Р13001. Если же при закрытии ОП устав не меняется, то заполняется форма Р14001.

Итого, в инспекцию, в течение трех дней с даты принятия решения, подаются следующие документы:

- Решение участников о прекращении деятельности структурной единицы общества;

- Заполненная форма сообщения С-09-3-2;

- Регистрационная форма Р13001 или Р14001, в зависимости от того, изменяется ли информация в уставе;

- Устав в новой редакции или изменение к нему;

- Документ об уплате пошлины за регистрацию изменений в уставе на 800 рублей (при подаче формы Р13001).

Шаг 4. Сдать отчетность по деятельности подразделения.

В состав отчетности входят налоговые декларации в соответствии с выбранной системой налогообложения и отчеты по работникам. При наличии отдельного расчетного счета его надо закрыть.

Шаг 5. Получить от налоговой инспекции уведомление о снятии с учета.

Пока ИФНС не направила уведомление о снятии обособленного подразделения с налогового учета, процедуру его закрытия нельзя считать завершенной. Дело в том, что хотя для этого предусмотрен срок в десять рабочих дней, но он может быть продлен, если инспекция назначит выездную проверку деятельности филиала, представительства или подразделения.

Что касается снятия подразделения с учета в фондах, то после перехода с 2017 года обязанностей по администрированию страховых взносов за работников к ФНС, самостоятельно уведомлять об этом не надо.

Подпишитесь на новостную рассылку, и анонсы новых статей будут приходить на вашу электронную почту:

Как закрыть обособленное подразделение: оформляем документы, увольняем работников, уведомляем контролирующие органы

Корпоративные документы

Решение о прекращении деятельности компании через обособленное подразделение, которое не является представительством или филиалом, обычно принимается руководителем компании единолично (если, конечно, уставом для этого не предусмотрена другая процедура). То есть в большинстве случаев достаточно простого приказа или распоряжения директора, где указывается на необходимость ликвидации подразделения, устанавливаются сроки и назначаются ответственные лица по решению всех вопросов, возникающих при ликвидации.

Подготовить документ о ликвидации подразделения на основе готового шаблона

Обратите внимание, что этот документ еще вовсе не означает, что подразделение ликвидировано. Это лишь начало пути, о котором мы подробно поговорим чуть ниже.

А вот если нужно закрыть филиал или представительство ООО, то такое решение потребует внутрикорпоративных процедур. Согласно ст. 5 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» решение о создании филиала или представительства принимается общим собранием участников. Поэтому, если в уставе прямо не установлено иное, решение о закрытии подобного подразделения тоже лучше провести через общее собрание, чтобы избежать проблем с регистрацией изменений в ЕГРЮЛ.

Тут надо помнить, что ликвидация филиала или представительства означает необходимость подать документы на внесение изменений в ЕГРЮЛ, т.к. информация о представительствах и филиалах подлежит обязательному указанию в этом реестре (ст. 55 ГК РФ). И здесь организацию поджидает организационный подвох. Понятно, что если информация о закрываемом подразделении была указана в уставе, то потребуется менять и его. Соответственно, нужно будет произвести регистрацию изменений, вносимых в учредительные документы, на основании заявления по форме Р13001 (утв. приказом ФНС России от 25.01.12 № ММВ-7-6/25@) с приложением квитанции об уплате государственной пошлины (пп. «г» п. 1 ст. 17 Закона № 129-ФЗ). В результате данные о закрытом подразделении будут исключены и из устава, и из ЕГРЮЛ.

Подготовить в веб-сервисе пакет документов для внесения изменений в ЕГРЮЛ

Однако, согласно новой редакции ст. 55 ГК РФ, сведения о филиале или представительстве вовсе не обязательно отражать в уставе. А значит, для исключения сведений об этих подразделениях из ЕГРЮЛ достаточно подать заявление по форме Р14001, и уплата государственной пошлины не требуется (п. 2 ст. 17 Закона № 129-ФЗ). При этом сама форма Р14001 (Лист О) до настоящего времени не приведена в соответствие с положениями ГК РФ. Поэтому для внесения изменений в ЕГРЮЛ при закрытии филиала подается заявление по форме Р13001. Это касается и той ситуации, когда данные о филиале в учредительных документах не указаны. Как следует из письма ФНС России от 06.03.2015 № СА-4-14/3666@, в описанной ситуации требуется уплатить госпошлину.

Как ликвидировать рабочие места

Однако вернемся к «обычным» подразделениям. На первый взгляд, тут все просто: об этом факте нужно известить налоговый орган. Как сказано в пп. 3.1 п. 2 ст. 23 НК РФ, сделать это нужно в течение трех рабочих дней. Отсчет этих дней ведется со дня прекращения деятельности через подразделение. Но как мы помним, обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 НК РФ).

Сказанное позволяет сделать следующий вывод. Решающее значение в рассматриваемой ситуации имеет не дата решения руководителя о ликвидации подразделения, а момент ликвидации стационарных рабочих мест по месту нахождения подразделения. Так что, прежде чем уведомлять налоговиков, необходимо осуществить организационные действия, связанные с ликвидацией стационарных рабочих мест и переводом (или увольнением) сотрудников, работающих в обособленном подразделении. Процедура эта сложная и долгая.

Как следует из п. 4 ст. 81 ТК РФ, при прекращении деятельности любого обособленного структурного подразделения организации (в том числе филиала или представительства) значение имеет место расположения этого подразделения. Если подразделение располагалось в другой местности, то работников можно уволить по тем же правилам, что и при ликвидации организации в целом. А если подразделение находилось в той же местности, то увольнять сотрудников подразделения именно по этой причине нельзя.

При этом для указанных целей, согласно разъяснениям Пленума ВС РФ, под «другой местностью» нужно понимать местность за пределами административно-территориальных границ соответствующего населенного пункта (п. 16 Постановления от 17.03.04 № 2). То есть, если подразделение было расположено в том же населенном пункте (городе, поселке и т.п.), что и сама компания, то его закрытие само по себе не является основанием для увольнения персонала. И наоборот, если подразделение находилось в другом (пусть даже и близко расположенном) населенном пункте, то работодатель может уволить весь персонал закрываемого подразделения. На правилах увольнения остановимся подробнее, т.к. они довольно специфичны.

Как увольнять «иногородних»

О предстоящем увольнении в связи с ликвидацией «иногороднего» подразделения работники должны быть предупреждены персонально и под роспись. И сделать это нужно не менее чем за два месяца до увольнения (ст. 180 ТК РФ). Соответственно, все мероприятия, связанные с закрытием такой «обособки» надо планировать как минимум с двухмесячным гандикапом. Конечно, ТК РФ допускает расторжение договора и до истечения этого срока (с письменного согласия работника и при условии выплаты допкомпенсации), но это не отменяет необходимости предупредить работников за два месяца.

Кроме того, нужно будет запланировать и финансовые мероприятия: ст. 178 ТК РФ требует выплатить увольняемым в связи с ликвидацией подразделения сотрудникам выходное пособие в размере среднего месячного заработка. Кроме того, за ними может сохраняться средний месячный заработок на период трудоустройства (на срок до трех месяцев со дня увольнения и с зачетом выходного пособия).

В ситуации, когда того или иного работника нужно сохранить, его можно перевести в головную организацию или в другое подразделение. Такой перевод возможен как с согласия работника (в этом случае оформляется дополнительное соглашение), так и по инициативе работодателя в специальном порядке, предусмотренном ст. 74 ТК РФ (ведь закрытие обособленного структурного подразделения — это изменение организационных условий труда). В последнем случае потребуется предложить работнику перевод в другое подразделение. Причем, сделать это нужно не менее чем за два месяца до исключения из штатного расписания сведений об обособленном подразделении.

Если работник не согласен, ему в письменной форме следует предложить другую имеющуюся работу. Причем, надо предлагать не только те вакантные должности, которые соответствуют квалификации работника, но и любые из «нижестоящих» или нижеоплачиваемых вакансий, которые работник может выполнять с учетом его состояния здоровья. При отказе работника от такой работы (а равно, если вакантных должностей просто нет), работника придется уволить на основании п. 7 ч. 1 ст. 77 ТК РФ с выплатой выходного пособия в размере двухнедельного среднего заработка (ст. 178 ТК РФ).

Правила для «внутригородских» работников

Не проще обстоят дела и с работниками закрываемого «внутригородского» подразделения. Тут начинать кадровые мероприятия нужно с детального изучения текста трудового договора каждого работника. Дело в том, что статья 57 ТК РФ требует указывать в договоре место работы. А именно — название населенного пункта. Требования указывать в трудовом договоре именно адрес работы или структурное подразделение в рамках одного населенного пункта законодательство не содержит. Таким образом, если в трудовом договоре нет указаний на работу именно в подразделении, а также в качестве места работы не указан адрес закрываемого подразделения, то для продолжения работы в головной компании или в другом подразделении, расположенном в том же городе, достаточно оформить перемещение сотрудника. Согласия работника на перемещение не требуется.

Если же договор составлен так, что в нем указано подразделение, куда принят работник, то нужно будет оформлять перевод. Здесь, как и в случае с «иногородним» подразделением, возможен перевод по соглашению сторон, либо в порядке ст. 74 ТК РФ, о котором мы рассказали выше.

А как быть, если работников закрываемого подразделения невозможно трудоустроить в головной организации или в другом подразделении? В таком случае работодатель может провести сокращение штата (п. 2 ч. 1 ст. 81 ТК РФ; см. «Сокращаем численность или штат работников: пошаговая инструкция»). Здесь придется выполнить следующие условия, установленные ТК РФ: предупредить за два месяца (ч. 2 ст. 180 ТК РФ), соблюсти преимущественное право на оставление на работе (ст. 179 ТК РФ), предложить другую работу (ч. 1 ст. 180 ТК РФ), выплатить выходное пособие с сохранением среднего заработка на период трудоустройства (ст. 178 ТК РФ) и уведомить службу занятости (п. 2 ст. 25 Закона РФ от 19.04.91 № 1032-1 о занятости населения).

Приказ о прекращении деятельности подразделения

Как видим, процедура ликвидации рабочих мест (особенно, если она сопровождается увольнениями) длится довольно долго. Поэтому мы рекомендуем издать отдельный внутренний распорядительный документ о завершении действий по ликвидации стационарных рабочих мест. Это может быть приказ о прекращении деятельности подразделения с указанием в нем даты, с которой в подразделении не будет стационарных рабочих мест. Наличие такого приказа особенно важно, если указанная дата не совпадает с датой прекращения договора аренды помещения, в котором располагалось подразделение.

Другими словами, для налоговых целей подразделение может считаться ликвидированным даже при наличии действующего договора аренды на соответствующее помещение. Именно поэтому факт «налоговой ликвидации» лучше зафиксировать отдельным приказом. И уже в течение трех рабочих дней с этой даты уведомить налоговый орган по месту нахождения головной организации о ликвидации подразделения, представив уведомление по форме № С-09-3-2. А за день до этого в налоговый орган по месту нахождения подразделения рекомендуется представить расчет 6-НДФЛ и справки 2-НДФЛ в отношении сотрудников закрываемого подразделения за период с начала года до даты закрытия подразделения (письма ФНС России от 02.03.2016 № БС-4-11/3460@ и от 28.03.2011 № КЕ-4-3/4817).

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через интернет

Фонды уведомлять не надо

В заключение скажем несколько слов о взаимоотношениях с фондами и органами Росстата при ликвидации подразделений. Снятие с учета юридических лиц по месту нахождения их обособленных подразделений, которым для совершения операций открыты юридическими лицами банковские счета в кредитных организациях и которые начисляют выплаты и иные вознаграждения в пользу физических лиц, осуществляется органами ФСС самостоятельно одновременно с их снятием с учета в качестве страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (пп. 2 п. 1 ст. 2.3 Федерального закона от 29.12.06 № 255-ФЗ).

Снятие с учета организаций по месту нахождения их обособленных подразделений, которым для совершения операций открыты юридическими лицами счета в банках и которые начисляют выплаты и иные вознаграждения в пользу физических лиц, осуществляется органами ПФР самостоятельно на основании сведений из ЕГРЮЛ, предоставляемых налоговыми органами (пп. 3 п. 1 ст. 11 Федерального закона от 15.12.01 № 167-ФЗ).

Норм, обязывающих организацию уведомить о закрытии (ликвидации) подразделений (в т. ч. филиала или представительства) органы Росстата, законодательство также не содержит.

Форма С-09-3-2. Сообщение о закрытии обособленного подразделения

Сообщение по форме С-09-3-2 используется для того, чтобы известить ФНС о закрытии обособленного подразделения. Этот документ подается головным офисом по месту регистрации основного юрлица.

Принято считать это сообщение отменяющим действие С-09-3-1, однако это частичное заблуждение. Различие форм С-09-3-1 и С-09-3-2 в том, что последняя охватывает (а точнее — позволяет прекратить) деятельность представительства, филиала или другого типа ОП, что ясно указано в форме сообщения. Подать ее может как руководитель, так и представитель компании, который имеет соответствующую доверенность.

Образец заполнения и пустой бланк формы С-09-3-2

ФАЙЛЫ

Скачать бланк формы С-09-3-2 .xlsСкачать образец заполнения формы С-09-3-2 .xls

Виды подразделений, которые могут быть закрыты по С-09-3-2

На второй странице формы даётся выбрать с помощью проставления цифры в соответствующую ячейку, какой вид подразделения мы закрываем, всего их три:

- филиал;

- представительство;

- иное обособленное подразделение.

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.

Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.

Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение. В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.

Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Сроки и особенности подачи формы С-09-3-2

Сообщение С-09-3-2 подается не позднее, чем за три дня после того, как было вынесено решение о закрытии филиала. Копия этого решения, равно как и документ, удостоверяющий личность руководителя (доверенность на представителя) прилагается к документу. Напоминаем, что за несвоевременно поданную форму налагается штраф за каждый день просрочки.

В случае, если ликвидируется не ОП, а филиал, следует, кроме прочего, приложить к сообщению копию решения о внесении изменений в уставной документ, форму Р13002 или уведомление об изменениях в Уставе и форму Р14001.

После того, как документы были сданы, уйдет 3-5 дней на получение уведомления о закрытии обособленного подразделения.

Таблица штрафов за обособленные подразделения

Что такое обособленное подразделение

Под обособленным подразделением (ОП) понимается созданный структурный отдел предприятия. Такое подразделение всегда находится отдельно от основной организации — на другой территории. Особые структуры отличает не только отдаленное (другое) место расположения, но и вновь созданные стационарные рабочие места (минимум на месяц). ОП — это не новые юридические лица, у них нет надлежащей правоспособности.

Постановка подразделения на учет

ОП ставится на учет только тогда, как через него ведется финансово-хозяйственная деятельность. Делается это в течение одного месяца с момента открытия новой обособленной структуры (п. 4 ст. 83 НК РФ). Если деятельность в момент создания ОП не ведется, регистрировать отделение нет необходимости. Но в тот момент, как головное предприятие начнет проводить операции через ОП, его придется зарегистрировать в установленный срок.

ВАЖНО! Штраф за несообщение об открытии обособленного подразделения — до 40 000 рублей.

Если не сообщить об открытии

Помимо регистрации, головная организация обязана уведомить территориальное отделение налоговой службы об открытии обособленного подразделения. Сделать это необходимо в любом случае, независимо от того, ведется через ОП деятельность или нет. Нарушение сроков и несоблюдение правила об обязательном уведомлении влечет штрафные санкции.

Вот таблица всех возможных штрафов за несообщение об открытии. Какое взыскание назначат головной компании, зависит от решения проверяющих специалистов ИФНС.

| Величина штрафа | Норма | Основание |

|---|---|---|

| 10 000,00 рублей | П. 1 ст. 116 НК РФ | Нарушение срока подачи заявления о постановке на учет в отделение Федеральной налоговой инспекции |

| 10% от доходов, полученных в течение всего времени деятельности ОП, но не меньше 40 000,00 рублей | П. 2 ст. 116 НК РФ | Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в ИФНС |

| 5000,00 рублей | П. 1 ст. 129.1 НК РФ | Несвоевременное сообщение в ИФНС обязательных сведений |

| 200 рублей | П. 1 ст. 126 НК РФ | Непредоставление в ФНС обязательных документов в установленный срок |

За непредоставление сведений об открытии ОП назначают штраф по п. 1 ст. 126 НК РФ в размере 200 рублей. Но есть случаи, когда контролеры принимали другую позицию и определяли максимальный штраф в размере 10% от недополученных в региональный бюджет доходов. Логика проста: отделение открылось, деятельность ведется в конкретном регионе, но налоги в региональный бюджет не попадают, так как ОП не поставили на учет в территориальном отделе Федеральной налоговой инспекции.

Снятие подразделения с учета

Как только деятельность особой структуры прекращается, ее надлежит снять с учета. Снятие проводится в соответствии со сведениями из ЕГРЮЛ, только после окончания выездной проверки.

Если не сообщить о закрытии обособленного подразделения

О закрытии ОП сообщают в течение трех дней с момента принятия такого решения (пп. 3.1 п. 2 ст. 23 НК РФ). Если этого не сделать, то головная компания получит штраф за несообщение о закрытии обособленного подразделения. Есть специальная форма № С-09-3-2 для уведомления территориальной ИФНС. Если не отправить сообщение в трехдневный срок, организацию оштрафуют на 200 рублей по п. 1 ст. 126 НК РФ. Руководитель получит штраф в размере от 300 до 500 рублей.

Судебная практика

Головные организации обращаются в суд по поводу величины штрафа и размера наказания. Есть несколько решений по поводу взыскания о несообщении об открытии обособленной структуры:

- В соответствии со статьями 23, 83 и 84 НК РФ, организации обязаны уведомлять ИФНС только о создании обособленного подразделения, но не о действиях предприятия по постановке ОП на учет. Нарушителю назначают штраф по ст. 126 НК РФ (Постановление АС УО № Ф09-7309/15 от 19.10.2015 по делу № А76-2261/2015, Постановление АС УО № Ф09-10484/15 от 28.12.2015 по делу № А60-4800/2015).

- Некоторые судьи назначают наказание за несвоевременное информирование налоговых органов об открытии или закрытии обособленных отделов по п. 1 ст. 129.1 НК РФ (Постановление АС МО № Ф05-11191/14 от 30.10.2014 по делу № А40-130227/2013).

- В некоторых случаях налоговики и арбитражные судьи определяют высшую меру наказания по п. 1 ст. 116 НК РФ. Основание — ведение деятельности без постановки на учет в ИФНС по месту нахождения отдельной структуры (Постановление АС ЗСО № Ф04-5897/2016 от 27.01.2017 по делу № А70-2645/2016).

У Верховного Суда РФ есть четкая позиция по этому вопросу. НК РФ установил для налогоплательщиков обязательство сообщать в ИФНС о наличии особых структур в установленный срок. Нарушением является непредоставление документов в территориальный налоговый орган, а значит, нарушителей надлежит штрафовать по п. 1 ст. 126 НК РФ (Определение ВС РФ № 303-КГ17-2377 от 26.06.2017 по делу № А04-12175/2015). Это решение является основанием для аналогичных дел и итоговых вердиктов.

Закрытие обособки сроки уведомления

zakrytie_obosoblennogo_podrazdeleniya.jpg

Закрытие обособленного подразделения (ОП) предусматривает прохождение процедуры снятия с налогового учета отдельно зарегистрированной структуры юридического лица (филиала, представительства и т.п.). Такое подразделение характеризуется территориальной отдаленностью от головной организации и наличием хотя бы одного стационарного оборудованного рабочего места. Ликвидация ОП всегда сопровождается увольнением наемного персонала по инициативе работодателя, либо переводом его работников в другие подразделения или в головной офис.

Закрытие обособленного подразделения – пошаговая инструкция

Снятие с учета обособленного подразделения начинается с принятия двух базовых решений:

о ликвидации ОП;

о реализации кадровых перестановок и увольнений, необходимость в которых возникает в связи с предстоящим изменением структуры предприятия.

Чтобы закрытие обособленного подразделения было осуществлено в рамках законодательных требований, надо предварительно уведомить весь наемный персонал об увольнении по инициативе работодателя. В стандартных ситуациях делается это за 2 месяца до предполагаемой даты расторжения трудовых контрактов, но в случае с сезонными сотрудниками уведомительный период сокращается до 1 недели, а лиц, трудоустроенных по срочным контрактам на срок менее 2 месяцев, надо оповестить за 3 дня. Процедуре увольнения должно предшествовать предложение о переводе на вакантные должности в других ОП или в головном офисе (при наличии вакансий). Если свободных рабочих мест нет, работников увольняют по сокращению штата (п. 2 ст. 81 ТК РФ).

Закрытие обособленного подразделения – пошаговая инструкция в 2019 году состоит из следующих этапов:

Принятие учредителями решения о необходимости пересмотра структуры предприятия и ликвидации конкретного ОП, документальное оформление решения о закрытии обособленного подразделения.

Издание приказа о закрытии ОП на основании решения учредителей.

Оповещение наемного персонала об увольнении по инициативе работодателя в соответствии с нормами ст. 81 ТК РФ. Отправка сообщения о предстоящем высвобождении кадров в службу занятости. Письменное предложение работникам перевестись на вакантные места (если такая возможность имеется).

Если информация о подразделении содержится в уставе компании, в него вносятся корректировки.

Формирование комплекта документов для подачи в фискальный орган для снятия подразделения с налогового учета и регистрации изменений в уставе.

Подготовка и сдача всех видов отчетности по итогам деятельности ликвидируемой обособленной структуры.

Увольнение наемного персонала, проведение окончательного расчета с работниками.

Закрытие расчетных счетов ОП.

Оповещение персонала и предложение работникам альтернативных должностей производится в письменной форме с обязательным проставлением сотрудниками подписей, подтверждающих факт ознакомления с информацией. Каждому физическому лицу, увольняемому в связи с ликвидацией ОП, в день расторжения контракта надо будет выплатить:

зарплату за истекший расчетный период;

полный набор дополнительных начислений, причитающихся работнику в соответствии с локальным положением об оплате труда (компенсации, обусловленные наличием нестандартных условий труда, премиальные, прочие вознаграждения);

Срок закрытия обособленного подразделения обозначен нормами Налогового кодекса. В пп. 3.1 п. 2 ст. 23 НК РФ говорится, что предприятие должно направить в ФНС уведомление о предстоящей ликвидации ОП. Сообщение о закрытии обособленного подразделения составляется по шаблону формы № С-09-3-2 (утв. приказом ФНС от 09.06.2011 г. № ММВ-7-6/362@). Подробнее об уведомлении и приказе на закрытие можно прочитать в наших статьях.

Срок сообщения о закрытии обособленного подразделения равен трем рабочим дням с даты принятия решения о закрытии филиала/представительства или с даты закрытия иного подразделения. При проведении выездной налоговой проверки ОП будет снято с учета не ранее, чем она завершится (п. 5 ст. 84 НК РФ).

Закрытие обособленного подразделения – документы

Оформление процедуры ликвидации ОП предполагает составление следующих документов:

протокол собрания учредителей и решение о закрытии;

персональные уведомления работникам подразделения о предстоящих кадровых изменениях, официальные предложения о переводе на вакантные должности;

приказ о закрытии ОП;

при необходимости внесения корректировок в устав в ФНС отправляется форма Р13001, обновляется содержание устава; при отсутствии правок в учредительных документах в налоговый орган подается форма Р14001;

приказ на увольнение работников с обязательным заполнением трудовых книжек, оформлением справок о доходах (в приказе все увольняемые работники должны проставить свои подписи при ознакомлении, а при выдаче трудовых книжек сотрудники расписываются в специальном журнале).

Закрытие обособленного подразделения – отчетность

Ликвидация ОП не является основанием для освобождения субъекта предпринимательства от обязательств по сдаче отчетности. По начисленным доходам работников «обособки» и удержанным из них налогам работодатель должен подготовить формы 2-НДФЛ и 6-НДФЛ. В документах надо отразить данные за период с начала года по дату закрытия ОП. Сдавать справки и расчет может как само подразделение, так и головное предприятие. В последнем случае действуют стандартные сроки представления отчетности за конкретный период. Обязательно надо отчитаться и по страховым взносам.

О том, как подавать декларацию по налогу на прибыль при закрытии обособленного подразделения, мы рассказывали в этой статье. Декларация сдается по месту нахождения ОП.

По налогу на имущество ликвидируемое ОП может отчитаться досрочно – до момента своего закрытия, если же отчетность подразделением не сдана, ее подает головное предприятие. Подробнее об этом можно прочесть здесь.

Все российские предприятия могут по своему усмотрению открывать подразделения, территориально удаленные от основной компании. Такими подразделениями являются филиалы, представительства и иные подразделения, например, стационарные рабочие места. Действующие нормы права подробно описывают порядок создания структурных подразделений, но такие нормы не содержат прямого ответа на вопрос, как закрыть обособленное подразделение в 2017 году.

Общие положения о структурных подразделениях

Отечественное гражданское законодательство предусматривает право каждого предприятия иметь и создавать свои структурные подразделения (ст. 55 ГК РФ).

Любое структурное подразделение не может физически и юридически находиться по адресу основной компании. Такое подразделение должно быть территориально обособлено и удалено от головного предприятия. Отличительной чертой обособленного подразделения является наличие стационарных рабочих мест со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом на закрытие обособленного подразделения.

Порядок прекращения деятельности структурного подразделения компании

Отечественное законодательство прописывает порядок открытия обособленных подразделений, однако не содержит порядка их закрытия.

На примере статьи 5 Федерального закона от 08.02.1998 № 14-ФЗ следует, что филиал и представительство могут быть открыты только по решению общего собрания участников ООО. Соответственно, и для их закрытия нужно решение о закрытии обособленного подразделения. Образец такого решения, оформленного протоколом общего собрания участников, можно скачать по ссылке ниже.

Надо учитывать, что процедура закрытия обособленного подразделения отличается от ликвидации предприятия. Отличие связано с правовым статусом структурного подразделения, а именно с отсутствием у структурного подразделения предприятия правоспособности юридического лица.

Отличия заключаются в том, что для ликвидации структурного подразделения, обособленного от основной компании, не назначается ликвидатор и не создается ликвидационная комиссия. Не создается и ликвидационный баланс. Указанное в равной степени верно для филиалов, представительств и иных обособленных подразделений компании.

Есть некоторые особенности и в перечне необходимых документов.

Перечень документов для закрытия обособленного подразделения, сведения о котором содержатся в уставе, выглядит следующим образом:

- решение о закрытии филиала или представительства и внесении изменений в устав;

- сам устав в новой редакции или изменения к нему в двух экземплярах;

- заявление № Р13001;

- квитанция об уплате госпошлины;

- уведомление по форме С-09-3-2 .

Также не следует пренебрегать обязанностью заблаговременно уведомить работников структурного подразделения о предстоящих увольнениях с предоставлением им всех необходимых гарантий.

Заявление о закрытии обособленного подразделения, сведения о котором не содержатся в уставе предприятия, подается по форме № Р14001. В случае закрытия такого обособленного подразделения не нужен устав или изменения к нему и не надо уплачивать госпошлину. Необходимо наличие соответствующего решения, оформленного согласно нормам отечественного законодательства.

После принятия решения о закрытии структурного подразделения, территориально обособленного от основной компании, и внесения соответствующих изменений в устав ООО следует заполнить заявление по форме Р13001. Если же изменения не вносятся, то можно заполнить заявление по форме Р14001.

Порядок заполнения обеих форм заявлений схож. Заполнив заявление по форме № Р13001, компания без труда заполнит и заявление по форме № Р14001.

Заявление по форме № Р13002 в настоящее время практически не применяется, так как отсутствует обязательность указания сведений о филиале или представительстве в уставе.

Бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы РФ.

Надо помнить, что предприятие должно подать заполненное заявление, образец которого также можно скачать по ссылке ниже, в налоговую инспекцию в течение трех дней с даты принятия соответствующего решения (ст. 5 Федерального закона № 129-ФЗ ).

Помимо документов, указанных выше, при закрытии структурного подразделения, территориально обособленного от основного предприятия, необходимо заполнить уведомление о закрытии обособленного подразделения. Уведомление заполняется по форме С-09-3-2 , которая утверждена Федеральной налоговой службой России в приказе от 09.06.2011 № ММВ-7-6/362@ .

Указанное уведомление надо направлять налоговикам вне зависимости от вида закрываемого структурного подразделения, территориально обособленного от основного предприятия.

Надо учитывать, что без такого уведомления невозможно как закрыть обособленное подразделение в налоговой инспекции, так и снять соответствующую структуру с учета.

В заключение необходимо отметить, что еще одной особенностью закрытия структурных подразделений, территориально удаленных от основной компании, является простота их закрытия в других городах. Закрыть структурное подразделение, территориально обособленное от основной организации и расположенное в одном городе с основной компанией, можно так же, как и закрыть обособленное подразделение в другом городе. Единственное отличие – это порядок увольнения работников. Если в одном городе с закрываемой структурой нет основного предприятия и других структурных подразделений, то работники увольняются в порядке, предусмотренном ТК РФ для случаев ликвидации работодателя. Они уведомляются не менее чем за два месяца до даты увольнения, но им не предлагаются вакантные места.

Также надо учитывать, что датой закрытия обособленного подразделения является дата закрытия, указанная в соответствующем решении. Этот вывод следует из того, что между принятием решения и его выполнением может пройти существенный период времени.

Кризисное положение в экономике заставляет компании пересматривать собственные затраты. Одной из форм оптимизации расходов является ликвидация обособленных подразделений.

Что такое обособленное подразделение, его особенности

Понятие «обособленное подразделение» представлено в НК РФ и ГК РФ. В ст.11 НК РФ под обособленным подразделением подразумевают каждое территориально обособленное от основной компании подразделение, где сформированы стационарные рабочие места. Для целей налогового права не играет роли отражен ли процесс его легализации документально или нет.

Проанализировав термин «обособленное подразделение», представленный в НК РФ, можно выделить три ключевые характеристики:

- территориальная отстраненность;

- стационарное рабочее место;

- оборудованное рабочее место.

Стационарным рабочее место признается в том случае, когда оно сформировано на срок свыше 1 месяца.

Чтобы раскрыть понятие «оборудованное рабочее место» надо обратиться к нормам ТК РФ. В ст. 209 данного кодифицированного акта представлен данный термин и определено 3 признака, которым он должен соответствовать:

- наличие трудовых отношений между сотрудниками, которые осуществляют свои обязанности, и работодателем;

- работник трудится вне места пребывания организации;

- за рабочим местом производится контроль со стороны работодателя.

В ГК РФ под обособленным подразделением подразумевают представительства и филиалы (ст. 55). Эти разновидности объединяет общий признак — расположение вне места пребывания организации. Представительство и филиал обладают неравным объемом функций.

Представительства и филиалы – это несамостоятельные юридические лица. Их возглавляют назначенные руководители, которые действуют по доверенности. В ГК РФ включено положение о том, что информация о филиалах и представительствах в обязательном порядке включается в ЕГРЮЛ.

Можно сделать вывод, что рассмотренное понятие в целях налогообложения несколько шире. Оно включает в себя все подразделения, являющиеся обособленными по ГК РФ, а также те, которые таковыми не признаются.

Пошаговая инструкция закрытия

Пошаговая инструкция по закрытию обособленного подразделения выглядит следующим образом:

- снятие с учета в ИФНС;

- увольнение сотрудников.

Итак, первый шаг – снятие с учета в налоговой инспекции. Данная обязанность предусмотрена в ст. 84 НК РФ. Для совершения этих действия надо подготовить комплект документов. Состав данных будет отличаться в зависимости от того, является ли обособленное подразделение филиалом либо представительством или нет.

Когда ему не был присвоен подобный статус, процесс снятия с учета производится по месту регистрации основной фирмы. С момента издания официального документа о закрытии обособленного подразделения надо передать эти сведения в течение 3 суток.

Сообщение о снятии с учета предоставляется по утверждённой форме №С-09-3-2. Передать его можно разными способами:

- лично или через доверенное лицо;

- по почте;

- в электронном виде через интернет.

В течение 10 суток после представления сообщения налоговая инспекция присылает уведомление о снятии обособленного подразделения с учета.

Иной порядок закрытия предусмотрен для филиала или представительства. Информация о них включена в учредительные документы компании, а также в ЕГРЮЛ. Соответственно, процедура будет связана с внесением соответствующих преобразований.

Таким образом, оно состоит из двух этапов:

- направление сообщения по форме №С-09-3-2 в налоговую инспекцию;

- внесение преобразований в учредительные документы.

Первая стадия данного процесса рассмотрена выше. Что касается процесса включения изменений в учредительные акты, то необходимо собрать определённую информацию для корректировки:

- уведомление о внесении преобразований по форме №Р13002;

- вердикт о внесении изменений, а также сам текст преобразований.

Этот комплект данных надо представить в налоговую инспекцию, которая осуществляет регистрацию компаний. Данная ИФНС будет включать преобразования в ЕГРЮЛ и учредительные документы компании. Информация о ликвидации обособленного подразделения предоставляется в налоговую инспекцию по месту создания фирмы.

Она, в свою очередь, передает данные о прекращении действия филиала или представительства в ИФНС по месту их нахождения.

Документы на внесение преобразований в учредительные акты также предоставляются в течение 3 суток с момента вынесения вердикта о закрытии обособленного подразделения.

За несвоевременную передачу информации предусмотрена ответственность:

- за форму №С-09-3-2 – 200 руб. (для фирмы) и 300-500 руб. (для ее руководителя);

- за заявление Р13002 – 5 тыс. руб.

Важно! С 1 января 2015 года была упразднена обязанность снятия с учета во внебюджетных фондах.

Согласно действовавшим нормам организации должны были письменно сообщать о ликвидации обособленных подразделений. Данные действия необходимо было совершить в течение 1 месяца. Более того, за несовременную подачу сведений взыскивался штраф – 200 рублей.

В настоящее время организации не обязаны передавать такую информацию. Обязанность была упразднена поскольку законодатели сочли излишним повторение информации о снятии представительств с учета, подаваемых в налоговые органы и внебюджетные фонды.

Следующий шаг – расторжение трудовых соглашений, заключенных с работниками обособленного подразделения. Здесь возможно два варианта:

- если головная организация располагается в той же местности, что и обособленное подразделение, то увольнение производится по причине сокращения штата;

- если филиал или представительство расположены в другой местности — по причине ликвидации работодателя.

В налоговый орган надо представить данные о доходах служащих по форме 2-НДФЛ. Подавать их следует в налоговую инспекцию по месту постановки на учет филиала или представительства. Сведения передаются за текущий налоговый период (начало года — момент ликвидации).

Важно! Если какие-либо выплаты служащим производились уже после закрытия обособленного подразделения, то отчитываться по ним надо в налоговую инспекцию по месту нахождения основной компании.

Сроки и стоимость процедуры

В законодательстве определены следующие сроки:

- передача сообщения о снятии с учета, а также документов на включение изменений в устав и ЕГРЮЛ – 3 дня с моментавынесениявердикта о ликвидации;

- снятие с учета – 10 суток с момента получения сообщения;

- внесение преобразований в учредительные документы и ЕГРЮЛ – 5 рабочих дней;

- уведомление работников о предстоящем увольнении – за 2 месяца до момента расторжения трудовых отношений.

Стоимость процедуры складывается из следующих расходов:

- 800 руб. – размер государственной пошлины за внесение изменений в учредительные документы и ЕГРЮЛ;

- размер выходного пособия – для работников, с которыми был расторгнут трудовой договора, а также за ними сохраняется среднемесячный заработок на срок до 2 месяцев.