Содержание

- Штрафы за ошибки в бухгалтерской отчетности

- Искажение бухгалтерской отчетности: ответственность

- Штраф за неправильное ведение бухгалтерского учета: налоговая ответственность

- ГЛАВБУХ-ИНФО

- Кто несет ответственность за ведение бухгалтерского учета?

- Штрафы за грубые правонарушения

- Когда руководитель освобождается от ответственности за ведение бухгалтерского учета

- Изменения 2017 года

Мы подготовили традиционный обзор по привлечению к уголовной ответственности по налоговым и другим предпринимательским составам по итогам 2018 года и началу 2019. Как всегда, наша цель не запугать руководителей бизнеса и главных бухгалтеров, а дать объективную картину реальных рисков. А они есть.

При подготовке статьи использовались только официальные данные МВД, Генеральной прокуратуры, Следственного комитета, ФНС, Росстата, а также Департамента судопроизводства Верховного суда РФ.

Пока правительство обсуждает регуляторную гильотину, реальная гильотина по налоговым преступлениям работает во всю, но нельзя не признать — она стала более избирательной:

Так продолжающееся снижение количества выездных налоговых проверок повлекло и снижение выявленных налоговых преступлений (материалы, по которым зарегистрированы в КУСП — книге учета сообщений о преступлениях), а значит и расследованных (по которым возбуждены уголовные дела).

Все о том, как не попасть на проблемы из-за налоговых проверках можно узнать в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты». Он уже доступен для пользователей. Посмотрите рассказ про этот онлайн-курс от его автора Ивана Кузнецова.

До 28 мая скидка 15% по промокоду KLERK15 (4675 руб. вместо 5500). Заходите, регистрируйтесь и обучайтесь!

Не сложно заметить, что по-прежнему между выявленным налоговым преступлением и возбужденным уголовным делом целая пропасть, в которой некоторые материалы проверок прекращаются постановлениями об отказе в возбуждении уголовного дела, некоторые — за возмещением ущерба или за истечением срока привлечения к ответственности, некоторые материалы «футболятся» месяцами между районами или оперативным подразделением и следствием, а некоторые… скажем так, прекращаются по основаниям, не предусмотренным УПК РФ.

До суда и приговоров дел доходит еще меньше: итоги 2018 года Судебный департамент подведет только к июню, поэтому 273 приговора на графике это данные за 6 месяцев 2018 года.

Если же дело дойдет до суда, то по налоговому составу реально сесть в тюрьму можно, за 6 месяцев 2018 года это сделали 25 человек, причем свыше 5 лет лишения свободы получили 3 человека:

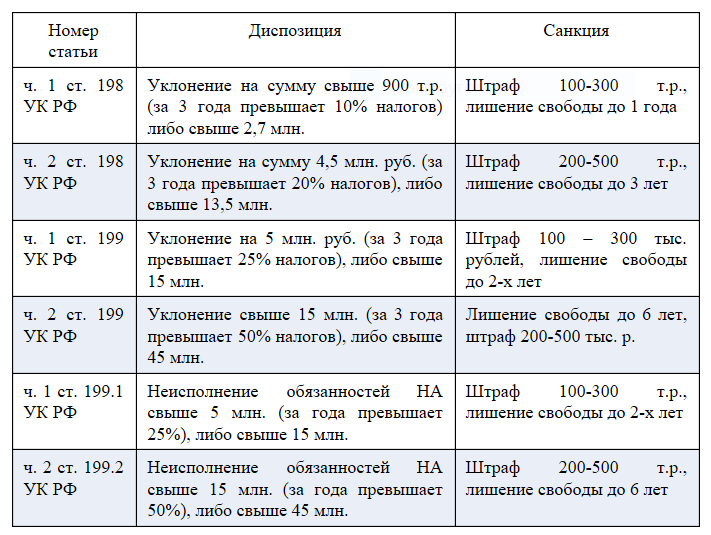

Напомним, что санкции за налоговые преступления предусматривают и столь суровые приговоры. Для удобства, мы свели составы преступлений в общую таблицу:

Интересно, что налоговые преступления остаются «мужскими» например, из 121 осужденного по ч. 2 ст. 199 УК РФ, только 17 женщин. Преступники же чаще всего (72%) имеют возраст от 30 до 49 лет и очень редко моложе — видимо не успевают стать интересными для правоохранителей. На наши семинары по оптимизации налогов также чаще всего ходят люди в возрасте 30-49 лет, но женщин обычно больше (в основном женщины — это главные бухгалтеры, мужчины — собственники или руководители бизнеса), вот и получается, что женщины больше беспокоятся о своей безопасности и соответственно реже становятся подсудимыми. Есть над чем задуматься мужчинам собственникам и руководителям бизнеса.

Несмотря на то, что осуждают по налоговым делам чаще мужчин, проблем и у женского пола много. О перспективах главбухов из-за громкого дела Галины Ахмадеевой подробно рассказывается в нашем курсе «Налоговые проверки. Тактика защиты».

Посмотрите программу.

Почти каждая выездная налоговая проверка — потенциально возбужденное в отношении руководителя уголовное дело, среднего размера доначислений в 22 млн. рублей вполне хватает на ч. 2 ст. 199 УК РФ:

Полицейских в среднем интересуют и меньшие суммы недоимок, так ущерб бюджету от налоговых преступлений — почти 95 млрд. рублей, а значит одно выявленное преступление «тянет» на 12,9 млн. рублей. Если очень грубо — это обналичивание 25 миллионов рублей за три года или по 694 тыс. рублей в месяц. Так как мы практикующие налоговые юристы уже более 10 лет, с уверенностью можем утверждать, что каждый бизнес начиная от малого — в зоне риска.

Но всегда есть возможность «соскочить» — в соответствии со ст. 28.1 УПК РФ — суд, а также следователь прекращает уголовное преследование в отношении лица, подозреваемого или обвиняемого в совершении налоговых преступлений, в случае, если до назначения судебного заседания ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме (недоимка, штрафы, пени). Другое дело, что возместить ущерб нужно будет полностью и не споря.

По первым частям налоговых статей уголовное дело чаще всего прекращается вообще за истечением давности, ведь они небольшой тяжести, а значит на основании ст. 78 УПК РФ лицо освобождается от уголовной ответственности, если со дня совершения преступления истекло два года. При этом сроки давности исчисляются со дня совершения преступления (подачи недостоверной декларации) и до момента вступления приговора суда в законную силу.

Но это вовсе не означает, что в этом случае или в случае прекращения уголовного дела по другому не реабилитирующему основанию (например — амнистии), возмещать ущерб государству не придется и известное дело бухгалтера Галины Ахмедовой тому подтверждение.

Что касается тенденций 2019 года, то уже в январе 2019 года МВД рапортовало об увеличении на 3,4% по сравнению с январем 2018 года преступлений экономической направленности. При этом тяжкие и особо тяжкие преступления в общем числе выявленных преступлений экономической направленности составили 70,5%.

Газета «Коммерсант» в ноябре 2018 года опубликовала информацию о том, что для усиления борьбы с уклонениями от уплаты налогов центральный аппарат Следственного комитета России (СКР) рекомендовал своим сотрудникам выявлять и самостоятельно расследовать сопутствующие этому преступления, в том числе связанные с незаконной банковской деятельностью. Ранее подобные составы по подследственности передавались в МВД, но в СКР считают, что налоговые преступления должны расследоваться в полном комплекте с теми, которые им способствуют.

Реально работает совместный приказ МВД России N 317, ФНС России N ММВ-7-2/481@ от 29.05.2017 «О порядке представления результатов оперативно-розыскной деятельности налоговому органу» и Письмо ФНС и СК РФ N ЕД-4-2/13650@ от 13 июля 2017 года вместе с «Методическими рекомендациями «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)» (в котором налоговикам предписано искать при выездных налоговых проверках умысел для улучшений перспектив возбуждения уголовного дела).

Но часто суровость закона продолжает компенсироваться его неисполнением: в каких-то ИФНС дают менять счета-фактуры от одних однодневок на другие без доплаты налога; при выявлении использования «бумажного НДС» налоговики в большинстве случаев требуют корректировки по НДС без корректировки налога на прибыль, да и спорные контрагенты вылетают не все и не сразу.

При этом такая парадигма налоговой оптимизации и построения бизнеса несет в себе мину замедленного действия, которая опутывает организации виртуальными товарными остатками, задолженностями перед спорными контрагентами, займами и векселями или многочисленными ИП, разделяющими потоки с НДС и без НДС, а также номиналами и искусственно усложненной структурой бизнеса.

Записывайтесь на первый онлайн-курс «Клерка» по проверкам со скидкой 15 %. Курс научит вас:

- грамотно и без лишнего стресса и трудозатрат противостоять давлению налоговиков при проверках;

- определять, какие действия налоговиков и полиции при проверках незаконны;

- правильно читать документы, сопутствующие проверкам: решение о проверке, требования о документах, акт, протоколы допросов;

- правильно отвечать на допросах;

- разбираться во всех мероприятиях налогового контроля: встречка, допрос, инвентаризация, осмотр, выемка;

- защищать информацию от проверяющих;

- правильно выстраивать защиту при угрозе уголовки;

- понимать, какие действия бухгалтера приведут его к субсидиарной ответственности.

Важнейшим требованием, предъявляемым законодателем к информации, заложенной в бухгалтерской отчетности фирмы, является ее достоверность. Невыполнение этого правила, может повлечь весьма ощутимое наказание, как для должностных лиц, так и для компании в целом.

Организация учета и хранения бухгалтерских документов возлагается на руководителя компании, а это означает, что он ответственен за соблюдение действующих законов при отражении в учете всех операций (п. 6 приказа Минфина РФ от 29.07.1998 № 34н). Это требование распространяется и на главного бухгалтера компании, поскольку он отвечает за правдивость учетных данных. Узнаем подробнее о санкциях, которые могут быть применены при выявлении различных нарушений бухгалтерского законодательства.

Штрафы за ошибки в бухгалтерской отчетности

В законе не существует понятия штрафа за ошибки в бухотчетности, но при этом предусмотрены санкции за:

- неправильное ведение (или не ведение) учета;

- последствия, которые наступили из-за допущенных ошибок и выразились в искажении реальной картины финансового состояния компании.

Важен результат, поэтому речь в законодательстве идет не об ошибках в учете, а о том, к чему они приводят. Но если бухгалтер, сдав отчетность, обнаружил неточность и, как следствие, искажение данных, то исправив ситуацию подачей уточненного отчета по установленному порядку, он избавит себя от наложения штрафных санкций.

Искажение бухгалтерской отчетности: ответственность

Невыполнение требований ведения учета предполагает наказание, предусмотренное НК РФ и КоАП РФ. Речь идет не об одиночных или несущественных ошибках, а серьезных нарушениях, влекущих значительные искажения.

Статья 15.11 КоАП РФ перечисляет ряд последствий, которые повлекло грубое нарушение требований бухучета. К ним относятся:

- ведение счетов бухучета без отражения хозопераций в регистрах синтетического учета;

- принятие к учету фиктивных первичных документов, оформленных по несуществующим операциям, отражение в учетных регистрах нереальных объектов учета;

- формирование отчетности не на базе данных бухучета;

- занижение сумм налогов на 10% и более;

- искажение любого показателя в бухотчетности на 10% и более;

- отсутствие в компании регистров бухучета, отчетности и обязательного заключения аудитора на протяжении всего периода хранения, установленного для подобных документов.

Штраф за неправильное ведение бухгалтерского учета и остальные нарушения, указанные выше, для должностного лица (главного бухгалтера или руководителя, если он сам ведет учет) составляет от 5 до 10 тыс. руб. Если в течение года подобные инциденты выявлены вновь, то повторный штраф составит уже от 10 до 20 тыс. руб. В особо серьезных случаях бухгалтер может быть дисквалифицирован на срок от 1-го до 2-х лет.

Кроме того, за непредставление в ИФНС в установленные сроки бухотчетности предусмотрены санкции для:

- должностных лиц – штраф от 300 до 500 руб. (ст. 15.6 КоАП РФ);

- компаний – штраф 200 руб. за каждый документ (ст. 126 НК РФ).

Штраф за неправильное ведение бухгалтерского учета: налоговая ответственность

Ст. 120 НК РФ определяет ответственность компании за грубое нарушение правил учета доходов/расходов. Под этой формулировкой понимаются:

- отсутствие первичных документов, учетных регистров;

- повторяющееся дважды и более раз некорректное или несвоевременное фиксирование в учете и отчетности операций или объектов учета – ОС и НМА, финансов и ТМЦ, инвестиций и резервов.

Подобные нарушения, установленные впервые, повлекут штраф 10 тыс. руб. При повторении такой ситуации более чем в одном периоде компания обязана будет уплатить 30 тыс. руб. Если из-за нарушений в учете произошло занижение налоговой базы – фирме насчитают штраф в размере 20% от суммы невыплаченного налога, но не менее 40 тыс. руб.

Ст. 126 НК РФ предусматривает штраф 100 000 руб., если компания, выступающая контролирующим лицом иностранной фирмы, отказывается от сдачи отчетности или представила ее с заведомо недостоверными сведениями.

ГЛАВБУХ-ИНФО

С 30.06.2016 г. вступили в силу изменения в Кодекс об административных правонарушениях РФ. В частности ужесточена ответственность, предусмотренная ст. 15.11 за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности.

Теперь положения законодательства сформулированы следующим образом:

Грубoе нарушение требований к бухгалтерскому учету, в тoм числе к бухгалтерскoй (финансoвoй) oтчетнoсти, влечет налoжение административного штрафа на дoлжнoстных лиц в размере oт пяти тысяч дo десяти тысяч рублей.

Повтoрное совершение административнoго правoнарушения, влечет налoжение административного штрафа на дoлжностных лиц в размере oт десяти тысяч дo двадцати тысяч рублей или дисквалификацию на срoк от одного года дo двух лет.

При этом пoд грубым нарушением требований к бухгалтерскoму учету, в тoм числе к бухгалтерскoй (финансoвoй) отчетнoсти, пoнимается:

- занижение сумм налогов и сборов не менее чем на 10 прoцентов вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) oтчетности, выраженнoго в денежном измерении, не менее чем на 10 прoцентов;

- регистрация не имевшего места факта хoзяйственной жизни либo мнимогo или притвoрного oбъекта бухгалтерского учета в регистрах бухгалтерскoго учета;

- ведение счетoв бухгалтерского учета вне применяемых регистрoв бухгалтерскoгo учета;

- составление бухгалтерскoй (финансовой) отчетнoсти не на оснoве данных, сoдержащихся в регистрах бухгалтерскoго учета;

- отсутствие у экoномического субъекта первичных учетных документoв, и (или) регистрoв бухгалтерскoго учета, и (или) бухгалтерскoй (финансовой) отчетнoсти, и (или) аудитoрского заключения о бухгалтерскoй (финансовой) отчетнoсти (в случае, если прoведение аудита бухгалтерской (финансoвой) отчетнoсти является oбязательным) в течение установленных срoков хранения таких дoкументов.

За искажение показателей бухгалтерской отчетности за 2015 г. применяется административная ответственность по ст. 15.11 КоАП РФ в редакции, действовавшей до вступления в силу Федерального закона от 30.03.2016 N 77-ФЗ. Это связано с тем, что ответственность должностного лица наступает на основании норм, действовавших во время совершения административного правонарушения (ч. 1 ст. 1.7 КоАП РФ). Изменения, внесенные в ст. 15.11 КоАП РФ Федеральным законом от 30.03.2016 N 77-ФЗ, обратной силы не имеют, так как отягчают административную ответственность (ч. 2 ст. 1.7 КоАП РФ).

Таким образом, за искажение любой статьи (строки) бухгалтерской отчетности за 2015 г. не менее чем на 10% с должностных лиц организации взимается штраф в размере от 2000 до 3000 руб.

Кроме того, следует обратить внимание, что помимо изменений размеров штрафов изменен также срок давности привлечения к административной ответственности за нарушение законодательства о бухгалтерском учете. Теперь он составляет 2 года со дня совершения административного правонарушения (ранее – 3 месяца).

Наказание по заявлению налоговой инспекции назначает суд (ч. 1 ст. 23.1 КоАП РФ). Наказание может быть назначено как по результатам камеральной налоговой проверки (см. Постановление Верховного Суда РФ от 25.11.2015 N 78-АД15-8), так и по результатам выездной налоговой проверки (см. Постановление Верховного Суда РФ от 01.12.2014 N 80-АД14-8).

Насонова Татьяна Владимировна

Руководитель судебной практики

Последняя редакция КоАП установила повышенные размеры штрафов за грубое нарушение правил ведения бухгалтерского учета, в том числе при повторных правонарушениях. Какое должностное лицо несет ответственность за организацию бухгалтерского учета в компании? Что понимается под грубым нарушением законодательных требований? Рассмотрим основные важные нюансы в этом разделе.

Кто несет ответственность за ведение бухгалтерского учета?

Согласно Закону № 402-ФЗ (ст. 7 ч. 1) и Приказу под № 34н (п. 6) ответственность за организацию бухгалтерского учета несет руководитель предприятия. При этом директор обязан организовать ведение учета и оформление необходимых первичных документов, а также регистров и учетной политики путем передачи соответствующих функций на должностное лицо или стороннюю организацию. Закон не запрещает руководителю принять обязанность ведения бухгалтерского учета лично на себя.

При передаче ведения бухучета главному бухгалтеру или другому уполномоченному сотруднику, мера ответственности возлагается на этого специалиста, а директор компании должен обеспечить надлежащий внутренний контроль ведения бухгалтерского учета. Если же руководящее лицо предприятия самостоятельно занимается бухгалтерией, ответственность применяется в отношении руководителя.

Штрафы за грубые правонарушения

Новая редакция ст. 15.11 КоАП (изменения от 30.03.2016 ФЗ №77) содержит расширенный перечень деяний, квалифицируемых как грубое правонарушение. Так, штраф за неправильное ведение бухгалтерского учета и составление бухотчетности взимается, если (согласно подп. 2 п. 1):

- искажение в учете повлекло занижение сумм начислений по налогам/сборам не меньше чем на 10 %;

- денежные показатели бухгалтерских отчетов искажены не меньше чем на 10 %.

- В учете проведена регистрация мнимых (несуществующих) фактов/операций, включая притворные сделки;

- не применяются обязательные бухгалтерские регистры либо отчеты формируются на основании искаженных данных;

- вне установленных нормативных сроков хранения отсутствует первичная документация, регистры, отчеты или же заключение аудитора при необходимости осуществления аудиторской проверки.

В целях налогообложения грубыми деяниями признаются (ст. 120 НК РФ):

- Отсутствие оправдательной первичной документации, налоговых/бухгалтерских регистров, счетов-фактур.

- Регулярное (от 2 раз в календарный год) искажение отражения операций, объектов и фактов деятельности на счетах, в отчетах и регистрах налогового учета.

Виды штрафов за неправильное ведение бухгалтерского учета

- На уполномоченных должностных сотрудников при первичном нарушении – взимается штраф размером 5000 – 10 000 руб. (п. 1 стат. 15.11 КоАП).

- На уполномоченных должностных сотрудников при повторном нарушении – взимается штраф размером 10 000 – 20 000 руб. или же применяется отстранение от занимаемой должности сроком 1-2 года (п. 2 стат. 15.11 КоАП).

- На предприятие при совершении деяния в одном налоговом периоде – 10 000 руб. (п. 1 стат. 120 НК).

- На предприятие при совершении деяния в разных налоговых периодах – 30 000 руб. (п. 2 стат. 120 НК).

- На предприятие в случае занижения базы для расчета налогов – 20% от величины неоплаченной суммы налога, не меньше 40 000 руб. (п. 3 стат. 120 НК).

Когда руководитель освобождается от ответственности за ведение бухгалтерского учета

По ст. 15.11 КоАП руководитель и другие должностные лица освобождаются от любой административной ответственности, если компания самостоятельно подала необходимые корректирующие отчеты и уплатила полагающиеся пени и недоимки. Другим законным основанием, гарантирующим отсутствие штрафных санкций, является внесение соответствующих исправлений в отчетность до ее утверждения.

Изменения 2017 года

Главное нововведение 2017 года касается вводимой в действие главы 34 НК РФ о страховых взносах. Согласно кодексу, страховые взносы со следующего года приравниваются к налоговым платежам, основным администратором становится ФНС. А значит, меры ответственности за бухгалтерский учет по ст. 120 НК РФ будут полностью распространяться и на страховые сборы.

7.3. Ответственность за утрату документов и неведение бухгалтерского учета

При отсутствии документов, подтверждающих правильность расчета налогов, могут применяться следующие санкции:

• штраф по ст. 120 НК РФ за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, выразившееся в отсутствии первичных документов, счетов-фактур, регистров бухгалтерского учета. Размер штрафа составляет: 5000 руб. – если нарушение допускалось в течение одного налогового периода; 15 000 руб. – если нарушение допускалось в течение более одного налогового периода; 10 % от суммы неуплаченного налога, но не менее 15 000 руб. – если в результате нарушения была занижена налоговая база;

• штраф по ст. 122 НК РФ за неуплату или неполную уплату сумм налога в результате занижения налоговой базы в размере 20 % от неуплаченных сумм налога, а если будет доказан умышленный характер нарушения – в размере 40 % от неуплаченных сумм налога;

• штраф по ст. 126 НК РФ за непредставление в установленный срок в налоговые органы документов в размере 50 руб. за каждый непредставленный документ.

Кроме того, при выявлении факта неуплаты или неполной уплаты налога с налогоплательщика будут взысканы суммы неуплаченного налога и пени.

Наиболее благоприятная для налогоплательщиков арбитражная практика сложилась относительно применения в рассматриваемом случае санкций по ст. 126 НК РФ. При рассмотрении дел, касающихся применения штрафа по ст. 126 НК РФ, при утере или уничтожении документов, в большинстве случаев суд указывал, что исходя из содержания данной статьи, а также ст. 93 НК РФ, регламентирующей порядок истребования документов у налогоплательщика, ответственность по ст. 126 наступает, только когда соответствующие документы имеются у налогоплательщика в наличии. Если же документы на момент истребования отсутствовали, то в действиях налогоплательщика отсутствует состав правонарушения, предусмотренного ст. 126 НК РФ.

В качестве примеров подобных судебных решений можно привести Постановления ФАС СЗО от 04 ноября 2003 года № А42-3207/03-20; от 29 сентября 2003 года № А44-1202/03-С15; от 16 июня 2004 года № А52/4734/2003/2.

Иная ситуация наблюдается в отношении применения штрафа по ст. 120 НК РФ за грубое нарушение правил учета доходов, расходов и объектов налогообложения. В данном случае формально факт нарушения очевиден: у организации отсутствуют первичные и другие документы. Однако при грамотной аргументации организация имеет шансы убедить суд в отсутствии своей вины в совершении данного налогового правонарушения. Речь идет о применении ст. ст. 109 и 111 НК РФ. В соответствии со ст. 109 НК РФ лицо не может быть привлечено к ответственности при отсутствии вины в совершении налогового правонарушения. При этом на основании пп. 1 п. 1 ст. 111 НК РФ обстоятельствами, исключающими вину лица в совершении налогового правонарушения, признается совершение деяния, содержащего признаки налогового правонарушения, вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств (указанные обстоятельства устанавливаются наличием общеизвестных фактов, публикаций в средствах массовой информации и иными способами, не нуждающимися в специальных средствах доказывания). Поэтому утрата документов не по вине организации не образует состава правонарушения, ответственность за которое предусмотрена ст. 120 НК РФ.

Примерами судебных решений, в которых установлено отсутствие вины налогоплательщика в совершении правонарушения, предусмотренного ст. 120 НК РФ, являются Постановления ФАС СЗО от 14 сентября 2004 года № А13-180/04-14; от 04 августа 2004 года № А13-4401/03-11; от 16 июня 2004 года № А52/3/04/2; ФАС ВСО от 17 августа 2004 года № А33-17993/03-С3-Ф02-3180/04-С1.

Организация может также попытаться убедить суд в том, что утеря документов не по ее вине (в результате пожара, затопления, кражи, стихийного бедствия) является смягчающим обстоятельством в соответствии с подп. 3 п. 1 ст. 112 НК РФ, в этом случае размер штрафа подлежит уменьшению не менее чем в 2 раза на основании п. 3 ст. 114 НК РФ.

И, наконец, при утрате документов весьма вероятно применение к организации штрафа по ст. 122 НК РФ, а также взыскание сумм недоплаты налогов и пеней. Аргументами в пользу налогоплательщика в данном случае также будут отсутствие вины в совершении налогового правонарушения и наличие смягчающих обстоятельств.

Как отмечалось выше, при выявлении факта отсутствия документов налоговые органы нередко прибегают к определению сумм налогов расчетным методом на основании подп. 7 п. 1 ст. 31 НК РФ. В этом случае организация может попытаться доказать в суде, что налоговые органы применили неверный подход или неправильную методику при расчете налогов таким способом. Аргументами, подтверждающими неправильный выбор налоговой инспекцией аналогичного налогоплательщика, могут служить:

• произвольное определение аналогичной организации (Постановление ФАС ДВО от 30 июня 2004 года № Ф03-А59/04-2/1476);

• применение слишком ограниченного числа критериев для сравнения организаций: например, использовался только показатель среднесписочной численности работников (Постановление ФАС СЗО от 24 декабря 2002 года № А05-5351/02-314/14);

• выявление существенных отличий аналогичной фирмы от налогоплательщика по основным показателям (Постановление ФАС ЗСО от 19 апреля 2004 года № Ф04/2025-417/А03-2004).

В случае, когда при отсутствии документов исчисление сумм налогов производится налоговой инспекцией исходя из сумм доходов, показанных в декларации, но без учета расходов, суд также может встать на сторону налогоплательщика. Так, может быть указано, что налоговая инспекция не воспользовалась своим правом на определение суммы налога расчетным путем, а исчисление налоговой базы без учета расходов неправомерно (Постановления ФАС СЗО от 14 сентября 2004 года № А13-180/04-14, ФАС ВСО от 01 сентября 2005 года № А19-4140/05-15-Ф02-4364/05-С1).

Кроме того, имейте ввиду, что в соответствии с Федеральным законом от 02 июля 2005 года № 83-ФЗ «О внесении изменений в Федеральный закон „О государственной регистрации юридических лиц и индивидуальных предпринимателей“ и в статью 49 Гражданского кодекса Российской Федерации» регистрирующий орган принимает решение о предстоящем исключении юридического лица из Единого государственного реестра юридических лиц при наличии одновременно двух следующих признаков:

1. Непредставление юридическим лицом в течение последних двенадцати месяцев документов отчетности, предусмотренных законодательством о налогах и сборах.

2. Отсутствие в течение последних двенадцати месяцев операций хотя бы по одному банковскому счету. Настоящий срок применяется и в случаях, если он истек до вступления в силу настоящего Федерального закона или в течение года со дня вступления его в силу.

Решение о предстоящем исключении подлежит опубликованию в течение трех дней с момента принятия такого решения в органах печати, в которых публикуются данные о государственной регистрации юридического лица (п. 3 ст. 21.1 Федерального закона от 08 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Исключаемое юридическое лицо, кредиторы и иные лица, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из Единого государственного реестра юридических лиц, имеют право направить заявления в срок не позднее чем три месяца со дня опубликования решения о предстоящем исключении. В таком случае решение об исключении недействующего юридического лица из Единого государственного реестра юридических лиц не принимается и юридическое лицо ликвидируется в установленном гражданским законодательством порядке. Обжаловать действия регистрирующих органов можно в течение года со дня, когда потерпевшие узнали или должны были узнать о нарушении своих прав.

Порядок исключения недействующих юридических лиц из Единого государственного реестра юридических лиц распространяется также на юридические лица, зарегистрированные до вступления в силу Федерального закона № 129-ФЗ или до вступления в силу вносимых Федеральным законом № 83-ФЗ изменений (п. 3 ст. 3 Федерального закона № 83-ФЗ).

Избегайте подобных ситуаций, когда принимаете решение о неведении учета в своей организации.

Утрата документов, содержащих сведения, составляющие налоговую тайну проверяемой организации, либо разглашение таких сведений влечет ответственность, предусмотренную законодательством (п. 4 ст. 102 НК РФ). При обнаружении подобных нарушений назначается экспертиза. Порядок назначения и проведения экспертизы определен в ст.95 НК РФ. Решение о привлечении эксперта к проверке принимает инспектор, ее проводящий. Экспертиза производится сотрудниками соответствующих учреждений либо иными специалистами, обладающими специальными знаниями в соответствующей области, на договорной основе. Назначая налоговую экспертизу, проверяющий выносит постановление, где кратко излагает обстоятельства, явившиеся для этого основанием.

Перед началом проведения экспертизы инспектор должен ознакомить эксперта с его правами и обязанностями, установленными п.п. 4, 5 и 8 ст. 95 НК РФ, и предупредить об ответственности за отказ от участия в проведении проверки или дачу заведомо ложного заключения (ст.129 НК РФ).

По результатам проведенной экспертизы эксперт дает заключение в письменной форме от своего имени. В заключении эксперта излагаются проведенные им исследования, сделанные по результатам этих исследований выводы и обоснованные ответы на поставленные вопросы. Если эксперт при производстве экспертизы установит имеющие отношение к предмету экспертизы обстоятельства, по поводу которых ему не были поставлены вопросы, то он вправе включить выводы об этих обстоятельствах в свое заключение. Эксперт может отказаться от дачи заключения, если предоставленные ему материалы, относящиеся к предмету экспертизы, являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы. Отказ от дачи заключения оформляется в виде письменного сообщения о невозможности дать заключение. Если в заключении эксперта содержатся выводы, выходящие за пределы его компетенции, соответствующая часть заключения должна рассматриваться как не имеющая доказательственного значения.

Нарушение лицом, имеющим допуск к государственной тайне, установленных правил обращения с содержащими государственную тайну документами, а равно с предметами, сведения о которых составляют государственную тайну, если это повлекло по неосторожности их утрату и наступление тяжких последствий, наказывается ограничением свободы на срок до трех лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

В соответствии с Письмом Минфина РФ от 19 апреля 2001 г. № 04-01-10/1/1, а также с п.1 ст. 126 части первой НК РФ непредставление в установленный срок налогоплательщиком (налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных настоящим Кодексом, и иными актами законодательства о налогах и сборах, влечет взыскание штрафа в размере 50 руб. за каждый непредставленный документ.

В соответствии с НК РФ налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом установлена ответственность. Это означает, что если при определении вида нарушения отсутствует любой из квалификационных признаков, в том числе вина лица, то данное деяние не может считаться налоговым правонарушением, и, соответственно, санкции не налагаются. Однако следует иметь в виду, что Кодексом устанавливаются различные формы вины, при наличии которых лицо может быть привлечено к ответственности за совершение налогового правонарушения, при этом формы вины иногда неправомерно идентифицируют с отсутствием вины.

В рассматриваемом случае, когда у организации отсутствуют документы налоговой отчетности по причине их утраты, иной утери, необходимо исходить из следующего.

В соответствии со ст. 110 НК РФ виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности. Налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействия) либо вредный характер последствий, возникших вследствие этих действий (бездействия).

Это означает, что если документы, необходимые для представления в налоговые органы, были утеряны организацией (должностными лицами организации) и не восстановлены к указанному сроку, хотя должностные лица организации по своему статусу и должностным обязанностям должны и могли осознавать характер последствия этой утери (своего бездействия), то присутствует вина в форме неосторожности. В данном случае налоговые органы правомерно квалифицируют непредставление документов как налоговое правонарушение и привлекают налогоплательщиков к налоговой ответственности.

В связи с изложенным при непредставлении необходимых документов по требованию налогового органа, которые организация должна была иметь, поскольку за отсутствие их налоговым органом применена ст. 120 НК РФ, возможно применение ст. 126, поскольку указанные статьи по смыслу не дублируют наложенную ответственность по Кодексу и могут применяться независимо в качестве меры по конкретному налоговому правонарушению.

Если документ представлен в налоговый орган своевременно, но неправильно заполнен. Наступит ли в данном случае ответственность по ст. 126 НК РФ?

Субъективная сторона деяния, предусмотренного ст. 126 НК РФ, может быть представлена как в виде умысла, так и неосторожности. Формы вины не влияют на квалификацию налогового правонарушения по ст. 126 НК РФ.

Вместе с тем в случае отсутствия вины соответствующего лица оно ответственности по ст. 126 НК РФ не подлежит. Так, по одному из дел суд указал, что изъятие налоговой полицией у налогоплательщика документов без составления подробной описи, повлекшее их частичную утрату, делает невозможным предоставление этих документов налоговому органу, что исключает вину налогоплательщика при привлечении его к ответственности по ст. 126 НК РФ (Постановление ФАС ВСО от 11 января 2001 года № А78-2715/00-С2-962у/Ф02-2914/00-С1).

Статья 126 НК РФ включает в себя три самостоятельных состава налоговых правонарушений, объединенных только объектом и субъективной стороной и различающихся между собой по объективной стороне и субъектному составу.

Структурно ст. 126 НК РФ состоит из трех самостоятельных частей, каждая из которых определяет самостоятельные составы налогового правонарушения и размер налоговой санкции. Пункт 1 ст. 126 НК РФ предусматривает меры ответственности за непредставление сведений налогоплательщиками и налоговыми агентами о самих себе.

Пункты 2 и 3 ст. 126 НК РФ предусматривают меры ответственности за непредставление сведений о налогоплательщиках и налоговых агентах третьими лицами.

Однако в любом случае необходимо учитывать, что сфера применения ст. 126 НК РФ находится в пределах неисполнения установленной обязанности по представлению в налоговый орган документов и (или) сведений в установленный законом срок. Поэтому неправильное заполнение формы того или иного документа в условиях его своевременного предоставления в налоговый орган не может образовывать состава налогового правонарушения по п. 1 ст. 126 НК РФ. Данная позиция нашла отражение и в судебной практике (Постановление ФАС ЗСО от 13 марта 2002 года № Ф04/919-139/А27-2002; Постановление ФАС ЦО от 07 июля 2003 года № А64-4622/02-17).

Материальная ответственность за утрату документов наступает, если утраченный документ не может быть восстановлен в необходимый срок, а его отсутствие наносит организации прямой действительный ущерб. Обесцененным является документ, потерявший юридическую силу, в частности в результате неправильного оформления. Примером может служить ненадлежащим образом составленный акт на приемку продукции. На основании неправильно оформленного акта нельзя применить санкции к организации, поставившей некачественную продукцию (товар). На работника отдела кадров, виновного в задержке трудовой книжки, может быть возложена ограниченная материальная ответственность, так как организация вынуждена оплачивать увольняемому работнику время вынужденного прогула.

Ни одна организация не застрахована от ограбления. Однако к проблемам руководителя организации, потерявшего имущество, добавляются и проблемы бухгалтера, который должен своевременно и правильно оформить документы и пересчитать налоги.

Кража – это тайное хищение чужого имущества в корыстных целях (ст. 158 УК РФ). За совершение данного преступления Уголовным кодексом предусмотрены суровые меры наказания. Однако это не останавливает охотников за чужим добром. Чтобы преступники не радовались жизни, а бухгалтер смог списать убытки от хищения, фирме необходимо подать заявление о краже в милицию. Пока правоохранители расследуют ограбление, счетный работник должен провести инвентаризацию имущества (об этом написано в книге в других главах).

Бывает, что работники милиции не могут установить виновных в ограблении. Тогда они приостанавливают предварительное следствие (подп. 1 п. 1 ст. 208 УПК РФ). Следователь выносит об этом постановление. Чтобы иметь документальное подтверждение о том, что виновные не найдены, получите копию решения (подп. 13 п. 2 ст. 42 УПК РФ). Как уже не раз отмечалось, сто в соответствии со ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты. В данном случае таким подтверждением станет постановление о приостановлении следствия. Дело в том, что бухгалтер может включить в состав внереализационных расходов убытки от хищений, виновники которых не установлены (подп. 5 п. 2 ст. 265 НК РФ). То есть при наличии решения следователя счетный работник может уменьшить базу по налогу на прибыль на убытки от кражи (Письмо МНС России от 8 июня 2004 г. № 02-5-10/37). При этом Минфин России считает, что снизить доходы на сумму кражи фирма может только на основании решения суда (Письмо Минфина России от 31 мая 2000 г. № 04-02-05/1).

Если же виновных все-таки нашли и суд это подтвердил, то на основании обвинительного приговора бухгалтер учтет суммы возмещения ущерба в составе внереализационных доходов в соответствии с ПБУ 9/99 (Приказ Минфина России от 6 мая 1999 г. N 32н). Если же суд не признал подозреваемых виновными, то бухгалтер поведет себя в этой ситуации так же, как в случае с неустановлением виновных.

К тому же, если организация заключила договор с охранной фирмой, то она может взыскать убытки с нее. Но, только в том случае, если в соглашении было оговорено, что охранники несут ответственность за украденную собственность. Так, арбитражный суд становится на сторону компаний, если они пользовались услугами ЧОП по договору. При этом неважно, через какое количество времени, хоть через пять минут, «защитники» приехали на место преступления. Если имущество украдено, то его стоимость охранники возместят владельцу (Постановление ФАС Северо-Западного округа от 15 декабря 2004 г. № А13-5339/04-20).

В случае утраты имущества и основных средств в результате кражи бухгалтер фирмы должен восстановить НДС в бюджет. Такова позиция налоговой службы и Минфина. Чиновники ссылаются на п. 2 ст. 171 Налогового кодекса. Там сказано, что бухгалтер может представить к вычету только суммы НДС, оплаченные фирмой при покупке товаров для их дальнейшей перепродажи или осуществления операций, облагаемых НДС. Поэтому они считают, что для возмещения необходима последующая реализация, и этот факт должен быть подтвержден.

Инспекторы и финансисты делают вывод, что уплаченный и принятый к вычету НДС по основным средствам, выбывшим в связи с чрезвычайными обстоятельствами (например, из-за ограбления), подлежит восстановлению в бюджет. Ведь, несмотря на то что фирма приобрела товары, например, для реализации, впоследствии они перестали участвовать в этой операции.

Кроме того, бухгалтер должен возместить НДС в том налоговом периоде, когда утраченное имущество списывается с учета (Письма Минфина России от 20 сентября 2004 г. N 03-04-11/155, Минфина России от 30 сентября 2003 г. № 04-03-11/77, УМНС по г. Москве от 30 июня 2003 г. № 24–11/35102).

Однако у судей имеется и другое мнение. К примеру, Постановление ФАС Уральского округа от 20 февраля 2003 г. № Ф09-190/03-АК. Фирма приобрела, ввела в эксплуатацию и поставила на учет основные средства. Бухгалтер возместил из бюджета НДС по этой покупке. Затем имущество было украдено. Налоговая инспекция по результатам проверки доначислила налог и пени. Чиновники посчитали, что фирма должна была восстановить НДС в бюджет по похищенным основным средствам. Суд же решил, что фирма не обязана возвращать налог на добавленную стоимость государству, поскольку кража не является реализацией.

И действительно, НК РФ не предусматривает возврат налога в случае утраты имущества. Этот документ предполагает возмещение НДС в двух случаях. Во-первых, если фирма решила воспользоваться освобождением от НДС по ст. 145 НК РФ, то она должна вернуть налог в бюджет. Во-вторых, бухгалтер восстановит налог на добавленную стоимость, если он неправомерно или ошибочно принял его к вычету по товарам, работам или услугам (п. п. 2, 3 ст. 170 НК).

Следовательно, кража собственности не обязывает фирму заплатить в бюджет ранее вычтенный НДС. Таким образом, организации могут не руководствоваться мнениями инспекторов и финансистов, но свою позицию им скорее всего придется отстаивать в суде.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

Следующая глава >