Содержание

- Возможна ли выплата дивидендов имуществом

- Выплата дивидендов имуществом – налогообложение

- Выплата дивидендов имуществом: проводки

- Бухгалтерские проводки при выплате дивидендов

- Предпосылки дивидендных выплат

- Начисление налогов

- Начисление дивидендов учредителям: проводки у плательщика

- Начисление дивидендов: проводки у получателей

- Итоги

- Дивиденды: счет, документы, оформление

- Выплата дивидендов: проводки

- Дивиденды: счет учета в бухгалтерии при невыплатах и убытках

- Отчетность

- Проводки по выплате дивидендов учредителю в бухгалтерском учете

- Особенности выплаты дивидендов учредителям ООО

- В какие сроки выплачиваются

- Выплата дивидендов: проводки в бухгалтерском учете

- Выплата дивидендов имуществом ООО

- Выплата дивидендов имуществом

- Дивиденды имуществом — а возможна ли такая выплата?

- Возможность выплаты

- Как оформить и выплатить дивиденды имуществом

- Как их отразить

Выплата дивидендов имуществом организации должна производиться с соблюдением норм внутренних документов предприятия и НК РФ. Налоговым кодексом в ст. 43 дивиденды характеризуются как доход, полученный участником организации в результате деления чистой прибыли компании. Распределение долей доходов между участниками ООО осуществляется в соответствии с принадлежащими им частями в капитале фирмы (пропорционально им). Независимо от формы дивидендных выплат требуется документальное основание для передачи имущества предприятия – решение собрания участников.

Возможна ли выплата дивидендов имуществом

При выплате дивидендов необходимо учитывать порядок их распределения и форму выдачи, указанные в уставе компании. Учредительными документами может быть предусмотрено несколько вариантов выплаты дивидендов:

-

наличностью;

-

в безналичном виде;

-

путем передачи в собственность имущественных активов.

Распределять прибыль между участниками можно только в том случае, если до или после выплаты дивидендов размер чистых активов не будет меньше суммы уставного и резервного капиталов (ст. 29 Закона «Об ООО» от 08.02.1998 г. № 14-ФЗ). Изымать из оборота имущество для погашения дивидендов можно, если это прописано в уставе. Для таких целей могут использоваться как движимые, так и недвижимые активы.

Виды имущества, которое можно передавать участникам в качестве дивидендов, перечисляются в уставе компании. Выплата дивидендов имуществом ООО сопряжена с рисками некорректного определения стоимости отчуждаемых объектов. Оценка активов может производиться участниками самостоятельно или привлекаемыми независимыми оценщиками. Главное условие – цена передаваемых активов должна быть объективной и максимально приближенной к рыночной стоимости, иначе придется доказывать налоговой инспекции обоснованность заявленной суммы.

Читайте также: Выплата дивидендов в ООО единственному учредителю в 2019 году

Выплата дивидендов имуществом – налогообложение

При передаче имущественных активов от предприятия в пользу учредителей в качестве дивидендов налоговые обязательства возникают у обеих сторон. Как налоговый агент компания-плательщик удерживает НДФЛ (с физлиц и ИП) и налог на прибыль (с юрлиц):

-

если предприятие является для участника-физлица работодателем, либо он имеет от компании иной доход, выплачиваемый ему деньгами, НДФЛ удерживает и перечисляет в ИФНС налоговый агент – плательщик дивидендов; в случаях когда физлицо, получающее в качестве дивидендов имущество, не имеет иного денежного дохода в данном предприятии, подоходный налог перечисляется в бюджет получателем дивидендов самостоятельно, а компания-налоговый агент показывает такие доходы и исчисленный налог в справке 2-НДФЛ с признаком «2», поскольку удержать налог не представляется возможным, и подает ее налоговикам не позднее 1 марта (п. 5 ст. 226 НК РФ);

-

налог на прибыль при выплате дивидендов учредителям-юрлицам исчисляет предприятие-налоговый агент, при этом применяемая система налогообложения значения не имеет. О невозможности удержать налог на прибыль из «имущественных» дивидендов следует сообщить в ИФНС в течение 1 месяца после того как стало известно об этом (пп. 2 п. 3 ст. 24 НК РФ).

НДФЛ, как и налог на прибыль, исчисляется по ставке 13%, если получатель имущества является налоговым резидентом, или 15%, если получатель не имеет статуса налогового резидента. При непрерывном владении юрлицом в течение года (365 дней) минимум половиной УК, или депозитарными расписками, позволяющими получить половину дивидендов фирмы, ставка налога на прибыль с дивидендов равна 0% (для иностранных юрлиц–резидентов не применяется).

НДС при выплате дивидендов имуществом предприятие-плательщик начисляет на стоимость передаваемых активов в общем порядке по действующим на момент выдачи дивидендов ставкам. Необходимость уплаты НДС объясняется тем, что любой факт отчуждения имущественных ценностей в целях налогообложения приравнивается к реализации. Помимо НДС, плательщику дивидендов, как при любой реализации, предписывается также уплата налога на прибыль. Обоснование такой позиции приведено в письменных разъяснениях Минфина от 07.02.2018 г. № 03-05-05-01/7294 и письме ФНС от 15.05.2014 г. № ГД-4-3/9367@, хотя на сегодня сложилась и обратная этому мнению судебная практика (например, Постановление Арбитражного суда Восточно-Сибирского округа от 25.02.2015 по делу № А58-341/2014).

Если выплата дивидендов учредителям имуществом не будет сопровождаться начислением и уплатой НДС, правомерность таких действий придется отстаивать в судебном порядке.

Выплата дивидендов имуществом: проводки

Корреспонденции счетов при отражении в бухгалтерском учете операций по передаче имущественных активов в качестве дивидендов составляются с учетом того, кто является получателем средств, и какие ценности отчуждаются. Если имущество выдается участникам общества, которые в нем же трудоустроены, размер дивидендов отражается по счету 70, если получатель не является работником компании, используется счет 75.

Как будет отражена выплата дивидендов недвижимым имуществом в пользу учредителя-физлица, не состоящего в штате компании-плательщика, при выплате ему дивидендов имуществом на сумму 150 тыс. руб., если следовать указаниям Минфина и ФНС:

-

Д84 – К75 – начисление дивидендов в сумме 150 000 руб.;

-

Д75 – К 68/НДФЛ – начислен налог с дохода учредителя 19 500;

-

Д75 – К91 – актив передан получателю дивидендов 150 000 руб.;

-

Д91 – К68/НДС – начислен НДС 25 000 руб.;

-

Д91 – К68/ННП – начислен налог на прибыль 25 000 руб.

При отчуждении основных средств бухгалтеру надо списать накопленную по нему амортизацию и остаточную стоимость. Это производится при помощи проводок:

-

Д01/Выбытие – К01 – отражено выбытие основного средства;

-

Д02 – К01/Выбытие – списана амортизация;

-

Д91 – К01/Выбытие – списана остаточная стоимость актива.

Если дивиденды выдаются продукцией собственного изготовления, проводки будут другими. Например, дивиденды выдаются учредителю-работнику в размере 156 000 руб. при фактической себестоимости продукции 122 000 руб.:

-

Д84 – К70 – 156 000 руб., начисление дивидендов;

-

Д70 – К68/НДФЛ – 20 280 руб. (156 000 х 13%), начислен подоходный налог;

-

Д70 – К90.1 – 156 000 руб., передана продукция получателю дивидендов;

-

Д90.2 – К43 – 122 000 руб., списание фактической себестоимости;

-

Д90.3 – К68/НДС – 26 000 руб. (156 000 / 120 х 20), начисление НДС;

-

Д90.3 – К68/ННП – 26 000 руб., начислен налог на прибыль.

Об особенностях выплаты дивидендов деньгами читайте .

Бухгалтерские проводки при выплате дивидендов

Предпосылки дивидендных выплат

Начисление налогов

Начислены дивиденды учредителям: проводки у плательщика

Начисление дивидендов: проводки у получателей

Итоги

Предпосылки дивидендных выплат

Дивиденды (часть или всю сумму чистой прибыли) выплачивают акционерам (в АО) или участникам (в ООО) с квартальной, полугодовой или годовой периодичностью по решению, выносимому общим собранием общества. Принятие такого решения и его последующее исполнение возможны при соблюдении следующих условий (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147, ст. 43 закона «Об АО» от 26.12.1995 № 208-ФЗ и ст. 29 закона «Об ООО» от 08.02.1998 № 14-ФЗ):

- по данным бухотчетности за период выплаты имеет место чистая прибыль;

- УК оплачен полностью;

- величина чистых активов превышает сумму УК и резервного фонда (а для АО еще и величину превышения стоимости привилегированных акций над номиналом), и это соотношение не изменится после выдачи дивидендов;

- не имеется признаков банкротства, и они не появятся после выдачи дивидендов;

- завершен выкуп акций по имевшимся требованиям акционеров — для АО;

- выбывшему участнику полностью выплачена его доля — для ООО;

- соблюдена нужная последовательность в определении выплат: сначала по привилегированным акциям, имеющим преимущества, затем по прочим привилегированным и в завершение — по обыкновенным для АО.

Собрание, принимая решение о выплате и оформляя его протоколом, устанавливает следующее:

- сумму, предназначенную для выплаты;

- форму и сроки выдачи средств;

- величину выплат по каждому виду акций — в АО;

- дату, на которую составят список акционеров, — в АО.

На основе этих данных определяют суммы, приходящиеся на каждого участника в зависимости от:

- вида и количества имеющихся у него акций — в АО;

- величины его доли (если в уставе нет иной формулы распределения) — в ООО.

При наличии у юрлица единственного участника протокол собрания заменяет его единоличное решение.

Из форм выдачи предпочтительна денежная, т.к. допускаемая имущественная форма приравнена к реализации (письмо Минфина РФ от 17.12.2009 № 03-11-09/405) и крайне невыгодна с позиции налогообложения.

Срок выдачи не должен выходить за пределы:

- в АО — 10 (по номинальным держателям и доверительным управляющим) и 25 (по прочим акционерам) рабочих дней с даты, на которую составлен список акционеров;

- в ООО — 60 дней с даты принятия решения.

Если по каким-то причинам участник не получил свою долю в назначенный срок, то у него есть возможность потребовать выплату в течение 3 лет (или 5 лет, если это определено в уставе) с даты:

- принятия решения — в АО;

- завершения 60-дневного срока — в ООО.

По прошествии 3- или 5-летнего срока невостребованные суммы возвращают в состав чистой прибыли юрлица.

Начисление налогов

На основании протокола собрания (или решения участника) руководитель юрлица издает приказ о выплате. Он уже будет содержать суммы, причитающиеся каждому получателю. При выполнении их расчета желательно сразу определить суммы удерживаемых налогов, на уплату которых отводится крайне ограниченное время (не позже первого рабочего дня, наступающего за днем оплаты дивидендов):

- по НДФЛ (выплаты физлицам) — по п. 6 ст. 226 НК РФ;

- по налогу на прибыль (выплаты юрлицам) — п. 4 ст. 287 НК РФ.

Расчет налогов по выплатам, осуществляемым в 2019-2020 годах, делают по ставкам:

- НДФЛ — 13% (п. 1 ст. 224 НК РФ) для физлиц, имеющих гражданство РФ, и 15% (п. 3 ст. 224 НК РФ) для иностранных граждан;

О том, как отразить выплату дивидендов в отчетах 6-НДФЛ и 2-НДФЛ вы можете узнать из Готового решения от КонсультантПлюс.

- налог на прибыль — 13% (подп. 2 п. 3 ст. 284 НК РФ) для фирм, созданных в РФ, и 15% (подп. 3 п. 3 ст. 284 НК РФ) для юрлиц иностранного происхождения; при начислении налога по юрлицу, не меньше года владеющему более чем половиной доли в УК плательщика дивидендов, можно применить ставку 0% (подп. 1 п. 3 ст. 284 НК РФ).

Все о расчете и уплате налога на прибыль при выплате дивидендов рассказано в аналитическом материале КонсультантПлюс. А заполнение декларации по налогу на прибыль при выплате дивидендов рассмотрено в Готовом решении от КонсультантПлюс.

Когда юрлицо, выплачивающее дивиденды, одновременно является их получателем, налог, уплачиваемый резидентами, может быть снижен за счет уменьшения общей налоговой базы (общей суммы дивидендов, выделенной для распределения), которая в этом случае будет рассчитана как разница между суммами предназначенных к выдаче и полученных дивидендов (п. 2 ст. 214 и п. 2 ст. 275 НК РФ).

Подробнее о расчете налога с дивидендов читайте в статье «Как правильно рассчитать налог на дивиденды?».

О том, как вернуть налог иностранцу, ставшему резидентом, читайте в материале «Если иностранец получил дивиденды, а затем стал резидентом РФ, возврат НДФЛ производит налоговая инспекция».

Начисление дивидендов учредителям: проводки у плательщика

Начисление дивидендов проводками в учете лица, выплачивающего дивиденды, должно производиться на дату, когда собрание акционеров (участников) приняло решение об их выплате.

Связанные с начислением дивидендов проводки будут следующими:

- Начислены дивиденды учредителям (проводка на дату принятия решения с разбивкой в аналитике счетов 70 и 75 по участникам):

- Дт 84 Кт 75 — для участников-юрлиц и физлиц, не работающих у плательщика дивидендов;

- Дт 84 Кт 70 — для участников-физлиц, являющихся работниками плательщика дивидендов.

- Начислен налог, удерживаемый при выплате (на дату выплаты с разбивкой в аналитике по счету 68 по видам налогов в зависимости от вида участника):

- Дт 75 Кт 68 — у участников-юрлиц (налог на прибыль) и физлиц, не работающих у плательщика дивидендов (НДФЛ);

- Дт 70 Кт 68 — у участников-физлиц, являющихся работниками плательщика дивидендов (НДФЛ).

- Выплачены дивиденды (на дату выплаты с аналитикой по участникам):

- Дт 75 Кт 51 (50) — участникам-юрлицам и физлицам, не работающим у плательщика дивидендов;

- Дт 70 Кт 51 (50) — участникам-физлицам, являющимся работниками плательщика дивидендов.

- Оплачены налоги (не позднее следующего рабочего дня, наступающего за днем выплаты дивидендов):

- Дт 68 Кт 51 — с разбивкой по видам налогов (прибыль или НДФЛ).

- Списаны в состав прибыли невостребованные дивиденды (на дату истечения 3 или 5-летнего срока, установленного для истребования):

- Дт 75 Кт 84 — числящиеся на счете 75.

- Дт 70 Кт 84 — числящиеся на счете 70.

О том, как счет 84 отражается в бухбалансе, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Начисление дивидендов: проводки у получателей

Начисление дивидендов — проводки у получателей (учредителей, участников) отражаются в бухгалтерском учете на дату, когда собрание акционеров (участников) приняло решение об их выплате (п. 7, подп. а-в п. 12, п. 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н):

Дт 76 Кт 91.

Обратите внимание, что если дивиденды подлежат получению от российской организации в денежной форме, то доход в виде дивидендов отражается за вычетом налога на прибыль, подлежащего удержанию налоговым агентом (письмо Минфина России от 19.12.2006 № 07-05-06/302).

При фактическом получении дивидендов учредители (участники) отражают их проводкой:

Дт 51 КТ 76.

Однако в налоговом учете учредители (участники) отражают дивиденды не на дату принятия решения об их выплате, а на дату фактического получения (подп. 2 п. 4 ст. 271 НК РФ).

Итоги

Дивиденды (доходы от участия в уставном капитале юрлица) могут начисляться как в АО, так и в ООО. Решение об их выплате принимает собрание акционеров (участников). Проводки по начислению и у плательщика, и у получателя дивидендов делаются на дату принятия этого решения. Но суммы будут начислены разные, поскольку плательщик с дивидендов удержит и оплатит в бюджет налог (на прибыль или НДФЛ).

>Как оформить бухгалтерские проводки при выплате дивидендов

Дивиденды: счет, документы, оформление

Решение о дивидендах принимает общее собрание собственников ООО. Общество вправе распределять заработанную прибыль с любой периодичностью – раз в квартал, в полгода или ежегодно. Решение оформляется протоколом, а в случае единственного участника – единоличным письменным решением о распределении прибыли (ст. 37 ФЗ от 08.02.98 №14-ФЗ «Об ООО»).

Собственники компании в протоколе фиксируют:

- повестку дня;

- общую величину дивидендов;

- сумму на каждого собственника, его долю участия;

- форму исполнения обязательств;

- сроки для расчета.

В протоколе можно ограничиться указанием итоговой величины прибыли к распределению, а суммы в разрезе участников ООО привести в приказе о выплате сумм. Налоги, которые необходимо удержать с дивидендов, рассчитывают в отдельной бухгалтерской справке, где указывается корреспонденция счетов по выплате дивидендов, удержанию налогов с налогоплательщиков-получателей средств. На основании этих документов – протокол, приказ, бухгалтерская справка – осуществляют бухгалтерские проводки по начислению дивидендов.

Читайте также: Что такое дивиденды.

Бухгалтеру необходимо выплатить средства в течение 60 дней со дня принятия решения. В учете при этом фиксируется дата решения собрания об выплате.

Выбор, на каком счете отражается выплата дивидендов, определяется бухгалтером в зависимости от условий:

- категория получателя:

- физлица.

- физлица-сотрудники,

- юрлица.

- форма выплат:

- денежная,

- имущественная.

Разберем проводки выплат дивидендов учредителю в зависимости от видов и типов.

Выплата дивидендов: проводки

Согласно Инструкции по применению Плана счетов бухучета (утв. Приказом Минфина от 31.10.2000 №94) доход направляется на дивиденды через счет бухгалтерского учета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами в разрезе субъекта:

- 75 «Расчеты с учредителями»;

- 70 «Расчеты с персоналом по оплате труда».

Важно! На организацию — плательщика дивидендов — ложатся обязанности удержать и заплатить в бюджет налоги: НДФЛ с граждан и налог на прибыль с юрлиц.

Выплата дивидендов ООО: проводки

Если прибыль выплачивается юридическому лицу, корреспонденция счетов будет следующая:

|

Операция |

Дебет |

Кредит |

|

Начисление дивидендов |

||

|

Начисление налога на прибыль |

||

|

Выплата дивидендов в денежной форме |

||

|

Уплата налога в бюджет |

Самые распространенные ситуации — когда дивиденды выплачены отечественной организации. В таких случаях установлена ставка 13% (п. 3 ст. 284 НК). Исключение составляют компании, у которых на день собрания о выплате дивидендов участие в УК составляет 50% и более на протяжении года. Для них ставка нулевая. Уплатить налог в бюджет нужно не позднее следующего дня, когда средства были выплачены (п.4 ст. 287 НК).

Дивиденды учредителю сотруднику: проводки

С перечислений гражданам, в том числе участникам ООО и его работникам, организация должна начислить НДФЛ по ставке 13%, удержать его и перечислить в бюджет (ст. 214, 224, 226 НК). Стандартные вычеты к таким выплатам применять нельзя. Срок перечисления – не позднее следующего дня, когда средства были выплачены.

Обязательные страховые взносы на такой вид выплат физлицам не начисляют. По статье 420 НК суммы не относятся к объекту налогообложения как по учредителям–персоналу организации, так и по участникам, не работающим в компании.

|

Операция |

Дебет |

Кредит |

|

Начисление дивидендов |

||

|

Начисление НДФЛ |

||

|

Выплата дивидендов в денежной форме |

51,50 |

|

|

Уплата налога в бюджет |

При выплате дивидендов из кассы проводки оформляются как обычно. Выдача осуществляется по РКО или по ведомости № Т-53. При перечислении дивидендов на карту или счет бухгалтер оформляет платежное поручение. Бухгалтерские записи, порядок расчета и удержания НДФЛ при выплате физическим лицам, не сотрудникам, будут аналогичны. Разница в том, используется счет учета 75, как и в случае с юридическими лицами, а не 70.

Если вы не уверены, что самостоятельно справитесь с учетом, обратитесь за консультацией к аутсорсерам в Главбух Ассистент. Эксперты компании помогут в составлении учета и отчетности как разово, так и на постоянной основе. Финансовая ответственность специалистов застрахована, значит при допущении ошибок штраф заплатит аутсорсер. Рассчитайте стоимость услуг для вашего бизнеса.

Счет бухгалтерского учета: выплата дивидендов имуществом

Если при распределении прибыли в качестве дивидендов выступает имущество, при такой форме исполнения обязательств возникают дополнительные налоги: передача имущества приравнивается к реализации. Таким образом, доходы от реализации войдут в налоговую базу и учесть их следует по рыночной цене (позиция Минфина в письме от 17.12.2009 №03-11-09/405). При этом компания также остается налоговым агентом.

Применение нерыночной цены – часто применяемая налоговая схема, о которой хорошо известно налоговикам. Об опасных налоговых приемах, которые наиболее распространены в предпринимательской среде и проверяются фискальными органами, смотрите в этом материале.

При такой неденежной форме использование счета зависит от вида передаваемого актива. Так, если в качестве дивидендов вы передаете товары, как начислить дивиденды учредителю в ООО? Проводки будут следующими:

|

Операция |

Дебет |

Кредит |

|

Начисление дивидендов |

75, 70 |

|

|

Выплата дивидендов в имущественной форме (выручка от реализации) |

75, 70 |

|

|

Списание себестоимости актива |

||

|

Начисление НДС с реализации |

Декларация по налогу на прибыль 2019.

Как уменьшить налог на прибыль.

Дивиденды: счет учета в бухгалтерии при невыплатах и убытках

Если учредитель не получил свою долю прибыли в определенный срок, он вправе обратиться в компанию за положенными ему средствами в течение 3-х лет (5-ти лет, если период обращения увеличен Уставом) после окончания 60-ти дней, предоставленных для расчета. Если в течение трех (пяти) лет суммы не востребованы, они возвращаются в состав чистой прибыли компании. Какой счет в бухучете по дивидендам использовать в этом случае? Применяют обратные корреспондирующие записи:

Дт 75 Кт 84 Сторнирование записи по начисленным суммам.

Отражение промежуточных дивидендов особенностей не имеет. Но если по итогам года компания получила убыток, выплаты признаются безвозмездными и учитываются как прочие расходы, не уменьшая базу по налогу на прибыль. Записи в бухучете необходимо сделать на момент выявления убытка:

Дт 91-2 Кредит 76, 73 Начисление безвозмездной выплаты

Дт 84 Кредит 75, 70 Сторнирование записи по дивидендам.

Отчетность

Рассмотрим, как нужно отчитаться по дивидендам.

I. Формы бухгалтерской (финансовой) отчетности

Факт распределения прибыли фиксируется по строке 1370 Раздела «Капитал и Резервы» ф. 0710001 «Бухгалтерский баланс». Дивиденды в балансе необходимо учесть только в том случае, если были промежуточные выплаты в течение года. Итог промежуточных дивидендов отчетного года следует записать отдельной строкой со следующим номером 1371, заключив в скобки. По результатам года суммы распределяются собственниками после утверждения отчетности, что считается уже событием после отчетной даты. То есть, согласно ПБУ 7/98, такой факт подлежит раскрытию в пояснительной записке и в балансе не отражается.

В ф. 0710002 «Отчет о прибылях и убытках» информация дивидендах не фиксируется, поскольку они не формируют ни доходы, ни расходы по прибыли. При этом дивиденды снижают капитал и их требуется отразить по стр. 3227 в ф. 0710004 «Отчет об изменениях капитала», а также при фактических выплатах – по стр. 4322 в ф.071005 «Отчет о движении денежных средств».

II. Налоговая отчетность

О дивидендах организации необходимо отчитаться по формам:

-

2-НДФЛ и 6-НДФЛ по участникам — физическим лицам.

Суммы фиксируют нарастающим итогом с начала налогового периода, а в ф.6-НДФЛ отражают за период фактической выдачи. То есть начисленные и невыплаченные суммы в ф. 6-НДФЛ не заносят.

Проводки по выплате дивидендов учредителю в бухгалтерском учете

Субъект хозяйствования может вести свой бизнес путем создания юридического лица. Предприятием может управлять он сам или нанятый собственниками управляющий. При этом учредители могут получать доход от деятельности компании в виде дивидендов, которые выплачиваются либо из текущей прибыли, либо за счет прибыли прошлых лет.

Для этого необходимо соблюдать установленную законодательством процедуру, а также правильно формировать проводки по выплате дивидендов учредителю в бухучете.

Особенности выплаты дивидендов учредителям ООО

Для оформления выплаты дивидендов в ООО, данный субъект должен на момент принятия решения иметь прибыль. Поэтому решение о распределении прибыли производиться по итогу за год, или промежуточно по прошествии квартала.

Для оформления выплаты дивидендов в ООО, данный субъект должен на момент принятия решения иметь прибыль. Поэтому решение о распределении прибыли производиться по итогу за год, или промежуточно по прошествии квартала.

Бухгалтерия предприятия к моменту созыва собрания участников общества должна подготовить бухотчетность либо за год, либо промежуточно за квартал, полугодие, за 9 месяцев. На собрании учредители должны утвердить бухгалтерский баланс.

При этом руководитель компании и бухгалтер должны обязательно проверить условие о соответствующем размере стоимости чистых активом компании. Они должны быть больше величины уставного капитала. Если собственный капитал не покрывает заемные средства, предоставленные компании, выплата дивидендов запрещена законодательством.

Данное условие должно обязательно выполняться и после того, когда общество произведет выплату собственникам долей. Решение о выплате дивидендов учредителям оформляется при нескольких собственниках протоколом учредителей, при единственном собственнике – его решением.

При этом в данных документах сначала обязательно должно быть отражено решение об утверждении бухотчетности, а потом зафиксировано решение о выплате дивидендов. Здесь обязательно указывается, что выплата производится пропорционально долям участия учредителя в уставном капитале, а также оговариваются сроки таких выплат.

Внимание! В этом же документе отражается поручение директору организации, чтобы он организовал и проконтролировал все выплаты дивидендов учредителю, которые предусмотрены принятым протоколом или решением собственника. См. подробнее: Выплата дивидендов учредителям ООО в 2018 году пошаговая инструкция.

В какие сроки выплачиваются

Период времени, в течение которого необходимо произвести выплату дивидендов, зависит от организационно-правовой формы.

Для ООО установлен период в 60 дней с момента оформления протокола собрания участников либо решения единственного учредителя. При этом закон разрешает установить меньший период выплаты в Уставе фирмы.

Если в указанный период выплата не будет произведена, то собственник может напрямую обратиться в компанию, и потребовать произвести выплату. Если и после обращения этого сделано не будет — нужно обращаться в суд.

Выплачивать дивиденды ООО желательно в безналичной форме. Прямого запрета на выполнение данной операции наличными средствами нет, но в то же время в указания Центробанка не включена такая цель, на которую можно тратить наличные средства, как выдача дивидендов.

При выплате дивидендов акционерам АО необходимо учитывать их статус, а также момент определения получателей. Точные сроки выплаты каждой категории держателей акций установлены в законе 208-ФЗ. Выплачивать дивиденды участникам АО разрешено только в безналичной форме.

На практике может сложиться ситуация, при которой дивиденды будут начислены собственникам, но не выплачены. При этом установленный законом срок выплаты уже прошел.

Однако определен еще один срок — исковой давности, который длится три года. Он начинает отсчитываться с первого дня после завершения периода выплаты. В Уставе фирмы может быть прописан и более длительный срок исковой давности, но не больше пяти лет.

Если участник обращается за дивидендами, пока срок давности не истек, необходимо их выдать по стандартной процедуре с начислением и удержанием налога. При этом нарушение срока выплаты не несет никаких негативных последствий. Но участник может обратиться в суд и взыскать проценты за несвоевременную уплату суммы.

Важно! Если срок исковой давности вышел, то дивиденды считаются невостребованными. При этом они подлежат включению назад в состав прибыли, а обязанность по уплате сумм перед собственником прекращается.

Согласно НК, с выплат, которые являются доходом от участия в деятельности фирм, необходимо заплатить налог. При этом физические лица платят НДФЛ, а организации — налог на прибыль. При этом в каждой ситуации компания, которая производит выплату, автоматически становится налоговым агентом. Она должна самостоятельно рассчитать налог и выдать дивиденды уже за минусом его.

Физическое лицо должно заплатить НДФЛ. При этом ставка налога будет зависеть от статуса лица. Для резидентов применяется ставка 13%, для нерезидентов (если лицо провело в течение года в России менее 183 дней) — 30%.

Налог с дивидендов агент должен перечислить в бюджет на следующий день после дня их выплаты. Однако если такой день приходится на выходной либо праздник, то день перечисления будет сдвигаться на ближайший рабочий день.

На налог с дивидендов не действуют какие-либо налоговые вычеты. С каждого перечисления налог необходимо рассчитывать отдельно и отправлять его в бюджет.

Если получателем выплаты выступает юридическое лицо, то необходимо рассчитать налог на прибыль. При этом обязанность по расчету, удержанию налога и перечислению его в бюджет также возлагается на фирму, которая производит выплату. Данные по выплатам необходимо отразить в специальной декларации. Данное правило распространяется и на компании, применяющие упрощенку, даже несмотря на то, что они налог на прибыль не рассчитывают и не уплачивают.

Внимание! На дивиденды, выплаченные компаниям, действуют две ставки — 13% и 0%. Налог по ставке 0% рассчитывается в случаях, когда компания владеет более чем 50% уставного капитала и делает это свыше 365 дней. Во всех остальных случаях необходимо использовать ставку 13%.

По своей сути, для ставки 0% производить расчет налога не нужно — компания получит всю предназначенную для нее выплату.

Выплата дивидендов: проводки в бухгалтерском учете

Составленные проводки по выплате дивидендов в бухгалтерском учете зависят от того, кто является их получателем — работник фирмы либо стороннее лицо.

| Дебет | Кредит | Состав операции |

| 84 | 75 | Произведено начисление лицам, которые не работают в компании |

| 84 | 70 | Начислены выплаты по дивидендам работникам организации |

| 75 | 68 | Начислен налог НДФЛ при выплате дивидендов не сотруднику |

| 70 | 68 | Начислен налог НДФЛ, если дивиденды выдаются работнику фирмы |

| 75 | 50, 51 | Произведена выплата дивидендов наличными деньгами либо перечислением участникам, не являющимся работниками |

| 70 | 50, 51 | Произведена выплата дивидендов наличными деньгами либо перечислением работникам фирмы |

| 75, 70 | 90/1 | Отражена выручка по продукции в случае выплаты дивидендов готовой продукцией |

| 90/2 | 41, 43 | Списывается себестоимость товаров, которые были переданы в качестве выплаты дивидендов |

| 90/3 | 68 | Произведено начисление налога НДС на продукцию, которая была передана в качестве выплаты дивидендов |

|

68 |

51 |

Произведена оплата НДФЛ по выплаченным дивидендам |

|

75 |

84 |

Невостребованные дивиденды, которые причитались участникам-неработникам списаны назад в состав прибыли |

|

70 |

84 |

Невостребованные дивиденды, которые причитались участникам-работникам списаны назад в прибыль |

Для начисления и выдачи дивидендов в 1С 8.3 нет специального бланка. Для этих целей необходимо использовать пункт «Операции, введенные вручную».

Выплата дивидендов имуществом ООО

Если да, то возникает ли при этом необходимость оценки недвижимости в связи с наличием разницы между кадастровой стоимостью и стоимостью покупки данной недвижимости? Каков порядок определения налоговой базы по такой выплате? Является ли это контролируемой сделкой? В какой момент должен быть удержан НДФЛ с доходов учредителя?

Выплата дивидендов в натуральной форме

В соответствии с п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками, принимается общим собранием участников общества, распределение производится пропорционально их долям в уставном капитале общества (уставом может быть предусмотрен иной порядок распределения прибыли).

Согласно определению дивидендов, содержащемуся в п. 1 ст. 43 НК РФ, дивидендом признается любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим участнику долям пропорционально долям участников в уставном капитале этой организации. В закрытый перечень выплат, не признаваемых дивидендами (п. 2 ст. 43 НК РФ), выплаты в натуральной форме не включены (за исключением ситуации, когда происходит ликвидация организации). Поэтому полагаем, что препятствий для выплаты дивидендов в формах, указанных в запросе, нет.

Налоговая база

Плательщиками НДФЛ признаются, в частности, физические лица, являющиеся налоговыми резидентами РФ (п. 1 ст. 207 НК РФ). В соответствии с п. 1 ст. 209 НК РФ объектом налогообложения для таких физических лиц признается доход, полученный ими как от источников в РФ, так и от источников за пределами РФ. При этом к доходам от источников в РФ относятся в том числе дивиденды, полученные от российской организации (пп. 1 п. 1 ст. 208 НК РФ).

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Таким образом, при получении дивидендов в виде недвижимости, земельных участков и иного имущества, находящегося в собственности компании, у налогоплательщика-учредителя образуется доход в натуральной форме.

Таким образом, при выплате дивидендов в виде объекта недвижимости налоговой базой будет являться рыночная стоимость такого объекта. При этом в целях исчисления суммы НДФЛ с такого дохода не применяются ни кадастровая стоимость, ни цена приобретения такого объекта.

Напомним, что пунктом 4 ст. 224 НК РФ в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ, налоговая ставка устанавливается в размере 9%.

Исполнение обязанности налогового агента

Российские организации, от которых или в результате отношений с которыми налогоплательщик получил рассматриваемые доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет (п. 1 ст. 226 НК РФ).

Пунктом 3 ст. 214 НК РФ предусмотрено, что обязанность по исчислению и уплате суммы налога в отношении доходов от долевого участия в организации, полученных в виде дивидендов, возлагается на налогового агента. Исполнение обязанности налогового агента осуществляется отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным ст. 224 НК РФ, в порядке, предусмотренном ст. 275 НК РФ.

Таким образом, организация при выплате дивидендов в натуральной форме признается налоговым агентом.

В соответствии с п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. При этом данной нормой предусмотрено, что удержание начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику.

В рассматриваемой ситуации у организации отсутствует возможность удержать НДФЛ с дохода физического лица, так как выплаты в денежной форме не осуществляются (при этом в соответствии сп. 9 ст. 226 НК РФ не допускается уплата налога за счет средств налоговых агентов).

При невозможности удержать у налогоплательщика исчисленную сумму налога на налоговых агентов пунктом 5 ст. 226 НК РФ возложена обязанность письменно сообщить налогоплательщику и налоговому органу по месту своего учета не позднее одного месяца с даты окончания налогового периода о невозможности удержать налог и сумме налога.

Форма сообщения и рекомендации по ее заполнению утверждены приказом ФНС от 17.11.2010 N ММВ-7-3/611@, порядок представления в налоговые органы — приказом ФНС от 16.09.2011 N ММВ-7-3/576@.

Пунктом 3 Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц, утвержденного приказом ФНС России от 16.09.2011 N ММВ-7-3/576@, определено, что сведения представляются налоговыми агентами в налоговый орган по месту своего учета в виде справки поформе 2-НДФЛ, действующей в соответствующем налоговом периоде.

Таким образом, в рассматриваемой ситуации обязанности налогового агента для организации сводятся к представлению в налоговый орган сообщения о невозможности удержать налог и сумме налога. В то же время, как было сказано выше, в сообщении должна быть указана сумма неудержанного налога, поэтому на организации также лежит обязанность по определению рыночной стоимости земельного участка, которая в данном случае является налоговой базой.

По вопросу необходимости привлечения независимого оценщика сообщаем следующее. Законодательством РФ не предусмотрено регулирование цен на земельные участки. Привлечение независимого оценщика для определения рыночной стоимости имущества носит добровольный характер.

Налоговый контроль

В рассматриваемой ситуации организация и ее учредитель являются взаимозависимыми лицами (пп. 3 п. 2 ст. 105.1 НК РФ). Кроме того, выплата дивидендов соответствует признакам сделки (ст. 153ГК РФ), поскольку представляет собой исполнение обществом определенной обязанности и прекращает имеющееся у его участника право требовать от общества выплаты соответствующей суммы.

В то же время не все сделки между взаимозависимыми лицами являются контролируемыми. Условия, при которых сделки признаются контролируемыми, установлены ст. 105.14 НК РФ. В соответствии с п. 2 ст. 105.14 НК РФ сделка между взаимозависимыми лицами, местом регистрации либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является РФ, признается контролируемой в случае, если сумма доходов по сделкам (сумма цен сделок) между этими лицами за соответствующий календарный год превышает 1 миллиард рублей (пп. 1 п. 2 ст. 105.14 НК РФ) (остальные критерии, перечисленные в п. 2 ст. 105.14 НК РФ, в данном случае неприменимы).

Таким образом, в рассматриваемой ситуации выплата дивидендов признается контролируемой сделкой только в случае, если рыночная стоимость земельного участка или другого передаваемого имущества превысит 1 миллиард рублей.

Кроме того, пунктом 1 ст. 105.7 НК РФ предусмотрены методы, которые использует федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов при проведении налогового контроля в связи с совершением сделок между взаимозависимыми лицами. Отметим, что вышеуказанные методы обязательны для использования ФНС при проведении контрольных мероприятий. При этом налогоплательщики при заключении сделок не обязаны руководствоваться ими для обоснования своей политики в области ценообразования в целях, не предусмотренных налоговым законодательством РФ (п.п. 1, 12 ст. 105.7 НК РФ).

Таким образом, в рассматриваемой ситуации у сторон сделки отсутствует необходимость применения методов, предусмотренных п. 1 ст. 105.7 НК РФ, так как она не является контролируемой сделкой, и ее цена не будет проверяться ФНС на предмет соответствия рыночной цене.

Эксперты службы Правового консалтинга ГАРАНТ Гусев Кирилл, Золотых Максим

Выплата дивидендов имуществом

ЗАО выплачивает дивиденды имуществом (основные средства, материалы) своим акционерам-работникам. Уставом ЗАО предусмотрена возможность выплаты дивидендов имуществом. Какие налоги и взносы нужно заплатить обществу при передаче имущества и материалов в счет начисленных дивидендов? Какими бухгалтерскими проводками отразить выплату и передачу дивидендов акционерам?

В соответствии с п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон N 208-ФЗ) возможна выплата дивидендов иным имуществом (помимо денежных средств), если это предусмотрено уставом общества.

Налогообложение дивидендов

В соответствии с п. 1 ст. 43 НК РФ любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим участнику долям пропорционально долям участников в уставном (складочном) капитале этой организации, признается дивидендом.

Таким образом, для целей налогообложения передача участнику общества имущества при распределении прибыли расценивается как выплата дивидендов с целью налогообложения.

Согласно п. 1 ст. 39 НК РФ реализацией товаров, работ или услуг признается, соответственно, передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, а в случаях, предусмотренных НК РФ, — передача права собственности на товары одним лицом для другого лица на безвозмездной основе.

При этом п. 3 ст. 38 НК РФ установлено, что товаром признается любое имущество, реализуемое либо предназначенное для реализации.

В п. 32 постановления Пленума ВС РФ от 17.03.2004 N 2, в частности, отмечается, что в соответствии с п. 1 ст. 66 и п. 3 ст. 213 ГК РФ собственником имущества, созданного за счет вкладов учредителей (участников) хозяйственных товариществ и обществ, а также произведенного и приобретенного хозяйственными товариществами или обществами в процессе их деятельности, является общество или товарищество, а участники, в силу абзаца второго п. 2 ст. 48 ГК РФ, имеют лишь обязательственные права в отношении таких юридических лиц (например принимать участие в распределении прибыли).

Из вышеизложенного можно сделать вывод, что при выплате дивидендов организацией в виде имущества право собственности на это имущество, ранее принадлежащее организации, переходит к его участникам. Следовательно, для целей налогообложения вышеуказанная передача имущества признается реализацией.

В соответствии с пп. 1 п. 1 ст. 146 НК РФ объектом обложения по НДС признается реализация товаров (работ, услуг) на территории РФ.

Поскольку передача имущества участнику общества в счет выплаты дивидендов признается реализацией, то указанная операция является объектом обложения НДС.

Налоговая база в данном случае определяется в соответствии с п. 1 ст. 154 НК РФ, который предусматривает, что налоговая база при реализации налогоплательщиком товаров устанавливается как стоимость этих товаров, исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (письмо УФНС по г. Москве от 05.02.2008 N 19-11/010126).

Налог на прибыль

Операция по передаче имущества участнику общества в счет выплаты дивидендов, признаваемая реализацией, в целях налогообложения прибыли учитывается так же, как и реализация товара.

Согласно п. 1 ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. При этом выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах (п. 2 ст. 249 НК РФ).

В соответствии с п. 1 ст. 268 НК РФ при реализации товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров, определяемую в следующем порядке:

- при реализации амортизируемого имущества — на остаточную стоимость амортизируемого имущества;

- при реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) — на цену приобретения этого имущества;

- при реализации покупных товаров — на стоимость приобретения данных товаров, определяемую в соответствии с принятой организацией учетной политикой для целей налогообложения.

Бухгалтерский учет дивидендов

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.00 N 94н, предусматривает, что по кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются, в частности, в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» суммы начисленных доходов от участия в капитале организации.

В связи с этим представляется, что начисление и выплату дивидендов работникам организации, входящим в число его участников, целесообразно отразить с использованием счета 70.

Таким образом, выплата дивидендов имуществом организации отражается в бухгалтерском учете следующим образом:

Дебет 84 Кредит 70

— на основании решения общего собрания акционеров ЗАО начислены дивиденды акционеру-работнику организации;

Дебет 70 Кредит 91, субсчет «Прочие доходы»

— на основании товарной накладной ТОРГ-12 (накладной на отпуск материалов на сторону по форме N M-15) отражена передача ОС (материалов) в счет выплаты дивидендов;

Дебет 91, субсчет «Прочие расходы» Кредит 01, субсчет «Выбытие основных средств»

— на основании Акта приема-передачи основного средства (по унифицированной форме (ОС-1, ОС-1а, ОС-1б)) списана остаточная стоимость ОС; 1

Дебет 91, субсчет «Прочие расходы» Кредит 10

— на основании накладной М-15 списана стоимость материалов;

Дебет 91, субсчет «Прочие расходы» Кредит 68, субсчет «Расчеты по НДС»

— на основании счета-фактуры начислен НДС;

Дебет 91, субсчет «Сальдо прочих доходов и расходов» (99) Кредит 99 (91, субсчет «Сальдо прочих доходов и расходов»)

— отражен финансовый результат от операций, не связанных с обычными видами деятельности (по итогам отчетного месяца).

НДФЛ

Согласно п. 2 ст. 214 НК РФ российская организация, выплачивающая дивиденды физическим лицам, признается налоговым агентом по НДФЛ.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ к доходам, полученным от источников в РФ, относятся дивиденды и проценты, полученные от российских организаций, от российских индивидуальных предпринимателей и (или) иностранных организаций в связи с деятельностью их постоянных представительств в РФ.

Налоговая база определяется как стоимость имущества, исчисленная исходя из их рыночных цен в соответствии со ст. 40 НК РФ с учетом НДС и акцизов (п. 1 ст. 211 НК РФ).

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 этой статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных настоящей статьей.

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

Учитывая, что в рассматриваемой ситуации при передаче имущества удержание налога невозможно, налог следует удерживать при выплате иных доходов (заработной платы) и перечислять в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода со счета налогового агента в банке на счет налогоплательщика (п. 6 ст. 226 НК РФ).

Обращаем внимание, что в случае удержания налога из заработной платы максимальный размер такого удержания составляет 50% (ст. 138 ТК РФ).

О суммах удержанных налогов налоговому агенту (ООО) необходимо отчитаться перед налоговой инспекцией.

Данные о выплаченных суммах дивидендов физическим лицам и удержанном с этих сумм НДФЛ представляются по итогам налогового периода (года) по форме 2-НДФЛ «Справка о доходах физического лица», утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/611@.

Страховые взносы в ПФР, ФСС РФ, ФФОМС, ТФОМС

В соответствии с частью 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ объектом обложения страховыми взносами для организаций — плательщиков страховых взносов признаются, в частности, выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

По своей сути, дивиденды являются формой распределения прибыли общества, они выплачиваются учредителям не в рамках трудовых, гражданско-правовых договоров или договоров об отчуждении исключительных прав, а по решению общего собрания участников общества. Данный вид доходов не может рассматриваться в качестве выплаты или иного вознаграждения, начисленного конкретному физическому лицу.

Таким образом, дивиденды, выплачиваемые физическим лицам, не признаются объектом обложения страховыми взносами в государственные внебюджетные фонды.

Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний

Постановлением Правительства РФ от 02.03.2000 N 184 утверждены Правила начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (далее — Правила).

Пунктом 3 Правил установлено, что страховые взносы начисляются на выплаты и иные вознаграждения (как по основному месту работы, так и по совместительству), выплачиваемые страхователем в пользу застрахованного в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы, и включаемые в базу для начисления страховых взносов в соответствии со статьей 20.1 Федерального закона от 24.07.1998 N 125-ФЗ.

Таким образом, так как дивиденды участникам общества выплачиваются не в рамках трудовых отношений, по нашему мнению, они не облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сосновская Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

1 Смотрите письмо Управления МНС по г. Москве от 17.05.2004 N 26-12/33266.

Дивиденды имуществом — а возможна ли такая выплата?

Законодательные акты понимают под дивидендами часть прибыли компании, которая подлежит распределению между собственниками. Как правило, такое распределение проходит в денежной форме, для этого используется пропорциональное соотношение акций, долей или вкладов в уставном капитале. В отдельных случаях закон позволяет выплатить дивиденды имущественными активами предприятия – все нюансы такой процедуры можно узнать из представленного материала.

Возможность выплаты

Закон гарантирует собственникам компаний практически полную свободу предпринимательской деятельности, в том числе при определении порядка и размера дивидендных выплат. Вот какие правила этой процедуры зафиксированы в ГК РФ и профильных нормативных актах:

- стандартная форма распределения прибыли заключается в утверждении размера дивидендов и их выплате в денежном выражении;

- учредители компании могут предусмотреть возможность получить часть прибыли в виде имущественных активов – для этого нужно заранее внести соответствующий пункт в учредительные документы;

- в состав имущественных активов, который могут передаваться в качестве дивидендов, включаются вещи, недвижимые объекты, автотранспорт и иные предметы, не исключенные из оборота.

Необходимость использования такого варианта выплаты дивидендов может заключаться в отсутствии свободных средств у предприятия, когда все они вложены в длительный производственный процесс. Очевидно, что извлечение оборотных средств может негативно сказаться на результатах деятельности – в этом случае свободное имущество смогут получить собственники.

- Основанием для такой формы выплаты дивидендов будет являться решение общего собрания участников компании, итоги которого оформляются в виде протокола.

- Если у фирмы только один собственник, он будет принимать единоличное решение.

Любая форма выплаты дивидендов будет отражаться в документах бухгалтерского учета, а также подлежит налогообложению.

Как оформить и выплатить дивиденды имуществом

Выплата дивидендов возможна, если по итогам предыдущего года у компании имеется прибыль, а стоимость чистых активов превышает размер уставного капитала. Если размер активов станет ниже уставного капитала по итогам распределения прибыли, выплата дивидендов также не допускается.

Выплата дивидендов возможна, если по итогам предыдущего года у компании имеется прибыль, а стоимость чистых активов превышает размер уставного капитала. Если размер активов станет ниже уставного капитала по итогам распределения прибыли, выплата дивидендов также не допускается.

Необходимые документы и сведения

Для выплаты дивидендов в имущественной форме и надлежащего учета этой процедуры, необходимы следующие сведения:

- данные о размере долей каждого собственника компании – их можно получить из устава или выписки ЕГРЮЛ;

- сведения о прибыли по итогам календарного года – она определяется после выплаты всех налогов и сборов, и фиксируется в документах бухгалтерского учета (например, составляется отчет о прибылях и убытках, бухгалтерский баланс и т.д.);

- данные о размере прибыли, которая будет направлена на выплату дивидендов – собственники могут сами определить размер распределяемой прибыли в решении общего собрания (может приниматься решение и о направлении всей прибыли на производственные цели без выплаты дивидендов);

- сведения о стоимости имущественных активов, которые будут распределены между учредителями – для этого могут использоваться данные бухгалтерского учета или отчет независимого оценщика.

Именно оценка имущества является одним из наиболее сложных вопросов при выплате дивидендов.

Исходя из изложенного, для распределения прибыли в виде имущества, будут использоваться следующие документы:

- действующая редакция устава компании;

- актуальная выписка ЕГРЮЛ;

- протокол общего собрания участников или решение единственного учредителя;

- отчет о прибылях и убытках, бухгалтерский баланс и иные документы бухучета;

- выписка о стоимости имущественных активов или отчет независимого оценщика.

В зависимости от условий хозяйственной деятельности, могут потребоваться и иные документы. Например, при доле участника в уставном капитале свыше 25%, может фиксироваться случай взаимосвязанной или крупной сделки – такие ситуации требуют дополнительного документального оформления.

Инструкция

Алгоритм действий участников предприятия при выплате дивидендов в имущественной форме выглядит следующим образом:

- зафиксировать прибыль по итогам года в документах бухгалтерского и налогового учета;

- произвести выплаты обязательного характера – налоги, сборы, страховые взносы и т.д.;

- провести оценку вещей, предметов и объектов, которые будут переданы в качестве дивидендов;

- провести общее собрание и утвердить решение о сумме распределяемой прибыли, форме дивидендов и состава передаваемых активов;

- передать каждому собственнику часть имущества, определенную для него в протоколе, а также зарегистрировать право собственности, если такое требование содержится в законе (например, на недвижимость или автотранспорт).

Протокол о выплате

По итогам общего собрания собственников составляется протокол, в котором должны быть утверждены следующие вопросы:

- отчет о прибылях и убытках за прошедший год;

- размер прибыли по итогам года;

- размер прибыли, подлежащей выплате по дивидендам;

- отчет об оценке имущества, подлежащего передаче учредителям;

- порядок и формы выплат (допускается комбинированная выплата – часть деньгами, часть имущественными активами).

Порядок утверждения указанных решений определяется пунктами устава. Как правило, для положительного решения по каждому вопросу необходимо набрать более 50% или 2/3 голосов. Если кто-либо из участников не согласен с порядком распределения прибыли или размером дивидендов, он может оспорить протокол в судебном порядке.

Бланк протокола можно скачать здесь.

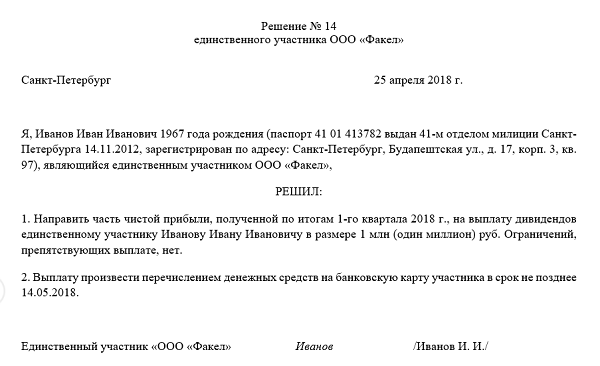

Решение единственного учредителя

Как их отразить

Закон рассматривает выплату дивидендов в имущественной форме как реализацию, поэтому предприятию необходимо учесть эту сделку в бухгалтерской и налоговой отчетности. Однако судебная практика дает иную трактовку – передача имущества в составе дивидендов не является реализацией, поскольку не направлена на извлечение прибыли от хозяйственной деятельности. Если ИФНС настаивает на налогообложении такой сделки, действия инспектора можно обжаловать.

Порядок отражения выплаты в бухучете выглядит следующим образом:

- по дебету счета 84 отражается нераспределенная прибыль (если она имеется у предприятия);

- по коду 75-2 отражаются расчеты по начисленным дивидендам;

- кредит счета 68 отражает расчеты по налогам и сборам, удержанным при передаче имущества учредителям.

Имущество, переданное учредителям, будет списано с баланса предприятия, о чем составляется комиссионный акт.

Нужно ли восстанавливать НДС с остаточной стоимости при выплате дивидендов имуществом компании? Смотрите в видео ниже:

- Закон рассматривает имущественные выплаты как реализационную сделку, поэтому ИФНС вправе выставить требование об уплате НДС. При обращении по этому вопросу в суд, предприятие устранит обязанность по расчету и уплате указанного налога.

- При расчете налога на прибыли или использовании режима УСН, расчет будет проводиться по общим правилам реализационной сделки – для учета используется только доход предприятия.

Доход будет установлен, если стоимость переданного имущества оказалась выше цена приобретения или производства – это будет определяться на основании отчета об оценке. Следовательно, предприятие может снизить размер налогооблагаемой базы при такой форме реализации на стоимости расходов на приобретение или производство вещей и предметов.

Исходя из вышеизложенного, предприятие может провести расчет по дивидендам в имущественной форме только в случае, если такой порядок зафиксирован в учредительных документах. Если такой порядок в уставе отсутствует, внести изменения можно в любой момент – регистрационная процедура в ИФНС займет 5 рабочих дней. С полученных дивидендов учредители обязаны уплатить НДФЛ (если они являются физическими лицами), либо налог на прибыль (если собственники являются юридическими лицами).