Содержание

- Налоговый вычет за детей в 2020 году

- Что такое стандартный вычет на детей

- Условия предоставления льготы по НДФЛ

- Размер стандартного вычета

- Минфин разрешил суммировать вычет на ребенка-инвалида

- Как рассчитать чистый доход с вычетами на детей

- С какого момента применяется

- Какие документы нужны для налоговой

- Вычет на ребенка в двойном размере

- Как получить детский вычет за прошлые годы

- Социальный налоговый вычет для студентов

- Отвечаем на вопросы

- Ребёнок до 24: как работает налоговый вычет на детей

- Стандартный налоговый вычет

- Социальный налоговый вычет

- Имущественный налоговый вычет

- Условия и сроки

- Вычет через работодателя

- Что такое налоговый вычет на детей

- Кому полагается и какова сумма налогового вычета на ребенка

- Кто имеет право на получение двойного налогового вычета на детей

- Документы для оформления налогового вычета на детей

- Налоговый вычет на лечение ребенка

- Порядок предоставления налогового вычета на ребенка

- Примеры расчета стандартного налогового вычета на ребенка

- Сроки получения и лимит налоговых вычетов на детей

- Спорные ситуации при получении налогового вычета на детей

- Изменения налогового вычета на детей в 2019 году

- НДФЛ-вычет на студента: а сдал ли он сессию?

- Период предоставления вычета

Налоговый вычет за детей в 2020 году

Последнее обновление 17.02.2020

Вопрос: Я не получал налоговые вычеты на детей с 2002 года. Могу ли я их вернуть через ФНС, так как предприятие уже не существует.

Ответ: можете вернуть за 3 последних года: 2018, 2017, 2016, подав в налоговую инспекцию декларацию и необходимые документы.

Что такое стандартный вычет на детей

Полезно помнить, что статья описывает наиболее частые ситуации и не учитывает многие тонкости и нюансы. Для решения именно вашей проблемы получите юридическую консультацию через форму онлайн-консультанта или по бесплатному телефону:

- 8(800) 550-76-39 — для любого региона

- +7(499) 501-15-76 — Москва

- +7(812) 332-54-13 — Санкт-Петербург

Налоговый вычет в России — законодательно установленная льгота для уменьшения налоговой базы (дохода, облагаемого налогами) физических лиц. Это фиксированная часть дохода, которая не подлежит налогообложению.

Поэтому, если у работника есть один или несколько детей, то НДФЛ будет удерживаться не с общей суммы зарплаты, а только с ее части. На льготы по подоходному налогу имеют право оба родителя.

Для уменьшения суммы налога необходимо подать заявление на имя директора по месту работы или представить документы в ФНС.

Условия предоставления льготы по НДФЛ

Физическое лицо имеет право на снижение подоходного налога для работников при условиях:

- в семье один или несколько детей в возрасте до 18 лет (если обучение очное — продляется до 24 лет и предоставляется ежемесячно, включая академический отпуск (ст. 218 Налогового кодекса);

- налогоплательщик имеет доход, облагаемый 13% НДФЛ (ст. 210 НК);

- несовершеннолетний ребенок находится на полном обеспечении налогоплательщика (ст. 218 НК).

Развод родителей не отменяет стандартный детский вычет (на основании письма Минфина РФ от 7 ноября 2018 г. № 03-04-05/80095).

Если родители разведены, но один их них финансово поддерживает ребёнка и живёт вместе с ним, чтобы подтвердить право на вычет, нужны следующие документы:

- копия свидетельства о рождении;

- справка с места жительства, выданная ЕИРЦ, либо справка ТСЖ, жилищного или жилищно-строительного кооператива, либо справка городской поселковой и сельской администрации.

Предельный доход в 2019 году

Вычет производится до лимита, пока облагаемый НДФЛ суммарный доход работника в течение рабочего года не достигнет предела в 350 000 рублей, после этого налогом облагается общая сумма дохода без льгот вплоть до нового года (п. 4 ст.218).

Размер стандартного вычета

Размер стандартного вычета зависит не только от того, каким был рожден по счету ребенок, но также и от состояния его здоровья (инвалид) и формы обучения.

Сколько вычитают в рублях:

- на одного несовершеннолетнего — 1400;

- на двоих — 1400;

- на троих и следующих в многодетной семье — 3000;

- на каждого ребенка-инвалида до 18 лет — 12 000 родным родителям, опекунам/попечителям — 6 000

Если у супругов есть двое детей от других браков, общий ребенок считается третьим.

Таблица кодов стандартных налоговых вычетов по НДФЛ

Вычет положен на ребенка до 18 лет и на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

| Код | Размер вычета за каждый месяц в рублях | Кому полагается |

| 126 | 1400 | За первого |

| 127 | 1400 | За второго |

| 128 | 3000 | За третьего и каждого последующего |

| 129 | 12 000 или 6000 | За ребенка-инвалида, имеющего инвалидность I–II группы |

| 134 | 2800 | За первого единственному родителю |

| 136 | 2800 | За второго единственному родителю |

| 138 | 6000 | За третьего и каждого последующего единственному родителю |

| 140 | 24 000 или 12 000 | Двойной вычет за каждого ребенка-инвалида, имеющего инвалидность I–II группы |

| 142 | 2800 | Одному из родителей на первого за другого родителя (при условии, что последний отказался от возврата НДФЛ) |

| 144 | 2800 | Одному из родителей на второго за другого родителя (при условии, что последний отказался от скидки) |

| 146 | 6000 | Одному из родителей на третьего и каждого последующего за другого родителя (при условии, что последний отказался от льготы) |

| 148 | 24 000 или 12 000 | Одному из родителей на ребенка-инвалида, имеющего инвалидность I–II группы, за другого родителя (при условии, что последний отказался от вычета) |

Минфин разрешил суммировать вычет на ребенка-инвалида

С 2017 года родители ребенка-инвалида имеют право на два вычета: стандартного, который зависит от количества детей в семье и по факту инвалидности. Для расчетов необходимо сложить их размеры. Об этом говорится в письме от 20.03.2017 №03-04-06/15803 Министерства финансов РФ.

Например, у Вики родился второй ребенок с инвалидностью, значит сумма, которая будет вычитаться из ее зарплаты и зарплаты мужа: 1400 + 1400 + 12000 = 14800 каждый месяц.

При определении размера детского вычета учитывается общее количество детей в семье независимо от возраста старших и предоставления или непредставления льготы.

Как рассчитать чистый доход с вычетами на детей

Вычет на первых двух детей без инвалидности составляет по 1400 рублей, за третьего ребенка — 3000 рублей. Для примера возьмем работника, имеющего:

- заработную плату — 20 000 рублей;

- трое детей — 8, 14 и 25 лет.

Доход за год составит — 240 000 рублей, то есть работник не превышает предельную величину дохода и будет получать его каждый месяц текущего года.

На старшего (25 лет) вычет не распространяется, для второго и третьего сумма возврата составляет по 1400, итого — 4400 рублей. Из общей зарплаты вычитаем сумму возврата и получаем цифру, с которой будет удержан налог 13%:

20 000 — 4400 = 15 600 рублей

13% от суммы 15 600 составит 2028 рублей (15600 × 0,13), то есть при данных условиях работник на руки получит: 20 000 — 2028 = 17 764 рублей.

Без использования налогового вычет по НДФЛ его чистый доход составит: 20 000 — 2028 = 17 972 рублей. Экономия составит 572 рубля в месяц, 6864 рублей за год.

С какого момента применяется

Стандартный вычет предоставляется с месяца:

- в котором родился один ребенок или несколько одновременно;

- в котором была установлена опека/ произошло усыновление;

- в котором вступило в силу действие договора о передаче ребенка в семью.

Социальный налоговый вычет перестает действовать:

- после достижения ребенком 18 лет, в случае, если он больше не ходит в школу или не учится очно;

- при досрочном расторжении, истечении срока действия договора на передачу ребенка в семью;

- после достижения 24-летнего возраста;

- в случае смерти ребенка.

Какие документы нужны для налоговой

Уменьшение НДФЛ предоставляется на основании заявления и пакета документов. Если физическое лицо имеет одновременно несколько мест работы, то ему необходимо выбрать одного работодателя, так как использовать льготу можно только в одном месте работы.

Набор документов и их копий:

- свидетельство о рождении, его копия;

- исполнительный лист, соглашение на уплату алиментов;

- паспорт;

- справка с других мест работы;

- свидетельство о регистрации брака;

- справка из ЖКХ о составе вашей семьи.

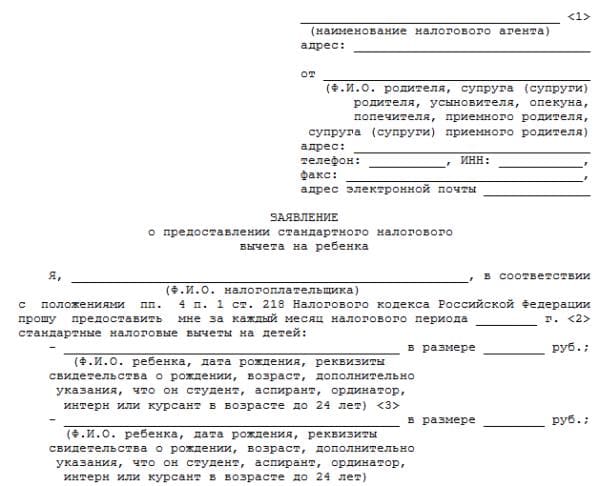

Заявление на налоговый вычет

Образец заявления в одинарном и двойном размере вы можете получить на своей работе, налоговой инспекции или скачать его здесь:

Образец заявления на стандартный вычет.

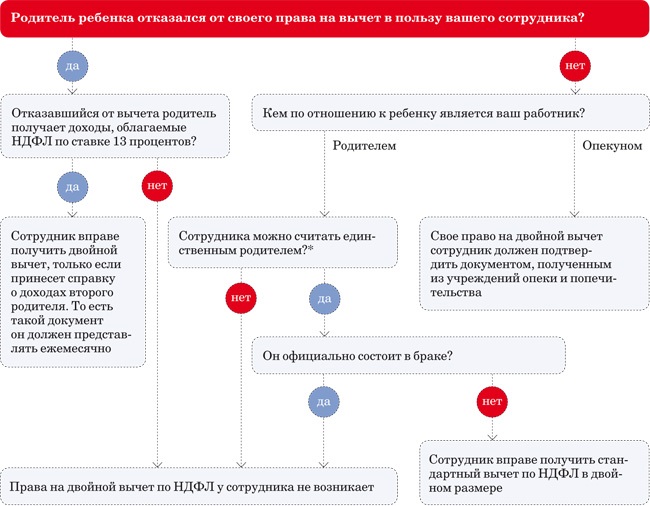

Вычет на ребенка в двойном размере

Если один из родителей (законных представителей) отказывается от предоставления вычета, то второй может получать его в двойном размере. Для отказа от уменьшения подоходного налога родитель должен работать или иметь доход который облагается по ставке 13%. Например, вы сдаете в аренду машину, гараж или квартиру и платите все налоги.

Нельзя отказаться в пользу супруга от льготы по подоходному налогу на детей, если вы:

- не работаете (домохозяйка);

- находитесь в отпуске, связанном с беременностью, родами;

- находитесь в отпуске, ухаживая за ребенком до 1,5 лет;

- имеете доход, освобожденный от налогообложения;

- состоите в центре занятости на учете.

Двойной налоговый вычет также положен единственному родителю, если второй:

- умер;

- официально признан безвестно отсутствующим;

- признан умершим;

- юридически не установлен отцом;

- по желанию матери не вписан в свидетельство о рождении.

Родитель не считается единственным, если:

- супруги были разведены;

- родители не регистрировали брак;

- другой родитель был лишен родительских прав;

- другой родитель лишен свободы.

Для получения двойного вычета требуется заявление и документы, подтверждающие, что родитель единственный.

Как получить детский вычет за прошлые годы

Бывает, что работодатель не напомнил о возможности получать вычет налога на детей из зарплаты. Можно обратиться в налоговую (по месту жительства) и попросить сделать перерасчет НДФЛ за прошлый год.

Бланк формы 3-НДФЛ за 2018 2017, и 2016 годы (PDF)

В налоговой потребуются следующие документы: заявление, справку 2-НДФЛ с работы за запрашиваемый период, копии и оригиналы документов определяющих право на получение льготы и заполненная декларация 3-НДФЛ.

Через налоговую вернуть НДФЛ можно только за три последних года (в 2019 — за 2018, 2017 и 2016).

После подачи документов, ФНС 3 месяца будет проводить камеральную проверку, потом сделает перерасчет и пришлет письменное уведомление. Деньги на счет придут в течение месяца.

Как указать вычет на ребенка в декларации 3-НДФЛ

Заполнять декларацию можно с помощью программы с сайта налоговой службы. На вкладке «Вычеты» достаточно просто отметить галочкой нужные вычеты и указать количество детей.

Социальный налоговый вычет для студентов

Родители/опекуны, а также сами студенты имеют право на социальную льготу по расходам на обучение.

Если вы оплатили:

- своё обучение любой формы (дневной, вечерней, заочной и др.)

- очную форму обучения своего опекаемого ребёнка (детей) в возрасте до 18 лет

Для детей до 24 лет:

- очную форму обучения своего ребенка (детей)

- очную форму обучения своих бывших опекаемых детей в возрасте (после прекращения над ними опеки или попечительства)

- очную форму обучения своего брата или сестры

Социальный вычет предоставляют, если у учебного заведения есть соответствующая лицензия, которая подтверждает его статус.

При этом учреждение не обязательно должно быть муниципальным. Государство даёт возможность сократить расходы на обучение в частных, а также в дошкольных, средне-специальных образовательных учреждениях и в учреждениях дополнительного образования взрослых и детей.

Как получить вычет на учебу

Если вы сами оплачиваете обучение, нужны следующие документы:

1. Налоговая декларация (по форме 3-НДФЛ) в конце года, в котором оплатили обучение;

2. Справка из бухгалтерии по месту работы о начисленных и удержанных налогах за соответствующий год по форме 2-НДФЛ;

3. Копия договора с образовательным учреждением на оказание образовательных услуг (с реквизитами лицензии учреждения);

Чтобы воспользоваться правом на налоговый вычет по расходам на оплату обучения своего или подопечного ребёнка, брата или сестры, дополнительно потребуются:

- справка, подтверждающая очную форму обучения в соответствующем году (если этого не указано в договоре на оказание образовательных услуг);

- свидетельство о рождении;

- документы, подтверждающие факт опекунства или попечительства;

- документы, подтверждающие родство с братом или сестрой.

4. Копии платёжек, которые подтверждают расходы на учёбу (чеки, поручения и т.п.).

Заполненную налоговую декларацию с копиями документов, которые подтверждают расходы на учёбу и право на получение соответствующего налогового вычета нужно предоставить в налоговый орган по месту жительства.

Размер вычета на обучение ребенка не будут повышать в ближайшие два года

50 000 рублей в год — можно получить на обучение своих или подопечных детей.

120 000 рублей в год — можно получить на свою учёбу или учёбу брата/сестры.

В Минфине отмечают, что в 2019 и 2020 годах увеличить размер вычета не будут.

Подробнее: Возврат подоходного налога за обучение

Отвечаем на вопросы

Здравствуйте! Нужно ли каждый год писать новое заявление на возврат налога на детей? Елена

Елена, если у налогоплательщика не закончилось право на получение налогового вычета по каким-то причинам, то повторного представления заявления работодателю от вас не требуется.

Скажите, пожалуйста, изменились ли в 2019 году стандартные налоговые вычеты? Оксана

Оксана, размер налоговых льгот в 2019 году не изменился.

Кто получит детский вычет, если родители в разводе? Спасибо.

Любой родитель имеет право на стандартный вычет, если платит алименты, или ребенок находится на его иждивении. Причем право на компенсацию НДФЛ имеют также новые супруги, если их вторая половина вносит вклад в содержание ребенка отчислениями алиментов или обеспечивает, живя совместно.

Ребёнок до 24: как работает налоговый вычет на детей

Налоговый вычет — это возврат излишне уплаченного налога в связи с произведёнными расходами, например на покупку квартиры, на лечение, на обучение. Есть ряд вычетов, связанных с детьми.

Стандартный налоговый вычет

Стандартный налоговый вычет на детей — это определённая сумма дохода каждого из родителей, которая не облагается налогом на доходы физических лиц (НДФЛ, 13%). Льгота предоставляется на каждого ребёнка до 18 лет (а на студентов очной формы обучения — до 24 лет). Размер не облагаемой налогом базы зависит от количества детей в семье, наличия категории инвалидности и других факторов.

Стандартные вычеты применяются с нарастающим итогом с начала года в размере 1400 ₽ в месяц на первого ребёнка, 1400 ₽ в месяц на второго ребёнка, 3000 ₽ в месяц — на третьего и каждого следующего ребёнка; 12 000 ₽ в месяц — на каждого ребёнка-инвалида (до 18 лет) или учащегося очной формы обучения, аспиранта, ординатора, интерна или студента до 24 лет, если он инвалид I или II группы. Соответственно, именно такая сумма каждый месяц не облагается НДФЛ.

Налоговый вычет на детей предоставляется ежемесячно в течение текущего налогового периода (года) до месяца, в котором накопленный за этот год доход налогоплательщика, облагаемый НДФЛ по ставке 13%, не достигнет 350 000 ₽ (пп. 4 п. 1 ст. 218 НК РФ).

Рассмотрим на примерах.

Допустим, в семье один ребёнок и заработная плата одного из родителей составляет 70 000 ₽. Тогда вычет ему будет предоставляться пять месяцев, после чего будет достигнут предельный размер накопленной зарплаты (70 000 * 5 (с января по май) = 350 000 ₽). Расчёт будет таким: 1400 * 5 = 7000 ₽, которые не будут облагаться НДФЛ. Выгода составит 182 ₽ в месяц или 910 ₽ за 5 месяцев действия льготы. А с 6 месяца заработная плата будет полностью облагаться налогом в 13%. Если у семьи двое детей, то сэкономить на налогах получится 364 ₽ в месяц.

За третьего ребёнка вычет составляет 3000 ₽, то есть если в семье трое детей, расчёт такой: 1400 + 1400 + 3000 = 5800. Соответственно, 5800 * 5 месяцев = 29 000 ₽, которые не будут облагаться НДФЛ. Выгода — 754 ₽ в месяц (или 3770 ₽ за всё те же 5 месяцев).

Семья с ребёнком-инвалидом имеет право получать вычет в размере 12 000 ₽ в дополнение к стандартному вычету (такой вычет получают родители и усыновители, в случае с опекунством и попечительством он составляет 6000 ₽). Соответственно, выгода в месяц тогда составляет 1560 ₽ (780 ₽ для опекунов). Таким образом, если у вас на попечении ребёнок-инвалид, родившийся первым или вторым, налоговый вычет на него составит 13 400 ₽, а возврат — 1742 ₽. Расчет: (12 000 + 1400) х 13% = 1742 ₽. Если ребёнок-инвалид родился третьим или последующим, то размер вычета — 15 000 ₽, к возврату — 1950 ₽. Расчет: (12 000 + 3000) х 13% = 1950 ₽.

Получить налоговый вычет на детей имеет право каждый из родителей. Если у супругов помимо общего ребёнка есть по ребёнку от предыдущих браков, общий ребёнок считается третьим. А если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного из них.

Мама-одиночка или отец-одиночка могут получать двойной вычет.

Чтобы получить стандартный налоговый вычет, родителю нужно обратиться с соответствующим заявлением к работодателю и приложить свидетельство о рождении ребёнка (для студентов очных отделений понадобится справка из вуза). В случае вычета на ребёнка-инвалида нужна также справка об инвалидности.

Если в течение года родителям стандартный налоговый вычет работодателем не предоставлялся, то родители вправе его получить по окончании года при подаче налоговой декларации по форме 3-НДФЛ в налоговый орган по месту своего жительства. Если стандартный вычет не предоставлен за последние три года — также можно заявить путем подготовки деклараций.

Социальный налоговый вычет

Виды социального налогового вычета на детей:

- обучение;

- лечение и приобретение медикаментов;

- страхование.

Обучение

Один из родителей имеет право получить налоговый вычет за обучение детей до 24 лет. Опекуны и попечители, по аналогии, могут получить вычет за обучение опекаемых и подопечных до 18 лет и бывших опекаемых и подопечных до 24 лет.

Обязательное условие получения налогового вычета для родителей — очная форма обучения детей. Налоговый вычет покрывает расходы на обучение в детских садах, школах, автошколах, средних и высших учебных заведениях и иных учреждениях, которые имеют статус учебного заведения или образовательного учреждения (подтверждённый лицензией или иным документом). При этом для налоговых органов не имеет значения, производились ли расходы на обучение в государственных (муниципальных) или частных учреждениях. Это могут быть как российские, так и иностранные образовательные заведения.

Размер налогового вычета за обучение на каждого ребёнка или подопечного составляет до 6500 ₽: максимальная сумма, с которой можно получить вычет — 50 000 ₽ (6500 ₽ — это 13% от 50 000 ₽). Если родители оплачивают обучение за двоих и более детей, они имеют право получить вычет за каждого ребёнка.

Лечение

Один из родителей может также получить налоговый вычет за лечение и приобретённые медикаменты, назначенные детям в возрасте до 18 лет лечащим врачом. Необходимо знать, что для получения налогового вычета медицинское учреждение должно выдать справку об оплате медицинских услуг, где должен быть указан код услуги. Код «1» подразумевает, что лечение не является дорогостоящим, в связи с чем размер налогового вычета составляет максимум 15 600 ₽ (то есть максимальная сумма, с которой можно получить вычет — 120 000 ₽). Код «2» подразумевает, что лечение является дорогостоящим, в связи с чем максимальная сумма, с которой можно получить вычет, не ограничена. Так, если расходы на дорогостоящее лечение составили 400 000 ₽, то сумма к возврату — 52 000 ₽ (13% от 400 000 рублей).

Для получения вычета на лечение нужны все чеки, подтверждающие расходы, в том числе договор. Социальный вычет также можно получить с расходов на приобретённые медикаменты при наличии рецептурного бланка с назначением лекарственных средств по установленной форме.

Родители также могут получить вычет на лечение по добровольному медицинскому страхованию детей. Для получения данного вида вычета необходимы копии договора добровольного медицинского страхования или страхового медицинского полиса добровольного страхования и кассовых чеков или квитанций на получение страховой премии (взноса).

Выбрать ДМС

Калькулятор Сравни.ру

Страхование

Родители имеют право получить налоговый вычет и на страхование жизни детей (в том числе усыновлённых и находящихся под опекой или попечительством). Размер вычета аналогичен с предыдущими видами — до 15 600 ₽ (с суммы не более 120 000 ₽). Получить вычет возможно с таких рисков, как дожитие и смерть.

Имущественный налоговый вычет

При приобретении недвижимости (квартира, комната, земельный участок для ИЖС) можно получить вычет в размере 260 000 ₽. При использовании кредитных средств также можно получить вычет в размере 390 000 ₽ с фактически оплаченных процентов. Если объект недвижимости находится в собственности несовершеннолетнего ребёнка либо в общей долевой собственности родителя (родителей) и несовершеннолетнего ребёнка (детей), то родители имеют право получить вычет от имени несовершеннолетних детей при отсутствии у последних официального дохода, облагаемого по ставке 13%. Вообще же у несовершеннолетнего могут быть доходы в случае объявления его полностью дееспособным (эмансипация).

Важно отметить, что в будущем право на получение налогового вычета детьми не теряется. То есть при приобретении ими имущества и наличии доходов можно получить налоговый вычет несмотря на то, что родители уже когда-то его получали.

Для получения вычета необходимо подготовить декларацию по форме 3-НДФЛ, заявление о возврате излишне уплаченного налога и приложить все необходимые документы (договор купли-продажи, акт приёма-передачи, свидетельство о регистрации права собственности, справку по форме 2-НДФЛ, платёжные документы).

Налоговый вычет за один налоговый период не может превышать сумму удержанного из заработной платы налога по ставке 13%.

Читайте по теме: Инструкция: как получить налоговый вычет за жильё и ипотеку

Условия и сроки

Подать документы на вычет можно в любое время в течение года. Для получения социального вычета по расходам (на лечение, обучение, страхование), произведённым, например, в 2018 году, можно подать налоговую декларацию в 2019 году. Вернуть социальный налоговый вычет можно в течение 3-х лет с момента возникновения расходов. Поэтому если расходы были произведены в 2018 году, то подать декларацию за 2018 год можно не только в 2019 году, но и в 2020 и 2021.

В одну декларацию возможно включить расходы и на лечение, и на обучение, и на страхование, если они были произведены в одном и том же году. В эту же декларацию можно включить и имущественный налоговый вычет.

Вернуть имущественный вычет можно начиная с года, в котором возникло право на его получение. Остатки такого вычета, в отличие от социального, могут переноситься на следующие годы. Если родители являются пенсионерами, то подать документы можно за предыдущие 4 года, а не 3.

Срок камеральной проверки налоговым органом для всех видов вычетов — 3 месяца, срок перечисления денежных средств на расчётный счёт — 1 месяц.

Вычет через работодателя

Налоговый вычет — и социальный, и имущественный — можно получить через работодателя, но нужно перед этим подтвердить это право в ФНС. Достоинства такого способа в том, что:

- родителям не нужно ждать окончания календарного года;

- родителям не нужно подготавливать и направлять в налоговый орган декларацию по форме 3-НДФЛ;

- работодатель обязан предоставить работнику вычет с начала календарного года независимо от того, в каком месяце было выдано уведомление о подтверждении права на вычет. Кроме того, если работодатель уже удержал налог, то он обязан сделать перерасчёт с начала года и вернуть работнику сумму, подтверждённую налоговым органом.

Читайте по теме: Инструкция: как оформить декларацию для возврата налогов онлайн

Физические лица в РФ обязаны платить налоги с получаемых доходов (НДФЛ). Из зарплаты каждого работающего человека в пользу государства бухгалтерией отчисляется 13 %. Начиная с 2000 г. граждане имеют право получать налоговый вычет на детей. Данный вычет называется стандартным и подразумевает уменьшение подоходного налога. О налоговом вычете на детей подробно рассказывается в нашей статье.

Что такое налоговый вычет на детей

После трудоустройства каждый работник, имеющий одного либо нескольких детей, имеет право на получение налогового вычета – денежных выплат от государства. Для получения налогового вычета на детей сотрудникам нужно подать заявление в определенной форме в бухгалтерию организации.

Спустя какое-то время после подачи заявления сумма, выдаваемая в качестве зарплаты сотрудника, увеличится. Однако не нужно думать, что такое повышение дохода – это прибавка за детей. Суть налогового вычета заключается в том, что размер подоходного налога для сотрудников-родителей на некоторый период времени снижается.

Положения, в которых прописано то, каким образом и в каком размере можно получить налоговый вычет на детей, содержатся в статье 218 Налогового кодекса РФ.

Если вы ранее не знали о налоговом вычете на детей, не стоит переживать: получить налоговый вычет на детей можно за истекшие 36 месяцев.

Кому полагается и какова сумма налогового вычета на ребенка

Кто же имеет право на налоговый вычет на детей? Ответ прост: каждый официальный представитель ребенка будь то родитель, опекун или усыновитель.

Стоит иметь в виду, что если и муж, и жена от предыдущих браков имеют по одному ребенку, то рожденный ими общий ребенок считается третьим.

Обратите внимание! Родители получают право на налоговый вычет только в том случае, если они материально обеспечивают своих детей.

В 2019 году налоговый вычет выплачивается на каждого ребенка:

- не достигшего 18 лет;

- обучающегося очно, являющегося аспирантом, ординатором, курсантом до 24 лет (денежные средства возвращаются в размере, не превышающем 12 000 руб. в месяц).

Граждане лишаются права на получение налогового вычета, если их дети:

- достигли совершеннолетия либо закончили учебное учреждение; или им исполнилось 24 года, хотя учеба продолжается;

- вступили в официальный брак;

- скончались.

Налоговый вычет на детей высчитывается персонально в каждом отдельном случае по следующим критериям:

- очередность рождения ребенка в семье;

- состояние здоровья ребенка;

- возраст и пр.

Суммы налоговых вычетов в месяц для родителей, имеющих на попечении детей:

| Характеристики | Сумма |

| Первый ребенок налогоплательщика | 1 тысяча 400 рублей |

| Второй ребенок налогоплательщика | 1 тысяча 400 рублей |

| Третий и последующие дети налогоплательщика | 3 тысячи |

| Несовершеннолетний ребенок-инвалид Ребенок-инвалид I или II группы в возрасте до 24 лет, являющийся студентом вуза |

12 тысяч |

| Несовершеннолетний ребенок-инвалид, находящийся на попечении официальных представителей Ребенок-инвалид инвалид I или II группы в возрасте до 24 лет, являющийся студентом очного отделения вуза, воспитывающийся в приемной семье, опекунами либо попечителями |

6 тысяч |

Важно понимать, что в таблице указаны не те суммы, которые могут быть возвращены, а те суммы, которые не облагаются 13 % налогом. На практике это выглядит так: некий гражданин Н. – отец троих несовершеннолетних детей, следовательно, размер льготы, на которую он имеет право, будет равняться (1 400 + 1 400 + 3 000) * 0,13 = 754 руб/мес.

Второй официальный представитель детей может рассчитывать на такой же вычет при условии, если получает легальный доход, с которого выплачивает налоги.

Читайте также: «Материнский капитал в 2019 году: как получить и на что можно потратить»

Посмотрим на примере. В январе 2019 года заработная плата Смирновой составила 35 000 руб. Имея двух детей в возрасте до 18 лет, не являющихся инвалидами, Смирнова может получить налоговый вычет равный 2 800 руб (из расчета 1 400 рублей на ребенка).

Получается, что благодаря налоговому вычету Смирнова экономит 364 руб. в месяц.

Также стоит отметить, что некоторые официальные представители детей по закону могут рассчитывать на получение налогового вычета в двойном размере. Это правило применимо к тем родителям, которые занимаются воспитанием детей в одиночку, и данный факт установлен в судебном порядке. В частности, под действие этого правила попадают следующие случаи:

- один из родителей признан без вести пропавшим;

- кто-то из родителей умер естественной или насильственной смертью.

Официальный статус родителя, воспитывающего ребенка в одиночку, прекращается по факту вступления родителя в брак. Как только это происходит, родитель утрачивает законное право на получение налогового вычета на детей в двойном размере.

Невозможно осуществлять выплаты родителю, если он:

- не трудоустроен;

- находится в отпуске в связи с беременностью или в декрете до достижения ребенком возраста полутора лет;

- находится на учете на бирже труда.

Кто имеет право на получение двойного налогового вычета на детей

В законе № 117 зафиксировано право граждан на получение налогового вычета на детей в двойном размере.

Родитель, имеющий официальное подтверждение, что он воспитывает детей в одиночку (к примеру, в результате развода), должен написать на рабочем месте заявление, в котором следует обозначить причину получения налогового вычета в двойном размере. В том случае, если данный сотрудник вновь заключит брак, налоговый вычет на детей сократится до прежних норм.

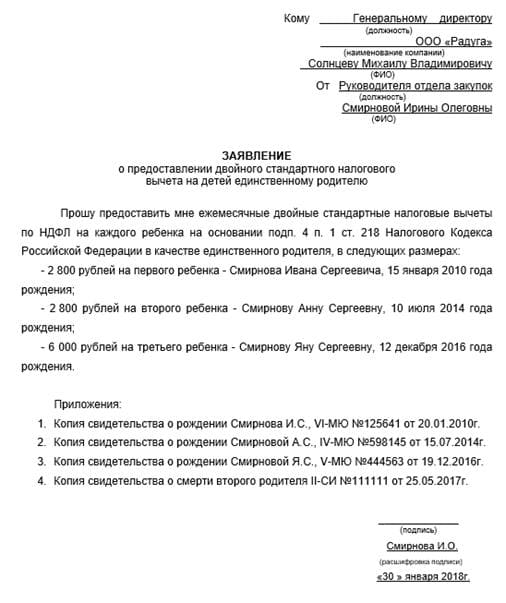

Воспитывающему детей в одиночестве родителю следует подавать заявление по следующему образцу:

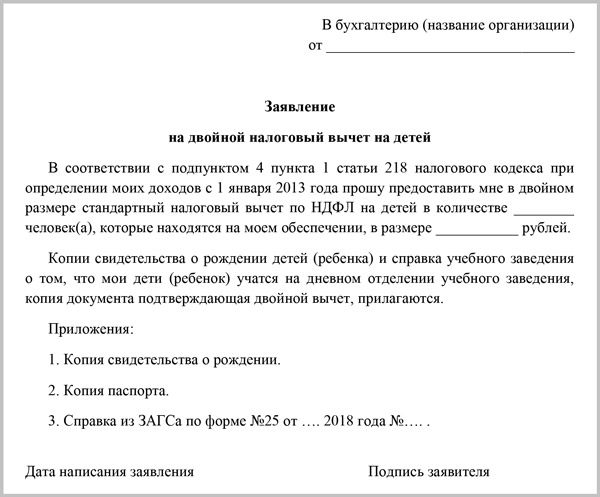

Иногда один из родителей, будучи официально трудоустроенным, по определенным причинам отказывается оформлять на себя налоговый вычет на детей. В этом случае право это сделать переходит ко второму родителю, также имеющему официальное место работы. Чтобы все было по закону, о сложившейся ситуации нужно сообщить в бухгалтерию по месту работы. После этого первый родитель должен написать отказ от получения налогового вычета на детей, а второй – о желании получать компенсацию в двойном размере. Поступить таким образом могут только те, кто воспитывает своих либо приемных детей.

В данном случае следует оформить заявление на налоговый вычет на детей в 2019 году по следующей форме:

Шаблон заявления на получение налогового вычета на детей в двойном размере можно скачать по ссылке:

Налоговый вычет двойной_образец заявления.

Документы для оформления налогового вычета на детей

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Для получения налогового вычета на детей следует в бухгалтерии по месту работы написать заявление и приобщить к нему следующие документы:

- копию свидетельства о рождении или усыновлении ребенка;

- копию паспорта со штампом о заключении брака либо свидетельство о регистрации брака, если законные представители ребенка женаты;

- справку из учреждения образования, подтверждающую, что ребенок является студентом дневного отделения (если это так и есть);

- справку об инвалидности, если это соответствует действительности.

Ниже приведен полный список всех требующихся документов:

| Взаимосвязь между получателем вычета и детьми | Необходимые документы |

| родной родитель | оригинал свидетельства о рождении детей; копии страниц № 16-17 из паспорта. |

| приемный родитель | родительское удостоверение; договор о приеме в семью на воспитание. |

| супруг(-а) родного или приемного родителя | регистрационное свидетельство о заключении брака; копия страницы паспорта, содержащая сведения о вступлении в брак. |

| усыновитель | свидетельство о прохождении процедуры усыновления; справка из органов опеки. |

| опекун либо попечитель | устанавливающие права справки из органов опеки |

| для несовершеннолетних детей | ксерокопия паспорта на страницах № 16-17; свидетельства о рождении детей. |

| для материального обеспечения детей, для родителей разведенных, лишенных прав, зарегистрированных по разным с детьми адресам | заявка от второго родителя на принятие участия в обеспечении детей; документы, подтверждающие перевод алиментов; для проживающих совместно требуется подтверждение в виде справки из ЖКХ. |

| для обеспечения детей до 24 лет, являющихся студентами вузов | справка об обучении |

| на обеспечение ребенка-инвалида | медицинское заключение об инвалидности в виде справки |

| одинокий родитель, претендующий на налоговый вычет в двойном размере | свидетельство о рождении детей, в котором в одной из граф «родитель» стоит прочерк; свидетельство с записью об отце со слов матери и подтверждающая ситуацию и одинокий статус справка; свидетельство о смерти одного из родителей либо о признании его без вести пропавшим; копия пустой страницы паспорта для отметок о браке; для опекунов – документ о назначении опекунства для единственного лица. |

| для получения удвоенной компенсации в пользу одного из супругов-родителей | заявление от одного родителя об отказе от компенсации в пользу второго; бланк 2-НДФЛ с места работы родителя-отказника. |

Также родитель-налогоплательщик, получающий компенсацию и содержащий своих детей, по месту работы должен предоставить не только документы, подтверждающие право на налоговый вычет, но и заявление. Как правило, такое заявление подается один раз, но если меняются какие-либо обстоятельства, связанные с получением вычета, родитель должен будет написать его заново.

Принять документы должен бухгалтер, он же произведет и расчет вычета. Бывают случаи, когда налогоплательщик обращается с заявлением о предоставлении вычета на детей в середине или даже в конце года. В этом случае вы получите налоговый вычет на детей с НДФЛ за весь отработанный период в текущем году и не потеряете в деньгах.

Ежегодно действие вычета будет продлеваться автоматически, а значит, повторно заявление о предоставлении компенсации писать не надо. Однако если в семье появится еще один ребенок либо произойдет изменение жизненных обстоятельств (смена работы, новый брак, усыновление), заявление нужно будет написать еще раз.

Читайте также: «Налоговый вычет за обучение: пошаговая инструкция по оформлению»

Шаблон заявления на предоставление налогового вычета на детей можно скачать Образец заявления_стандартный налоговый вычет.

В случае смены работы в текущем году вам необходимо предоставить в бухгалтерию с предыдущего места работы справку 2-НДФЛ. Это необходимо для того, чтобы бухгалтер, приняв во внимание ваши предыдущие доходы, высчитал, переступили вы уже лимит в 350 тыс. руб. или еще нет. При его превышении теряется право на вычет.

Налоговый вычет на лечение ребенка

Помимо стандартного налогового вычета на детей, в 2019 году граждане имеют право получить социальный вычет на лечение ребенка (ст. 219 Налогового кодекса РФ). Получить данный вычет можно в том случае, если:

- лечение проводилось в РФ;

- родители ребенка официально трудоустроены и платят налоги;

- лечение оплачивали сами родители, а не ФОМС.

Важно! Предельный размер суммы лечения, с которой возможно осуществить годовой вычет, равен 120 тыс. руб. Соответственно, максимальный размер налогового вычета на ребенка в 2019 году будет равен 120000 * 13 % = 15600 рублей. В том случае, если ребенок находился на дорогостоящем лечении, определять вычет будут отдельно.

Для получения налогового вычета на лечение ребенка следует предоставить в ФНС документы, свидетельствующие о том, что родители израсходовали собственные деньги. Осуществить это можно только в конце года. С 2016 года можно подать заявление по месту работы, однако предоставить соответствующие документы в ИФМС для подтверждения своих прав на получение налогового вычета на лечение детей все равно необходимо. Это возможно сделать в любой момент в течение года. Предоставление подтверждающих документов является достаточным основанием, чтобы работодатель начал высчитывать вычет из вашей заработной платы.

Получить компенсацию средств возможно, если они были потрачены:

- на вызов платной скорой помощи;

- на диагностику и лечение;

- на санаторно-курортное лечение;

- на приобретение расходников и лекарств, указанных в списке Постановления Правительства РФ.

Порядок предоставления налогового вычета на ребенка

Стандартный налоговый вычет по НДФЛ на ребенка могут получить граждане, выплачивающие налоги с официального дохода и обеспечивающие одного или нескольких детей.

Шаг 1. Сделать копии всех документов, которые подтверждают ваше право на получение налогового вычета на детей.

Шаг 2. Если речь идет о предоставлении налогового вычета родителю, воспитывающему ребенка в одиночку, следует приложить документ, подтверждающий этот факт.

Шаг 3. Опекуны и попечители также должны предоставить копию документа, подтверждающего факт опекунства либо попечительства.

Шаг 4. На имя работодателя написать заявление о получении налогового вычета на детей, сопроводив его копиями всех документов, удостоверяющих право получения компенсации.

Для того чтобы правильно посчитать размер причитающегося налогового вычета, нужно учесть очередность детей по датам их рождения. Старший по возрасту ребенок, вне зависимости от того, выплачивается на него компенсация либо нет, является первым в очередности рождения.

Иногда случается так, что гражданин в течение года не получает налоговые вычеты или получает их в неполном размере. В такой ситуации налогоплательщик имеет право на перерасчет, чтобы использовать льготу по максимуму, подав декларацию по НДФЛ в ФМС по месту жительства в конце года.

Для этого налогоплательщику нужно:

Шаг 1. Заполнить налоговую декларацию (по форме 3-НДФЛ) в конце года.

Шаг 2. Получить справку с места работы о том, какие средства были начислены и удержаны из заработной платы в текущем году по форме 2-НДФЛ.

Шаг 3. Сделать ксерокопии всех документов, удостоверяющих право получения налогового вычета на детей.

Шаг 4. Предоставить в ФНС по месту жительства декларацию и заявление на предоставление стандартного налогового вычета на детей, а также копии документов, подтверждающих это право.

Если в поданной декларации о налогах определена сумма к возврату из бюджета, следует обратиться в налоговую службу с заявлением о возврате налога (вместе с декларацией или после камеральной налоговой проверки).

Возврат уплаченного налогового излишка производится в течение месяца после обращения с заявлением в ФНС, но не раньше, чем закончится камеральная налоговая проверка (п. 6 ст.78 Налогового кодекса РФ).

Примеры расчета стандартного налогового вычета на ребенка

Пример 1. Один ребенок, живущий в полной семье.

Ежемесячный доход супруга без учета налогообложения — 30 000 рублей, а супруги — 25 000 рублей. Оба родителя желают получать вычет и подали соответствующие заявления. Каждый их них написал заявление на использование стандартного налогового вычета. Без учета вычета размер их конечного дохода будет равняться:

С учетом стандартного налогового вычета на 1 ребенка:

Пример 2. Двое детей, проживающих в неполной семье (с одним законным представителем).

Так, содержать двоих детей может, к примеру, вдова. В этом случае ей положен налоговый вычет на 2 детей в двойном размере. Предположим, что заработная плата матери равна 40 000. Без вычета она составит: 40 000 * 13 % = 5 200, а 40 000 – 5 200 = 34 800 рублей.

С учетом вычета размер дохода будет высчитываться таким образом: 40 000 – 1 400 – 1 400 = 37 200. Однако в рассматриваемой ситуации налоговый вычет назначается в двойном размере, следовательно, из полученной величины следует еще раз вычесть обозначенные суммы: 37 200 – 1 400 – 1 400 = 34 400 – это как раз та сумма, которая подлежит налогообложению: 34 400 * 13 % = 4 472. В конечном итоге заработная плата будет равняться: 40 000 – 4 472 = 35 528 руб.

Пример 3. Трое детей, проживающих в полной семье.

Предположим, что каждый из супругов, официально трудоустроенных и желающих получать налоговый вычет на детей, зарабатывают по 50 000 рублей.

Без учета налогового вычета на детей размер зарплаты каждого супруга составит: 50 000 * 13 % = 6 500 и 50 000 – 6 500 = 43 500 руб. С учетом компенсации конечный доход будет рассчитываться так: 50 000 – 1 400 – 1 400 – 3 000 = 44 200, следовательно, размер налога равен 44 200 * 13 % = 5 746 рублей, а з/п 50 000 – 5 746 = 44 254 рубля у каждого родителя.

Если супруг откажется от получения налогового вычета на детей в пользу жены, его заработная плата составит 43 500 рублей. Заработная плата матери, как многодетного родителя, получающего налоговый вычет на детей в двойном размере, при этом будет равняться: 50 000 — (1 400 + 1 400 + 3 000) — (1 400 + 1 400 + 3 000) = 38 400, следовательно, 38 400 * 13 % = 4 992 и 50 000 — 4 992 = 45 008 рублей.

Пример 4. Усыновленный ребенок-инвалид и родной ребенок, проживающие с двумя родителями.

Если в семье работает только один из супругов, предположим, отец, получать налоговый вычет на детей в двойном размере он не сможет. При расчете заработной платы (исходя из того, что она равна 30 000) будет приниматься во внимание тот факт, что один из детей является инвалидом и находится в статусе усыновленного.

В этом случае заработная плата будет равна: 30 000 – 1 400 – 12 000 = 16 600, следовательно, 16 600 * 13 % = 2 158, а 30 000 – 2 158 = 27 842 — конечная з/п усыновителя.

Если супруга также устроится на работу официально, но при этом откажется от налогового вычета на детей в пользу мужа, его заработная плата будет равна: 30 000 — (1 400 + 12 000) — (1 400 + 12 000) = 3 200, налог 3 200 * 13 % = 416, следовательно, 30 000 – 416 = 29 584 руб. – это заработная плата родителя (он же усыновитель), получающего налоговый вычет в двойном размере на двух детей, один из которых инвалид.

Пример 5. Ребенок-инвалид, проживающий с одним опекуном.

Если заработная плата опекуна равна 30 000 рублей без учета налога, то после удержания налога она составит 26 100 рублей. Поскольку ребенок-инвалид воспитывается лишь одним опекуном, то рассчитывать заработную плату этому опекуну будут с учетом налогового вычета в двойном размере: 30 000 – 6 000 – 6 000 = 18 000, следовательно, 18 000 * 13 % = 2 340 и 30 000 – 2 340 = 27 660 — таков конечный размер заработной платы.

Пример 6. Четверо детей, проживающих в неполной семье.

Мозова Т. В. воспитывает четверых детей в возрасте 16, 15, 8 и 5 лет.

Ежемесячно женщина зарабатывает 40 000 рублей.

Мозова Т. В. обратилась к своему руководству с заявлением о получении стандартного налогового вычета на всех детей. На содержание двоих старших детей положено по 1 400 рублей на каждого, а младших – по 3 000 рублей ежемесячно.

Проведя вычисления, получаем, что совокупный размер налогового вычета составляет 8 800 руб/мес.

Именно такую сумму будут вычитать из дохода Мозовой Т. В. вплоть до августа (включительно), когда налогооблагаемый доход за текущий год составит 350 000 рублей.

Каждый месяц Мозовой Т. В. будет рассчитываться НДФЛ исходя из суммы 31 200 рублей (40 000 ежемесячного дохода минус 8 800 рублей налогового вычета на детей):

НДФЛ = (40 000 – 8 800) х 13 % = 4 056 руб.

В результате Мозова Т. В. получит 35 944 рубля.

Если бы Мозова Т. В. не писала заявление о предоставлении налогового вычета на детей и не получала его, то НДФЛ для нее рассчитывали бы так:

НДФЛ = 40 000 х 13 % = 5 200 руб., доход за вычетом НДФЛ составил бы 34 800 руб.

Сроки получения и лимит налоговых вычетов на детей

Налоговый вычет предоставляется до тех пор, пока ребенок не достигнет совершеннолетия. Примечательно, что если ребенку исполнится 18 лет в начале года, то получать налоговый вычет вы имеете право до окончания года. Если дети продолжают обучение на очном отделении (вне зависимости от того, платно или бесплатно), то пользоваться налоговым вычетом родители могут весь период учебы своего ребенка (до возраста ребенка 24 года максимум). Предположим, что ваш сын получил диплом и выпустился из учебного заведения в июне, значит со следующего месяца вы перестанете получать налоговый вычет.

Если на старших детей вычет уже не дают, их всё равно учитывают при предоставлении вычета на младших братьев и сестер. Если у вас, к примеру, трое детей, а старшие двое давно выросли и вы за них ничего не получаете, налоговый вычет на 3-го ребенка всё равно останется 3 000 рублей.

На детей-инвалидов вычет больше: 12 000 рублей родителям и 6 000 рублей опекунам и попечителям. Этот вычет суммируется с обычным детским вычетом. Например, если ребенок-инвалид родился первым или вторым, каждый родитель получит два вычета: 1400 и 12 000 рублей — и сэкономит 1 742 рубля. Если ребенок третий в семье, от налога освободят 3 000 и 12 000 рублей — родители сэкономят по 1 950 рублей. Это положение подтверждается и судебной практикой, о чем говорится в п. 14 Обзора, утв. Президиумом ВС 21.10.2015.

Читайте также: «Как вести семейный бюджет, чтобы выйти на новый уровень комфорта»

Налоговые вычеты на детей – это часть программы государственной поддержки граждан, получающих невысокую заработную плату. Именно поэтому введен годовой лимит. Получать налоговый вычет в течение всего года можно, если ежемесячная заработная плата не будет превышать 29 166 руб.

Исходя из этого легко посчитать, что если ваша зарплата составляет 50 000 рублей, то годовой лимит в 350 000 рублей будет исчерпан в августе и вычет будет прекращен, а вам до конца года придется платить НДФЛ от полного размера зарплаты.

Таким образом, 350 000 рублей — это наибольший размер дохода, в пределах которого вы имеете право получать налоговый вычет на ребенка в год.

Случается, что в условиях кризиса зарплату задерживают на несколько месяцев либо сотрудник находится на больничном. В таких ситуациях вычет переносят на следующий месяц и суммируют.

Однако если кризис носит длительный характер и до конца года заработные платы так и не были выплачены, то вычет сгорит и на будущий год не перенесется.

Спорные ситуации при получении налогового вычета на детей

Иногда получение налогового вычета на детей сопряжено с возникновением некоторых спорных ситуаций. Этот вопрос стоит рассмотреть более подробно.

Ситуация 1. Сотрудник, который за несколько последних истекших месяцев не получал заработную плату, по факту не имел дохода. Такая ситуация может возникнуть в результате пребывания:

- на больничном;

- в неоплачиваемом отпуске;

- в отпуске по уходу за ребенком.

Однако по закону следует определять размер вычета даже за то время, когда работник не получал заработной платы. Таким образом сотрудник получит все надлежащие средства при получении дохода, облагаемого налогом.

К сожалению, если получение официального дохода не возобновилось до окончания текущего года, то вычеты не будут перенесены, а сгорят.

Ситуация 2. Был достигнут максимальный лимит дохода размером в 350 тысяч рублей в год. Если один из родителей этот порог перешагнул, а второй нет, то необходимо, чтобы первый супруг официально посредством подачи заявления оформил передачу прав на получение налогового вычета в пользу второго.

Ситуация 3. В том случае, если гражданин был лишен родительских прав, он все еще может получать налоговый вычет на детей, но лишь при условии, если продолжает материально их содержать посредством выплаты алиментов.

Ситуация 4. Согласно законодательству возможно получение налогового вычета и за детей, проживающих или пребывающих долгое время за границей. Для получения компенсации в этом случае нужно предоставить документ от иностранных органов, подтверждающий, что ребенок живет или находится на обучении в определенном государстве. Право на получение налогового вычета на детей сохраняется и в том случае, если ребенок временно прекращает обучение.

Иногда происходят ситуации, которые нельзя отнести ни к одному из упомянутых выше случаев. В таких обстоятельствах необходимо получить консультацию у компетентных в этом вопросе специалистов, которые разъяснят, как следует поступить. Имейте в виду, что в органы ФНС вы можете обращаться по любым вопросам, касающимся налоговой сферы.

Изменения налогового вычета на детей в 2019 году

Что касается налогового вычета на ребенка-инвалида в 2019 году, то он определяется как совокупный. Иными словами, каждый из законных представителей имеет право на получение вычета на ребенка-инвалида (размер колеблется от 6 000 до 12 000 рублей) и стандартного вычета в зависимости от очередности появления на свет ребенка с инвалидностью. Исходя из этого, величина налогового вычета увеличивается на 1 400 – 3 000 рублей.

Приведем пример. В семье Денисовых воспитывается двое детей, младший из которых инвалид. На здорового старшего ребенка родители могут получить вычет равный 1 400 руб., в то время как на 4-летнюю младшую дочь с ограниченными возможностями начисляется стандартный налоговый детский вычет (1 400 руб.) и вычет за родного ребенка-инвалида (12 000 руб.). Таким образом, совокупный налоговый вычет на младшего ребенка равен 12 000 + 1 400 = 13 400 руб.

Обратите внимание! Родители имеют право получать налоговые вычеты за ребенка с I или II группой инвалидности до достижения последним 24-летнего возраста. За ребенка с III группой инвалидности налоговый вычет получают до достижения им 18 лет.

Читайте также: «Как приумножить деньги: практические советы и лучшие способы инвестиций»

Обращаться по поводу получения налогового вычета на детей с 2019 года можно исключительно по месту работы: ФНС и служба опеки более не рассматривают эти вопросы. Исключение может быть сделано для тех граждан, которым работодатель не предоставил вычет либо предоставил его в меньшем, нежели положено, размере. Если сложилась такая ситуация, гражданин, уплачивающий налоги с официального дохода, имеет право обратиться с заявлением на получение и перерасчет вычета за детей в налоговую инстанцию.

Стоит иметь в виду следующие важные моменты:

- Расчет налогового вычета на детей производится за последний год, однако если сотрудник сменил работу в середине года, то будет учитываться его доход, с которого удерживался НДФЛ, с предыдущего места.

- В случаях, если с получаемого дохода налоги уплачивались частично, то учитываться будет только та часть, которая облагалась налогом. Например, сотруднику была выделена материальная помощь в размере 9 000 рублей, однако НДФЛ был удержан только с суммы в 5 000 рублей, следовательно, для расчета вычета нужно будет брать именно пять тысяч, а не девять.

- Если сотрудник в организации совмещает несколько должностей, то при вычислении налогового вычета на детей берется совокупный доход. Если же имеет место внешнее совмещение, то вычет рассчитывается только исходя из дохода с основной работы.

- В случае, когда годовой доход превысил допустимый порог в 350 000 рублей, родитель имеет полное право отказаться от налогового вычета на детей в пользу второго супруга.

Также правительство проанонсировало несколько возможных нововведений, однако нельзя утверждать, что они точно будут реализованы:

- повышение максимального размера налогового вычета на детей для многодетных семей в 10 раз;

- освобождение от уплаты НДФЛ родителей, получающих менее 30 000 руб. заработной платы.

Резюмируя вышесказанное, стоит повторить, что размер налогового вычета на детей может варьироваться в пределах от 1 400 до 12 000 рублей в зависимости от очередности рождения и состояния здоровья ребенка. Еще в 2017 году на рассмотрение был вынесен вопрос о назначении дополнительных льгот при получении стандартного налогового вычета для многодетных и малоимущих семей, однако решение по нему до сих пор не принято.

Предыдущая запись

Сколько отложить на черный день: рассчитываем «толщину» финансовой подушки безопасности

Если у работников есть дети, то в большинстве случаев их доходы облагаются НДФЛ не полностью. Такие сотрудники имеют право на стандартные вычеты. Но уменьшить сумму налога и, значит выдать на руки побольше денег, вы можете лишь, получив от работника заявление. Правда, далеко не все знают, что такое вообще стандартные вычеты и когда о них заявлять. Чтобы вы не тратили время на объяснения, выдайте сослуживцу эту памятку — в ней есть все подсказки.

Вопрос № 1. Что такое стандартные вычеты на детей и есть ли у меня право на них?

Вообще стандартные вычеты — это суммы, которые бухгалтерия вычтет из вашей заработной платы, прежде чем рассчитать с нее налог на доходы физических лиц (НДФЛ). В итоге на руки вы получите больше денег. Ведь налог вам рассчитают уже не со всей суммы зарплаты, а с разницы между ней и размером вычета.

📌 Реклама Отключить

Стандартный вычет вы можете получить на каждого своего ребенка, которому не исполнилось 18 лет. На детей постарше, но младше 24 лет, заявить на вычет тоже удастся. Но при условии, что они обучаются по очной форме. Это могут быть студенты, аспиранты, интерны, ординаторы, курсанты.

Важная деталь. Право на детские вычеты есть до тех пор, пока сумма заработной платы, подсчитанная нарастающим итогом с января, не превысит 280 000 руб. за год.

Вопрос № 2. А на какую сумму уменьшат мой доход?

Общая сумма детского вычета зависит прежде всего от того, сколько у вас детей. При этом размер вычета на каждого ребенка может быть разный — смотря какой он у вас по счету. Например, если ребенок является в семье первым или вторым, то вычет на него равен 1400 руб. в месяц. На третьего и более младших детей вычет составит 3000 руб. Такая же сумма полагается вам, если ребенок является инвалидом.

📌 Реклама Отключить

Важно, что размер вычета на третьего и более младших детей не зависит от того, достигли ли ваши старшие дети 18 (24) лет. Покажем на примере.

Пример: Расчет зарплаты для работника, у которого есть право на стандартные детские вычеты

Заработная плата менеджера Иванова О. П. составляет 15 000 руб. То есть его доход в течение налогового периода не превышает 280 000 руб. Налог на доходы с зарплаты Иванова бухгалтерия рассчитывает по ставке 13 процентов. У Иванова есть трое детей — 27, 25 и 15 лет. На двух старших детей сотрудник получать стандартные вычеты не может. Им уже исполнилось 24 года. А вот на младшего ребенка Иванов вправе заявить стандартный вычет в размере 3000 руб.

Давайте сначала посмотрим, какую сумму менеджер получит, если не заявит право на стандартный вычет по НДФЛ. И результат сравним с тем, сколько Иванов получит, если бухгалтерия предоставит вычет на ребенка.

📌 Реклама Отключить

Итак, налог с заработной платы без учета стандартного вычета равен 1950 руб. (15 000 руб. х 13%). То есть на руки в такой ситуации выдадут заработную плату в размере 13 050 руб. (15 000 — 1950). Теперь предположим, что Иванов заявил стандартный вычет в размере 3000 руб. Это означает, что налог будет рассчитан не с 15 000 руб., а с 12 000 руб. (15 000 — 3000). Он составит 1560 руб. (12 000 руб. х 13%). И на руки менеджер уже получит не 13 050 руб., а 13 440 руб. Казалось бы, разница невелика — всего 390 руб. в месяц. Но в год — это уже 4680 руб. Согласитесь, неплохая экономия.

Вопрос № 3. Это максимальные размеры вычетов — 1400 и 3000 руб.?

Вообще, да. Но есть два случая, когда можно удвоить размер любого детского вычета.

Первый: вы являетесь единственным родителем для ребенка. Второй случай — другой родитель отказался в вашу пользу от своего стандартного вычета.

📌 Реклама Отключить

Единственные родители получают на первого и второго ребенка по 2800 руб. в месяц. На третьего и более младших детей — по 6000 руб. в месяц. Единственные родители получают такие вычеты до тех пор, пока не вступят в брак. О таком событии надо сообщать в бухгалтерию.

Если же ваш супруг (супруга) отказался по своему месту работы от стандартного вычета на ребенка в вашу пользу, принесите такое заявление от него. В этом случае вычеты обоих родителей надо сложить.

Вопрос № 4. То есть если я в разводе и воспитываю ребенка один, то мне полагается удвоенный вычет?

Нет, развод не означает, что вы стали единственным родителем. Речь о таковом идет, когда второй родитель умер, или он не был указан в свидетельстве о рождении ребенка. Либо когда второй родитель вписан в свидетельство о рождении ребенка со слов матери. В последнем случае, чтобы подтвердить право на удвоенный вычет, вам надо принести из ЗАГСа справку по форме № 25. Той, что утверждена постановлением Правительства РФ от 31 октября 1998 г. № 1274.

📌 Реклама Отключить

Вопрос № 5. За какие месяцы я получу стандартный вычет, если мой ребенок родился в 2013 году?

Вычет вы начнете получать с того месяца, в котором родился ребенок. Даже если в бухгалтерию о рождении ребенка вы сообщите с опозданием. Главное, успейте это сделать до конца года. Иначе вычет за 2013 год вы сможете получить, только обратившись лично в налоговую инспекцию. В этом случае вам придется предоставить в налоговую декларацию по форме 3-НДФЛ.

Вопрос № 6. А если ребенку скоро исполнится 18 (24) лет, то до какого месяца я буду получать вычет?

В такой ситуации вы будете получать вычет до конца года, в котором ребенку исполнится 18 (24) лет. Впрочем, если ваш ребенок является студентом, аспирантом, ординатором или интерном, он может закончить институт раньше. До того, как достигнет 24 лет. В этом случае право на вычет вы потеряете тут же. То есть с того месяца, в котором ребенок прекратит учиться по очной форме.

📌 Реклама Отключить

Вопрос № 7. Что мне надо сделать, чтобы бухгалтерия предоставила вычет на ребенка?

Напишите заявление — их образцы вы можете получить в бухгалтерии. В нем укажите ФИО ребенка, на которого хотите получить вычет по НДФЛ, дату рождения. Кроме того, уточните, каким по счету является ребенок в семье.

К заявлению обязательно приложите копию свидетельства о рождении ребенка. Если ему уже исполнилось 18 лет, но он учится по очной форме, то помимо прочего представьте справку из института (колледжа).

Возможно, что ребенок, на которого вы хотите получить вычет, является третьим по счету (четвертым, пятым и т. д.). Тогда предоставьте еще и копии свидетельств о рождении всех ваших детей. Даже если вычеты вы будете получать не на всех. Это подтвердит, что вы имеете право на вычеты в повышенном размере. Ведь на третьего и каждого следующего ребенка размер вычета равен 3000 руб.

📌 Реклама Отключить

Если вы где-то работаете еще кроме нашей компании, принесите от этих организаций справки по форме 2-НДФЛ. Предоставляя детский вычет, бухгалтерия учтет все ваши зарплатные доходы.

НДФЛ-вычет на студента: а сдал ли он сессию?

Актуально на: 21 июня 2018 г.

Каждый работающий родитель, у которого есть доходы, облагаемые НДФЛ по ставке 13%, имеет право на детский налоговый вычет, если (пп. 4 п. 1 ст. 218 НК РФ):

- ребенку еще нет 18 лет;

- ребенку от 18 до 24 лет, и при этом он является учащимся по очной форме обучения (школьником, студентом, курсантом, интерном, аспирантом, ординатором). Для целей вычета не имеет значения, учится ребенок в России или за рубежом, а также платно или за счет бюджетных средств.

Чтобы получить вычет, работник должен предоставить в бухгалтерию своего работодателя (п. 3 ст. 218 НК РФ):

- заявление на вычет;

- свидетельство о рождении ребенка;

- справку из учебного заведения, подтверждающую, что ребенок действительно является учащимся по очной форме.

Справка. Кроме родителей вычет вправе получить супруг (супруга) родителя, усыновитель, опекун, попечитель, приемный родитель, а также супруг (супруга) приемного родителя. Размер вычета зависит от того, на какого ребенка по счету предоставляется вычет (первого, второго, третьего и т.д.), является ли ребенок инвалидом и является ли родитель единственным для ребенка (пп. 4 п. 1 ст. 218 НК РФ).

Период предоставления вычета

Стандартный вычет на ребенка предоставляется ежемесячно до того месяца, в котором доход работника превысит 350 тыс. руб. нарастающим итогом с начала календарного года. Начиная с месяца, в котором указанный предел был превышен, вычет не предоставляется.

Вместе с тем, вычет на несовершеннолетнего ребенка родитель вправе получать до конца того года, в котором ему исполнилось 18 лет. А вот на ребенка старше 18 лет, учащегося по очной форме, вычет предоставляется до конца месяца, в котором его обучение было прекращено (Письмо Минфина от 06.11.2012 N 03-04-05/8-1251). Если, к примеру, в июне 2018 года ребенок получит диплом об окончании образовательной организации, то уже с июля вычет на него не положен.

Понятно, что прекратить обучение ребенок может по разным причинам. Одно дело – успешное окончание учебы, другое – отчисление в связи с несдачей зачетов или экзаменов. Последнее может произойти со студентом как в зимнюю, так и в летнюю сессию. Поэтому имеет смысл требовать у работников – родителей учащихся справки о том, что их дети продолжают свое обучение по очной форме, дважды в год. К примеру, в январе и в июле.

Если же ребенку исполнилось 24 года, но при этом он продолжает учиться по очной форме, то со следующего месяца вычет его родителю также предоставляться не должен (Письма Минфина от 28.02.2017 N 03-04-05/11163, от 22.10.2014 N 03-04-05/53291).