Содержание

- Назначение вспомогательных производств

- Счет 23 в бухгалтерском учете

- Проводки по 23 счету «Вспомогательные производства»

- Примеры операций и проводок по 23 счету

- Бухгалтерский учет на счете 23

- Общая характеристика 23 счета

- Что по дебету счета 23

- Как закрыть 23 счет

- Что по кредиту 23 счета

- Примеры корреспонденции счетов 23

- Особенности использования 23 счета

- Вспомогательное производство в строительстве

- Вспомогательное производство — примеры и проводки

- План счетов. Счет 23 «Вспомогательные производства»

Счет 23 бухгалтерского учета — это активный калькуляционный счет «Вспомогательные производства», предназначен для обобщения информации о затратах производств, являющихся подсобными (вспомогательными) для основного производства при обособленном учёте. С помощью типовых проводок и практических примеров рассмотрим специфику применения 23 счета и особенности учета затрат вспомогательных производств.

Назначение вспомогательных производств

На крупных предприятиях в организационной структуре могут быть выделены вспомогательные подразделения, занимающиеся обслуживанием основного производства и, как правило, не производящие продукции.

Например, к вспомогательным производствам относятся:

- энергетические цеха по электроэнергии, газу, пару и других различных видов энергии;

- транспортное хозяйство по обслуживанию транспорта;

- ремонтные мастерские по ремонту ОС;

- мастерские по изготовлению строительных деталей, инструментов, запасных частей или обогащению строительных материалов в строительных организациях;

- вспомогательные подразделения по возведению нетитульных сооружений;

- добыче камня, гравия, песка, в том числе других нерудных материалов;

- лесозаготовке и лесопилению;

- засолке, сушке, консервированию с/х продуктов и т.д.

Тем не менее вспомогательные производства могут также оказывать услуги сторонним покупателям.

Расходы вспомогательного производства могут быть прямыми, то есть по непосредственной деятельности и частично косвенными по управлению и обслуживанию.

Счет 23 в бухгалтерском учете

Для учета затрат вспомогательных производств в бухгалтерском учете служит калькуляционный 23 счет:

- по дебету счета учитываются затраты вспомогательного производства;

- по кредиту отражается фактическая себестоимость услуг вспомогательного производства, оказанных основному производству или сторонним заказчикам;

- остаток по счету на конец месяца показывает стоимость незавершенного производства:

Аналитический учёт по 23 счёту бухгалтерского учёта ведут по видам производств.

Проводки по 23 счету «Вспомогательные производства»

Корреспонденция и основные проводки по счету «Вспомогательные производства» представлены ниже в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 08.03/01 | 23/08.03 | Оприходование ОС из своей ремонтной мастерской | ОС-1, 301-АПК |

| 10 | 23 | Стоимость услуг по доставке материалов от поставщиков | 134-АПК, 4-П, 4-С, 301-АПК |

| 15 | 23 | Отражение услуг вспомогательных производств при заготовлении материалов | Расчёт распределения услуг,

301-АПК |

| 20.03 | 23.01 | Отражение ремонта оборудования/механизмов промышленных (подсобных) производств в своей ремонтной мастерской | 302-АПК |

| 21 | 23.01 | Учтены собственные полуфабрикаты | 264-АПК, Отчёт по распределению услуг |

| 23 | 23 | Встречные услуги вспомогательных производств | 301-АПК,

Бухгалтерская справка |

| 28 | 23 | Отнесение стоимости забракованной продукции (работ/услуг) вспомогательных производств | Акт о браке продукции,

Бухгалтерская справка |

| 29 | 23 | Отнесение стоимости работ/услуг вспомогательного производства по обслуживанию производств/хозяйств | 301-АПК, ТТН и т.д. |

| 41 | 23 | Оприходование продукции вспомогательного производства | Бухгалтерская справка, Приёмо-сдаточная накладная |

| 23 | 68 | Начисление суммы платежей в дорожные фонды | Бухгалтерская справка |

| 23 | 69 | Начисление единого социального налога в ФСС, ПФР и т.д. | Т-49, Расчёт определения доли единого налога,

Бухгалтерская справка |

| 23 | 70 | Начисление оплаты труда работникам | Т-49,136-АПК,

137-АПК и т.п. |

| 23 | 71 | Оплата различных расходов через подотчётных лиц | АО-1 + документы на покупку МПЗ |

| 23 | 73.03 | Списание в расходы компенсации за использование личного авто персонала для нужд производства | Договор на использование личного транспорта,

Бухгалтерская справка |

| 23 | 76.08 | Отражение арендатором суммы аренды (на балансе) | Договор аренды, Расчёт платежей по договору,

Бухгалтерская справка |

| 23 | 91.01 | Отражение излишек незавершенного производства | ИНВ-19,

Приказ руководителя |

| 23 | 94 | Включение в затраты стоимости недостающих МЦ/потерь | ИНВ-3, ИНВ-19,

Приказ руководителя |

| 23 | 96 | Включение в издержки отчислений в резерв будущих расходов /платежей вспомогательных производств | Бухгалтерская справка, Расчёты по резервам |

Примеры операций и проводок по 23 счету

Пример 1. Выполнение работ для нужд сторонней организации

Допустим, ремонтная организация ООО «Весна» имеет вспомогательное производство. По итогам выполнения работ для ООО «Лето» выручка вспомогательного цеха составила 59 000руб., в т.ч. НДС – 9 000руб., расходы по выполнению работ – 29 000руб.

В ООО «Весна» выполнение работ для нужд сторонней организации отражено следущими проводками по 23 счету:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 23 | 10/70/69 | 29 000 | Учтены расходы по выполненным работам | 261-АПК, 264-АПК, 267-АПК, 265-АПК, 136-АПК, 137-АПК, Т-49, Бухгалтерская справка |

| 62 | 90.01 | 59 000 | Учтена выручка по реализации | Акт сдачи-приёмки ремонтных работ |

| 90.02 | 23 | 29 000 | Расходы списаны | Отчёт о распределении услуг вспомогательного производства, 301-АПК |

| 90.03 | 68 НДС | 9 000 | НДС начислен | Акт сдачи-приёмки ремонтных работ |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт сдачи-приёмки ремонтных работ, Бухгалтерская справка-расчёт |

Пример 2. Учет расходов на нужды основного и обслуживающего производств

Допустим, ООО «Весна» имеет котельную для вспомогательного и обслуживающего производства. По итогу отчётного периода расходы производств составили:

- основное (готовая продукция) – 150 000руб.;

- обслуживающее – 31 000руб.;

- вспомогательное (теплоэнергия) – 60 000руб.

Согласно учётной политики ООО «Весна» расходы вспомогательного производства распределяет в пропорции с прямыми расходами на содержание производств.

Расходы на нужды основного и обслуживающего производств в ООО «Весна» отражены проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 10/70/69 | 150 000 | Отражены затраты основного производства | Акт о списании ТМЦ, Рапорт о движении деталей и т.д. |

| 29 | 10/70/69 | 31 000 | Отражены затраты обслуживающего производства | |

| 23 | 10/70/69 | 60 000 | Отражены затраты вспомогательного производства | 261-АПК, 264-АПК, 267-АПК, 265-АПК/ 136-АПК, 137-АПК,

Т-49, Бухгалтерская справка |

| 20 | 23 | 37 344 | Списание расходов вспомогательного производства на содержание основного производства | 102-АПК, ОС-3 |

| 29 | 23 | 7 718 | Списание расходов вспомогательного производства на содержание обслуживающего производства | 301-АПК, ТТН и т.п. |

Бухгалтерский учет на счете 23

Некоторым предприятиям в помощь основному производству приходится открывать вспомогательные производства. В этом случае есть отдельный в бухгалтерском учете счет 23.

Общая характеристика 23 счета

Согласно Плану счетов финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), 23-й счет бухгалтерского учета – это «Вспомогательные производства».

Данный счет затрат 23 предназначен для обобщения информации о расходах производств, которые являются вспомогательными (подсобными) по отношению к основному производству организации.

В частности, счет номер 23 используют для учета затрат производств, обеспечивающих:

- снабжение разными типами энергоресурсов – электричеством, паром, газом, воздухом и др.;

- транспортное обслуживание;

- ремонт ОС;

- изготовление инструментов, штампов, запасных частей;

- производство строительных деталей, конструкций или обогащение строительных материалов (больше актуально для строительной сферы);

- возведение временных сооружений;

- добычу камня, гравия, песка и других нерудных материалов;

- заготовку леса, его распил;

- засолку, сушку и консервирование сельхозпродукции и т. д.

Кроме того, 23 счет – активный.

Отметим, что сальдо счета 23 на конец месяца показывает стоимость незавершенного производства.

Аналитический бухучет по счету 23 ведут по видам производств.

Что по дебету счета 23

Сотрудники в бухгалтерии на 23 счете по дебету отражают:

- прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг;

- косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств;

- потери от брака.

Как закрыть 23 счет

Когда необходимо закрытие счета 23, прямые расходы, связанные непосредственно с выпуском продукции/выполнением работ/оказанием услуг, списывают на счет 23 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Также см. «Учет материально производственных запасов».

Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, берут на списание в счет 23 со счетов:

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы».

ИМЕЙТЕ В ВИДУ При целесообразности расходы по обслуживанию производства можно учитывать непосредственно на счете 23 без предварительного накапливания на счете 25 «Общепроизводственные расходы».

Потери от брака списывают на счет 23 с кредита счета 28 «Брак в производстве».

Что по кредиту 23 счета

Здесь при операциях по счету 23 отражают суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Их списывают со счета 23 в дебет счетов:

- 20 «Основное производство» – при отпуске продукции (работ, услуг) основному производству;

- 29 «Обслуживающие производства и хозяйства» – при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

- 90 «Продажи» – при выполнении работ и услуг для сторонних организаций;

- 40 «Выпуск продукции (работ, услуг)» – при использовании этого счета для учета затрат на производство и др.

Примеры корреспонденции счетов 23

Далее показаны возможные вариации учета затрат 23 счета – с какими счетами он корреспондирует.

|

По дебету |

По кредиту |

| 02 Амортизация основных средств

04 Нематериальные активы 05 Амортизация нематериальных активов 07 Оборудование к установке 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов |

07 Оборудование к установке

08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки |

Особенности использования 23 счета

Обычно предприятие распределяет расходы вспомогательных производств между видами продукции, а также иными своими подразделениями (например, обслуживающим хозяйствами) пропорционально выбранной базе.

Также см. «Что нужно знать бухгалтеру про обслуживающие производства и хозяйства».

Выбор базы распределения затрат 23 счета зависит от:

- технологической специфики конкретной организации;

- ее структуры затрат;

- других факторов.

ПРИМЕР

Между видами основного производства затраты вспомогательных можно распределять пропорционально:

- зарплате основных производственных рабочих;

- стоимости отпущенных в производство материалов;

- размеру производственных цехов;

- численности персонала и т. д.

Вспомогательное производство в строительстве

Дементьев А. Ю., генеральный директор ООО «Аудит — Эскорт»

Журнал «Учет в строительстве» № 5/2011

Нередко для изготовления стройматериалов и конструкций, ремонта основных средств и для других целей строительные компании организуют вспомогательные подразделения. Какие особенности следует учитывать при их создании? Каков порядок учета в этих подразделениях?

Организация учета: специальных требований нет

Конкретный порядок ведения учета по вспомогательному производству определяется компаниями самостоятельно учетной политикой.

Никаких нормативных требований по организации такого учета, кроме общих требований по ведению бухгалтерского учета в строительной компании, в настоящее время нет.

Лет 20 и более назад, когда организация бухгалтерского учета строго регламентировалась ведомственными инструкциями, требования по ведению учета вспомогательного производства существовали. Сейчас же они не имеют нормативного характера.

Тем не менее для примера приведем порядок ведения учета вспомогательного производства в строительных организациях, действовавший в прошлые годы. Его можно принять за основу при организации указанного учета в современных условиях.

Виды производств и затрат

В соответствии с Планом счетов бухгалтерского учета информация о затратах производств, которые являются вспомогательными для основного производства, обобщается на счете 23 «Вспомогательные производства».

В строительных организациях на указанном счете могут быть выделены в аналитике следующие производства и затраты на них:

– обслуживание различными видами энергии (электроэнергия, пар, газ и др.);

– транспортное обслуживание;

– ремонт основных средств;

– изготовление строительных материалов и конструкций;

– возведение временных нетитульных сооружений;

– иные производства в зависимости от характера деятельности организации.

Обслуживание различными видами энергии

Под обслуживанием различными видами энергии следует понимать обобщение информации о расходах организации на выработку, в частности, электроэнергии, пара и тепла собственными подстанциями, генераторами, котельными и иным оборудованием для использования этих видов энергии в производственном процессе, а также для отпуска на сторону. Сюда входят расходы на приобретаемое для этих целей сырье и материалы, зарплата рабочих, занятых данными видами производств, амортизация задействованных основных средств, накладные расходы. При этом отдельно ведется учет по производству каждого вида энергии. По окончании отчетного периода общая сумма расходов на производство конкретного вида энергии определяет себестоимость единицы выработанной энергии. Та часть энергии, которая была израсходована на производство, списывается на счет учета основного производства, в себестоимость выполняемых работ. А та часть энергии, которую продали на сторону, списывается на счета учета реализации. Для обобщения информации об общих расходах на энергию здесь же учитывается стоимость приобретенной на стороне энергии, которая в конце отчетного периода списывается на основное производство.

Транспортное обслуживание

Расходы на транспортное обслуживание включают в себя амортизационные отчисления по транспортным средствам (сюда не относятся строительные машины и оборудование), зарплату водителей, стоимость запчастей, расходных материалов, топлива, а также иные затраты, связанные с содержанием и эксплуатацией транспортных средств, и накладные расходы. По окончании отчетного периода сумма расходов на транспортное обслуживание относится на счет учета основного производства. Стоимость таких затрат, осуществленных для оказания услуг на сторону, списывается на счета учета реализации. Стоимость расходов на приобретенные сторонние транспортные услуги также целесообразно проводить через это производство, что даст обобщенную информацию обо всех транспортных расходах за данный период.

Ремонт основных средств

Указанные затраты целесообразно обобщать как отдельное производство при наличии отдельного ремонтного цеха, занимающегося ремонтом основных средств. Здесь учитывается стоимость расходных материалов и запчастей, зарплата рабочих ремонтного цеха, накладные расходы и т. д. Как и в предыдущих производствах, расходы на ремонт основных средств списываются на счета учета основного производства.

Изготовление материалов и конструкций

Данные расходы включают в себя стоимость сырья и материалов, зарплату рабочих, занятых на этом производстве, амортизацию основных средств, накладные и иные расходы. Изготовленные материалы и конструкции приходуются на счета учета материально-производственных запасов по фактической себестоимости их изготовления. На конец отчетного периода определяется остаток незавершенного производства материалов и конструкций, сумма которого переходит на следующий отчетный период.

Возведение временных сооружений

Расходы на строительство временных нетитульных сооружений учитываются как отдельное производство по фактической стоимости их возведения. К ним относятся затраты на используемые материалы и конструкции, зарплата рабочих, занятых строительством этих объектов, амортизация применяемых основных средств, накладные расходы, иные затраты, включая услуги и работы сторонних организаций. До тех пор пока временное сооружение не построено, расходы на его возведение не списываются. После окончания строительства временного сооружения устанавливается его фактическая себестоимость и оно приходуется на счета учета материально-производственных запасов или основных средств (в соответствии с имеющимися критериями).

Учитываем особенности

Следует также помнить о некоторых нюансах. Например, если расходы какого-либо вспомогательного производства используются другим вспомогательным производством. В этом случае по окончании отчетного периода сумма указанных расходов списывается с одного вспомогательного производства и относится в стоимость расходов по другому производству, которое использовало результат работы первого вспомогательного производства.

Общепроизводственные расходы могут включаться в стоимость затрат вспомогательного производства, если они потреблялись последним. И наоборот: расходы вспомогательного производства могут относиться на общепроизводственные расходы, если они потреблялись для общепроизводственных целей. Часть общехозяйственных расходов распределяется на вспомогательные производства в соответствии с учетной политикой организации. Также и затраты вспомогательного производства, если они потреблялись аппаратом управления, относятся на общехозяйственные расходы. Приведем основные бухгалтерские проводки по учету вспомогательных производств:

ДЕБЕТ 23 КРЕДИТ 10

– списана стоимость израсходованных материалов и сырья;

ДЕБЕТ 23 КРЕДИТ 70, 69

– отражена сумма начисленной зарплаты и взносов во внебюджетные фонды рабочих вспомогательного производства;

ДЕБЕТ 23 КРЕДИТ 02

– начислена амортизация использованных во вспомогательном производстве основных средств;

ДЕБЕТ 23 КРЕДИТ 60

– отражена стоимость сторонних работ и услуг, использованных вспомогательными производствами;

ДЕБЕТ 23 КРЕДИТ 26 (25)

– распределена часть общехозяйственных (общепроизводственных) расходов на вспомогательные производства;

ДЕБЕТ 10 КРЕДИТ 23

– оприходованы материалы и конструкции, изготовленные во вспомогательном производстве;

ДЕБЕТ 20 КРЕДИТ 23

– списаны на себестоимость работ услуги вспомогательных производств;

ДЕБЕТ 23 КРЕДИТ 23

– отражены услуги одного вспомогательного производства для нужд другого вспомогательного производства;

ДЕБЕТ 25 (26) КРЕДИТ 23

– списаны услуги вспомогательных производств на общепроизводственные (общехозяйственные) расходы;

ДЕБЕТ 62 КРЕДИТ 91

– реализованы услуги вспомогательного производства на сторону;

ДЕБЕТ 91 КРЕДИТ 68

– начислен НДС с реализации;

ДЕБЕТ 91 КРЕДИТ 23

– списана себестоимость реализованных на сторону услуг вспомогательного производства.

Налоговый учет

Для целей налогообложения расходы вспомогательного производства могут учитываться и как материальные расходы (стоимость изготовленных материалов и конструкций, выработанной энергии, временных сооружений и т. д.), и как прочие расходы (расходы на ремонт основных средств), и как амортизация основных средств (временных сооружений, зачисленных в состав основных средств). В данном случае необходимо проанализировать характер таких затрат и найти в главе 25 Налогового кодекса РФ соответствующую статью расходов. При этом, согласно пункту 1 статьи 252 Налогового кодекса РФ, расходами признаются обоснованные и документально подтвержденные затраты, при условии что они произведены для осуществления деятельности, направленной на получение дохода.

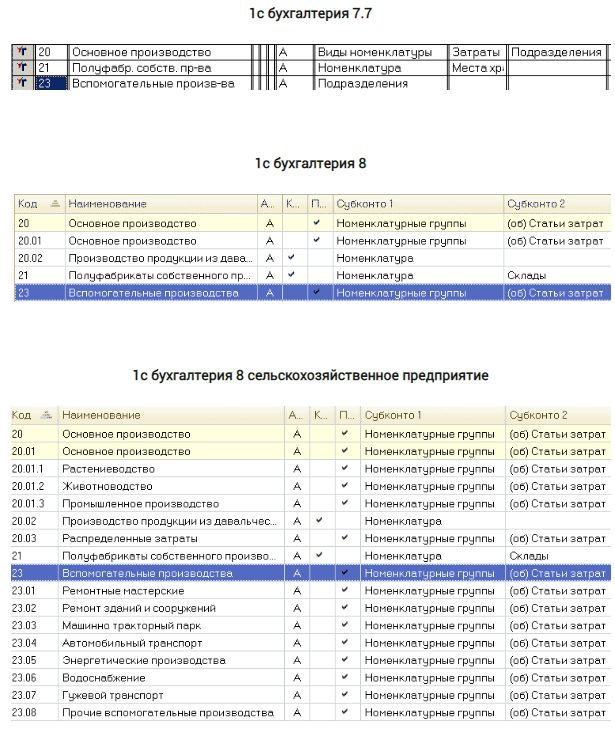

В этой статье мы поговорим о 23 счете вспомогательного производства. Посмотрим, что особенного имеется в нем, по сравнению со счетом основного производства.

23 счет относится к учету вспомогательного производства. Что о нем можно сказать? Ну, например, что этот счет собирает в себе информацию о затратах и расходах предприятия, которые направлены на оказание помощи в работе основного производства.

Учет вспомогательного производства подразумевает, что его готовая продукция не относится к продукции основой деятельности, а только помогает работе основного производства.

Результатом вспомогательного производства может быть физический объект, который будет считаться материальным сырьем для основного производства. Также может быть услуга, которую оказывает вспомогательное производство основному. Целью этой статьи будет кратко посмотреть, как организовывается бухгалтерский учет вспомогательного производства. Для этого в плане счетов мы можем найти счет 23 вспомогательные производства. Как всегда, сразу же предлагаю посмотреть на характеристики этого счета в плане счетов различных программ 1С. 📌 Реклама Отключить

Когда будете рассматривать, сравнивайте, как выглядит 23 счет вспомогательного производства и 20 счет основное производство.

Давайте немного подумаем над тем, что мы увидели, что это означает, и что мы сможем увидеть, когда будем вести бухгалтерский учет.

Во-первых, мы видим, что счет 23 — счет активный, имеет субконто, а в бухгалтерии 8 еще имеет и субсчета.

Во-вторых, количество и название субсчетов среди обычной бухгалтерии и бухгалтерии сельскохозяйственного предприятия отличаются. Безусловно, в программе для сельхоза 23 счет сделан намного подробнее, чем в предыдущих программах.

В-третьих, мы знаем что 23 счет вспомогательного производства помогает основному производству, при этом сам является обычным производством, как и 20 счет. Следовательном, мы ожидаем, что 23 должен иметь такие же характеристики, что и 20 счет.

📌 Реклама Отключить

Сделаем следующие выводы. В бухгалтерии 7.7 — 23 счет никак не совпадает с 20, тем самым показывая нам, что учет вспомогательного производства здесь практически невозможен, если только не вмешаться программистам в программу. А в бухгалтерии 8 между обычной и сельскохозяйственной мы видим у 23 счета схожие настройки с 20 счетом. Это говорит нам, что с 23 счетом в этих программах уже можно работать.

А в сельскохозяйственной бухгалтерии 23 счет за счет субсчетов детализирует вспомогательное производство.

За счет субсчетов выделяются виды вспомогательного производства: «ремонтные мастерские», «машинно-тракторный парк», «автомобильный транспорт» и др. Продолжая рассматривать дальше 23 счет учета вспомогательного производства мы видим, что он активный. Следовательно, все свои затраты будет накапливать по Дебету счета. А выпуск подготовленного сырья или изготовленной запчасти к оборудованию, а также оказанная услуга — пойдет из Кредита счета. Давайте рассмотрим несколько ситуаций. 📌 Реклама Отключить

Вспомогательное производство — примеры и проводки

Вспомогательные производства для осуществления своей работы часто используют транспортные средства. Все, что связано с транспортным средством, пойдет в расходы. К примеру, бензин, солярка, техосмотры, заработная плата водителя и налоги с нее, амортизация. Не забудем про помещение (гараж): электричество, коммунальные платежи и др. Такие расходы оформляются проводкой:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

Идем дальше.

Вспомогательное производство очистило стволы деревьев, тем самым подготовило кругляк для будущего производства досок. Произошло оказание услуги или работы отдельным цехом внутри всей производственной деятельности предприятия. Производство досок — это основная деятельность предприятия. Подготовка кругляка — это отдельное действие для получения сырья в производство. Итак, готовое сырье из вспомогательного производства перейдет на склад материалов следующей проводкой:

📌 Реклама Отключить

ДЕБЕТ 10 — КРЕДИТ 23

Такой же проводкой мы оформим изготовление каких-либо запасных частей к оборудованию нашего предприятия, которое сделало вспомогательное производство.

Не забываем, что вспомогательное производство оказывает еще и услуги: подвезти что-то, отремонтировать что-то. Услуги — это такой же выпуск, как и выпуск физических объектов. Услуги могут оказываться как основному производству, что является основным делом, так и предприятию в целом. Например, для работы вспомогательного производства с основным производством, мы сделаем проводку:

ДЕБЕТ 20 — КРЕДИТ 23

А если какой-то транспорт был задействован для обслуживания управления фирмы (отвозили делегацию и пр.), то проводка будет следующая:

ДЕБЕТ 26 — КРЕДИТ 23

Одной из интересных проводок будет проводка, оформляющая такую ситуацию:

📌 Реклама Отключить

«Автотранспорт вспомогательного производства отвозит продукцию на железнодорожный вокзал/порт. Некоторые рабочие из вспомогательного производства задействованы в погрузке/разгрузке продукции в момент, когда нужно ее отвезти на вокзал и на вокзале перегрузить в контейнеры для отправки».

Интерес здесь вызывает ситуация, что эти расходы предприятия уже не относятся к производству продукции, согласны? Здесь уже готовую продукцию везут «на встречу» к покупателю. Т.е. вспомогательное производство своими ресурсами помогает продавать готовую продукцию. Расходы (транспорт, зарплата и т.д.) пойдут на 23 счет. А вот выпуск этой услуги пойдет в коммерческие расходы. Иными словами, будет сделаны такие проводки:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

и

📌 Реклама Отключить

ДЕБЕТ 44 — КРЕДИТ 23

Итак, подводя итог , отметим последнее, чего мы не коснулись. Опять же посмотрите на 23 счет, смотрите в план счетов 1С бухгалтерия 8. Видите, какие у счета 23 вспомогательное производство субконто? Их минимум 3: «подразделение» , «номенкалтурные группы», «статьи затрат». Каждое субконто позволяет организовать гибкий учет, т.е. сделать нужную детализацию.

Например, «субконто подразделение» помогает вести учет по цехам, бригадам. «Субконто статьи затрат» позволит увидеть конкретные названия понесенных предприятием затрат/расходов, для создания готовой продукции (материальный объект или услуга). Самые основные статьи затрат/расходов — это сырье, амортизация ОС, зарплата и налоги с нее, и всякого рода услуги других организаций для нашего производства. Самым интересным будет субконто «номенклатурные группы». Благодаря этому субконто мы можем организовать производство в целом по отраслям: производство конфет, производство тортов, производство кирпичей, производство досок. А можем сделать большую детализацию: шоколад Молочный, шоколад Горький, шоколад Молочный с Лесным орехом, кирпич силикатный, кирпич красный и т.д. Иными словами, можно довести детализацию основного производства до отдельного вида продукции. 📌 Реклама Отключить

Однако, за сильной детализацией появятся трудности учета прямых затрат на производство.

План счетов. Счет 23 «Вспомогательные производства»

Бухгалтерский учет ~ план счетов >>

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих:

обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.);

транспортное обслуживание;

ремонт основных средств;

изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях);

возведение (временных) нетитульных сооружений;

добычу камня, гравия, песка и других нерудных материалов;

лесозаготовки, лесопиление;

засолку, сушку и консервирование сельскохозяйственных продуктов и т.д.

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23 «Вспомогательные производства» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 «Вспомогательные производства» со счетов 25″Общепроизводственные расходы» и 26 «Общехозяйственные расходы». При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 «Вспомогательные производства» (без предварительного накапливания на счете 25 «Общепроизводственные расходы»). Потери от брака списываются на счет 23 «Вспомогательные производства» с кредита счета 28 «Брак в производстве».

По кредиту счета 23 «Вспомогательные производства» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 «Вспомогательные производства» в дебет счетов:

20 «Основное производство» — при отпуске продукции (работ, услуг) основному производству;

29 «Обслуживающие производства и хозяйства» — при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

90 «Продажи» — при выполнении работ и услуг для сторонних организаций;

40 «Выпуск продукции (работ, услуг)» — при использовании этого счета для учета затрат на производство и др.

Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 «Вспомогательные производства» ведется по видам производств.

Счет 23 «Вспомогательные производства» корреспондирует со счетами

|

по дебету |

по кредиту |

|

02 Амортизация основных средств |

07 Оборудование к установке |

Бухгалтерский учет ~ план счетов >>