Содержание

- Возвращаем авансы на УСНО и уменьшаем доходы

- Погашаем обязательство вернуть аванс без перечисления денег

- СИТУАЦИЯ 1. У контрагента есть перед вами денежный долг по другому договору, и вы проводите взаимозачетст. 410 ГК РФ

- СИТУАЦИЯ 2. В счет «неиспользованного» аванса вы поставите другие товары (выполните другие работы, окажете другие услуги)

- СИТУАЦИЯ 3. Вместо денег за так и не выполненные вами работы или услуги вы передадите какое-то имущество фирмы

- СИТУАЦИЯ 4. Деньги будут считаться предоставленными вам взаймы

- Возвращаем аванс, полученный в неденежной форме

- Аванс возвращаем не тому, от кого получили

- Возвращаем деньги, которые ранее ошибочно признали в доходах в качестве аванса

- Оформляем возврат аванса на УСН

- Уточненку подавать не нужно

- ИП применяет УСН с объектом налогообложения «доходы минус расходы». При поставке товара право собственности на товар переходит к ИП-покупателю на его складе.Бывают случаи поставки некачественного товара и его возврата, возврата качественного товара, недопоставки товара.В случае возврата товаров поставщику считается ли это продажей по УСН?

- Каковы особенности возврата товара с НДС при УСН

- Случаи возврата товара

- Позиция Минфина и ФНС по поводу возврата товара с НДС упрощенцем

- Возврат товара от упрощенца

- Отражение в бухгалтерском учете

- Какими документами оформляется возврат товара

- Итоги

- Возврат товара поставщику упрощенцем

- Вычет НДС при возврате товара от «упрощенца»

- Возврат товара поставщику на УСН от покупателя на ОСНО

- При возврате товаров поставщику-упрощенцу счет-фактура не выставляется

- Возврат товара при УСН

- При возврате брака продавцу-«упрощенцу» не нужен счет-фактура с выделением НДС

- Возврат товара спецрежимником

- Учет возврата товара поставщику: необходимые проводки

- Возврат товара в 2019 году

- Документы при возврате товаров от покупателя на УСН

- Основания для возврата

- Возврат товара покупателем на УСН поставщику на ОСНО

- Какими документами оформить возврат товара

- Как оформляются корректировочные счета-фактуры

- Вывод

- Возврат товара при упрощенке

- Возврат нереализованного товара продавцу

- Возврат некачественноготовара продавцу

- УСН: доходы при возврате аванса

- Как учесть возврат аванса

- УСН — возврат аванса от поставщика

- Если объект «доходы», то могут возникнуть споры

- Учет возвращенного аванса при объекте «доходы минус расходы»

- Возврат оплаты от поставщика при усн

- Возврат аванса покупателю при УСН

- Будет ли считаться обратной реализацией возврат товара поставщику? Нужно ли включать сумму возврата для расчета налога по УСН? Как отразить в бухгалтерском и налоговом учете возврат товара поставщику в данной ситуации

- Оформляем возврат аванса на УСН

- Возврат аванса от поставщика: бухгалтерский и налоговый учет

- Как отразить в учете организации (покупателя), применяющей УСН, приобретение товара и последующий возврат части непроданного товара

- Какие особенности возврата товара с НДС при УСН

- Возврат аванса при УСН: налоговые сложности (Баразненок Н

- Возврат товар при усн

- Возвращаем авансы на — УСНО и — уменьшаем доходы

- Если упрощенцу возвращаются ранее уплаченные им суммы

- Какие возвращаемые суммы — не доход

- Когда возвращенные суммы признаются в доходах

Возвращаем авансы на УСНО и уменьшаем доходы

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 июня 2013 г.

Содержание журнала № 12 за 2013 г.Н.А. Мартынюк, эксперт по налогообложению

На упрощенке полученный аванс включается в доходы. Если потом вы этот аванс по каким-то причинам вернули, на его сумму нужно уменьшить налоговые доходы того квартала, в котором аванс возвращенп. 1 ст. 346.17 НК РФ. Разбираемся, как применять это правило в некоторых неоднозначных ситуациях.

Сумму возвращаемого аванса нужно записать в Книге учета доходов и расходов (далее — Книга) в графе 4 раздела I с минусом. А в графе 2 — написать реквизиты документа, который подтверждает возврат аванса.

Погашаем обязательство вернуть аванс без перечисления денег

Например, договариваетесь с контрагентом, что вместо возврата денег:

- передадите ему какие-то свои ОС или поставите какие-либо товары (работы, услуги);

- зачтете с ним взаимные обязательства, если он вам должен по другому договору;

- будете считать сумму аванса предоставленной вам взаймы под проценты (подробнее каждый из вариантов мы рассмотрим ниже).

Можно ли в таких случаях вычесть из налоговых доходов сумму аванса?

Сомнения возникают из-за формулировки в НК того правила, которое и предписывает уменьшать на возвращенные авансы доходы текущего периодаабз. 3 п. 1 ст. 346.17 НК РФ. Там сказано о «возврате сумм, ранее полученных в счет предварительной оплаты». Что понимать под возвратом сумм: только передачу денег или же любой способ погашения обязательства по возврату аванса?

Аналогичная формулировка есть и в гл. 21 НК, посвященной НДСп. 5 ст. 171 НК РФ. И действие этой нормы Минфин распространяет исключительно на случаи возврата денег, хотя суды с ним не всегда согласны (об этом см.  , 2011, № 15, с. 8). Однако применительно к упрощенке он свою позицию в официальных письмах пока не высказывал.

, 2011, № 15, с. 8). Однако применительно к упрощенке он свою позицию в официальных письмах пока не высказывал.

Мы обратились к специалисту Минфина за разъяснением.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОСОЛАПОВ Александр Ильич Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

КОСОЛАПОВ Александр Ильич Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“В п. 1 ст. 346.17 НК прямо сказано, что доходы нужно уменьшать «в случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты…». Поэтому уменьшение доходов должно производиться только на сумму возврата денежных средств. Зачет взаимных требований и иные неденежные формы погашения задолженности в данном случае не предусмотрены — при их использовании доходы уменьшать нельзя”.

Можно ли с этим поспорить либо оформить отношения так, чтобы вернуть налог с аванса без спора?

СИТУАЦИЯ 1. У контрагента есть перед вами денежный долг по другому договору, и вы проводите взаимозачетст. 410 ГК РФ

Например, контрагент перечислил вам аванс в счет поставки яблок. Поставка не состоялась, и вы должны вернуть аванс. Однако до этого вы ему отгружали груши на ту же или бо´льшую сумму. И он за них еще не расплатился. И вы зачитываете ваш долг по возврату аванса в счет долга покупателя по оплате груш. В результате ваше обязательство вернуть аванс погашается. Одновременно считается полученным ваш доход от реализации груш. Его нужно показать в Книгест. 346.24, п. 1 ст. 346.17 НК РФ. А вот с уменьшением дохода налоговики, как видим из приведенного выше мнения специалиста Минфина, могут и не согласиться. При желании с ними можно поспорить.

Аргумент тут вот какой. Если не уменьшать доходы, возникнет двойное налогообложение. Получится, что одну и ту же полученную от покупателя сумму вы включили в налоговую базу дважды. А этого быть не должноп. 3 ст. 3 НК РФ. На то, что два раза облагать налогом один и тот же доход неправомерно, указывали и судыПостановления ФАС МО от 29.03.2012 № А40-66886/11-99-299, от 13.10.2011 № А40-102956/10-4-530; ФАС ЦО от 08.11.2007 № А48-5635/06-8; ФАС СЗО от 03.04.2006 № А56-2051/2005. Чтобы двойного налога не было, как раз и нужно на дату проведения зачета вычесть из текущих доходов сумму «возвращенного зачетом» аванса за яблоки. Документом-основанием, реквизиты которого нужно записать в графу 2 Книги, будет:

- <или>акт (соглашение) о зачете с покупателем;

- <или>ваше одностороннее заявление о зачете при наличии подтверждения, что вторая сторона ваше заявление получилап. 4 Информационного письма Президиума ВАС от 29.12.2001 № 65.

В результате зачет никак не повлияет на налоговую базу за квартал. Но это совсем не означает, что такие записи в Книге можно вовсе не делать. Ведь инспекторы при выездной проверке все равно доначислят доход от реализации груш как полученный в результате зачета. При этом уменьшение дохода на «возвращенный зачетом» аванс за яблоки добровольно вряд ли примут во внимание. И для того чтобы они это уменьшение учли, вам придется сдавать уточненку либо указывать на это в возражениях на акт проверки.

СИТУАЦИЯ 2. В счет «неиспользованного» аванса вы поставите другие товары (выполните другие работы, окажете другие услуги)

То есть назначение денег не меняется: они как были авансом, так им и остались. Только теперь это аванс, например, не за яблоки (в счет несостоявшейся поставки которых и были получены деньги), а за груши. Как лучше оформить эту договоренность, зависит от того, подписан ли уже к моменту такой «переброски» аванса договор на поставку груш.

Вы только собираетесь подписывать договор на поставку груш. Лучше этого не делать, а внести изменения в договор на поставку яблок. Для этого составьте к нему дополнительное соглашение, которым вы поменяете предмет договора: поставку яблок заменить на поставку груш в такой-то срок. В результате уменьшать доходы на аванс не придется. Просто когда вы отгрузите груши, налоговый доход от их реализации признавать будет не нужно, ведь аванс за них раньше уже попал в доходы (когда был еще авансом за яблоки).

Вы уже подписали договор на поставку груш, и какая-то из сторон начала его исполнять (например, некоторую часть аванса покупатель уже перечислил). Тут есть два варианта:

- <или>попросить у покупателя письмо об уточнении платежа, которым перечислен аванс за яблоки. В нем он напишет, что, мол, допустил в такой-то платежке ошибку и перечисленную сумму нужно считать авансом не за яблоки по договору № 1, а за груши по договору № 2. Конечно, это возможно, только если на дату платежа договор на поставку груш уже был заключен. В результате сумму этого аванса в доходах больше показывать не нужно: ни со знаком минус, ни — при отгрузке груш — со знаком плюс;

- <или>если уточнить платеж невозможно, остается заключить к обоим договорам допсоглашение о «переброске» аванса с одного договора на другой (образец см. в

, 2013, № 2, с. 60). В момент его подписания ваше обязательство вернуть аванс по первому договору — за яблоки — прекращается. А значит, нужно показать это в Книге уменьшением доходов. Одновременно считается полученным аванс по второму договору — за груши. Его нужно записать в Книге как доход текущего квартала.

, 2013, № 2, с. 60). В момент его подписания ваше обязательство вернуть аванс по первому договору — за яблоки — прекращается. А значит, нужно показать это в Книге уменьшением доходов. Одновременно считается полученным аванс по второму договору — за груши. Его нужно записать в Книге как доход текущего квартала.

Поскольку возврата денег не было, инспекция при проверке может уменьшение дохода вычеркнуть. Аргумент в пользу вашего права уменьшить доход — такой же, как и в ситуации 1.

СИТУАЦИЯ 3. Вместо денег за так и не выполненные вами работы или услуги вы передадите какое-то имущество фирмы

Например, вы подрядились построить забор, получили от заказчика аванс, но забор так и не построили и теперь обязаны аванс вернуть. Вместо денег вы хотите отдать автомобиль вашей фирмы, на что заказчик согласен.

Если невозможно заменить задним числом договор подряда на договор купли-продажи автомобиля и получить от заказчика письмо об уточнении платежа (превращающее платеж из аванса за подрядные работы в аванс за автомобиль), лучше поступить так. Заключите с заказчиком отдельный договор купли-продажи автомобиля по цене, равной сумме аванса, который вы должны вернуть. А после того как вы автомобиль ему передадите, проведите зачет взаимных требований. Затем действуйте так же, как и в ситуации 1.

Не забудьте, что если вы применяете «доходно-расходную» УСНО и продаете ОС или НМА, стоимость которых уже учли в расходах менее 3 лет назад (или менее 10 лет назад — в случае с ОС и НМА, имеющими СПИ больше 15 лет), то необходимо пересчитать налоговую базу с доплатой налога и уплатой пенип. 3 ст. 346.16 НК РФ. То есть восстановить списанную стоимость ОС и НМА и включить в расходы сумму их амортизации.

СИТУАЦИЯ 4. Деньги будут считаться предоставленными вам взаймы

То есть вы с покупателем договариваетесь, что с этого момента сумма, ранее полученная вами как аванс, считается предоставленной вам взаймып. 1 ст. 414, п. 1 ст. 818 ГК РФ и вы платите с нее проценты. Для этого нужно составить специальное соглашение — о новации обязательства вернуть аванс в заемное обязательство — и указать в нем новый срок возврата денегп. 1 ст. 414 ГК РФ.

В момент подписания такого соглашения ваше обязательство вернуть аванс погашается и возникает новое — вернуть в оговоренный срок заем и платить проценты. Заем, в который при этом превратился аванс, признавать в доходах не нужноподп. 1 п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251 НК РФ. А вот сам аванс на дату заключения соглашения считается возвращенным. И на него нужно уменьшить текущие доходы, записав в графе 2 Книги реквизиты соглашения о новации. Но поскольку уменьшение дохода без возврата денег в Минфине не признают, то есть риск, что и инспекторы с уменьшением не согласятся. Вот аргумент на случай спора. Аванс увеличил вашу налоговую базу за тот квартал, в котором был получен. Но реализации в счет этих денег не было и — после заключения соглашения о новации — уже не будет. Поэтому доход как экономическая выгода у вас не возникп. 1 ст. 346.15, п. 1 ст. 249, ст. 41 НК РФ. Значит, в момент подписания соглашения эту сумму нужно из налоговой базы убрать.

Возвращаем аванс, полученный в неденежной форме

При получении аванса, который вам выдали не деньгами, а другим имуществом, работами, услугами (то есть вы получили их до того, как поставили свои товары, работы, услуги), вы должны были признать доход в размере их рыночной стоимостип. 4 ст. 346.18 НК РФ. За нее принимается цена вашей сделки, то есть договорная стоимость продукции (работ, услуг), которую вы должны отгрузить покупателю в счет этого аванса (за исключением тех очень редких случаев, когда такие сделки считаются контролируемымист. 105.3 НК РФ). Что делать при возврате такого аванса? Зависит от того, как вы его возвращаете.

ВАРИАНТ 1. Отдаем аванс деньгами. Тут все просто: какую сумму перечислили в качестве возврата аванса, на такую и уменьшаете доходы. Основание — платежка (РКО). Опасаться того, что налоговики откажутся рассматривать возврат деньгами неденежного аванса как «возврат ранее полученных сумм»п. 1 ст. 346.17 НК РФ, вряд ли стоит. Вот что нам разъяснили в Минфине.

ПАХАЛУЕВА Светлана Борисовна Ведущий советник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

ПАХАЛУЕВА Светлана Борисовна Ведущий советник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“Перечисление денег в счет погашения обязательства вернуть аванс, ранее полученный имуществом (работами, услугами), регулируется п. 1 ст. 346.17 НК РФ. То есть в этом случае в целях применения УСНО следует уменьшить текущие доходы на перечисленную в счет возврата такого аванса сумму. Ее нужно показать в графе 4 раздела I Книги учета доходов и расходов со знаком минус на дату платежа. При этом ранее полученные в качестве аванса товары (работы, услуги) считаются в налоговых целях оплаченнымип. 2 ст. 346.17 НК РФ.

Если контрагент, которому вы вернули аванс, тоже на УСНО, то при получении от вас денег он должен показать в налоговых доходах выручку от реализации вам товаров (работ, услуг), которые ранее передал вам в качестве аванса”.

Если полученным в качестве аванса имуществом вы какое-то время до возврата аванса пользовались, то никакого дохода от бесплатного пользования у вас не возникает. Ведь ситуация аналогична той, как если бы вы купили имущество с отсрочкой платежа.

ВАРИАНТ 2. Возвращаем имущество, ранее полученное в качестве аванса. Хотя рыночная стоимость имущества за это время могла измениться, уменьшить доходы нужно на ту же сумму, которую вы признали в доходах раньше, при получении этого имущества. Ведь по сути это просто «отмена» признания дохода, то есть способ убрать из налоговой базы доход, который так и не возник.

Если вы возвращаете только часть полученного имущества, то и доходы нужно уменьшить на сумму, соответствующую этой части. Расчет можно оформить бухгалтерской справкой. Но лучше запастись соглашением о том, какая сумма аванса считается погашенной, или подписать двусторонний акт сверки. Стоимость этого имущества в расходы не попадает, ведь оно так и не было оплаченоп. 2 ст. 346.17 НК РФ.

Но тут возникает та же проблема, что и при возврате в неденежной форме денежного аванса: есть риск, что инспекторы не согласятся с уменьшением дохода из-за того, что аванс возвращен не деньгами.

Обратите внимание на особую ситуацию: между получением и возвратом имущества прошел длительный период времени, в течение которого вы этим имуществом пользовались. Несмотря на это, несостоявшийся покупатель согласился принять его обратно в погашение всей суммы вашего долга по возврату аванса.

Тогда есть риск, что налоговики увидят у вас доход от безвозмездного пользования имуществом в размере рыночной арендной платы и доначислят «упрощенный» налогп. 1 ст. 346.15, п. 8 ст. 250 НК РФ. Если, конечно, получат доказательства использования вами имущества (свидетельские показания работников, ваши внутренние документы).

Однако доначисления можно попытаться оспорить. Ведь у сторон не было намерения передать имущество в безвозмездное пользование, оно было передано в качестве аванса. А значит, и налогового дохода от пользования не возникло.

Аванс возвращаем не тому, от кого получили

Так придется сделать, если несостоявшийся покупатель попросит перечислить деньги не ему, а третьему лицу. Это нисколько не мешает вычесть перечисленную сумму из доходов текущего квартала.

Но для этого вам понадобится письмо покупателя, в котором он просит вас в счет возврата аванса перечислить деньги кому-то другому. Реквизиты письма вместе с реквизитами платежки (либо РКО — если аванс вернули наличными из кассы) укажите в графе 2 Книги. А в самой платежке в поле «Назначение платежа» напишите, что эту сумму вы перечисляете в счет возврата аванса по такому-то договору, заключенному с таким-то контрагентом. Если вы выдаете наличные из кассы, то укажите это в РКО в строке «Основание».

Возвращаем деньги, которые ранее ошибочно признали в доходах в качестве аванса

Деньги, перечисленные вам по ошибке, в том числе и переплату от контрагентов, включать в налоговые доходы и записывать в Книгу не нужноПисьмо Минфина от 11.04.2007 № 03-11-04/2/98. Однако случается, что их все-таки — намеренно или ошибочно — учитывают в доходах в квартале получения как авансы, а возвращают только в одном из следующих кварталов. Что делать в таких случаях?

Оформлять это как возврат аванса и на этом основании уменьшать доходы текущего периода — неправильно. Если вы так сделаете, то можете занизить налоговую базу и недоплатить налог за текущий период. Правильно — оформить исправление ошибочного признания доходов за период получения денег.

Если год, в котором вы получили деньги, еще не закрыт, просто удалите (сторнируйте) из Книги запись о признании ошибочного дохода. Для этого нужно написать бухгалтерскую справку об обнаружении ошибки. И на основании этой справки:

- <если>вы ведете бумажную Книгу, вычеркнуть ошибочную запись о доходе, указав дату исправления и заверив его подписью директора и печатьюп. 1.6 приложения № 2 к Приказу Минфина от 22.10.2012 № 135н;

- <если>вы ведете электронную Книгу, продублировать в ней ошибочную запись с минусом, указав текущую дату.

А по итогам года укажите в декларации правильные суммы дохода (без этой суммы).

Если же за год получения денег, ошибочно отраженных в доходах, уже сдана декларация, внести исправления можно так.

СПОСОБ 1. Внести исправления в Книгу за год получения денег, убрав из нее ошибочно включенную в доходы сумму. Затем сдать уточненку за этот год, а вместе с ней — заявление о возврате или зачете переплатып. 7 ст. 78 НК РФ.

СПОСОБ 2. Уменьшить налоговую базу текущего периода (то есть того, в котором вернули деньги). Это допустимо, только если за период ошибочного получения денег у вас был начислен налог к уплате, то есть ошибка привела к переплате налогап. 1 ст. 54 НК РФ. Сделать это можно, записав соответствующую сумму в доходах с минусом. Однако основанием уменьшения будет не возврат аванса, а выявление ошибки прошлых лет, которая привела к переплате налога. Составьте бухгалтерскую справку об обнаружении ошибки и реквизиты справки запишите в графе 2 Книги. А возвращенную сумму — в графе 4 с минусом.

Обратите внимание на ситуацию, когда в момент получения аванса еще точно не известно, какая его часть образует ваш доход. Она знакома, например, посредникам, которые по условиям договора вправе удержать свое вознаграждение из денег:

- <или>перечисленных им на выполнение поручения;

- <или>полученных ими в результате выполнения поручения и подлежащих перечислению принципалу (комитенту, доверителю).

Уже в момент получения этих денег они вынуждены признавать свое вознаграждение в доходах (как полученное авансом) исходя из того его размера, который указан в договореп. 1 ст. 346.17 НК РФ.

Между тем договоры иногда предусматривают перерасчет вознаграждения посредника по итогам его работы. К примеру, у турагентства агентский договор с гостиницей. Если по итогам квартала оказывается, что номера «люкс» в некоторые дни пустовали, общее вознаграждение агента за квартал уменьшается на указанный в договоре процент. Получается, что в доходах было признано больше, чем нужно. Разницу агент должен вернуть принципалу.

И такой возврат нужно оформлять как возврат аванса, а не как исправление ошибки в признании доходов. Ведь на момент получения денег ошибки не было — в доходах вы признали сумму, рассчитанную по условиям договора, и вы не могли с уверенностью утверждать, что сумма вознаграждения впоследствии изменится.

***

А вот случай, когда на возвращенный аванс уменьшить налоговые доходы точно не удастся: вы получили аванс на УСНО, а вернули — уже после того, как перешли на другой налоговый режим. НК не предлагает механизма, который в таком случае позволил бы вернуть налог, уплаченный с так и не возникшего дохода. С этой точки зрения лучше вернуть авансы, в счет которых не будет поставки, до перехода на другой режим.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «УСН — расчет / уплата»:

2019 г.

- ТСЖ на УСН: что включать в доходы, № 7

- Упрощенка: топ-7 ошибок бухгалтера, № 15 Неочевидные доходы на упрощенке, № 15

2018 г.

- Госконтракт, НДС и упрощенка, № 3

- УСН: смена «упрощенного» объекта, № 23 Упрощенка: сложности после перехода, № 23

- УСН: трудности перехода, № 22

- Вексельные операции на УСН, № 21

- Утрата права на УСН: как это происходит, № 19

- 11 разъяснений ВС для упрощенцев, № 15 Что делать, если ИФНС запрашивает КУДиР, № 15 Учет убытков прошлых лет на УСН, № 15

Оформляем возврат аванса на УСН

Если в течение налогового периода фирма не получила доход, то учесть сумму возвращенного покупателю аванса в целях расчета «упрощенного» налога она не сможет.

На практике фирмы-«упрощенцы» порой возвращают предоплату (авансы). Причем операции покупки (получения денег) и возврата могут быть произведены в разные отчетные (налоговые) периоды. Как в таком случае правильно оформить книгу учета доходов и расходов? Нужно ли подавать уточненку по «упрощенному» налогу?

Признаем аванс доходом

Фирмы на УСН применяют кассовый метод признания доходов и расходов1. При этом доход признают на день:

- поступления средств на счета в банках и (или) в кассу;

- поступления имущества и (или) имущественных прав на него;

- погашения задолженности перед фирмой иным способом.

В состав выручки от реализации «упрощенцы» включают суммы предоплаты (авансы), полученные в счет предстоящей поставки товаров. Ведь при учете доходов они должны руководствоваться в том числе и статьей 251 Налогового кодекса2. Полученную предоплату в налоговую базу могут не включать только фирмы, которые применяют метод начисления3. Поэтому суммы полученных авансов «упрощенцы» включают в доходы на дату их получения4.

«Упрощенец» возвращает предоплату

При возврате ранее полученного аванса «упрощенец» уменьшает на его сумму доходы того налогового (отчетного) периода, в котором такой возврат произведен5.

Данное правило действует с 1 января 2008 года6.

Напомним, что до 2008 года Минфин России требовал от «упрощенцев» уточнения базы того налогового периода, в котором предоплата была получена продавцом7.

Таким образом, фирма также вправе при определении базы по «упрощенному» налогу произвести корректировку полученных доходов в книге учета доходов и расходов8 на день списания денежных средств со счета в банке или уменьшения своих доходов иным способом. При этом возврат денег должен быть подтвержден первичными документами, которые позволяют определить факт, основание и размер суммы9.

Необходимо иметь следующие документы:

- платежное поручение, в графе «Назначение платежа» которого надо написать: «Возврат аванса по договору № …»;

- выписку банка (доказывает перечисление денег);

- документ, подтверждающий изменение либо расторжение договора (например, дополнительное соглашение с контрагентом).

Однако возврат предоплаты может быть в рамках как одного, так и разных отчетных (налоговых) периодов. Рассмотрим на примерах заполнение книги учета доходов и расходов в зависимости от момента возврата предоплаты.

![]() 1

1

28 февраля «упрощенец»-испол¬нитель (фирма «Омега») заключил с заказчиком (фирма «Альфа») договор оказания услуг на условиях 100 процентной предоплаты.

1 марта компания «Омега» получила от фирмы «Альфа» аванс по этому договору в размере 50 000 руб. Он был признан доходом и учтен в налоговой базе за отчетный период (I квартал). Однако 11 марта фирма «Омега» вернула сумму предоплаты заказчику в связи с расторжением договора по соглашению сторон.

В графе 4 раздела I книги учета доходов и расходов компания «Омега», руководствуясь пп. 2.1—2.11 Порядка заполнения раздела I «Доходы и расходы», на дату возврата предоплаты отразит сумму возвращенного аванса со знаком минус10. Так как получение и возврат предоплаты произведены в одном отчетном периоде, на сумму авансового платежа по налогу эти операции не повлияют11.

Таким образом, налог с полученного аванса в бюджет фактически не уплачивают.

Выписка из книги учета доходов и расходов (к примеру 1)

Подготовлено с использованием системы ГАРАНТ

Раздел I. Доходы и расходы

|

Регистрация |

Сумма |

||

|

дата и номер первичного документа |

доходы, руб. |

расходы, руб. |

|

|

2 |

3 |

4 |

5 |

|

<…> |

|||

|

Платежное поручение от 1 марта № 77 |

Получена предоплата по договору за оказание услуг от 28 февраля № 280211 |

50 000 |

— |

|

<…> |

|||

|

Платежное поручение от 11 марта № 113 |

Возврат предоплаты по договору за оказание услуг от 28 февраля № 280211 |

–50 000 |

— |

|

<…> |

|||

|

Итого за I квартал |

|||

![]() 2

2

Воспользуемся условиями предыдущего примера. Но теперь возврат предоплаты по договору фирма «Омега» произвела заказчику в следующем отчетном периоде — 16 мая. В книге учета доходов и расходов будут сделаны следующие записи (см. с. 90).

Если фирма «Омега» получила аванс в феврале, а в мае его возвращает, то доходы за май будут уменьшены на сумму возврата этого аванса. При этом пересчитывать налоговую базу за I квартал не нужно12.

Так как получение и возврат аванса происходят в разных кварталах, компании нужно заплатить в бюджет авансовый платеж по налогу, исчисленный с суммы предоплаты. Включенную в авансовый платеж по налогу сумму предоплаты в дальнейшем можно будет компенсировать, уменьшив на нее полученные доходы. Сделать это нужно в квартале, когда эта предоплата была возвращена.

Выписка из книги учета доходов и расходов (к примеру 2)

Подготовлено с использованием системы ГАРАНТ

I. Доходы и расходы

|

Регистрация |

Сумма |

||

|

дата и номер первичного документа |

доходы, руб. |

расходы, руб. |

|

|

2 |

3 |

4 |

5 |

|

<…> |

|||

|

Платежное поручение |

Возврат предоплаты по договору за оказание услуг от 28 февраля № 280211 |

–50 000 |

0 |

|

<…> |

|||

|

Итого за II квартал |

|||

|

Итого за полугодие |

|||

![]() 3

3

Воспользуемся условиями примера 1. Но теперь возврат предоплаты по договору фирма «Омега» произвела заказчику в следующем налоговом периоде — 13 января.

При возврате предоплаты в последующих налоговых периодах ситуация аналогична примеру 2. То есть на дату возврата денег в книге учета доходов и расходов также делают запись на сумму аванса со знаком минус. Так как данные прошлого налогового периода не корректируют, то и в подаче уточненной декларации у фирмы нет необходимости.

Однако организация в данном случае сумму аванса, возвращенного покупателю, исключает из состава доходов, полученных в I квартале 2012 г. Поэтому если доход в данном отчетном периоде недостаточен или вовсе отсутствует, то и учесть сумму возвращаемого аванса в целях расчета налога она не сможет. Официальные разъяснения по этой ситуации в настоящее время отсутствуют. Тем не менее при исчислении налоговой базы доходы определяют нараста¬ющим итогом с начала налогового периода13. Налоговым периодом для «упрощенцев» признается календарный год14. Отчетными периодами — I квартал, полугодие и 9 месяцев календарного года15. Содержание вышеперечисленных норм позволяет предположить, что право фирмы на уменьшение дохода на сумму возвращенного аванса не прекращается с окончанием I квартала 2012 г., а сохраняется в течение всего налогового периода до окончания года. Поэтому налогооблагаемый доход, полученный «упрощенцем» в течение 2012 г., может быть уменьшен на сумму возвращенного покупателю аванса. Это также найдет свое отражение в книге учета доходов и расходов по строке «Итого за полугодие (за 9 месяцев, за год)». Если в течение 2012 г. компания доход не получит, то учесть сумму возвращенного аванса в целях налогообложения она не сможет.

Также бухгалтеру необходимо иметь в виду, что если фирма «Омега» с 2012 г. перейдет на общий режим налогообложения и вернет ранее полученный аванс, то она не вправе уменьшить сумму налога, уплаченного в связи с применением УСН в 2011 г., на сумму возвращенного аванса16. В расходы по налогу на прибыль сумму возвращенного аванса тоже включить нельзя. Поэтому компании в целях получения налоговой выгоды желательно успеть вернуть предоплату по расторгнутому договору с покупателем до перехода на общий режим.

![]()

Уточненку подавать не нужно

При возврате фирмой-«упрощенцем» сумм, ранее полученных в счет предоплаты поставки товаров, на сумму возврата уменьшают доходы того налогового (отчетного) периода, в котором был произведен возврат (п. 1 ст. 346.17 НК РФ). На дату возврата аванса в графе 4 раздела I книги учета доходов и расходов указанную сумму показывают со знаком минус. В этом случае обязанности по представлению уточненной декларации за предыдущий период не возникает.

Трудности могут возникнуть в ситуации, когда в периоде возврата предоплаты не было доходов либо они оказались меньше возвращаемой суммы. Ведь тогда база по «упрощенному» налогу принимает отрицательное значение. Данный факт скорее всего не понравится налоговикам. Однако здесь можно привести в пример постановление ФАС Северо-Кавказского округа от 9 сентября 2011 года № А53-24985/2010. По этому делу арбитры решили, что законодательством не установлен запрет на подачу «упрощенцем» налоговой декларации с данными о возврате из бюджета сумм налога в случае, если сумма предоплаты, полученной в предыдущем налоговом периоде и возвращенной в текущем, превысила сумму полученных в текущем налоговом периоде доходов.

ИП применяет УСН с объектом налогообложения «доходы минус расходы». При поставке товара право собственности на товар переходит к ИП-покупателю на его складе.

Бывают случаи поставки некачественного товара и его возврата, возврата качественного товара, недопоставки товара.

В случае возврата товаров поставщику считается ли это продажей по УСН?

12 декабря 2018

По данному вопросу мы придерживаемся следующей позиции:

При возврате качественного товара происходит обратная реализация, и, соответственно, при получении от поставщика денежных средств ИП признает доход от реализации.

При возврате бракованного товара, принятого ИП к учету, также возникает объект налогообложения.

При возврате непринятого к учету бракованного товара облагаемого налогом дохода у ИП не возникает.

При недопоставке товара также не возникает объекта налогообложения у ИП — покупателя.

Обоснование позиции:

При определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН (далее также — Налог), налогоплательщики учитывают, в частности, доходы от реализации товаров, которые определяются в порядке, установленном ст. 249 НК РФ (п. 1 ст. 346.15, п. 1 ст. 248 НК РФ). В целях налогообложения реализацией признается передача права собственности на товары на возмездной или безвозмездной основе (п. 1 ст. 39 НК РФ).

Поэтому для того, чтобы установить, возникает ли у предпринимателя объект налогообложения при возврате товаров поставщику, необходимо определить, передается ли поставщику на указанные товары право собственности.

Возврат качественного товара

Если поставщику по каким-то причинам возвращаются качественные товары (например, излишне приобретенные, но не реализованные), то в этом случае происходит передача права собственности на возвращаемые товары от бывшего покупателя к продавцу (обратная реализация). Соответственно, бывший покупатель — ИП учитывает доходы от реализации товаров (письма УФНС России по г. Москве от 21.09.2012 N 16-15/089421@, ФНС России от 26.10.2012 N ОА-4-13/18182 (Вопрос 4)) на момент поступления денежных средств от бывшего продавца (п. 1 ст. 346.17 НК РФ). На момент возврата товаров ИП также учитывает расходы на приобретение возвращаемых товаров (пп. 23 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17 НК РФ) при условии, что они были оплачены поставщику (п. 2 ст. 346.17 НК РФ).

При возврате указанных товаров ИП необходимо оформить, например, накладную по форме ТОРГ-12 на покупную стоимость возвращаемых товаров, включающую сумму НДС (пп. 3 п. 2 ст. 170, п. 3 ст. 346.11 НК РФ). При этом НДС выделять отдельной строкой не требуется, так как эта обязанность возложена на плательщиков НДС (п.п. 1, 4 ст. 168 НК РФ).

При возврате товара поставщикам — плательщикам НДС, выставившим счета-фактуры покупателю при отгрузке товара, покупатель, не являющийся плательщиком НДС, счета-фактуры не выставляет вне зависимости от причин возврата или принятия данных товаров на учет (письма Минфина России от 19.03.2013 N 03-07-15/8473, от 31.07.2012 N 03-07-09/96, от 24.07.2012 N 03-07-09/89, от 03.07.2012 N 03-07-09/64, от 16.05.2012 N 03-07-09/56, ФНС России от 14.05.2013 N ЕД-4-3/8562@).

Возврат некачественного товара

Из п. 2 ст. 475 ГК РФ следует, что в случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

— отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

— потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Если товар возвращается продавцу по перечисленным обстоятельствам, то можно говорить о том, что продавец не исполнил договор поставки надлежащим образом, поэтому, по сути, в указанных ситуациях происходит частичное или полное расторжение договора поставки (купли-продажи). При этом отменяется изначальный переход права собственности на данный товар от поставщика к покупателю.

Поэтому денежные средства, полученные при возврате бракованного товара, в силу положений ст. 39 НК РФ не признаются доходом от реализации и, соответственно, не учитываются при исчислении Налога (письма Минфина России от 20.09.2007 N 03-11-04/2/228, ФНС России от 26.10.2012 N ОА-4-13/18182 (Вопрос 4)).

При этом анализ арбитражной практики показывает, что налоговые органы рассматривают возврат товаров, после того как право собственности на них перешло к покупателю, именно как «обратную реализацию». Суды же принимают разные решения (споры в основном по НДС).

Так, в ряде решений суды указывают, что расторжение договора купли-продажи товаров, в связи с нарушением существенных его условий, в частности условий о качестве товаров, не может квалифицироваться как новый договор, в котором организация, которая приобрела товар для последующей его реализации, является поставщиком по отношению к организации, от которой она получила этот товар (постановления АС Северо-Кавказского округа от 28.09.2015 N Ф08-6261/15 по делу N А63-2533/2014, ФАС Московского округа от 07.12.2012 N Ф05-13766/12 по делу N А40-54535/2012, от 05.04.2010 N КА-А40/2672-10, от 28.01.2010 N КА-А40/14851-09, от 06.07.2009 N КА-А40/2935-09).

В то же время в постановлении ФАС Московского округа от 23.06.2014 N Ф05-6004/14 по делу N А40-128540/2013 суд указал, что возврат покупателем товара признается реализацией, и не имеет значения, по каким причинам товар возвращается продавцу (смотрите также постановление АС Центрального округа от 17.10.2017 N Ф10-3573/17 по делу N А09-13225/2016).

Президиум ВАС в п. 9 информационного письма от 17.11.2011 N 148, в частности, указал, что налоговые последствия влекут не сами гражданско-правовые сделки, а совершаемые в их исполнение финансово-хозяйственные операции, отражаемые в бухгалтерском учете.

Таким образом, в целом, существуют два случая, когда выявляется бракованный (некачественный) товар:

— некачественный товар выявляется до принятия на учет товаров, поступивших от поставщика и до перехода права собственности на него;

— некачественный товар выявляется после принятия товаров на учет покупателем и право собственности на такой товар перешло к покупателю.

По нашему мнению, если некачественный товар ИП выявлен сразу по при его поступлении в установленный для этого договором срок (ст.ст. 513, 514 ГК РФ), то на товар, признанный бракованным, право собственности у ИП не возникает. Соответственно, и обратного перехода права собственности при возврате брака не происходит (письмо УФНС России по г. Москве от 18.04.2008 N 20-12/037667). В этом случае при возврате товара денежные средства, полученные от поставщика, не признаются доходом от реализации, а в расходах не учитываются расходы на приобретение брака (право собственности не приобретено).

Если же брак обнаружен после оприходования товара — после передачи прав собственности на него, то возврат брака признается обратной реализацией (письма УФНС России по г. Москве от 18.04.2008 N 20-12/037667, от 19.04.2007 N 19-11/036207, от 19.04.2007 N 19-11/36207), и, соответственно, у ИП при получении денежных средств от продавца за возвращенный товар возникает доход от реализации. В расходах тогда можно учесть расходы на приобретение возвращаемых товаров.

И в том и в другом случае на соответствующие даты ИП необходимо оформить:

— акт об установленном расхождении по количеству и качеству (например, по форме N ТОРГ-2);

— претензионное письмо с приложением акта об установленном расхождении по количеству и качеству;

— товарную накладную с пометкой «на возврат» (например, по форме N ТОРГ-12 или М-15, письмо УФНС России по г. Москве от 21.09.2012 N 16-15/089421@).

Недопоставка товара

Поставщик, допустивший недопоставку товаров в отдельном периоде поставки, обязан восполнить недопоставленное количество товаров в следующем периоде (периодах) в пределах срока действия договора поставки, если иное не предусмотрено договором (п. 1 ст. 511 ГК РФ).

В момент обнаружения недостачи ИП должен оформить акт об установленном расхождении по количеству товара (например, по форме N ТОРГ-2) и направить поставщику претензию. При этом ИП принимает к учету только фактическое количество приобретенного товара (письмо Минфина России от 30.04.2013 N 03-03-06/1/15358).

Соответственно, право собственности на недопоставленный товар изначально к ИП не переходит, поэтому обратной реализации в этом случае не возникает, а следовательно, и облагаемого Налогом дохода от реализации.

Один экземпляр акта передается поставщику. И в случае подтверждения факта недостачи поставщик вносит соответствующие изменения в свою отчетность. На основании первичного документа (двустороннего акта или товарной накладной с внесенными в нее в нее изменениями), подтверждающего согласие покупателя на изменение стоимости отгруженных товаров в связи с уточнением их количества, поставщик оформляет корректировочный счет-фактуру (письма Минфина России от 12.05.2012 N 03-07-09/48, ФНС России от 11.04.2012 N ЕД-4-3/6103@, от 12.03.2012 N ЕД-4-3/4100@).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

Каковы особенности возврата товара с НДС при УСН

Случаи возврата товара

Позиция Минфина и ФНС по поводу возврата товара с НДС упрощенцем

Возврат товара от упрощенца

Отражение в бухгалтерском учете

Какими документами оформляется возврат товара

Итоги

Случаи возврата товара

В соответствии с нормами Гражданского кодекса РФ (далее — ГК РФ), возврат товара может быть осуществлен:

- согласно закону: если был поставлен товар ненадлежащего качества либо вообще не тот, что указан в договоре (т. е. имеет место невыполнение договора);

- договоренностью (такой пункт о возврате товара надлежащего качества может быть прописан в договоре, а может существовать и в форме реализации норм об ответственности покупателя, если тот не уплатил вовремя за него всю сумму).

На основании ст. 454 ГК РФ продавец передает товар покупателю, а тот оплачивает его и принимает в собственность. При этом в соответствии со ст. 223 ГК РФ момент передачи товара является в то же время и моментом перехода права собственности на него от продавца к покупателю. Кроме того, в договоре может быть установлен и другой момент перехода права собственности.

Основания для возврата товаров приведены в ГК РФ. Так, возврат может быть осуществлен:

- в случае недопоставки товаров (ст. 465 и 466 ГК РФ);

- поставки с нарушением ассортимента (ст. 467 и 468 ГК РФ);

- поставки без надлежащей упаковки или с нарушением целостности упаковки (ст. 481 и 482 ГК РФ);

- наличия брака (ст. 475 ГК РФ);

- обнаружения некомплекта (ст. 479 и 480 ГК РФ);

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ).

Также договором могут быть предусмотрены и иные основания для возврата товаров.

В перечисленных случаях покупатель вправе отказаться от приема товара и не обязан оплачивать его стоимость, при этом полученная предварительная оплата должна быть возвращена продавцом по первому требованию покупателя.

Позиция Минфина и ФНС по поводу возврата товара с НДС упрощенцем

Во всех ситуациях, когда речь идет о возврате товара, ФНС и Минфин России используют два понятия: возврат товара и обратная реализация. При этом, по мнению и финансового, и фискального ведомств, именно возврат товара имеет место в случае, если ТМЦ не были оприходованы покупателем. Но если товар был принят на учет покупателем, а затем возвращен продавцу, то имеет место обратная реализация. И договоренность с продавцом о возврате товара, если он по какой-то причине не был продан, является не чем иным, как реализацией.

Но такие отличия (возврат товара или его обратная реализация) имеют значение, если покупатель находится на общей системе налогообложения.

См. подробнее в материале «Какой порядок учета НДС при возврате товара поставщику?».

Однако финансовое ведомство уже не раз разъясняло, как быть, если возвращает товар упрощенец, который не применяет вычет, поскольку не является плательщиком НДС.

Минфин России в своем письме от 19.03.2013 № 03-07-15/8473 четко указал, что совершенно неважно, какой товар возвращает упрощенец (оприходованный или нет), — порядок оформления счетов-фактур для продавца будет одинаковым.

ФНС России в своем письме от 14.05.2013 № ЕД-4-3/8562@ подтвердила следование нормам, указанным Минфином. При этом фискальное ведомство напомнило о том, что вычет по возвращенным товарам продавец сможет применять лишь на протяжении года с даты оформленного отказа от товара или его возврата покупателем (п. 4 ст. 172 НК РФ).

Возврат товара от упрощенца

В главе 21 НК РФ нет исключений для порядка применения продавцами вычетов при возврате товара от покупателя, который находится на упрощенной системе налогообложения и поэтому не является плательщиком НДС. Для разъяснения налогоплательщикам того, как следует поступать в данной ситуации, Минфин предусмотрел два варианта развития событий, вне зависимости от того, возвращается принятый или не принятый к учету покупателем товар (письмо № 03-07-15/8473):

- когда покупатель возвращает товар целиком;

- когда покупатель возвращает товар частично.

У продавца появляется право на вычет в соответствии с п. 5 ст. 171 НК РФ. В книге покупок он делает запись либо на основании выписанного ранее счета-фактуры, либо на основании корректировочного счета. Об этом ниже будет рассказано подробнее.

Как упрощенцу вести учет НДС, узнайте .

Возврат целиком

В этом случае финансовое ведомство (а следом за ним и ФНС России) рекомендует продавцу руководствоваться нормами, указанными в п. 5 ст. 171 НК РФ. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п. 4 ст. 172 НК РФ.

Подробнее о книге продаж и книге покупок расскажем .

Возврат частями

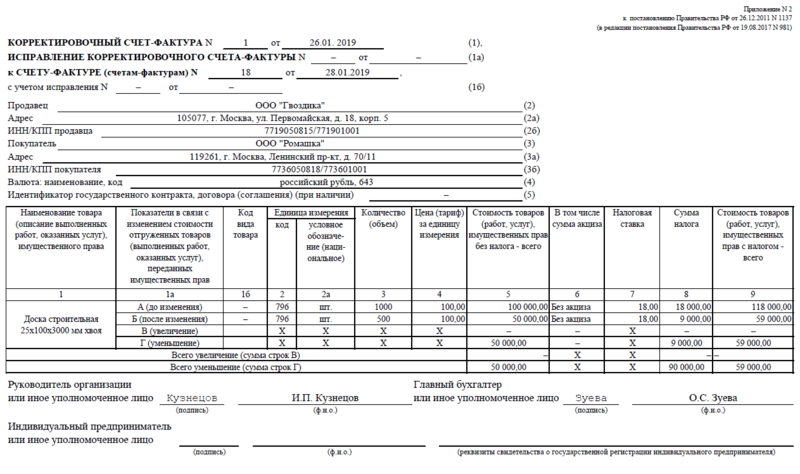

Если поставленный товар возвращается не целиком, а лишь в какой-то части (при этом причина возврата неважна), то имеет место уменьшение количества, а значит, и стоимости отгруженных ранее товаров. Значит, в соответствии с п. 13 ст. 171 и п. 10 ст. 172 НК РФ, продавец должен оформить корректировочный счет-фактуру при возврате товара от покупателя, не являющегося плательщиком НДС.

О корректировочном счете-фактуре узнайте из статьи «Что такое корректировочный счет-фактура и когда он нужен».

Стоимость, указываемая в корректировочных счетах-фактурах, должна соответствовать сумме, на которую были возвращены товары от покупателя.

При этом важно, чтобы покупатель принял на учет возвращенные товары и оформил необходимые подтверждающие документы.

Отражение в бухгалтерском учете

В случае возврата товара, не оприходованного покупателем, продавец в бухгалтерском учете делает корректировки:

Дт 62 Кт 90 (сторно) — уменьшена выручка от продажи некачественного товара;

Дт 90 Кт 41 (сторно) — уменьшена себестоимость некачественного товара;

Дт 90 Кт 68.2 (сторно) — уменьшен НДС с отгруженного некачественного товара;

Дт 62 Кт 51(50) — покупателю возвращены деньги.

Если возвращается качественный товар, который был принят покупателем на учет, используются проводки:

Дт 41 Кт 60 — продавец принял на учет возвращенный покупателем товар;

Дт 19 Кт 60 — учтен НДС;

Дт 62 Кт 51 — продавец вернул деньги покупателю за возвращенный товар;

Дт 60 Кт 62 — корректировка долга.

О нюансах применения УСН расскажут материалы:

- «Нужен ли кассовый аппарат при УСН в 2019 году?»;

- «Минфин отказывает ИП на УСН в праве принимать расходы на командировки»;

- «Упрощенцам хотят разрешить не сдавать отчетность».

Какими документами оформляется возврат товара

При обнаружении некачественного товара составляется акт о выявленных недостатках. Данный акт составляет покупатель, при этом его может подписать и представитель продавца. Форма акта может быть представлена в договоре поставки или разработана покупателем в соответствии с его учетной политикой. На основании данного акта составляется претензия продавцу, и покупатель сможет взыскать с него убытки, связанные с поставкой некачественной продукции (постановление ФАС Северо-Кавказского округа от 31.01.2014 № А53-27651/2012).

При возврате бракованного товара, ранее принятого покупателем к учету, кроме акта приема-передачи бракованного товара заполняется еще и форма ТОРГ-12, на которой делается пометка: «Возврат товара». Такой порядок предусматривается п. 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Такой комплект документов также был одобрен существующей судебной практикой (постановление ФАС Западно-Сибирского округа от 08.08.2013 № А45-22984/2012, которое было подтверждено определением Высшего арбитражного суда России от 21.10.2013 № ВАС-14900/13).

Как заполнить товарную накладную на возврат, узнайте из этой публикации.

В товарной накладной стоит указать, что составлен акт о выявленных недостатках и выставлена претензия поставщику. При этом сам акт необходимо составить сразу же после обнаружения недостатков. При наличии правильно оформленных документов у покупателя есть шанс подтвердить в суде факт и срок хранения бракованного товара, а значит, и компенсировать свои расходы по хранению бракованного товара до момента его вывоза продавцом (постановление ФАС Поволжского округа от 20.11.2013 № А55-34907/2012).

При возврате качественного товара по взаимному согласию сторонам необходимо подписать соглашение о возврате. Сама же передача товара оформляется путем составления товарной накладной (чаще всего используется форма ТОРГ-12, на которой делается пометка: «Возврат»).

Об обновленных форматах ТОРГ-12 узнайте по .

Итоги

При возврате товара от покупателя, который находится на УСН, продавец имеет право на вычет НДС в любом случае. То есть для налогового учета совершенно неважно, по какой причине осуществляется возврат товара.

При этом продавец делает запись в книге покупок при оформлении документов на возврат товара покупателем на основании:

- выписанного ранее счета-фактуры (если товар возвращен целиком),

- либо корректировочного счета-фактуры (если возвращена часть отгруженного ранее товара).

Возврат товара поставщику упрощенцем

Оптовик, применяющий ОСНО, иногда сталкивается с «обратной реализацией», когда ранее купленный у него качественный товар возвращают «упрощенцы». Разумеется, от таких покупателей счет-фактуру ждать не приходится. Но можно ли оптовику в этой ситуации принять НДС к Возврат товара поставщику упрощенцем, что для этого надо сделать и как это отразить в бухгалтерском учете? Организация общий режим налогообложения занимается оптовой торговлей косметическими товарами. Товар отгружается по договорам поставки с переходом права собственности в момент отгрузки.

При возврате товара ненадлежащего качества поставщику, применяющему УСН, покупатель не должен выставлять счет-фактуру с выделенным НДС письмо Минфина РФ от 10 ноября г. В письме Минфин России ответил на запрос организации, применяющей общую систему налогообложения, которая приобрела товар у продавца, работающего на УСН. Товар оказался бракованным, и компания решила вернуть его продавцу. Входной НДС, предъявленный продавцом при продаже, организация к вычету не заявляла.

Вычет НДС при возврате товара от «упрощенца»

Возврат товара с НДС при УСН имеет ряд особенностей, так как в соответствии с разъяснениями финансового и фискального ведомств, отражение в учете не зависит от того, был ли оприходован товар покупателем. Имеет значение лишь то, как возвращается товар — целиком или частями. На основании ст. При этом в соответствии со ст. Кроме того, в договоре может быть установлен и другой момент перехода права собственности. В перечисленных случаях покупатель вправе отказаться от приема товара и не обязан оплачивать его стоимость, при этом полученная предварительная оплата должна быть возвращена продавцом по первому требованию покупателя.

Во всех ситуациях, когда речь идет о возврате товара, ФНС и Минфин России используют два понятия: возврат товара и обратная реализация. При этом, по мнению и финансового, и фискального ведомств, именно возврат товара имеет место в случае, если ТМЦ не были оприходованы покупателем. Но если товар был принят на учет покупателем, а затем возвращен продавцу, то имеет место обратная реализация. И договоренность с продавцом о возврате товара, если он по какой-то причине не был продан, является не чем иным, как реализацией.

Но такие отличия возврат товара или его обратная реализация имеют значение, если покупатель находится на общей системе налогообложения. Однако финансовое ведомство уже не раз разъясняло, как быть, если возвращает товар упрощенец, который не применяет вычет, поскольку не является плательщиком НДС.

Минфин России в своем письме от ФНС России в своем письме от При этом фискальное ведомство напомнило о том, что вычет по возвращенным товарам продавец сможет применять лишь на протяжении года с даты оформленного отказа от товара или его возврата покупателем п.

В главе 21 НК РФ нет исключений для порядка применения продавцами вычетов при возврате товара от покупателя, который находится на упрощенной системе налогообложения и поэтому не является плательщиком НДС. У продавца появляется право на вычет в соответствии с п.

В книге покупок он делает запись либо на основании выписанного ранее счета-фактуры, либо на основании корректировочного счета. Об этом ниже будет рассказано подробнее. В этом случае финансовое ведомство а следом за ним и ФНС России рекомендует продавцу руководствоваться нормами, указанными в п.

При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п. Если поставленный товар возвращается не целиком, а лишь в какой-то части при этом причина возврата неважна , то имеет место уменьшение количества, а значит, и стоимости отгруженных ранее товаров.

Значит, в соответствии с п. Стоимость, указываемая в корректировочных счетах-фактурах, должна соответствовать сумме, на которую были возвращены товары от покупателя.

При этом важно, чтобы покупатель принял на учет возвращенные товары и оформил необходимые подтверждающие документы. В случае возврата товара, не оприходованного покупателем, продавец в бухгалтерском учете делает корректировки:. Если возвращается качественный товар, который был принят покупателем на учет, используются проводки:. При обнаружении некачественного товара составляется акт о выявленных недостатках. Данный акт составляет покупатель, при этом его может подписать и представитель продавца.

Форма акта может быть представлена в договоре поставки или разработана покупателем в соответствии с его учетной политикой. На основании данного акта составляется претензия продавцу, и покупатель сможет взыскать с него убытки, связанные с поставкой некачественной продукции постановление ФАС Северо-Кавказского округа от Такой порядок предусматривается п.

Такой комплект документов также был одобрен существующей судебной практикой постановление ФАС Западно-Сибирского округа от Как заполнить товарную накладную на возврат, узнайте из этой публикации.

В товарной накладной стоит указать, что составлен акт о выявленных недостатках и выставлена претензия поставщику. При этом сам акт необходимо составить сразу же после обнаружения недостатков.

При наличии правильно оформленных документов у покупателя есть шанс подтвердить в суде факт и срок хранения бракованного товара, а значит, и компенсировать свои расходы по хранению бракованного товара до момента его вывоза продавцом постановление ФАС Поволжского округа от При возврате качественного товара по взаимному согласию сторонам необходимо подписать соглашение о возврате. То есть для налогового учета совершенно неважно, по какой причине осуществляется возврат товара.

При этом продавец делает запись в книге покупок при оформлении документов на возврат товара покупателем на основании:. Нередко бывает так, что покупатель по тем или иным причинам возвращает товар. В зависимости от причин возврата, такие операции отражаются в учете по-разному.

Оформление возврата зависит от того, принят товар на учет или нет. В первом случае, если товар еще не принят на учет и при приемке компания обнаружила брак, то покупатель составляет акт. Можно воспользоваться рекомендованной формой ТОРГ Акт выписывается в четырех экземплярах, один из которых передается поставщику.

На основании акта, покупатель может отказаться от товара и потребовать его замены или возврата денег. Второй вариант: брак обнаружен после того, как товар принят к учету. Тогда, акт снова оформляется, но уже другой. Унифицированной формы документа не существует, но законодатель разрешает создать ее самостоятельно или использовать форму ТОРГ либо расходную накладную. Если брак выявлен не у всей партии, то покупателю не нужно выставлять счет-фактуру. В этом случае поставщик формирует корректировочный документ.

В этом случае нужно написать письменную претензию на адрес поставщика в произвольной форме. Четко указать, какие условия не исполнил деловой партнер и какой брак обнаружен. И предложить свой выход из ситуации. Также можно провести товарную экспертизу в независимой организации и результат отправить вместе с претензией. Если поставщик не отвечает на претензию или компании-покупателю не нравится результат переговоров, можно обратиться в суд.

Чтобы претензию к контрагенту арбитры приняли, важен сам факт досудебного претензионного разбирательства между сторонами, а не его результат. Поэтому, если контрагент не рассмотрел полученную претензию, не ответил организации или в ходе разбирательства стороны не пришли к согласию, досудебный порядок решения споров суды считают соблюденным.

Отсутствие чека не может являться причиной в отказе в возврате денег п. Покупатель может подтвердить факт покупки иными способами, например, показаниями свидетелей ст.

Ими могут стать продавец, кассир, сотрудники торговой точки, люди, в присутствии которых прошла купля-продажа. А также документами, например, предъявить гарантийный талон, товарный чек, бумаги по эксплуатации товара.

При оформлении возврата у покупателя нужно попросить написать заявление на возврат, где он укажет свои Ф. При возврате качественного товара происходит обратная реализация. Покупатель становится продавцом и продает товар поставщику. При этом оформляется накладная по форме ТОРГ и счет-фактура. Поставщик становится покупателем и приходует товар. Счет-фактуру включает в свою книгу покупок.

Поставщик законодательно не обязан принимать к возврату качественный товар. Эти условия отдельно оговариваются в договоре. Чтобы поставщик смог вычесть НДС при возврате, нужно следовать рекомендациям Минфина. У продавца появляется право на вычет п. В книге покупок он делает запись либо на основании выписанного ранее счета-фактуры, либо на основании корректировочного счета-фактуры. Если покупатель возвращает продукцию не в день покупки, то надо оформлять РКО и выдавать деньги из главной кассы организации п.

Чиновники планируют упростить процедуру возврата. На покупку товаров дистанционным способом распространяется статья Согласно пункту 4, потребитель вправе отказаться от товара в любое время до его передачи, а после передачи товара — в течение семи дней. В случае, если интернет-магазин не передал вместе с товаром информацию в письменной форме о порядке и сроках возврата, потребитель вправе отказаться от товара в течение трех месяцев. Вернуть товар хорошего качества покупатели имеют право в течение 14 дней.

Если товар возвращают позже, магазин вправе отказать. Кроме того, магазин может отказать в возврате, если покупатель нарушил товарный вид, заводскую упаковку. Или товар был в употреблении. Также есть перечень товаров, которые при надлежащем качестве не подлежат возврату. Это предметы личной гигиены, лекарства и т. Также существуют технически сложные товары, у которых есть гарантийный срок.

Вернуть деньги придется, если покупатель докажет, что пользоваться товаром невозможно. Нет, продавец не обязан принимать товар позднее 14 дней с момента покупки.

Но это правило распространяется лишь на новый качественный товар, не бывший в употреблении. Если же покупатель обнаружил брак в продукции, то магазин может отказать в приемке, если считает, что указанная неисправность возникла по вине покупателя. Решение по такому товару вынесет эксперт, а оплатит экспертизу и издержки та сторона, которая будет признана виновной в суде. Да, в таком случае компания имеет право не принимать товар, если главным условием возврата было то, что он не подошел покупателю.

В таком случае предмет должен оставаться в первоначальной упаковке и тем более иметь полный комплект. Даже если покупатель обратиться в суд, арбитры встанут на сторону предпринимателя. Правдивый журнал о работе бухгалтера сегодня. В издании не публикуются теории или нормы законов, все тексты — реальный опыт бухгалтеров, директоров, юристов и кадровых работников.

По договору купли-продажи продавец обязуется передать товар в собственность покупателю, а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму п. Обязанность продавца по передаче товара считается исполненной в момент вручения товара покупателю п. Поскольку оборудование было принято и оприходовано покупателем на склад, право собственности на него перешло от поставщика к покупателю.

В данной ситуации возврат оформляется либо в случаях, предусмотренных законодательством, либо по инициативе покупателя. Счет — фактуру в таком случае оформлять не нужно. Если вы возвращаете товар по своей инициативе, Вам нужно оформить на возврат товарную накладную, на сумму товара Вам нужно начислить НДС сверх стоимости товара , и оформить счет — фактуру. Цена реализации в данном случае будет соответствовать цене, по которой продавец на упрощенке продал товар. Тот факт, что счета-фактуры изначально не было, значения не имеет. Как отразить в бухучете и при налогообложении возврат товаров поставщику в случаях, предусмотренных законодательством. О выявлении любого из перечисленных нарушений условий договора покупатель обязан известить продавца п. На основании этого документа организация может отказаться от поступивших товаров и потребовать их замены или возврата денег. Торговые организации, являясь посредниками между производителем и потребителем, обычно не контролируют качество комплектность товаров, если они поступили в неповрежденной упаковке таре п. Поэтому несоответствие товара требованиям по качеству или другим условиям договора поставки может быть обнаружено после того, как товары были приняты организацией на учет. В этом случае выявленные недостатки зафиксируйте в акте.

Часто происходит так, что клиент осуществляет своему партнёру возврат товара.

В случае, когда из-за ненадлежащего качества товара покупатель возвращает его поставщику, применяющему УСН, сопровождать возврат счетом-фактурой не нужно. Источник: Письмо Минфина от

Возврат товара поставщику на УСН от покупателя на ОСНО

Возврат товара с НДС при УСН имеет ряд особенностей, так как в соответствии с разъяснениями финансового и фискального ведомств, отражение в учете не зависит от того, был ли оприходован товар покупателем. Имеет значение лишь то, как возвращается товар — целиком или частями. Какими документами оформляется возврат товара. На основании ст. При этом в соответствии со ст. Кроме того, в договоре может быть установлен и другой момент перехода права собственности.

При возврате товаров поставщику-упрощенцу счет-фактура не выставляется

Особенности учета возврата товаров, в случае если покупатель или продавец применяют упрощенную систему налогообложения. Возврат поставщику нереализованного товара, к которому у покупателя нет претензий по качеству, является реализацией по договору купли-продажи, согласно статьи ГК РФ, так как в данной ситуации организация-поставщик со своей стороны соблюдает все условия договора поставки, в частности товар по качеству соответствует требованиям, указанным в договоре. Бывший продавец, наоборот, сначала начисляет НДС к уплате в бюджет при реализации товара, а затем ставит его к вычету при поступлении товаров. Если покупатель применяет упрощенную систему налогообложения и поэтому не является плательщиком НДС, следовательно, при возврате нереализованного товара НДС не начисляется и счет-фактура не выставляется. В таком случае первоначальный продавец товаров теряет НДС, так как при реализации товаров НДС был уплачен в бюджет, а, получая нереализованные товары обратно, он не может взять к вычету НДС, так как нет счета-фактуры. Однако, если покупатель примет решение выделить в отгрузочных документах сумму НДС отдельной строкой и оформить счет-фактуру при возврате нереализованных товаров своему продавцу, тогда организации-покупателю, применяющей упрощенную систему налогообложения необходимо учитывать следующее:. Минфин придерживается аналогичной точки зрения по данному вопросу. Например в письме Минфина РФ от В случае если продавец применяет упрощенную систему налогообложения и поэтому не является плательщиком НДС, следовательно, при реализации товаров сумма НДС в отгрузочных документах не выделяется отдельной строкой и счет-фактура не оформляется. Возврат согласован сторонами, претензий по качеству нет.

Покупая товар, компания планирует получить качественную, полностью укомплектованную продукцию, которая отвечает заявленным характеристикам.

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль?

Возврат товара при УСН

Аналогичный вывод содержится в Письме Минфина России от А поскольку объектом обложения ЕНВД является вмененный доход, то фактические доходы и расходы, связанные с приобретением и возвратом товаров, на расчет налоговой базы по единому налогу не влияют. Бывший продавец, наоборот, сначала начисляет НДС к уплате в бюджет при реализации, а затем ставит его к вычету при поступлении. Если покупатель применяет упрощенную систему налогообложения и поэтому не является плательщиком НДС, следовательно, при возврате нереализованного товара НДС не начисляется и счет-фактура не выставляется. В таком случае первоначальный продавец теряет НДС, так как при реализации товаров НДС был уплачен в бюджет, а, получая нереализованные товары обратно, он не может взять к вычету НДС, так как нет счета-фактуры. Однако, если покупатель примет решение выделить в отгрузочных документах сумму НДС отдельной строкой и оформить счет-фактуру при возврате нереализованных товаров своему продавцу, тогда организации-покупателю, применяющей упрощенную систему налогообложения необходимо учитывать следующее:. Для этого должны быть оформлены должным образом необходимые документы на возврат товара поставщику. В любой поставляемой в торговую точку продукции могут быть обнаружены различные недостатки и дефекты, что в большинстве случаев повлечет за собой возврат товара ненадлежащего качества поставщику. Документы на возврат товара поставщику в этом случае, оформляются после отправки поставщику специального письма. При ее заполнении нужно учесть ряд нюансов как при возврате качественного, так и при возврате некачественного товара.

При возврате брака продавцу-«упрощенцу» не нужен счет-фактура с выделением НДС

Ежедневно магазины розничной торговли продают тысячи единиц продукции. Их бухгалтера должны знать, как вести учет возврата товара поставщику и делать соответствующие проводки, чтобы вовремя избавляться от некачественной и неходовой продукции. От правильности оформления этих действий зависит полнота начисления налоговых обязательств, поэтому стоит разобраться в процедуре возврата более подробно. У поставщиков продукции существует различный подход к её возврату. Некоторые благосклонно относятся к постоянным клиентам и разрешают возвращать даже качественные, но неходовые изжедлия. А часть поставщиков работают с возвратом только в правовом поле, согласно условиям договора.

Возврат товара спецрежимником

Предыдущая статья: Оби: возврат товара. Следующая статья: Возврат товара юридическим лицом юридическому лицу. Являясь федеральным налогом, НДС жестко контролируется ИФНС, что обязывает любую компанию или бизнесмена к весьма внимательному подходу в работе с ним. Рассмотрим нередко возникающие в силу разных причин, ситуации возврата товара покупателями различного статуса. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:. Правильное отражение НДС во многом зависит не от собственно факта возврата, а от причин, повлиявших на эту операцию, того, был приобретенный товар оприходован или нет и правильного документального оформления процедуры. Поэтому сначала разберемся с этими тонкостями.

Учет возврата товара поставщику: необходимые проводки

Возврат товара чреват сложностями в учете. И все стараются их избежать. Хорошо, если ваш покупатель вернул товар быстро, пока вы еще можете без последствий удалить данные об отгрузке в учете. В таком случае многие по договоренности с контрагентом просто уничтожают отгрузочные документы — и отгрузки как будто вообще не было. А если покупатель возвращает лишь часть товара, то выписывают новые накладную и счет-фактуру только на те товары, которые остаются у покупателя. Но не всегда так можно сделать. Тогда вам придется отразить этот возврат в учете. Основная загвоздка в том, что для целей НДС и для целей налога на прибыль порядок оформления операций по возврату, рекомендуемый контролирующими органами, разный.

Возврат товара в 2019 году

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета? В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров работ, услуг , но не позднее одного года с момента возврата или отказа. Прежние разъяснения устарели В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. Если же покупатель не являлся плательщиком НДС например, применял УСН и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру.

Документы при возврате товаров от покупателя на УСН

Цитата (DK82):Спасибо за ответ. В прикрепленной накладной торг-12 выделен НДС. Насколько я понимаю мы не должны выделять НДС, т.к. не являемся его плательщиками.Из Консультанта

КАК ПОКУПАТЕЛЮ УЧЕСТЬ ВОЗВРАТ ТОВАРА ПРОДАВЦУ?

Для целей налогообложения учет покупателем возврата товара продавцу зависит от того, какой товар возвращается — качественный или бракованный.

Ситуация 1. Возвращается некачественный товар.

Налог на прибыль. Доходов и расходов по этой операции не возникает.

НДС. Если брак был обнаружен при приемке товара (т.е. товар не был принят к учету), НДС, относящийся к стоимости возвращаемого товара, к вычету не принимается (п. 1 ст. 172 НК РФ). Если брак был обнаружен после приемки товара (т.е. товар был принят к учету) (Письмо Минфина от 31.07.2012 N 03-07-09/100):

— НДС, относящийся к стоимости возвращаемого товара, который был принят к вычету, не восстанавливается;

— при возврате товара покупатель начисляет НДС на стоимость товара и выставляет продавцу счет-фактуру (Письмо Минфина от 09.02.2015 N 03-07-11/5176).

УСН. Доходов и расходов по этой операции не возникает. Деньги, уплаченные продавцу и возвращенные им после возврата товара, учитывать в доходах не надо (Письмо Минфина от 20.09.2007 N 03-11-04/2/228).

Ситуация 2. Возвращается качественный товар.

В этом случае возврат товара рассматривается как его продажа бывшему продавцу (Письмо Минфина от 18.02.2013 N 03-03-06/1/4213).

Налог на прибыль.

На дату возврата товара покупатель:

— признает выручку в размере стоимости возвращенного товара (без НДС);

— признает в расходах покупную стоимость возвращенного товара (без НДС).

НДС. На дату возврата товара покупатель начисляет НДС на стоимость возвращенного товара и выставляет продавцу счет-фактуру. «Входной» налог, относящийся к стоимости возвращенного товара и принятый к вычету, восстанавливать не надо.

УСН. Стоимость оплаченного продавцу товара и НДС по нему покупатель учитывает в расходах на дату возврата (Письмо Минфина от 02.12.2009 N 03-11-06/2/256). Деньги, уплаченные продавцу и возвращенные им после возврата товара, покупатель учитывает в доходах на дату их получения.

Вопрос: Организация, применяющая УСН (объект налогообложения — доходы, уменьшенные на величину расходов), приобретает товары для перепродажи. Необходимо ли отражать в Книге учета доходов и расходов суммы «входного» НДС отдельной строкой?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 2 декабря 2009 г. N 03-11-06/2/256

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу порядка заполнения Книги учета доходов и расходов организациями, применяющими упрощенную систему налогообложения, и сообщает следующее. Согласно пп. 23 п. 1 ст. 346.16 Налогового кодекса Российской Федерации (далее — Кодекс) при определении налоговой базы налогоплательщики учитывают расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на суммы налога на добавленную стоимость по приобретенным товарам, работам, услугам). В соответствии с пп. 8 п. 1 ст. 346.16 Кодекса налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уменьшают полученные доходы на расходы в виде налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии с указанной статьей и ст. 346.17 Кодекса. Подпунктом 2 п. 2 ст. 346.17 Кодекса установлено, что расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются при определении налоговой базы по мере реализации указанных товаров. Поэтому суммы налога на добавленную стоимость по товарам, приобретенным для дальнейшей реализации, учитываются по мере реализации таких товаров. Согласно ст. 346.24 Кодекса налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и Порядок заполнения которой утверждены Приказом Минфина России от 31.12.2008 N 154н. Пунктом 2.5 Порядка заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, предусмотрено, что в графе 5 налогоплательщик отражает расходы, указанные в ст. 346.16 Кодекса. Таким образом, налогоплательщик при заполнении Книги учета доходов и расходов должен указать в графе 5 отдельной строкой стоимость товаров, подлежащих включению в состав расходов, и, соответственно, отдельной строкой сумму налога на добавленную стоимость.

Заместитель директора Департамента налоговой и таможенно-тарифной политики С.В.РАЗГУЛИН 02.12.2009

Вопрос:

Организация применяет УСН. По разным причинам контрагенты иногда возвращают организации продукцию. Обязаны ли контрагенты в накладной на возврат товара указывать сумму НДС, несмотря на то что организация не является плательщиком НДС?

Ответ:

Если по условиям договора поставки покупатель, применяющий общий режим налогообложения, возвращает качественный товар, то он обязан указать в товарной накладной сумму возвращаемого товара с выделенной суммой НДС. В случае возврата некачественного товара сумма НДС в накладной не указывается, так как товар не продается налогоплательщиком НДС, а возвращается как бракованный.

Обоснование:

Если покупатель применяет общую систему налогообложения и возвращает качественный товар в случаях, когда такая возможность предусмотрена договором, то фактически происходит обратная реализация данного товара. Соответственно, в учете продавец отражает данную операцию как приобретение товара, как правило, по цене, указанной в договоре поставки. Покупатель также обязан выписать счет-фактуру на сумму возвращаемого товара и накладную по форме N ТОРГ-12 (утв. Постановлением Госкомстата России от 25.12.1998 N 132) с выделенной суммой НДС (п. 4 ст. 168 Налогового кодекса РФ).

Если покупатель возвращает товары ненадлежащего качества, то он вправе предъявить поставщику требования, предусмотренные ст. 475 Гражданского кодекса РФ (п. 1 ст. 518 ГК РФ). В соответствии с п. 2 ст. 475 ГК РФ в случае существенного нарушения требований к качеству товара покупатель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы.

В этой ситуации возврат некачественного товара следует рассматривать как отказ покупателя от исполнения договора поставки. Следовательно, возврат некачественного товара не является его обратной реализацией (см. также Постановления ФАС Западно-Сибирского округа от 12.10.2006 N Ф04-6913/2006(27499-А46-7) по делу N 25-1963/05, ФАС Поволжского округа от 08.08.2006 по делу N А72-14034/05-28/220).