Содержание

- Возврат целевых субсидий

- Возврат целевой субсидии при отсутствии потребности в ней

- Возврат целевой субсидии при выявлении нарушений в ее использовании

- Возврат средств субсидии на выполнение государственного (муниципального) задания

- Правовые основы

- Причины возврата

- Сроки возврата

- Источники возврата

- Процедура возврата

Возврат целевых субсидий

Ларцева Л. В., эксперт информационно-справочной системы «Аюдар Инфо»

В соответствии с абз. 2 п. 1 ст. 78.1 БК РФ из бюджетов бюджетной системы РФ автономным и бюджетным учреждениям могут предоставляться субсидии на иные цели. Федеральным бюджетным (автономным) учреждениям, подведомственным Минспорту, целевые субсидии предоставляются в соответствии с порядком, утвержденным Приказом Минспорта РФ от 01.02.2017 № 59 (далее – Порядок № 59). Рассмотрим, в каких случаях целевые субсидии подлежат возврату в бюджет и как отразить в бухгалтерском учете операции по возврату.

Согласно Порядку № 59 к целевым субсидиям относятся субсидии, предоставляемые в целях:

-

выплаты стипендий;

-

выплаты вознаграждения (премий) российским спортсменам по итогам выступлений на международных соревнованиях;

-

осуществления мероприятий по ремонту (капитальному ремонту) объектов движимого (недвижимого) имущества;

-

благоустройства земельных участков, находящихся в пользовании учреждений спорта;

-

приобретения особо ценного движимого имущества;

-

содержания имущества; и др.

Целевая субсидия предоставляется на основании соглашения, заключаемого между Минспортом и учреждением в соответствии с типовой формой (типовая форма соглашения о предоставлении из федерального бюджета федеральному бюджетному или автономному учреждению субсидии в соответствии с абз. 2 п. 1 ст. 78.1 БК РФ, утв. Приказом Минфина РФ от 31.10.2016 № 197н).

Операции с целевыми субсидиями, поступающими учреждению, учитываются на отдельном лицевом счете, открываемом учреждению в органе Федерального казначейства (п. 5 Порядка № 59).

Возврат целевой субсидии при отсутствии потребности в ней

Согласно п. 9 Порядка № 59 не использованные в текущем финансовом году остатки целевой субсидии подлежат перечислению (возврату) в федеральный бюджет в порядке, установленном Приказом Минфина РФ от 28.07.2010 № 82н (далее – Порядок № 82н). Вместе с тем такие остатки могут быть использованы учреждением в очередном финансовом году на те же цели при принятии Минспортом решения о наличии потребности в остатках целевой субсидии, согласованного с Минфином.

Если учреждение планирует использовать в текущем году остатки целевой субсидии, образовавшиеся на начало года, оно должно представить не позднее 20 мая (или первого рабочего дня, следующего за указанной датой) в территориальный ОФК сведения об операциях с целевыми субсидиями на 20__ год (ф. 0501016) с указанием разрешенного к использованию остатка целевых средств (п. 3 Порядка № 82н).

Обратите внимание: срок представления сведений (ф. 0501016) сокращен. В прошлом году такие сведения представлялись до 1 июля.

При непредставлении сведений (ф. 0501016) в обозначенный срок территориальный ОФК не позднее десятого рабочего дня после 1 июня текущего финансового года (или первого рабочего дня, следующего за названной датой) осуществляет взыскание остатков целевых субсидий путем их перечисления на счет, открытый на балансовом счете 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации», для последующего перечисления остатков целевых субсидий в доход федерального бюджета (п. 3 Порядка № 82н).

При этом, не дожидаясь взыскания указанных средств, учреждения при отсутствии утвержденных сведений (ф. 0501016) обязаны самостоятельно перечислить соответствующие неподтвержденные остатки целевых средств в доход федерального бюджета не позднее 1 июня текущего финансового года (п. 34 Постановления Правительства РФ от 09.12.2017 № 1496 «О мерах по обеспечению исполнения федерального бюджета»).

Бухгалтерский учет. Согласно Указаниям № 65н, письмам Минфина РФ от 29.04.2016 № 02-05-11/25399, от 14.01.2016 № 02-01-09/787 суммы возврата в бюджет средств в объеме остатков целевых субсидий, в отношении которых наличие потребности в направлении их на те же цели не подтверждено, подлежат отражению в 2017 году по статье 180 «Прочие доходы», а в 2018 году – по подстатье 183 «Доходы от субсидии на иные цели» КОСГУ.

В силу п. 21 Инструкции № 157н учет операций, производимых за счет целевых субсидий, ведется с применением в 18-м разряде номеров бухгалтерских счетов кода вида финансового обеспечения 5 «Субсидии на иные цели».

Операции по возврату в бюджет остатков целевых субсидий при неподтверждении потребности в таких остатках в бухгалтерском учете бюджетных (автономных) учреждений спорта будут отражены следующими проводками (п. 93, 94, 133 Инструкции № 174н, п. 96, 97, 161 Инструкции № 183н):

|

Бюджетные учреждения |

Автономные учреждения |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

Увеличение задолженности по возврату неиспользованных остатков целевых субсидий |

|||

|

11000000000000180 |

11000000000000180 |

11000000000000180 |

11000000000000180 |

|

Перечисление (возврат) остатков субсидий в доход бюджета |

|||

|

11000000000000180 |

11000000000000000 |

11000000000000180 |

11000000000000000 |

|

Уменьшение задолженности перед бюджетом при принятии решения о наличии потребности в целевых средствах (если остаток не перечислялся в бюджет) |

|||

|

11000000000000180 |

11000000000000180 |

11000000000000180 |

11000000000000180 |

|

Поступление средств из бюджета (в сумме остатка неиспользованной субсидии) при принятии решения о наличии потребности в ее использовании на соответствующие цели |

|||

|

11000000000000000 |

11000000000000180 |

11000000000000000 |

11000000000000180 |

* Обратите внимание: в связи с введением дополнительной детализации по кодам КОСГУ (введением кода 183 для отражения целевых субсидий) будут пересматриваться и аналитические счета для отражения расчетов по целевым субсидиям. В частности, планируется ввести счет 0 205 83 000 «Расчеты по субсидиям на иные цели». Соответствующие новшества содержатся в проектах приказов Минфина о внесении изменений в инструкции № 174н, 183н. С принятием таких изменений для отражения операций по возврату целевых субсидий вместо счета 5 205 81 000 будет необходимо применять счет 5 205 83 000.

Пример 1.

На основании соглашения, заключенного с учредителем, бюджетному учреждению в 2017 году была перечислена на отдельный лицевой счет целевая субсидия на капитальный ремонт спортивной площадки. Сумма субсидии составила 500 000 руб. В целях проведения ремонтных работ на всю сумму субсидии был заключен контракт с подрядчиком. Аванс по контракту – 150 000 руб. Контрактом предусмотрена поэтапная сдача работ. В текущем финансовом году были сданы работы стоимостью 450 000 руб., что отражено в отчете о расходах, произведенных за счет целевой субсидии. Последний этап работ планировалось завершить в начале 2018 года. В связи с этим на конец финансового года образовался неиспользованный остаток целевой субсидии – 50 000 руб. Учредителем подтверждена потребность в названных средствах и принято решение об использовании остатка субсидии в 2018 году в целях оплаты завершающих ремонтных работ. До принятия указанного решения средства не перечислялись в доход бюджета.

В бухгалтерском учете учреждения данные операции будут отражены следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

2017 год |

|||

|

Поступила целевая субсидия на отдельный лицевой счет |

11000000000000000 |

11000000000000180 |

500 000 |

|

Забалансовый счет 17 (КОСГУ 180) |

|||

|

Перечислен аванс подрядчику |

11000000000000243 |

11000000000000000 |

150 000 |

|

Увеличение забалансового счета 18 (КОСГУ 225) |

|||

|

Начислены расходы на капитальный ремонт на основании подписанных актов выполненных работ |

11000000000000243 |

11000000000000243 |

450 000 |

|

Зачтен ранее перечисленный аванс |

11000000000000243 |

11000000000000243 |

150 000 |

|

Произведен расчет с подрядчиком за выполненные этапы работ |

11000000000000243 |

11000000000000000 |

300 000 |

|

Увеличение забалансового счета 18 (КОСГУ 225) |

|||

|

Начислена задолженность по возврату в бюджет остатка неиспользованной на конец года целевой субсидии |

11000000000000180 |

11000000000000180 |

50 000 |

|

2018 год |

|||

|

Уменьшена задолженность перед бюджетом по возврату неиспользованного остатка субсидии при принятии решения о наличии потребности в целевых средствах |

11000000000000180 |

11000000000000180 |

50 000 |

* С принятием изменений в инструкциях № 174н, 183н вместо счета 5 205 81 000 нужно будет применять счет 5 205 83 000.

Пример 2.

Академии физической культуры и спорта (автономное учреждение) на основании соглашения, заключенного с учредителем, в 2017 году из бюджета предоставлена целевая субсидия на выплату стипендий в сумме 270 000 руб. Согласно отчету сумма подтвержденных расходов за счет целевой субсидии составила 262 000 руб. Неиспользованный остаток субсидии в размере 8 000 руб. учреждение самостоятельно возвратило в бюджет в конце 2017 года.

В бухгалтерском учете данные операции будут отражены следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Поступила целевая субсидия на отдельный лицевой счет |

11000000000000000 |

11000000000000180 |

270 000 |

|

Увеличение забалансового счета 17 (КОСГУ 180) |

|||

|

Начислены расходы на выплату стипендий |

11000000000000340 |

11000000000000340 |

262 000 |

|

Перечислены стипендии на банковские карты получателей (студентов) |

11000000000000340 |

11000000000000000 |

262 000 |

|

Увеличение забалансового счета 18 (КОСГУ 296) |

|||

|

Начислен доход по предоставленной целевой субсидии в сумме расходов, подтвержденных отчетом |

11000000000000180 |

11000000000000180 |

262 000 |

|

Отражена задолженность по возврату в бюджет неиспользованного остатка субсидии |

11000000000000180 |

11000000000000180 |

8 000 |

|

Перечислены остатки субсидий в доход бюджета |

11000000000000180 |

11000000000000000 |

8 000 |

|

Увеличение забалансового счета 18 (КОСГУ 610) |

Пример 3.

Воспользуемся условиями примера 2 и предположим, что в 2018 году учредителем подтверждена потребность в остатках неиспользованной субсидии. Данные остатки будут направлены на выплату стипендий в 2018 году.

Поскольку в описанном случае изначально остатки неиспользованной субсидии были перечислены в конце в 2017 года в бюджет, поступление таких средств на счет учреждения в 2018 году отразится следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Поступили средства из бюджета (в сумме остатка неиспользованной субсидии) при принятии решения о наличии потребности в ее использовании на соответствующие цели |

11000000000000000 |

11000000000000180 |

8 000 |

|

Увеличение забалансового счета 17 (КОСГУ 183) |

* С принятием изменений в инструкциях № 174н, 183н вместо счета 5 205 81 000 необходимо будет применять счет 5 205 83 000.

Возврат целевой субсидии при выявлении нарушений в ее использовании

Еще одно основание для возврата целевой субсидии в бюджет – выявление по результатам последующего государственного (муниципального) финансового контроля нарушений в порядке ее использования, в частности, нецелевое использование субсидии.

Целевые субсидии должны быть израсходованы в строгом соответствии с целями их предоставления, обозначенными в соответствующих соглашениях. Контроль за использованием целевых субсидий могут осуществлять учредители, а также органы государственного (муниципального) финансового контроля, к которым относятся:

-

Счетная палата РФ, контрольно-счетные органы субъектов РФ и муниципальных образований – органы внешнего государственного (муниципального) финансового контроля;

-

Федеральное казначейство, органы государственного (муниципального) финансового контроля, являющиеся соответственно органами (должностными лицами) исполнительной власти субъектов РФ, местных администраций – органы внутреннего государственного (муниципального) финансового контроля.

Согласно п. 4 Указа Президента РФ от 25.07.1996 № 1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации» средства, израсходованные не по целевому назначению, подлежат возмещению по предписаниям соответствующих органов государственного финансового контроля в течение одного месяца после выявления названных нарушений.

Кроме того, за нецелевое использование средств субсидии (то есть направление средств, полученных из бюджета бюджетной системы РФ, на цели, не соответствующие целям, определенным соглашением) бюджетное (автономное) учреждение может быть привлечено к административной ответственности, предусмотренной ст. 15.14 КоАП РФ (Письмо Федерального казначейства от 10.08.2017 № 07-04-05/09-665).

Бухгалтерский учет. Операции по возврату в бюджет средств субсидий в случае выявления по результатам государственного (муниципального) финансового контроля нарушений порядка использования данных субсидий отражаются в бухгалтерском учете учреждений спорта следующими проводками (п. 152, 133 Инструкции № 174н, п. 180, 161 Инструкции № 183н, Письмо Минфина РФ от 07.02.2017 № 02-06-10/6527):

|

Бюджетные учреждения |

Автономные учреждения |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

Начисление задолженности по возврату в доход бюджета остатков неиспользованных целевых субсидий в случае выявления по результатам последующего государственного (муниципального) финансового контроля нарушений порядка использования указанных субсидий |

|||

|

11000000000000180 |

11000000000000180 |

11000000000000180 |

11000000000000180 |

|

Перечисление (возврат) остатков субсидий в доход бюджета |

|||

|

11000000000000180 |

11000000000000000 |

11000000000000180 |

11000000000000000 |

* Код 183 КОСГУ применяется с 2018 года.

Пример 4.

В 2018 году в бюджетное учреждение (спортивная школа) поступила целевая субсидия в сумме 100 000 руб. По результатам проверки порядка ее использования было выявлено нарушение – нецелевое использование средств в сумме 7 000 руб. Средства, использованные не по назначению, были возвращены в бюджет. До момента проверки субсидия была израсходована частично.

В бухгалтерском учете учреждения операции по возврату средств будут отражены следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Поступила целевая субсидия на отдельный лицевой счет |

11000000000000000 |

11000000000000180 |

100 000 |

|

Увеличение забалансового счета 17 (КОСГУ 183) |

|||

|

Начислена задолженность в сумме выявленных к возврату в бюджет денежных средств по результатам финансового контроля |

11000000000000180 |

11000000000000180 |

7 000 |

|

Возращены средства субсидии в бюджет |

11000000000000180 |

11000000000000000 |

7 000 |

|

Увеличение забалансового счета 18 (КОСГУ 610) |

* С принятием изменений в инструкциях № 174н, 183н вместо счета 5 205 81 000 необходимо будет применять счет 5 205 83 000.

Как правило, нецелевое использование субсидий выявляется проверяющими по итогам полного расходования такой субсидии. Возникает вопрос: за счет каких средств возвращать в бюджет средства субсидии, использованные не по целевому назначению, в данной ситуации?

Отсутствие средств субсидии не отменяет обязанность учреждения по возврату в бюджет части субсидии, использованной не по целевому назначению. По мнению Минфина, изложенному в Письме от 15.12.2017 № 02-07-10/84803, для возврата учреждения могут привлечь средства, полученные от приносящей доход деятельности. В том же письме приведены проводки по отражению возврата средств субсидии в случае выявления их нецелевого использования. Рассмотрим эти проводки на примере.

Пример 5.

Воспользуемся условиями примера 4 и предположим, что целевая субсидия на момент проверки была израсходована полностью. В связи с этим для возврата нецелевых средств были привлечены собственные доходы учреждения.

С учетом разъяснений, приведенных в Письме Минфина РФ № 02-07-10/84803, операции по возврату отражаются следующими проводками:

По общему правилу остаток целевой субсидии, не использованный в текущем финансовом году, бюджетное учреждение должно перечислить в бюджет (ч. 8 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ). Однако по решению учредителя этот остаток средств может использоваться учреждением в очередном финансовом году при наличии потребности в направлении средств на те же цели. Аналогичное положение установлено в ч. 3.17 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

Учет любых операций с субсидиями на иные цели ведется на счетах рабочего плана счетов с указанием в разряде 18 кода 5. Расчеты с учредителем по предоставленной целевой субсидии отражаются на счете 5 205 52 000 «Расчеты с плательщиками прочих доходов» (5 205 50 000 «Расчеты по прочим доходам»).

Возврат неиспользованных остатков целевой субсидии в бюджет отражается по кредиту счета 5 201 11 610 и дебету счета 5 205 52 561 (5 205 50 561). На сумму возвращенной целевой субсидии способом «красное сторно» необходимо уменьшить показатели по исполнению плана ФХД по доходам.

В обновленных практических статьях справочника хозяйственных операций по «1С:БГУ 8» для бюджетных и автономных учреждений показано, как отразить в программе возврат в бюджет остатка целевой субсидии текущего года.

Возврат средств субсидии на выполнение государственного (муниципального) задания

Г. Зайцева

Журнал «Автономные учреждения: бухгалтерский учет и налогообложение» № 2/2016

В 2016 году автономные учреждения могут столкнуться с необходимостью вернуть в бюджет соответствующего уровня часть субсидии на выполнение государственного или муниципального задания. Сделать это придется в случаях, когда АУ не достигло показателей, установленных в задании на 2015 год. Что именно станет причиной возврата средств, когда и каким образом производить возврат, рассмотрим в настоящей статье.

Правовые основы

Возможность возврата средств субсидии, предоставленной учреждению на выполнение задания, предусмотрена Федеральным законом № 301-ФЗ (вступил в силу в ноябре 2015 года). В частности, его ст. 3 вносит изменения в ч. 3.15 ст. 2 Федерального закона № 174-ФЗ. Согласно этой поправке не использованные в текущем финансовом году остатки названной субсидии учреждение может расходовать в очередном финансовом году на цели, ради которых оно создано, только если достигнет показателей задания, характеризующих объем государственной (муниципальной) услуги или работы. Аналогичная норма начала действовать в отношении бюджетных учреждений – ст. 4 Федерального закона № 301-ФЗ внесла изменения в ч. 17 ст. 30 Федерального закона № 83-ФЗ.

Поправки определяют и сам механизм, благодаря которому органы власти вправе осуществлять возврат средств в объеме, соответствующем недостигнутым автономным или бюджетным учреждением показателям государственного (муниципального) задания. Такое условие может быть предусмотрено в федеральных законах, законах субъектов РФ, муниципальных правовых актах представительных органов муниципальных образований.

Для федеральных АУ и БУ обязательность возврата остатков субсидии на выполнение государственного задания, образовавшихся в связи с недостижением показателей объема, а также остатков субсидии на иные цели, потребность в которых не была подтверждена, установлена ч. 2 ст. 5 Федерального закона № 301-ФЗ. Аналогичные меры предприняла в отношении подведомственных АУ и БУ часть субъектов РФ. Например, Московская и Свердловская области предусмотрели в своих законах о бюджете нормы о возврате части субсидии на выполнение госзадания при недостижении его показателей, а Ростовская область, помимо данной нормы, указала в соответствующем законе еще и на необходимость возврата остатков целевой субсидии.

Отметим, что в отношении субсидий на иные цели правило о возврате автономными учреждениями неподтвержденных остатков действовало и раньше. Основанием для этого являются ч. 3.17, 3.18 ст. 2 Федерального закона № 174-ФЗ, а также Приказ Минфина РФ № 82н. А вот положения о возврате средств субсидии на выполнение задания появились в федеральном законодательстве только сейчас.

Важен еще один момент. Хотя публично-правовым образованиям предоставлено право предусматривать в своих законах и правовых актах норму о возврате подведомственными автономными и бюджетными учреждениями остатков названной субсидии (то есть часть субъектов РФ и муниципальных образований может не воспользоваться этим правом), совершенствование федерального законодательства направлено на то, чтобы перейти к обязательности установления данной нормы. Об этом, в частности, свидетельствуют поправки, внесенные Федеральным законом от 29.12.2015 № 406-ФЗ в ст. 69.2 БК РФ. Данная статья дополнена п. 5, который регламентирует содержание порядков формирования государственного (муниципального) задания и финансового обеспечения его выполнения, утверждаемых Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ или местной администрацией муниципального образования. В числе прочего указанные порядки должны определять правила возврата субсидии в объеме, эквивалентном недостигнутым показателям задания.

Нормы БК РФ распространяются на все публично-правовые образования, а значит, органам власти (органам местного самоуправления) потребуется привести свои порядки в соответствие новым требованиям бюджетного законодательства. В свою очередь, это создаст основу для более широкого применения нормы о возврате части субсидии на выполнение задания.

Причины возврата

Изменения, внесенные в ч. 3.15 ст. 2 Федерального закона № 174-ФЗ, определяют конкретные основания, по которым учреждению придется возвращать средства субсидии на выполнение задания. Главная причина – недостижение объемных показателей (неизрасходованные остатки названной субсидии теперь разрешается использовать в очередном финансовом году только при выполнении задания в полном объеме). Однако формулировки приведенной нормы позволяют указывать в числе оснований и недостижение показателей качества (органам власти и органам местного самоуправления предоставлено право осуществлять возврат средств в объеме, соответствующем любым недостигнутым показателям задания). Кроме того, о показателях в целом говорится в п. 5 ст. 69.2 БК РФ, устанавливающем требования к правилам возврата средств рассматриваемой субсидии.

В связи с этим складывается самая разнообразная практика. На федеральном уровне основанием для возврата автономными и бюджетными учреждениями средств субсидии является только недостижение показателей объема (см. ч. 2 ст. 5 Федерального закона № 301-ФЗ), в то время как на региональном уровне могут встречаться оба варианта. В частности, закон о бюджете Московской области содержит общую формулировку о недостигнутых показателях государственного задания, а в законе о бюджете Ростовской области упоминаются только показатели объема.

Таким образом, чтобы выяснить, какие именно причины для возврата установлены в отношении конкретного учреждения, потребуется изучить следующие акты:

1. Закон (решение) о бюджете либо иной правовой акт, в силу ч. 3.15 ст. 2 Федерального закона № 174-ФЗ устанавливающий возможность осуществления возврата.

2. Порядок формирования государственного (муниципального) задания и финансового обеспечения его выполнения, который должен быть приведен в соответствие с п. 5 ст. 69.2 БК РФ.

3. Соглашение о порядке и условиях предоставления субсидии на выполнение задания, заключенное между органом-учредителем и автономным (бюджетным) учреждением.

Сроки возврата

Согласно ч. 2 ст. 5 Федерального закона № 301-ФЗ норма о возврате федеральными автономными и бюджетными учреждениями остатков рассматриваемой субсидии имеет временный характер и охватывает только 2016 год. Однако поправки федеральных законов № 174-ФЗ и 83-ФЗ позволяют применять данную норму и в течение более длительного периода. К тому же поправки вполне соответствуют принципам нормативного финансирования, установленным п. 2, 4 ст. 69.2 БК РФ: показатели задания АУ и БУ используются для определения объема субсидии на его выполнение, а этот объем рассчитывается на основании нормативных затрат на оказание услуг.

В отношении федеральных АУ и БУ сроки возврата установлены Постановлением Правительства РФ № 1456. Согласно его п. 33 учреждения до 1 июля 2016 года должны вернуть часть субсидий, предоставленных им в 2015 году. Это касается следующих видов средств:

— остатки субсидии на финансовое обеспечение выполнения государственного задания, образовавшиеся в связи с недостижением установленных им показателей объема государственных услуг (работ);

— остатки субсидии на иные цели, в отношении которых наличие потребности в направлении их на те же цели в 2016 году не подтверждено в установленном порядке.

Субъекты РФ и муниципальные образования должны определить сроки возврата в своих нормативных актах.

Источники возврата

О том, за счет каких источников денежных средств автономные и бюджетные учреждения должны производить возврат, в Федеральном законе № 301-ФЗ ничего не сказано. Ответ на этот вопрос следует искать в скорректированных порядках формирования государственного (муниципального) задания и финансового обеспечения его выполнения и иных нормативных актах учредителей.

Органы-учредители могут предусмотреть два основных варианта возврата средств в бюджет соответствующего уровня:

1. За счет неиспользованных остатков субсидии, выданной на выполнение задания в 2015 году. Данный вариант возможен в тех случаях, когда средства субсидии полностью не израсходованы из-за уменьшения объема предоставленных услуг либо снижения их качества, а значит, и стоимости (по сравнению с установленным нормативом затрат). Представляется, что это наименее болезненный способ возврата денежных средств.

2. За счет средств от приносящей доход деятельности. Данный источник придется задействовать, если средства субсидии по итогам 2015 года потрачены полностью, а установленные в задании показатели объема и (или) качества все равно не достигнуты (иными словами, имеет место неэффективное расходование денежных средств).

Однако на практике может возникнуть и такая ситуация, в которой у учреждения нет ни остатков субсидии на выполнение задания, ни доходов от внебюджетной деятельности. Некоторые субъекты РФ предусмотрели и этот вариант. Например, Правительство Свердловской области в своем постановлении указало: при отсутствии двух названных источников возврат осуществляется в течение периода, необходимого для полного возмещения излишне израсходованных средств субсидии. То есть предполагается, что в будущем у учреждения появятся необходимые средства – либо за счет более экономного расходования субсидии, выданной на текущий год, либо за счет появления доходов от платной деятельности.

Процедура возврата

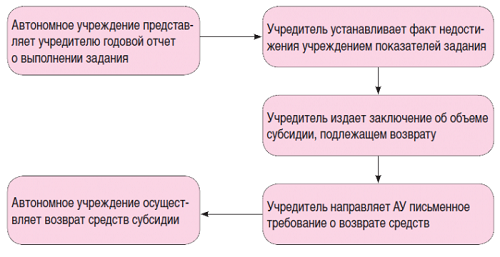

Моментом, с которого может быть запущен механизм возврата части средств субсидии, является предоставление автономным или бюджетным учреждением органу-учредителю отчета о выполнении государственного (муниципального) задания на 2015 год. В частности, об этом говорится в абз. 2 п. 33 Постановления № 1456. Конкретный алгоритм действий должен быть прописан в нормативном правовом акте, утвержденном соответствующим учредителем.

Рассмотрим процедуру возврата средств субсидии на примере Свердловской области (обновленный порядок предоставления субсидий подведомственным АУ и БУ утвержден Постановлением № 1214-ПП). После того, как учреждение представило годовой отчет о выполнении государственного задания, а учредитель установил факт выполнения данного задания в меньшем объеме или с недостаточным качеством, последний должен принять заключение об объемах субсидии, подлежащих возврату, и в течение 30 календарных дней после получения годового отчета учреждения направить ему письменное требование о возврате средств субсидии. Автономному (бюджетному) учреждению необходимо будет в течение 10 календарных дней с момента поступления письменного требования органа-учредителя вернуть соответствующую часть субсидии в областной бюджет.

Представим данный алгоритм действий на схеме.

Интересен и опыт Свердловской области по определению сумм, подлежащих возврату в бюджет. Постановление № 1214-ПП содержит методику расчета и несколько формул, позволяющих высчитать объем возвращаемых средств. Например, в расчетах участвуют коэффициент соответствия фактического объема оказания услуги (выполнения работы) государственному заданию и коэффициент соответствия государственной услуги (работы) установленным требованиям к качеству. Эти показатели определяются по результатам мониторинга исполнения задания, проводимого в рамках рассмотрения учредителем годового отчета учреждения, и иных контрольных мероприятий.

Расчеты осуществляются в отношении всех подведомственных учреждений. По их результатам как раз и должны быть определены конкретные АУ и БУ, которые обязаны вернуть часть средств субсидии, и точные суммы возврата.

Поправки, внесенные в федеральное (а затем и в региональное) законодательство, стали очередным шагом во внедрении принципа нормативного финансирования и способом сократить неэффективные расходы бюджета. Учредители получили правовые основания для более тщательного контроля за результативностью использования подведомственными АУ и БУ средств субсидии. Органы власти и органы местного самоуправления теперь могут реагировать на факты отклонений от показателей, установленных государственными (муниципальными) заданиями, требуя от учреждений возврата части средств.

Однако учреждениям необходимо учесть следующий нюанс. Если в нормативном акте учредителя, государственном (муниципальном) задании или соглашении об условиях и порядке предоставления субсидии на его выполнение указаны допустимые (возможные) отклонения от установленных показателей, в их пределах задание считается выполненным. А значит, обязанность возвращать средства субсидии у автономного учреждения не возникает. Возврат осуществляется только при превышении установленного диапазона отклонений от показателей задания.

Федеральный закон от 03.11.2015 № 301-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с Федеральным законом «О федеральном бюджете на 2016 год».

Федеральный закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

Федеральный закон от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

См. статью 55 Закона Московской области от 03.12.2015 № 213/2015-ОЗ «О бюджете Московской области на 2016 год и на плановый период 2017 и 2018 годов» и ст. 32 Закона Свердловской области от 03.12.2015 № 138-ОЗ «Об областном бюджете на 2016 год».

См. часть 3 ст. 12 Областного закона Ростовской области от 21.12.2015 № 473-ЗС «Об областном бюджете на 2016 год».

Приказ Минфина РФ от 28.07.2010 № 82н «О взыскании в соответствующий бюджет неиспользованных остатков субсидий, предоставленных из бюджетов бюджетной системы Российской Федерации государственным (муниципальным) учреждениям, государственным (муниципальным) унитарным предприятиям».

Постановление Правительства РФ от 28.12.2015 № 1456 «О мерах по реализации Федерального закона «О федеральном бюджете на 2016 год».

Постановление от 28.12.2015 № 1214-ПП «О внесении изменений в постановление Правительства Свердловской области от 08.02.2011 № 77-ПП «Об утверждении Порядка предоставления субсидий из областного бюджета государственным бюджетным и автономным учреждениям Свердловской области на финансовое обеспечение выполнения ими государственного задания и примерной формы соглашения о порядке предоставления субсидии на финансовое обеспечение выполнения государственного задания» (далее – Постановление № 1214-ПП).

Возврат средств субсидии в доход бюджета осуществляется в 2017 году. Возврат осуществляется как в отношении остатков субсидии прошлого года (2016 года), так и средств субсидии текущего года (2017 года). Муниципальное задание выполнено.

Как отразить в бухгалтерском учете бюджетных (автономных) учреждений и в бюджетном учете учредителя операции по возврату остатка субсидии на выполнение муниципального задания текущего года и экономии субсидии, образовавшихся в результате смены типа учреждения на казенное? Как данная ситуация отразится в Отчете о движении денежных средств (форма 0503123)?

28 февраля 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

Вариант отражения в бухгалтерском учете бюджетных (автономных) учреждений, бюджетном учете учредителя, а также в Отчете о движении денежных средств (ф. 0503123) возврата неиспользованных субсидий на выполнение муниципального задания по причине смены типа учреждения на казенное зависит от периода, в котором такой возврат осуществляется.

Обоснование вывода:

Недостижение объемных показателей государственного (муниципального) задания является единственным основанием для возврата остатка субсидии на выполнение задания прошлых лет, предусмотренным положениями ч. 17 ст. 30 Федерального закона от 08.05.2010 N 83-ФЗ, ч. 3.17 ст. 2 Федерального закона от 03.11.2006 N 174-ФЗ.

Вместе с тем в случае изменения типа учреждения с бюджетного (автономного) на казенное в течение финансового года можно вести речь о досрочном прекращении выполнения задания. В частности, на федеральном уровне предусмотрено, что при досрочном прекращении выполнения государственного задания по установленным в нем основаниям неиспользованные остатки субсидии в размере, соответствующем показателям, характеризующим объем неоказанных государственных услуг (невыполненных работ), подлежат перечислению в федеральный бюджет и учитываются в порядке, установленном для учета сумм возврата дебиторской задолженности. Кроме того, неиспользованные остатки субсидии подлежат возврату и при досрочном прекращении выполнения государственного задания в связи с реорганизацией учреждения (п. 41 Постановления Правительства РФ от 26.06.2015 N 640 «О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания»).

Порядок отражения в бухгалтерском учете операций по возврату в бюджет остатков неиспользованных субсидий, предоставленных бюджетным (автономным) учреждениям на финансовое обеспечение выполнения государственных (муниципальных) заданий, образовавшихся в связи с недостижением установленных показателей, определен Инструкцией, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее — Инструкция N 174н), и Инструкцией, утвержденной приказом Минфина России от 23.12.2010 N 183н (далее — Инструкция N 183н).

При этом корреспонденции по учету возврата средств экономии субсидии, образовавшейся по итогам выполнения государственного (муниципального) задания, в том числе и при смене типа учреждения на казенное, указанными инструкциями не определены. В связи с чем при возникновении у учреждения такого основания порядок отражения соответствующих операций необходимо согласовать в соответствии с п. 4 Инструкции N 174н, п. 5 Инструкции N 183н и закрепить в рамках учетной политики. Отметим, что данные корреспонденции не должны противоречить положениям действующих инструкций по бухгалтерскому (бюджетному) учету и обеспечивать корректное формирование отчетности.

Ключевым моментом при определении варианта отражения рассматриваемой ситуации в учете будет классификация возвращаемых средств в качестве остатка субсидии (если речь идет о средствах прошлого года) либо в качестве восстановления кассового расхода (если говорим о возврате субсидии, предоставленной в текущем году).

Бухгалтерские записи для отражения возврата в доход бюджета остатков неиспользованных субсидий, предоставленных учреждениям на финансовое обеспечение выполнения заданий, в том числе при возврате средств данной субсидии в связи с недостижением установленных заданием показателей, характеризующих объем услуг (работ), на основании отчетов о выполнении задания, представляемых учредителям, приведены в абзаце 9 п. 152 Инструкции N 174н, абзаце 9 п. 180 Инструкции N 183н.

Полагаем, что такая корреспонденция может быть применена для отражения возврата субсидии на выполнение муниципального задания при смене типа учреждения на казенное, когда речь идет об остатке субсидии, сложившемся на начало года (экономии).

В учете учредителя начисление возврата в доход бюджета средств субсидии на выполнение муниципального задания и их поступление отражаются согласно абзацам 9, 18 п. 78 Инструкции, утвержденной приказом Минфина России от 06.12.2010 N 162н.

Если же речь идет о возврате средств субсидии на выполнение муниципального задания, предоставленных учреждению в текущем году, то он может рассматриваться в бюджетном учете учредителя в качестве восстановления кассовой выплаты. А уменьшение обязанности учредителя по перечислению субсидии на выполнение муниципального задания может быть отражено в бюджетном учете способом «Красное сторно».

Учитывая то обстоятельство, что бухгалтерский учет в бюджетных и автономных учреждениях ведется методом начисления (п. 16 Федерального стандарта «Концептуальные основы…», утвержденного приказом Минфина России от 31.12.2016 N 256н, п. 3 Инструкции N 157н), согласно своей учетной политике учреждение может отражать начисление доходов по виду финобеспечения «4» на основании Соглашения о предоставлении субсидии. При этом в составе доходов сразу признается вся сумма субсидии, которая согласно Соглашению подлежит перечислению на лицевой счет (счет) учреждения в течение финансового года.

Следовательно, уменьшение дохода бюджетного (автономного) учреждения по причине возврата в доход бюджета субсидии на выполнение муниципального задания при смене типа учреждения на казенное может быть отражено в бухгалтерском учете аналогичной начислению записью, выполненной способом «Красное сторно».

На основании изложенного рассматриваемая ситуация может быть отражена следующим образом:

При возврате остатка субсидии, образовавшегося на конец года:

В бюджетном учете учредителя:

1. Дебет КДБ 1 205 31 560 Кредит КДБ 1 401 10 130 — отражено начисление дохода в виде возврата остатков неиспользованных субсидий на выполнение муниципального задания;

2. Дебет КДБ 1 210 02 130 Кредит КДБ 1 205 31 660 — отражено поступление остатков неиспользованных субсидий на выполнение муниципального задания.

В бухгалтерском учете бюджетных (автономных)*(1) учреждений:

1. Дебет 4 401 10 130 (4 401 10 130) Кредит 4 303 05 730 (4 303 05 000) — отражено отнесение на уменьшение финансового результата суммы кредиторской задолженности по возврату в доход бюджета остатка неиспользованной субсидии на выполнение муниципального задания;

2. Дебет 4 303 05 830 (4 303 05 000) Кредит 4 201 11 610 (4 201 11 000),

с одновременным увеличением забалансового счета 18 (130 АнКВД, 610 КОСГУ) — отражено перечисление неиспользованного остатка средств субсидии в доход бюджета.

При возврате субсидии, предоставленной в текущем году:

В бюджетном учете учредителя:

1. Дебет КРБ 1 401 20 241 Кредит КРБ 1 302 41 730 — способом «Красное сторно» отражено уменьшение обязанности учредителя по перечислению субсидии на выполнение муниципального задания бюджетному (автономному) учреждению;

2. Дебет КРБ 1 304 05 241 Кредит КРБ 1 302 41 730 — на лицевой счет учредителя восстановлена перечисленная ранее субсидия на выполнение муниципального задания.

В бухгалтерском учете бюджетных (автономных)*(1) учреждений:

1. Дебет 4 205 31 560 (4 205 30 000) Кредит 4 401 10 130 (4 401 10 130) — способом «Красное сторно» отражена корректировка начисления доходов в виде субсидии на выполнение муниципального задания в текущем 2017 финансовом году;

2. Дебет 4 205 31 560 (4 205 30 000) Кредит 4 201 11 610 (4 201 11 000),

с одновременным уменьшением забалансового счета 17 (130 АнКВД, 130 КОСГУ) — отражен возврат средств субсидии на выполнение муниципального задания текущего 2017 года.

Форма Отчета о движении денежных средств (ф. 0503123) и инструкция по ее заполнению утверждены приказом Минфина России от 28.12.2010 N 191н (далее — Отчет (ф. 0503123), Инструкция N 191н).

Положениями Инструкции N 191н прямо предусмотрено отражение суммы возвратов остатков субсидий прошлых лет на выполнение государственного (муниципального) задания, образовавшихся в связи с недостижением показателей его объема:

— в графе 4 по строке 421 раздела 3 «Изменение остатков средств» (показатель отражается со знаком «минус»);

— в графе 5 по строке 980 «Возврат дебиторской задолженности прошлых лет» раздела 4 «Аналитическая информация по выбытиям» (показатель отражается в положительном значении).

При этом указанные поступления в разделе 1 «Поступления» Отчета (ф. 0503123) не отражаются (п. 149 Инструкции N 191н, п. 1.2.1 письма Минфина России и Федерального казначейства от 07.04.2017 NN 02-07-07/21798, 07-04-05/02-308).

В то же время, когда осуществляется возврат средств субсидии в течение года по причине смены типа учреждения на казенное, Отчет (ф. 0503123) формируется следующим образом. Поступление в части возврата бюджетными (автономными) учреждениями средств субсидии отразится в разделе 2 «Выбытия» по строкам 261, 501 гр. 4 со знаком «минус» (п.п. 149, 150 Инструкции N 191н). А также по графе 5 строки 900 Отчета (ф. 0503123) со знаком «минус» (п. 150.2 Инструкции N 191н).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

Если учреждение не использовало в текущем финансовом году в полном объеме средства субсидий на иные цели, оно должно вернуть оставшуюся сумму в бюджет. О том, что нужно учесть, осуществляя данную операцию, читайте далее.

Обязательные процедуры

Порядок взыскания неиспользованных остатков средств при отсутствии потребности в направлении их на те же цели определяется соответствующим финансовым органом с учетом общих требований, установленных Минфином России (ч. 19 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ), ч. 3.17 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

Общие требования к порядку взыскания в соответствующий бюджет неиспользованных остатков субсидий, предоставленных из бюджетов бюджетной системы Российской Федерации бюджетным и автономным учреждениям, лицевые счета которым открыты в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации, муниципальных образований, утверждены приказом Минфина России от 28.07.2010 № 82н.

📌 Реклама Отключить

Анализ практики реализации положений действующего законодательства в различных публично-правовых образованиях позволяет выделить ряд существенных вопросов, которые должны быть урегулированы финансовым органом при предоставлении бюджетным и автономным учреждениям субсидий в соответствии с абз. 2 п. 1 ст. 78.1 Бюджетного кодекса РФ.

Так, из требования законодательства о перечислении не использованных в текущем финансовом году (т. е. на 1 января очередного финансового года) средств субсидий на иные цели в доход бюджета вытекает необходимость определения уполномоченным органом сроков и порядка добровольного перечисления бюджетными и автономными учреждениями остатков целевых субсидий в доход бюджета. Федеральное казначейство в подобных ситуациях предлагает учреждениям оформлять Заявки на возврат (код формы по КФД 0531803) (письмо Федерального казначейства от 08.08.2011 № 42-7.4-05/3.5-528).

📌 Реклама Отключить

В бухгалтерском учете возврат учреждением неиспользованного остатка целевой субсидии отражается следующей записью:

Дебет 5 205 81 560 Кредит 5 201 11 610.

Одновременно уменьшается сумма на забалансовом счете 17 (код 180 КОСГУ).

На практике нередко возникает вопрос, может ли финансовый орган прямо предусмотреть в правовом акте возможность неперечисления бюджетными и автономными учреждениями в доход бюджета остатков неиспользованных целевых субсидий, если они планируют получить разрешение на использование в очередном финансовом году данных денежных средств на те же цели.

Источник: журнал «Госуслуги: планирование, учет, налоги» №3/2013.