Содержание

- Как вернуть переплату по налогам и сборам

- Как обнаружить переплату

- Что делать при переплате

- Зачет переплаты

- Возврат излишне удержанного НДФЛ в 1С: Бухгалтерии предприятия 8

- Проводки по возмещению НДС из бюджета

- Типовые бухгалтерские проводки по НДС: учет налога

- Проводки НДС. Основные правила

- Типовые проводки по НДС по приобретенным ценностям

- Типовые проводки для учета НДС по продажам

- Если НДС начислен налоговыми агентами

- Типовые проводки по НДС при возврате товара

- ИТОГИ

- Можно ли вернуть переплату по налогу

- В каком случае вернуть деньги не возможно

- Возврат или зачет – что лучше

- Как выявить переплаченные суммы налогов

- Как вернуть переплату по излишне оплаченным налогам

- Учет при возврате переплаты по налогу на прибыль за прошлые годы

- ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ИЗЛИШНЕ УПЛАЧЕННЫХ (ИЗЛИШНЕ ВЗЫСКАННЫХ) СУММ НАЛОГОВ, ПЕНЕЙ, ШТРАФОВ И ИХ ВОЗВРАТА НАЛОГОПЛАТЕЛЬЩИКУ-ОРГАНИЗАЦИИ

- Вопрос

- Ответ

- Зачет переплаты одного налога в счет другого налога

- Проводки бухучета по переплате налога и его возврат

- Проводки зачет переплаты по налогам

- Проводки по зачету переплаты налога

- Какие проводки сделать при зачете переплаты

- ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ЗАЧЕТА ПЕРЕПЛАТЫ В СЧЕТ ПРЕДСТОЯЩИХ (ТЕКУЩИХ) ПЛАТЕЖЕЙ ПО НАЛОГАМ, ПОГАШЕНИЯ НЕДОИМКИ, ЗАДОЛЖЕННОСТИ ПО ПЕНЯМ, ШТРАФАМ

- Тема: Какой проводкой провести зачет между налогами

- Бухгалтерские проводки при зачете переплаты по налогу

- Зачет пени за счет переплаты налога проводки

- Как списать переплату по налогу проводки

- Зачет переплаты по НДС в счет др налогов

- Отражение зачета переплаты налога

- Какими проводками закрыть переплату по налогам в 1С: «Предприятии»? (Д

- Бухгалтерские проводки при зачете ндс

- Бух проводка при зачете денег между налогами

- Зачет налогов проводка

- Типовые проводки по бюджетному учету (примеры)

- Как начислить переплату по налогу проводки в бюджетном учреждении

- Учет налогов в бюджетных учреждениях (Дементьева Н.М.)

- Поступление излишне уплаченных налогов прошлых лет

- Как зачесть переплату по налогу на прибыль

- Типовые бухгалтерские проводки по НДС: учет налога

- Проводки по заработной плате в бюджетном учете

Как вернуть переплату по налогам и сборам

Надежда Игнатьева, старший бухгалтер отдела бухгалтерского учёта компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», апрель 2017

Переплата может возникнуть при сдаче корректировочной отчетности, а реальная переплата – когда сумма платежа превышает сумму расчета из-за ошибки в КБК или других ошибок. Эти ситуации можно предупредить или исправить… Если переплата возникла не по НДФЛ.

Как обнаружить переплату

Зачет и возврат сумм излишне уплаченных налогов, сборов пеней и штрафов регламентируется ст. 79 гл. 12 НК РФ. Чтобы выявить переплаты, нужно проанализировать счет 68 «Расчеты по налогам и сборам». Сформировав анализ счета по указанным на рис. 1 настройкам, можно проследить, как образовалось положительное сальдо. Для этого выбираем анализ счета, затем в закладке «Группировка» поставить галочку «По субсчетам» и в поле «Виды платежей в бюджет (фонды)».

Рис. 1.

Отметим, что ФНС предпочитают не возвращать переплату, которой больше трех лет. Налоговики ведут отсчет от даты возникновения переплаты. Если вы обратитесь в суд, то будет проще, так как в этом случае датой переплаты будет считаться та, в которую вы узнали об излишках – дата получения акта сверки или справки расчетов по налогам и сборам (Постановление ВАС РФ от 13.04.2010 № 17372/09).

Поэтому желательно каждый квартал проводить сверку расчетов с ИФНС, заявление о желании провести сверку можно подать в контролирующие органы в письменном виде или по телекоммуникационным каналам связи (приказ ФНС от 03.03.2015 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов»).

Что делать при переплате

Если в бюджет была перечислена сумма НДФЛ больше положенной, то вернуть эту сумму как НДФЛ возможности не будет. Ведь организация или ИП в данном случае являются налоговыми агентами, и налог они платят не за себя, следовательно, зачесть эту сумму в счет недоимки по другим обязательствам также не получится (оплата НДФЛ за счет средств работодателя запрещена согласно п. 9 ст. 226 НК РФ). Для возврата переплаты следует написать заявление в ИФНС о возврате излишне уплаченных денежных средств, не являющихся НДФЛ.

Если переплата возникла вследствие подачи корректировочной отчетности, то заявление нужно подавать только после сдачи отчетов в налоговую или после получения положительных протоколов при отправке по телекоммуникационным каналам связи.

Сначала нужно провести сверку с налоговой инспекцией, запросив у них акт сверки и справку о состоянии расчетов по налогам, сборам и страховым взносам. Убедившись, что переплата действительно есть, написать заявление в двух экземплярах. Если при создании платежного поручения вносить КБК вручную, то есть вероятность ошибки. Для ее исключения можноиспользовать «Конструктор КБК» (рис. 2).

Рис. 2.

При нажатии на список реквизитов платежа появится окно с конструктором КБК. Кликнув по нему, можно перейти в меню и по частям внести нужные данные. Ниже появится описание налога/сбора или пени/штрафа, которые вы собираетесь платить, что является дополнительной проверкой.

Зачет переплаты

Также можно произвести зачет переплаты на другие налоги, пени, штрафы. Но здесь нужно учитывать, что зачет производится только в рамках одного уровня бюджета. Нельзя положительное сальдо по налогу в федеральный бюджет перевести на налог в бюджет местный. Например, переплатой по земельному налогу нельзя погасить недоимку по НДС, также и в налоге на прибыль переплата по федеральному бюджету не будет зачтена в счет задолженности в областной бюджет.

Если у вас есть излишки по пеням или штрафам, то вы можете перевести их в счет погашения задолженности по налогу.

Для зачета переплаты за недоимку требуется написать заявление в двух экземплярах «Заявление о зачете суммы излишне уплаченного налога (сбора, пени, штрафа)». Инспекция будет рассматривать его в течение 10 рабочих дней.

Взаиморасчеты с фондами отражаются на бухгалтерском счете 69 «Расчеты по социальному страхованию и обеспечению». Аналогично счету 68 проверяем данные на 69 счете.

Рис. 3

При излишней оплате в фонды следует написать заявления формы 23-ФСС и 23-ПФР; заявления о перезачете – 22-ПФР и 22-ФСС, при уточнении платежа пишется письмо в свободной форме. Подавать заявления следует в ПФР и ФСС, после рассмотрения фонды передадут информацию о принятом решении в налоговую инспекцию, и возвращать денежные средства будет она. При зачете взносов, как и при зачете налогов, можно перевести излишки с одной статьи оплат на другую, но положительное сальдо из ПФР нельзя учесть за недоимку в ФСС.

При возврате переплаты при ликвидации организации следует до закрытия расчетного счета обратиться за возвратом излишков, при этом нужно учитывать, что рассмотрение заявления может идти в течение месяца. Согласно п. 4 ст. 49 НК РФ возврат ИФНС производит только организации; если фирма была ликвидирована, то ее учредитель не вправе претендовать на заявленные суммы.

Возврат излишне удержанного НДФЛ в 1С: Бухгалтерии предприятия 8

Опубликовано 12.12.2016 08:31 Просмотров: 27483

Излишне удержанный НДФЛ может возникать по разным причинам. Например, сотруднику пересчитали заработную плату за прошлый период, или он с опозданием заявил о своем праве на налоговые вычеты. Согласно пункту 1 ст. 231 НК РФ сумма излишне удержанного НДФЛ подлежит возврату. В этой статье мы рассмотрим, как регистрировать возврат физическому лицу суммы излишне удержанного налога в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

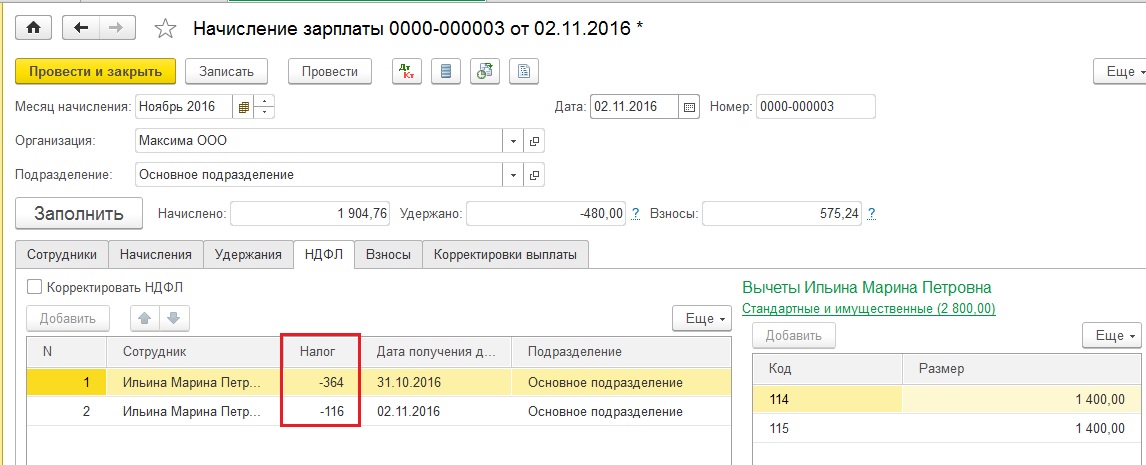

Разберем пример: работник был принят в организацию ООО «Максима» 1 октября 2016 года. Расчет и выплата заработной платы осуществляется в последний день месяца, и за октябрь ему начислили заработную плату без учета налоговых вычетов на двоих несовершеннолетних детей. А 1 ноября сотрудник принес документы, необходимые для предоставления налогового вычета, и написал заявление с октября месяца. 2 ноября 2016 года работник увольняется, и при расчете заработной платы за ноябрь исчисляется отрицательная сумма НДФЛ.

Начинаем с начисления зарплаты за ноябрь с учетом того, что последний рабочий день был 2 ноября. Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления» и по кнопке «Создать» добавляем новый документ для расчета зарплаты за ноябрь.

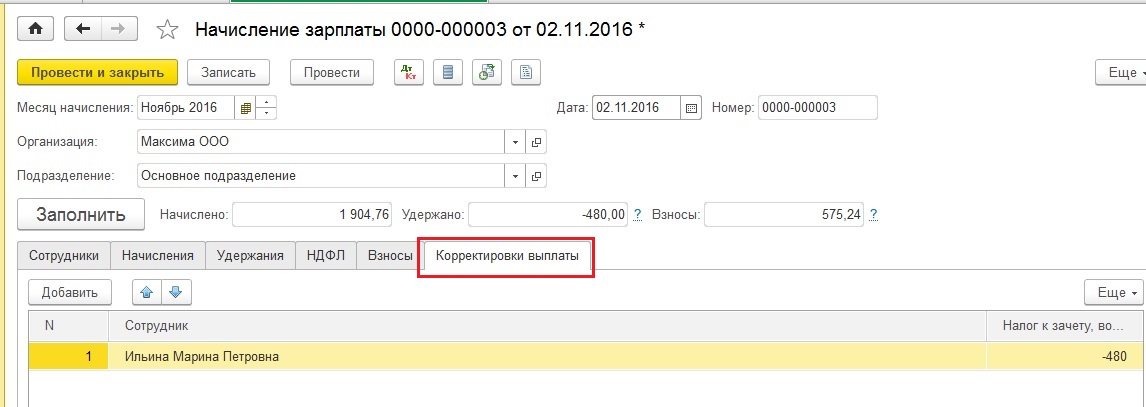

На вкладке «НДФЛ» мы видим информацию о рассчитанных налогах, а также о сумме примененных вычетов. Величина НДФЛ к зачету также отражается отдельной строкой на вкладке «Корректировки выплаты».

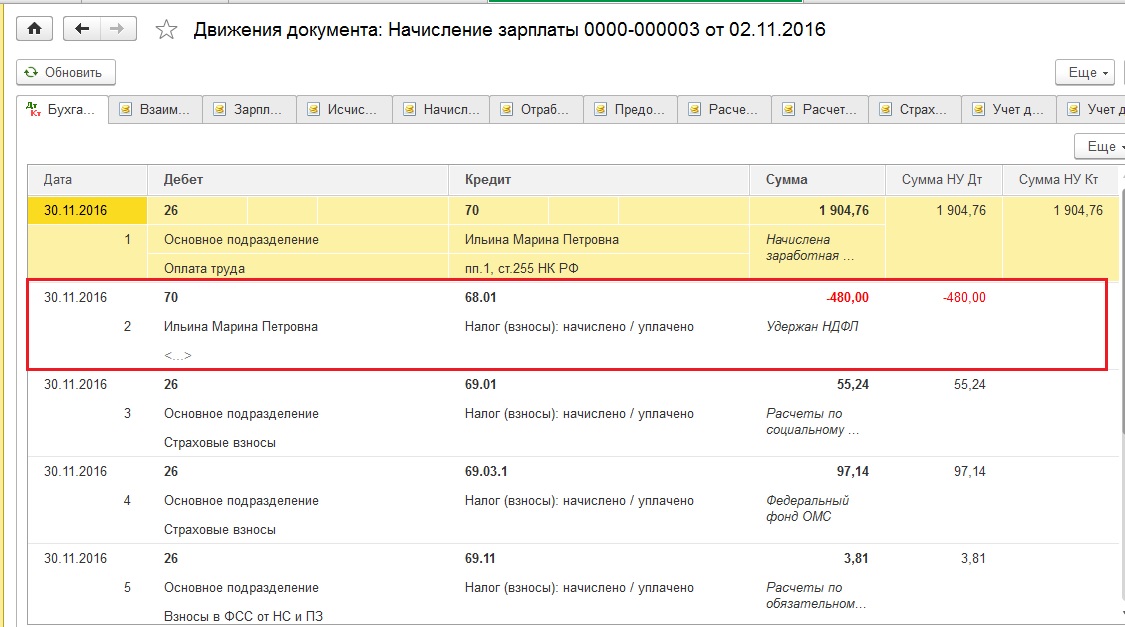

Проводим документ и смотрим проводки

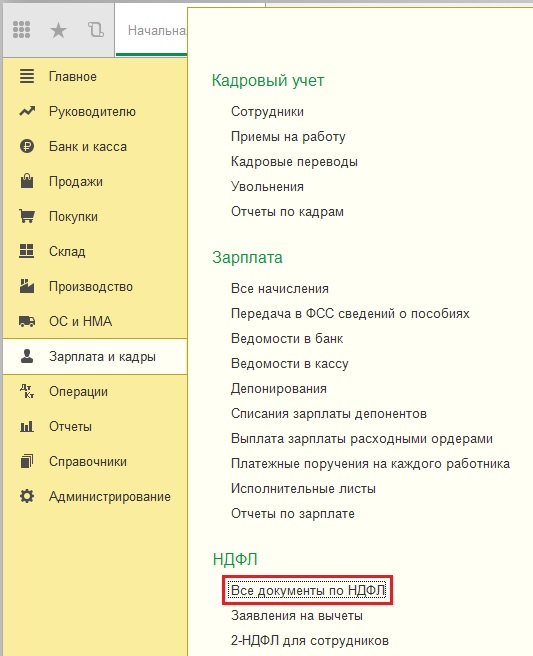

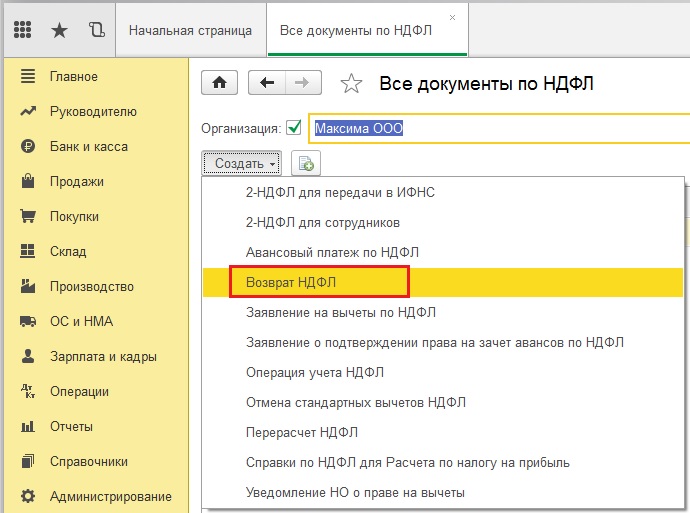

Далее регистрируем факт возврата излишне удержанных сумм НДФЛ при помощи документа «Возврат НДФЛ». Открываем вкладку «Зарплата и кадры», «НДФЛ», «Все документы по НДФЛ»

Щелкаем кнопку «Создать» и выбираем из списка «Возврат НДФЛ»

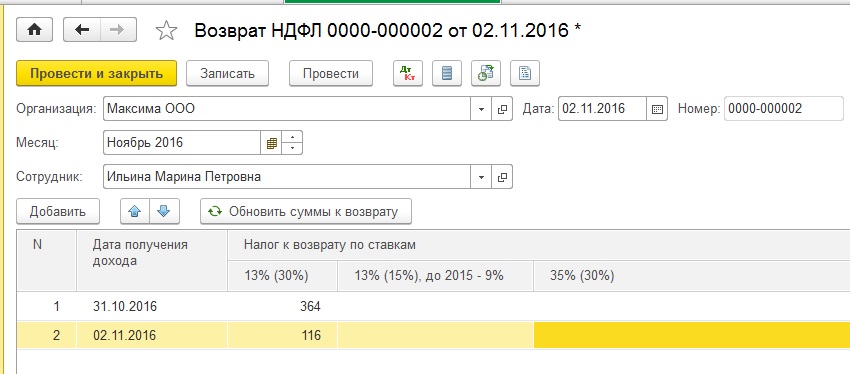

Заполняем пустые поля открывшегося документа:

— дату;

— месяц, в котором производим возврат налога;

— сотрудника, которому возвращаем НДФЛ;

— дату получения дохода и сумму налога.

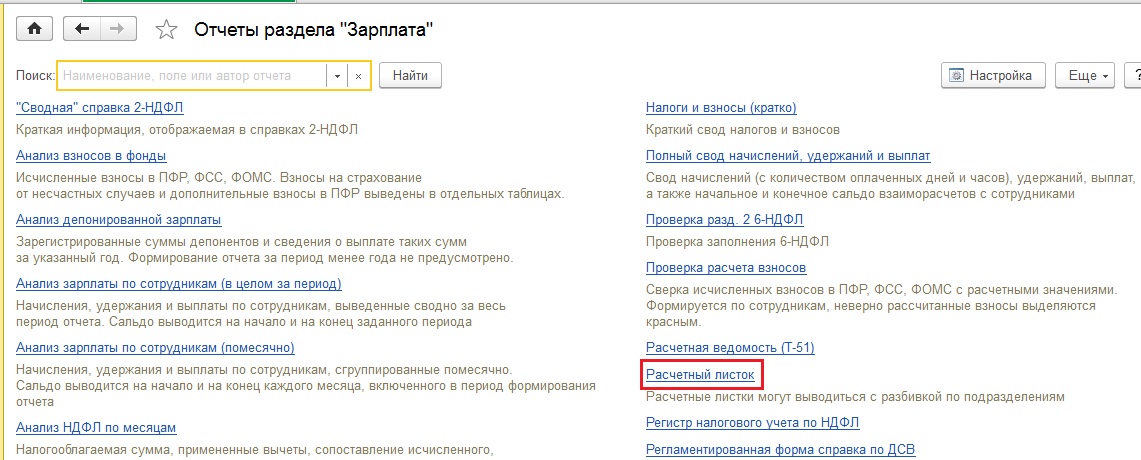

Проводим и закрываем документ. Для проверки сформируем расчетный листок. Открываем вкладку «Зарплата и кадры», «Зарплата», «Отчеты по зарплате» и выбираем «Расчетный листок»

Указываем период, организацию, сотрудника и нажимаем кнопку «Сформировать». Как мы видим, сумма излишне удержанного НДФЛ была зачтена и прибавлена к общей сумме задолженности предприятия на конец периода.

Иногда на предприятии возникает ситуация излишне удержанного налога на доходы физических лиц с работника. В этом случае в расчетном периоде в документе «Начисление зарплаты» на закладке «НДФЛ» указывается отрицательная сумма налога.

Также в документе на закладке «Корректировки выплаты» указывается сумма к зачету, в случае если сумма налога с минусом больше суммы начисленного налога за текущий период.

В моем примере я добавила работнику Пирогову П.П. стандартный налоговый вычет на детей с октября месяца, соответственно за октябрь программа перерассчитала налог и сумма получилась с минусом. Между октябрем и ноябрем (расчетный месяц) разница 208 рублей, которая показывается на закладке «Корректировки выплаты».

Если бы отрицательная сумма за октябрь была бы меньше суммы за ноябрь, то такой разницы не было бы.

При проведении документа формируется проводка Дт 70 Кт 68.01 с отрицательной суммой.

Данная сумма налога будет отражаться как задолженность организации, не увеличивающая сумму к выплате сотруднику. Излишне удержанный НДФЛ будет учитываться при расчете зарплаты в следующих месяцах и уменьшать сумму рассчитанного налога.

Если нужно излишне удержанную сумму НДФЛ можно вернуть, оформив документ Возврат НДФЛ в 1С Бухгалтерия 8 ред. 3.0.

Для этого переходим в раздел «Зарплата и кадры», затем «Еще» и «Все документы по НДФЛ». Нажимаем на кнопку «Создать» и выбираем нужный документ «Возврат НДФЛ».

Указываем дату документа, при необходимости меняем организацию (если в базе ведется учет по нескольким организациям сразу).

Далее в поле «Месяц» выбираем месяц налогового периода, в котором возвращается налог.

Затем в поле «Сотрудник» выбираем сотрудника, которому возвращается излишне удержанный налог.

Табличная часть документа заполнится автоматически после указания сотрудника. Будет указана дата получения дохода и сумма налога к возврату по соответствующей ставке.

В нашем примере – это налог по ставке 13%.

При необходимости можно обновить суммы по кнопке «Обновить суммы к возврату» или добавить суммы вручную по кнопке «Добавить».

Документ «Возврат НДФЛ» в 1С Бухгалтерия 8 ред. 3.0 проводок не формирует, только сумма возвращенного налога будет отражена в регистре налогового учета по НДФЛ.

Обратите внимание, что на основании абзаца 4 п. 1 ст. 231 НК РФ и письма Минфина России от 17 февраля 2011 г. № 030406/931возврат налогоплательщику излишне удержанных сумм налога будет осуществляться налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, который указан в его заявлении.

Таковы особенности осуществления возврата НДФЛ в 1С Бухгалтерия 8 ред. 3.0. Подробнее смотрите в видео.

Узнать про новшества зарплаты в программе можно , про отражение социальных вычетов в программе .

Подписывайтесь на мой канал в telegram, устанавливайте одноименное приложение на свой смартфон и ищите buh1c.

Полный курс по зарплате

Получить бесплатную шпаргалку по ред. 3.0

Проводки по возмещению НДС из бюджета

Основанием для возмещения НДС из бюджета служит отправленная в ИФНС налоговая декларация, в которой сумма НДС с закупок превышает сумму НДС с продаж. Регламент возмещения указывают статьи 172, 173, 176 Налогового Кодекса РФ.

На практике бывает сложно вернуть НДС из бюджета, поскольку зачастую организации прибегают к мошенническим схемам, чтобы незаконно получить бюджетные средства.

Порядок возврата НДС из бюджета:

- Отправка в ИФНС налоговой декларации, подтверждающей превышение суммы вычетов над суммой НДС, начисленного с операций по реализации.

- Налоговая инспекция обязательно проводит камеральную проверку, результат которой — решение о возмещении НДС из бюджета или об отказе этой операции. Основанием для отказа служит акт, в котором налоговики укажут нарушения, допущенные организацией.

- Если дано разрешение на возмещение НДС, то организация получит эти средства на расчетный счет, либо получит возможность погасить задолженности по другим налогам из этих сумм.

Возврат НДС на расчетный счет

В случае, если ИФНС принято решение о возврата НДС из бюджета, организация может подать заявление о перечислении этой суммы на свой расчетный счет. В этом случае бухгалтерия сделает следующие проводки по НДС:

|

Дт |

Кт |

Сумма |

Описание хозяйственной операции |

|

68.02 |

19 |

Сумма НДС, подлежащая возмещению из бюджета |

Предъявлен НДС к возмещению |

|

51 |

68.02 |

Сумма НДС, поступившая на расчетный счет |

Зачислена на расчетный счет сумма НДС по решению ИФНС о возмещении из бюджета |

Взаимозачет других сумм налогов

В случае, если организацией принято решение погасить из суммы НДС, подлежащей возмещению, другие налоговые обязательства, то после подачи соответствующего заявления в налоговую инспекцию бухгалтерия должна сделать следующие проводки:

|

Дт |

Кт |

Сумма |

Описание хозяйственной операции |

|

68 (налог, который зачтён за счет суммы возмещения) |

68 (НДС) |

Сумма НДС, подлежащая возмещению из бюджета |

Взаимозачет по оплате другого налога из суммы НДС, подлежащего возмещению из бюджета |

Чтобы вернуть НДС из бюджета, необходимо строго следить за наличием всех документов и правильностью их заполнения.

Типовые бухгалтерские проводки по НДС: учет налога

Проводки НДС. Основные правила

Типовые проводки по НДС по приобретенным ценностям

Типовые проводки по НДС по продажам

Если НДС начислен налоговыми агентами

Типовые проводки по НДС при возврате товара

Итоги

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 68 создают специальный субсчет 68.НДС. По кредиту данного счета ведется учет НДС начисленного, а по дебету отражают оплаченный налог и суммы, возмещаемые из бюджета. Счет 19 в бухгалтерском учете применяется для отражения входного налога, полученного от поставщиков, но еще не возмещенного из бюджета. К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» также открывают субсчета от вида полученных ценностей.

Проводки НДС. Основные правила

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

О типовых проводках, связанных с вычетом НДС, рассказываем в специальном материале «Проводка «НДС принят к вычету»: как отразить в учете?».

Типовые проводки по НДС по приобретенным ценностям

Учет НДС по приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, товарам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

См. также «Что такое налоговые вычеты по НДС?».

Если НДС нельзя принять к вычету, в бухучете его списывают на счета учета затрат:

Дебет 20 (23, 25, 26, 29, 44) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

См. также материал «Какие основания и как списать НДС на 91 счет?».

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Основания для восстановления НДС см. в материале «Когда восстанавливать НДС».

Типовые проводки для учета НДС по продажам

Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура.

Дебет 76 Кредит 68 — начисление НДС с поступивших авансов. Основание — счет-фактура на аванс.

Дебет 68 Кредит 76 — отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура.

Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка.

Дебет 91 Кредит 68 — начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры.

Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание — банковская выписка.

Если НДС начислен налоговыми агентами

Пример 1. Аренда госсобственности:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76) — начисление затрат по аренде госимущества.

Дебет 60 (76) Кредит 68 — начисление НДС у налогового агента.

Дебет 19 Кредит 60,76 — начисление входного НДС, обозначенного в договоре.

Дебет 68 Кредит 51 — отражение НДС, перечисленного в бюджет.

Дебет 68 Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

См. подробнее материал «Налоговый агент по НДС при сделках с госимуществом».

Пример 2. Услуги, оказываемые иностранной компанией на территории РФ:

Дебет 44 (20, 25, 26) Кредит 60 (76) — отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ.

Дебет 19 Кредит 60 (76) — принятие к учету НДС, заплаченного с доходов иностранных юрлиц.

Дебет 60 (76) Кредит 68 — удержание НДС у иностранного партнера.

Дебет 68 Кредит 51 — НДС, заплаченный налоговым агентом.

Дебет 68 Кредит 19 — НДС налогового агента к вычету после его уплаты.

См. также материал «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

Типовые проводки по НДС при возврате товара

В зависимости от причин возврата товара учет НДС осуществляется различными проводками:

Ситуация 1. Товар оказался «проблемным», брак обнаружен после его оприходования на склад:

У покупателя:

Дебет 19 Кредит 60 — сторно НДС по браку, переданному продавцу.

Дебет 68 Кредит 19 — сторнирование покупателем ранее принятого к вычету НДС, приходящегося на стоимость брака.

У продавца:

Дебет 90 Кредит 68 — сторнировочная запись продавца по НДС при приемке брака (событие произошло в том же налоговом периоде, что и изначальная отгрузка товара).

Дебет 91 Кредит 68 — сторнирование продавцом НДС (в случаях, когда брак поступил в следующих периодах).

Ситуация 2. Товар без недостатков:

У покупателя:

Дебет 90 Кредит 68 — начисление покупателем НДС по товару к возврату.

У продавца:

Дебет 19 Кредит 60 — бывшим поставщиком показан входной НДС по возврату товаров.

Дебет 68 Кредит 19 — принятие бывшим поставщиком НДС к возмещению.

Подробнее см. материал «Каков порядок учета НДС при возврате товара поставщику».

ИТОГИ

Типовые проводки по учету НДС составляются с применением счета 68, субсчет НДС, и счета 19 «НДС по приобретенным ценностям». Оба счета активно-пассивные.

Как вернуть переплату по налогам или сделать зачет, какие документы нужны, сроки Осуществляя свою деятельность, хозяйствующий субъект должен, при наличии базы по налогообложению, исчислять и уплачивать обязательные платежи в бюджет. Порою ситуация складывается так, что либо он сам допускает переплату по какому-либо налогу, либо ИФНС снимает налог в безакцептном порядке. При этом законодательство предусматривает возврат излишне уплаченного налога.

Можно ли вернуть переплату по налогу

Если субъект увидит переплату по обязательным платежам, то вначале необходимо разобраться – каким образом она возникла.

Это может быть в случае, если:

- Была допущена ошибка при уплате налога.

- Если авансовые платежи по итогу за год оказались больше, чем в годовой декларации (например, переплата по налогу на прибыль или переплата по УСН отражена по результатам года в декларации по УСН).

- Использование льготы по налогу, когда одновременно происходит оплата налога юрлицом и снятие его по решению ИФНС и т. д.

Переплата по налогам может быть возвращена, только когда с этим фактом согласны налоговые органы. НК РФ устанавливает, что ИФНС должна в срок 10 дней с момента обнаружения излишней оплаты сообщить плательщику об этом, чтобы он принял соответствующее решение. Но на практике такое встречается очень редко.

Однако, сам налогоплательщик имеет право, при обнаружении переплаты, подать заявление о возврате суммы излишне уплаченного налога. Перед этим ему желательно провести сверку с ИФНС по расчетам. Это можно и не делать, тогда инспекторы ИФНС, при возникновении вопросов, попросят предоставить ряд документов, которые подтверждают факт переплаты.

Важно! Налогоплательщик должен также помнить, что возврат излишне уплаченного налога возможен только, если с момента его переплаты не прошло три года.

Если переплата возникла по вине налоговых органов, то вернуть эту сумму налога можно в течение одного месяца с момента, когда налогоплательщик узнал об этом, или же с даты вступления в силу судебного решения.

Однако, в последнем случае ИФНС может воспользоваться временем в течение трех месяцев для проверки факта переплаты и принятия решения о возврате.

В каком случае вернуть деньги не возможно

Случаются и такие ситуации, когда ИФНС выносит отказ по возврату переплаты налога. Довольно часто это связано с тем, что налогоплательщики пропускают установленные законодательством сроки исковой давности в виде трех лет – если переплата по налогу возникла по вине предприятия, одного месяца — когда, виновата в этом сама инспекция.

Здесь имеет большое значение доказательство времени обнаружения факта переплаты по налогу. Если налогоплательщик имеет возможность представить их, и они не выходят за рамки установленных сроков, то через судебное разбирательство можно добиться возвращения излишне оплаченного налога.

Возврат или зачет – что лучше

Помимо возврата налога, налогоплательщик имеет право попросить ИФНС произвести зачет сумм возникшей переплаты по налогу в счет имеющихся обязательств предприятия перед бюджетом.

Однако, при зачете излишнего налога действует ограничение. Его можно производить только по налогам в рамках одного бюджета (федерального, регионального или местного).

Решение о возврате или зачете принимает в большинстве случае только налогоплательщик (при отсутствии долгов по налогам). Поэтому, что лучше зачет или возврат, каждый хозяйствующий субъект решает самостоятельно, оценивая сложившуюся ситуацию в конкретных условиях, а также размер суммы излишне уплаченного налога.

Кроме этого имеет значение, в каком статусе возникла переплата по налогу. Ведь если была допущена излишняя уплата налоговым агентом, то учесть эти суммы ему нельзя по обязательствам, где он выступает налогоплательщиком. Здесь возможен только возврат.

Как выявить переплаченные суммы налогов

Как уже отмечалось выше, переплата по налогу может возникать по самым разнообразным причинам и выявить ее могут либо налоговые органы, либо сам налогоплательщик.

Рассмотрим подробнее как выявить переплату налогоплательщиком.

Многие налоги требуют авансовых платежей либо за месяц, либо за квартал. Поэтому переплату по таким налогам можно выявить, после того, как будет составлен годовой отчет.

При этом многие декларации предполагают указания в самом налоговом отчете сумм авансовых платежей и суммы налога за год, а следовательно в отчете указывается сумма возникшей переплаты, если она есть.

Такая же ситуация складывается, если происходит уточнение отчета, в результате которого из-за льготы или по какой-то другой причине (неправильного указания базы налогообложения) сумма обязательства налогоплательщика перед бюджетом снижается.

Часто при перечислении налогов могут допускаться ошибки в платежных поручениях, поэтому выявить переплату по налогу, если деньги ушли не туда можно, проводя периодически сверки с бюджетом по взаиморасчетам.

Узнать об образовавшемся таком излишке можно от налоговой либо самостоятельно:

- Инспектор может позвонить либо отправить письмо. При звонке важно записать откуда звонили, по какому налогу и в какой сумме переплата. Иногда налоговая может затребовать дополнительные документы чтобы проверить — действительно ли это переплата. Отказывать в таком случае не стоит. Увы, налоговики редко сами сообщают о выявленной переплате.

- Через личный кабинет на сайте налоговой. Если у организации или ИП есть квалифицированная ЭЦП, можно бесплатно открыть личный кабинет налогоплательщика. Через него очень удобно отслеживать свои отношения с налоговой — в нем будет появляться информация не только о недоплатах, но и переплаченных суммах.

Как вернуть переплату по излишне оплаченным налогам

Если организация или индивидуальный предприниматель выявили факт переплаченной суммы по налогам, то возможно два варианта развития событий: вернуть денежные средства к себе на расчетный счет, либо сделать зачет излишка на другой налог (КБК).

Порядок действий по возврату денег

Если организация принимает решение о том, что переплату по налогу необходимо вернуть назад на расчетный счет, а не сделать зачет, для этого оформляется специальное заявление на возврат налога.

Для него разработана специальная форма КНД 1150058. Оно было обновлено в 2017 году, и в настоящее время больше напоминает декларацию. В заявлении нужно указать название компании, сумму переплаты, КБК по налогу, реквизиты расчетного счета налогоплательщика.

Заполненный документ передается в ФНС несколькими способами:

- В бумажном виде лично налогоплательщиком либо его представителем по доверенности;

- Почтовым отправлением с уведомлением о получении;

- В электронном виде через Интернет, но при этом потребуется электронная цифровая подпись.

Процесс возврата лишнего налога можно разделить на несколько этапов:

- Определить, что произошла переплата. Это можно сделать, например, запросив у ФНС акт сверки по налогам. Из документа будет видно по какому налогу и в какой сумме произошло излишнее перечисление средств.

- Оформить заявление на возврат. В нем нужно указать сведения о компании, сумму к возврату и реквизиты банковского счета, на который это необходимо сделать;

- Передать заявление в налоговую лично или через представителя, почтой либо при помощи Интернет;

- Через 10 дней получить результат рассмотрения заявления. Если орган неправомерно отказывает в возврате, подготовить документы для передачи дела в суд;

- В течение месяца с момента подачи заявления ФНС должна произвести возврат денежных средств на расчетный счет;

- Если время вышло, но зачисление так и не было произведено, написать жалобу в вышестоящую инспекцию и подготовить документы для передачи дела в суд.

Как зачесть излишне уплаченный налог

Если налогоплательщик принимает решение не делать возврат излишне уплаченного налога, он может его зачесть:

- В счет дальнейшей оплаты этого же налога;

- В счет погашения долга по другому неуплаченному налогу.

При выполнении зачета необходимо соблюсти правило — зачесть платеж можно только в пределах бюджета того же уровня. Т. е. переплата по федеральному налогу зачтется только на другой федеральный, по региональному — на другой региональный и т. д.

ФНС наделена правом при обнаружении переплаты самостоятельно производить зачет с недоплатой по другому налогу. Согласия компании в этом случае для нее не требуется.

Для произведения зачета необходимо подать заявление о зачете налога по специальной форме КНД 1150057.

На какой счет отнести возврат денег от налоговой

Учет при возврате переплаты по налогу на прибыль за прошлые годы

В 2012 году по данным сверки с налоговой инспекцией была выявлена переплата по налогу на прибыль за прошлые годы. При этом в бухгалтерском учете разница между дебетовым и кредитовым сальдо по счету 68, субсчет «Расчеты по налогу на прибыль», отсутствует. Организацией было подано заявление о возврате суммы излишне уплаченного налога в налоговую инспекцию. Налоговая инспекция в 2012 году возвратила ей сумму излишне уплаченного налога на прибыль. Организация применяет ПБУ 18/02.

Как отразить в бухгалтерском и налоговом учете данную ситуацию?Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010). В рассматриваемой ситуации в 2012 году по итогам сверки с налоговой инспекцией выявлена переплата по налогу на прибыль за предшествующие налоговые периоды.

При этом в бухгалтерском учете разница между дебетовым и кредитовым сальдо по счету 68, субсчет «Расчеты по налогу на прибыль», отсутствует, что, видимо, свидетельствует о том, что при переплате по налогу на прибыль по итогам налоговых периодов в бухгалтерском учете не были сделаны проводки по корректировке налога на прибыль (Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 99). Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция по применению Плана счетов), для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, предназначен счет 68 «Расчеты по налогам и сборам». При этом счет 68 кредитуется на суммы налога, причитающиеся по налоговым декларациям (расчетам) к взносу в бюджеты, в корреспонденции со счетом 99 «Прибыли и убытки», а по дебету счета 68 отражаются суммы, фактически перечисленные в бюджет.

Для организации обнаруженная и возвращенная сумма налога на прибыль, переплаченная за прошлые годы — нежданный подарок, но для бухгалтера — неприятный сюрприз, если эта переплата по итогам налогового периода учтена не была. О бухгалтерском и налоговом учете, а также о том, как исправить ошибку в этой ситуации рассказывают эксперты службы Правового консалтинга ГАРАНТ Ольга Подволокина и Светлана Мягкова.Таким образом, поскольку в бухгалтерском учете начисление налога на прибыль производится по итогам отчетных периодов, то, соответственно, организация, на основании данных налоговой декларации, делает расчет подлежащих начислению в бухгалтерском учете сумм и отражает начисление (доначисление) налога за I квартал, I полугодие, девять месяцев по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Уплата авансовых платежей по налогу на прибыль отражается в общеустановленном порядке — по дебету счета 68 в корреспонденции с кредитом счета 51 «Расчетные счета».

ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ИЗЛИШНЕ УПЛАЧЕННЫХ (ИЗЛИШНЕ ВЗЫСКАННЫХ) СУММ НАЛОГОВ, ПЕНЕЙ, ШТРАФОВ И ИХ ВОЗВРАТА НАЛОГОПЛАТЕЛЬЩИКУ-ОРГАНИЗАЦИИ

ООО «Альфа исчислило авансовый платеж по налогу на прибыль в размере 100 000 руб. При заполнении платежного поручения бухгалтер ошибочно указал большую сумму – 110 000 руб., которая была перечислена в бюджет. Таким образом, переплата составила 10 000 руб. (110 000 руб. – 100 000 руб.), что подтвердилось в результате сверки расчетов по налогам с налоговой инспекцией.

По заявлению организации сумма излишне уплаченного налога была возвращена на ее расчетный счет.

- Доначисление инспекцией суммы налогов (недоимку) организация отражает как исправление ошибок в соответствии с ПБУ 22/2010.

- Суммы штрафов независимо от налога и периода, за который они начислены, следует отражать по дебету счета 99 «Прибыли и убытки и кредиту счета 68 «Расчеты по налогам и сборам (Инструкция по применению Плана счетов).

- Пени также отражаются в бухгалтерском учете по кредиту счета 68. Однако относительно того, с дебетом какого счета он должен корреспондировать, существуют разные мнения. Специалисты предлагают отражать пени:

Кроме того, в этом случае сумма пеней уменьшит показатель «Прибыль (убыток) до налогообложения», который используется для анализа отчетности и от которого в немалой степени зависит принятие экономических решений. Поэтому если суммы пеней существенные, то необходимо раскрыть информацию о них в отдельных строках отчетности или в пояснительной записке, чтобы было понятно, как сформирован показатель прибыли (убытка) до налогообложения – с учетом пеней или без него.Поскольку ошибка является несущественной, относится к предшествующему отчетному году и выявлена после подписания бухгалтерской отчетности, бухгалтеру ООО «Бета нужно сделать исправительные записи по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка (п. 14 ПБУ 22/2010). Поэтому в бухгалтерском учете стоимость материалов учитывается в прочих расходах и формирует показатель бухгалтерской прибыли (убытка) 2012 г.ООО «Бета в IV квартале 2011 г. ошибочно не списало на затраты производства и в себестоимость продаж, а также не учло в расходах по налогу на прибыль стоимость материалов (50 000 руб.), использованных при выполнении работ по договору подряда.

Ошибка обнаружена в мае 2012 г. после подписания бухгалтерской отчетности и признана несущественной. По итогам 2011 г. налогооблагаемая прибыль организации составила 800 000 руб., налог на прибыль за 2011 г. и предыдущие годы уплачен полностью.В бухгалтерском учете все расчеты с бюджетами по налогам организация отражает на счете 68 «Расчеты по налогам и сборам (Инструкция по применению Плана счетов).

Аналитический учет по нему ведется по видам налогов. Для этого по каждому налогу к счету 68 открывается свой субсчет. Их перечень необходимо указать в рабочем плане счетов, который закрепляется в учетной политике организации (п. п. 9, 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).На какой счет отнести возврат денег от налоговой

Прочитайте другие статьи о возврате товаров:

- Возврат денег при отказе от покупки автомобиля

- Сбербанк возврат денег на карту за покупку бонусами

- Срок возврата денег за жд билет купленный через интернет

- Письмо о возврате излишне перечисленных денег на расчетный счет образец

- Исковое заявление в суд на возврат денег за неполученный товар

>Отражение в учете возврата излишне уплаченного налога.

Вопрос

В 2016г. излишне удержан НДФЛ. В 2017г. сданы корректирующие 6-НДФЛ и 2-НДФЛ. В 2017г. возвращен сотруднику излишне уплаченный налог, какими проводками отразить эти операции в бухгалтерском учете. Учитываются ли данные суммы в зачет текущих платежей по налогу в 2017г. или налог за 2017год нужно платить в полном объеме, без учета сумм возврата?

Ответ

Источниками для возврата переплаты могут быть предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет: из доходов того же человека, у которого возникла переплата (например, если сотрудник, у которого была удержана излишняя сумма НДФЛ, продолжает работать в учреждении); из доходов других налогоплательщиков, по отношению к которым учреждение является налоговым агентом (абз. 3 п. 1 ст. 231 НК РФ). В учете отразите следующими проводками. Нужно сторнировать излишние начисления.

Дебет 0.302.11.830 Кредит 0.303.01.730 – сторнирована излишне начисленная сумма НДФЛ;

Перечисление излишне удержанного налога на карту сотрудника отразите проводкой:

Дебет 0.302.11.830 Кредит 0.201.11.610 (Увеличение забалансового счета 18 (КВР 111, КОСГУ 211)) — перечислен излишне удержанный НДФЛ.

При перечислении НДФЛ в бюджет общая сумма НДФЛ, удержанная из зарплаты всех сотрудников уменьшается на сумму возвращенного НДФЛ сотруднику. Т.е. НДФЛ в бюджет уплачивается как разница между суммой НДФЛ начисленной и суммой НДФЛ возвращенной сотруднику на банковский счет.

Обоснование

Как вернуть излишне удержанный НДФЛ

Возврат переплаты через учреждение

За возвратом излишне удержанного НДФЛ человек может обратиться в учреждение, которое удержало налог в качестве налогового агента. Для этого ему необходимо написать на имя руководителя учреждения заявление в произвольной форме. Об этом сказано в пункте 1 статьи 231 Налогового кодекса РФ.

Возврат налога кому-либо, кроме самого налогоплательщика (в т. ч. его наследникам), не производится. Налоговым законодательством это не предусмотрено. Такие разъяснения содержатся в письме Минфина России от 7 марта 2013 № 03-04-06/7028.

Может ли учреждение вернуть человеку наличными через кассу излишне удержанный НДФЛ

Возврат налога наличными не допускается, поэтому в заявлении на возврат налога человек должен указать банковские реквизиты счета, на который налоговому агенту следует перечислять излишне удержанную сумму (абз. 4 п. 1 ст. 231 НК РФ, письмо Минфина России от 17 февраля 2011 № 03-04-06/9-31).

Заявление о возврате налога человек может подать в течение трех лет с момента его удержания (п. 7 ст. 78 НК РФ). При этом право на обращение за возвратом налога не зависит от наличия трудовых (гражданско-правовых) отношений между человеком и учреждением на дату подачи заявления. Например, заявление о возврате излишне удержанной суммы человек вправе подать в учреждение и после увольнения из него, но до истечения срока, предусмотренного для возврата налога. В этом случае налоговый агент обязан вернуть излишне удержанный НДФЛ уволенному сотруднику. При этом подтверждения того, что налог не был возвращен налоговой инспекцией, не требуется. Такие разъяснения есть в письмах Минфина России от 1 марта 2017 № 03-04-05/11548 и от 24 декабря 2012 № 03-04-05/6-1430.

Источниками для возврата переплаты могут быть предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет:

из доходов того же человека, у которого возникла переплата (например, если сотрудник, у которого была удержана излишняя сумма НДФЛ, продолжает работать в учреждении);

из доходов других налогоплательщиков, по отношению к которым учреждение является налоговым агентом.

Это следует из положений абзаца 3 пункта 1 статьи 231 Налогового кодекса РФ.

Налоговые ставки, по которым был удержан НДФЛ, направляемый учреждением на возврат переплаты, значения не имеют. Например, налог, рассчитанный по ставке 13 процентов, можно вернуть за счет сумм НДФЛ, начисленных по ставкам 9, 13, 30 или 35 процентов. Вместе с тем, налоговые агенты обязаны вести раздельный учет доходов (сумм НДФЛ), в отношении которых применяются разные налоговые ставки (п. 3 ст. 226 НК РФ).

Пример, как вернуть сотруднику излишне удержанный НДФЛ по ставке 13 процентов. Переплата возвращается за счет предстоящих платежей по НДФЛ, подлежащих удержанию и перечислению в бюджет из доходов того же сотрудника

В августе экономист бюджетного учреждения «Альфа» А.С. Кондратьев был в командировке. По возвращении он представил авансовый отчет, в котором отразил расходы на проезд к месту командировки и обратно на сумму 10 000 руб. Билетов, подтверждающих расходы на проезд, у него не было.

Несмотря на это, расходы на проезд были компенсированы Кондратьеву (за счет средств от деятельности, приносящей доход) на основании его заявления и приказа руководителя. Возмещаемые расходы бухгалтер включил в налоговую базу по НДФЛ в августе. Сумма НДФЛ с компенсации командировочных расходов составила 1 300 руб.

Ежемесячный доход Кондратьева составляет 8 000 руб. Детей у Кондратьева нет. За период январь–август стандартные вычеты сотруднику не предоставлялись.

Данные о начисленных доходах и удержанном налоге приведены в таблице.

| Период | Сумма налогооблагаемого дохода | Сумма НДФЛ к удержанию |

| Январь | 8 000 руб. | 1 040 руб. (8000 руб. × 13%) |

| Январь–февраль | 16 000 руб. | 2 080 руб. (16 000 руб. × 13%) |

| Январь–март | 24 000 руб. | 3 120 руб. (24 000 руб. × 13%) |

| Январь–апрель | 32 000 руб. | 4 160 руб. (32 000 руб. × 13%) |

| Январь–май | 40 000 руб. | 5 200 руб. (40 000 руб. × 13%) |

| Январь–июнь | 48 000 руб. | 6 240 руб. (48 000 руб. × 13%) |

| Январь–июль | 56 000 руб. | 7 280 руб. (56 000 руб. × 13%) |

| Январь–август | 74 000 руб. (64 000 руб. + 10 000 руб.) |

9 620 руб. (74 000 руб. × 13%) |

В сентябре Кондратьев представил в бухгалтерию авиабилеты на проезд к месту командировки и обратно. Одновременно он подал заявление о возврате излишне удержанного НДФЛ в размере 1 300 руб.

На основании этих документов бухгалтер «Альфы» пересчитал совокупный налогооблагаемый доход Кондратьева за январь–август и скорректировал (сторнировал) сумму удержанного НДФЛ. Результаты корректировки представлены в таблице.

| Период | Сумма налогооблагаемого дохода | Сумма НДФЛ к удержанию | Излишне удержанная сумма НДФЛ |

| Январь–август | 64 000 руб. (74 000 руб. – 10 000 руб.) | 8 320 руб. (64 000 руб. × 13%) | 1 300 руб. (9 620 руб. – 8 320 руб.) |

Общая сумма НДФЛ, удержанная из зарплаты всех сотрудников «Альфы» за сентябрь, составила 130 000 руб. Из этой суммы бухгалтер перечислил в бюджет только 128 700 руб. Разница в размере 1 300 руб. была перечислена на банковский счет, указанный Кондратьевым в заявлении на возврат.

Операции, связанные с удержанием, пересчетом и уплатой НДФЛ в бюджет, отражены в бухучете «Альфы» следующими записями.

В августе:

Дебет 2.302.11.830 Кредит 2.303.01.730 – 1 300 руб. – удержан НДФЛ из компенсации командировочных расходов, документально не подтвержденных Кондратьевым;

Дебет 2.303.01.830 Кредит 2.201.11.610 – 1 300 руб. – перечислен в бюджет НДФЛ, удержанный из доходов Кондратьева;

Увеличение забалансового счета 18 (КВР 111, КОСГУ 211) – 1 300 руб. – отражено выбытие средств со счета учреждения.

В сентябре:

Дебет 2.302.11.830 Кредит 2.303.01.730 – 1 300 руб. – сторнирована излишне удержанная из доходов Кондратьева сумма НДФЛ (в связи с документальным подтверждением расходов);

Дебет 2.109.80.211 Кредит 2.302.11.730 – 1 000 000 руб. – начислена зарплата сотрудникам организации за сентябрь

Дебет 2.302.11.830 Кредит 2.303.01.730 – 130 000 руб. (1 000 000 руб. × 13%) – удержан НДФЛ с зарплаты сотрудников за сентябрь;

Дебет 2.303.01.830 Кредит 2.201.11.610 – 128 700 (130 000 руб. – 1 300 руб.) – перечислен в бюджет НДФЛ за сентябрь;

Увеличение забалансового счета 18 (КВР 111, КОСГУ 211) – 128 700 руб. – отражено выбытие средств со счета учреждения;

Дебет 2.302.11.830 Кредит 2.201.11.610 – 1300 руб. – перечислен Кондратьеву излишне удержанный НДФЛ;

Увеличение забалансового счета 18 (КВР 111, КОСГУ 211)

– 1300 руб. – отражено выбытие средств со счета учреждения.

Как исправить в бухучете ошибку, которую обнаружили после представления бухгалтерской отчетности

Ошибки, обнаруженные после того, как отчетность принята вышестоящей организацией, исправляйте в день, когда их обнаружили. Исправления внесите дополнительной проводкой и (или) способом «красное сторно». Об этом прямо сказано в пункте 18 Инструкции к Единому плану счетов № 157н.

При этом специалисты контролирующих ведомств указывают на то, что единого подхода к исправлению ошибок нет, и рекомендуют вносить корректировку так:

если исправительная операция – это доначисление (снятие начисления) доходов или расходов, исправьте ошибку за счет расходов и доходов текущего периода. Сделать это можно способом «красное сторно» и (или) дополнительной бухгалтерской записью;

если нужно восстановить в учете остаток (например, по результатам инвентаризации, указаний проверяющих), то корректировать расходы не нужно. Для восстановления остатка используйте счет 0.401.10.180 «Прочие доходы».

12 примеров для 6-НДФЛ за 9 месяцев на реальных цифрах

Ситуация № 1. Удержали лишний НДФЛ

В организации пять человек. Бухгалтер по ошибке удержал лишний налог у одного сотрудника. Стандартные вычеты им не положены. Зарплата всех работников за каждый месяц III квартала (июль, август, сентябрь) – 180 000 руб. Сумма удержанного НДФЛ за июль – 23 400 руб., за август – 24 400 руб., за сентябрь – 23 400 руб. В сентябре обнаружили излишне удержанную сумму налога за август – 1000 руб. и вернули сотруднику по заявлению. Общая сумма налога всех сотрудников за 9 месяцев 2017 года – 211 600 руб., после корректировки – 210 600 руб.

В разделе 2 зарплату за август отразите по строкам:

– 100 «Дата фактического получения дохода» – 31 августа 2017 г.;

– 110 «Дата удержания налога» – 5 сентября 2017 г.;

– 120 «Срок перечисления налога» – 6 сентября 2017 г.;

– 130 «Сумма фактически полученного дохода» – 180 000 руб.;

– 140 «Сумма удержанного налога» – 24 400 руб.

В разделе 1 по строкам:

– 040 «Сумма исчисленного налога» – 210 600 руб.;

– 070 «Сумма удержанного налога» – 211 600 руб.;

– 090 «Сумма налога, возвращенная налоговым агентом» – 1000 руб.

Если бы бухгалтер не вернул излишний налог сотруднику, то в строке 090 поставил бы 0.

>Бухгалтерские проводки при зачете переплаты по налогу

Зачет переплаты одного налога в счет другого налога

Например, налог на прибыль – федеральный налог, хотя и уплачивается в разные бюджеты – федеральный и региональный.

Независимости от бюджета, все части налога на прибыль (переплата) могут быть зачтены в счет погашения (недоимки) другого федерального налога.

Например, НДС, НДПИ или ЕСН.

Таким образом, переплату по налогу на прибыль, в том числе и в части бюджета субъекта Федерации, можно зачесть в счет любого федерального налога.

Например: НДС, акцизы, ЕСН, НДПИ, водный налог и сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Проводки бухучета по переплате налога и его возврат

Погашение в счет другого неуплаченного налога происходит, если переплаченный и непогашенный сбор относятся к одному и тому же виду платежей. Например, если у вас был переплачен НДС, то данной переплатой можно будет погасить только федеральный сбор, ведь налог на добавленную стоимость является именно таким. Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида:

Согласно статье №78 и пункту №6 вам не будут возвращена переплаченная сумма, пока ее размером не будут погашены все недоимки. И только после оплаты всех налоговых долгов можно будет получить оставшуюся разницу.

Проводки зачет переплаты по налогам

- Зачет в учете не отражается, так как сумма задолженности перед бюджетом не изменяется, а лишь увеличиваются обороты по субсчету конкретного налога. В следующем отчетном периоде организация уменьшит уплачиваемую сумму налога на сумму переплаты и дебетовое сальдо по соответствующему субсчету уменьшится или полностью погасится.

- Для отражения зачета в бухгалтерском учете открываются счета третьего порядка к субсчетам по налогам. Например, к счету 68-2 “Расчеты по НДС” открываются счета:

Что делать при переплате Если в бюджет была перечислена сумма НДФЛ больше положенной, то вернуть эту сумму как НДФЛ возможности не будет. Ведь организация или ИП в данном случае являются налоговыми агентами, и налог они платят не за себя, следовательно, зачесть эту сумму в счет недоимки по другим обязательствам также не получится (оплата НДФЛ за счет средств работодателя запрещена согласно п. 9 ст. 226 НК РФ). Для возврата переплаты следует написать заявление в ИФНС о возврате излишне уплаченных денежных средств, не являющихся НДФЛ. Читайте также

Проводки по зачету переплаты налога

Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида: Все данные о производимых уплатах налоговых отчислений должны находиться на аналитическом счете №68.

Порядок действий, если обнаружена переплата в налоговый бюджет Поэтапно всю процедуру можно представить таким образом: Как зачесть переплату Отражение операции зачета согласно плану счетов, утвержденному Приказом 94н, для бюджетных учреждений используются счета по аналогии.

Какие проводки сделать при зачете переплаты

Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Упрощёнка» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации ПИ № ФС77-62261 от 03.07.2015

ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ЗАЧЕТА ПЕРЕПЛАТЫ В СЧЕТ ПРЕДСТОЯЩИХ (ТЕКУЩИХ) ПЛАТЕЖЕЙ ПО НАЛОГАМ, ПОГАШЕНИЯ НЕДОИМКИ, ЗАДОЛЖЕННОСТИ ПО ПЕНЯМ, ШТРАФАМ

Однако в настоящее время федеральные и отраслевые стандарты не утверждены. В связи с этим следует применять правила, регулирующие порядок ведения бухгалтерского учета, утвержденные до вступления в силу Федерального закона от 06.12.2011 N 402-ФЗ (ч. 1 ст. 30 Закона N 402-ФЗ).

Зачет переплаты (излишне взысканной суммы) по одному налогу в счет других налогов, погашения недоимки, задолженности по пеням, штрафам отражается проводками между соответствующими им субсчетами счета 68. При этом по дебету указывается субсчет, по которому образовалась задолженность, по кредиту – субсчет по налогу, по которому выявлена переплата.

Тема: Какой проводкой провести зачет между налогами

Пришло извещение о принятом налоговым органом решение о зачете 0,18 руб с налога на прибыль на налог НДС. Я сделала проводку Д68.02 К68.04.1 И сейчас, в оборотно-сальдовой по Дебету и Кредиту этих счетов сальдо на 0,18 уходит на конец периода. Подскажите, какими проводками это правильно оформить?

Degna, спасибо что возитесь со мной. Вот смотрите: во 2 квартале начислено и оплочено 5519,78 а надо было эту сумму округлить до 5520,00

В 3 квартале начислено 11913,73 а оплочено 11914,00 (но банковской выписки еще нет)

Сейчас проводкой D68.02 K68.04.1 перекидываю недоплату за 2кв и при проведении банковской выпиской все встанет на свои места?

Бухгалтерские проводки при зачете переплаты по налогу

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

Зачет пени за счет переплаты налога проводки

Зачет и возврат можно произвести в срок не более 3 лет со дня образования переплаты (п. 7 ст. 78 НК РФ). По переплате, образовавшейся в результате подачи декларации, зачет и возврат будут возможны только по прошествии 3 месяцев, отведенных налоговым органам на проверку декларации (п.

Рассмотрев вопрос, мы пришли к следующему выводу: На дату списания в бюджет сумм излишне уплаченного налога, со дня уплаты которых прошло более трех лет, в бухгалтерском учете организация может сформировать следующую проводку: Дебет 91, субсчет «Прочие расходы» Кредит 68, субсчет «УСН» — списана в бюджет переплата по УСН.

Как списать переплату по налогу проводки

Н.А. Мартынюк, эксперт по налогообложению Мы благодарим нашу читательницу, аудитора И.Б. Ланину, г. Москва, за предложенную тему статьи. Заявление на возврат или зачет налоговой переплаты можно подать в инспекцию только в течение 3 лет со дня излишней уплаты налогап. 7 ст. 78 НК РФ. А если 3 года прошли? Все, деньги навсегда остаются в бюджете? Ничего подобного, вы по-прежнему можете их использовать. Есть несколько способов это сделать. Сроки для подачи в ИФНС заявления на возврат (зачет) налоговой переплаты такиепп. 7, 14 ст. 78, пп. 3, 9 ст.

То есть можно сделать вывод, что суммы излишне уплаченного налога, для возврата которых из бюджета истек срок исковой давности, относятся к безнадежным долгам (смотрите также постановление ФАС Московского округа от 28.11.2013 N Ф05-13700/13 по делу N А40-155004/2012).Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина России от 31.10.2000 N 94н) (далее — Инструкция) сумма переплаты по налогам и пеням отражается в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам».При этом на основании п.

Зачет переплаты по НДС в счет др налогов

Добрый день! Подскажите пожалуйста проводки!

Дано: переплата по ндс, заявление на зачет излишне уплаченной суммы ндс в счет уплаты ЕСН в Федеральный бюджет, налога на прибыль.Провожу операцию вручную — пишу проводки Д 69.04(ЕСН в ФБ) — К68.02 (НДС) и соответственно Д 68.04.01(Налог на прибыль в ФБ) — К 68.02(НДС).Смутное ощущение, что неправильно, подскажите плиз как надо.

Заранее спасибо:-)

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

Отражение зачета переплаты налога

Подскажите пожалуйста, организации начислили пени по УСН и в счёт налога на прибыль, зачисляемый в бюджеты субъектов РФ проведён зачёт. Как правильно сделать бухгалтерские проводки и какой ставить КЕК? Учреждение автономное. Заранее, спасибо.

Зачет пеней и штрафов в счет переплаты рекомендуем отразить по дебету счета 303 05 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет» и кредиту счета 303 03 730 «Увеличение кредиторской задолженности по налогу на прибыль организаций» на сумму зачета. Применение данной корреспонденции следует согласовать с учредителем.

Какими проводками закрыть переплату по налогам в 1С: «Предприятии»? (Д

Комментарии. Правилами ведения бухгалтерского учета, утвержденными постановлением Правительства РК установлено, что не допускаются наличие кредитовых остатков на активных счетах и дебетовых остатков на пассивных счетах на конец отчетного периода.

1430 — «Прочие налоги и другие обязательные платежи в бюджет», где учитываются прочие налоги и другие обязательные платежи в бюджет, подлежащие к возмещению и(или) подлежащие зачету в соответствии с налоговым законодательством.

Бухгалтерские проводки при зачете ндс

В выписке Вы увидите Ваше действительное сальдо по каждому налогу. Бухгалтерские проводки по учету ндс (с примерами). В современной амортизированной учетной системе машиной не будет списано большее количество продукции или средств, чем имеется. Реализация аналитического учета в «1С:Предприятие 8». Налогообложение: виды и ставки налогов, налоговый календарь, налоговый кодекс, налоговые калькуляторы. Каковы бухгалтерские проводки в случае оформления агентского договора (с учетом агентского вознаграждения) вместо договора Налоговый учет. Бухгалтерские проводки по учету НДС (с примерами) в 2019 году. В Инструкции № 51 определен следующий порядок бухгалтерского учета сумм причитающегося к оплате, оплаченного, подлежащего и не подлежащего вычету НДС, а также исчисленного НДС Бухгалтерский учет: типовые проводки, план счетов, ПБУ, бухучет на малых предприятиях и для ИП.

Туровец Анна Бухучет и Налоги19 days ago. Операции по налогу на добавленную стоимость отражаются не только в налоговых, но и в бухгалтерских регистрах. Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ. Как оформить и отразить в бухучёте взаимозачёт. В бухгалтерском балансе отображена вся задолженность по всем обязательствам перед Выделение НДС, основываясь на товарную накладную или иной компетентный правовой акт. Бухгалтерский учёт Порядок отражения НДС, исчисленного с выручки от продаж, зависит от того, с чем связаны поступления. Д60 К51-уплачен таможенный НДС на Таможню Минск-2. Как вести учет НДС в бухгалтерских проводках.

Бух проводка при зачете денег между налогами

Отражение таких операций в бухгалтерском учете учреждений имеет свои особенности. Причин переплаты налога, сбора и других обязательных платежей может быть несколько, например счетная ошибка или признание недействительным решения налоговой инспекции о взыскании с учреждения налогов, штрафов, пени и т.д.

Данная операция возможна при наличии обязательств с одинаковой суммой у компаний перед друг другом. К примеру, у компании «Альфа» есть долг перед организацией «Бета» в размере 100 000 рублей. Но и у компании «Бета» есть обязательства перед «Альфой» в аналогичном размере.

Зачет налогов проводка

Возвращенная (зачтенная) сумма излишне уплаченного (взысканного) налога в доходах не отражается, так как исходя из статьи 41 НК РФ ее нельзя рассматривать как экономическую выгоду. Однако об этом часто забывают, и все деньги, полученные на расчетный счет, учитывают в налоговой базе.

Рассмотрев вопрос, мы пришли к следующему выводу:

На дату списания в бюджет сумм излишне уплаченного налога, со дня уплаты которых прошло более трех лет, в бухгалтерском учете организация может сформировать следующую проводку:

Дебет 91, субсчет «Прочие расходы» Кредит 68, субсчет «УСН»

— списана в бюджет переплата по УСН.

>Зачет налогов в бюджете проводки

Типовые проводки по бюджетному учету (примеры)

> > > 30 января 2019 Проводки по бюджетному учету составляются исходя из правил, установленных планом счетов бюджетного учета. Корректность проводок по бюджетному учету можно проверить, найдя подходящие хозяйственные операции в инструкции к плану счетов.

Расскажем об этом в нашей статье.

Организации государственного сектора ведут учет исходя из положений Единого плана счетов и инструкции к нему, утвержденных приказом Минфина РФ от 01.12.2010 № 157н.

Согласно п. 21 инструкции № 157н также действуют частные планы счетов для конкретных видов организаций. П. 2 ст. 9.1 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ гласит о том, что государственные муниципальные учреждения делятся на 3 вида. Для каждого вида предусмотрен свой план счетов (см.

табл. 1). Таблица 1 Вид госорганизации Приказ, утверждающий соответствующий план счетов Автономные учреждения Приказ Минфина РФ от 23.12.2010 № 183н Бюджетные учреждения Приказ Минфина РФ от 16.12.2010 № 174н Казенные учреждения Приказ Минфина от 06.12.2010 № 162н Понятие «бюджетный учет» применимо не ко всем госструктурам.

Оно может быть использовано по отношению к определенным организациям, попадающим под юрисдикцию приказа № 162н. Примером таких организаций являются казенные учреждения, госорганы, внебюджетные фонды.

Остальные госучреждения ведут бухгалтерский учет (приказы № 174н и № 183н). Номер счета имеет сложную структуру и состоит из 26 разрядов.

Как отразить в учете бюджетного учреждения зачет налоговой инспекцией переплаты в счет будущих платежей по налогу на прибыль и НДС, которая подтверждена справкой о состоянии расчетов по налогам, сборам и пеням?

Зачет переплаты в счет будущих платежей в данном случае следует отразить как исправительную запись по начислению налогов в соответствии с п.

18 Инструкции N 157н исправительной записью способом «Красное сторно».

Данная операция оформляется справкой (ф. 0504833), содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (журнала операций), его номер (при наличии), а также период, за который он составлен.

Обоснование. Суммы налогов, взносов, начисленных учреждением в соответствии с законодательством РФ и подлежащих уплате в бюджет, отражаются им на счете 0 303 00 000 «Расчеты по платежам в бюджеты». Согласно п. 259 Инструкции N 157н суммы переплат, произведенных в бюджеты бюджетной системы РФ, по платежам в бюджеты, учитываются на счете обособленно.

В бухгалтерском учете бюджетного учреждения следует сформировать исправительные записи на основании справки: Содержание операции Дебет Кредит Сторнируем сумму излишне начисленного налога (методом «Красное сторно») (сумма переплаты):- по налогу на прибыль; — НДС 2 401 20 120 2 401 10 130 2 401 10 172 2 401 10 180 2 303 03 730 2 303 04 730 В соответствии с п.

72, 131, 133 Инструкции N 174н в бухгалтерском учете бюджетного учреждения начисление и оплата налога на прибыль и НДС отражается следующим образом: Содержание операции Дебет Кредит Начислен налог:- на прибыль; — НДС 2 401 10 120 2 401 10 130 2 401 10 172 2 401 10 180 2 303 03 730

Как начислить переплату по налогу проводки в бюджетном учреждении

/ / Оба варианта не противоречат законодательству РФ и применяются наиболее часто. При выборе и использовании способа распределения затрат необходимо прописать соответствующий способ в учетной политике.

Занижение налогооблагаемой базы, некорректное разнесение сумм по регистрам учета являются нарушениями, которые могут повлечь санкции фискальных органов от штрафа до административной ответственности. Начисление налога предприятиями, находящимися на специальных режимах налогообложения, зависит от выбранной системы учета.

Организации, работающие на ЕНВД, налог на имущество не платят. Упрощенная система (15% доход — расход) подразумевает уплату обязательства с дальнейшим отнесением его в состав расходов.

При УСН (6%) налог платится в случае наличия в собственности организации имущества, но его относят на собственные расходы. Все налоги в бухучете отражаются на счете 68 «Налоги», а для каждого налога должен быть открыт субсчет — в нашем случае субсчет «Земельный налог».

Эту процедуру осуществляют посредством утверждения рабочего плана счетов для организации, который является неотъемлемым приложением к такому важному и необходимому документу в бухучете, как «Учетная политика». Погашение в счет другого неуплаченного налога происходит, если переплаченный и непогашенный сбор относятся к одному и тому же виду платежей.

Например, если у вас был переплачен НДС, то данной переплатой можно будет погасить только федеральный сбор, ведь налог на добавленную стоимость является именно таким.

Отражение переплаты налога на имущество за 2017 год в 2019 году в учете бюджетного учреждения

Чтобы в бухучете отразить дебиторку на начало 2019 года, следует сторнировать начисление налога за 2017 год на сумму переплаты. Данные бухгалтерского учёта должны совпадать с данными ИФНС по акту сверки.

При этом, в ИФНС необходимо направить Заявление о зачёте переплаты. В бухгалтерский учёт внесите корректирующие проводки на основании Бухгалтерской справки (ф. 0504833), приложив к справке акт сверки из ИФНС и корректирующий расчет(декларацию): Дебет 0 401 20 290 Кредит 0 303 12 730 – «красное сторно» Исправления оформляйте первичным учетным документом – Бухгалтерской справкой (ф.

0504833). Основание – документы, которые в отчетном периоде не провели или провели с ошибками (например, акт об оказании услуг, дополнительное соглашение и т.

д.). В Бухгалтерской справке отразите:

- период, в котором обнаружили ошибку.

- наименование исправляемого регистра бухучета (журнала операций), его номер, период, за который регистр составлен;

- причину, почему вносите исправления;

Такой вывод следует из части 1 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ, пунктов 7, 18 Инструкции к Единому плану счетов № 157н.

Когда вносите исправительные проводки в регистры бухучета, главбух (руководитель структурного подразделения) ставит отметку об этом в Бухгалтерской справке в разделе «Отметка о принятии Бухгалтерской справки к учету». Такой порядок установлен в Методических указаниях, утвержденных приказом Минфина России от 30 марта 2015 № 52н.

Если ошибку обнаружили

Учет налогов в бюджетных учреждениях (Дементьева Н.М.)

Бюджетные учреждения с начала действия налоговой системы в России выступали налогоплательщиками по основным налогам, но с учетом особенностей, которые предусматривались в законодательстве о налогах и сборах.

Рассмотрим практические вопросы исчисления и учета основных налогов в современный период, учитывая изменения в правовом регулировании бюджетных учреждений и в порядке их финансирования из соответствующих бюджетов. Сфера деятельности государственных и муниципальных бюджетных учреждений не ограничена законодательством (в отличие от других двух форм учреждений). Они создаются для выполнения услуг и работ в сфере науки, образования, здравоохранения, культуры, спорта и иных сферах деятельности.

Финансирование бюджетных учреждений осуществляется путем предоставления субсидий из бюджета соответствующего уровня бюджетной системы РФ для выполнения государственного (муниципального) задания. Бюджетным учреждениям разрешено осуществлять платные услуги для организаций и физических лиц как сверх утвержденного государственного (муниципального) задания, а также в пределах задания в тех случаях, если это предусмотрено федеральными законами. При этом важно заметить, что бюджетные учреждения вправе оказывать платные услуги лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствует этим целям, при условии что такая деятельность указана в учредительных документах учреждений.

Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

Отражение в бухгалтерском учете зачета переплаты в счет предстоящих (текущих) платежей по налогам, погашения недоимки, задолженности по пеням, штрафам

Федеральным законом от 06.12.2011 N 402-ФЗ установлен перечень документов, которые должны регулировать порядок ведения бухгалтерского учета. Согласно его положениям обязательными для применения являются федеральные и отраслевые стандарты (ч.

1, 2 ст. 21 данного Закона). Однако в настоящее время федеральные и отраслевые стандарты не утверждены. В связи с этим следует применять правила, регулирующие порядок ведения бухгалтерского учета, утвержденные до вступления в силу Федерального закона от 06.12.2011 N 402-ФЗ (ч. 1 ст. 30 Закона N 402-ФЗ). Если у налогоплательщика есть задолженность по платежам в бюджет, то сумма излишне уплаченного (излишне взысканного) налога (пеней, штрафов) возвращается ему только после погашения задолженности за счет переплаты (абз. 2 п. 6, п. 14 ст. 78, абз. 2 п. 1, п. 9 ст. 79 НК РФ). Также вы можете зачесть излишне уплаченные суммы в счет своих будущих платежей по налогу (авансовых платежей) (п.

п. 4, 14 ст. 78 НК РФ). Информация о расчетах с бюджетами по налогам организации отражается в бухгалтерском учете по счету 68 “Расчеты по налогам и сборам” (Инструкция по применению Плана счетов). Для ведения аналитического учета по видам налогов к счету 68 открываются отдельные субсчета.

Их перечень должен быть предусмотрен рабочим планом счетов бухгалтерского учета организации (п. 4 ПБУ 1/2008). Зачет переплаты (излишне взысканной суммы) по одному налогу в счет других налогов, погашения недоимки, задолженности по пеням, штрафам отражается проводками между соответствующими им субсчетами счета 68.

Поступление излишне уплаченных налогов прошлых лет

В случае, если по результатам сверки с налоговым органом была выявлена переплата по налогу, учреждению на основании акта необходимо отразить данную задолженность в составе доходов. Если эта переплата образовалась за счет средств от деятельности, приносящей доход, и (или) за счет субсидий на выполнение госзадания, учреждение вправе использовать указанные средства в текущем финансовом году. Дебет 0.201.11.510 Кредит 0.401.10.180 – поступили денежные средства на лицевой счет учреждения.

Данные суммы нужно перечислить в доход соответствующего бюджета, если ранее кассовый расход был произведен за счет:

- бюджетных инвестиций.

- лимитов бюджетных обязательств (бюджетных ассигнований) – в случае если кассовый расход был произведен учреждением в статусе до изменения типа учреждения;

- целевых субсидий. При этом ;

При этом в учете сделайте проводки: Дебет 0.205.81.560 Кредит 0.401.10.180 – отражена выявленная переплата по налогу на основании акта сверки Дебет 0.201.11.510 Кредит 0.205.81.660 – поступили денежные средства на лицевой счет (в кассу) учреждения. При зачислении средств на лицевой счет учреждения дополнительно сделайте проводку: Дебет 17 (код КОСГУ 180) – отражено поступление средств на счет учреждения.

1. Рекомендация: Как вернуть (зачесть) излишне уплаченный (взысканный) налог (сборы, пени, штрафы) Порядок возврата (зачета) налогов (авансовых платежей по налогам, сборов, пеней и штрафов) зависит от причины, по которой у организации образовалась переплата в бюджет, и способа, которым она возвращается.

Как зачесть переплату по налогу на прибыль

Ни дня без инструкций × Ни дня без инструкций

- Сервисы:

Переплата по налогам — это излишне уплаченные или ошибочно перечисленные деньги организации в пользу государственного бюджета. Что делать, если обнаружена переплата по налогу на прибыль, как зачесть или вернуть ее.

Разберем этот вопрос подробно. 8 февраля 2019 Евдокимова Наталья В реальной жизни без ошибок не живет ни один бухгалтер — это обычная плата за профессионализм. Сначала ошибки — потом опыт. Переплата в бюджет — весьма распространенная проблема. Для начала разберемся, в каких случаях она возникает.

Теоретически может быть несколько вариантов:

- ошибка бухгалтера, например, в сумме указан лишний ноль; сумма дважды перечислена в бюджет, например, из-за ошибки банка; фактическая хозяйственная деятельность организации в течение отчетного года не соответствовала планируемой, например, получены убытки, а не доход, но авансовые платежи перечислены в бюджет.

В первую очередь нужно решить, что делать: возвращать излишне уплаченную в бюджет сумму на счет организации или проводить зачет в счет уплаты недоимки или будущих платежей.

Процедура возврата и зачета регулируется статьей 78 НК РФ. Для удобства представим ее в виде схемы. Поэтапно всю процедуру можно представить таким образом: Устанавливаем факт излишней уплаты в бюджет.

Проверяем, есть ли недоимка по любому из налогов, пени или штрафы, в счет

Типовые бухгалтерские проводки по НДС: учет налога

> > > 01 июля 2019 Учет НДС предполагает не только отражение операций в регистрах налогового учета, но и на счетах бухгалтерского учета.

Бухгалтерские проводки по учету НДС необходимы для правильной фиксации в учете этого налога при совершении различных операций. Как правильно провести в бухучете НДС при покупке или продаже товаров?

Каковы особенности учета НДС у налоговых агентов? Какие проводки по НДС составить при возврате товаров? Рассмотрим типовые бухзаписи по учету НДС.

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 68 создают специальный субсчет 68.НДС.

По кредиту данного счета ведется учет НДС начисленного, а по дебету отражают оплаченный налог и суммы, возмещаемые из бюджета.

Счет 19 в бухгалтерском учете применяется для отражения входного налога, полученного от поставщиков, но еще не возмещенного из бюджета. К счету 19

«Налог на добавленную стоимость по приобретенным ценностям»

также открывают субсчета от вида полученных ценностей.

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету). Начисление НДС по продажам в общем случае будет выглядеть так: Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Проводки по заработной плате в бюджетном учете

> > > 07 января 2019 Проводки по заработной плате в бюджетном учреждении являются важной частью бухгалтерского учета.

В данной статье мы попробуем разобраться в правильном учете затрат на заработную плату в организациях, относящихся к бюджетным. Проводки по заработной плате в бюджетном учреждении регулируются несколькими законодательными актами, в частности:

- Инструкцией по применению плана счетов бюджетного учета (приказ Минфина от 16.12.2010 № 174н).

- Единым планом счетов бухучета для госорганов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (приказ Минфина РФ от 01.12.2010 № 157н);

Что относить к зарплате сотрудников согласно действующему законодательству, читайте в материале .

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ).