Содержание

- Заполнение формы 6-НДФЛ: расчёты с учредителями (даты и суммы)

- 1. Компания распределила, но не выплатила дивиденды

- 2. Компания выплатила только часть дивидендов

- 3. Вычеты по дивидендам превысили выплаты

- 4. Компания выплатила учредителю проценты по займу

- 5. Компания начисляет проценты по займу в одном месяце, а платит в другом

- 6. Учредитель получил дивиденды и зарплату в один день

- 7. Компания распределила долю между учредителями

- Как отражают данные по дивидендам в отчетности в 2019 году

- Как отражают суммы дивидендов в отчетности

- Особенности расчетов по налогу

- Формирование сведений раздела 1 формы 6-НДФЛ

- Заполнение раздела 2 формы 6-НДФЛ

- Особенность заполнения формы при расхождении сроков

- Новые правила заполнения платежки для дивидендов

- Как правильно отразить дивиденды в форме 6-НДФЛ?

- Есть ли разница в отчетности по дивидендам в зависимости от статуса и системы налогообложения компании?

- Как отражается дата фактического получения дохода в 6-НДФЛ при выплате дивидендов

- Как должно проводиться заполнение 6-НДФЛ у АО при выплате дивидендов

- Выплата дивидендов учредителю в ООО: пример и образец заполнения 6-НДФЛ

- Итоги

- Дивиденды в 6-НДФЛ: пример заполнения

- Получатели дивидендов

- Налоговые агенты по дивидендам

- Отражение дивидендов в расчете 6-НДФЛ

- Особенности отражения дивидендных сумм в расчете 6-НДФЛ

- Дивиденды в 6 НДФЛ: пример заполнения

- НДФЛ с дивидендов: удерживаем и платим

- Порядок представления 6-НДФЛ

- Если компания выплатила дивиденды и перечислила с них НДФЛ в одном отчетном периоде

- Если компания выплатила дивиденды в одном отчетном периоде, а НДФЛ с них перечислила в другом

- Как отразить дивиденды в 6-НДФЛ: пример заполнения на 2019 год

- Дивиденды в 6-НДФЛ: правила отражения

- Как отразить данные о дивидендах в 6-НДФЛ

- Дивиденды в 6-НДФЛ: пример

- Даты по дивидендам в форме 6-НДФЛ

- 6-НДФЛ с дивидендами: образец

- Как правильно отразить дивиденды в форме 6 НДФЛ: пример заполнения на 2019 год

- Какой налоговой ставкой облагаются дивиденды

- Пример заполнения дивидендов в 6-НДФЛ

- Частые ошибки, возникающие при отражении дивидендов

- Санкции при нарушении условия предоставления отчетности

Заполнение формы 6-НДФЛ: расчёты с учредителями (даты и суммы)

1. Компания распределила, но не выплатила дивиденды

2. Компания выплатила только часть дивидендов

3. Вычеты по дивидендам превысили выплаты

4. Компания выплатила учредителю проценты по займу

5. Компания начисляет проценты по займу в одном месяце, а платит в другом

6. Учредитель получил дивиденды и зарплату в один день

7. Компания распределила долю между учредителями

1. Компания распределила, но не выплатила дивиденды

Во втором квартале компания провела собрание участников и распределила дивиденды. До конца полугодия она не выплатила деньги.

Для дивидендов датой получения доходов считается день, когда компания выплатила деньги (под. 1 п. 1 ст. 223 НК РФ). Невыплаченные дивиденды не показывайте в разделах 1 и 2 расчета за полугодие. Отражайте их в расчете за тот период, в котором компания выдаст деньги.

На примере

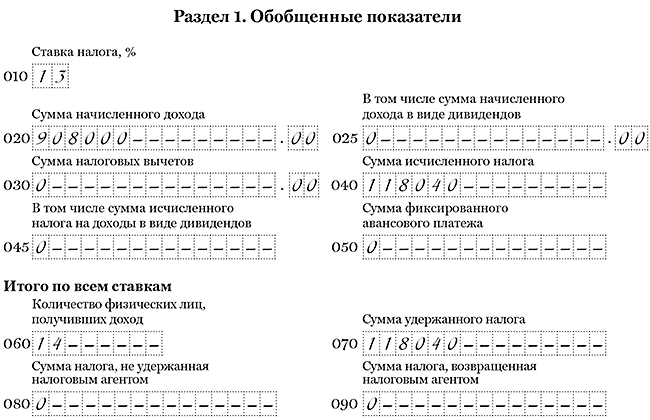

29 апреля компания провела собрание участников. На эту дату распределила дивиденды трем участникам — 870 000 руб. Деньги до конца квартала компания не выплатила, поэтому не включала дивиденды в разделах 1 и 2 расчета за полугодие. Помимо дивидендов за полугодие компания начислила доходы 14 «физикам» — 908 000 руб., исчислила и удержала НДФЛ с января по июнь — 118 040 руб. (908 000 руб. × 13%). Раздел 1 расчета за полугодие компания заполнила, как в образце 72.

Образец 72. В расчете не надо заполнять начисленные дивиденды:

Наверх

2. Компания выплатила только часть дивидендов

Компания провела собрание участников и распределила дивиденды. Во втором квартале она выплатила только часть дивидендов.

Для дивидендов датой получения доходов считается день, когда компания выплатила деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в разделах 1 и 2 расчета отражайте только ту часть дивидендов, которую участники фактически получили.

Дивиденды облагаются по той же ставке 13 процентов, что и зарплата, поэтому компания прибавляет дивиденды к доходам за отчетный период и отражает в строке 020. Кроме того, дивиденды нужно показать в отдельной строке — 025. Исчисленный НДФЛ покажите в строках 040 и 045. В строке 070 отразите налог, который удержали в отчетном периоде.

В строках 100 и 110 раздела 2 поставьте дату выплаты дивидендов (п. 4 ст. 226 НК РФ). В строке 120 — следующий рабочий день. В строке 130 запишите сумму, которую выдали учредителям, в строке 140 — удержанный НДФЛ. Если компания выдавала дивиденды в разные дни, заполняйте несколько строк 100–140.

На примере

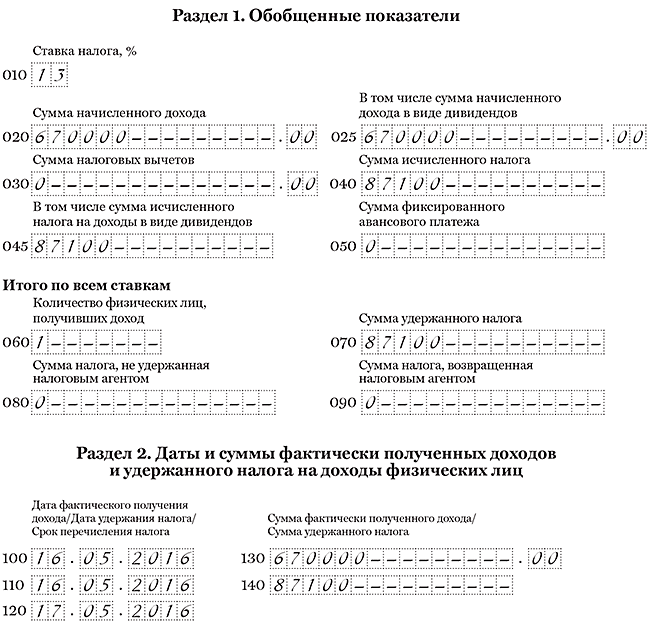

В ООО работает один директор — единственный учредитель. Получает только дивиденды. 29 апреля он распределил дивиденды за 2015 год — 900 000 руб. 16 мая получил часть дивидендов — 670 000 руб., НДФЛ с этой суммы — 87 100 руб. (670 000 руб. × 13%). В разделах 1 и 2 расчета компания отразила только выданные дивиденды — 670 000 руб. Дата получения дохода и удержания НДФЛ — 16.05.2016. Крайний срок перечисления налога — 17.05.2016. Расчет компания заполнила, как в образце 73.

Образец 73. Как отразить дивиденды, если компания выдала только часть:

Наверх

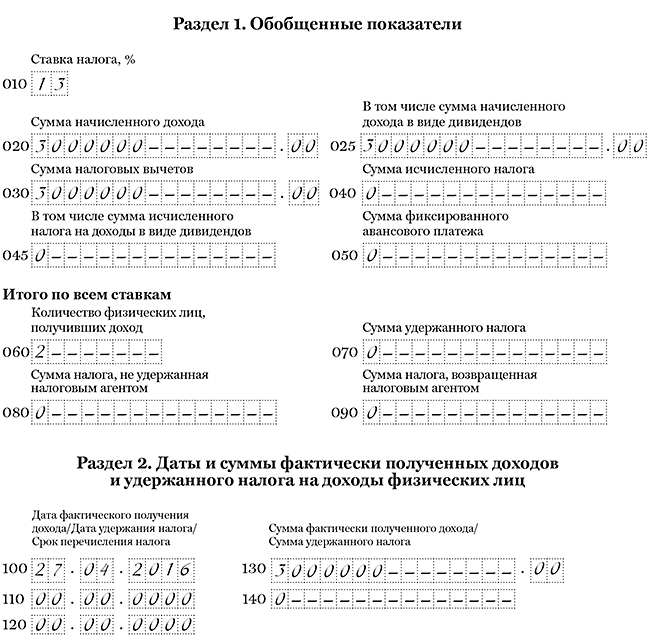

3. Вычеты по дивидендам превысили выплаты

Компания получила дивиденды от участия в другой организации. Между участниками она распределила меньше, чем получила.

Компания считает НДФЛ с дивидендов по формуле из пункта 5 статьи 275 НК РФ, если выдает деньги из сумм, которые сама получила от участия в других организациях (п. 2, 3 ст. 210 НК РФ). Сначала определите долю дивидендов участника: разделите сумму выплат в его пользу на все распределяемые дивиденды. Затем определите разницу между общей суммой распределяемых дивидендов и дивидендами, которые вы получили сами. Первый показатель (долю участника) надо умножить на второй (разницу между дивидендами) и на ставку налога.

Даже если компания уменьшает налоговую базу, в расчете отражайте выплаченные дивиденды.

Компания может выдать меньше, чем получила от другой организации. В этом случае НДФЛ будет нулевым. Но выплаченные дивиденды все равно отражайте в расчете: в строках 020 и 025 и в строке 130. А сумму, которую компания вычитала при расчете налога, отразите в строке 030 как вычеты. Вычеты не должны превышать выданные дивиденды. Если вычеты выше налога, НДФЛ с дивидендов в строках 040, 045, 070 и 140 будет нулевым. В строках 110 и 120 поставьте нулевые даты (письмо ФНС России от 05.08.16 № БС-4-11/14373).

На примере

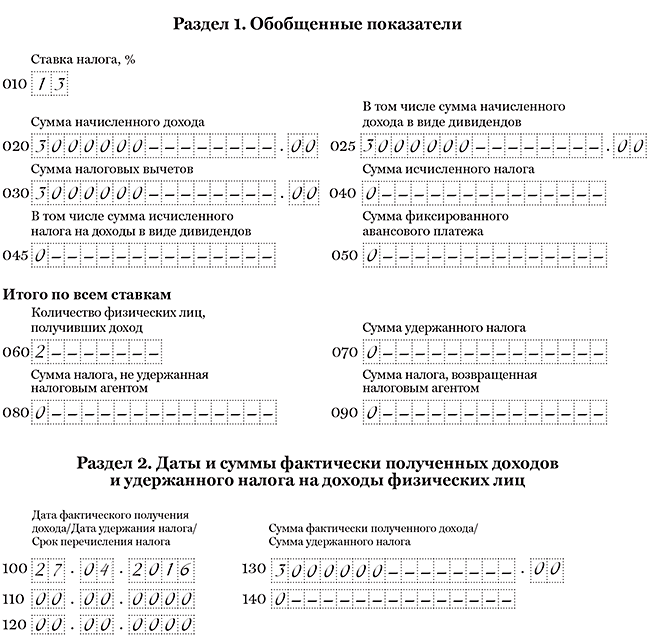

Компания получила дивиденды от участия в другой организации — 4 000 000 руб. Эти деньги она распределила на общем собрании участников. В компании два учредителя. По итогам собрания они приняли решение распределить 3 000 000 руб. Поскольку компания получила от другой организации больше, НДФЛ с дивидендов она не удерживала (4 000 000 > 3 000 000). Доходы участникам компания выдала 27 апреля. Компания не начисляла и не выплачивала другие доходы в течение полугодия. Расчет она заполнила, как в образце 74.

Образец 74. Как отразить дивиденды, если вычеты превысили выплаты:

Наверх

4. Компания выплатила учредителю проценты по займу

Учредитель в 2015 году выдал компании заем под проценты. Во втором квартале компания вернула долг и выдала проценты за весь период действия договора.

Проценты по займу — это доход учредителя. Ставка по таким доходам — 13 процентов (п. 1 ст. 224 НК РФ, письмо Минфина России от 18.09.13 № 03-04-06/38698). Статья 214.2 НК РФ освобождает от НДФЛ проценты по вкладам в банке, если их размер не превышает ставку ЦБ, увеличенную на пять пунктов. Но если компания не является банком, то налогом облагаются проценты в любом размере.

Компания начисляет проценты ежемесячно, но в расчет включайте их только в периоде выплаты. Именно на эту дату учредитель получает доходы (подп. 1 п. 1 ст. 223 НК РФ). В строках 100 и 110 запишите дату выдачи процентов. В строке 120 — следующий рабочий день.

На примере

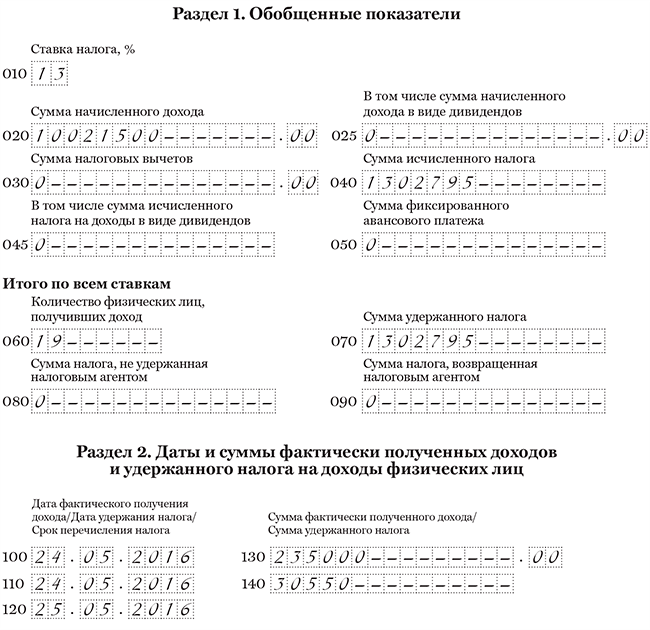

В 2015 году учредитель выдал компании заем. 24 мая она вернула заем и выдала проценты — 235 000 руб. В этот день компания исчислила и удержала НДФЛ — 30 550 руб. (235 000 руб. × 13%). Помимо процентов компания в течение полугодия начислила зарплату 18 сотрудникам — 9 786 500 руб., исчислила и удержала НДФЛ с этой суммы — 1 272 245 руб. (9 786 500 руб. × 13%).

Раздел 1. Компания увеличила на проценты доходы в строке 020 — 10 021 500 руб. (9 786 500 235 000). А также НДФЛ в строках 040 и 070 — 1 302 795 руб. (1 272 245 + 30 550). В строке 060 компания отразила 19 «физиков» (18 сотрудников и 1 учредитель).

Раздел 2. Дата получения доходов в виде процентов — 24 мая. Эту дату компания записала в строках 100 и 110. В строке 120 компания поставила следующий рабочий день. Расчет компания заполнила, как в образце 75.

Образец 75. Как отразить в расчете выданные проценты:

Наверх

5. Компания начисляет проценты по займу в одном месяце, а платит в другом

Компания взяла процентный заем у учредителя. Проценты компания начисляет ежемесячно. Платит проценты компания в месяце, следующем после начисления.

С процентов по займу компания удерживает НДФЛ по ставке 13 процентов (п. 1 ст. 224 НК РФ, письмо Минфина России от 18.09.13 № 03-04-06/38698). В налоговом и бухгалтерском учете проценты начисляют ежемесячно. Но кодекс не предусматривает специальной даты получения дохода в виде процентов. Поэтому в расчете 6-НДФЛ доходы отражайте только в том квартале, когда компания выплатила доход учредителю.

Если компания выплатит меньше, чем начислит, в расчет запишите только выданную сумму. В строках 100 и 110 поставьте дату выплаты. А в строке 120 — следующий рабочий день.

На примере

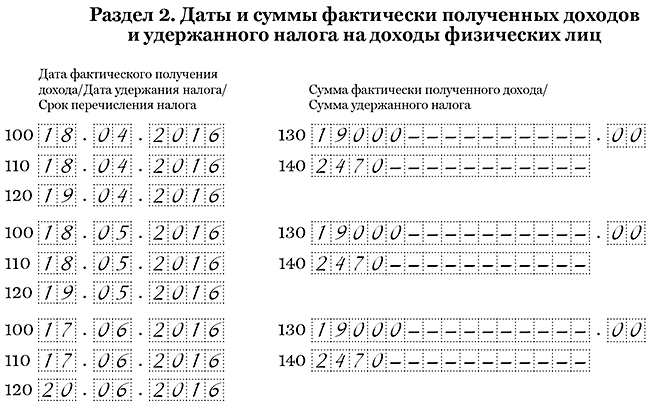

Компания получила от учредителя заем 1 марта. В месяц проценты по займу составляют 19 000 руб. Первый раз компания начислила проценты в марте. А выплатила только 18 апреля. НДФЛ с процентов — 2470 руб. (19 000 руб. × 13%). Проценты за апрель компания выплатила 18 мая. За май — 17 июня. В течение полугодия компания начислила проценты за март — июнь, 4 месяца — 76 000 руб. (19 000 руб. × 4 мес.). В расчете за полугодие компания отразила в строке 020 только выданные проценты за три месяца — 57 000 руб. (19 000 руб. × 3 мес.). В строках 040 и 070 — НДФЛ с этой суммы — 7410 руб. (57 000 руб. × 13%). Крайний срок перечисления НДФЛ с процентов, выданных в июне, выпал на субботу — 18 июня. Поэтому в строке 120 компания записала ближайший рабочий день. Раздел 2 расчета компания заполнила, как в образце 76.

Образец 76. Как отразить в разделе 2 проценты по займу:

Наверх

6. Учредитель получил дивиденды и зарплату в один день

Учредитель работает в компании. Дивиденды и зарплату он получил в один день.

Дивиденды и зарплата облагаются НДФЛ по ставке 13 процентов. Ставка установлена разными пунктами статьи 224 НК РФ, но заполнять из-за этого отдельные блоки строк 020–050 не надо. Хотя учредитель получает два разных вида доходов, в строке 060 посчитайте его только один раз.

Что касается раздела 2, компания вправе отражать в одном блоке строк 100–140 доходы, которые облагаются НДФЛ по разным ставкам. Но только при одном условии. У выплат должны совпадать три даты: получения дохода, удержания НДФЛ и крайний срок уплаты налога.

Компания выдала зарплату и дивиденды в один день. На дату выплаты компания удерживает НДФЛ, а перечисляет не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ). Значит, даты в строках 110 и 120 совпадают. Но дата получения дохода по дивидендам — день выплаты, а по зарплате — последний день месяца, за который она начислена.

Объединить дивиденды и зарплату в разделе 2 можно лишь в одном случае — если компания выдала обе суммы в последний день месяца, за который начислена зарплата. В остальных случаях заполняйте отдельные блоки строк 100–140.

На примере

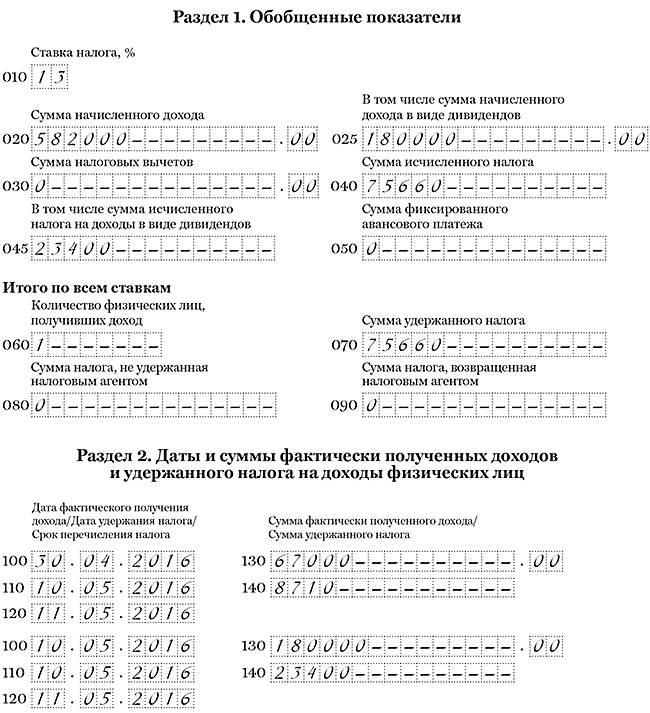

В компании работает директор — единственный учредитель. В мае он получил зарплату за апрель и дивиденды в один день — 10 мая. Зарплата в месяц — 67 000 руб., НДФЛ — 8710 руб. (67 000 руб. × 13%). Дивиденды — 180 000 руб., НДФЛ — 23 400 руб. (180 000 руб. × 13%).

Раздел 1. В течение полугодия компания начислила зарплату и выдала дивиденды — 582 000 руб. (67 000 руб. × 6 мес. + 180 000 руб.), исчислила и удержала НДФЛ — 75 660 руб. (582 000 руб. × 13%). Дивиденды она отразила в строках 020 и 025.

Раздел 2. Компания выдала зарплату за апрель и дивиденды 10 мая. Для зарплаты дата в строке 100 — 30.04.2016. Для дивидендов — 10.05.2016. Поэтому компания отразила выплаты в отдельных блоках строк 100–140, как в образце 77.

Образец 77. Как заполнить расчет, если компания выдала зарплату и дивиденды в один день:

Наверх

7. Компания распределила долю между учредителями

Сотрудник вышел из общества с ограниченной ответственностью и распределил свою долю компании. Общество распределило долю между оставшимися участниками безвозмездно.

Когда участник выходит из ООО, компания выплачивает ему действительную стоимость доли. После этого стоимость доли переходит обществу. Компания вправе продать ее своим участникам или другим организациям и «физикам». Если организация распределила долю между участниками безвозмездно, учредители получили доход. Налоговой базой будет действительная стоимость доли (письмо Минфина России от 25.06.15 № 03-04-05/36805). Удержать НДФЛ должен налоговый агент.

Компания, которая готова спорить, вправе не удерживать налог. Участник не получает экономической выгоды при увеличении своей доли. Доля дает лишь право на получение ее стоимости при выходе из общества. Экономическая выгода у владельца появится лишь тогда, когда общество выплатит ему стоимость доли. Но учитывая позицию чиновников, такие доводы могут сработать только в суде. А практика не сложилась.

Если компания решила не спорить, то отразите действительную стоимость доли в расчете. Дата получения дохода — день, когда право собственности на долю перешло участнику. Удержать налог компания сможет только с ближайших денежных выплат. Например, дивидендов.

Компания удержала НДФЛ. Отразите долю в строке 020. НДФЛ с нее — в строках 040 и 070. В строке 100 раздела 2 запишите дату, когда участнику перешло право собственности на долю. В строке 110 — день, когда вы смогли удержать НДФЛ. А в строке 120 — следующий рабочий день.

Компания не удержала НДФЛ. Отразите действительную стоимость доли в строке 020, а исчисленный налог — в строке 040 расчета. Строку 070 не заполняйте. В разделе 2 доход отразите только в периоде, когда сможете удержать налог.

Если компания знает, что не сможет удержать налог до конца года, запишите его в строке 080. Раздел 2 заполняйте так. В строке 100 запишите дату получения дохода, а в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 24.05.16 № БС-4-11/9194@). В строке 130 запишите действительную стоимость доли, а в строке 130 — ноль.

На примере

Учредитель вышел из общества и передал долю компании. Компания распределила долю второму оставшемуся участнику. Дата перехода права собственности на долю — 23 мая. Действительная стоимость доли — 1 070 000 руб. 23 мая компания исчислила НДФЛ — 139 100 руб. (1 070 000 руб. × 13%). Компания не сможет удержать налог до конца года. Других операций в течение отчетного периода не было. Расчет компания заполнила, как в образце 78.

Образец 78. Как отразить в расчете действительную долю в ООО:

Наверх

>Как отразить дивиденды в 6-НДФЛ: пример заполнения на 2019 год

Как отражают данные по дивидендам в отчетности в 2019 году

По дивидендам организация становится налоговым агентом. Это значит, что компания удерживает НДФЛ, перечисляет его в бюджет и отражает отчетности.

Дивиденды облагаются НДФЛ по ставкам:

- 13%, если доход выплачивается резиденту РФ;

- 15%, если получатель – нерезидент.

Такие ставки применяются в том числе при выплате дивидендов за более ранние периоды.

Срок перечисления налога в 6-НДФЛ определяется с учетом положений ст.226 НК РФ. В отчетности дивиденды указываются дважды: в составе общих сумм, выплаченных физическим лицам и отдельно в специально выделенных строках.

Как отражают суммы дивидендов в отчетности

Порядок отражения дивидендов в отчетности зависит от организационно-правовой формы предприятия:

- Общества с ограниченной ответственностью сдают:

- Сведения по форме 2-НДФЛ,

- Расчет 6-НДФЛ,

- Акционерные общества составляют:

- Приложение 2 к декларации по налогу на прибыль,

- Расчет по форме 6-НДФЛ,

- Справки 2-НДФЛ по выплаченным дивидендам АО не составляют.

Нужно ли в 6-НДФЛ показывать дивиденды неработающему учредителю? Да, в отчет включают облагаемые налогом доходы, выплаченные физическим лицам. Не имеет значение, трудоустроены ли они в организации – источнике выплат.

6-НДФЛ с дивидендами пример заполнения скачать бесплатно>>>Информация о файле

Особенности расчетов по налогу

Общества с ограниченной ответственностью и акционерные общества по-разному отражают расчеты по налогу.

ООО определяют сумму дивидендов в зависимости от доли уставного капитала, принадлежащей участнику. Порядок выплат определяется уставными документами. Налог нужно удерживать со всей суммы дивидендов. Перечислить удержанный НДФЛ нужно не позднее следующего рабочего дня после выплаты дохода.

Читайте по теме: Дивиденды код дохода по НДФЛ 2019

АО выплачивает дивиденды в зависимости от количества и типа акций, принадлежащих акционеру. Налог рассчитывается по специальной формуле, приведенной в п.5 ст.275 НК РФ. Размер НДФЛ зависит от следующих условий:

- Доли акционера в распределяемой прибыли,

- Получало ли АО дивиденды от участия в других компаниях.

Если акционерное общество само получало дивиденды в других организациях, то формулой предусмотрена корректировка НДФЛ физлица, чтобы избежать двойного налогообложения. АО перечисляют НДФЛ в течение месяца после выплаты дивидендов.

Формирование сведений раздела 1 формы 6-НДФЛ

В разделе 1 строки сгруппированы в два блока. Первый блок (строки 010 – 050) заполняется отдельно на каждую налоговую ставку. Если дивиденды выплачивались как резидентам, так и нерезидентам, то придется заполнить два блока строк 010 – 050: по ставкам 13% и 15%.

В течение года налоговый статус физлица может меняться. Соответственно, меняется и ставка налогообложения его доходов. Сначала ставка определяется на момент выплаты дивидендов и отражается в отчетности. На конец календарного года нужно окончательно определить налоговый статус (резидент или нерезидент) и произвести перерасчет налога.

Читайте по теме: КБК НДФЛ дивидендов учредителям ООО в 2019 году

В разделе 1 дивиденды и НДФЛ отражаются дважды:

- Дивиденды включаются в общую сумму доходов, начисленных в пользу физлиц (строка 020), затем отражаются отдельно по строке 025,

- НДФЛ отражается в общей сумме исчисленного налога по строке 040 и отдельно в строке 045.

Вторая группа строк (060 – 090) заполняются один раз, независимо от количества примененных налоговых ставок.

Заполнение раздела 2 формы 6-НДФЛ

Разберемся, как отразить дивиденды в 6-НДФЛ во 2 разделе. В этом разделе указывают сведения за последние 3 месяца группами строк:

|

Номер строки |

Расшифровка |

|---|---|

|

Дата фактического получения дохода |

|

|

Дата удержания налога |

|

|

Срок перечисления налога |

|

|

Сумма фактически полученного дохода |

|

|

Сумма удержанного налога |

Датой фактического получения доходов является день их выплаты (пп.1 п.1 ст.223 НК РФ). Не имеет значения, в какой форме произведена выплата:

- Выдачей наличных денежных средств из кассы предприятия,

- Перечислением на банковский счет.

Если выплата производится в неденежной форме, то датой получения дохода (строка 100) является день фактической передачи активов.

Ошибки могут возникать при перечислении денег почтовым переводом. Датой получения дохода является день отправки перевода, а не день его получения акционером.

Одновременно с выплатой дивидендов налоговый агент удерживает НДФЛ. Следовательно, даты в строках 100 и 110 будут совпадать.

Срок перечисления НДФЛ (строка 120) с дивидендов в 2019 году в отчете 6-НДФЛ зависит от организационно-правовой формы источника выплаты:

- ООО перечисляют налог не позднее следующего рабочего дня после дня выплаты (п.6 ст.226 НК РФ, п.7 ст.6.1 НК РФ, Письмо ФНС № БС-4-11/8568@ от 16.05.2016),

- Если дивиденды выплачивает АО, то дата перечисления НДФЛ с дивидендов в 6-НДФЛ отодвигается на один месяц со дня выплаты дохода (п.9 ст.226.1 НК РФ).

Особенность заполнения формы при расхождении сроков

Если дивиденды выплачивались участникам ООО в разные дни, то на каждую дату выплаты заполняется отдельная группа строк 100 – 140.

У акционерных обществ при отражении дивидендов в разделе 2 отчета 6-НДФЛ нужно учитывать две особенности. Во-первых, им законодательством предоставлена отсрочка в 1 месяц при перечислении в бюджет налога с дивидендов (п.9 ст.226.1 НК РФ).

Во-вторых, выплата дивидендов АО может растянуться по времени. Например, компания может начать выплату дивидендов в одном квартале, а закончить в другом. Такую выплату нужно отражать в отчетности за период, в котором завершена вся операция (Письмо ФНС № ГД-4-11/14507 от 09.08.2016г.).

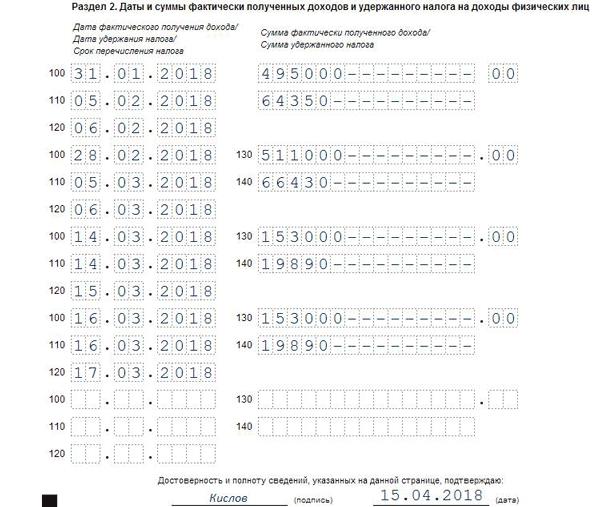

Пример отражения сумм в отчетности (актуален на 2019 год)

Приведем пример заполнения 6-НДФЛ за 1 квартал 2018 года с выплатой дивидендов. Сначала посмотрим, как отразить выплату дивидендов в 6-НДФЛ, если их выплачивает ООО.

Пример 1

Исходные данные:

|

Событие |

Дата |

Сумма, руб. |

|---|---|---|

|

Начислена заработная плата персоналу за январь 2018 г. |

||

|

Зарплата за январь перечислена на банковские карты работников |

||

|

Начислена зарплата за февраль 2018 г. |

||

|

Зарплата за февраль перечислена на банковские карты работников |

||

|

Выплачены дивиденды за 2017 год одному участнику ООО |

||

|

Выплачены дивиденды за 2017 год второму участнику ООО |

||

|

Начислена зарплата за март 2018 г. |

Заработная плата за март не выплачена, выплата запланирована на 5 апреля. Пример отражения дивидендов в разделе 1 отчета 6-НДФЛ выглядит так:

Заполнение раздела 2 отчета 6-НДФЛ при выплате дивидендов выглядит так:

6-НДФЛ с дивидендами пример заполнения скачать бесплатно>>>Информация о файле

Теперь покажем, как отразить дивиденды в 6-НДФЛ, если их выплачивает акционерное общество.

Пример 2

Исходные данные:

|

Событие |

Дата |

Сумма, руб. |

|---|---|---|

|

Начислена заработная плата персоналу за январь 2018 г. |

||

|

Зарплата за январь перечислена на банковские карты работников |

||

|

Начислена зарплата за февраль 2018 г. |

||

|

Зарплата за февраль перечислена на банковские карты работников |

||

|

Начата выплата дивидендов за 2017 год |

||

|

Начислена зарплата за март 2018г. |

||

|

Зарплата за март перечислена на банковские карты работников |

||

|

Закончена выплата дивидендов за 2017 год |

В нашем примере дивиденды выплачивает АО, начало выплаты приходится на первый квартал, а окончание – на второй. В расчете за первый квартал дивиденды не отражаются:

Выплата дивидендов будет отражена в отчете за второй квартал:

Новые правила заполнения платежки для дивидендов

Минфин объявил, как заполнить платежку на уплату НДФЛ с дивидендов. Эксперты журнала «Заплата» рассказали подробно о новых требованиях чиновников.

Новые указания чиновников по платежкам с дивидендов

Как правильно отразить дивиденды в форме 6-НДФЛ?

Есть ли разница в отчетности по дивидендам в зависимости от статуса и системы налогообложения компании?

Как отражается дата фактического получения дохода в 6-НДФЛ при выплате дивидендов

Как должно проводиться заполнение 6-НДФЛ у АО при выплате дивидендов

Выплата дивидендов учредителю в ООО: пример и образец заполнения 6-НДФЛ

Итоги

Есть ли разница в отчетности по дивидендам в зависимости от статуса и системы налогообложения компании?

По любым выплатам дивидендов следует отчитаться в налоговую. Перед тем как отразить дивиденды в 6-НДФЛ, следует ознакомиться с нюансами, связанными с организационно-правовой формой, а именно:

- Общества с ограниченной ответственностью (ООО) подают в налоговую сведения о доходах, выплаченных физлицам, по форме 2-НДФЛ и с 01.01.2016 — по форме 6-НДФЛ.

- Публичные акционерные общества и акционерные общества, признаваемые непубличными (ПАО и АО — далее в тексте все именуются АО, если нет специальных уточнений) справки 2-НДФЛ по дивидендам физлиц не сдают, а отчитываются по приложению 2 к декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) по нормам ст. 230 НК РФ. Можно отметить, что согласно приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ расчет 6-НДФЛ является отчетом, сдаваемым параллельно с прочими отчетами по налогу (например, с 2-НДФЛ), а не заменяющим собой какой-либо еще отчет. Таким образом, правомерен вывод о том, что наличие права не сдавать 2-НДФЛ по дивидендам у АО никак не отменяет обязанности АО представлять в налоговую службу отчеты по форме 6-НДФЛ с указанием в отчете данных по дивидендам.

В отношении применяемой системы налогообложения можно сказать следующее: выплачивая подлежащие обложению НДФЛ суммы физлицам, предприятие приобретает обязанности налогового агента по ст. 226 НК РФ. В то время как обязанности исчислять и уплачивать налоги, связанные с коммерческой деятельностью юрлица, следуют из других положений НК. Следовательно, применяемая система налогообложения, касающаяся налога на доходы, никак не должна влиять на обязанности организации как налогового агента по ст. 226 НК РФ, в том числе на подачу отчетов по форме 6-НДФЛ.

Как отражается дата фактического получения дохода в 6-НДФЛ при выплате дивидендов

В строке 100 декларации 6-НДФЛ следует указывать дату фактического получения дохода. Этот показатель определяется в зависимости от характера выплат, а правила его отражения установлены ст. 223 НК РФ.

При заполнении 6-НДФЛ особое значение имеет вопрос, как отразить дивиденды в 6-НДФЛ верно по времени. Для дивидендов такой датой будет считаться день, когда произведены соответствующие выплаты. Если выдаваемые дивиденды облагаются по отличающимся ставкам налога, то суммы дивидендов отражаются в разных листах. Если соответствующие средства выдаются не в один день отчетного периода, их распределяют по разным группам строк с одними номерами (100–140).

При отсутствии основания для деления по налоговым или временным критериям фактически полученный доход в виде дивидендов отражается в строке 130. Указывать следует сумму вместе с налогом, то есть до его удержания.

Как должно проводиться заполнение 6-НДФЛ у АО при выплате дивидендов

В соответствии с алгоритмом формирования отчета (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@) сводные данные о суммах выплат физлицам, включая дивиденды, в 6-НДФЛ отражаются в разделе 1.

Бланк отчета его в последней редакции смотрите в материале «Внимание! Новая форма 6-НДФЛ».

Для внесения данных в 6-НДФЛ по дивидендам предусмотрены:

- стр. 025 — информация об общем размере начисленных дивидендов за период;

- стр. 045 — информация об удержанном из сумм дивидендов НДФЛ.

Заметим, что данные строки являются расшифровывающей информацией, показывающей объем дивидендов и налога по ним в общем объеме доходов и налоговых удержаний по всем физлицам:

- стр. 025 раскрывает сумму дивидендов, входящих в итоговый показатель по суммам доходов по стр. 020;

- стр. 045 содержит сведения о размере НДФЛ по дивидендам во всем объеме исчисленного НДФЛ, указанного по стр. 040.

Перед тем как отражать дивиденды в 6-НДФЛ, следует ознакомиться с предлагаемым алгоритмом формирования 1-го раздела 6-НДФЛ для АО:

- Стр. 020 — отражается сумма полученных физлицами доходов нарастающим итогом с начала года. При этом:

- В строку включаются все доходы, в отношении которых АО выступает налоговым агентом: и в части дивидендов, и в части всех других видов выплат физлицам (например, зарплатных), т. е. данные и из приложения 2 к декларации по прибыли, и из 2-НДФЛ.

- Должно быть заполнено столько разделов 1 отчета, сколько налоговых ставок было применено. То есть если дивиденды причитались физлицам-нерезидентам — по ним формируется отдельный раздел.

Подробнее о нюансах заполнения строки 020 6-НДФЛ читайте в статье «Порядок заполнения строки 020 формы 6-НДФЛ».

- Стр. 025 — указывается информация о размере дивидендов, вошедших в состав показателя по строке 020.

- Стр. 040 — представляются сведения об удержанном НДФЛ с сумм, показанных по строке 020.

- Стр. 045 — уточняется, какой размер НДФЛ с дивидендов вошел в показатель по строке 040.

- Стр. 070 — НДФЛ с дивидендов включается в обобщенный показатель удержанного налога (т. к. выплаты дивидендов по общему правилу производятся уже без удержанного НДФЛ).

При формировании раздела 2 отчета есть нюанс, связанный с определенным в законодательстве сроком перечисления НДФЛ с дивидендов в бюджет. В соответствии с подп. 3 п. 9 ст. 226.1 НК РФ АО, заплатившее дивиденды, имеет в запасе месяц, чтобы уплатить в бюджет НДФЛ с этой операции. При этом если АО начинает расчет по дивидендам в одном периоде, а заканчивает в другом, то данные в раздел 2 вносятся в том периоде, в каком вся операция завершена. Об этом говорят разъяснения ФНС России (письмо от 09.08.2016 № ГД-4-11/14507).

Пример

В АО 30.03.2019 были распределены дивиденды за 2018 год, общая сумма составила 500 000 руб. и была выплачена в таком порядке: 19.04.2019 — 300 000 руб., 11.06.2019 — 200 000 руб. Сумма НДФЛ к удержанию с дивидендов составила с 300 000 руб. — 30 000 руб., с 200 000 руб. — 20 000 руб.

ВАЖНО! Налог к удержанию по дивидендам АО рассчитывается по специальной формуле, представленной в п. 5 ст. 275 НК РФ. Размер НДФЛ по дивидендам каждого получающего их физлица зависит не только от доли этого физлица в объеме распределяемой прибыли, но и от того, получала ли распределяющая компания свои дивиденды от других компаний. При этом действует правило: дивиденды, полученные самой компанией от участия в других компаниях, второй раз налогообложению не подлежат (на такие суммы предусмотрена корректировка в формуле).

О порядке и сроках выплаты дивидендов в АО читайте .

В отчете за 1-й квартал 2019 года информации по дивидендам не будет, т. к. не происходило фактических выплат.

В отчете за полугодие следует указать такие данные:

Раздел 1:

- Стр. 020 — 500 000 (в составе общей суммы отражаемых доходов физлиц за период).

- Стр. 025 — 500 000.

- Стр. 040 — 50 000 (в составе сводной суммы исчисленного НДФЛ).

- Стр. 045 — 50 000.

- Стр. 070 — 50 000 (в составе сводной суммы удержанного НДФЛ).

Раздел 2:

- Стр. 100 — 19.04.2019.

- Стр. 130 — 300 000.

- Стр. 110 — 19.04.2019.

- Стр. 140 — 30 000.

- Стр. 120 — 20.05.2019.

А июньская выплата, по которой срок уплаты налога наступит в июле, во 2-й раздел отчета за полугодие не попадет. Данные по ней нужно будет включить в отчет за 9 месяцев 2019 года следующим образом:

Раздел 2:

- Стр. 100 — 11.06.2019.

- Стр. 130 — 200 000.

- Стр. 110 — 11.06.2019.

- Стр. 140 — 20 000.

- Стр. 120 — 11.07.2019.

О том, как осуществить проверку правильности заполнения отчета, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Выплата дивидендов учредителю в ООО: пример и образец заполнения 6-НДФЛ

Общий порядок формирования раздела 1 у ООО будет аналогичным тому, о котором мы рассказали выше.

Отличия появляются относительно раздела 2. На ООО не распространяются положения ст. 226.1 НК РФ, следовательно, в отношении сроков перечисления в бюджет налога надо применять требования ст. 226 НК РФ. Тогда крайним сроком перечисления в бюджет удержанного с выплаченных дивидендов НДФЛ для ООО будет следующий рабочий день после дня фактического платежа физлицу.

Соответственно, уплачивает налог и заполняет раздел 2 формы ООО по отличающемуся от АО принципу.

Пример

ООО в марте 2019 года распределило дивиденды за 2018 год. 28.03.2019 была выплачена 1-я часть распределенной суммы — 150 000 руб. 11.04.2019 был выплачен остаток — 80 000 руб.

В отчете за 1 квартал 2019 года ООО отразило:

Раздел 1:

- Стр. 020 — 150 000 (в составе общей суммы отражаемых доходов физлиц за период).

- Стр. 025 — 150 000.

- Стр. 040 — 19 500 (в составе сводной суммы исчисленного НДФЛ).

- Стр. 045 — 19 500.

- Стр. 070 — 19 500 (в составе сводной суммы удержанного НДФЛ).

Раздел 2:

- Стр. 100 — 28.03.2019.

- Стр. 130 — 150 000.

- Стр. 110 — 28.03.2019.

- Стр. 140 — 19 500.

- Стр. 120 — 29.03.2019.

В отчете за полугодие:

Раздел 1:

- Стр. 020 — 230 000 (в составе общей суммы отражаемых доходов физлиц за период).

- Стр. 025 — 230 000.

- Стр. 040 — 29 900 (в составе сводной суммы исчисленного НДФЛ).

- Стр. 045 — 29 900.

- Стр. 070 — 29 900 (в составе сводной суммы удержанного НДФЛ).

Раздел 2:

- Стр. 100 — 11.04.2019.

- Стр. 130 — 80 000.

- Стр. 110 — 11.04.2019.

- Стр. 140 — 10 400.

- Стр. 120 — 12.04.2019.

Образец заполнения декларации за первый квартал вы можете скачать на нашем сайте.

Скачать образец заполнения 6-НДФЛ

О правилах начисления налога на доход в виде дивидендов читайте в материале «Как правильно рассчитать налог на дивиденды?».

Итоги

Ответ на вопрос, как отражать дивиденды в 6-НДФЛ в конкретной организации, зависит от того, какова правовая форма компании, которая платит эти дивиденды. Для АО и ООО существует разный порядок исчисления сроков, в которые следует перечислить удержанный налог в бюджет, поэтому возникают отличия в порядке формирования данных раздела 2 отчета.

Дивиденды в 6-НДФЛ: пример заполнения

Если учредителями ООО являются физические лица, то доходы в виде дивидендов, полученные от бизнеса, облагаются подоходным налогом (НДФЛ). Сама же организация, выполняя функции налогового агента, обязана перечислить НДФЛ в бюджет и своевременно отчитаться. В этой статье вы найдёте пример заполнения дивидендов в 6-НДФЛ 2016 года.

До 1 января 2015 года ставка налога на дивиденды составляла 9%, а в 2016 году в отношении налоговых резидентов РФ применяют ставку 13%. Если же участник ООО находился в течение последних 12 месяцев на территории России менее 183 календарных дней, то ставка составляет уже 15%.

Получатели дивидендов

В качестве плательщиков налога на доходы физических лиц на дивиденды выступают российские граждане и иностранцы при получении дохода в пределах России. Кроме того, доходы могут быть получены и от иностранных источников. В таких случаях получатели дохода должны самостоятельно рассчитать налоги применительно к каждому размеру дивидендных поступлений.

Здесь имеются свои нюансы. Граждане, которые получили дивиденды от иностранных источников, вправе уменьшить НДФЛ к оплате на сумму перечисленного налога по месту источника дохода. Таким образом, ситуации двойного налогообложения не возникает. Но совершить эти действия можно лишь по отношению к доходам, со странами-источниками начисления которых Россия заключила специальное соглашение. Если же уплаченные по месту источника дохода суммы налога больше начисленных в соответствии с законодательством РФ, то возвратить разницу из бюджета невозможно.

Налоговые агенты по дивидендам

Обязанность по удержанию подоходного с дивидендов возлагается на налогового агента, т.е. организацию, которая выплатила доход. При этом начислить подоходный налог нужно отдельно по каждому получателю доходов. Удержание налога производится в момент фактической выплаты доходов, в том числе и при зачислении сумм на банковский счёт налогоплательщика. Если же получатель по каким-либо причинам решит отказаться от получения прибыли, НДФЛ в любом случае необходимо удержать в день отказа.

В случае, когда налоговым агентом не произведено удержание в полном объёме или в оговоренные сроки, на организацию может быть наложен штраф в размере 20% от суммы не перечисленного НДФЛ.

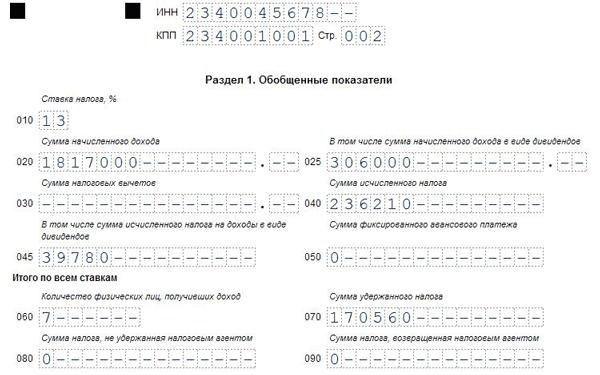

Пример 1. Прибыль, подлежащая распределению в ООО «Рассвет», составляет 750 000 рублей. Учредителями общества являются три физических лица: два резидента РФ с долями 40% и нерезидент с размером принадлежащей доли в количестве 20%. По итогам начисления российским учредителям полагается по 300 000 рублей за минусом удержанного налога 13%, равном 39 000 рублей от каждой выплаты. Дивиденды в пользу иностранного гражданина равны 150 000 рублей. Налог к удержанию — 22 500 рублей.

По результатам выплат и удержания НДФЛ налоговые агенты обязаны представить расчёты и справки о начисленных суммах дохода и удержанного подоходного по следующим формам:

- 2-НДФЛ, составляется ежегодно на каждое лицо;

- 6-НДФЛ предоставляется с 2016 года ежеквартально, отражает общие суммы начисленного и удержанного налога по организации (или ИП).

Отражение дивидендов в расчете 6-НДФЛ

Расчет 6-НДФЛ предполагает не только отражение полученных сумм заработной платы, больничных листов и прочих доходов. Выплаченные и перечисленные дивиденды также требуется показать в отчётности, ниже рассмотрим, как отразить дивиденды в обязательном расчёте по форме 6-НДФЛ.

Если среди учредителей предприятия имеются не только российские граждане, но и иностранные лица (как в нашем примере), то начислять НДФЛ требуется по разным ставкам. Для резидентов РФ — 13%, для нерезидентов установлена ставка 15%. В таких случаях при составлении документа необходимо по каждой ставке оформить отдельный блок строк 010 — 050.

Отражение дивидендов при их выплате обязательно при заполнении в 6-НДФЛ. Выплаченные дивиденды учредителям ООО «Рассвет» мы внесли в образец заполнения. Вы можете использовать этот пример для внесения данных в свой расчёт.

Скачать пример отражения дивидендов в форме 6-НДФЛ

Заполнение раздела 1

- строка 010 ― ставка, по которой производится расчёт;

- строка 025 ― общая сумма выплаченных дивидендов до удержания НДФЛ, учитываются все перечисленные в течение года суммы;

- строка 020 ― размер всех доходов (включая налог) с учетом данных строки 025;

- строка 030 ― полный размер вычетов, в том числе относящийся и к строке 025;

- строка 040 ― размер исчисленного налога на основании суммы по строке 020;

- строка 045 ― удержанный с дивидендов НДФЛ.

Далее идёт формирование обобщающей информации по исчисленному налогу:

- строка 060 ―нужно указать количество лиц — получателей доходов;

- строка 070 ― удержанный налог, включая перечисления и с дивидендных выплат;

- строка 080 ― исчисленный налог, но не перечисленный.

Заполнение раздела 2

Во 2-м разделе требуется указать сумму по операциям, произошедшим не с начала года, а по итогам последних 3-х месяцев (квартала). По строкам отражаются следующие операции:

- По строке 100 ― дата выплаты дивидендных сумм, причём учитываются перечисления в том числе и в натуральной форме;

- Данные строки 110 ― дата удержания налога. НДФЛ требуется удержать в момент фактической выплаты дохода.

- Строка 120 отражает дату перечисления налога по выплаченным дивидендам. Как правило, это должно произойти не позже следующего за выплатой дня. Акционерным обществам дано право перечислять НДФЛ не позднее месяца с момента выплаты денежных средств.

- Строка 130 ― размер полученного дохода в денежном выражении.

- Строка 140 ― сумма налога удержанного.

Если выплата дивидендов не происходит в каждом квартале отчетного периода, отражать их суммы и размер удержанного налога следует во 2-м разделе лишь в период их фактической выплаты. То есть при перечислении дивидендов в 1-м квартале отражать операции по 2-му разделу последующих расчетов 6-НДФЛ не требуется.

Составить отчётность 6 НДФЛ можно с онлайн-бугхалтерией от Тинькофф. Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно,

а также:

- выпуск КЭП в подарок

- 2 месяца обслуживания счёта бесплатно

- напоминания о сроках сдачи и оплаты

- автоматическое заполнение декларации

Особенности отражения дивидендных сумм в расчете 6-НДФЛ

В некоторых случаях могут возникнуть ситуации, когда выплата дивидендов осуществлялась в одном периоде (квартале), а уплата налога -в следующем. Подобная ситуация характерна для акционерных обществ, которыми допускается перечисление НДФЛ в течение месяца после выплаты. Как отразить дивиденды в расчётах?

Если фактическая выплата в пользу учредителей произошла в одном периоде, а налог был перечислен в следующем, то данные по указанному действию найдут отражение сразу в 2-х расчётах. В первом разделе нужно будет указать начисленные суммы дохода и налога в периоде выплаты. Информация во второй раздел заносится по мере совершения операции, то есть в нем отражаются суммы операций за последние 3 месяца, что может относиться и к выплате налога.

Пример 2. Учредителям АО был начислен доход от бизнеса по итогам работы фирмы в размере 100 000 рублей. Выдать суммы потребовалось 18 июня. Налоговая сумма по данным операциям была фактически перечислена 5 июля. Как отразить свершившиеся действия при заполнении расчетов в 6 НДФЛ?

Радел 1 формируется нарастающим итогом с начала года. Выплаченные дивиденды найдут своё отражение уже в 6 НДФЛ во 2-м квартале (по строкам):

- 020 ― в сумме дохода будут учтены дивиденды в размере 100 000 рублей;

- 040 ― исчисленный налог, включая 13 000 НДФЛ с дивидендов;

- 070 ―удержанный НДФЛ, в том числе и по дивидендам 13 000 рублей.

Бланк раздела второго относительно выплаченных дивидендных сумм во 2-м квартале заполняться не будет. Эти данные появятся в 3-м квартале (по строкам):

- 100 ― 18 июня (дата получения дохода);

- 110 ― 18 июня (удержание налога);

- 120 ― 05 июля (перечисление НДФЛ);

- 130 ― 100 000 рублей (дивиденды);

- 140 ― 13 000 рублей (НДФЛ с дохода).

Дивиденды в 6 НДФЛ: пример заполнения

Доходы от участия в российских организациях, полученные учредителями в виде дивидендов, подлежат налогообложению:

- налогом на прибыль – если учредителем Общества является юрлицо;

- НДФЛ – если учредителем Общества является физлицо.

При этом исчисляет, удерживает и платит налоги не тот, кто получает дивиденды, а тот кто их выплачивает – учрежденная компания. Она в данном случае признается налоговым агентом (п.3 ст.275 НК РФ, ст.24 НК РФ). Помимо обязанности рассчитаться с бюджетом по налогам с доходов учредителей, налоговый агент должен еще и отчитаться перед ИФНС. С этой целью он заполняет и сдает соответствующие декларации, справки и т. д. К примеру, с 01.01.2016 г. все налоговые агенты обязаны представлять расчет сумм удержанных налогов с доходов физлиц по форме 6-НДФЛ (абз.2 п.2 ст.230 НК РФ). В данном материалы мы подробно рассмотрим порядок заполнения 6-НДФЛ при выплате дивидендов гражданам. Но прежде определимся, по каким правилам удерживается и платится НДФЛ с данного вида доходов.

НДФЛ с дивидендов: удерживаем и платим

Физическое лицо может получить дивиденды от:

- АО, если владеет акциями Общества;

- ООО, если владеет долей в уставном капитале Общества.

Источник выплаты дивидендов (АО или ООО) признается налоговый агентом по НДФЛ. То есть Общество обязано удержать налог из доходов физлица и перечислить его в бюджет.

При этом размер налоговой ставки НДФЛ зависит от налогового статуса «физика» (п.2, п.2.1 и п.3 ст.207 НК РФ, п.1 и п.3 ст.224 НК РФ):

- для резидентов РФ – 13%;

- для нерезидентов РФ – 15%.

Удержать налог Общество должно при фактической выплате дивидендов, т. е. при перечисления их на счета в банках, выдаче из кассы (п.4 ст.214 НК РФ, п.4 ст.226 НК РФ, п.7 ст.226.1 НК РФ). А вот рассчитаться с бюджетом по НДФЛ нужно:

- АО – в течение 1 месяца со дня выплаты дохода (п.4 ст.214 НК РФ, пп.3 п.9 ст.226.1 НК РФ);

- ООО – на следующий день, после даты выплаты дохода (п.6 ст.226 НК РФ).

Порядок представления 6-НДФЛ

Расчет по форме 6-НДФЛ сдается ежеквартально:

- за отчетные периоды (I квартал, полугодие, 9 месяцев) – в течение месяца, следующего за отчетным периодом;

- за налоговый период (год) – до 1 апреля года, следующего за истекшим.

Сам отчет состоит из следующих разделов:

- раздела 1 «Обобщенные показатели»;

- раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Их мы и должны заполнить.

Сразу отметим, что при выплате дивидендов возможны несколько вариантов развития событий.

Если компания выплатила дивиденды и перечислила с них НДФЛ в одном отчетном периоде

Самая простая ситуация. Рассмотрим ее на примере.

НДФЛ налоговый агент (ООО) перечислил в бюджет на следующий день после выплаты дохода (т. е. 02.08.2016 и 16.08.2016 соответственно). Других выплат за 9 месяцев 2016 года организация не производила.

Отразим операцию в 6-НДФЛ за 9 месяцев 2016 года.

Заполнение раздела 1 формы 6-НДФЛ

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 060 – 5 / указывается количество физлиц, получивших доход (в т. ч. дивиденды);

Заполнение раздела 2 формы 6-НДФЛ

Сведения о первой выплате.

по строке 100 – 01.08.2016 / указывается дата выплаты дивидендов;

по строке 110 – 01.08.2016 / указывается дата удержания НДФЛ с дивидендов (совпадает с датой их выплаты);

по строке 120 – 02.08.2016 / указывается крайний срок уплаты НДФЛ;

Сведения о второй выплате (без расшифровки).

по строке 100 – 15.08.2016;

по строке 110 – 15.08.2016;

по строке 120 – 16.08.2016;

Заполненный расчет по форме 6-НДФЛ ООО «ИнвестПром» за 9 месяцев 2016 года смотрите ниже.

Если компания выплатила дивиденды в одном отчетном периоде, а НДФЛ с них перечислила в другом

Может произойти и так. То есть получается, что операция начинается в одном квартале, а завершается в другом.

Чтобы правильно заполнить форму 6-НДФЛ в данной ситуации, обратимся к разъяснениям специалистов ФНС России (письмо от 09.08.2016 г. № ГД-4-11/14507).

Как отмечает Налоговое ведомство, в расчете 6-НДФЛ за отчетный период, в котором состоялась выплата дивидендов, заполняется только раздел 1. А вот раздел 2 нужно заполнить в том периоде, когда НДФЛ с дохода учредителей будет перечислен в бюджет. Продемонстрируем это на примере.

НДФЛ налоговый агент (АО) перечислил в бюджет 10.10.2016. Других выплат за 9 месяцев 2016 года и 2016 год организация не производила.

Отразим операцию в 6-НДФЛ за 9 месяцев 2016 года.

Заполнение раздела 1 формы 6-НДФЛ

/Расшифровку строк смотрите в разделе выше./

по строке 010 – 13;

по строке 060 – 10;

Раздел 2 не заполняется!

Заполненный расчет по форме № 6-НДФЛ АО «ПроектСтрой» за 9 месяцев 2016 года смотрите ниже.

Отразим операцию в 6-НДФЛ за 2016 год.

Заполнение раздела 1 формы 6-НДФЛ

/Расшифровку строк смотрите в разделе выше./

по строке 010 – 13;

строка 060 – 10;

Заполнение раздела 2 формы 6-НДФЛ

/Расшифровку строк смотрите в разделе выше./

по строке 100 – 19.09.2016;

по строке 110 – 19.09.2016;

по строке 120 – 19.10.2016;

Заполненный расчет по форме 6-НДФЛ АО «ПроектСтрой» за 2016 год смотрите ниже.

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: 6-НДФЛ: заполнение при выплате дивидендов

Как отразить дивиденды в 6-НДФЛ: пример заполнения на 2019 год

Дивиденды от участия в обществах с ограниченной ответственностью или акционерных обществах облагают НДФЛ. Исчисляют, удерживают налог и перечисляют в бюджет организации, которые их выплачивает . В этой статье рассказано, как отразить в 6-НДФЛ дивиденды в 2019 году, приведен пример расчета.

По дивидендам организация становится налоговым агентом. Это значит, что компания удерживает НДФЛ, перечисляет его в бюджет и отражает отчетности.

Дивиденды облагаются НДФЛ по ставкам:

Внимание! Изменился порядок отчетности по 6-НДФЛ за 2 квартал 2019 года

В зарплатных отчетах за 2 квартал учтите изменения, которые вступили в силу в 2019 году. Эксперты журнала «Зарплата» обобщили все изменения по 6-НДФЛ. Читайте, как инспекторы сравнивают показатели отчетов между собой. Если проверите их сами, избежите уточненок и сможете пояснить любую цифру из отчета. Все главные изменения по зарплате посмотрите в удобной презентации и специальном сервисе.

- 13%, если доход выплачивается резиденту РФ;

- 15%, если получатель – нерезидент.

Такие ставки применяются в том числе при выплате дивидендов за более ранние периоды.

Срок перечисления налога в 6-НДФЛ определяется с учетом положений ст.226 НК РФ. В отчетности дивиденды указываются дважды: в составе общих сумм, выплаченных физическим лицам и отдельно в специально выделенных строках.

>Заполнение раздела 2 формы

Разберемся, как отразить дивиденды в 6-НДФЛ во 2 разделе. В этом разделе указывают сведения за последние 3 месяца группами строк:

Дивиденды в 6-НДФЛ: правила отражения

Любая организация, выдавая дивиденды участвующему в ней физлицу, обязана перечислить в бюджет налог с этих выплат. Дивиденды должны попадать в расчёты по форме 6-НДФЛ. Каждый квартал информацию о них следует подавать в налоговые органы. Чтобы правильно заполнить форму, нужно знать, как отражаются в ней дивиденды и налог, удержанный с их суммы.

Как отразить данные о дивидендах в 6-НДФЛ

Законодательство РФ обязывает любую организацию удерживать и перечислять НДФЛ с выплаченных физическим лицам дивидендов.

Чтобы правильно заполнить 6-НДФЛ, нужно разобраться, как в бухгалтерском и налоговом учёте фиксируются дивиденды

Порядок отражения информации о дивидендах с учётом вычтенного налога

Сумма выданных физлицу дивидендов фиксируется в строке 020 вместе с другими доходами. Кроме того, запись проводится и в соседней, специально выделенной для этого строке 025.

Удержанный налог с дивидендов тоже фиксируется два раза:

- в строке 040 — в общих показателях удержанного налога от выплат, отражённых в строке 020;

- в строке 045 — только как налог с дивидендов, выделенных в отдельную строку 025.

Выплаченные дивиденды фиксируются в 6-НДФЛ только после их фактической выдачи. Следует напомнить, что они облагаются налогами по ставкам:

- 13% — для резидентов РФ;

- 30% — для нерезидентов РФ.

Если в капитале фирмы участвует нерезидент, для отражения ставки (она фиксируется в строке 010) необходимо будет заполнить отдельно раздел 1 формы.

Таблица: пример заполнения сумм дивидендов в 6-НДФЛ

| Раздел 1 | Раздел 2 |

| Строка 020 и 025 — сумма начисленных дивидендов. Строка 040 и 045 — исчисленный НДФЛ с дивидендов Строка 070 — удержанный налог |

Строка 100 и 110 — дата выплаты денежных средств. Строка 120 — налоговый агент уплачивает удержанный налог в срок не позднее одного месяца с даты выплаты (пп.3 п. 9 ст. 2261 НК РФ) Строка 130 и 140 — сумма дивидендов и НДФЛ с них |

Бывают случаи, когда операция начинается в одном периоде, а завершается в другом. Тогда сведения о ней фиксируются в разделе 2 в том же самом периоде, в котором операция была закончена.

Письмо ФНС от 09.08.2016 № ГД-4–11/14507

В практике также случается, что в течение года статус физлица изменяется. Иногда это происходит больше одного раза за год. Как быть, если нерезидент становится резидентом или, наоборот — резидент приобретает статус нерезидента? На такой вопрос закон предусмотрел ответы.

Статус физлица нужно определять на каждую дату выплаты дохода, а когда год закончится, определить налоговый статус окончательно и рассчитать налог по соответствующей ставке. Если статус изменился, то нужно сделать перерасчёт НДФЛ с начала года.

Письмо Минфина

Видео: как записать полученные доходы в виде дивидендов

Как заполнить дату фактического получения дохода

Моментом фактического перечисления дивидендов (занесённых в строку 100) закон, ст. 223 НК РФ, определяет конкретное число их выплаты. Как именно будет произведена выдача денег — через перечисление на расчётный счёт или через кассу — значения не имеет.

Способ выдачи денег — через перечисление на счёт или кассу, не учитываетсяя, важно вовремя перечислить налог

Главное, чтобы в этот же самый день налоговый агент высчитал и удержал НДФЛ из проведённых выплат. Таким образом, даты в строках 100 и 110 в расчёте должны обязательно совпадать.

Как гласит ст. 226.1 НК РФ, НДФЛ перечисляется в бюджет в срок не позднее 1 месяца от числа фактической выдачи дивидендов. Однако важно учесть, что время перечисления налога зависит от статуса самого налогового агента. Так, порядок перечисления налога для организации с организационно-правовой формой ООО будет иметь некоторые отличия, определённые законодательством.

Особенности отражения для учредителя ООО

С 2016 года для налоговых резидентов РФ утверждена ставка 13%. Исключения составляют учредители ООО, находившиеся на территории страны менее 183 календарных дней за последний год — ставка налога для них повышается до 15%.

Для резидентов РФ ставка НДФЛ с дивидендов составляет 13%, для нерезидентов — 15%.

ст. 214 НК РФ

Важно учесть, что НДФЛ в ООО, согласно письму ФНС, должен перечисляться не позже следующего рабочего дня после выдачи доходов.

Иногда возникают ситуации, когда получение дивидендов состоялось в одном квартале, а выплата налога уже в другом. В этом случае фиксирование событий состоится сразу в двух расчётах:

- в разделе 1 — содержатся начисленные суммы с налогами в период выдачи;

- в разделе 2 — вносятся после проведения операции (за последние 3 месяца).

Раздел 1 заполняется в виде нарастающего итога весь год. Выданные дивиденды фиксируются уже во третьем квартале:

А форма раздела 2 во 3-м квартале заполняться дивидендными суммами не будет. Эту информацию внесут только в четвёртом квартале:

- по строкам 100 ― 21 сентября (день выдачи денег);

- по строкам 110 ― 21 сентября (исчисление налога);

- по строкам 120 ― 6 октября (перечисление суммы налога в бюджет);

Пример фиксирования дивидендов в 6-НДФЛ

Отразить дивиденды в 6-НДФЛ ООО — резиденту нужно по ставке НДФЛ — 13 % (строка 010)

Каждый налоговый агент обязан указывать в расчёте по форме 6-НДФЛ все суммы выплаченных дивидендов. Это необходимо для чёткой фиксации налоговых отчислений. А чтобы заполнить расчёт без ошибок, нужно уточнить правила и особенности отражения дивидендов и налогов.

Дивиденды в 6-НДФЛ: пример

Актуально на: 26 марта 2019 г.

Налоговый агент должен исчислить, удержать и перечислить НДФЛ с дивидендов. Сумма начисленных дивидендов отражается по строке 020 «Сумма начисленного дохода» в составе иных облагаемых НДФЛ доходов и выделяется отдельно по строке 025 «В том числе сумма начисленного дохода в виде дивидендов» (ст. 226, 226.1 НК РФ).

Исчисленный налог с дивидендов также отражается дважды:

- по строке 040 «Сумма исчисленного налога» НДФЛ с дивидендов будет отражен в составе общей величины исчисленного налога с дохода, отраженного по строке 020;

- по строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» указывается исключительно налог с дивидендов, которые были обособленно отражены по строке 025 Расчета.

НДФЛ с дивидендов удерживается по ставке 13% (для резидентов) или 15% (нерезидентов) (ст. 224 НК РФ). Следовательно по строкам 020, 025, 040, 045 дивиденды и налог с них будут отражаться на тех листах Раздела 1, где по строке 010 «Ставка налога, %» указана соответствующая ставка НДФЛ.

Даты по дивидендам в форме 6-НДФЛ

Датой фактического получения дивидендов (строка 100 Расчета) является день их выплаты (перечисления на счет в банке или выдачи из кассы) (пп. 1 п. 1 ст. 223 НК РФ).

Этим же днем налоговый агент должен удержать НДФЛ из дивидендов, т. е. даты по строкам 100 и 110 в Расчете будут одинаковыми.

Срок перечисления налога (строка 120) зависит от того, кто эти дивиденды выплачивает. В ООО НДФЛ должен быть перечислен не позднее рабочего дня, следующего за днем выплаты дивидендов (абз. 1 п. 6 ст. 226 НК РФ, п. 7 ст. 6.1 НК РФ, Письмо ФНС от 16.05.2016 № БС-4-11/8568@). В АО НДФЛ должен быть перечислен не позднее 1 месяца с даты выплаты дивидендов (п. 9 ст. 226.1 НК РФ).

6-НДФЛ с дивидендами: образец

Несмотря на то что сама форма несколько изменилась (были внесены изменения в Титульный лист), общий принцип заполнения 6-НДФЛ остался прежним. Поэтому приведенный нами ранее пример актуален и сейчас.

Рассмотрим отражение дивидендов и налога с них на условном примере.

ООО выплатило дивиденды налоговым резидентам РФ (6 человек):

13.05.2016 выплата составила 125 000 рублей (в т.ч. НДФЛ 16 250 рублей (125 000 рублей*13%)).

17.06.2016 выплата составила 92 000 рублей (в т.ч. НДФЛ 11 960 рублей (92 000 рублей*13%)).

Налог был перечислен в бюджет на следующий за выплатой рабочий день. Других выплат за полугодие не было.

Приведем пример заполнения Раздела 1 и Раздела 2 формы 6-НДФЛ.

Как правильно отразить дивиденды в форме 6 НДФЛ: пример заполнения на 2019 год

Всем добрый день!

В 2016 году появилась новая отчетность с расчетом совокупного НДФЛ в целом по предприятию за каждые 3 месяца. Довольно сложная форма и неоднократные изменения законодательства приводят к многочисленным ошибкам и, как следствие, к штрафным санкциям.

Я расскажу, как правильно выплатить и как отразить дивиденды в 6-НДФЛ, как заполнить построчно отчет, не нарушив Налоговый кодекс РФ.

Какой налоговой ставкой облагаются дивиденды

По своей сути дивиденды – доход, который выплачивается физическим лицам.

С него удерживается НДФЛ:

- для резидентов РФ ставка 13 %;

- для нерезидентов – 15 %.

На кого возлагается обязательство по уплате НДФЛ

Если доход начислен сотруднику предприятия, то все вопросы налогообложения решает бухгалтерия этого предприятия. Конкретно главный бухгалтер обязан проконтролировать расчеты с бюджетом.

Обязательство переходит на получателя денежных средств, если:

- физическое лицо и фирма, выплатившая ему доход, находятся в разных государствах;

- фирма не произвела расчеты и не выплатила НДФЛ.

Законодательством регламентируются сроки перечисления:

- Если денежные средства выплачивает АО, то перечисление должно пройти в течение месяца после выплаты.

- Если средства выплачивает ООО, то налог нужно перечислить на следующий день после выплаты.

- До 15 июля следующего года после выплаты, если налог в бюджет уплачивается самостоятельно.

Имеет ли значение организационно-правовая форма для отражения дивидендов

Ст. 43 НК РФ определяет дивиденд как доход, получают его акционеры или учредители от чистой прибыли, оставшейся после налогообложения.

Обязанность отразить дивидендные выплаты предусмотрена ст. 230 НК РФ, в ней говорится, что форму 6-НДФЛ сдают налоговые агенты.

Все российские организации и ИП, которые выплачивают дивидендный доход – налоговые агенты согласно ст. 226 НК РФ, т.е. предприятия с любой организационно-правовой формой обязаны подавать 6-НДФЛ.

Пример заполнения дивидендов в 6-НДФЛ

Часто возникают вопросы в расчете НДФЛ. Необходимо иметь четкое представление о получателях дивидендов, сроками их начисления и выплатами, а также со сроками перечисления НДФЛ. От этого зависит достоверность формы 6-НДФЛ, а любые попытки неверно отразить исходные данные приведут к штрафам со стороны налоговой инспекции.

В форме необходимо отразить все средства, которые облагаются НДФЛ и выплачены участникам:

- учредители ООО, имеющие собственную долю в уставном капитале предприятия;

- акционеры АО, владеющие пакетом акций.

При этом учитывает сотрудников и тех, кто не работает на этом предприятии. Другими словами, факт трудоустройства в фирме необязателен.

Если российская организация выплачивает дивиденды, начисленные от чистой прибыли какой-либо российской организации или компании, зарегистрированной за рубежом, то она считается налоговым агентом. По законодательству эта организация-эмитент обязана начислять, удерживать и перечислять налоги.

В форме надо отразить только начисленные и выплаченные суммы. Если дивиденды были начислены, но еще не выплачены в том периоде, за который делается расчет, то их отражать не следует. Если начисление прошло в июне, а выплатили их частями – в июне и в июле, то и отразить их надо за разные кварталы.

В налоговом учете удержание налога на доходы физлиц происходит в момент выплаты денежных средств.

Приведу пример расчета формы по прилагаемому образцу.

{kind=link}

В первом разделе все суммы следует отразить нарастающим итогом.

Во втором разделе следует отразить данные за 3 месяца — поквартально. Заполняется форма построчно по датам.

Если день перечисления выпадает на выходной, то перечисление переносится на понедельник.

Если учредители – иностранные граждане, то необходимо отразить данные и со ставкой налога 15 %. Заполняются отдельно два первых раздела с разными ставками налога.

Далее данные со ставками 13 и 15 % суммируются. Если в течение года статус налогоплательщика меняется, в конце года он уточняется, и перечисления в бюджет пересчитываются.

Определение даты произведения выплат

Для расчета отчета днем выплат средств считается день начисления этих средств. Если доход начислен 25 апреля, то в строке 100 – 25 апреля, а в строке 130 – сумма начислений. В случае начисления 31 декабря данные надо отразить в первом квартале следующего года.

Частые ошибки, возникающие при отражении дивидендов

Часто ошибки в отчетности возникают из-за невнимательности как руководства, так и исполнителей. Например, дивидендную выплату назначают лицам, которые на дату распределения профита еще не являлись учредителями или акционерами.

Другие варианты:

- когда пытаются отразить в разделе 2 данные, относящиеся к разным отчетным периодам;

- когда пытаются отразить данные о полученных денежных средствах в последний день квартала.

Ошибочно показывать доход в текущем квартале, если дата перечисления налога попадает на понедельник следующего квартала.

Например, день выплаты – 29 марта, налог перечислен на следующий день – 30 марта, а это выходной. Значит, перечислить нужно 1 апреля, но это уже II квартал. Следовательно, и выплату дивидендов следует отразить во II квартале.

Санкции при нарушении условия предоставления отчетности

Административную ответственность за несвоевременную сдачу отчетности или попытку отразить недостоверные данные несет руководитель предприятия.

Штрафные санкции накладываются налоговой инспекцией и если отчет не сдан, и при расхождении сроков сдачи.

В заключение хочу сказать еще вот о чем. Если вы после сдачи формы заметили любую ошибку или неточность, заполните и сдайте корректирующий отчет. Этим вы избежите штрафа.

Но это можно сделать только до момента камеральной проверки со стороны ИФНС. Учтите, что эти проверки совершаются в течение 3 месяцев со дня сдачи отчета. И если вы получите уведомление о найденном нарушении, то избежать штрафа уже не получится.