Содержание

- Возражение на акт налоговой проверки

- Для чего конкретно используют возражение на акт налоговой проверки

- Что не стоит обжаловать

- Как обосновывать возражение

- Куда и как подавать возражение

- В течение каких сроков возражать

- Основные нюансы в составлении возражения

- На что обратить внимание при оформлении документа

- Возражения налогоплательщика на акт налоговой проверки: общие правила составления

- Обязательно ли возражать на акт налоговой проверки или может быть иногда стоит «попридержать» свои аргументы для вышестоящего налогового органа и (или) суда?

- Порядок представления налогоплательщиком возражений на акт налоговой проверки

- Что делать, если Вы пропустили срок представления возражений?

- Форма, структура и содержание возражений на акт налоговой проверки

- Возражения на акт налоговой проверки (2)

- ВОЗРАЖЕНИЯпо акту налоговой проверки от 29.09.2014 г.

- Как написать возражение на акт налоговой проверки

- Кто и на что возражает

- Сроки подготовки спорного документа

- Как и в какие сроки подать письменные возражения

- Как оформляют и что отмечают в возражениях

- Образец письменного возражения по акту налоговой проверки

- Что будет после подачи письменных возражений

- Особенности камеральной проверки 6-НДФЛ: сроки, порядок, этапы проверки

- Контрольные соотношения

- Частые ошибки, которые находят налоговики в расчете 6-НДФЛ

- Как подготовить пояснение по противоречиям в 6-НДФЛ

- Последствия «камералки» 6-НДФЛ для налогового агента

- Как сократить время на подготовку к камеральной проверке

Возражение на акт налоговой проверки

Возражение на акт налоговой проверки – документ, который имеет право написать любая организация, в отношении которой проводилось мероприятие по налоговому контролю.

ФАЙЛЫ

Скачать пустой бланк возражения на акт налоговой проверки .docСкачать образец возражения на акт налоговой проверки .doc

Для чего конкретно используют возражение на акт налоговой проверки

Возражение, составленное от имени компании, позволяет ее руководству обжаловать какие-либо действия, итоги и выводы налоговиков, осуществивших налоговую проверку.

Существует два основных вида допускаемых налоговиками нарушений:

- процессуальные (т.е. ошибки в порядке проведения мероприятия);

- нарушения, связанные с нормами материального права (т.е. неверное толкование каких-либо документов, неполный учет предоставленных бумаг и т.п.).

Налоговая инспекция обязана отреагировать на письменное возражение независимо от того, по какому из этих типов нарушений оно написано.

Что не стоит обжаловать

Все, что касается деятельности фирмы по части документов, финансов, бухгалтерии и налогов можно и нужно обжаловать в случае несогласия.

Но есть некоторые моменты, против которых подавать возражение в налоговую нецелесообразно. Это:

- сроки проведения процедуры проверки (даты начала и окончания),

- неточности в оформлении протокола,

- небольшие процессуальные нарушения.

Все эти незначительные мелочи на данном этапе стоит оставить без внимания, сосредоточившись на сути претензии. Здесь пометка «на данном этапе» означает, что их следует приберечь для суда, где в случае чего можно будет постараться дискредитировать акт (т.е. признать его незаконным).

Кроме того, следует иметь ввиду, что составленное по всем правилам, с приложением всех необходимых бумаг, возражение на предмет именно процедуры проведения проверки вполне может привести к дополнительным контрольным мероприятиям со стороны налоговиков. А их результаты, в свою очередь, запросто могут выявить более серьезные ошибки и нарушения в деятельности предприятия.

Как обосновывать возражение

Перед тем как «затевать дискуссию» с налоговой, желательно запастись стопроцентной аргументацией и комплектом убедительных документов, удостоверяющих правоту организации, которые нужно присовокупить к возражению. Для этого необходимо самым тщательнейшим образом изучить акт налоговой проверки, и все выявленные спорные пункты несколько раз перепроверить.

Если в момент написания акта налоговой проверки у компании по каким-то причинам не хватало некоторых документов, но она в кратчайшие сроки успела восстановить их или смогла исправить небольшие неточности в имеющихся бумагах, в возражении это надо обязательно отразить.

Это позволит снизить размер доначисленного налога, если таковой был назначен, а также избежать всевозможных штрафов и пени.

Все свои доводы нужно тщательно и подробно пояснять, указывая обстоятельства, приведшие к тому или иному недочету и ссылаясь на законодательство РФ в сфере налогов, гражданского права, судебную практику и нормативно-правовые акты компании.

С грамотно обоснованными аргументами налоговикам спорить будет трудно, к тому же они, в случае чего, станут доказательной базой при обращении компании в суд (если, конечно, до этого дойдет дело). Здесь же необходимо отметить и то, что в суде можно будет поднимать только те пункты акта налоговой проверки, которые ранее были обжалованы в вышестоящей налоговой инспекции.

Куда и как подавать возражение

Возражение следует подавать на адрес территориальной налоговой службы, специалисты которой проводили проверку. Документ можно передавать:

- лично «из рук в руки»,

- направив его по почте заказным письмом с уведомлением о вручении.

Оба эти способа гарантируют то, что налоговики получат возражение своевременно.

Сегодня получил распространение еще один проверенный вариант доставки документа: через электронные сервисы, но только при условии, что организация имеет официально зарегистрированную цифровую подпись.

В течение каких сроков возражать

Для подачи возражения существуют установленный срок, одинаковый при проведении камеральной и выездной налоговой проверки – он равен одному месяцу с момента получения акта.

Если этот период будет нарушен, организации вряд ли удастся оспорить акт (скорее всего только через судебную инстанцию).

Основные нюансы в составлении возражения

На сегодняшний день нет строго установленного образца возражения на акт налоговой проверки. Работники предприятий и организаций могут составлять документ в произвольной форме, опираясь на свое представление о нем.

При этом желательно учитывать некоторые нормы делопроизводства и правила написания деловой документации. В частности в возражении следует обязательно указать:

- адресата, т.е. наименование, номер и адрес именно той налоговой службы, в которую отправляется возражение,

- сведения об отправителе (название компании и адрес),

- номер возражения и дату его составления.

В основной части следует обозначить

- акт, в отношении которого составляется возражение,

- подробнейшим образом описать суть претензии, с внесением всех наличествующих доводов и аргументов.

В документе обязательно нужно сослаться на законы, которые подтверждают правоту составителя возражения и указать все прикладываемые к нему дополнительные бумаги (отметив их как отдельное приложение).

На что обратить внимание при оформлении документа

Ни ФНС в своих актах, ни закон никак не регламентируют оформление возражения. То есть его можно писать от руки или печать на компьютере на обыкновенном листе А4 формата или на фирменном бланке компании.

Неукоснительно важно соблюсти лишь одно условие: возражение должно быть подписано руководителем предприятия или уполномоченным на создание подобного рода документов сотрудника. Если бланк визирует доверенное лицо, в нем необходимо также указать номер и дату составления доверенности.

Удостоверять возражение печатью на сегодня не обязательно, поскольку с 2016 года предприятия и организации имеют полное право не использовать в своей работе штемпельные изделия (если только эта норма не прописала в локальных актах фирмы).

Документ следует составлять в двух экземплярах, один из которых передавать в налоговую инспекцию, второй, после проставления отметки у налогового специалиста о принятии документа, оставлять у себя.

Возражения налогоплательщика на акт налоговой проверки: общие правила составления

Жигачев Александр Викторович, кандидат юридических наук, налоговый юрист,

доцент ФГБОУ ВО «Саратовская государственная юридическая академия», г. Саратов

Налоговые проверки – одна из важнейших форм налогового контроля (п. 1 ст. 82 НК РФ).

При этом налоговые органы проводят в отношении налогоплательщиков налоговые проверки двух видов (ст. 87 НК РФ):

-

камеральные налоговые проверки;

-

выездные налоговые проверки.

Из п. 1 ст. 100 НК РФ следует, что по результатам выездной налоговой проверки должностными лицами налоговых органов в обязательном порядке должен быть составлен акт налоговой проверки. По результатам же камеральной налоговой проверки акт составляется не всегда, а только в случае выявления нарушений законодательства о налогах и сборах.

Акт налоговой проверки, хотя он и фиксирует результаты проведенных проверочных мероприятий и выводы проверяющих, является всего лишь промежуточным документом. Акт налоговой проверки, наряду с другими документами и информацией, участвует при рассмотрении материалов налоговой проверки и вынесении решения (ст. 101 НК РФ). А вот уже решение является итоговым документом по налоговой проверке.

Соответственно, акт налоговой проверки, в силу своего промежуточного статуса, не может содержать обязательных (императивных) предписаний и сам по себе не может нарушать права и интересы налогоплательщика. Именно поэтому акт налоговой проверки отдельно обжаловать нельзя. Это подтвердил и Конституционный Суд РФ в одном из своих решений (Определение от 27.05.2010 № 766-О-О).

Тем не менее, зафиксированные в акте налоговой проверки факты, результаты и выводы являются важнейшей предпосылкой для вынесения решения по налоговой проверке. На этом этапе важно выяснить и позицию второй стороны. Поэтому лицо, в отношении которого проводилась налоговая проверка (его представитель), наделяется правом представить письменные возражения по акту налоговой проверки в целом или по его отдельным положениям. При этом предусматривается также возможность приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность возражений (п. 6 ст. 100 НК РФ).

Возражения по акту налоговой проверки – это своего рода встречный, «контратакующий» документ. Цель таких возражений – повлиять на итоговое решение по налоговой проверке.

Алгоритм представления возражений на акт налоговой проверки является единым для выездных и камеральных налоговых проверок, регулируется немногочисленными процедурными нормами НК РФ и на первый взгляд выглядит относительно простым. Но на практике это далеко не всегда так и нередко некоторые спорные аспекты и неясности все же возникают.

В настоящей статье мы рассмотрим некоторые вопросы составления и представления налогоплательщиком возражений на акт налоговой проверки. Материал статьи применим и к плательщикам сборов, плательщикам страховых взносов, налоговым агентам. А вот консолидированные группы налогоплательщиков мы оставим за рамками статьи.

Обязательно ли возражать на акт налоговой проверки или может быть иногда стоит «попридержать» свои аргументы для вышестоящего налогового органа и (или) суда?

Начнем с того, что представление возражений на акт налоговой проверки – это право налогоплательщика.

Как показывает практика, если налогоплательщик не согласен с выводами налогового органа по налоговой проверке и при этом готов настойчиво отстаивать свою позицию, налоговый спор крайне редко заканчивается на стадии вынесения решения по результатам налоговой проверки. Как правило, такие налоговые споры продолжаются на стадии обжалования решения налогового органа в вышестоящий налоговый орган и далее – в суд. В связи с этим возникают вопросы по тактике и стратегии защиты: на какой стадии налогового спора налогоплательщику следует раскрывать все «карты»? Могут ли возникнуть неблагоприятные для налогоплательщика последствия, если он раскроет те или иные свои контраргументы слишком рано или, напротив, – на поздних стадиях налогового спора?

На эти вопросы нет однозначного ответа. Все зависит от конкретных обстоятельств налогового спора и от того, о каких контраргументах налогоплательщика идет речь. Но для ориентира попробуем выделить несколько ситуаций (в них мы рассматриваем контраргументы и документы, которые в принципе имеются у налогоплательщика на момент представления возражений; понятно, что если они появляются позже, то вопросы отпадают сами собой):

1. Контраргументы налогоплательщика основаны исключительно на альтернативном (отличном от позиции налогового органа) толковании норм налогового законодательства. Иными словами, налогоплательщик спорит не о вопросах факта (конкретные обстоятельства хозяйственной деятельности, события, действия, те или иные числовые либо натуральные показатели и т.д.), а о вопросах права (как толковать и применять ту или иную норму законодательства в конкретной ситуации).

Как правило, нет ничего плохого, если такие контраргументы налогоплательщик полностью раскроет уже на этапе представления возражений на акт налоговой проверки (в т.ч. со ссылкой на судебную практику, разъяснения налоговых и (или) финансовых органов, подтверждающие позицию налогоплательщика). Это сразу продемонстрирует «подкованность» и серьезность намерений налогоплательщика.

Но, нужно понимать, что если позиция налогового органа о толковании и применении налоговой нормы имеет «изъян» в анализе и исследовании самой ситуации (например, налоговый орган в ходе налоговой проверки изучил/запросил не все документы, не все объекты осмотрел или не всех лиц опросил), то, получив такие контраргументы от налогоплательщика при возражении на акт налоговой проверки, руководитель (заместитель руководителя) налогового органа может принять решение о проведении дополнительных мероприятий налогового контроля (п.п. 1, 6, 6.1 ст. 101 НК РФ) с целью как раз устранения этого «изъяна», а уже затем вынести итоговое решение по налоговой проверке. В таких случаях, возможно, стратегически более правильным для налогоплательщика будет не раскрывать раньше времени свои контраргументы, чтобы не подталкивать налоговый орган к исправлению «изъянов» в налоговой проверке (после вынесения решения по итогам налоговой проверки возможности налогового органа по выяснению и надлежащей фиксации дополнительных обстоятельств значительно снижаются).

В любом случае ни вышестоящий налоговый орган, ни суд не откажутся принимать такие контраргументы на последующих стадиях налогового спора.

2. При определении размера недоимки и (или) пеней, штрафов налоговый орган допустил ошибки в расчетах.

Контраргументы по этому поводу однозначно следует отразить в возражениях на акт налоговой проверки. Такие контраргументы уж точно не следует держать в «загашнике».

Но если все-таки по каким-то причинам налогоплательщик не отразил такие контраргументы в возражениях на акт налоговой проверки, ни вышестоящий налоговый орган, ни суд не откажутся принимать их на последующих стадиях налогового спора.

3. При проведении в ходе налоговой проверки тех или иных мероприятий либо при ином получении доказательств налоговым органом допущены процедурные (формальные) нарушения.

Об этом точно не стоит упоминать в возражениях на акт налоговой проверки. На этом этапе такие замечания вряд ли приведут к положительному для налогоплательщика результату, а вот «попасть» на дополнительные мероприятия налогового контроля (п.п. 1, 6, 6.1 ст. 101 НК РФ), при которых налоговый орган попытается исправить свои ошибки или подстраховать свои выводы с помощью «чисто» полученных дополнительных доказательств, – вполне возможно.

Такие замечания налогоплательщика будут значительно весомее и ценней на последующих стадиях налогового спора – при обжаловании решения налогового органа в вышестоящем налоговом органе или в суде.

4. Контраргументы налогоплательщика основаны на документах, которые налоговый орган не истребовал и налогоплательщик не предоставлял при проведении налоговой проверки.

Здесь, с одной стороны, у налогоплательщика тоже может возникнуть соблазн не «раскрываться» раньше времени, чтобы опять же не провоцировать налоговый орган на дополнительные мероприятия налогового контроля в поисках дополнительных «перевешивающих» доказательств.

Но, с другой стороны, при обжаловании решения налогового органа в вышестоящий налоговый орган с приложением таких ранее «нераскрытых» документов налогоплательщик должен будет пояснить причины, по которым было невозможно своевременное представление документов налоговому органу, решение которого обжалуется (п. 4 ст. 140 НК РФ). В противном случае вышестоящий налоговый орган может отказаться учитывать такие документы, и даже при последующем судебном обжаловании эту ситуацию не всегда можно исправить (см., например, Постановления Арбитражного суда Московского округа от 24.05.2019 № Ф05-6616/2019 по делу № А41-68623/2018, от 15.03.2018 № Ф05-1749/2018 по делу № А41-38451/2017, Постановление Арбитражного суда Северо-Кавказского округа от 08.08.2016 № Ф08-5385/2016 по делу № А32-5255/2015).

Если затянуть с представлением документов еще дальше – до стадии судебного обжалования – последствия тоже неоднозначны.

По смыслу правовой позиции, изложенной в Определении Конституционного Суда РФ от 12.07.2006 № 267-О, налогоплательщик не лишен права представлять суду документы, подтверждающие правильность исчисления и уплаты налогов, независимо от того, были они исследованы и истребованы налоговым органом или нет.

Как правило, суды приобщают к делу и учитывают документы, представленные налогоплательщиком непосредственно в суд (такая позиция подтверждена, например, в Постановлениях Арбитражного суда Поволжского округа от 07.02.2019 № Ф06-42404/2018 по делу № А57-24554/2017, от 06.04.2018 № Ф06-31587/2018 по делу № А12-1749/2017, Постановлениях Арбитражного суда Северо-Западного округа от 21.06.2018 № Ф07-4772/2018 по делу № А13-13924/2016, от 19.02.2018 № Ф07-270/2018 по делу № А26-11010/2016, Постановлении ФАС Центрального округа от 22.07.2014 по делу № А08-2808/2012).

В то же время, согласно позиции, изложенной в п. 78 Постановления Пленума Высшего Арбитражного Суда РФ от 30.07.2013 № 57, по общему правилу сбор и раскрытие доказательств осуществляется как налоговым органом, так и налогоплательщиком на стадии осуществления мероприятий налогового контроля и в ходе досудебного разрешения налогового спора. Т.е. представление ранее «нераскрытых» документов непосредственно в суд – это все-таки отступление от общего правила, которое налогоплательщику, возможно, придется обосновать (см., например, Постановление Президиума Высшего Арбитражного Суда РФ от 19.07.2011 № 1621/11 по делу № А55-5418/2010, Постановление Арбитражного суда Поволжского округа от 13.10.2017 № Ф06-24863/2017 по делу № А12-64195/2016, Постановления Арбитражного суда Северо-Кавказского округа от 12.02.2015 № Ф08-10908/2014 по делу № А32-42134/2013, от 23.01.2015 № Ф08-10314/2014 по делу № А53-23139/2013).

Как минимум, «запоздалое» представление документов в этой ситуации, даже если суд приобщит их к делу, может привести к тому, что независимо от результатов рассмотрения дела судебные расходы по нему применительно к ч. 1 ст. 111 АПК РФ полностью или в части будут отнесены на налогоплательщика (п. 78 Постановления Пленума Высшего Арбитражного Суда РФ от 30.07.2013 № 57, Постановление Арбитражного суда Уральского округа от 28.05.2018 № Ф09-2625/18 по делу № А50-11212/2017).

То, что налоговый орган в ходе налоговой проверки не истребовал у налогоплательщика те или иные документы и поэтому налогоплательщик не раскрыл их на ранних стадиях налогового спора, – это, конечно, существенный аргумент. Но станет ли он гарантированно убедительным и, соответственно, оградит ли он налогоплательщика от изложенных выше последствий, – заранее предугадать сложно. Окончательное решение вопроса о том, принимать или не принимать дополнительные документы в ходе судебного разбирательства, в любом случае остается на усмотрение суда.

5. Контраргументы налогоплательщика основаны на документах, которые налоговый орган истребовал у налогоплательщика при проведении налоговой проверки, но по каким-то причинам налогоплательщик их не предоставил.

Такие контраргументы и обосновывающие их документы, по нашему мнению, однозначно нужно раскрывать в возражениях на акт налоговой проверки. В противном случае возникает существенный риск того, что поведение налогоплательщика будет признано недобросовестным и суд на этом основании откажет в приобщении к делу таких документов и, соответственно, не учтет основанные на них контраргументы налогоплательщика (см. изложенные выше подходы судов).

6. Отдельно отметим, что если налогоплательщик согласен по существу с выводами и результатами, изложенными в акте налоговой проверки, но считает необходимым снизить размер штрафа за выявленные налоговые правонарушения в связи с наличием смягчающих обстоятельств (ст.ст. 112, 114 НК РФ), то подавать возражения на акт налоговой проверки не нужно. В этом случае до даты рассмотрения материалов налоговой проверки налогоплательщику следует представить в налоговый орган соответствующее ходатайство. Форма такого ходатайства не утверждена, оно составляется в произвольной форме и может именоваться, например, как:

-

ходатайство об учете обстоятельств, смягчающих ответственность за совершение налогового правонарушения;

или

-

ходатайство о снижении налоговой санкции за совершение налогового правонарушения.

Главное – подробно перечислить в таком ходатайстве все смягчающие обстоятельства, прямо или косвенно относящиеся к выявленным в ходе налоговой проверки правонарушениям, а при необходимости – приложить к ходатайству документы (их копии), подтверждающие смягчающие обстоятельства.

Если же налогоплательщик по каким-то эпизодам не согласен с актом налоговой проверки и подает возражения по ним, а по каким-то согласен, но считает необходимым снизить размер штрафа, то ходатайство о снижении налоговой санкции можно отразить непосредственно в возражениях на акт налоговой проверки.

Тот же самый алгоритм (отдельное ходатайство или включение в возражения) применим и к случаям, когда налогоплательщик ссылается на обстоятельства, исключающие вину в совершении налогового правонарушения (ст. 111 НК РФ).

Порядок представления налогоплательщиком возражений на акт налоговой проверки

Согласно п. 6 ст. 100 НК РФ представить возражения по акту налоговой проверки может лицо, в отношении которого проводилась налоговая проверка (т.е. сам налогоплательщик), либо его представитель.

Иные лица, даже если результаты налоговой проверки могут косвенно затронуть их интересы (например, участники налогоплательщика), представлять возражения по акту налоговой проверки не вправе.

Представить письменные возражения по акту налоговой проверки можно в течение одного месяца со дня его получения (п. 6 ст. 100 НК РФ). По общему правилу, согласно п. 5 ст. 6.1 НК РФ, этот месячный срок истекает в соответствующее число следующего месяца (например, если акт налоговой проверки получен налогоплательщиком 6 ноября 2019 г., то представить возражения по нему можно не позднее 6 декабря 2019 г.). Но при исчислении указанного срока нужно учитывать несколько важных особенностей:

1. Если окончание срока приходится на месяц, в котором нет соответствующего числа, то срок истекает в последний день этого месяца, т.е. срок как бы «срезается» на отсутствующие числа (п. 5 ст. 6.1 НК РФ). Например, если акт налоговой проверки был получен налогоплательщиком 31 января 2019 г., то представить возражения по нему нужно было не позднее 28 февраля 2019 г.

2. В случаях, когда последний день срока приходится на выходной и (или) нерабочий праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Например, если акт налоговой проверки получен налогоплательщиком 2 декабря 2019 г., то представить возражения по нему можно не позднее 9 января 2020 г.

3. Если налогоплательщик или его представитель уклоняются от получения акта налоговой проверки, акт направляется по почте, и при таком варианте он будет считаться полученным в наиболее раннюю из дат:

-

в дату фактического получения (здесь, по нашему мнению, по аналогии может быть применена позиция, изложенная в Определениях Высшего Арбитражного Суда РФ от 24.05.2013 № ВАС-6232/13 по делу № А03-13959/2012, от 23.03.2012 № ВАС-2652/12 по делу № А67-2186/11, об учете момента фактического получения документа);

или

-

на шестой рабочий день считая с даты отправки письма, даже если оно фактически не получено налогоплательщиком или получено позднее (п. 6 ст. 6.1, п. 5 ст. 100 НК РФ).

И именно с этой фактической или условной даты получения акта будет отсчитываться месячный срок на представление возражений по нему. Поэтому, если налогоплательщик (его представитель) уклонялся от получения акта, а письмо с направленным актом «провалялось» на почте, срок на представление возражений можно запросто пропустить.

На практике налоговый орган нередко вносит изменения в акт налоговой проверки уже после его вручения/направления налогоплательщику (без проведения дополнительных мероприятий налогового контроля). НК РФ конкретно эту ситуацию не регулирует, но по смыслу нормы п. 6 ст. 100 НК РФ в этом случае месячный срок на представление возражений по акту налоговой проверки следует отсчитывать с момента получения налогоплательщиком изменений к акту (поскольку именно в этот момент налогоплательщик имеет возможность ознакомиться с актом в окончательной редакции).

Возражения оформляются письменно и представляются в налоговый орган, составивший акт налоговой проверки. Сделать это можно несколькими способами:

-

путем подачи возражений в канцелярию (окно приема документов) налогового органа (в этом случае следует получить «входящую» отметку налогового органа на сопроводительном письме или втором экземпляре возражений);

-

путем направления возражений по почте (желательно ценным письмом с описью вложения).

В случае направления возражений по почте нужно учесть, что для соблюдения отведенного на подачу возражений месячного срока достаточно до 24 часов последнего дня срока передать/сдать в организацию связи соответствующее почтовое отправление с возражениями (п. 8 ст. 6.1 НК РФ). После истечения срока на представление налогоплательщиком возражений руководитель (заместитель руководителя) налогового органа по общему правилу в течение 10 рабочих дней рассматривает материалы налоговой проверки и принимает решение (п. 6 ст. 6.1, п. 1 ст. 101 НК РФ). Поэтому может получиться так, что отправленные по почте в последние дни срока возражения на акт налоговой проверки не успеют фактически поступить в налоговый орган к моменту рассмотрения материалов налоговой проверки. На этот аспект необходимо обратить внимание и, во избежание спорных ситуаций, не затягивать отправку возражений по почте до последнего дня срока. А накануне дня рассмотрения материалов налоговой проверки желательно поинтересоваться о поступлении возражений в налоговый орган и при необходимости продублировать их через канцелярию (окно приема документов) налогового органа (с пояснением, что возражения были также вовремя направлены по почте).

По поводу возможности направления возражений в электронной форме по телекоммуникационным каналам связи (ТКС) – вопрос не вполне однозначный. На практике налогоплательщики нередко представляют возражения в электронной форме (в виде прикрепленного по ТКС файла, заверенного электронной подписью), а налоговые органы, как правило, принимают и рассматривают такие возражения. Но, поскольку специальный электронный формат таких возражений по ТКС не предусмотрен, по нашему мнению, не следует без крайней необходимости использовать этот способ представления возражений.

Что делать, если Вы пропустили срок представления возражений?

Прежде всего, отметим, что налогоплательщик может ходатайствовать об отложении рассмотрения материалов налоговой проверки (например, по мотиву того, что не успевает подготовить возражения на объемный акт налоговой проверки). НК РФ прямо не предусматривает возможность подачи такого ходатайства, но она допускается в п. 2 Письма ФНС России от 07.08.2013 № СА-4-9/14460@ (ред. от 08.06.2015) «Рекомендации о порядке организации работы налоговых органов». Налоговый орган может пойти навстречу налогоплательщику и отложить рассмотрение материалов налоговой проверки.

А дальше, даже если налогоплательщик представил возражения и обосновывающие их документы с нарушением установленного в п. 6 ст. 100 НК РФ месячного срока, но до момента рассмотрения материалов налоговой проверки, такие возражения должны быть учтены при вынесении решения. По крайней мере, такая позиция закреплена в Письме УМНС РФ по г. Москве от 28.06.2004 № 11-10/42411, Постановлении ФАС Западно-Сибирского округа от 13.09.2007 № Ф04-5702/2007(37410-А70-29) по делу № А70-8111/25-2006. Косвенно она следует и из нормы п. 4 ст. 101 НК РФ, согласно которой при рассмотрении материалов налоговой проверки исследуются любые «иные документы, имеющиеся у налогового органа» (по нашему мнению, представленные с опозданием возражения это, как минимум, такой «иной документ»).

Кроме того, п. 4 ст. 101 НК РФ наделяет налогоплательщика правом давать свои объяснения непосредственно на стадии рассмотрения материалов налоговой проверки (при этом следует настоять на том, чтобы такие объяснения подробно были занесены в протокол рассмотрения материалов налоговой проверки).

Также следует помнить, что если налогоплательщик по каким-то причинам не смог в полной мере «высказаться» до вынесения решения по итогам налоговой проверки, он может привести аргументы в обоснование своей позиции на последующих стадиях налогового спора – при обжаловании решения по итогам налоговой проверки в вышестоящем налоговом органе или суде (ст.ст. 137, 138 НК РФ). Но выше мы рассмотрели, что есть некоторые ограничения по раскрытию документов и иных доказательств на последующих стадиях налогового спора.

Форма, структура и содержание возражений на акт налоговой проверки

Как мы уже упомянули выше, возражения на акт налоговой проверки оформляются письменно.

Конкретных требований к структуре и содержанию возражений НК РФ не предъявляет. Поэтому в данном случае преимущественно следует руководствоваться общими соображениями, ориентированными на обоснованность, весомость и убедительность возражений:

1. Отраженные в возражениях контраргументы налогоплательщика следует раскрывать со ссылками на положения законодательства и подтверждающие документы (к возражениям необходимо приложить заверенные копии таких документов либо нужно сделать оговорку, что они ранее уже предоставлялись в ходе налоговой проверки).

2. Если налогоплательщик направлял запрос о разъяснении тех или иных положений налогового законодательства в Минфин РФ (финансовый орган субъекта РФ, финансовый орган муниципального образования – по компетенции) и (или) в налоговый орган и ответ на такой запрос прямо или косвенно подтверждает позицию налогоплательщика по отраженному в акте налоговой проверки вопросу, то на это обязательно нужно сослаться в возражениях.

В обоснование своих аргументов в возражениях следует также сослаться на положительные для налогоплательщика разъяснения Минфина РФ, финансовых органов субъектов РФ, муниципальных образований и (или) налоговых органов, выпущенные в пределах их компетенции для неопределенного круга лиц (конечно, если таковые удалось обнаружить в открытых источниках, например, на сайтах указанных органов, в справочных правовых системах и т.д.).

Данные разъяснения вполне способны «развернуть» выводы налогового органа, проводившего налоговую проверку. Кроме того, даже если налоговый орган не снимет выявленную недоимку, такие разъяснения по общему правилу освобождают от начисления пеней на сумму недоимки (п. 8 ст. 75 НК РФ) и от штрафа (пп. 3 п. 1 ст. 111 НК РФ), но при условии, что разъяснения основаны на полной и достоверной информации (т.е. являются относимыми к спорному вопросу).

3. Хотя Россия не является страной прецедентного права, решения судов имеют огромное значение при толковании и применении российского законодательства. Соответственно, для дополнительной аргументации своей позиции, а также для убеждения налогового органа в серьезности своих намерений в возражениях по возможности следует ссылаться на судебную практику (конечно, если таковая в пользу налогоплательщика имеется). Понятно, что наиболее весомыми для убеждения налогового органа будут решения Конституционного Суда РФ, Верховного Суда РФ и Высшего Арбитражного Суда РФ (несмотря на упразднение последнего, его решения продолжают учитываться при толковании и применении российского законодательства). Но и решения судов округов, и даже решения судов первой и второй инстанций по «домашнему» региону налогоплательщика и налогового органа тоже могут существенно повысить убедительность позиции. Соответственно, ими не следует пренебрегать при подготовке возражений на акт налоговой проверки.

4. Структура возражений, с одной стороны, должна соответствовать стандартным требованиям к составлению официальных документов «встречного» характера, с другой стороны, должна быть ориентирована на удобство восприятия и понимания. Как правило, структура возражений состоит из адресной части, заглавия, вводной, мотивировочной (описательной) и резолютивной частей, приложений.

В адресной части (в «шапке») следует отразить, кому и от кого представляются возражения (с указанием адресов и иных идентифицирующих сведений).

Далее именуется сам документ (заглавие), по типу: «Возражения по акту _________ (камеральной/выездной) налоговой проверки № _______ от ______________».

В вводной части указывается, кем и какая налоговая проверка была проведена, реквизиты составленного акта налоговой проверки, дата и способ получения этого акта налогоплательщиком.

Мотивировочная часть возражений – самая основная, по сути «ядро» возражений. В ней необходимо последовательно изложить, с чем не согласен налогоплательщик, со ссылкой на законодательство, подтверждающие документы, разъяснения налоговых и финансовых органов, судебную практику (см. выше). Общих правил составления мотивировочной части возражений нет. Все зависит от конкретной ситуации.

Например, если налоговый орган, ссылаясь на искусственное «дробление» бизнеса, доначислил налогоплательщику налоги (с соответствующими пенями и штрафами) по суммарным показателям всех участников якобы «раздробленного» бизнеса, то налогоплательщику в возражениях на акт налоговой проверки в обязательном порядке следует обосновать и подтвердить следующие ключевые аспекты (хотя бы один из них):

а) финансовую, материально-ресурсную и организационную самостоятельность каждого из субъектов, которых налоговый орган объединил в искусственно «раздробленный» бизнес (т.е. в возражениях необходимо обосновать и подтвердить, что у каждого из таких субъектов имелись финансовые, трудовые, материальные и иные ресурсы, необходимые и достаточные для отраженной по документам самостоятельной деятельности);

б) отсутствие взаимозависимости между субъектами, которых налоговый орган объединил в искусственно «раздробленный» бизнес, а если взаимозависимость между ними все-таки присутствует, то нужно обосновать и подтвердить реальную экономическую (деловую) цель создания и деятельности каждого из субъектов в рамках такой взаимозависимой группы.

В качестве обоснования и подтверждения здесь можно привести и документы из договорных взаимоотношений, и переписку, и расчеты, и дефекты (несоответствия, противоречия) в проверочных мероприятиях и выводах самого налогового органа. Весомости добавит положительная для налогоплательщиков судебная практика по похожим ситуациям.

Для удобства восприятия мотивировочную часть возражений можно структурировать. Здесь тоже нет общих правил. На практике применяются следующие способы структурирования:

-

по конкретным налогам;

-

по эпизодам хозяйственной деятельности и (или) договорных взаимоотношений;

-

в привязке к структуре (к пунктам, разделам и т.д.) акта налоговой проверки.

В резолютивной части следует отразить:

а) общую просьбу учесть возражения при рассмотрении материалов налоговой проверки;

б) конкретные просьбы не начислять отраженные в акте налоговой проверки конкретные суммы налогов, пеней, не привлекать к налоговой ответственности по конкретным эпизодам.

В качестве приложений к возражениям следует собирать копии документов, подтверждающих контраргументы и позицию налогоплательщика. При подписании возражений представителем следует прилагать также документы, подтверждающие полномочия представителя.

По вопросам налогового консультирования обращайтесь – azhigachev1982@mail.ru

Возражения на акт налоговой проверки (2)

ВОЗРАЖЕНИЯ

по акту налоговой проверки от 29.09.2014 г.

ИФНС России №16 по г.Москве в отношении ООО «А.» была проведена выездная налоговая проверка, по результатам которой составлен акт налоговой проверки от 29.09.2014 г.

Акт вручен уполномоченному лицу от организации 29.09.2014 г.

Налогоплательщик не согласен с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих, в связи с чем на основании пункта 6 статьи 100 части первой Налогового кодекса РФ представляет свои возражения по акту налоговой проверки в части касающейся.

Настоящей проверкой, помимо прочего, установлено:

В данной части налогоплательщик не согласен с фактами и выводами, а также обоснованием, изложенным в акте по следующим основаниям.

- Неуплата (неполная уплата) налога на добавленную стоимость.

Согласно выводам, содержащимся в акте, установлено неправомерное завышение ООО «А.» налоговых вычетов по НДС по счетам-фактурам контрагента – ООО «А.», что повлекло неполную уплату налога в размере 1 852 606 руб. 13 коп. за 2011 – 2012 г.; по счетам-фактурам контрагента – ООО «С.», что повлекло неполную уплату налога в размере 191 773 руб. 18 коп. за 2011 – 2012 г.; по счетам-фактурам контрагента – ООО «М.», что повлекло неполную уплату налога в размере 217 382 руб. за 2013 г.

Согласно акту, инспекцией в процессе контрольных мероприятий собраны следующие сведения в отношении трех контрагентов (идентичные по характеру):

-контрагент является технической фирмой, не осуществляющей финансово-хозяйственную деятельность в соответствии с действующим законодательством, не имеет возможности ведения деятельности, ввиду отсутствия необходимого имущественного, материального и трудового ресурсов, фирма не могла исполнить работу, приобрести товар и реализовать его потребителям, деятельность контрагентов не соответствует уставным целям;

-счета-фактуры, договоры, акты подписаны неустановленным лицом, учредители и руководители контрагентов являются «массовыми», в налоговые органы предоставляется недостоверная отчетность;

-большую часть средств контрагенты перечисляют на счета фирм – однодневок, операции носят фиктивный характер;

На основании собранных сведений инспекцией поставлена под сомнение реальность операций купли-продажи и оказания услуг с данными контрагентами, имеются признаки недобросовестности ООО «А.» в выборе контрагентов, единственной целью осуществления сделок являлось получение налоговой выгоды.

Не ставя под сомнение документальное подтверждение собранных сведений о финансово-хозяйственной деятельности в отношении ООО «А.», ООО «С.», ООО «М.», в том числе по отношению к третьим сторонам — контрагентам, налогоплательщик тем не менее ставит под сомнение обоснованность содержащихся в акте выводов, относящихся к добросовестности ООО «А.» по следующим основаниям.

- В ходе налоговой проверки осталось вне проверки, равно как не опровергнута

действительная реальная финансово-хозяйственная деятельность ООО «А.» по закупке определенных групп товаров у спорных контрагентов, полной безналичной оплаты со стороны ООО «А.», а также дальнейшей реализации ООО «А.» поставленного товара конечным потребителям, полной безналичной оплаты данного товара конечными потребителями. Данные обстоятельства носят критичный характер при определении вины ООО «А.»

Между тем, деятельность ООО «А.», в частности за проверяемый период, по закупке товара у трех спорных контрагентов, реализации данного товара более 100 контрагентам-потребителям, финансовые расчеты между тремя контрагентами и ООО «А.», поставке товаров конечным потребителям, их соответствующие расчеты, временное хранение нереализованной продукции на складе (в результате проведенной по состоянию на 27.05.2014 г. инвентаризации на складе ООО «А.» товаров нарушений не выявлено – л.д.3 проверки) указывает на то, что деятельность ООО «А.» соответствует целям и задачам предпринимательской деятельности согласно закону.

Предпринимательская деятельность — самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в установленном законом порядке (п. 1 ст. 2 ГК РФ). Как указал Президиум ВАС в постановлении от 20.04.2010, отказ в вычете может быть правомерен лишь в том случае, когда доказана нереальность операций или неосмотрительность покупателя.

В ходе мероприятий налогового контроля сведения о движении реализованных тремя спорными контрагентами товаров в адрес конечных потребителей запрашивались частично, анализ финансово-экономической деятельности ООО «А.» в этой части не производился, товарные накладные, счета фактуры, акты выполненных работ, договора ООО «А.» с конечными потребителями – контрагентами в полном объеме не истребовались. Между тем данные финансово-экономические взаимоотношения документально подтверждены, что соответствует требованиям ст.252 НК РФ. Совокупность имеющихся в распоряжении налогоплательщика документов, свидетельствует о реальности хозяйственных операций ООО «А.» со спорными контрагентами, а также Общества — конечными потребителями.

Для признания за налогоплательщиком права на вычет по налогу на добавленную стоимость требуется подтверждение факта совершения реальных хозяйственных операций. Исходя из Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

Как считает налогоплательщик, налоговой инспекции не удалось бесспорно доказать, что действия ООО «А.» направлены именно на получение необоснованной налоговой выгоды, равно как не установлено обстоятельств, свидетельствующих об искусственном создании заявителем совместно с его контрагентами условий для получения необоснованной налоговой выгоды. Действия налогоплательщика предполагаются экономически оправданными и законными, если иное не доказано налоговым органом. Кодекс не содержит положений, позволяющих налоговому органу оценивать произведенные налогоплательщиком сделки при решении вопроса о правомерности применения налоговых вычетов по налогу на добавленную стоимость с позиции оценки экономической целесообразности, рациональности и эффективности хозяйственных взаимоотношений. Законодательство о налогах и сборах не регулирует порядок и условия ведения финансово-хозяйственной деятельности. Налогоплательщик вправе единолично определять ее эффективность и целесообразность. Данная правовая позиция выражена в постановлениях Президиума ВАС РФ от 06.04.2010, от 04.03.2008, от 24.10.2006. Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 20.11.2007 предусматривает недопустимость формального подхода к правоотношениям такого рода, без исследования реальности хозяйственных операций и представления налоговым органом доказательств получения налогоплательщиком необоснованной налоговой выгоды. В данном случае анализ финансово- экономических отношений ООО «А.» лишь с одной стороны – с спорными контрагентами, без учета дальнейшего движения, реализации и отгрузки товара конечным потребителям идет вразрез со сложившейся судебной практикой по оценке реальности финансово-экономической деятельности налогоплательщика.

В связи с большим объемом имеющихся в распоряжении налогоплательщика документов в части финансово-экономических отношений с конечными потребителями, необходимости составления наглядных сводных таблиц, аналитических справок о финансово-экономической деятельности налогоплательщика по реализации товаров конечным потребителям (более 100 за проверяемый период), соотнесении количества закупленного товара – товару реализованному, Общество ходатайствует о предоставлении дополнительного времени для подготовки и направления в адрес инспекции вышеуказанных сведений для проверки вышеуказанных доводов.

- До начала финансово – экономических взаимоотношений с контрагентами (ООО

«А.», ООО «С.», ООО «М.») ООО «А.» были в полной мере исполнены требования о проверке и получении всех необходимых и достаточных документов о постановке контрагентов на учет и их регистрации в ЕГРЮЛ, копий учредительных документов контрагента. Данные документы имеются в распоряжении налогоплательщика, прилагаются к настоящим возражениям. В ходе проверки данные сведения не запрашивались, несмотря на наличие в акте выводов об отсутствии надлежащей проверки контрагентов.

Все данные по спорным контрагентам внесены в ЕГРЮЛ. Заключая сделки с контрагентами, общество проявило должную осмотрительность, поскольку факты регистрации организаций в качестве юридических лиц и постановка их на налоговый учет были проверены через официальные сайты инспекции.

В соответствии с правилами ведения Единого государственного реестра юридических лиц и предоставления содержащихся в нем сведений, утвержденными Постановлением Правительства Российской Федерации от 19.06.2002, государственный реестр является федеральным информационным ресурсом. Государственный реестр содержит записи о государственной регистрации при создании, реорганизации, ликвидации юридических лиц. Согласно ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», записи в государственный реестр вносятся на основании документов, представленных заявителями при государственной регистрации юридических лиц и внесении изменений в государственный реестр. При этом каждой записи присваивается государственный регистрационный номер и для каждой записи указывается дата внесения ее в соответствующий государственный реестр. При несоответствии указанных в пунктах 1 и 2 ст. 5 сведений государственных реестров сведениям, содержащимся в документах, представленных при государственной регистрации, сведения, указанные в пунктах 1 и 2 настоящей статьи, считаются достоверными до внесения в них соответствующих изменений. Таким образом, единственным обстоятельством, свидетельствующим о существовании юридического лица, является акт его государственной регистрации уполномоченным органом государственной власти. При несоответствии указанных в пунктах 1 и 2 статьи 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» сведений государственных реестров сведениям, содержащимся в документах, представленных при государственной регистрации, сведения, указанные в пунктах 1 и 2 настоящей статьи, считаются достоверными до внесения в них соответствующих изменений. Следует отметить, что именно налоговые органы, как единая централизованная система, должны обеспечить контроль за правомерностью осуществления государственной регистрации юридических лиц и ведением Единого государственного реестра юридических лиц.

Исходя из данных, указанных в выписках ЕГРЮЛ, спорные контрагенты зарегистрированы в качестве юридических лиц до начала финансово-экономических взаимоотношений с ООО «А.». В этой связи, ООО «А.» осуществлен достаточный и необходимый комплекс мер по снижению гражданско-правовых и финансовых рисков при заключении сделок с контрагентом в виде получения соответствующих подтверждающих регистрационных и иных данных из документов, а также информации, однозначно характеризующих контрагентов, в том числе и безналичная оплата по условиям заключаемых договоров.

3.Вывод о наличии признаков недобросовестности ООО «А.» в выборе контрагентов по причине:

-контрагент является технической фирмой, не осуществляющей финансово-хозяйственную деятельность в соответствии с действующим законодательством, не имеет возможности ведения деятельности, ввиду отсутствия необходимого имущественного, материального и трудового ресурсов, фирма не могла исполнить работу, приобрести товар и реализовать его потребителям, деятельность контрагентов не соответствует уставным целям;

-счета-фактуры, договоры, акты подписаны неустановленным лицом, учредители и руководители контрагентов являются «массовыми», в налоговые органы предоставляется недостоверная отчетность;

-большую часть средств контрагенты перечисляют на счета фирм – однодневок, операции носят фиктивный характер;

необоснован, не находит отображения в сложившейся судебной практике, собранные в отношении контрагентов сведения не имеют отношения к деятельности и правильности исчисления и уплаты НДС ООО «А.».

Согласно ст. 57 Конституции РФ и ст. 23 НК РФ налогоплательщики обязаны уплачивать законно установленные налоги и сборы. В соответствии с главами 21, 25 НК РФ заявитель является плательщиком налога на прибыль и налога на добавленную стоимость. В соответствии со ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания. Согласно пп.1 п.1 ст.146 НК РФ объектом налогообложения НДС признается реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. В силу пунктов 1 и 2 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей 166 настоящего Кодекса, на установленные настоящей статьей налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории Российской Федерации. Согласно п. 1 ст. 172 НК РФ налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг). Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении им товаров (работ, услуг) после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей, и при наличии соответствующих первичных документов. В соответствии со ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном главой 21 Налогового кодекса Российской Федерации. Счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 ст. 169 НК РФ, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 указанной статьи, не может являться основанием для отказа принятия к вычету суммы налога, предъявленной продавцом (п. 2 указанной статьи). Обязанность подтверждать правомерность и обоснованность налоговых вычетов лежит на налогоплательщике-покупателе товаров (работ, услуг), поскольку именно он выступает субъектом, применяющим при исчислении итоговой суммы налога, подлежащей уплате в бюджет, вычет сумм налога, начисленных поставщиками.

Конституционный Суд Российской Федерации в Определении от 16.10.2003 разъяснил, что в сфере налоговых правоотношений действует презумпция добросовестности. Однако правоприменительные органы не вправе истолковывать понятие «добросовестные налогоплательщики» как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством. В пункте 1 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налоговой выгоды» разъяснено, что судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики. В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданы, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, — достоверны. Под налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета. Документы, предоставляемые налогоплательщиком (счета-фактуры, документы, подтверждающие оплату, а также документы, подтверждающие выполнение работ и услуг и факт принятия к учету) должны не только соответствовать предъявленным НК РФ требованиям, но и достоверно свидетельствовать об обстоятельствах, с которыми законодательство связывает налоговые последствия. Представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, не полны, недостоверны и (или) противоречивы.

В соответствии с правовой позиций, определенной в постановлении Президиума ВАС РФ от 09.03.2010, если налоговый орган не опроверг представленных налогоплательщиком доказательств, свидетельствующих о реальности совершенных хозяйственных операций по возмездному договору, и не доказал того обстоятельства, что такие операции в действительности не совершались, то вывод о документальной неподтвержденности спорных расходов как понесенных именно в рамках сделки с конкретным контрагентом не влечет безусловного отказа в признании таких расходов для целей исчисления налога на прибыль либо со ссылкой на положения пункта 1 статьи 252 НК РФ.

В отношении исчисления НДС в постановлении Президиума ВАС РФ от 25.05.2010 сформулирована правовая позиция, согласно которой при реальности произведенного сторонами исполнения по сделке то обстоятельство, что сделка и документы, подтверждающие ее исполнение, от имени контрагента налогоплательщика оформлены за подписью лица, отрицающего их подписание, само по себе не является безусловным и достаточным доказательством, свидетельствующим о получении необоснованной налоговой выгоды. Как указал Президиум ВАС РФ в постановлениях от 09.03.2010, от 20.04.2010 и от 08.06.2010, дефекты документов по сделкам сами по себе не могут свидетельствовать о получении налогоплательщиком необоснованной налоговой выгоды, если: есть доказательства реального осуществления налогоплательщиком хозяйственных операций по приобретению товаров (работ, услуг); есть доказательства того, что налогоплательщик при совершении сделок с недобросовестными поставщиками действовал с доступной ему степенью осмотрительности и осторожности; нет доказательств того, что налогоплательщик знал или должен был знать о недобросовестности поставщиков и неисполнения ими налоговых обязанностей.

Аналогичная позиция выражена в Определении Конституционного Суда Российской Федерации от 16.10.2003, в котором указано, что налогоплательщик не может нести ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет, а также не должен знать, какими силами, в том числе трудовыми ресурсами, были произведены работы.

Довод налогового органа о взаимоотношениях спорных контрагентов с другими контрагентами – так называемыми контрагентами «третьего» звена, а также последующих звеньев, указанных в акте – не может быть принят во внимание, поскольку Налогоплательщик – ООО «А.» не может нести ответственность не только за деятельность своего контрагента, но и за деятельность иных лиц, задействованных в цепочке финансово-хозяйственных связей и участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. Данный вывод содержится в Определении Конституционного Суда Российской Федерации от 16.10.2003 г. Факт перечисления денежных средств со стороны спорных контрагентов последующим поставщикам (за товары, работы, услуги) не влияет на налоговые обязательства налогоплательщика – ООО «А.».

Налогоплательщик также считает, что ввиду длительных финансово-хозяйственных отношений со спорными контрагентами у «А.» отсутствовали основания сомневаться в налоговой добросовестности компаний.

Заявитель считает, что налоговым органом не доказано, что ООО «А.» действовало без должной осмотрительности и осторожности, и ему должно было быть известно о нарушениях, допущенных контрагентом. Законодательство о налогах и сборах не возлагает на налогоплательщика обязанность по проверке деятельности его контрагентов, которые являются самостоятельными налогоплательщиками и несут в случае недобросовестного исполнения налоговых обязательств налоговую ответственность. Результат исполнения сторонами по сделке своих обязательств друг перед другом надлежащим образом является доказательством осмотрительности налогоплательщика при ведении хозяйственной деятельности.

Отсутствие «установленных» материально людских ресурсов для поддержания необходимых оборотов, подписание правоустанавливающих документов неустановленными лицами контрагентов не влияет на право налогоплательщика на принятие к вычету налога на добавленную стоимость и не свидетельствует о недобросовестности налогоплательщика, поскольку договорные обязательства исполнялись контрагентами надлежащим образом.

Положения действующего законодательства не обязывают налогоплательщика контролировать соблюдение законодательства о налогах и сборах его контрагентами, а также проверять наличие у него полномочий на подписание документов, собирать доказательства наличия необходимых ресурсов для выполнения взятых на себя обязательств. Отрицание допрошенными в качестве свидетелей лицами причастности к деятельности контрагентов, без наличия других доказательств само по себе не может свидетельствовать о недобросовестности заявителя и отсутствии хозяйственных операций с данным контрагентом. Согласно Постановлению Президиума Высшего Арбитражного Суда Российской Федерации от 20 апреля 2010 года само по себе подписание первичных документов неустановленными лицами при недоказанности налоговым органом недобросовестности налогоплательщика не может свидетельствовать о получении налогоплательщиком необоснованной налоговой выгоды.

На основании вышеизложенного, заявитель считает, что налоговым органом не представлены достаточные доказательства недобросовестности ООО «А.» при выборе контрагентов, общество выполнило все необходимые и достаточные действия при проверке своих контрагентов, деятельность общества носит реальный финансово – экономически обоснованный характер, общество не несет ответственности за действия своих контрагентов.

2.Неуплата (неполная уплата) ООО «А.» налога на прибыль

Проверкой установлено, что ООО «А.» не включило в состав не реализационных доходов кредиторскую задолженность по ряду контрагентов с истекшим сроком исковой давности (л.4 акта)

С данным выводом согласиться нельзя. На основании п.18 ч.2 ст.250 НК РФ в состав не реализационных доходов подлежат включению суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности. Согласно требованиям закона суммы кредиторской задолженности, срок взыскания по которым истек, списываются/включаются в состав доходов на основании письменного распоряжения руководителя организации. По результатам настоящей проверки таких сведений в отношении кредиторской задолженности ООО «А.» перед рядом контрагентов не получено. В этой связи доначисление налога на прибыль в этой части нельзя признать законным.

Учитывая вышеизложенное, в соответствии со статьями 100, 101 Налогового кодекса РФ прошу по результатам рассмотрения материалов налоговой проверки:

- не доначислять налог (НДС на прибыль) и не начислять пени за его несвоевременную уплату в части:

— неуплаты ООО «А.» налога на добавленную стоимость на сумму 2 261 761 руб.;

— неуплаты ООО «А.» налога на прибыль на сумму 687 267 руб.;

- вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения в части неуплаты ООО «А.» налога на добавленную стоимость, налога на прибыль;

В целях проверки доводов, изложенных в настоящих возражениях, прошу провести

дополнительные мероприятия налогового контроля:

-допросить сотрудников ООО «А.» на предмет установления лиц, подписывавших первичную документацию со стороны ООО «А.», ООО «С.», ООО «М.»;

-истребовать полные необходимые сведения (первичная документация, выписки по счетам) в отношении контрагентов — потребителей ООО «А.» на предмет установления действительности и реальности финансово-экономических отношений с ООО «А.»;

-выполнить иные необходимые действия, направленные на подтверждение либо опровержение доводов, имеющихся в настоящих возражениях.

Приложения:

- учредительная документация в отношении ООО «А.», ООО «С.г», ООО «М.»;

- доверенность на представителя;

- выписка из ЕГРЮЛ (7 стр.) (http://msk-legal.ru)

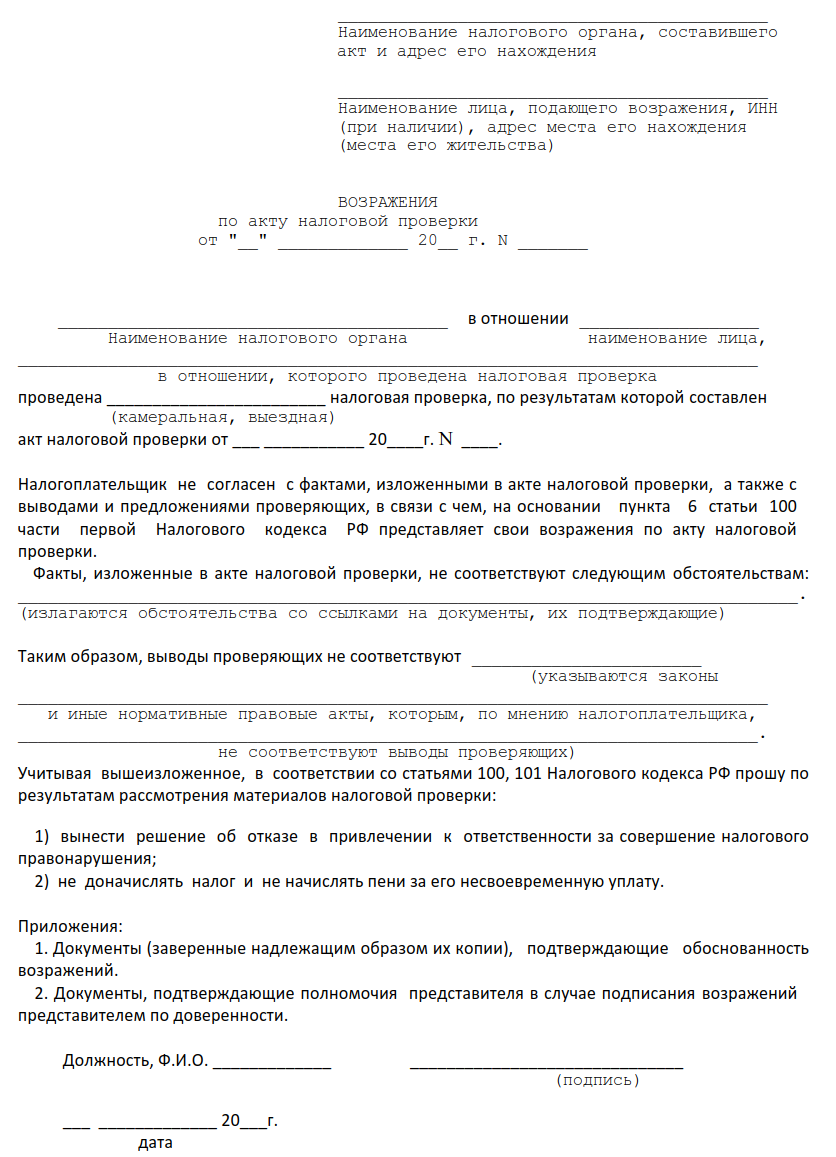

Как написать возражение на акт налоговой проверки

Возражение на акт налоговой проверки — это встречный письменный документ, который подает проверяемое лицо, если оно не согласно с фактами, изложенными в акте. В данном материале расскажем, на что именно можно возразить подобным образом, как и в какие сроки подать названный документ и как его оформить. Поговорим и о том, что будет после подачи возражений и как выглядит образец возражения на акт налоговой проверки (пример, которым каждый заинтересованный налогоплательщик может всопользоваться, также будет в статье).

Кто и на что возражает

В числе прав налоговых органов (по ст. 31 НК РФ) присутствует проведение налоговых проверок (НП) — совокупности процедур, контролирующих верность подсчёта, а также полноту и своевременность оплаты обязательных платежей. Контролировать могут камерально или на выезде. В первом случае сотрудники ИФНС анализируют информацию, которую предоставило проверяемое лицо, плюс имеющиеся у них данные, в своих служебных кабинетах. Во втором случае указанный анализ производят там, где находится проверяемое лицо. Проверять могут:

- налогоплательщиков;

- плательщиков сборов и страховых взносов;

- налоговых агентов.

Результаты проверки (наличие нарушений либо их отсутствие) отражаются в акте, его форму определяет Приложение N 23 к приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. Выявленные проверкой нарушения чаще всего и становятся поводом для документально оформленных возражений. Причем подать их можно как относительно всего перечня выявленных нарушений, так и его части.

Сроки подготовки спорного документа

Сроки изготовления акта зависят от вида проверки и варьируются следующим образом:

- десятидневный срок после завершения (речь всегда о рабочих днях, если не указано иное) — при камеральной;

- в течение двух месяцев со дня составления справки о проведении — при выездной;

- в течение трех месяцев со дня составления справки о проведении — при выездной, относительно консолидированной группы налогоплательщиков (Гл. 3.1 НК).

Акт НП в пятидневный срок с его даты вручают лицу, которое проверяли (либо его представителю под расписку). Данный документ могут передать другим способом, который свидетельствует о дате его получения.

Уклонение от получения документа фиксируется в нем, после чего он направляется по почте заказным письмом в место нахождения организации (обособленного подразделения) или место жительства физического лица. Датой вручения при таком развитии событий считается шестой день после отправки заказного письма.

Если проверяли консолидированную группу налогоплательщиков, акт (в десятидневный срок с его даты) вручают ответственному участнику указанной группы.

Для иностранной организации, у которой нет обособленного подразделения на территории РФ (за вычетом международной организации, диппредставительства, иностранной организации, которую ставят на налоговый учёт по п. 4.6 ст. 83 НК), акт НП направляется почтой (заказным письмом) по адресу из единого государственного реестра налогоплательщиков. При этом 20-й день после отправки заказного письма будет датой вручения документа.

Как и в какие сроки подать письменные возражения

Подача возражений на акты налоговых проверок (лично или через представителя) происходит одним из следующих способов:

- через почту;

- через канцелярию либо окно приема документов налоговой.

Напомним: при несогласии с фактами, отмеченными в акте НП, а также с выводами и предложениями налоговиков лицо, которое проверяли (его представитель), вправе предоставить в налоговый орган, который проводил проверку, письменные возражения по документу целиком или частично.

На это дается месяц со дня получения документа. Причем указанную бумагу можно дополнить документами (их заверенными копиями), подтверждающими обоснованность протеста.

Как оформляют и что отмечают в возражениях

Документ оформляется письменно, с соблюдением следующей структуры (из трех частей):

- Вводная — информирует о самой проверке, ее основаниях, фактическом времени проведения, составе проверяющих, номере и дате документа, с которым спорят.

- Описательная — здесь проверяемый вправе подробно и последовательно, с максимальным обоснованием изложить все свои аргументы и доводы (и бесспорные, и сомнительные).

- Резолютивная (итоговая) — где могут быть указаны как суммарное доначисление платежей, с которым проверяемое лицо не согласно (с разбивкой по периодам и суммам), так и сумма налога, которую отказываются возмещать.

Образец письменного возражения по акту налоговой проверки

Приведённый ниже образец является универсальным. Следовательно, его можно использовать и как образец возражения на акт камеральной налоговой проверки, и как образец возражения на акт выездной налоговой проверки.

Что будет после подачи письменных возражений

Руководитель проверявшего органа или его заместитель рассматривает письменные возражения на итоги проверки. Это может происходить как в присутствии возражающего лица, так и без него. В любом случае указанное лицо извещается о времени и месте такого рассмотрения. При ненадлежащем извещении об этом либо при отсутствии проверяемого лица, когда его явка обязательна, рассмотрение будет отложено. При явке на рассмотрение можно (и устно, и документально) пояснять ситуацию.

Результат разбора — это конкретное решение, которое появляется через десять дней после окончания месяца на обжалование. Рассматривать соответствующие материалы и выносить итоговое решение могут и дольше, максимум на месяц.

Итоговым решением может быть:

- проведение таких дополнительных контрольных мероприятий, как истребование документов, допрос свидетеля, экспертиза;

- привлечение к ответственности за налоговое нарушение;

- отказ в этом.

Подходит к концу второй год, как налоговая проверка 6-НДФЛ стала источником пополнения бюджета 20-процентными штрафами от суммы налога в камеральном режиме (ст. 123 НК РФ). Как уменьшить риски огромных штрафов – читайте в нашей статье.

Особенности камеральной проверки 6-НДФЛ: сроки, порядок, этапы проверки

С момента представления 6-НДФЛ в налоговый орган начинает действовать следующий алгоритм:

- Срок проведения камеральной проверки: отдел камеральных проверок обязан приступить к проверке 6-НДФЛ в течении трех месяцев.

- Налоговики проверяют сведения, указанные в 6-НДФЛ на предмет обнаружения различных расхождений. Это могут быть: ошибки или противоречия между указанными в 6-НДФЛ сведениями (далее – сведения); несоответствие сведений данным самого налогового органа.

- Следующий этап зависит от результатов проверки:

- Расхождения не обнаружены – проверка будет завершена, так же, как и начата – без каких-либо извещений налогового агента.

- При обнаружении расхождений – инспекция сообщит об этом налоговому агенту. Например, так:

После описания расхождений налоговому агенту предлагают несколько рекомендаций по дальнейшим действиям.

- Срок ответа на требование налоговой – 5 рабочих дней. Однако, если речь идет о доплате, то налоговики нередко срок до 10 дней. Например, так:

Отсчет любого из сроков необходимо начать на следующий день после получения требования. Дата получения будет указана:

- на экземпляре требования (при его вручении лично, под подпись о получении);

- в квитанции о приеме отправленной налоговым агентом по телекоммуникационным каналам связи (ТКС) в ответ на требование, поступившее в электронном виде (пп. 6, 12, 13 Порядка, утв. приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168, ст. 19 Федерального закона от 06.04.2011 № 63-ФЗ).

Отправить квитанцию о приеме необходимо не позднее 6-го рабочего дня после поступления требования по ТКС. Таким образом у налогового агента есть дополнительное время.

Хуже всего, когда налоговая использует почтовые отправления. В этом случае требования будет отнесено к полученным по истечении 6-ти рабочих дней с даты направления заказного письма (п. 1 ст. 93 и п. 4 ст. 93.1 НК РФ).

С учетом арбитражной практики, при наличии доказательств получения требования налогоплательщиком, срок все же можно начать отсчитывать со дня фактического получения требования. Например, такой вывод содержит Постановление Девятого арбитражного апелляционного суда от 22.07.2016 № 09АП-21552/2016 по делу № А40-6290/16. Речь в указанном постановлении идет о сроках, используемых ФСС, однако выводы сделаны на основании налогового законодательства.

Контрольные соотношения

Основа работы камерального отдела – проверить контрольные соотношения между данными расчетов 6-НДФЛ, 2-НДФЛ и по страховым взносам (далее – РСВ). При камеральной проверке годовой 6-НДФЛ также используют показатели декларации по налогу на прибыль.

Взаимоувязка внутри расчета и с 2-НДФЛ

До появления 6-НДФЛ компаниям начисляли 20-процентый штраф по НДФЛ нечасто: для этого нужна была выездная проверка (2-НДФЛ не отнесена к декларациям, и камеральная налоговая проверка этой формы невозможна). Сейчас к штрафу компанию может привести запрос от налоговиков об информации, связанной с расчетом и уплатой налогов (ст. 31 НК РФ). Основное отличие такого запроса от требования в рамках камеральной проверки в том, что:

- налоговое законодательство не устанавливает предельный срок для выявления недостоверных сведений;

- производство по делу о фактах представления 2-НДФЛ, содержащих недостоверные сведения, регулирует статья 101.4, а не статья 88 Налогового кодекса РФ.

За недостоверные сведения штраф составит 500 рублей за каждую справку, указанную в акте об обнаружении фактов налоговых правонарушений. Штраф 20% могут начислить только по результатам камеральной налоговой проверки 6-НДФЛ. В том числе при выявлении расхождений с формой 2-НДФЛ.

Контрольные соотношения для рассматриваемых форм неизменны уже несколько лет и установлены в Письме ФНС от 10.03.2016 № БС-4-11/3852@. Контрольные соотношения показателей внутри самой 6-НДФЛ и с показателями 2-НДФЛ смотрите в Приложении к титульному листу № 1.1 вышеназванного письма.

Взаимоувязка с РСВ и особенности камеральной налоговой проверки годовой 6-НДФЛ

При наличии 6-НДФЛ камеральные отделы обязательно проверяют, чтобы компания сдала и РСВ. Контрольное соотношение при взаимоувязке 6-НДФЛ с РСВ – одно:

строка 020 6-НДФЛ – строка 012 6-НДФЛ ≥ строки 030 подраздела 1.1 раздела 1 РСВ.

Годовую отчетность по НДФЛ проверяющие обязательно сверят с декларацией по прибыли из-за выплаты дивидендов. Контрольные соотношения также установлены письмом № БС-4-11/3852@. При наличии дивидендов строки 020 и 040 6-НДФЛ сверяют суммой показателей:

- соответствующих строк 2-НДФЛ;

- строк 020 и 030, соответственно, приложения 2 декларации по налогу на прибыль.

Если дивиденды не начислены, то показатели декларации по прибыли не участвуют в камеральной налоговой проверке 6-НДФЛ. Проконтролировать, в каком размере заработная плата отражена в расходной части по налогу на прибыль, камеральщики пока не могут.

Минимизируем риски

Стандартные бухгалтерские программы и программы операторов электронной отчетности проверяют взаимоувязку всех показателей внутри 6-НДФЛ. Однако проверка взаимоувязок с другими отчетами в налоговую пока вне возможностей стандартных программ.

Несмотря на трудоемкость, проверка взаимоувязки нужна, без нее бухгалтер рискует потратить время на:

- пояснения при камеральной налоговой проверке 6-НДФЛ;

- составление уточненки.

Помимо увеличения трудозатрат вполне возможны доначисления и штрафы.

Конечно, не всегда проверочные формулы Письма № БС-4-11/3852@ работают корректно. В этом случае можно заранее подготовить объяснения для камеральной проверки.

Частые ошибки, которые находят налоговики в расчете 6-НДФЛ

Ошибки, которые чаще всего допускают налоговые агенты, рассмотрены в Письме ФНС России от 01.11.17 № ГД-4-11/22216@. Примечательно, что 2018 год не привнес ничего нового в перечень нарушений, который налоговики для удобства оформили в виде таблицы в Приложении к данному письму.

Приведем формулировки из реальных требований налоговиков:

Такое требование могут получить бухгалтеры, которые заполняют 6-НДФЛ не в автоматическом режиме, либо при разноске банковской выписки допущена неточность. То есть причина чаще всего в уже упомянутом человеческом факторе.

Иногда присланные требования явно составлены в автоматизированном режиме, и налоговая вдруг требует пояснения о расхождении в 0,9 рубля.

Приведенные примеры наиболее простые, но и они требуют от бухгалтера немалых трудозатрат. Оптимизировать взаимодействие с налоговой можно за счет регулярных сверок.

После введения 6-НДФЛ налоговый агент перестал видеть в своей карточке расчетов с бюджетом только переплату и начисления (доначисления) по результатам выездной налоговой проверки. Проставляя оплаты в 6-НДФЛ, необходимо проверять, отражены ли они в вашей карточке расчетов и с каким ОКТМО.

Особенно проверка разноски ОКТМО важна, когда компания сменила инспекцию (даже в пределах одного города). Даже видя оплату, но с другим ОКТМО, отдел камеральной проверки сообщит компании о несвоевременной оплате.

Как подготовить пояснение по противоречиям в 6-НДФЛ

Бухгалтеру, позвонившему сообщить, что требование явно некорректно (например, упомянуто расхождение о пресловутых 0,9 руб.), инспекторы нередко говорят, что это ошибка программы, и присылать им ничего не нужно, так как почта и так перегружена.

Понятно, что из-за копеек может быть и не стоит тратить свое время, однако лучше все же отправить в налоговую пояснение, указав в нем, что уже в самом требовании обозначены границы допустимой погрешности, и 90 копеек входят в эти границы.

Чаще всего налоговые агенты дают такие пояснения:

Образец пояснений по расхождениям в 6-НДФЛ

При отправке пояснения по ТКС обязательно укажите в теме письма не только реквизиты требования, но и ФИО инспектора, указанного исполнителем по требованию (обычно в самом конце требования, мелким шрифтом). Реестр приложенных документов программа оператора ТКС сформирует автоматически, поэтому называйте приложенные файлы наглядно. Например, «Платежное поручение_НДФЛ 5677 от 01.10.2018».

Последствия «камералки» 6-НДФЛ для налогового агента

Бухгалтеры, которые не успевают подготовить пояснения в 5-дневный срок, нередко сдают уточняющий 6-НДФЛ с минимальными правками, не влияющими на суммы налогов. Однако если нестыковки, указанные инспекторами, не устранены, – придет еще одно требование или же сразу акт налоговой проверки по 6-НДФЛ. Например, такой:

Акт налоговой проверки по 6-НДФЛ

Вместе с актом придет извещение о времени и месте рассмотрения материалов проверки:

В нашем примере на представленный акт бухгалтер отправил такие возражения (орфография сохранена).

На рассмотрение возражений бухгалтер не явился. Только в декабре инспектор позвонил и попросил прислать уточнение к возражениям с приложением платежных поручений.

Несмотря на то, что информация о всех платежах была разнесена в КРСБ, бухгалтер отправил платежные поручения, и на этом камеральная налоговая проверка для него благополучно закончилась.

Отметим, что на личное присутствие при рассмотрении возражений время все же находить нужно. В противном случае может возникнуть необходимость в обжаловании уже не акта, а решения налогового органа.

Как сократить время на подготовку к камеральной проверке

Для оптимизации бухгалтерских расходов расчет зарплаты и зарплатных налогов (НДФЛ и страховых взносов) можно доверить 1C-WiseAdvice, специалисты которой прекрасно знают:

- что именно проверяют налоговики;

- какие показатели требуют взаимоувязки;

- как избежать ненужных вопросов о расхождениях в отчетности (самое простое – вести бухгалтерский учет по правилам налогового).

Специализация на камеральных проверках позволяет анализировать и выдерживать сотни контрольных соотношений в формах отчетности, на которые опирается ИФНС, принимая решение, в том числе и о выездной налоговой проверке.

Конечно, ни одной фирме не грозит выездная проверка 6-НДФЛ, однако налоговики проверят вместе с НДФЛ и другие отчисления от зарплаты. Возможности крупной компании позволяют 1C-WiseAdvice:

- работать с лучшими методологами 1С;

- поддерживать такую систему автоматизированного контроля, которая позволяет снизить риск влияния человеческого фактора до минимума.