Содержание

- Восстановление кассовых расходов

- Восстановление кода кассового расхода в государственном учреждении

- Об отражении операций по восстановлению кассовых расходов в отчете (ф. 0503737)

- Как в отчете (ф. 0503737) отражаются операции по восстановлению расходов учреждения текущего года и прошлых лет?

- Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

- Операции по восстановлению кассовых расходов в автономном учреждении (Лунина О.)

- Учет в казенных учреждениях

- Восстановление кассового расхода в казенном учреждении проводка

- Восстановление кассовых расходов в бюджетном учреждении проводки 2017

- Восстановление кассового расхода в бюджетном учреждении проводки

- Какими проводками отразить восстановление кассового расхода, восстановление кассового расхода

- Тема: Проводки по восстановлению кассовых расходов

- Систематизация бухгалтерии

- Восстановление расходов в бюджетном учреждении проводки

- Справочник Бухгалтера

- Ответ

Восстановление кассовых расходов

В финансово-хозяйственной жизни государственных (муниципальных) учреждений нередко бывают ситуации, когда возникает необходимость возврата денежных средств в кассу или на лицевой счет. При этом возникают вопросы правильности отражения в бухгалтерском учете таких фактов хозяйственной жизни. В статье рассмотрим на примерах, как это правильно сделать.

Поступление денежных средств, направленное на компенсацию конкретных кассовых расходов, то есть поступление денежных средств от юридического (физического) лица (контрагента), которому ранее была произведена выплата, как правило, называют восстановлением кассовой выплаты или восстановлением кассовых расходов.

Когда денежные средства, перечисленные или выданные организациям и физическим лицам, по той или иной причине подлежат возврату, у учреждения возникают дебиторская задолженность и обязанность по восстановлению кассовых расходов.

Поступление средств на восстановление расходов в текущем году отражается в бухгалтерском учете в соответствии с Инструкцией N 157н <1>. При этом казенные учреждения руководствуются еще Инструкцией N 162н <2>, бюджетные — Инструкцией N 174н <3>, а автономные — Инструкцией N 183н <4>, которыми предусмотрены необходимые операции.

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

<2> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

<3> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<4> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Рассмотрим несколько ситуаций, когда в бухгалтерском учете необходимо отразить восстановление кассовых расходов.

Возврат переплаты (авансовых платежей) по договорам. Государственные (муниципальные) учреждения для обеспечения своей деятельности заключают договоры на поставку товаров, выполнение работ, оказание услуг с различными предприятиями, организациями, а иногда и частными лицами. На практике встречаются ситуации, когда контрагент не может исполнить условия договора и должен вернуть авансовый платеж или по какой-то причине у учреждения может возникнуть переплата в рамках расчетов с поставщиками и подрядчиками. В этих случаях учреждение вправе рассчитывать на возврат (восстановление) произведенных кассовых выплат. Основанием для таких возвратов могут быть акты сверки, претензионные письма, судебные решения, иные документы.

Пример 1. Автономное учреждение физической культуры и спорта заключило договор на замену двух оконных блоков на сумму 30 000 руб. Условиями договора был предусмотрен авансовый платеж в размере 30% (9000 руб.). Учреждением исполнено данное условие. Оплата произведена за счет средств от приносящей доход деятельности. Подрядчик отказался от исполнения данного договора, уведомив об этом заказчика, и добровольно вернул полученный аванс.

В соответствии с Приказом N 171н <5> расходы автономного учреждения на оплату работ по текущему ремонту здания относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ. Перечисление аванса подрядчику осуществляется на основании договора и полученного счета на предоплату. Операции по оплате и возврату кассовой выплаты в бухгалтерском учете автономного учреждения будут отражаться в соответствии с п. п. 72, 100 Инструкции N 183н следующим образом:

| Дебет | Кредит | Сумма, руб. |

|

| Оплачен авансовый платеж по договору | 2 206 25 000 | 2 201 11 000 | 9000 |

| Возвращен полученный от подрядчика аванс |

2 201 11 000 | 2 206 25 000 | 9000 |

<5> Приказ Минфина России от 21.12.2012 N 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов».

Пример 2. Бюджетное учреждение (физкультурно-оздоровительный комплекс) с 01.09.2013 сменило поставщика коммунальных услуг (тепловой энергии). При сверке взаимных расчетов с предыдущим поставщиком установлена переплата на сумму 7000 руб. Акт сверки подписан сторонами, и должник возместил произведенные расходы на лицевой счет учреждения. Переплата выявлена по средствам, предоставленным для выполнения государственного задания.

Расходы бюджетного учреждения на оплату отопления согласно Приказу N 171н относятся на подстатью 223 «Коммунальные услуги» КОСГУ. В случае выявления факта переплаты за коммунальные услуги с действующим поставщиком она могла бы быть зачтена в счет будущих платежей, а так как услуги больше предоставляться не будут, то переплата подлежит возврату. Факт возмещения кассовых расходов в бухгалтерском учете бюджетного учреждения будет отражаться в соответствии с п. 72 Инструкции N 174н:

| Дебет | Кредит | Сумма, руб. |

|

| Возвращена излишне уплаченная сумма от поставщика услуг |

4 201 11 510 | 4 206 23 660 | 7000 |

Возврат переплаты налоговых платежей. Суммы налогов, взносов, начисленных учреждением в соответствии с законодательством РФ и подлежащих уплате в бюджет, отражаются им на счете 0 303 00 000 «Расчеты по платежам в бюджеты». Согласно п. 259 Инструкции N 157н суммы переплат, произведенных в бюджеты бюджетной системы РФ по платежам в бюджеты, учитываются на счете обособленно.

Пример 3. Муниципальное бюджетное учреждение дополнительного образования (спортивная школа) в течение года производила оплату авансовых платежей по земельному налогу за счет средств на муниципальное задание. В декабре 2012 г. земское собрание района приняло решение об освобождении от уплаты данного налога организаций, финансируемых за счет средств местного бюджета. Это решение применяется с 01.01.2012. Таким образом, у учреждения образовалась переплата по земельному налогу на сумму 160 000 руб. Спортивная школа обратилась в ФНС с заявлением о возврате суммы переплаты по земельному налогу. По решению налогового органа сумма переплаты возвращена учреждению.

В соответствии с Приказом N 171н расходы бюджетного учреждения на уплату земельного налога относятся на статью 290 «Прочие расходы». Земельный налог относится к категории местных налогов. Порядок его исчисления и уплаты регулируется нормами гл. 31 «Земельный налог» НК РФ и принятыми в соответствии с ней нормативными правовыми актами представительных органов муниципальных образований. Согласно п. 1 ст. 388 НК РФ плательщиками земельного налога признаются учреждения, которые обладают земельными участками на праве собственности, праве постоянного (бессрочного) пользования. Если у учреждения земельные участки находятся на праве безвозмездного срочного пользования или на праве аренды, то оно в силу п. 2 ст. 388 НК РФ не является плательщиком земельного налога.

Переплату по земельному налогу можно вернуть на основании соответствующего заявления в ФНС согласно ст. 78 НК РФ.

В бухгалтерском учете бюджетного учреждения начисление, оплата и восстановление кассовых расходов на земельный налог будут отражаться в соответствии с п. п. 72, 131, 133 Инструкции N 174н следующим образом:

| Дебет | Кредит | Сумма, руб. |

|

| Начислен земельный налог | 4 401 20 290 | 4 303 13 730 | 160 000 |

| Уплачен земельный налог | 4 303 13 830 | 4 201 11 610 | 160 000 |

| Восстановлен кассовый расход на земельный налог |

4 201 11 510 | 4 303 13 730 | 160 000 |

| Уменьшены начисления по земельному налогу (методом «красное сторно») |

4 401 20 290 | 4 303 13 730 | (160 000) |

Возврат денежных средств, выданных под отчет. Ситуации, когда в кассу учреждения возвращаются неизрасходованные подотчетные суммы, на практике нередки. В этом случае речь тоже идет о восстановлении кассовых расходов. Выдача под отчет денежных средств производится через кассу учреждения или путем перечисления на расчетные (дебетовые) карты. Возврат неизрасходованных сумм может осуществляться таким же способом. Напомним, что выдача под отчет денежных средств производится на основании письменного заявления работника по распоряжению руководителя с указанием назначения, суммы и срока, на который они выдаются (п. 213 Инструкции N 157н).

Пример 4. В казенном учреждении через банковскую карту выданы под отчет денежные средства на заправку картриджей для принтера в размере 1000 руб. Заправка произведена на 900 руб. Неизрасходованную сумму (100 руб.) подотчетное лицо вернуло на банковскую карту. Эти денежные средства зачислены на лицевой счет на восстановление кассового расхода.

Расходы казенного учреждения на заправку картриджей в соответствии с Приказом N 171н относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

В учете казенного учреждения данные факты хозяйственной жизни будут отражаться в соответствии с п. п. 84, 92 Инструкции N 162н:

| Дебет | Кредит | Сумма, руб. |

|

| Перечислена подотчетная сумма на банковскую карту |

1 210 03 560 | 1 304 05 225 | 1000 |

| Получены под отчет денежные средства на заправку картриджей |

1 208 25 560 | 1 210 03 660 | 1000 |

| Израсходованы денежные средства на заправку картриджей (представлен авансовый отчет) |

1 401 20 225 | 1 208 25 660 | 900 |

| Возвращены неизрасходованные денежные средства на банковскую карту <*> |

1 210 03 560 | 1 208 25 660 | 100 |

| Восстановлены расходы на лицевой счет |

1 304 05 225 | 1 210 03 660 | 100 |

<*> Инструкцией N 162н не предусмотрена корреспонденция счетов по внесению наличных денежных средств через банкоматы посредством банковских карт учреждения. Поэтому согласно п. 2 Инструкции N 162н указанную корреспонденцию счетов следует согласовать с главным распорядителем бюджетных средств, финансовым органом.

Восстановление кассовых расходов за счет разных источников финансового обеспечения. Рассмотрим ситуацию, когда расходы, произведенные по одному источнику финансирования, подлежат восстановлению за счет другого источника. По данному вопросу есть разъяснения в Письме Минфина России от 09.02.2012 N 02-03-09/428. В нем, в частности, рассмотрены варианты восстановления кассовых расходов, когда бюджетные и автономные учреждения производили выплаты академической стипендии и выплаты детям-сиротам, которые установлены законодательством о дополнительных гарантиях по социальной поддержке данной категории граждан, за счет средств от приносящей доход деятельности ввиду отсутствия финансирования по целевым субсидиям. При этом Минфин счел возможным осуществить за счет целевых субсидий или бюджетных ассигнований, доведенных на исполнение переданных полномочий, единовременное возмещение расходов на социальные выплаты, произведенные в январе — феврале, при представлении учреждением в орган Федерального казначейства вместе с оформленной в установленном порядке заявкой на кассовый расход (ф. 0531801) соответствующих отчетов, подписанных руководителем учреждения.

Отражение операций по восстановлению расходов учреждения на лицевом счете с кодом 20 (30) на сумму произведенных расходов на выполнение переданных полномочий осуществляется на основании расчетного документа, оформленного на основании заявки, представленной учреждением в орган Федерального казначейства для перечисления средств из федерального бюджета.

Операции по осуществлению расходов на социальные выплаты с дальнейшей единовременной их компенсацией за счет целевых субсидий или бюджетных ассигнований, лимитов бюджетных обязательств отражаются в учете учреждений бухгалтерскими записями, приведенными в Приложении к вышеназванному Письму:

| Бюджетное учреждение (Инструкция N 174н) |

Автономное учреждение (Инструкция N 183н) |

||||||||||

| Дебет | Кредит | Дебет | Кредит | ||||||||

| Принятие к учету денежных обязательств по социальной выплате | |||||||||||

| за счет целевой субсидии | |||||||||||

| 5 401 20 262 | 5 302 62 730 | 5 401 20 262 | 5 302 62 000 | ||||||||

| Принятие решения об оплате социальных выплат за счет ПДД | |||||||||||

| с последующим возмещением | |||||||||||

| 5 302 62 830 | 5 304 06 730 | 5 302 62 000 | 5 304 06 000 | ||||||||

| 2 304 06 830 | 2 302 62 730 | 2 304 06 000 | 2 302 62 000 | ||||||||

| Исполнение обязательств за счет ПДД: | |||||||||||

| — путем перечисления с лицевого счета в ОФК | |||||||||||

| 2 302 62 830 | 2 201 11 610 | 2 302 62 000 | 2 201 11 000 | ||||||||

| — путем выплаты наличных денежных средств | |||||||||||

| 2 210 03 560 | 2 201 11 610 | 2 210 03 000 | 2 201 11 000 | ||||||||

| 2 201 34 510 | 2 210 03 660 | 2 201 34 000 | 2 210 03 000 | ||||||||

| 2 302 62 830 | 2 201 34 610 | 2 302 62 000 | 2 201 34 000 | ||||||||

| Восстановление кассового расхода средств по ПДД за счет целевых субсидий | |||||||||||

| 5 304 06 830 | 5 201 11 610 | 5 304 06 000 | 5 201 11 000 | ||||||||

| 2 201 11 510 | 2 304 06 730 | 2 201 11 000 | 2 304 06 000 | ||||||||

О.Марова

Эксперт журнала

«Учреждения физической культуры и спорта:

бухгалтерский учет и налогообложение»

Восстановление кода кассового расхода в государственном учреждении

На основании статей 219 и 219.2 Бюджетного кодекса Российской Федерации разработан и утвержден Приказ Министерства финансов Российской Федерации от 01.09.2008 N 87н «Порядок санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета» (в ред. Приказов Минфина РФ от 12.03.2009 N 25н, от 10.12.2009 N 128н, от 31.03.2010 N 27н, от 17.08.2010 N 92н, от 16.12.2011 N 176н).

Согласно п.4 и п.5 данного Порядка, уполномоченный руководителем Федерального казначейства работник проверяет Заявку на кассовый расход на соответствие установленной форме, соответствие подписей имеющимся образцам, представленным получателем средств федерального бюджета (администратором источников финансирования дефицита федерального бюджета), а также на наличие в ней следующих реквизитов и показателей:

- кода участника бюджетного процесса по Сводному реестру и номера соответствующего лицевого счета;

- кодов классификации расходов бюджетов (классификации источников финансирования дефицитов бюджетов), по которым необходимо произвести кассовый расход (кассовую выплату), а также текстового назначения платежа;

- суммы кассового расхода (кассовой выплаты) и кода валюты в соответствии с Общероссийским классификатором валют, в которой он должен быть произведен;

- суммы кассового расхода (кассовой выплаты) в валюте Российской Федерации, в рублевом эквиваленте, исчисленном на дату оформления Заявки;

- суммы налога на добавленную стоимость (при наличии);

- вида средств.

Для бюджетных и автономных учреждений такой порядок утвержден Приказом Министерства финансов Российской Федерации № 72н от 16.07.2010 «О санкционировании расходов федеральных государственных учреждений, источником финансового обеспечения которых являются субсидии, полученные в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации», согласно п.20 которого органом Федерального казначейства осуществляется проверка Заявки по следующим направлениям:

- наличие указанного(ых) в Заявке кода (кодов) КОСГУ и кода субсидии в Сведениях;

- соответствие указанного в Заявке кода КОСГУ, коду КОСГУ, указанному в Сведениях по соответствующему коду субсидии;

- соответствие указанного в Заявке кода КОСГУ текстовому назначению платежа, исходя из содержания текста назначения платежа, в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Министерства финансов Российской Федерации от 30 декабря 2009 г. № 150н (признан не нуждающимся в государственной регистрации письмом Министерства юстиции Российской Федерации от 26 января 2010 г. № 01/844-АФ);

- соответствие содержания операции по оплате денежных обязательств на поставки товаров, выполнение работ, оказание услуг, аренды, исходя из документа-основания, коду КОСГУ и содержанию текста назначения платежа, указанным в Заявке на кассовый расход;

- непревышение суммы, указанной в Заявке, над суммой остатка расходов по соответствующему коду КОСГУ и соответствующему коду субсидии, учтенным на лицевом счете по иным субсидиям;

- соответствие информации, указанной в Заявке, Сведениям.

Несмотря на то, что платежные документы проходят вышеуказанный контроль, иногда возникают ситуации, когда после осуществления кассовой выплаты приходится уточнять код произведенного платежа.

Причинами данных уточнений могут быть не только ошибки при указании кода выплаты, но и внутренние приказы и распоряжения учреждения, когда, например, комиссионно при принятии к бухгалтерскому учету нефинансовый актив может быть признан основным средством, а не материальным запасом.

В таких случаях необходимо провести уточнение кода бюджетной классификации проведенной кассовой выплаты, которые могут касаться как непосредственно самого кода бюджетной классификации для казенных учреждений, так и только кода операции сектора государственного управления (КОСГУ) в случае бюджетных и автономных учреждений.

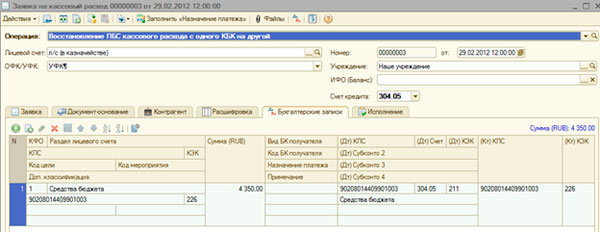

Рассмотрим, как отразить в программе «1С:Бухгалтерия государственного учреждения 8» восстановление кассового расхода, взяв за пример случай, когда восстановлению подлежат расходы, произведенные при выплате наличных денежных средств через кассу казенного учреждения.

Наиболее встречаемая ситуация, когда в кассу учреждения с лицевого счета приходуется сумма по ошибочному коду сектора государственного учреждения.

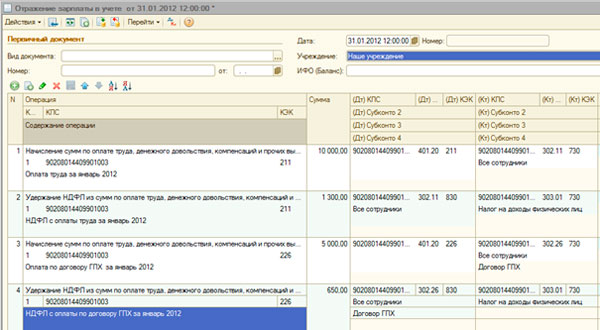

Итак, рассмотрим случай, когда в учреждении заработная плата персоналу, работающему по трудовым соглашениям, начисляется по КОСГУ 211, а выплата по договору гражданско-правового характера – по КОСГУ 226.

Документ «Отражение заработной платы в учете» выглядит следующим образом:

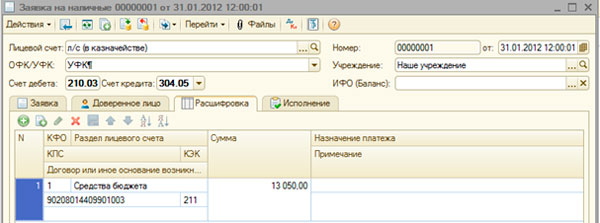

То есть, заработная плата начислена верно, но в момент формирования документа «Заявка на наличные» произошла ошибка, и наличные денежные средства были списаны с лицевого счета следующим образом:

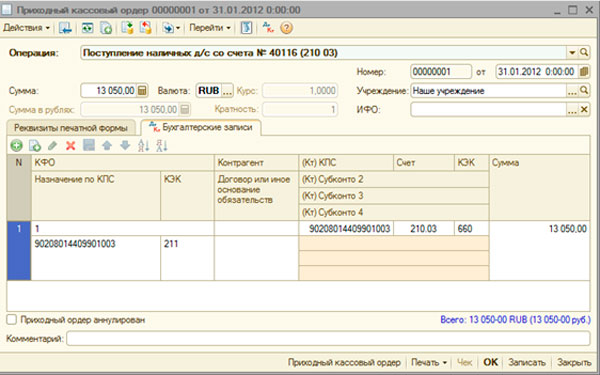

Далее наличные денежные средства оприходованы в кассу учреждения документом «Приходный кассовый ордер» и выданы из кассы учреждения в соответствии с экономическим назначением кода КОСГУ документом «Расходный кассовый ордер».

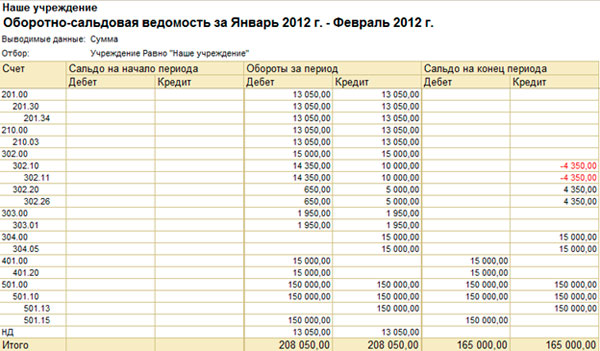

При этом оборотно-сальдовая ведомость учреждения принимает следующий вид:

После того, как ошибка была обнаружена, необходимо произвести корректировку, как в бухгалтерском учете, так и сообщить в финансовые органы информацию о необходимости произведения уточнения кода. Операции по восстановлению кассовых расходов бюджета субъекта Российской Федерации на лицевых счетах, открытых получателям средств бюджетов субъектов Российской Федерации в финансовых органах субъектов Российской Федерации, осуществляются в порядке, установленном соответствующим финансовым органом.

Одним из основных нормативно-правовых актов, утверждающих вышеуказанные правила, является Приказ Федерального казначейства от 10 октября 2008 г. N 8н «О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов» (с изменения от 30 июля, 25 декабря 2009 г., 29 октября 2010 г., 27 декабря 2011 г).

Согласно ч.II п.2.2.2. и п.2.2.3. разъяснено, как производить восстановление кассового расхода, и какие и как должны заполняться документы, переданные в финансовый орган.

Таким документом является Заявка на кассовый расход, заполненная согласно п.2.2.3. приказа Федерального казначейства РФ № 8н от 10.10.2008.

В программе «1С:Бухгалтерия государственного учреждения 8» в документе «Заявка на кассовый расход» существует хозяйственная операция «Восстановление ПБС кассового расхода с одного КБК на другой», которую можно использовать для восстановления кассового расхода с одного КОСГУ на другой. В Заявке на кассовый расход (ф. 0531801) нет реквизита «Контрагент», поскольку будут указаны реквизиты учреждения, которое составляет данный документ. При этом табличная часть заполняется следующим образом:

По вышеуказанной Заявке орган Федерального казначейства проводит внебанковскую операцию без списания-зачисления средств на соответствующем банковском счете органа Федерального казначейства и для отражения ее на соответствующих лицевых счетах.

Поэтому после получения Выписки из лицевого счета Заявку на кассовый расход проводить не следует.

Для корректировки данных в бухгалтерском учете, в соответствии с п.18 Приложения №2 к Приказу Министерства финансов Российской Федерации от 01 декабря 2010г. № 157н, ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская отчетность в установленном порядке уже представлена, в зависимости от ее характера, отражается датой обнаружения ошибки дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной по способу «Красное сторно», и дополнительной бухгалтерской записью.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно» оформляются первичным учетным документом, составленным субъектом учета — Справкой, содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен.

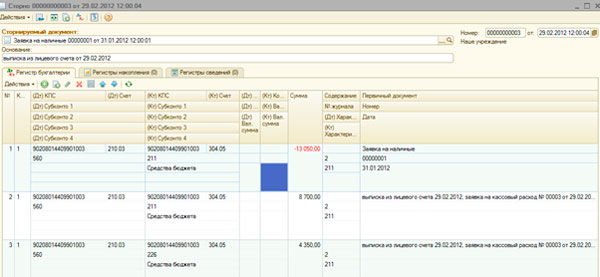

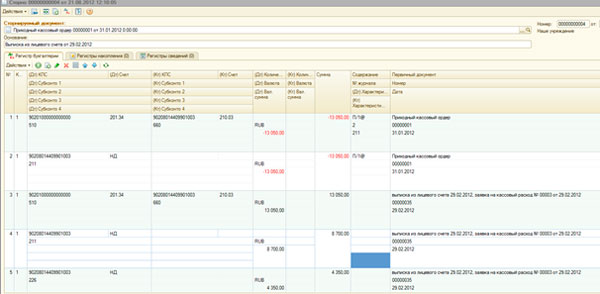

То есть необходимо сторнировать целый ряд документов и создать корректировочные проводки, которые устранят найденную ошибку.

Проведем сторно следующих документов с одновременным созданием корректировочных проводок:

Заявка на наличные

Приходный кассовый ордер

Расходный кассовый ордер

Проверив оборотно-сальдовую ведомость учреждения, убедимся, что ошибка откорректирована верно.

По всем созданным документам «Сторно» следует распечатать Бухгалтерскую справку (ф.0504833), подписать и в дальнейшем подшить к необходимым Журналам операция (ф.0504071).

Исправлять ранее созданные документы является крайне неверным шагом, в таком случае Журналы операций (ф.0504071) не будут соответствовать первичным документам за прошедший период, что является грубым нарушением ведения бухгалтерского учета.

Количество показов: 29535

Возврат к списку

Об отражении операций по восстановлению кассовых расходов в отчете (ф. 0503737)

О. Гришакова

Журнал «Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение» № 11/2015

Как в отчете (ф. 0503737) отражаются операции по восстановлению расходов учреждения текущего года и прошлых лет?

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) составляется на основании порядка, изложенного в п. 34 – 45 Инструкции № 33н. Показатели вносятся в отчет в разрезе следующих разделов:

|

Номер раздела |

Наименование раздела |

Отражаемые данные |

|---|---|---|

|

Доходы учреждения |

Сведения о кассовых поступлениях доходов (с учетом их возвратов) |

|

|

Расходы учреждения |

Информация о расходах (с учетом восстановления расходов текущего года, прошлых лет) |

|

|

Источники финансирования дефицита средств учреждения |

Сведения о кассовых поступлениях и выбытиях источников финансирования дефицита средств учреждения |

|

|

Сведения о возвратах расходов и выплат обеспечений прошлых лет |

Сумма поступлений от возвратов расходов учреждений, в том числе выплат по предоставленным учреждениями обеспечениям заявок на участие в конкурсе или закрытом аукционе, обеспечений исполнения контракта (договора), иных залоговых платежей, задатков прошлых лет (в погашение дебиторской задолженности прошлых лет), отраженных как восстановление кассовых выплат |

Средства, поступившие в качестве восстановления расходов учреждения, произведенных в текущем финансовом году, отражаются в разделе 2 «Расходы учреждения» по соответствующим кодам видов финансового обеспечения и кодам КОСГУ, по которым ранее были произведены указанные расходы (со знаком минус).

Данные по восстановлениям расходов прошлых лет, произведенных в отчетном периоде, отражаются в разделе 2 по строке 300 со знаком минус, а также в разделе 4 «Сведения о возвратах расходов и выплат обеспечений прошлых лет» со знаком минус.

В раздел 2 показатели вносятся в порядке, предусмотренном п. 43 Инструкции № 33н:

1) в графу 5 – расходы (восстановления расходов), произведенные через лицевые счета, открытые учреждению в органе, осуществляющем кассовое обслуживание на основании аналитических данных по видам расходов, отраженных на забалансовом счете 18 «Выбытия денежных средств со счетов учреждения», открытых к счету 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства»;

2) в графу 6 – расходы, произведенные через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению, на основании аналитических данных по видам расходов, отраженных на забалансовых счетах 18, открытых к счетам 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации», 0 201 26 000 «Специальные счета на счетах учреждения в кредитной организации» и 0 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации»;

3) в графу 7 – расходы, осуществленные через кассу учреждения, на основании аналитических данных по видам выплат по расходам, произведенным в отчетном периоде из кассы учреждения и отраженным на забалансовом счете 18, открытом к счету 0 201 34 000 «Касса».

В разделе 4 показатели приводятся со знаком минус в следующем порядке (п. 44.1 Инструкции № 33н):

1) в графах 4 – 7 сведения отражаются на основании аналитических данных по видам восстановленных в отчетном периоде расходов прошлых лет, отраженных на забалансовом счете 17 «Поступления денежных средств на счета учреждения», открытом к соответствующему счету, в порядке, аналогичном порядку, предусмотренному п. 43 Инструкции № 33н для формирования граф 5 – 8 в разделе 2 (прокомментирован выше);

2) по строке 900 указывается общая сумма восстановленных расходов прошлых лет.

Исходя из порядка заполнения разделов средства, поступившие в качестве восстановления расходов учреждения текущего финансового года, отражаются по соответствующему коду расходов (КОСГУ), по которому ранее они были произведены (на основании аналитических данных по забалансовому счету 18), а сведения по восстановлению кассовых расходов прошлых лет отражаются по видам восстановленных в отчетном периоде расходов прошлых лет, отраженных на забалансовом счете 17. Возможно, здесь допущена опечатка, ведь эти поступления тоже нужно отражать как восстановление кассовых расходов по соответствующему коду КОСГУ.

Согласно п. 4.5.3 Письма Минфина РФ № 02-07-07/68722, Федерального казначейства № 42-7.4-05/2.1-823 от 29.12.2014 восстановление расходов текущего финансового года, а также расходов прошлых лет отражается по соответствующим кодам видов финансового обеспечения и по кодам КОСГУ, по которым ранее были произведены указанные расходы (со знаком минус), за исключением поступлений возврата дебиторской задолженности прошлых лет, сложившейся у учреждения – получателя бюджетных средств, отражаемых по коду 130 «Доходы от оказания платных услуг (работ)» КОСГУ, до ее перечисления в доход соответствующего бюджета.

Рассмотрим порядок отражения в отчете (ф. 0503737) операций по восстановлению кассовых расходов текущего года и прошлых лет (на основе примера, приведенного в Письме Минфина РФ от 15.04.2015 № 02-07-07/21402).

В бухгалтерском учете автономного учреждения по приносящей доход деятельности с 01.01.2015 по 31.12.2015 показаны следующие операции:

|

Дебет |

Кредит |

Сумма, руб. |

|

|---|---|---|---|

|

Отражены плановые назначения по доходам (поступлениям), полученным от оказания платных услуг |

2 507 10 130 |

2 504 10 130 |

100 000 |

|

Отражены плановые назначения по расходам (выбытиям): |

|||

|

на оплату транспортных услуг |

2 504 10 222 |

2 506 10 222 |

50 000 |

|

на уплату прочих расходов |

2 504 10 290 |

2 506 10 290 |

50 000 |

|

Поступили доходы от оказания платных услуг |

2 201 11 000 (Забалансовый счет 17 по КОСГУ 130) |

2 205 30 000 |

90 000 |

|

Произведены расходы на транспортные услуги |

2 302 22 000 |

2 201 11 000 |

50 000 |

|

Поступил возврат перечисленного в 2015 году аванса за транспортные услуги |

2 201 11 000 (Забалансовый счет 18 по КОСГУ 222) |

2 206 22 000 |

10 000 |

|

Поступил возврат излишне уплаченного в 2014 году налога на имущество |

2 201 11 000 (Забалансовый счет 18 по КОСГУ 290) |

2 303 05 000 |

13 000 |

|

Перечислен налог на имущество в 2015 году |

2 303 05 000 |

2 201 11 000 (Забалансовый счет 18 по КОСГУ 290) |

40 000 |

В отчете (ф. 0503737) возврат перечисленного в 2015 году аванса за транспортные услуги отражается в разделе 2 по строке 172 по коду 222 КОСГУ со знаком минус. Возврат излишне уплаченного в 2014 году налога на имущество – в разделе 2 по строке 300 со знаком минус.

В отчете по приносящей доход деятельности (по коду 2) по состоянию на 01.01.2016 отражены следующие показатели (отчет приведен в сокращенном виде, см. стр. 73):

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

Операции по восстановлению кассовых расходов в автономном учреждении (Лунина О.)

Восстановлением кассовых расходов считаются операции по поступлению (возврату) денежных средств на лицевой (расчетный) счет или в кассу учреждения от контрагента, которому ранее была произведена оплата. Необходимость отражения в бухгалтерском учете подобных операций возникает у учреждений довольно часто. В статье рассмотрим некоторые ситуации, когда у автономных учреждений может образоваться дебиторская задолженность по суммам, подлежащим восстановлению на счетах учреждения, и порядок ее отражения в бухгалтерском учете.

Возврат излишне выплаченной заработной платы

При расчетах с сотрудниками учреждения могут возникнуть ситуации, когда задолженность по заработной плате остается за сотрудником. Одной из причин может являться ошибка бухгалтера. Другая причина — например, сотрудник увольняется, а ему выдан аванс или отпускные, при этом он не отработал необходимое количество рабочего времени.

Для того чтобы выяснить, в каких случаях возможен возврат излишне выплаченной зарплаты, обратимся к трудовому законодательству. Так, согласно ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

— если допущена счетная ошибка;

— если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

— если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Вместе с тем этой же статьей установлено, что работодатель имеет право производить удержания из заработной платы сотрудника для погашения его задолженности работодателю:

— для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

— для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

— для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

— при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 или п. п. 1, 2, 4 ч. 1 ст. 81, п. п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 ТК РФ.

Стоит заметить, что если работодатель фактически при расчете не смог произвести удержание за неотработанные дни отпуска вследствие недостаточности сумм, причитающихся при расчете, то у него нет оснований для взыскания данных сумм в судебном порядке. На это указывает Определение ВС РФ от 25.10.2013 N 69-КГ13-6.

Работник может вернуть излишне начисленные ему суммы добровольно.

Порядок исправления ошибок в бухгалтерском учете изложен в п. 18 Инструкции N 157н <1>. Согласно его положениям обнаруженные ошибки отражаются записью за последний день отчетного периода или в день их обнаружения дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной по способу «красное сторно», и дополнительной бухгалтерской записью. Наличие ошибок оформляется первичным учетным документом — справкой (ф. 0504833), содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (журнала операций), его номер (при наличии), а также период, за который он составлен.

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

В соответствии с Инструкцией N 183н <2> учет расчетов с сотрудниками по заработной плате и отпускным выплатам в автономном учреждении осуществляется на счете 0 302 11 000 «Расчеты по заработной плате».

<2> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Указаниями о применении бюджетной классификации Российской Федерации, утвержденными Приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н), определено отнесение расходов по заработной плате на подстатью 211 «Заработная плата» КОСГУ, а начисления на нее отражаются на подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

Рассмотрим практический пример, когда сотрудником возвращается излишне выплаченная зарплата.

Пример 1. Сотруднику автономного учреждения предоставлен авансом отпуск и за счет субсидии на выполнение государственного задания начислены отпускные в сумме 30 000 руб., с которых удержан НДФЛ — 3900 руб. По окончании отпуска сотрудник уволился. При этом он добровольно вернул в кассу учреждения излишне выплаченные отпускные в размере 8700 руб., которые внесены на лицевой счет автономного учреждения. НДФЛ, подлежащий корректировке, составил 1300 руб., а начисленная сумма отпускных — 10 000 руб. (8700 + 1300). Расходы на заработную плату данного сотрудника учитываются в составе общехозяйственных расходов.

В бухгалтерском учете автономного учреждения данные операции отражаются следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Начислена заработная плата (отпускные) сотруднику |

4 109 80 211 |

4 302 11 000 |

30 000 |

|

Удержан НДФЛ с заработной платы сотрудника |

4 302 11 000 |

4 303 01 000 |

|

|

Выданы отпускные сотруднику через кассу (30 000 — 3900) руб. |

4 302 11 000 |

4 201 34 000 |

26 100 |

|

Внесены в кассу учреждения излишне выплаченные отпускные <*> |

4 201 34 000 |

4 302 11 000 |

|

|

Скорректировано на основании справки (ф. 0504833) начисление отпускных методом «красное сторно» |

4 109 80 211 |

4 302 11 000 |

(10 000) |

|

Скорректировано на основании справки (ф. 0504833) начисление НДФЛ методом «красное сторно» |

4 302 11 000 |

4 303 01 000 |

(1300) |

|

Поступили излишне выплаченные отпускные из кассы на лицевой счет |

4 210 03 000 |

4 201 34 000 |

|

|

Зачислена переплата на лицевой счет |

4 201 11 000 |

4 210 03 000 |

<*> Данная операция не предусмотрена Инструкцией N 183н, поэтому ее следует согласовать с финансовым органом и органом, выполняющим функции и полномочия учредителя автономного учреждения.

Возмещение территориальным органом ФСС расходов на выплату пособий

В субъектах РФ, не участвующих в пилотном проекте ФСС по назначению и выплате пособий по временной нетрудоспособности и в связи с материнством, где учреждения сами производят начисления и выплату названных пособий и уплачивают их за счет уменьшения страховых взносов, начисленных в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в некоторых случаях требуется возмещение фондом произведенных учреждением расходов.

Пунктом 2 ст. 15 Федерального закона N 212-ФЗ <3> и п. 2 ст. 4.6 Федерального закона N 255-ФЗ <4> установлено, что, если начисленных страховых взносов недостаточно для выплаты страхового обеспечения застрахованным лицам в полном объеме, учреждение обращается за необходимыми средствами в территориальный орган ФСС по месту своей регистрации.

<3> Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

<4> Федеральный закон от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Согласно п. п. 3, 4 ст. 4.6 Федерального закона N 255-ФЗ территориальный орган ФСС обязан выделить учреждению необходимые средства на выплату страхового обеспечения в течение 10 календарных дней с даты представления учреждением всех необходимых документов. При этом ФСС вправе провести проверку правильности и обоснованности понесения расходов учреждением на выплату страхового обеспечения. Документы, которые должны быть представлены учреждением для принятия решения о выделении необходимых средств на выплату страхового обеспечения, поименованы в Перечне, утвержденном Приказом Минздравсоцразвития России от 04.12.2009 N 951н.

Выплату пособий за счет средств ФСС в соответствии с Указаниями N 65н учреждение производит за счет средств, отраженных на подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

Учет расчетов с работником по начислению и выплате пособий по временной нетрудоспособности и по беременности и родам ведется на счете 0 302 13 000 «Расчеты по начислениям на выплаты по оплате труда» (п. п. 130, 161 Инструкции N 183н).

Пример 2. За сентябрь 2014 г. автономным учреждением начислены страховые взносы в ФСС на обязательное социальное страхование и на случай временной нетрудоспособности в размере 25 000 руб. В этом же месяце пособия по временной нетрудоспособности и в связи с материнством начислены в сумме 40 000 руб. и выданы сотрудникам через кассу. Учреждением поданы документы в территориальное отделение ФСС о возмещении расходов на выплату пособий — 15 000 руб. (40 000 — 25 000). Данным органом принято решение о возмещении расходов, денежные средства перечислены на лицевой счет автономного учреждения. Все операции осуществляются в рамках муниципального задания. Расходы по начислению страховых взносов в ФСС относятся на себестоимость оказываемых услуг.

Данные факты хозяйственной жизни учреждения в бухгалтерском учете будут отражены следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Начислены страховые взносы на обязательное социальное страхование |

4 109 60 213 |

4 303 02 000 |

25 000 |

|

Начислено пособие по временной нетрудоспособности и в связи с материнством |

4 303 02 000 |

4 302 13 000 |

40 000 |

|

Выданы пособия через кассу учреждения |

4 302 13 000 |

4 201 34 000 |

40 000 |

|

Восстановлены кассовые расходы по выплате пособий (поступили на лицевой счет учреждения) |

4 201 11 000 |

4 303 02 000 |

15 000 |

Возврат авансовых платежей (переплаты) по договорам поставки, выполнения работ, оказания услуг

Взаимоотношения контрагентов в рамках гражданско-правовых договоров регулируются ГК РФ. Так, согласно п. 3 ст. 487 ГК РФ в случае, когда продавец, получивший сумму предварительной оплаты, не исполняет обязанность по передаче товара в установленный срок, покупатель вправе потребовать передачи оплаченного товара или возврата суммы предварительной оплаты за товар, не переданный продавцом.

В случае когда поставщики, подрядчики, исполнители возвращают учреждению полученную от них оплату ввиду отсутствия возможности исполнить договор, необходимо отразить операции по восстановлению кассового расхода учреждения.

Денежные средства возвращаются на лицевой (расчетный) счет или в кассу учреждения на основании актов сверок, претензионных писем, судебных решений или иных документов.

Пример 3. Автономным учреждением здравоохранения заключен договор с оптово-розничной торговой сетью на поставку свежемороженой рыбы для столовой. Поставка товара производится по предварительной оплате. Автономным учреждением перечислено 9000 руб. в счет будущей поставки. Из-за введения торгово-экономических санкций в отношении стран, поставлявших в Россию рыбную продукцию, торговая сеть не получила очередную партию товара и, как следствие, не смогла исполнить договор поставки с автономным учреждением. На основании акта сверки данная торговая компания вернула на лицевой счет автономного учреждения полученный аванс в размере 9000 руб. Эти операции проводились в рамках приносящей доход деятельности.

В соответствии с Указаниями N 65н приобретение продуктов питания учреждениями осуществляется по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

Операции по уплате и возврату авансовых платежей в бухгалтерском учете учреждения будут отражены следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Произведен авансовый платеж по договору |

2 206 34 000 |

2 201 11 000 |

|

|

Произведен возврат авансового платежа на лицевой счет учреждения |

2 201 11 000 |

2 206 34 000 |

Аналогичной является ситуация, когда подрядчик возвращает денежные средства за невыполненные работы. В этом случае другими будут только статьи КОСГУ, за счет средств, отраженных на них, оплачиваются различные работы и услуги. Кроме того, ему в соответствии со ст. ст. 329 и 330 ГК РФ могут быть предъявлены требования по уплате штрафов, пеней, неустойки, чего мы не будем касаться, так как здесь уже речь пойдет о доходах учреждения, а не о восстановлении расходов.

Восстановление расходов, совершенных сотрудником учреждения в личных целях

Иногда бывает и так, что вскрываются факты использования сотрудниками ресурсов учреждения в личных целях, например:

— использование услуг связи, предоставленных учреждению, для личных телефонных переговоров;

— использование электроэнергии, отпускаемой учреждению, для зарядки аккумулятора личного автомобиля сотрудника;

— использование горячей воды, отпускаемой коммунальной службой, для помывки автомобиля, принадлежащего сотруднику учреждения, и др.

Данные факты должны быть соответствующим образом задокументированы для того, чтобы имелась возможность взыскать с работника денежный эквивалент использованных ресурсов учреждения. Легче всего это сделать с телефонными переговорами, так как имеется возможность получения детализации звонков абонента как мобильной, так и обычной связи.

Согласно Указаниям N 65н расходы на телефонную связь осуществляются по подстатье 221 «Услуги связи» КОСГУ, расходы на электроэнергию и горячую воду — по подстатье 223 «Коммунальные услуги» КОСГУ.

Учет расчетов по услугам связи ведется на счете 0 302 21 000 «Расчеты по услугам связи», а по коммунальным услугам — на счете 0 302 23 000 «Расчеты по коммунальным услугам».

Пример 4. Автономным образовательным учреждением получен счет на оплату услуг корпоративной сотовой связи на сумму 15 000 руб. На основании детализации телефонных переговоров установлено, что одним из сотрудников совершались телефонные переговоры в личных целях на сумму 500 руб. Он добровольно внес эти деньги в кассу учреждения. С лицевого счета произведена оплата поставщику услуг сотовой связи по выставленному им счету. Все расчеты произведены в рамках приносящей доход деятельности. Услуги связи включаются в состав общехозяйственных расходов.

Для того чтобы разделить задолженность по оплате услуг связи за счет учреждения и за счет сотрудника по согласованию с учредителем, предлагаем применить в учете счет 0 401 20 000 «Расходы текущего финансового года».

Эти операции отразятся в бухгалтерском учете учреждения следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Отражена задолженность по оплате услуг связи поставщику за счет учреждения |

2 109 80 221 |

2 302 21 000 |

14 500 |

|

Отражена задолженность по оплате услуг связи за счет сотрудника |

2 401 20 221 |

2 302 21 000 |

|

|

Внесены в кассу учреждения сотрудником денежные средства на оплату услуг связи <*> |

2 201 34 000 |

2 401 20 221 |

|

|

Внесены и зачислены денежные средства на лицевой счет учреждения |

2 210 03 000 2 201 11 000 |

2 201 34 000 2 210 03 000 |

|

|

Перечислены денежные средства за услуги связи с лицевого счета учреждения |

2 302 21 000 |

2 201 11 000 |

15 000 |

<*> Такая бухгалтерская запись не предусмотрена Инструкцией N 183н, поэтому ее следует согласовать с финансовым органом или органом, исполняющим функции и полномочия учредителя.

Возврат излишне уплаченных налогов

Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа производится в соответствии со ст. 78 НК РФ.

Сумму излишне уплаченного налога нужно зачесть в счет предстоящих платежей налогоплательщика по тому налогу, по которому образовалась переплата, или иным налогам, а также в счет погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо вернуть налогоплательщику (п. 1 ст. 78 НК РФ).

Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика без начисления процентов на данную сумму (п. 2 ст. 78 НК РФ).

Если налоговому органу становится известно о переплате, он в течение 10 дней со дня обнаружения такого факта должен сообщить об этом налогоплательщику.

Согласно п. 6 ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме) налогоплательщика в течение одного месяца со дня получения налоговым органом данного заявления. Но если у налогоплательщика есть задолженность, то возврат производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах (п. 7 ст. 78 НК РФ).

Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась (п. 8 ст. 78 НК РФ).

Суммы налогов, взносов, начисленных учреждением в соответствии с законодательством РФ и подлежащих уплате в бюджет, отражаются на основании справок (ф. 0504833) с приложением расчетов, деклараций, иных документов, подтверждающих суммы принятых обязательств, на счете 0 303 00 000 «Расчеты по платежам в бюджеты» (п. 159 Инструкции N 183н).

Согласно п. 259 Инструкции N 157н суммы переплат, произведенных в бюджеты бюджетной системы РФ, учитываются на счете обособленно.

Пример 5. Муниципальное автономное учреждение в течение года производило уплату авансовых платежей по земельному налогу за счет средств на муниципальное задание. В ноябре текущего года земское собрание района приняло решение об освобождении от уплаты данного налога организаций, финансируемых за счет средств местного бюджета на текущий финансовый год. В связи с этим у учреждения образовалась переплата по земельному налогу на сумму 100 000 руб. Учреждение обратилось в ФНС по месту учета с заявлением о возврате суммы переплаты по данному налогу. По решению налогового органа сумма переплаты возвращена учреждению.

В соответствии с Указаниями N 65н расходы учреждения на уплату земельного налога относятся на статью 290 «Прочие расходы».

В бухгалтерском учете автономного учреждения начисление, оплата и восстановление кассовых расходов по земельному налогу будут отражаться согласно Инструкции N 183н следующим образом:

>Восстановление кассового расхода в казенном учреждении проводка

Учет в казенных учреждениях

Одним из основных нормативно-правовых актов, утверждающих вышеуказанные правила, является Приказ Федерального казначейства от 10 октября 2008 г. N 8н «О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов» (с изменения от 30 июля, 25 декабря 2009 г., 29 октября 2010 г., 27 декабря 2011 г).

Одним из основных нормативно-правовых актов, утверждающих вышеуказанные правила, является Приказ Федерального казначейства от 10 октября 2008 г. N 8н «О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов» (с изменения от 30 июля, 25 декабря 2009 г., 29 октября 2010 г., 27 декабря 2011 г).

Восстановление кассового расхода в казенном учреждении проводка

Возврат отпускных, которые были начислены в текущем году и поступили на лицевой счет учреждения в этом же финансовом году, отражаются как восстановление кассовых расходов. Обоснование Как отразить в бухучете удержание с сотрудника излишне выплаченной зарплаты Если зарплату сотруднику начислили и выплатили в большем размере по ошибке, оформите одновременно две проводки: 1. скорректируйте излишне начисленные суммы способом «красное сторно»; 2.

Восстановление кассового расхода по КФО 7 с КФО 2 в октябре 2019 года отразите проводками: Дебет 2.304.06.830 Кредит 2.201.11.610 одновременно увеличение забалансового счета 18 (по соответствующему коду аналитики) — отражено уменьшение задолженности в сумме средств, привлеченных на осуществление расходов за счет средств ОМС в рамках платной деятельности Дебет 7.201.11.510 одновременно уменьшение забалансового счета 18 (по соответствующему коду аналитики) Кредит 7.304.06.730 — отражено восстановление суммы ОМС, использованной не по целевому назначению.

Восстановление кассовых расходов в бюджетном учреждении проводки 2017

В дальнейшем данными денежными средствами учреждение может распорядиться по своему усмотрению в том числе направить их на исполнение обязательств, связанных с выполнением муниципального задания.Документом, определяющим направления использования бюджетным учреждением средств субсидии на выполнение муниципального задания, является план финансово-хозяйственной деятельности учреждения (далее — План ФХД). Общие требования к составлению Плана ФХД установлены приказом Минфина России от 28.07.2010 N 81н (далее — Требования N 81н).

При этом муниципальное бюджетное учреждение составляет в соответствии с Требованиями N 81н План ФХД в порядке, определенном органом, осуществляющим функции и полномочия учредителя в отношении учреждения (далее — Учредитель). Учредитель вправе установить особенности составления и утверждения Плана ФХД для отдельных учреждений (п.

Отражены плановые назначения по доходам (поступлениям), полученным от оказания платных услуг 2 507 10 130 2 504 10 130 100 000 Отражены плановые назначения по расходам (выбытиям): на оплату транспортных услуг 2 504 10 222 2 506 10 222 50 000 на уплату прочих расходов 2 504 10 290 2 506 10 290 50 000 Поступили доходы от оказания платных услуг 2 201 11 000 (Забалансовый счет 17 по КОСГУ 130) 2 205 30 000 90 000 Произведены расходы на транспортные услуги 2 302 22 000 2 201 11 000 50 000 Поступил возврат перечисленного в 2015 году аванса за транспортные услуги 2 201 11 000 (Забалансовый счет 18 по КОСГУ 222) 2 206 22 000 10 000 Поступил возврат излишне уплаченного в 2014 году налога на имущество 2 201 11 000 (Забалансовый счет 18 по КОСГУ 290) 2 303 05 000 13 000 Перечислен налог на имущество в 2015 году 2 303 05 000 2 201 11 000 (Забалансовый счет 18 по КОСГУ 290) 40 000 В отчете (ф.

В этом случае другими будут только статьи КОСГУ, за счет средств, отраженных на них, оплачиваются различные работы и услуги.

Восстановление расходов, совершенных сотрудником учреждения в личных целях Иногда бывает и так, что вскрываются факты использования сотрудниками ресурсов учреждения в личных целях, например: — использование услуг связи, предоставленных учреждению, для личных телефонных переговоров; — использование электроэнергии, отпускаемой учреждению, для зарядки аккумулятора личного автомобиля сотрудника; — использование горячей воды, отпускаемой коммунальной службой, для помывки автомобиля, принадлежащего сотруднику учреждения, и др.

Данные по восстановлениям расходов прошлых лет, произведенных в отчетном периоде, отражаются в разделе 2 по строке 300 со знаком минус, а также в разделе 4 «Сведения о возвратах расходов и выплат обеспечений прошлых лет» со знаком минус.

э. н. Как отразить в бухучете и при налогообложении расчеты с поставщиками (исполнителями, подрядчиками) Возврат денег Ситуация: как в бухучете отразить возврат денег, излишне перечисленных контрагенту в текущем году, или возврат из банка.

Восстановление кассового расхода в бюджетном учреждении проводки

Полученную сумму отразите по тому же коду КОСГУ, по которому проходила выплата. Такой вывод следует из Порядка, утвержденного , Порядка, утвержденного . Порядок отражения в бухучете возврата денег от контрагента или банка зависит от типа учреждения.

Указанные операции отражаются в отчетности об исполнении бюджетов отчетного финансового года*. 3. Бюджетные ассигнования, лимиты бюджетных обязательств и предельные объемы финансирования текущего финансового года прекращают свое действие 31 декабря. До последнего рабочего дня текущего финансового года включительно орган, осуществляющий кассовое обслуживание исполнения бюджета, обязан оплатить санкционированные к оплате в установленном* порядке бюджетные обязательства в пределах остатка средств на едином счете бюджета.

Какими проводками отразить восстановление кассового расхода, восстановление кассового расхода

В 2016 году по КФО 7 излишне перечислен налог на имущество вместо КФО 2. Восстановление кассового расхода за 2016 год сделан в октябре 2017 года путем перечисления денежных средств с лицевого счета по КФО 2 на лицевой счет по КФО 7.Какими бух.проводками отразить в учете восстановление кассового расхода прошлого года?Отражается ли восстановление кассового расхода прошлого года в разделе 2 по КФО 7?Нужно ли счет 304.06 отражать в ф. 0503737 по стр.831 (КФО7) /832 (КФО2)?По КФО 2 нужно ли заполнять стр. 591 и соответственно 4 раздел формы?

Чтобы вернуть нецелевку в бюджет, деньги на возврат нужно перечислить с лицевого счета учреждения на счет ОМС. Эту операцию, а также проводки по перечислению согласуйте с учредителем (финансовым органом; Казначейством России).

В соответствии со статьей 183 и 184 ТК РФ работодатель обязан предоставить работнику гарантии при временной нетрудоспособности, а также при несчастном случае на производстве и профессиональном заболевании. Такие гарантии отражаются в качестве выплаты соответствующего пособия.

Пример 2. Бюджетное учреждение (физкультурно-оздоровительный комплекс) с 01.09.2013 сменило поставщика коммунальных услуг (тепловой энергии). При сверке взаимных расчетов с предыдущим поставщиком установлена переплата на сумму 7000 руб. Акт сверки подписан сторонами, и должник возместил произведенные расходы на лицевой счет учреждения. Переплата выявлена по средствам, предоставленным для выполнения государственного задания.

Тема: Проводки по восстановлению кассовых расходов

Да уж. Сколько ж в тебе невежества

И еще строишь из себя обиженного, когда называют программистом.

человека с профильным образованием заставил хотя бы задуматься. Хотя бы уже в силу ее опыта и образования. Человека же, который не сразу сообразил, почему так. заставил бы открыть и почитать Гражданский кодекс (на худой конец хотя бы третий раздел. ) Ан нет. в качестве «аргумента» (естественно, в кавычках) в сугубо экономическом вопросе. словарик.

Кроме того, ему в соответствии со ст. ст. 329 и 330 ГК РФ могут быть предъявлены требования по уплате штрафов, пеней, неустойки, чего мы не будем касаться, так как здесь уже речь пойдет о доходах учреждения, а не о восстановлении расходов. В субъектах РФ, не участвующих в пилотном проекте ФСС по назначению и выплате пособий по временной нетрудоспособности и в связи с материнством, где учреждения сами производят начисления и выплату названных пособий и уплачивают их за счет уменьшения страховых взносов, начисленных в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в некоторых случаях требуется возмещение фондом произведенных учреждением расходов.

Государственные (муниципальные) учреждения для обеспечения своей деятельности заключают договоры на поставку товаров, выполнение работ, оказание услуг с различными предприятиями, организациями, а иногда и частными лицами. На практике встречаются ситуации, когда контрагент не может исполнить условия договора и должен вернуть авансовый платеж или по какой-то причине у учреждения может возникнуть переплата в рамках расчетов с поставщиками и подрядчиками. В этих случаях учреждение вправе рассчитывать на возврат (восстановление) произведенных кассовых выплат.

Для корректировки данных в бухгалтерском учете, в соответствии с п.18 Приложения №2 к Приказу Министерства финансов Российской Федерации от 01 декабря 2010г. № 157н, ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская отчетность в установленном порядке уже представлена, в зависимости от ее характера, отражается датой обнаружения ошибки дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной по способу «Красное сторно», и дополнительной бухгалтерской записью.

После того, как ошибка была обнаружена, необходимо произвести корректировку, как в бухгалтерском учете, так и сообщить в финансовые органы информацию о необходимости произведения уточнения кода. Операции по восстановлению кассовых расходов бюджета субъекта Российской Федерации на лицевых счетах, открытых получателям средств бюджетов субъектов Российской Федерации в финансовых органах субъектов Российской Федерации, осуществляются в порядке, установленном соответствующим финансовым органом.

Систематизация бухгалтерии

Поступление средств на восстановление расходов в текущем году отражается в бухгалтерском учете в соответствии с Инструкцией N 157н . При этом казенные учреждения руководствуются еще Инструкцией N 162н , бюджетные — Инструкцией N 174н , а автономные — Инструкцией N 183н , которыми предусмотрены необходимые операции.

На основании статей 219 и 219.2 Бюджетного кодекса Российской Федерации разработан и утвержден Приказ Министерства финансов Российской Федерации от 01.09.2008 N 87н «Порядок санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета» (в ред. Приказов Минфина РФ от 12.03.2009 N 25н, от 10.12.2009 N 128н, от 31.03.2010 N 27н, от 17.08.2010 N 92н, от 16.12.2011 N 176н).

Восстановление расходов в бюджетном учреждении проводки

Минфина России и Федерального казначейства от 02.02.2017 NN 02-07-07/5669, 07-04-05/02-120).Таким образом, при погашении такой задолженности до окончания текущего года обязанность по возврату средств в бюджет у казенного учреждения не возникает, а возвращенные учреждению суммы переплат могут быть израсходованы в общеустановленном порядке при исполнении бюджетной сметы.Порядок осуществления операций по обеспечению организаций госсектора денежными средствами с использованием банковских карт установлен Правилами, утвержденными приказом Федерального казначейства от 30.06.2014 N 10н (далее — Правила), в целях реализации полномочий, предусмотренных ст. 241.1 БК РФ.В соответствии с п.

На основании акта сверки данная торговая компания вернула на лицевой счет автономного учреждения полученный аванс в размере 9000 руб. Эти операции проводились в рамках приносящей доход деятельности.

В соответствии с Указаниями N 65н приобретение продуктов питания учреждениями осуществляется по статье 340 «Увеличение стоимости материальных запасов» КОСГУ. Операции по уплате и возврату авансовых платежей в бухгалтерском учете учреждения будут отражены следующим образом: Содержание операции Дебет Кредит Сумма, руб.

Произведен авансовый платеж по договору 2 206 34 000 2 201 11 000 9000 Произведен возврат авансового платежа на лицевой счет учреждения 2 201 11 000 2 206 34 000 9000 Аналогичной является ситуация, когда подрядчик возвращает денежные средства за невыполненные работы.

В соответствии с Инструкцией N 183н учет расчетов с сотрудниками по заработной плате и отпускным выплатам в автономном учреждении осуществляется на счете 0 302 11 000 «Расчеты по заработной плате». ——————————— Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв.

Такой вывод следует из пунктов , Инструкции к Единому плану счетов № 157н. Порядок учета основных средств, созданных за счет разных источников финансирования, законодательством (в частности, , инструкциями , ) не установлен. Официальных разъяснений контролирующих ведомств по этому поводу нет.

Справочник Бухгалтера

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно» оформляются первичным учетным документом, составленным субъектом учета — Справкой, содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен.

Разобраться в нюансах учета выручки от оказания платных медицинских услуг по новому Плану счетов поможет наша статья. Чтобы вам проще было понять новые проводки, мы их даем вместе с привычными проводками по ныне действующему Плану счетов.

Пример 2. Бюджетное учреждение (физкультурно-оздоровительный комплекс) с 01.09.2013 сменило поставщика коммунальных услуг (тепловой энергии). При сверке взаимных расчетов с предыдущим поставщиком установлена переплата на сумму 7000 руб. Акт сверки подписан сторонами, и должник возместил произведенные расходы на лицевой счет учреждения. Переплата выявлена по средствам, предоставленным для выполнения государственного задания.

В соответствии с Приказом N 171н расходы автономного учреждения на оплату работ по текущему ремонту здания относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ. Перечисление аванса подрядчику осуществляется на основании договора и полученного счета на предоплату. Операции по оплате и возврату кассовой выплаты в бухгалтерском учете автономного учреждения будут отражаться в соответствии с п. п. 72, 100 Инструкции N 183н следующим образом:

и 2 – «Приносящая доход деятельность Принять основное средство к учету по разным видам деятельности нельзя. Это связано с тем, что объектом основных средств является объект со всеми приспособлениями и принадлежностями.

Но они хранятся в кассе, и кассир несет полную материальную ответственность за них. В целях контроля по обеспечению сохранности денежных документов в кассе учреждения комиссией, назначенной приказом руководителя, не реже одного раза в месяц должна проводиться внезапная инвентаризация. Ее результаты оформляются в

>Какими проводками отразить восстановление кассового расхода, восстановление кассового расхода

Ответ

Восстановление кассового расхода по КФО 7 с КФО 2 в октябре 2017 года отразите проводками:

Дебет 2.304.06.830 Кредит 2.201.11.610 одновременно увеличение забалансового счета 18 (по соответствующему коду аналитики) — отражено уменьшение задолженности в сумме средств, привлеченных на осуществление расходов за счет средств ОМС в рамках платной деятельности

Дебет 7.201.11.510 одновременно уменьшение забалансового счета 18 (по соответствующему коду аналитики) Кредит 7.304.06.730 — отражено восстановление суммы ОМС, использованной не по целевому назначению.

Так как восстановление средств ОМС за счет средств от приносящей доход деятельности учреждением произведено в 2017 году, то указанное восстановление отразите в ф. 0503737 по КФО 7 и по КФО 2. По КФО 7 в строке 831, по КФО 2 в строке 832. По КФО 7 возвраты расходов прошлых лет в раздел 2 не включайте. Их отразите обособленно в строке 591 раздела 3 и справочно в разделе 4 (п. 43, 44 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н).

Строка 591 заполняется по счету 201.11 по забалансовому счету 17, поэтому в Вашем случае строка 591 по КФО 2 не заполняется. Более подробно в рекомендации: Порядок заполнения бюджетным и автономным учреждением Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

Обоснование

Как отразить в бухучете и при налогообложении предоставление лечебно-профилактической помощи (медицинских услуг) по ОМС

В учете бюджетных учреждений:

В федеральных учреждениях средства ОМС учитываются на лицевых счетах, предназначенных для учета операций со средствами ОМС (код лицевого счета – 22), открытых в территориальных органах Казначейства России (п. 8.2 Порядка, утвержденного приказом Казначейства России от 17 октября 2016 № 21н). На региональном и местном уровне порядок открытия и ведения лицевых счетов для учета операций со средствами ОМС устанавливает финансовый орган субъекта РФ (муниципального образования) (ч. 3 ст. 30 Закона от 8 мая 2010 № 83-ФЗ).

Доходы от оказания медпомощи в рамках ОМС зачисляются на счет по коду вида доходов (КОСГУ) 130 «Доходы от оказания платных услуг (работ)». В бухучете отражайте их на счете 7.205.31.000 «Расчеты с плательщиками доходов от оказания платных работ, услуг» (п. 93 Инструкции № 174н).

Доход начисляйте на дату подписания акта сверки расчетов по договору на оказание и оплату медицинской помощи по ОМС.

Начисление, поступление дохода по средствам в рамках ОМС, а также возврат средств в случае выявления нецелевого использования отразите следующим образом.

| № | Дебет счета | Кредит счета | |

| Поступление и начисление средств ОМС: | |||

| 1. | Поступили средства ОМС на лицевой счет | 7.201.11.510 одновременно увеличение забалансового счета 17 (код аналитики 130) |

7.205.31.660 |

| 2. | Начислен доход по средствам, предоставленным в рамках ОМС (на основании утвержденного акта сверки) | 7.205.31.560 | 7.401.10.130 |

| Возврат средств ОМС (в случае выявления нецелевки): | |||

| 1. | Начислена задолженность по возврату в доход бюджета остатков средств ОМС (в сумме выявленного нецелевого использования) | 7.401.10.130 | 7.303.05.730 |

| 2. | Отражено уменьшение задолженности в сумме средств, привлеченных на осуществление расходов за счет средств ОМС в рамках: | ||

| 2.1. | – платной деятельности | 2.304.06.830 | 2.201.11.610 одновременно увеличение забалансового счета 18 (по соответствующему коду аналитики) |

| 2.2. | – деятельности на госзадании | 4.304.06.830 | 4.201.11.610 одновременно увеличение забалансового счета 18 (по соответствующему коду аналитики) |

| 3. | Отражено восстановление суммы ОМС, использованной не по целевому назначению | 7.201.11.510 одновременно уменьшение забалансового счета 18 (по соответствующему коду аналитики) |

7.304.06.730 |

| 4. | Отражено перечисление средств, использованных не по целевому назначению, в доход бюджета | 7.303.05.830 | 7.201.11.610 одновременно уменьшение забалансового счета 17 (код аналитики 130) |

Чтобы вернуть нецелевку в бюджет, деньги на возврат нужно перечислить с лицевого счета учреждения на счет ОМС. Эту операцию, а также проводки по перечислению согласуйте с учредителем (финансовым органом; Казначейством России).

Такой порядок установлен пунктами 4, 72, 73, 146, 147 Инструкции № 174н. А в части начисления операции по возврату нецелевки в бюджет порядок приведен в письме Минфина России от 1 апреля 2016 № 02-06-07/19436 – в отношении целевой субсидии. Но этот порядок можно распространить и на средства ОМС.

Как бюджетному и автономному учреждению составить Отчет об исполнении учреждением плана финансово-хозяйственной деятельности (ф. 0503737)

В Отчете (ф. 0503737) отражайте показатели кассового исполнения плана ФХД. Делайте это нарастающим итогом с начала года.

Отчет формируйте отдельно по видам деятельности:

собственные доходы учреждения – КФО 2;

субсидия на государственное или муниципальное задание – КФО 4;

субсидии на иные цели – КФО 5;

субсидии на капвложения – КФО 6;

средства по обязательному медицинскому страхованию (ОМС) – КФО 7.

По средствам во временном распоряжении (КФО 3) отчет не формируйте.

На 1 января в Отчете (ф. 0503737) не учитывайте операции, которыми закрывали счета на 31 декабря.

Такие правила утверждены пунктами 34, 35 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н.

Отчет (ф. 0503737) состоит из четырех разделов:

доходы учреждения;

расходы учреждения;

источники финансирования дефицита средств учреждения;

сведения о возвратах остатков субсидий и расходов прошлых лет.

Показатели в разделах заполняйте по данным бухучета в разрезе аналитических кодов структуры бюджетной классификации.

В разделах Отчета отразите:

| Раздел | Код аналитики | Как формировать |

| 1. Доходы учреждения | коды аналитической группы подвида доходов бюджетов <1> | Отразите данные о поступлении доходов и их возврате в текущем году. Исключение – возвраты остатков субсидий или грантов прошлых лет |

| 2. Расходы учреждения | коды видов расходов (КВР) <1> | Отразите данные по расходам с учетом восстановленных в текущем году. Исключение – возвраты расходов прошлых лет |

| 3. Источники финансирования дефицита средств учреждения | коды аналитической группы вида источников финансирования дефицитов бюджетов <1> |

Отразите данные о кассовых поступлениях и выбытиях денежных средств – источников финансирования дефицита средств учреждения. По строке 591 (код аналитики 510) раздела отразите возврат на счет учреждения дебиторки прошлых лет (восстановление кассовых расходов прошлых лет) и ранее перечисленных обеспечений. По строке 592 (код аналитики 610) раздела отразите перечисленные со счета остатки субсидий (грантов) прошлых лет, а также суммы обеспечений (залогов) |

| 4. Сведения о возвратах остатков субсидий и расходов прошлых лет | Справочный раздел. В нем отразите: | |

|

строка 910 сумму возврата остатков субсидий прошлых лет в доход бюджета. Коды в графе 3 детализируйте: 130 – субсидии на госзадание; 180 – целевые субсидии и гранты |

||

|

строка 950 данные о возвратах дебиторской задолженности или восстановлении кассовых расходов прошлых лет на счета учреждения. Коды в графе 3 детализируйте: 000 – денежные обеспечения; КВР – дебиторка прошлых лет Такие разъяснения для квартальной отчетности-2017 – в пункте 2.2 письма Минфина и Федерального казначейства от 07.04.2017 № 02-07-07/21798, № 07-04-05/02-308 |

||

| <1> Отчет формируйте по кодам бюджетной классификации, которые применяете. Если по каким-то кодам показателей нет, строки по ним не заполняйте. | ||

Особенности для раздела 3

Все операции по движению денежных средств отразите в строке 700. Сделайте это так: по строке 710 укажите операции поступления денег, по строке 720 – операции по выбытию.

Дополнительно раскройте направление движения средств по строкам:

520, 620 – поступление денег и результат переоценки валюты;

730 – внутренние обороты: перечисление денег со счета в кассу и обратно, между счетами учреждения;

820 – движение денег между учреждением и обособленными подразделениями или филиалами, у которых есть статус юрлиц;

830 – движение денег в остатке средств на счете или в кассе при внутренних заимствованиях и некассовые операции.

Такой порядок установлен пунктами 36, 42–44.1 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н.

Подробнее, как формировать показатели Отчета (ф. 0503737),

Внимание: когда сформировали Отчет (ф. 0503737), проверьте равенство в графах 4, 5, 6, 7, 8, 9: строка 450 = строка 500 с противоположным знаком (п. 41 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н).

Вопрос аудитору

В январе 2017 года в казенное учреждение поступили средства в возмещение расходов по больничным листам за 2016 г. Деньги зачислены на уменьшение статьи расходов, по которой были выплачены пособия. Нужно ли эти деньги перечислить в доход бюджета? Какими проводками отразить операцию в учете?

Если возмещение расходов за прошлый год поступило от ФСС РФ на лицевой счет получателя бюджетных средств, изначально оно отражается как восстановление кассового расхода:

Дебет КРБ 1 304 05 213 Кредит КРБ 1 303 02 730 – поступило от ФСС РФ возмещение расходов по больничным листам (п. 104 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н).

Любые поступления по операциям прошлых лет не могут быть использованы казенным учреждением при исполнении бюджетной сметы текущего финансового года и подлежат перечислению в доход бюджета. Администраторы таких поступлений, руководствуясь указаниями, утв. приказом Минфина России от 01.07.2013 № 65н, учитывают их по коду 130 «Доходы от оказания платных услуг (работ)» КОСГУ в качестве компенсации затрат государства. Следовательно, суммы возмещения от ФСС РФ по операциям прошлых лет казенное учреждение должно перечислить в доход бюджета.

Если казенное учреждение наделено полномочиями администратора кассовых поступлений, отражение операций по перечислению денежных средств в бюджет будет зависеть от предоставления органом казначейства выписок из лицевого счета. Если выписки поступают в один день, в учете оформляется запись:

Дебет КДБ 1 210 02 130 Кредит КРБ 1 304 05 213 – перечислены суммы возмещения от ФСС РФ в доход бюджета и зачислены на счет администратора (п. 111 Инструкции № 162н).

Если выписки поступают в разные дни, операция отражается записями (п. 3 письма Минфина России от 01.07.2016 № 02-06-10/38930):

Дебет КДБ 1 303 05 830 Кредит КРБ 1 304 05.213 – перечислены суммы возмещения от ФСС РФ в доход бюджета;

Дебет КДБ 1 210 02 130 Кредит КДБ 1 303 05 730 – зачислены деньги в доход бюджета.

Когда казенное учреждение не наделено полномочиями администратора кассовых поступлений, оно отражает перечисление средств в доход бюджета записями:

Дебет КДБ 1 303 05 830 Кредит КРБ 1 304 05 213 – перечислены суммы возмещения от ФСС РФ в доход бюджета (п. 111 Инструкции № 162н);

Дебет КДБ 1 304 04 130 Кредит КДБ 1 303 05 730 – зачислены деньги в доход бюджета согласно данным администратора (п. 91 Инструкции № 162н).

Таким образом, поступившие от ФСС РФ суммы дебиторской задолженности прошлых лет сначала необходимо отразить как восстановление расходов на лицевом счете получателя бюджетных средств, а затем перечислить в бюджет на лицевой счет администратора.