Содержание

- Комментарии и мнения

- Порядок восстановления НДС с авансов (проводки)

- Восстановленный НДС — что это?

- Надо ли восстанавливать налог с авансов полученных?

- Условия вычета налога по выданным авансам

- Порядок восстановления НДС с авансов

- Бухгалтерские проводки по восстановлению НДС с аванса

- Плюсы и минусы вычета НДС по выданным авансам

- Итоги

- Пошаговая инструкция

- Приобретение внеоборотного актива

- Регистрация СФ поставщика

- Восстановление НДС при зачете аванса поставщика

Этот пост про Определение Конституционного суда РФ от 8 ноября 2018 года №2796-О.

НДС с авансов нужно восстанавливать в том налоговом периоде, в котором этот НДС был получен, а не уже в более позднем периоде, когда завершилась поставка и все остальное. Если вы этого не сделаете, вы вляпаетесь и вам доначислят НДС, как это и произошло вот в этом случае.

Организация дошла до Конституционного суда, но проиграла. Конституционный суд указал на то, что законодательством «не предполагается возможность изменения срока восстановления сумм налога на добавленную стоимость, принятого к вычету в отношении авансовых платежей, с переходом на налоговый период, следующий за налоговым периодом, в котором соответствующие гражданско-правовые обязательства были фактически исполнены». Это п. 6 ст. 172 НК. И все, ребята.

В то же время, «существует прямая зависимость реализации налогоплательщиком права на вычет сумм налога на добавленную стоимость от исполнения им обязанности произвести фактические, имеющие реальный характер затраты на оплату вычитаемых сумм налога». Но это банальность. И дальше опять: «Вместе с тем пункт 1.1 статьи 172 Налогового кодекса Российской Федерации позволяет покупателю при получении счета-фактуры от продавца товаров (работ, услуг), имущественных прав после завершения налогового периода, в котором эти товары (работы, услуги), имущественные права приняты на учет, но до установленного статьей 174 данного Кодекса срока представления налоговой декларации за указанный налоговый период (не позднее 25-го числа месяца, следующего за истекшим налоговым периодом) принять к вычету сумму налога в отношении таких товаров (работ, услуг), имущественных прав с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет».

Идея в том, что НДС надо восстанавливать в том налоговом периоде, в котором был получен аванс. Поэтому, если вы не бухгалтер, то вам и не надо разбираться в этих тонкостях. Просто отправьте этот ролик вашему коллеге-бухгалтеру, и, возможно, это убережет его от ошибки, которая потом может привести к многомиллионным доначислениям НДС.

А про прочие способы оптимизации, в том числе НДС, будем говорить на ближайшем семинаре.

Спасибо, коллеги, и удачи в делах.

Комментарии и мнения

В письме Минфина России от 07.05.18 № 03-07-11/30585 чиновники подтверждают, что для вычета НДС, ранее уплаченного с полученного аванса, три года — это не срок.

Предположим, что аванс на оказание услуги был выплачен более трёх лет назад, а услуга оказана только сейчас. НДС по авансовому счёту-фактуре будет отражен в Книге продаж в том налоговом периоде, в котором такой аванс получен, и первичные документы в отношении аванса будут выставлены.

Далее, по факту оказания услуг, НДС будет отражаться в Книге продаж на сумму оказанных в этом периоде услуг, а в Книге покупок, по мнению налогоплательщика, на такую же сумму будет восстанавливаться на основании авансового счета-фактуры, так как НДС по таким услугам уже ранее, в периоде получения аванса, был отражён и уплачен в бюджет полностью.

Налогоплательщик также предполагает, что НК РФ ограничивает тремя годами только возврат или зачёт излишне уплаченного налога на основании п. 7 ст. 78 НК РФ. В данном случае излишней уплаты налога не произошло, поэтому трёхлетний срок для восстановления НДС с аванса применяться не должен.

И он прав! В соответствии с п. 8 ст. 171 НК РФ вычетам подлежат суммы НДС, исчисленные налогоплательщиком с сумм оплаты, полученных в счёт предстоящих поставок товаров, работ, услуг. При этом на основании п. 6 ст. 172 НК РФ вычеты сумм налога, указанных в п. 8 ст. 171 НК РФ, производятся с даты отгрузки соответствующих товаров, выполнения работ, оказания услуг в размере налога, исчисленного со стоимости отгруженных товаров, выполненных работ, оказанных услуг, в оплату которых подлежат зачёту суммы ранее полученной оплаты согласно условиям договора — при наличии таких условий.

Таким образом, вычет НДС, исчисленного с сумм оплаты в счёт предстоящего оказания услуг, производится с даты оказания услуг, в том числе в случае, когда услуги оказываются по истечении трёх лет с даты получения оплаты.

Отметим только, что вычет авансового НДС можно заявить только в том квартале, в котором выполнены условия для вычета. Переносить этот вычет на более поздние кварталы нельзя — см., например, письмо Минфина России от 21.07.15 № 03-07-11/41908.

Письмо Минфина России от 07.05.18 № 03-07-11/30585

Порядок восстановления НДС с авансов (проводки)

Восстановленный НДС — что это?

Надо ли восстанавливать налог с авансов полученных?

Условия вычета налога по выданным авансам

Порядок восстановления НДС с авансов

Бухгалтерские проводки по восстановлению НДС с аванса

Плюсы и минусы вычета НДС по выданным авансам

Итоги

Восстановленный НДС — что это?

Вопрос о восстановлении НДС возникает применительно к налогу, ранее учтенному в вычетах. Делать это нужно в нескольких ситуациях (п. 3 ст. 170 НК РФ), наиболее распространенными из которых являются:

- изменение условий налогообложения;

- изменение ситуации с выданным авансом.

Основное условие восстановления НДС: сначала налог принят к вычету, а потом в силу каких-либо обстоятельств складывается так, что он весь (или его часть) должен быть уплачен в бюджет. В этом случае нужную сумму налога восстанавливают (начисляют к уплате) и отражают в разделе 3 декларации либо в 1 из строк (080) либо в двух строках (090 или 100 и в итоговой 080). Восстановление НДС по выданным авансам фиксируется в двух ее строках: 080 и 090.

О ситуациях восстановления налога, не связанных с выданными авансами, читайте в материале «Нюансы восстановления НДС и какие при этом используются проводки?».

Надо ли восстанавливать налог с авансов полученных?

При получении аванса продавец в большинстве случаев обязан исчислить налог по нему к уплате в бюджет (п. 1 ст. 154 НК РФ), а в дальнейшем при выполнении отгрузки в счет этого аванса взять всю или часть суммы уплаченного с аванса налога в вычеты (п. 8 ст. 171 и п. 6 ст. 172 НК РФ). В иных ситуациях (при возврате аванса покупателю или списании просроченной задолженности по нему) восстановление НДС также не потребуется. В 1-м случае его можно будет принять к вычету на дату возврата (п. 5 ст. 171 НК РФ), а во 2-м — нужно списать в расходы, не учитываемые в расчете налога на прибыль.

Таким образом, по авансам полученным картина всегда получается обратной по отношению к основному условию восстановления: сначала налог начисляется к уплате, а потом берется в вычет или списывается. Вот почему ситуации восстановления НДС по этим платежам не будет никогда.

Условия вычета налога по выданным авансам

Исчисляя налог по полученному авансу, продавец оформляет счет-фактуру на него и направляет 1 его экземпляр покупателю. На основании этого документа покупатель вправе учесть выделенную в нем сумму налога в вычетах (п. 12 ст. 171 НК РФ). Хотя он может этого и не делать, поскольку вычеты не являются обязанностью, а производятся в добровольном порядке (п. 1 ст. 171 НК РФ). Позицию налогоплательщика в отношении вычетов по выданным авансам (будут они применяться или нет) лучше закрепить в каком-либо документе (например, в учетной политике по НДС).

Однако для вычета у покупателя этих 2 обстоятельств (оплаты и счета-фактуры) недостаточно. Дополнительные условия для осуществления такой операции вытекают из других положений НК РФ:

- условие о возможности перечисления аванса должно быть включено в договор поставки (п. 9 ст. 172 НК РФ);

- счет-фактура на аванс должен быть оформлен датой в пределах 5-дневного срока, отведенного для выставления таких документов (п. 3 ст. 168 НК РФ), и иметь все обязательные для него реквизиты (п. 5.1 ст. 169 НК РФ).

Принятие в вычеты у покупателя отразится следующей проводкой (применительно к каждому отдельному документу):

Дт 68/2 Кт 76/ВА,

где:

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Порядок восстановления НДС с авансов

Восстановление НДС по выданному авансу делают в следующих ситуациях (подп. 3 п. 3 ст. 170 НК РФ):

- выполнена поставка, в счет которой был перечислен аванс;

- расторгнут договор поставки или изменены его условия и в связи с этим аванс возвращен покупателю.

См. также «Предоплату по расторгнутому договору перенесли на новый – покупатель восстанавливает авансовый НДС».

Минфин России в перечень этих ситуаций добавляет еще одну — списание просроченной задолженности по авансу, не возвращенному поставщиком по не исполненному им договору (письмо Минфина России от 17.08.2015 № 03-07-11/47347). Необходимость восстановления налога в этом письме объясняется тем, что операция перечисления аванса, по которой налог был взят к вычету, в итоге оказалась не связанной с НДС. То есть нарушены требования пп. 1 и 2 ст. 171 НК РФ о возможности применения вычетов только к облагаемым этим налогом операциям. Однако в перечне поводов для восстановления НДС, содержащемся в п. 3 ст. 170 НК РФ, такого основания нет. Так что при желании с позицией Минфина России можно попробовать поспорить.

По какому из перечисленных оснований ни производилось бы восстановление, его выполняют в том налоговом периоде, когда возникает соответствующее событие (подп. 3 п. 3 ст. 170 НК РФ). При этом в книге продаж отражаются данные того счета-фактуры на аванс, по которому делается восстановление, и относящихся к нему сумм налога и налоговой базы. Вычет по счету-фактуре на поставку осуществляется в обычном порядке, но в этом документе должен найти отражение номер платежного документа на перечисление аванса в счет поставки.

В зависимости от соотношения сумм аванса и стоимости относящейся к нему поставки могут возникать следующие ситуации:

- Суммы аванса и поставки совпадают. Тогда восстановлению подлежит та же сумма, которая была взята в вычеты. Это же будет справедливо для случаев возврата аванса и списания задолженности по нему.

- Сумма аванса меньше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстанавливают всю сумму вычета, сделанного по авансовому платежу.

- Сумма аванса больше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстановление НДС делают на ту сумму налога, которая отражена в документе на поставку (письмо Минфина России от 01.07.2010 № 03-07-11/279).

- Сумма аванса совпадает или не совпадает с суммой поставки, но договор содержит условие об оплате за счет выданного аванса только части поставки. Тогда налог восстанавливают лишь в той части, которая соответствует сумме зачета аванса в счет оплаты поставки (письмо Минфина России от 28.11.2014 № 03-07-11/60891). Во избежание разночтений поставщику рекомендуется указывать в отгрузочных документах, какая именно сумма аванса зачтена в счет этой конкретной поставки.

О документе, совмещающем в себе документ на отгрузку и счет-фактуру, читайте в статье «Универсальные передаточные документы».

Бухгалтерские проводки по восстановлению НДС с аванса

Проводка по восстановлению НДС всегда будет одной и той же применительно к каждому отдельному счету-фактуре:

Дт 76/ВА Кт 68/2,

где:

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Результаты восстановления НДС по конкретным счетам-фактурам, выставленным на аванс, будут разными в зависимости от соотношения суммы аванса и стоимости поставки, связанной с ним:

- для первых двух случаев (суммы аванса и поставки совпадают или сумма аванса меньше, чем стоимость поставки) этой проводкой сумма налога с аванса, числящаяся на субсчете 76/АВ, закроется полностью;

- в 3-м и 4-м случаях (сумма аванса больше стоимости поставки или в договоре есть условие о частичном зачете аванса в оплату поставки) на субсчете 76/АВ после восстановления НДС будет иметь место остаток невосстановленного налога.

Плюсы и минусы вычета НДС по выданным авансам

Положительные стороны применения таких вычетов имеют место при значительных суммах выдаваемых авансов и проявляют себя следующим образом:

- Большая сумма вычета может не только существенно уменьшить итог декларации, составляемой за период его применения, но и сделать ее результатом сумму к возмещению налога из бюджета.

- Вычет по авансу в счет нескольких поставок по нему делается разово с опережением во времени и в большей сумме, чем делались бы вычеты по каждой из поставок в отдельности. При этом восстановление НДС происходит частями и может быть растянуто на несколько налоговых периодов.

Положительный момент есть также в наличии условия об оплате за счет перечисленного аванса только части поставки. В этом случае вычеты по выданному авансу и по документу поставки будут происходить раньше и браться в полном объеме, а восстановление НДС будет делаться только в части от этих сумм и растянется во времени.

Отрицательными окажутся следующие моменты:

- увеличение объема учетных операций и документооборота;

- отсутствие смысла в применении вычетов по авансам, если речь идет о небольших суммах и период перечисления аванса часто совпадает с периодом отгрузки по нему.

О правилах выставления счета-фактуры на аванс читайте .

Итоги

Вопрос о восстановлении НДС с авансов, перечисляемых поставщикам, возникает в том случае, если налогоплательщик берет в вычеты налог по счетам-фактурам, выставленным поставщиком на предоплату. Условие об уплате аванса должно присутствовать в договоре поставки. Учет НДС с авансов выданных ведется на отдельном субсчете счета 76.

Рассмотрим особенности отражения в 1С восстановления НДС при зачете авансов, выданных поставщикам.

Вы узнаете:

- особенности зачета аванса при поступлении товаров (работ, услуг);

- каким документом оформляется восстановление НДС при зачете аванса;

- какие проводки и движения в налоговом регистре НДС — в книге продаж формируются, какие строки декларации по НДС заполняются.

Пошаговая инструкция

Организация осуществила 100% предоплату поставщику ООО «Автопарк» за автомобильFord Mondeo. На выданный аванс был зарегистрирован авансовый счет-фактура на сумму 792 960 руб. (в т.ч. НДС 18%).

02 апреля при получении автомобиля Ford Mondeo выданный ранее аванс был зачтен в сумме 792 960 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

| 02 апреля | 08.04.1 | 60.01 | 672 000 | 672 000 | 672 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная) — Оборудование |

| 19.01 | 60.01 | 120 960 | 120 960 | Принятие к учету НДС | |||

| 60.01 | 60.02 | 792 960 | 792 960 | 792 960 | Зачет аванса | ||

| Регистрация СФ поставщика | |||||||

| 02 апреля | — | — | 792 960 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Восстановление НДС при зачете аванса поставщика | |||||||

| 30 июня | 76.ВА | 68.02 | 120 960 | Восстановление НДС к уплате | Формирование записей книги продаж | ||

| — | — | 120 960 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

Узнать сначала про перечисление аванса поставщику и принятие НДС к вычету с выданного аванса.

Приобретение внеоборотного актива

Поступление внеоборотного актива и одновременный зачет аванса, выданного поставщику, отражается документом Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Обратите внимание при заполнении гиперссылки Расчеты указывается:

- Способ зачета аванса – Автоматически, который запускает автоматический зачет аванса в разрезе Контрагента и Договора при проведении документа.

Узнать подробнее о настройке способа зачета аванса

См. также ключевые моменты оформления приобретения внеоборотного актива и принятие НДС к вычету по нему

Проводки по документу

При проведении документа аванс, ранее выданный поставщику, зачитывается в размере не зачтенной суммы предоплаты по договору, но не более общей суммы по документу:

- Дт 60.01 Кт 60.02 – зачет аванса.

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

Узнать подробнее про принятие НДС к вычету при приобретении ОС.

Восстановление НДС при зачете аванса поставщика

Нормативное регулирование

- зачета аванса, т.е. в периоде принятия к учету товаров (работ, услуг) от поставщика;

- возврата аванса в связи с изменением условий или расторжением договора.

Восстановлению подлежат суммы налога в размере, соответствующем зачтенной (возвращенной) сумме предоплаты по договору (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

На сумму восстановленного НДС:

- в книге продаж делается регистрационная запись авансового СФ, НДС по которому ранее был принят к вычету, с кодом вида операции 21 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 76.ВА «НДС по авансам и предоплатам выданным» Кт 68.02.

Учет в 1С

Восстановление НДС при зачете аванса поставщика оформляется документом Формирование записей книги продаж в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Восстановление по авансам необходимо воспользоваться кнопкой Заполнить.

Документ формирует проводки:

- Дт 76.ВА Кт 68.02 – восстановление НДС с аванса, ранее принятого к вычету;

Документ формирует движения по регистру НДС Продажи:

- запись авансового СФ с кодом вида операции 21 «Авансы выданные» на сумму восстановленного НДС.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Проверим расчет суммы НДС, восстановленной при зачете аванса по следующему алгоритму:

- определим сумму зачтенного аванса, по которому НДС ранее был принят к вычету – Дт 60.01 Кт 60.02 792 960 руб.

- произведем арифметическую проверку восстановления НДС с зачтенного аванса по формуле:

НДС к восстановлению = 792 960 * 18/118 = 120 960 руб.

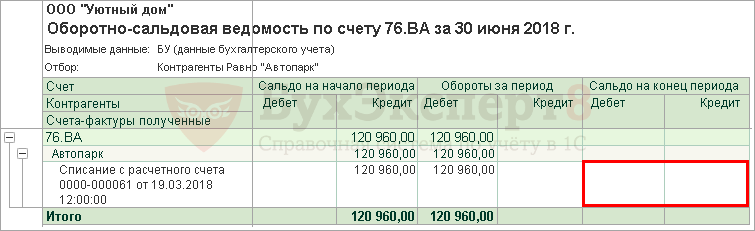

Для проверки суммы восстановленного НДС можно сформировать отчет Оборотно-сальдовая ведомость по счету 76.ВА в разрезе контрагента.

Сумма восстановленного НДС по Дт 76.ВА в 1С совпадает с проверенной суммой. Сальдо по счету 76.ВА по счету-фактуре, по которому ранее НДС был принят к вычету, отсутствует. Это означает, что НДС восстановлен верно на всю сумму авансового счета-фактуры.

Отчетность

В декларации по НДС сумма НДС, подлежащая восстановлению отражается:

В Разделе 3 стр. 080 «Суммы налога, подлежащие восстановлению, всего», стр. 090 «Суммы налога, подлежащие восстановлению…»: PDF

- сумма НДС, подлежащая восстановлению.

В Разделе 9 «Сведения из книги продаж»:

- авансовый счет-фактура полученный, код вида операции «21».

См.также:

- Документ Формирование записей книги продаж

- Принятие НДС к вычету по авансам, выданным поставщикам

- Приобретение авто

- стр.090 Зачет авансов, перечисленных поставщикам

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно