Содержание

- Внешний контроль качества аудита: этапы и перспективы развития Текст научной статьи по специальности «Экономика и бизнес»

- 2.6. Внутренний и внешний контроль качества работы аудиторов и аудиторских организаций

- Наказание как самоцель? О практике использования государственной функции по внешнему контролю качества работы аудиторских организаций

- Нормативное регулирование процедуры проверки

- Не существует срока подготовки ответа на запросы проверяющих

- Сотрудники Федерального казначейства проводят процедуры, заимствованные у следственных органов

- Качество проверки

- Понятие «общественно значимый хозяйствующий субъект»

- «Покушение» на профессиональное суждение аудитора

- Механизм очного обжалования результатов проверки

- Введение МСА

- Что мы делаем дальше

- Как проверяется качество работы аудиторских организаций

- Основы работы саморегулируемой организации аудиторов

- Основные принципы саморегулирования

- Особенности организации внутреннего контроля качества аудита

Внешний контроль качества аудита: этапы и перспективы развития Текст научной статьи по специальности «Экономика и бизнес»

УДК 657.6

внешний контроль качества аудита: этапы и перспективы развития

Б.А. Аманжолова

Новосибирский государственный технический университет E-mail: amanzholova@corp.nstu.ru

п.А. Иеверов

Финансовый университет при Правительстве РФ Барнаульский филиал E-mail: neverov_78@mail.ru

В статье осуществлен анализ развития внешнего контроля качества аудиторской деятельности в России. Авторами анализируется правовое поле функционирования аудиторских организаций (индивидуальных аудиторов): от Временных правил до действующей редакции закона «Об аудиторской деятельности». Для определения перспектив внешнего контроля качества аудита осуществлен анализ показателей, характеризующих современное состояние системы внешнего контроля и структуры аудиторских заключений, демонстрирующей результаты деятельности аудиторских организаций и индивидуальных аудиторов.

Ключевые слова: аудит, внешний контроль, качество аудита, саморегулируемые организации аудиторов, аудиторское заключение.

EXTERNAL AUDIT QUALITY CONTROL: STAGES AND DEVELOPMENT PROSPECTS

B.A. Amanzholova

Novosibirsk State Technical University E-mail: amanzholova@corp.nstu.ru

P.A. Neverov

Financial University under the Government of the Russian Federation

Barnaul Branch E-mail: neverov_78@mail.ru

Key words: audit, external control, quality of audit, self-regulatory organizations of auditors, audit report.

Контроль качества аудиторской деятельности для российского аудита явление новое и развивающееся одновременно с реформированием института независимого финансового контроля. Так, в своем интервью газете «Известия» директор Департамента регулирования бухгалтерского учета,

© Аманжолова Б.А., Неверов П.А., 2015

финансовой отчетности и аудиторской деятельности Л.З. Шнейдман достаточно четко отражает концепцию внешнего контроля качества аудита. «Меры, которые принимаются государством в последние годы (с момента вступления в силу действующего закона об аудиторской деятельности, с 2009 г), направлены как раз на развитие российских аудиторских организаций, на то, чтобы они приобрели те характеристики, которые сегодня выгодно выделяют так называемых иностранных аудиторов. Иностранные аудиторы работают по международным стандартам аудита, и переход на международные стандарты аудита нужен, прежде всего, российским организациям. Будут российские аудиторы работать по международным стандартам — одно из конкурентных преимуществ иностранных аудиторов исчезнет. Когда вводятся дополнительные, более жесткие требования к системе внутреннего и внешнего контроля качества работы аудитора, это преследует только одну цель: мы хотим, чтобы повышалось качество услуг, оказываемых российскими аудиторскими организациями» .

Анализ нормативного регулирования и практики осуществления контроля качества аудиторской деятельности позволяет признать существование зависимости между степенью регламентации внутреннего и внешнего контроля качества и фактической организацией контроля . Очевидно, что существует объективная необходимость контроля качества со стороны заказчиков и потребителей аудиторских услуг (пользователи аудиторских услуг), однако поддержание высокого уровня качества аудиторских услуг возможно лишь при согласовании интересов пользователей аудиторских услуг и потенциала аудиторских организаций (индивидуальных аудиторов). При этом результатом согласования интересов и потенциала субъектов аудиторской деятельности выступает законодательная и нормативная база, учитывающая изобилие факторов, определяющих параметры соблюдения интересов пользователей аудиторских услуг.

Для подтверждения этой гипотезы нами осуществлен анализ эволюции законодательного и нормативного регулирования внутреннего и внешнего контроля качества аудиторских услуг.

Первые нормативные документы, регулирующие аудиторскую деятельность, принятые в период становления аудита (1993 г. — август 2001 г.): Временные правила аудиторской деятельности в РФ и 37 Российских правил (стандартов) аудиторской деятельности (РПСАД). Из РПСАД можно выделить несколько стандартов, которые регулировали контроль качества аудита.

1. Проверка соблюдения нормативных актов при проведении аудита (одобрено Комиссией по аудиторской деятельности при Президенте РФ 15.071998 Протокол № 4).

2. Внутрифирменный контроль качества аудита (одобрено Комиссией по аудиторской деятельности при Президенте РФ 15.071998 Протокол № 4).

3. Требования, предъявляемые к внутренним стандартам аудиторских организаций (одобрено Комиссией по аудиторской деятельности при Президенте РФ 20.10.1999 Протокол № 6).

Безусловно, Временные правила и перечисленные стандарты сыграли важную и своевременную роль в становлении аудита в России, однако

к 2000 г. уже не отражали в полной мере сложившихся условий на рынке аудиторских услуг, наблюдалось отставание по ряду существенных понятий от практики аудиторской деятельности, в том числе в области контроля качества аудита.

Новым этапом в развитии внешнего контроля качества аудиторской деятельности стало принятие в 2001 г. Федерального закона № 119-ФЗ «Об аудиторской деятельности», а также федеральных правил (стандартов) аудиторской деятельности.

Можно утверждать, что с этого периода в нашей стране, по сравнению с европейскими странами, стало уделяться больше внимания контролю качества аудита, который в настоящий момент рассматривается в двух плоскостях: внутренний контроль и внешний контроль качества аудиторской деятельности.

На современном этапе нормативное регулирование контроля качества аудита включает в себя ряд документов:

1. Федеральный закон от 30.12.2008 № 307-Ф3 «Об аудиторской деятельности», статья 10 «Контроль качества работы аудиторских организаций, аудиторов».

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

2. ФПСАД № 7 «Контроль качества выполнения заданий по аудиту», утвержденное постановлением Правительства Российской Федерации от 19.11.2008 № 863.

3. ФПСАД № 34 «Контроль качества услуг в аудиторских организациях», утвержденное постановлением Правительства Российской Федерации от 22.072008 № 557

4. ФСАД 4/2010 «Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля», утвержденный приказом Минфина РФ от 24.02.2010 № 16н.

5. Методические рекомендации по организации и осуществлению внутреннего контроля качества работы аудиторской организации, одобренные Советом по аудиторской деятельности Минфина РФ 26.11.2009, протокол № 80.

6. Кодекс профессиональной этики аудиторов (одобрен Советом по аудиторской деятельности 22.03.2012, протокол № 4).

Анализ состояния нормативно-правовой базы и результатов внешнего контроля качества аудита позволяет констатировать конкретизацию параметров контроля в соответствии с развитием аудиторской деятельности. Возникает вопрос: соответствует ли нормативно-правовая база, регламентирующая организацию внешнего контроля качества, современным требованиям и состоянию рынка аудиторских услуг? Для ответа на этот вопрос нами осуществлен анализ некоторых показателей, характеризующих аудиторскую деятельность в сопоставлении с нормами, регулирующими внешний контроль качества аудита.

В целях систематизации изменений нормативно-правовой базы и результатов внешнего контроля качества аудиторской деятельности представим результаты исследования с условным делением на две части: первая -до принятия Федерального закона 307-ФЗ «Об аудиторской деятельности», вторая — с 2010 г., отражающего изменения, связанные с выделением в ка-

честве нового органа регулирования аудиторской деятельности саморегулируемых организаций аудиторов.

Система внешнего контроля качества работы аудиторских организаций и индивидуальных аудиторов (проверки качества работы внешними проверяющими), которая функционировала до 2010 г., устанавливалась уполномоченным федеральным органом — Министерством финансов России. Внешние проверки проводились также Министерством финансов России, либо право проведения таких проверок делегировалось аккредитованным профессиональным аудиторским объединениям (в отношении участников этих объединений): Институт профессиональных бухгалтеров и аудиторов России (ИПБР), Аудиторская палата России (АПР), Московская аудиторская палата (МоАП), Российская коллегия аудиторов (РКА), Национальная федерация консультантов и аудиторов (НФКА), Институт профессиональных аудиторов России (ИПАР). Уклонение от проведения внешней проверки качества работы или непредставление внешним проверяющим всей необходимой для проверки документации или иной требуемой информации могло служить основанием аннулирования лицензии на осуществление аудиторской деятельности.

Предметом внешнего контроля качества работы являлась проверка соблюдения аудиторскими организациями и индивидуальными аудиторами требований: Федерального закона № 119-ФЗ «Об аудиторской деятельности» и иных законодательных актов по вопросам аудиторской деятельности, федеральных правил (стандартов) аудиторской деятельности, других нормативных правовых актов по вопросам аудиторской деятельности, Кодекса этики аудиторов России.

Система внешнего контроля качества работы аудиторских организаций и индивидуальных аудиторов определена следующими документами, одобренными Советом по аудиторской деятельности при Минфине России: Временными методическими рекомендациями и программой проведения аккредитованными при Минфине России профессиональными аудиторскими объединениями проверки качества аудиторских услуг; Временной программой обучения контролеров качества в аккредитованных профессиональных аудиторских объединениях. Приказом Минфина России от 29 декабря 2006 г. № 187н утверждена программа повышения квалификации аудиторов «Обучение контролеров качества аккредитованных при Минфине России профессиональных аудиторских объединений».

Проведем анализ ежегодных отчетов, предоставляемых в Минфин России аккредитованными профессиональными аудиторскими объединениями (рис. 1) .

Исследуя динамику проведенных внешних проверок качества работы аудиторских организаций, можно заметить увеличение количества проводимых проверок по всему анализируемому периоду за исключением 2009 г., в котором произошло сокращение на 8 %. Уменьшение количества проведенных проверок имело место во всех профессиональных объединениях аудиторов и аудиторских организаций, за исключением АПР.

Абсолютное большинство внешних проверок качества было проведено в малых аудиторских организациях. Лишь 9 % проверенных аудиторских организаций проводили аудит финансовой (бухгалтерской) отчетности

_2£]_

Ж-

Кол-во проведенных проверок в 2006 г.

Ш-

Г

Кол-во проведенных проверок в 2007 г.

~П13

Рт

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Кол-во проведенных проверок в 2008 г.

Кол-во проведенных проверок в 2009 г.

□ ИПБР ПАПР ■ МоАП ИРКА □ ИПАР

Рис. 1. Количество внешних проверок качества работы аудиторских организаций, проведенных профессиональными объединениями за 2006-2009 гг.

общественно значимых организаций (кредитных и страховых организаций, организаций, ценные бумаги которых допущены к обращению на организованном финансовом рынке, др.). Проверками были охвачены аудиторские организации, расположенные во всех федеральных округах.

Из общего количества внешних проверок качества работы 99 % являлись плановыми, 1 % — проведены по поручениям Министерства финансов России и на основании поступивших в профессиональные объединения аудиторов и аудиторских организаций жалоб.

Наиболее существенные недостатки в работе аудиторских организаций и индивидуальных аудиторов выявлены проведенными за исследуемый период проверками, а также отмечаются экспертами по вопросам аудиторской деятельности в следующих областях: проведение аудита бухгалтерской (финансовой) отчетности; составление аудиторского заключения; независимость и профессиональная этика .

Можно предположить наличие связи между характером замечаний и содержанием рекомендаций Министерства финансов аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности. Анализ текстов рекомендаций за период с 2004 по 2008 г. демонстрирует отсутствие разделов, посвященных независимости и профессиональной этике. Также в рекомендациях за период 2004-2009 гг. не уделено внимания составлению аудиторского заключения, только в рекомендациях 2004-2005 гг. присутствует пункт «Существенность положений, модифицирующих аудиторское заключение».

Аспекты контроля качества проведения аудита, отражаемые в рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2004-2013 гг., представлены в табл. 1.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

По данным, представленным в табл.1, можно проследить динамику увеличения общего количества разделов, посвященных контролю качества.

Таблица 1

рекомендации по проведению аудита годовой бухгалтерской отчетности организаций с выделением разделов по контролю качества за 2004-2013 гг.

Ауди-^ руемый период Разделы по контролю качества, представленные в рекомендациях по проведению аудита годовой бухгалтерской отчетности организаций

Соблюдение Кодекса этики аудиторов России Документирование аудита Независимость аудиторской организации, аудитора Соблюдение федеральных стандартов аудиторской деятельности -в части контроля качества Контроль соблюдения этических требований участниками аудиторской группы Периодическая смена лица, ответственного за проведение аудита бухгалтерской отчетности

2004 г. — — — — — —

2005 г. — — — — — —

2006 г. — — — — — —

2007 г. + + — — — —

2008 г. — — — — — —

2009 г. — — + ФПСАД № 34 — +

2010 г. + — — ФПСАД № 34, 7 — —

2011 г. + — — ФПСАД № 34, 7 — —

2012 г. + — + ФПСАД № 7 — —

2013 г. + — + ФПСАД № 34, 7 + +

Примечание. «-» — раздел в методических рекомендациях отсутствует; «+» — раздел в методических рекомендациях раскрыт; * — прямых указаний на осуществление мероприятий по контролю качества нет.

Особенно заметно, что в 2012-2013 гг. контролю качества уделяется большее внимание, это также заметно по уменьшению количества выявленных нарушений (см. табл. 3).

Начиная с 2010 г., в аудиторской деятельности произошли значительные изменения, в том числе во внешнем контроле качества аудита. Ключевая роль в организации внешнего контроля качества аудиторской деятельности отводится новому органу — саморегулируемым организациям аудиторов.

Саморегулируемая организация аудиторов в соответствии с принципами осуществления внешнего контроля качества работы и требованиями к его организации устанавливает правила организации и осуществления внешнего контроля качества работы своих членов, определяющие, в частности, формы внешнего контроля, сроки и периодичность проверок, в том числе проверок, осуществляемых членами саморегулируемой организации аудиторов в отношении других членов этой организации. Порядок назначения и осуществления проверки аудиторской организации уполномоченным федеральным органом по контролю и надзору, перечень типовых вопросов программы указанной проверки, а также порядок оформления ее результатов устанавливаются уполномоченным федеральным органом.

По состоянию на 31 мая 2014 г. в государственный реестр саморегулируемых организаций аудиторов включены сведения о следующих саморегулируемых организациях аудиторов (СОА) — некоммерческих партнерствах: «Аудиторская палата России» (АПР), «Институт Профессиональных Аудиторов» (ИПАР), «Московская аудиторская палата» (МоАП), «Российская

Таблица 2

Динамика количества членов аудиторских организаций и индивидуальных аудиторов

за 2010-2014 гг.

СОА Аудиторские организации , количество, шт. Изменения (+; -) Индивидуальные аудиторы , количество, чел. Изменения (+; -) Всего аудиторов и ИП на 30.06.2014 Аудиторы, имеющие единый аттестат на 30.06.2014 Доля аудиторов имеющих единый аттестат, %

на 31.01. 2010 на 30.06. 2014 на 31.12. 2009 на 30.06. 2014

ААС 330 1367 1037 67 257 190 4613 358 8

АПР 1099 951 -148 26 129 103 6141 1402 23

ИПАР 229 296 67 49 126 77 2410 450 19

МоАП 844 1555 711 20 142 122 5541 666 12

РКА 699 872 173 149 167 18 3592 371 10

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Коллегия аудиторов» (РКА), «Аудиторская Ассоциация Содружество» (ААС). Динамика изменения количества членов аудиторских организаций и индивидуальных аудиторов СОА представлена в табл. 2.

Анализируя данные, представленные в табл. 2, можно утверждать, что заметна положительная тенденция увеличения численности членов аудиторских организаций и индивидуальных аудиторов по сравнению с 2009 г, за исключением снижения количества членов — аудиторских организаций Аудиторской палаты России на 13,5 %.

При этом в составе Аудиторской палаты России самая высокая доля в общем количестве аудиторов, имеющих единый аттестат 23 %. Анализ требований к претендентам и процедуры сдачи квалификационного экзамена позволяет нам предположить наличие связи между численностью аудиторов, имеющих единый аттестат, количеством и характером выявленных нарушений.

В настоящее время внешний контроль качества работы аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности общественно значимых организаций, помимо саморегулируемых организаций аудиторов, осуществляет также Федеральная служба финансово-бюджетного надзора (Росфиннадзор). Под общественно значимыми организациями понимаются организации, ценные бумаги которых допущены к обращению на организованных торгах, иные кредитные и страховые организации, негосударственные пенсионные фонды, организации, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 %, государственные корпорации и компании. В целях обеспечения корректности результатов анализа необходимо отметить, что Росфиннадзор осуществляет контроль качества с 2012 г.

Плановая внешняя проверка качества работы аудиторской организации, индивидуального аудитора, за исключением аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности организаций, осуществляется не реже одного раза в пять лет, но не чаще одного раза в год. Плановые внешние проверки качества работы каждой

аудиторской организации, проводящей обязательный аудит бухгалтерской (финансовой) отчетности организаций, осуществляются:

— саморегулируемой организацией аудиторов, членом которой является такая аудиторская организация, не реже одного раза в три года, но не чаще одного раза в год начиная с календарного года, следующего за годом внесения сведений об аудиторской организации в реестр аудиторов и аудиторских организаций;

— уполномоченным федеральным органом по контролю и надзору не чаще одного раза в два года начиная с календарного года, следующего за годом внесения сведений об аудиторской организации в реестр аудиторов и аудиторских организаций.

Основанием для осуществления внеплановой внешней проверки качества работы аудиторской организации, индивидуального аудитора может являться поданная в саморегулируемую организацию аудиторов или уполномоченный федеральный орган по контролю и надзору жалоба на действия (бездействие) аудиторской организации стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, а также кодекса профессиональной этики аудиторов.

Уполномоченный федеральный орган по контролю и надзору обязан проинформировать саморегулируемую организацию аудиторов, членом которой является проверенная аудиторская организация, о результатах проверки и решении, принятом в отношении указанной аудиторской организации.

Принципы осуществления внешнего контроля качества работы и требования к организации такого контроля установлены федеральным стандартом аудиторской деятельности № 4/2010 «Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля», утвержденным приказом Министерства финансов Российской Федерации от 24 февраля 2010 г. № 16н. Правила организации и осуществления внешнего контроля качества работы определены саморегулируемыми организациями аудиторов.

Рассмотрим результаты проведения внешнего контроля качества саморегулируемыми организациями аудиторов (табл. 3).

Таблица 3

количество проведенных внешних проверок качества работы аудиторских организаций и аудиторов

Саморегулируемая организация аудиторов Количество проведенных проверок, ед. Изменения 2013 г. к 2010 г.

2010 г. 2011 г. 2012 г. 2013 г. в ед. %

АПР 1989 2392 1542 1964 -25 -1,3

ИПАР 787 579 679 921 134 17

МоАП 1805 3203 1516 1965 160 8,9

РКА 796 919 587 706 -90 -11,3

ААС 316 942 838 598 282 89,2

Гильдия аудиторов 1857 — — — —

РФН — — 598 293 — —

В 2013 г. по сравнению с 2010 г. количество проведенных саморегулируемыми организациями внешних проверок качества работы аудиторских организаций увеличилось за исключением Аудиторской палаты России и Российской коллегии аудиторов. Как и в предыдущие периоды, большинство внешних проверок качества в 2013 г. проведено саморегулируемыми организациями аудиторов в малых аудиторских организациях.

В 2012 г. саморегулируемыми организациями аудиторов проведено 937 проверок соблюдения аудиторскими организациями требований Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (1453 -в 2011 г.), а также 829 проверок исполнения аудиторскими организациями требований по противодействию коррупции (1427 — в 2011 г.). Все проверки по указанным вопросам проводились в ходе внешнего контроля качества работы аудиторских организаций. Меры воздействия, принятые в 2013 г., представлены в табл. 4.

В 2013 г. отмечено 282 случая уклонения аудиторских организаций от прохождения внешнего контроля качества работы. По сравнению с 2012 г. количество таких случаев возросло на 43 %. Они имели место во всех саморегулируемых организациях аудиторов: АПР — 43 случая, ИПАР — 30, МоАП — 105, РКА — 2, ААС — 94 случая.

Меры дисциплинарного воздействия приняты саморегулируемыми организациями аудиторов по результатам 6447 проверок. Эти меры приняты к 590 аудиторским организациям и 535 аудиторам.

Таблица 4

Меры воздействия, принятые саморегулируемыми организациями аудиторов и Федеральной службой финансово-бюджетного надзора в 2013 г. в отношении аудиторских организаций и аудиторов

Принятые меры дисциплинарного воздействия

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Контро- Предписания, обязывающие устранить нарушения Предупреждения о недопустимости нарушений Штрафы Приостановление членства в саморегулируемой организации Исключение из членов саморегулируемой организации

лиру- аудиторов аудиторов

ющий 8 к ии м я са рз о н 8 ^ ии м я са рз о н 8 ^ ии м я са рз о н 8 ^ ии м я са рз о н 8 ^ ии кц са рз о н

орган ы р о н ы р о н ы р о н ы р о н ы р о н

д £ ы Й иа дг ур с о д £ ы Й иа дг ур с о д £ ы Й иа дг ур с о д £ ы Й иа дг ур с о д £ ы Й иа дг ур с о

АПР 0 0 3 5 1 0 3 3 15 20

ИПАР 28 48 6 26 0 4 12 31 25 15

МоАП 1 45 213 117 7 15 46 44 10 23

РКА 2 5 1 4 0 0 1 30 30 13

ААС 1 2 6 27 4 13 0 44 152 56

РФН х 37 х 181 х х х 32* х 12*

* В соответствующие саморегулируемые организации аудиторов направлены обязательные к исполнению предписания.

12001000800600″ 400″ 200″ чЛ 130 — sm \ 521 510 484 255 —— ^ 86 71ж-^-*»

0″ Выявленные нарушения в 2011 г. Выявленные нарушения в 2012 г. Выявленные нарушения в 2013 г.

-ф- ААС 156 484 305

■ АПР 484 38 50

-Л- ИПАР 510 255 195

-Х- МоАП 1047 1130 521

-Ж- РКА 71 114 86

Рис. 2. Динамика выявленных нарушений СОА за 2011-2013 гг. (составлено авторами

по данным из источника )

Представим графически динамику выявленных нарушений во временном разрезе за 2011-2013 гг. (рис. 2).

Анализируя представленные данные на рис. 2, можно определить общую положительную динамику снижения количества нарушений в 2013 г. Однако следует отметить, что в ААС количество нарушений увеличилось на 49 % и в РКА на 17 % по сравнению с 2011 г. Если рассматривать изменения по сравнению с 2012 г., то динамика меняется и у ААС, РКА нарушения значительно уменьшаются, а у АПР наоборот количество нарушений увеличивается на 24 %.

Для более детального изучения выявленных нарушений рассмотрим меры воздействия, принятые саморегулируемыми организациями аудиторов в отношении аудиторов (табл. 5).

Исследования показали, что количество выявленных нарушений аудиторами существенно сокращается в ИПАР и МоАП, однако относительный показатель, демонстрирующий удельный вес аудиторов, в отношении которых выявлены нарушения, в общем числе по состоянию на июнь 2014 г. МоАП составляет 13,5 %.

На наш взгляд, существует связь между организацией внешнего контроля качества аудита и результатами оказываемых услуг, представляемыми в аудиторском заключении. По данным официального сайта Министерства финансов осуществлен анализ структуры аудиторских заключений за период с 1 января 2012 г. по 31 декабря 2013 г. (табл. 6).

Таблица 5

Меры воздействия, принятые саморегулируемыми организациями аудиторов

в соответствии с Федеральным законом «Об аудиторской деятельности» в отношении аудиторов (составлено авторами по данным из источников )

СОА Выявленные нарушения Изменение 2011 г. к 2013 г. (+; -) Количество исключенных аудиторов в период 2009-2014 гг. Среднее количество нарушений за 3 года Всего аудиторов* на 01.06.2014 г. Доля аудиторов, в отношении которых выявлены нарушения

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

2011 г. 2012 г. 2013 г.

ААС 89 158 163 74 622 137 6141 2.2

АПР 28 17 22 -6 1429 22 2410 0.9

ИПАР 391 156 71 -320 93 206 5541 3.7

МоАП 670 505 277 -393 1085 484 3592 13.5

РКА 5 86 34 29 573 42 4613 0.9

* Ввключая аудиторов — индивидуальных предпринимателей.

Таблица 6

Распределение выданных аудиторских заключений по видам за 2012-2013 гг.

Показатели Доля в общем количестве выданных аудиторских заключений, %

по результатам обязательного аудита по результатам инициативного аудита

2012 г. 2013 г. Отклонение 2012 г. 2013 г. Отклонение

Аудиторские заключения — всего В том числе: 100,0 100,0 100,0 100,0

С выражением немодифицированного мнения 71,0 74,0 3 68,8 70,8 2

С выражением мнения с оговоркой 28,1 24,9 -3,2 28,7 26,2 -2,5

С выражением отрицательного мнения 0,6 0,6 — 1,5 1,9 -0,4

С отказом от выражения мнения 0,4 0,4 — 1,0 1,0 —

Аудиторские заключения с выражением сомнения в непрерывности деятельности 3,1 3,3 0,2 2,0 2,3 0,3

Информация табл. 6 свидетельствует об общих тенденциях, сложившихся в сфере обязательного и инициативного аудита, так как для них характерны снижение доли модифицированных заключений с оговоркой, а также увеличение удельного веса заключений, содержащих сомнения в непрерывности деятельности аудируемого лица. Этот вывод согласуется с характером нарушений, систематически выявляемых при осуществлении процедур внешнего контроля качества. Такими нарушениями являются: нарушения требований к форме, содержанию, порядку подписания и представления аудиторского заключения; в отношении использования в ходе аудита подтверждающей информации из внешних источников (внешних подтверждений), используемой аудитором для получения аудиторских доказательств;

к обязанностям аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита; в отношении изучения информации о связанных сторонах; в отношении действий аудитора по проверке правомерности применения аудируемым лицом допущения о непрерывности его деятельности при составлении бухгалтерской (финансовой) отчетности.

Все перечисленные нарушения в большей степени относятся к аудиторскому заключению и информации, раскрываемой в этом официальном документе. Таким образом, можно констатировать действенность государственной политики в сфере внешнего контроля качества аудиторских услуг, что является непременным условием роста доверия к профессиональной деятельности аудиторов и аудиторских организаций.

литература

1. Аманжолова Б.А., Неверов П.А. Теоретические основы применения процессного подхода в организации внутреннего контроля качества аудиторских услуг // Aудит и финансовый анализ. 2010. № 6. С. 183-190.

2. Aудиторские организации по состоянию на 30 июня 2014 года. . URL: http://www.minfin.ru/ru/accounting/reestr_audit/auditor_org. (дата обращения 11.0l2014).

3. Aудиторы по состоянию на 30 июня 2014 года. . URL: http:// www.minfin.ru/ru/accounting/reestr_audit/auditors. (дата обращения 11.0l2014).

4. Интервью директора Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Л.З. Шнейдмана газете «Известия». . URL: http://www.minfin.ru/ru/press/speech/index. php?id_4=21863 (дата обращения 19.06.2014).

5. Контроль качества работы аудиторских организаций и индивидуальных аудиторов. . URL: http://www.minfin.ru/ru/accounting/audit/ monitoring/QualRep/. (дата обращения 21.06.2014).

6. Основные показатели деятельности по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов. . URL: http://www.minfin.ru/ru/accounting/audit/monitoring/MainIndex/ (дата обращения 11.0l2014).

l. Основные показатели рынка аудиторских услуг в Российской Федерации в 2013 году. . URL: http://www.minfin.ru/common/upload/ library/2014/04/main/rau_auditiry_2013.doc. (дата обращения 11.0l.2014). 8. Саморегулируемые организации аудиторов. . URL: http:// www.minfin.ru/ru/accounting/audit/selfregulation/ (дата обращения 11.0l.2014).

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

resurs]. URL: http://www.minfin.ru/ru/press/speech/index.php?id_4=21863 (data obra-shhenija 19.06.2014).

2.6. Внутренний и внешний контроль качества работы аудиторов и аудиторских организаций

Аудиторские организации обязаны установить и соблюдать правила внутреннего контроля качества работы, чтобы их деятельность соответствовала стандартам аудиторской деятельности. Принципы осуществления внутреннего контроля, а также требования к его организации устанавливаются федеральными стандартами аудиторской деятельности.

Особенности системы контроля качества работы аудиторской организации, ее внутреннее содержание и затраты времени и ресурсов на ее функционирование могут зависеть от следующих факторов:

-

размер аудиторской организации;

-

специализация аудиторской организации;

-

организационная структура аудиторской организации;

-

наличие филиалов и подразделений аудиторской организации и их пространственная удаленность;

-

экономическая эффективность применяемой системы контроля качества (получение осязаемых преимуществ при разумных затратах).

Система контроля качества работы аудиторской организации должна включать:

-

соблюдение профессиональными сотрудниками аудиторской организации требований кодекса профессиональной этики;

-

укомплектование аудиторской организации профессиональными сотрудниками, обладающими знаниями, умениями и навыками, необходимыми для надлежащего выполнения ими своих обязанностей;

-

поручение аудиторских заданий профессиональным сотрудникам, квалификация которых соответствует особенностям этих заданий;

-

выполнение всех видов работ в ходе аудита на основе направляющих указаний, текущего контроля и проверки выполнения работы таким образом, чтобы это отвечало необходимым требованиям качества;

-

получение сотрудниками при недостатке опыта или знаний в конкретных обстоятельствах соответствующих консультаций как внутри аудиторской организации, так и вне ее;

-

разработку и применение в аудиторских организациях на постоянной основе процедуры подбора и отклонения клиентов, при этом должны приниматься во внимание как независимость аудиторской организации и ее возможность проводить аудит на высоком качественном уровне, так и репутация руководителей проверяемого или предполагаемого для будущей проверки экономического субъекта;

-

осуществление мероприятий по регулярным проверкам надежности и эффективности функционирования внутрифирменной системы контроля качества работы как таковой;

-

принятие необходимых мер в отношении сотрудников аудиторской организации в случаях невыполнения или ненадлежащего выполнения ими возложенных на них обязанностей.

Основные принципы и процедуры системы контроля качества работы аудиторской организации должны быть доведены до сведения каждого профессионального сотрудника такой организации.

Внутренний контроль качества аудита включает три вида контроля:

-

предварительный;

-

текущий;

-

последующий.

Предварительный внутренний контроль осуществляется при подготовке общего плана аудита, расчета затрат времени на проведение проверки.

Текущий внутренний контроль работы исполнителей включает элементы руководящих указаний и проверки выполненной работы. Профессиональные сотрудники, осуществляющие текущий контроль, выполняют в ходе аудита следующие функции:

-

проверяют, обладают ли исполнители необходимыми знаниями, умениями и навыками для выполнения порученной им работы;

-

проверяют, понимают ли исполнители соответствующие направляющие указания;

-

выясняют, соответствует ли выполняемая работа общему плану аудита;

-

выявляют существенные проблемы, встречающиеся в ходе аудита, дают оценку таких проблем и принимают в связи с этим в пределах своих полномочий решения о корректировке общего плана аудита;

-

следят за надлежащим документированием аудиторских доказательств, полученных в результате аудиторских процедур, и проверяют правильность выводов, сделанных по ходу работы.

Последующий внутренний контроль состоит в проверке результатов работы, выполненной каждым исполнителем. При этом необходимо уделять внимание следующим вопросам:

-

выполнялась ли работа в соответствии с планом аудита;

-

документировалась ли надлежащим образом проделанная работа и ее результаты;

-

все ли существенные замечания, возникшие в ходе проверки, были прояснены и нашли отражение в выводах аудитора;

-

достигнуты ли цели соответствующих аудиторских процедур;

-

вытекают ли сделанные аудитором выводы из полученных им результатов и служат ли результаты работы основой для мнения аудитора.

Сотрудники, осуществляющие проверку результатов работ, обязаны поставить на проверяемых рабочих документах свою подпись. Проверяющие могут в случае необходимости дать в рабочих документах оценку действиям проверяемого, изложить замечания, комментарии или рекомендации.

Другим методом последующего внутреннего контроля является проведение повторной, бесплатной для проверяемого экономического субъекта аудиторской проверки.

Руководители аудиторской организации могут поручать проверку результатов проделанной работы не только членам той группы сотрудников, но и другим специалистам, обладающим необходимой квалификацией. Такая независимая параллельная проверка в рамках аудиторской организации рекомендуется в случаях аудита крупных и сложных экономических субъектов.

Предметом внешнего контроля качества работы является соблюдение аудиторской организацией, аудитором требований Федерального закона «Об аудиторской деятельности», стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов.

Внешний контроль качества работы аудиторских организаций, индивидуальных аудиторов осуществляют СРО аудиторов в отношении своих членов.

С 2012 года внешний контроль качества работы аудиторских организаций, проводящих аудит в общественно значимых организациях, помимо СРО аудиторов, осуществляет также Федеральная служба финансово-бюджетного надзора (Росфиннадзор). Данная деятельность независимого от аудиторской профессии органа направлена на повышение качества проведения аудита бухгалтерской (финансовой) отчетности. Это, в свою очередь, должно способствовать снижению рисков получения пользователями такой отчетности недостоверной информации о финансовом положении общественно значимых организаций: страховых, кредитных организаций, негосударственных пенсионных фондов, организаций, ценные бумаги которых допущены к обращению на организованных торгах, организаций с долей государственной собственности не менее 25%, государственных компаний и корпораций.

СРО аудиторов осуществляют плановый внешний контроль качества работы своих членов не реже одного раза в пять лет, но не чаще одного раза в год.

Основанием для осуществления внеплановой внешней проверки качества работы аудиторской организации, индивидуального аудитора может являться поданная в СРО или уполномоченный федеральный орган по контролю и надзору жалоба на действия (бездействие) аудиторской организации, индивидуального аудитора, нарушающие требования законодательства, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, а также кодекса профессиональной этики аудиторов.

В случае выявления в ходе контроля качества ненадлежащего выполнения аудиторскими организациями или индивидуальными аудиторами своих обязанностей СРО аудиторов, членами которой они являются, может применить следующие меры дисциплинарного воздействия:

1) вынести предписание, обязывающее устранить выявленные нарушения и устанавливающее сроки их устранения;

2) вынести предупреждение в письменной форме о недопустимости выявленных нарушений;

3) выписать штраф;

4) вынести решение о приостановлении членства в СРО на срок до устранения выявленных нарушений, но не более 180 календарных дней;

5) вынести решение об исключении аудиторской организации или индивидуального аудитора из членов СРО.

Помимо внутреннего контроля, каждая аудиторская организация и каждый индивидуальный аудитор обязаны:

-

проходить внешний контроль качества работы, в том числе предоставлять всю необходимую для проверки документацию и информацию;

-

участвовать в осуществлении СРО аудиторов, членами которой они являются, внешнего контроля качества работы других членов этой организации.

Государственный контроль (надзор) за деятельностью СРО аудиторов осуществляет уполномоченный федеральный орган. Предметом государственного контроля (надзора) является соблюдение СРО требований законодательства Российской Федерации и иных нормативных правовых актов, которые регулируют аудиторскую деятельность.

Государственный контроль (надзор) также осуществляется в форме плановых и внеплановых проверок.

Плановая проверка СРО аудиторов осуществляется не чаще одного раза в два года в соответствии с планом проверок, утверждаемым уполномоченным федеральным органом.

Основанием для осуществления внеплановой проверки СРО аудиторов может являться поданная в уполномоченный федеральный орган жалоба на действия (бездействие) СРО, нарушающие требования законодательства. Указанная жалоба может быть подана в уполномоченный федеральный орган аудиторской организацией, аудитором, а также федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, Центральным банком РФ, другими СРО аудиторов, общественными объединениями, иными лицами в случаях, предусмотренных другими федеральными законами.

В случае выявления нарушений требований законодательства, уполномоченный федеральный орган по результатам проверки может применить по отношению к СРО аудиторов следующие меры воздействия:

1) вынести предписание, обязывающее СРО аудиторов устранить выявленные по результатам такой проверки нарушения и устанавливающее сроки устранения таких нарушений;

2) вынести предупреждение в письменной форме о недопустимости выявленных нарушений;

3) вынести решение об исключении сведений о некоммерческой организации из государственного реестра СРО аудиторов (если выявлены недостоверные сведения в документах СРО; СРО отказывается от участия в создании, финансировании и деятельности единой аттестационной комиссии; имело место неоднократное невыполнение СРО в течение года требований законодательства РФ);

4) обратиться в арбитражный суд с заявлением об исключении сведений о некоммерческой организации из государственного реестра СРО аудиторов.

Наказание как самоцель? О практике использования государственной функции по внешнему контролю качества работы аудиторских организаций

Симакова М.Ю., Генеральный директор ГК «MSI АВАЛЬ», эксклюзивный представитель «MSI Global Alliance»

Все аудиторские организации, проводившие или собирающиеся проводить аудит бухгалтерской отчетности так называемых «общественно значимых организаций» (прим.: юридически употребление этого термина здесь не является корректным) знают, что может быть проведена проверка внешнего контроля качества регулятором. При этом неважно, какое ведомство будет исполнять эту функцию, т.к. в случае дальнейшей смены ведомства (сейчас – это Федеральное казначейство), неизменным останется и сам состав контролеров, которые перейдут в надлежащую организацию, и методологическое окружение, которое они продолжат или принимать во внимание с необходимой им трактовкой, или игнорировать.

Обычно руководители проинспектированных организаций не спешат делиться с аудиторским сообществом детальным анализом итогов проверки. Приходится собирать информацию из различных источников:

-

из годовых отчетов ведомств, содержащих данные статистики, которая представлена в нужном свете для политических целей текущего момента;

-

из данных реестра аудиторских компаний, где появляются стандартные фразы о выявленных при проверках нарушениях всего и вся (закона, кодекса, стандартов), в т. ч. у известнейших фирм с безукоризненной репутацией;

-

следить за судебной практикой в пограничных случаях, когда вынесено решение о приостановлении деятельности или исключении из СРО;

-

либо пользоваться слухами.

Почему же до сих пор никто не решался сделать общедоступной информацию о том, как в действительности проходит проверка Федерального казначейства? Возможно потому, что единственное желание по завершении этой проверки – поскорее её забыть и снова заниматься любимым делом-профессией, не вспоминая о том, что приходилось писать возражения на абсурдные замечания. Например, когда регулятор обвиняет в том, что находясь и проверяя в 2015 году данные за 2014 год, не были проверены данные за 2016 год, которых еще и не существовало к этому моменту.

Мы решили взять право первого голоса, и рассказать в этой статье о ряде особенностей проверок, о подходах проверяющих, проанализировать возникающие в связи с этим проблемы и противоречия.

Информация, которую мы приводим, основана на личном опыте, полученном при проведении проверки за период 2013-2017 гг., а также последующем обжаловании ее результатов, в том числе и в Контрольной комиссии Федерального казначейства.

Нормативное регулирование процедуры проверки

Основными документами, регулирующим процедуру проверки, являются:

-

Положение о принципах осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требованиях к организации указанного контроля, утвержденное приказом Минфина России от 18.12.2015 № 203н (далее – Положение о ВККР);

-

Административный регламент исполнения Федеральной службой финансово-бюджетного надзора государственной функции по внешнему контролю качества работы аудиторских организаций, определенных Федеральным законом «Об аудиторской деятельности», утвержденный приказом Минфина России от 11.01.2013 № 3н (далее – Административный регламент);

-

Временный классификатор нарушений и недостатков, выявляемых в ходе внешнего контроля качества работы аудиторских организаций, аудиторов (одобрен Советом по аудиторской деятельности от 15 декабря 2016 г., протокол № 29) (далее – Классификатор).

Положение о ВККР содержит лишь принципы осуществления контроля, сама процедура проведения проверки описана в Административном регламенте. Классификатором проверяющие руководствуются при определении степени значимости выявленного нарушения, что, впрочем, не мешает им делать новые открытия, находя иные недостатки.

Не существует срока подготовки ответа на запросы проверяющих

Первое что Вам предстоит сделать при получении Приказа о начале проверки – это совершить открытие о том, что сроки на предоставление документов по запросам проверяющих нормативно не установлены.

Предельный срок на проведение проверки установлен Федеральным законом «Об аудиторской деятельности» и не может превышать 40 рабочих дней, а для аудиторских организаций, являющихся субъектом малого предпринимательства – 20 рабочих дней.

Вместе с тем сроки на предоставление документов по запросам проверяющих не установлены, вследствие чего они назначают их сами. То есть, будьте готовы к тому, что Вы получите запрос о том, что у Вас есть только 24 часа на подготовку требуемых документов, независимо от их объема.

Сотрудники Федерального казначейства проводят процедуры, заимствованные у следственных органов

Административным регламентом установлено, что должностные лица Федерального казначейства имеют право, в частности, проходить в здания и помещения, занимаемые проверяемыми аудиторскими организациями, и запрашивать документы. При этом контрольные мероприятия установлены только в форме изучения документации и информации, а также проведения рабочих встреч (интервью) с сотрудниками проверяемой аудиторской организации (п. 60 Административного регламента).

Однако на практике вы столкнетесь с тем, что при проверке у Вас проведут следующие контрольные мероприятия:

-

визуальный осмотр офисного архива, в котором хранятся рабочие документы по текущим проектам (причем проверяющие попытаются брать любые папки и изучать находящиеся там документы);

-

визуальный осмотр серверной (достаточно ли оборудовано помещение, исключен ли в него доступ третьим лицам, наличие и организация резервного копирования, существуют ли территориально обособленные места хранения информации);

-

визуальный осмотр рабочих мест аудиторов (есть ли пароли на вход в операционную систему и в программу для хранения рабочих документов, существует ли удаленный доступ у сотрудников), запрос лицензии на программное обеспечение и антивирусы, а также договоров на предоставление Интернет-услуг;

-

осуществление инспекционной поездки на предприятие, оказывающее услуги по защите сведений, составляющих государственную тайну;

Указанные выше мероприятия не установлены Административным регламентом, то есть сотрудники Федерального казначейства фактически превышают свои полномочия при проведении проверок, грубо нарушая права инспектируемых организаций.

Отметим сразу, что по результатам проведенной проверки контролеры выделили, что в нашей компании не создавали «горячих документов», не пытались в спешном порядке доделывать закрытые проекты, а также отметили высокий уровень содействия. Впрочем, это не помешало им написать о нарушениях, но об этом отдельно.

Мы же сознательно не препятствовали контролерам, молча наблюдая за произволом, потому что изначально приняли решение выяснить, насколько далеко смогут зайти те, кто должны неукоснительно соблюдать Административный регламент.

Качество проверки

Хочется отметить, что полученный нами Акт проверки четко дал понять, что задача проверяющих состояла в поиске нарушений, независимо от их значимости и существенности. По принципу «чем больше, тем лучше». Причем в ряде пунктов Акта проверяющие или не смогли разобраться, или невнимательно изучили документы, а в части вмененных нарушений попросту отсутствовал здравый смысл:

|

Вмененное нарушение |

На самом деле |

Мораль |

|

Отсутствует подтверждающий документ |

Мы представили сразу, но проверяющие просто не смогли правильно идентифицировать документ |

Запаситесь терпением |

|

Пропущено (оставлено без внимания) искажение нашим клиентом сопоставимых показателей отчетности |

Под «сопоставимыми» проверяющие поняли то, что сопоставить нельзя – показатели разных форм отчетности (контрольные соотношения) за один и тот же период |

Придется научиться одной из самых сложных форм возражений – на абсурд |

|

Отсутствуют рабочие документы по проверке статей отчетности |

По статьям, составляющим в т. ч. и 0,01% от уровня существенности |

Будьте банальны, цитируйте аксиомы о том, что аудит не может проводиться сплошным методом |

|

В аудиторском заключении отсутствует указание на проведение аудита отчетности за прошлый период другим аудитором |

Не требовалось, т.к. соответствующие показатели за предшествующий период, являлись частью отчетности за текущий период |

Прямо задавайте вопрос: какая норма была нарушена, где это находится замечание в Классификаторе |

|

Аудит общественно значимого хозяйствующего субъекта проведен аудитором без единого аттестата |

Не требовался единый аттестат, но проверяющие были уверены, что все Открытые акционерные общества по умолчанию общественно значимые |

Тратьте время и деньги – делайте запросы третьим лицам. В нашем случае мы получили срочный и потому по цене вдвое превышающий стандарт ответ Московской биржи, чтобы документально подтвердить, что ценные бумаги клиента не были допущены к организованным торгам |

Последние два нарушения примечательны тем, что вопрос об указании в аудиторском заключении информации о предыдущем аудиторе не единожды поднимался ранее, в частности, Росфиннадзором, и по нему давно было принято однозначное решение, которое соответствовало и нашему видению. Однако контролеры этот факт проигнорировали.

После получения ответа от Московской биржи проверяющие изменили основания для квалификации вменяемого нарушения – в Акте было указано на допуск ценных бумаг клиента к обращению на торгах, а в Заключении на возражения – на включение аудируемой отчетности в проспект ценных бумаг. Не останавливало даже то, что данный проспект был зарегистрирован много позже выдачи нами аудиторского заключения.

Говоря честно, наши рекомендации в разделе «Мораль» Вам пригодятся только Контрольной комиссии и в суде, однако обязательно защищайтесь, грамотно и аргументировано.

Мы убеждены, что документы проверяющих не проходили внутреннюю проверку контроля качества. Назначенным руководителем проверки не проводилось никаких контрольных процедур по подготовленной ими рабочей документации в нарушение пп. 34, 37 Положения о ВККР.

Подходы, которые мы используем в своей профессиональной деятельности: мониторинг, наблюдение, контроль, к сожалению, не применяются при внешних проверках «контроля качества», поэтому и результаты ВККР без соблюдения должного контроля содержат большое количество ошибок и неточностей.

В результате были зря потрачены деньги и время, в первую очередь теми, кто писал «нарушения», затем нашими сотрудниками при составлении возражений и сборе доказательств того, что мы достойно представляем свою профессию. Потрачено время и руководящих лиц Федерального казначейства, ведь только они оказались способны понимать логику, слышать доказательства, рассуждать. Естественно, после таких затрат времени и сил – у кого хватит мужества признать, что в действительности ты не обнаружил ошибок, или то, что ты ошибочно принял за нарушение то, что таковым не является? Думаем, ответ очевиден.

Понятие «общественно значимый хозяйствующий субъект»

Федеральное казначейство в лице проверяющих нашу компанию контролеров посчитало, что общественно значимыми субъектами, в отношении обзорных проверок качества выполнения задания которых установлены особые требования, являются все акционерные общества.

Между тем ФПСАД № 7 и № 34, в которых дано соответствующее определение для целей других ФПСАД, да и сама формулировка «общественно значимый» никак не могут свидетельствовать о том, что все акционерные общества являются общественно значимыми (включая общества, которые имеют частных акционеров, акции которых не торгуются на бирже).

В данном случае контролеры могли бы обратиться дополнительно к МСА и убедиться, что Международный стандарт контроля качества № 1 и МСА 220 «Контроль качества при проведении аудита финансовой отчетности» предусматривают при проверке качества выполнения задания проведение дополнительных процедур только в отношении организаций, ценные бумаги которых допущены к организованным торгам.

Возможно, погоня за нарушениями не позволила контролерам разобраться в этом вопросе, также как и убрать из предписания указание на акционерные общества, которые имеют частных акционеров, акции которых не торгуются на бирже, несмотря на обсуждение данного вопроса на заседании Контрольной комиссии.

Мы не знаем, что порекомендовать в данном случае тем, кому предстоит проходить проверку: надеяться на то, что Вам попадутся другие проверяющие со своими «находками», или же следить за судебной практикой, в которой мы постараемся рассмотреть этот вопрос.

«Покушение» на профессиональное суждение аудитора

Ряд вмененных нам нарушений поднимает очень важный вопрос: имеют ли право проверяющие ставить под сомнение профессиональное суждение аудитора, и могут ли они правильно оценивать его работу.

Законодательством об аудиторской деятельности установлено, проведение большинства процедур и определение объема документации выполняются в соответствии с профессиональным суждением аудитора.

Согласно п. 7 ФПСАД № 2 «аудитор вправе определять объем документации по каждой конкретной аудиторской проверке, руководствуясь своим профессиональным мнением, при этом единственным требованием к объему документации является способность нового аудитора исключительно на основе имеющейся документации (не прибегая к дополнительным беседам или переписке с прежним аудитором) понять проделанную работу и обоснованность решений и выводов прежнего аудитора».

Это также касается определения того, что является существенным с точки зрения аудита. Согласно п. 4 ФПСАД № 4 «аудитор оценивает то, что является существенным, по своему профессиональному суждению, а также выбора метода отбора подлежащих проверке элементов (выбор метода или сочетания методов зависит от обстоятельств проверки, в частности, аудиторского риска и эффективности аудита. При этом аудитор должен удостовериться, что используемые им методы являются надежными с точки зрения получения достаточного надлежащего аудиторского доказательства для реализации целей тестирования – п. 12 ФПСАД № 16)».

В нашем случае проверяющие поставили под сомнение методологию расчета уровня существенности в целом, отметив, что метод отбора специфических элементов, по их мнению, не является достаточным. Кроме того, указали, например, что разделы об исправлении выявленных на предыдущих этапах аудита замечаний, а также подробное описание исправленных и неисправленных замечаний с оценкой влияния на проверяемую отчетность в письменной информации является недостаточным. При этом контролеры не указали, что же в таком случае является достаточным и верным, – наверное, не знали и сами.

Простая проверка на сайте Минфина России позволяет установить, что ни один контролер, проводящий проверку, не является аудитором.

Поскольку количество процедур и объем документации относятся исключительно к компетенции аудитора, то по нашему мнению, не имеющие такой статус лица (а именно контролеры, сотрудники Федерального казначейства) не в силах корректно оценивать соответствующе факты, основанные на профессиональном суждении аудиторов, т.к.:

-

не могут ставить под сомнение определение того, что является существенным;

-

не могут ставить под сомнение выбранные аудитором методы отбора элементов;

-

не способны оценить достаточность рабочей документации аудиторов.

Вместе с тем сотрудники Федерального казначейства всё смело подвергают сомнению, это также является одним из поводов пересмотреть отношение контролеров к своей работе, как мы считаем.

Механизм очного обжалования результатов проверки

Процедура обжалования проверки такова: после получения аудиторской организацией Акта проверки, ей дается 15 календарных дней, чтобы представить на него возражения.

Дальше всё зависит от того, хотите ли вы, чтобы Акт проверки и Ваши возражения были очно рассмотрены на заседании недавно созданной Контрольной комиссии Федерального казначейства по рассмотрению результатов внешнего контроля качества работы аудиторских организаций (далее – Комиссия) или не хотите этого. В первом случае, Вам необходимо вместе с возражениями написать заявление с просьбой о вынесении на рассмотрение Комиссией результатов проверки качества работы Вашей организации. После заседания Комиссии или после получения Вами Заключения на возражения, Федеральное казначейство выносит меру дисциплинарного воздействия. Но Вам о ней не скажут и после заседания – да и правда, зачем Вам знать?

Указанная процедура нормативно не урегулирована, то есть Федеральное казначейство не обязано проводить указанные заседания, также не установлены сроки, в которые должно состояться заседание, не ведется стенограмма, Протокол не согласовывается со всеми присутствующими на Комиссии. За пять минут до начала заседания Комиссии Вы можете получить документ под названием «Заключение на возражения», т.е. у Вас не будет времени, чтобы подготовиться. Но не огорчайтесь, в этом документе Ваши возражения и не будут учтены.

В случае с нашей компанией проверяющие ничего не хотели слушать на этапе возражений вплоть до Контрольной комиссии, где обсужденные вопросы были сняты. Однако проблема заключалась в том, что на заседание Комиссии отводится мало времени, и его не хватило для обсуждения всех пунктов Акта. Более того, результаты обсуждений не фиксируются ни в одном документе. Это привело к появлению следующей ситуации: Комиссия пришла к выводу о правоте аудиторской организации, однако в итоговом документе по применению меры воздействия нарушение осталось в силе.

Введение МСА

Указанная проблема будет актуальна для всех компаний, проверки в которых прошли или пройдут, начиная с 2017 года, и по итогам которых будет вынесено предписание.

Сотрудники Федерального казначейства в настоящее время проверяют соблюдение российских стандартов аудита (РСА) за прошлые периоды, однако с 01.01.2017 на территории РФ введены в действие международные стандарты аудита (МСА), предполагающие иное регулирование.

Несмотря на это, не задумываясь над смыслом, или не зная как решить возникшее осложнение, при указании на нарушение РСА Федеральное казначейство требует приведения методологических документов в соответствие как с РСА, так и с МСА.

Т.е., не проверяя соблюдение МСА, должностные лица Федерального казначейства уже заранее уверены в том, что их не выполняют? По этой самой причине недоверия к аудиторскому сообществу в целом и к проверяемому лицу в частности от аудитора строго требуется отчет о проведении мероприятий по приведению внутренних документов в соответствие с требованиями МСА. Или же потому, что уже давно никто не читает то, что пишет и подписывает, не вдумывается в смысл?

Приведение же документов в соответствие с РСА в 2017 году невозможно и неактуально ввиду того, что с 01.01.2017 действуют МСА.

Таким образом, меры воздействия в виде предписания не соответствует характеру нарушений и не учитывают введение с 01.01.2017 в действие МСА:

-

если инспекторы проверяли соблюдение РСА, то они не могут требовать приведения документов в соответствие с МСА, т. к. не проверяли соответствие документов требованиям МСА;

-

требовать приведения документов в соответствие с РСА проверяющие также не могут, т. к. с 2017 года действуют МСА и Общество уже не может руководствоваться РСА.

Фактически с 2017 года сложилась особенная ситуация, которая приводит к тому, что такая мера как предписание по характеру своего воздействия не может быть применена, поскольку нельзя требовать от организации приведения документов в соответствие с МСА, основываясь на проверке РСА.

Что мы делаем дальше

По итогам проверки наша компания получила Акт, в котором были описаны 17 нарушений. После предоставления возражений и обсуждения на Контрольной комиссии, мы сократили количество нарушений до 11 и приняли решение обжаловать действия Федерального Казначейства в суде.

Мы знаем, что при получении Предписания еще никто в аудиторском сообществе не судился, – лишь облегченно вздыхали и продолжали работать, недоумевая о том, что если в наших, работающих на высоком профессиональном уровне компаниях, найдены нарушения, то что тогда можно предполагать у тех, кто не попадает в фокус внимания регулятора.

Мы же хотим продемонстрировать, что в нашей стране существует судебная система, которая сможет справиться со сложной терминологией, принятой в нашей профессии, тем более что подавляющее большинство вмененных нарушений не выдерживает простой логики.

Мы также хотим, чтобы контролеры ВККР начали соблюдать свои же нормативные документы, чтобы была организована процедура мониторинга работы контролеров, повысилось качество исследований, а роль контролеров исполняли те, кто сами являются аудиторами.

В текущих реалиях пришлось потерять время и деньги, причем как нам, так и государственным служащим. И обе стороны будут продолжать фиксировать потери, т.к. процесс продолжается. Всем же, кому только предстоит проходить проверки, мы готовы помочь, делясь своими знаниями процедуры и умением профессионально защищать свои интересы.

Закон «Об аудиторской деятельности» предусматривает контроль качества аудита на трех уровнях. Два из них относятся к внешним, последний — к внутренним. Контроль качества услуг аудиторских организаций регламентируется Федеральным законом №315-ФЗ «О саморегулируемых организациях» (выпущен 01.12.2017 г.).

Аудиторские организации, а также индивидуальные аудиторы обязательно должны устанавливать и соблюдать правила внутреннего контроля качества своей деятельности. Принципы этого вида контроля и требования к его организации прописываются в федеральных стандартах аудиторской деятельности.

Как проверяется качество работы аудиторских организаций

Аудиторские организации и индивидуальные аудиторы на обязательной основе должны:

- проходить внешний контроль качества своей работы и предоставлять документацию и данные, необходимые для проверки;

- принимать участие в осуществлении внешнего контроля качества в составе саморегулируемой аудиторской организации (в которую они входят) других членов этой самой организации.

Внешний контроль качества аудиторской деятельности подробно рассматривает соблюдение аудиторами (частными или организации) требований, прописанных в Законе об аудиторской деятельности, а также правил независимости аудиторов (организации или частных исполнителей) и Кодекса профессиональной этики для этой категории.

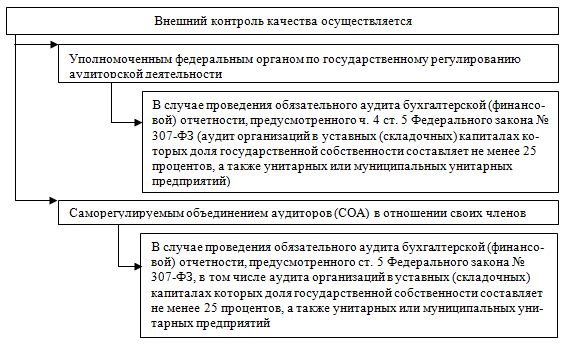

Внешний контроль качества аудиторской деятельности выполняется саморегулируемыми организациями аудиторов в отношении своих членов.

Внешние проверки контроля качества могут проводиться:

- Уполномоченным федеральным органом по госрегулированию аудиторской деятельности, который:

- организует и планирует аудит;

- надзирает за деятельностью аудиторских фирм и контролирует их;

- проверяет их системы учета и отчетности.

- Профессиональными аудиторскими объединениями, прошедшими аккредитацию. Право на проведение проверок должно быть предоставлено уполномоченным федеральным органом по регулированию аудиторской деятельности. Объединения обладают следующими правами:

- общими;

- представления своих интересов;

- аттестации работников аудиторских фирм;

- осуществления контроля качества.

Профессиональные аудиторские объединения, прошедшие аккредитацию могут осуществлять проверки только членов своего объединения.

Проверка качества работы аудиторов (фирм и индивидуальных лиц) может осуществляться внешними проверяющими. Система такой проверки определяется уполномоченным федеральным органом.

В Законе об аудиторской деятельности указано, что контроль качества работы аудиторов требует установки и соблюдения правил внутреннего контроля качества осуществляемых аудиторских проверок, которые проводят аудиторы. Необходимые для этих правил требования прописаны в федеральных правилах/стандартах аудиторской деятельности.

Замечание 1

При уклонении от проведения внешней проверки качества или сокрытии от проверяющих необходимой для этого документации является основанием для аннулирования аудиторской организации либо закрытия деятельности индивидуального аудитора. Виновники могут привлекаться к ответственности, вплоть до аннулирования квалификационного аттестата аудитора.

Контроль качества аудита внешних и внутреннего уровней поддерживается контролем за уровнем профессионализма аудиторов.

Предварительный внешний контроль качества обеспечивается сдачей претендентами квалификационных экзаменов, которые дают право на ведение аудиторской деятельности.

Текущий и последующий внешний контроль качества аудита обеспечивается постоянным надзором за деятельностью аудиторов (частных и фирм).

Замечание 2

Аудиторы любого статуса (организации и частные) обязаны предоставлять в Министерство финансов РФ отчеты о своей деятельности. Прием документов завершается 15 апреля года, который следует за отчетным.

Принципы, которыми руководствуются в процессе проведения внешнего контроля качества аудиторских работ и требования к организации этого контроля утверждаются федеральными стандартами аудиторской деятельности.

Основы работы саморегулируемой организации аудиторов

Саморегулируемая организация аудиторов самостоятельно определяет правила организации и проведения внешнего контроля качества работы своих членов. Они должны соответствовать принципам проведения внешнего контроля качества и требованиям к организации подобных проверок. Установленные правила определяют формы, в которых будет проводиться контроль, его сроки и периодичность, включая проверки, которые проводят члены этой организации в отношении других ее членов.

Уполномоченным федеральным органом устанавливается следующее:

- порядок назначения и проведения проверки аудиторской организации, которую будет выполнять уполномоченный федеральный орган, ответственный за контроль и надзор;

- перечень типовых вопросов для программы проверки;

- порядок оформления результатов проверки.

Плановая внешняя проверка качества работы аудиторов (организаций или индивидуальных), кроме организаций, занимающихся обязательным аудитом финансовой отчетности предприятий, перечень которых указан в части 3 статьи 5 Закона об аудиторской деятельности, проводится:

- саморегулируемой организацией аудиторов, в которую входит проверяемая аудиторская организация — проверка осуществляется не менее 1 раза в 3 года, но и не более 1 раза в год, отсчет сроков ведется от начала календарного года, который идет после года внесения сведений об этой организации в реестр аудиторов и аудиторских организаций;

- уполномоченным контрольно-надзорным федеральным органом — не более 1 раза в 2 года, отсчет ведется от начала календарного года, который следует за годом, в котором в реестр аудиторов были внесены данные об аудиторской организации.

Внутрифирменный контроль качества аудита поддерживается за счет:

- порядка распределения обязанностей работников аудиторской организации в процессе проведения аудита;

- установки требований, которые относятся к системе контроля качества аудита внутри компании;

- установки порядка контроля качества работы на протяжении всего аудита.

Внутренний контроль качества можно разделить на три типа: предварительный, текущий, последующий.

Определение 1

Предварительный внутренний контроль состоит из подготовки общего плана и расчета временных затрат на осуществление аудита. В качестве основного средства для передачи направляющих указаний выступает программа аудита.

Определение 2

Текущий внутренний контроль ведется за работой исполнителей и состоит из руководящих указаний и проверки выполненного.

Сотрудники, которые выполняют текущую проверку, в процессе аудита занимаются:

- проверкой наличия у исполнителей надлежащих знаний, умений и навыков, которые им необходимы для выполнения порученных работ;

- выяснением понимания исполнителями своих заданий;

- проверкой соответствия выполняемой работы общему плану и программе аудита;

- выявлением крупных проблем, которые связаны с бухучетом и аудитом, возникающих в ходе проводимого аудита, а также оцениванием этих проблем и принятием решений о корректировке плана и программы аудита;

- принятием решений на основе профессионального мнения аудиторов, которые вписываются в границы их полномочий.

В процессе проведения аудита сотрудники, которые проверяют результаты работы в обязательном порядке должны с регулярностью:

- следить за тем, как выполняется общий план и программа аудита;

- оценивать внутрихозяйственные риски и риски контрольных средств, включая оценивание по итогам тестирования контрольных средств;

- контролировать, чтобы документирование аудиторских доказательств, которые были обнаружены в процессе аудита, шло надлежащим образом, а также организовывать проверку того, правильно ли были сделаны выводы в ходе аудита;

- выяснять и давать оценку степени влияния ошибок и искажений, которые были отмечены в процессе аудита.

Определение 3

Последующий внутренний контроль заключается в проверке результатов, полученных в ходе работы каждого исполнителя.

Внутренний контроль на предприятии имеет следующие цели:

- эффективное исполнение текущих хоздел предприятия и их упорядочивание;

- исполнение требований, которые диктует финансово-хозяйственная политика организации;

- обеспечение сохранности активов предприятия, а также того, чтобы бухгалтерская информация была точной и полной на приемлемом уровне.

Чтобы определить эффективность системы внутреннего контроля нужно учитывать такие факторы, как:

- состав работников, которые принимают участие в формировании информации, а также наличие у них ответственности за выполняемые задачи;

- существование взаимоотношений с упорядоченной структурой между сотрудниками, занятыми в сфере ведения дел и формирования информации;

- имение технических средств и технологий контроля;

- контролируемые параметры.

К ключевым элементам области контроля относят:

- эффективность организационной структуры;

- роль руководящего звена и внутреннего аудита;

- обоснованность бюджетного плана;

- надежность расчетов, предоставленных руководством;

- наличие адекватной политики бизнеса и контрольных процедур для него;

- уместность информации, предоставляемой руководством и ее надежность;

- риск игнорирования руководством системы внутреннего контроля;

- эффективность контроля, производимого руководящим звеном над компьютерными операциями, а также экономическими и бухгалтерскими. которые имеют отличия от данных, размещенных в компьютере.

Основные принципы саморегулирования

Определение 4

Саморегулирование — это эффективная система, внедряемая в России, призванная регулировать профессиональную и эффективную деятельность. Под этим понятием понимают самостоятельную и инициативную деятельность, осуществляемую субъектами, ведущими предпринимательскую или профессиональную деятельность. Содержание саморегулирования подразумевает разработку и внедрение стандартов/правил для указанной деятельности, а также контроль за соблюдением требований, прописанных в указанных стандартах/правилах.

Определение 5

Предмет саморегулирования — это предпринимательская или профессиональная деятельность, которую осуществляют субъекты, объединенные в саморегулируемые организации.

Правовые основы саморегулирования прописаны в Законе о саморегулируемых организациях. Согласно ему, саморегулирование — это регулирование субъектами своей деятельности посредством разработки стандартов/правил, которые разграничивают ведение этой деятельности, а также контроля за их выполнением.

Посредством саморегулируемых организаций можно реализовать задачи, функции и цели саморегулирования. К этим организациям относятся правовые объединения субъектов, ведущих предпринимательскую или профессиональную деятельность в рамках некоммерческих организаций.

К саморегулируемым организациям относят организации некоммерческого типа, которые были созданы в целях, соответствующих федеральным законам. Они основаны на принципах членства, которое объединяет предпринимательские субъекты на основе единства отрасли производства товаров или рынка произведенных товаров. Также к ним относятся субъекты, объединенные профессиональной деятельностью определенного типа.

Такие организации :

- разрабатывают требования к своим участникам;

- дисциплинарно воздействуют на отношения между ними;

- формируют третейские суды, если требуется разрешить спор между участниками или между ними и потребителями;

- являются представителями интересов участников перед органами власти (государственной и местного самоуправления);

- занимаются организацией профобучения и аттестации работников.

К основным преимуществам саморегулируемых организаций относят следующее:

- они помогают развитию конкуренции;

- способствуют повышению качества работы предпринимателей и ее прозрачности;

- помогают усилить ответственность производителей перед потребителями;

- обеспечивают очень высокую защиту потребительских интересов;

- создают благоприятные условия для выдвижения предпринимателями инициатив.

В Законе о саморегулируемых организациях предусмотрена обязательная и добровольная форма саморегулирования. Обязательная должна использоваться в тех типах предпринимательства, которые имеют государственное регулирование — саморегулирование должно его заменить. Таким образом, за счет этого государство снимает с себя функции контроля и регулирования, оставляя лишь надзорную. Остальные она передает саморегулируемым организациям.

Обязательное саморегулирование имеет следующие преимущества:

- с его помощью устраняется избыток государственного регулирования;

- снимаются барьеры административного характера, которые могут препятствовать ведению бизнеса;

- решаются проблемы низкого уровня эффективности госрегулирования

- снижается уровень коррупции;

- сокращается госаппарат;

- совершенствуется контрольно-надзорная система.

Добровольное саморегулирование представляет собой сплочение субъектов рынка по собственному желанию (добровольно). Чаще всего основными целями таких объединений являются: повышение качества работы членов объединения, а также доверия заказчиков и потребителей, возможность создать общий для всех участников «бренд качества», который служит цели успеха продвижения на рынке. Это саморегулирование пользуется популярностью в таких сферах, как риэлторские, страховые, адвокатские услуги, профессиональный рынок ценных бумаг, ЖКХ.

К основным функциям, которые выполняет саморегулируемая организация относят:

- разработку и установку условий оформления членства субъектов (выполняющих предпринимательскую или профессиональную деятельность) в организации такого типа;

- применение мер дисциплинарного воздействия в отношении участников, которое предусмотрено Законом о саморегулируемых организациях, а также внутренней документацией самой организации;

- образование третейских судов, служащих для разрешения споров, которые могут возникнуть между членами организации с саморегулированием, либо между кем-то из них и потребителем, а также другими лицами, подпадающими под законы о третейских судах;

- осуществление анализа деятельности каждого участника на базе представленных ими в организацию данных (отчеты, оформленные согласно уставу некоммерческой организации или прочие документы, которые были утверждены общим членским собранием организации);

- представление интересов участников перед федеральными органами государственной власти и органами местного самоуправления, а также органами государственной власти субъектов Российской Федерации;

- организация профобучения, аттестации работников организаций-участников или сертификации произведенных ими товаров (если что-то иное не предусматривается федеральными законами);

- обеспечение открытости информации о деятельности участников, публикация этих данных (согласно Закону о саморегулируемых организациях и внутренней документации);

- контроль деятельности участников в области соблюдения требований стандартов/правил организации, а также условий членства;

- рассмотрение жалоб на действия участников, а также дел о нарушении ими требований правил/стандартов или условий членства в такой организации.

Особенности организации внутреннего контроля качества аудита

Развитие аудита в Российской Федерации и за рубежом показывает, что к аудиторам со стороны пользователей предъявляются весьма высокие требования. Это связано с тем, что снижение информационного риска возможно только при доверии к профессионализму аудитора и качеству его работы. Важнейшим элементом обеспечения качества работы аудиторов является действенный контроль качества аудиторских услуг.

Аудит качества — систематическая независимая проверка, позволяющая определить соответствие деятельности и результатов в области качества запланированным мероприятиям, а также эффективность реализации мероприятий и их пригодность для достижения поставленных целей.