Содержание

- Оценка основных средств

- Оценка основных средств в бухгалтерском учете

- Оценка основных средств в налоговом учете

- Реферат: Понятие, классификация и оценка основных средств

- К учету, объекты основных средств принимаются по первоначальной стоимости, которая включает сумму фактических затрат на приобретение, сооружения и изготовление, за исключением возмещаемых налогов.

- — суммы, уплачиваемые за информационные, консультационные и посреднические услуги, связанные с приобретением основных средств;

- — другие затраты, непосредственно связанные с приобретением, и затраты по доведению основных средств до рабочего состояния.

- Пунктом 93 Методических рекомендаций установлено, что объекты основных средств могут выбывать из организации в результате:

- -передачи объектов основных средств в виде вклада в уставный капитал других организаций

- -списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору

- Оценка стоимости основных средств, их износ

- ТЕКУЩАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ

Оценка основных средств

В бухгалтерском учете основных средств различают первоначальную, восстановительную и остаточную стоимость основных средств.

В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости. Первоначальная стоимость – это фиксированная величина, по которой основные средства принимаются к бухгалтерскому учету. Определение первоначальной стоимости основных средств зависит от способа поступления объекта основных средств.

Основные средства, в соответствии с пунктом 22 Методических указаний №91н могут приниматься к бухгалтерскому учету в случаях:

ü приобретения, сооружения и изготовления за плату;

ü сооружения и изготовления самой организацией;

ü поступления от учредителей в счет вклада в уставный (складочный) капитал, паевой фонд;

ü поступления от юридических и физических лиц безвозмездно;

ü получения государственным и муниципальным унитарным предприятием при формировании уставного фонда;

ü поступления в дочерние (зависимые) общества от головной организации;

ü поступления в порядке приватизации государственного и муниципального имущества организациями различных организационно-правовых форм (акционерным обществом и другими);

ü в других случаях.

Первоначальная стоимость основных средств определяется в соответствии со вторым разделом Методических указаний по учету основных средств №91н.

Первоначальной стоимостью основных средств, приобретенных за плату, причем как новых основных средств, так и бывших в эксплуатации, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных фактически возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые за осуществление работ по договору строительного подряда и иным договорам;

· суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением объекта основных средств;

· регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

· таможенные пошлины и таможенные сборы;

· невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств (например, НДС при приобретении основного средства ддя целей осуществления льготируемой деятельности);

· вознаграждения, уплачиваемые посреднической организации и иным лицам, через которых приобретен объект основных средств;

· иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме тех случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Если основные средства приобретаются по договорам, предусматривающим оплату в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), фактические затраты определяются (уменьшаются или увеличиваются) с учетом возникающих в этих случаях суммовых разниц.

Под суммовой разницей следует понимать разницу между рублевой оценкой, выраженной в иностранной валюте (условных денежных единицах) кредиторской задолженности по оплате основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения до принятия основных средств к бухгалтерскому учету.

Если основные средства изготовлены самой организацией, первоначальная стоимость определяется исходя их фактических затрат, связанных с производством этих основных средств. Учет и формирование затрат, в данном случае, осуществляется в порядке, установленном для учета затрат соответствующих видов продукции, изготавливаемых в этой организации.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается его денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. При этом, под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету.

При определении текущей рыночной стоимости могут быть использованы данные:

· о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей;

· сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

· экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств.

В особом порядке определяется первоначальная стоимость основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами. Первоначальной стоимостью в этом случае признается стоимость ценностей, переданных или подлежащих передаче организацией, которая устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные основные средства.

Основные средства, полученные по договору доверительного управления имуществом, учитываются в соответствии с Приказом Минфина Российской Федерации от 28 ноября 2001 года №97н «Об утверждении указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом».

Следует обратить внимание на пункт 32 Методических указаний №91н, в соответствии с которым в первоначальную стоимость основных средств, независимо от способа их поступления, включаются также фактические затраты организации на доставку основных средств и приведение их в состояние, пригодное для использования.

Каждая организация ежегодно, перед составлением годовой бухгалтерской отчетности, проводит инвентаризацию всех активов и обязательств. Если при проведении инвентаризации выявлены неучтенные объекты основных средств, то они принимаются к бухгалтерскому учету по текущей рыночной стоимости.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

С течением времени происходит отклонение первоначальной стоимости основных средств от первоначальной стоимости аналогичных основных средств, приобретаемых или изготавливаемых в более поздние периоды. Для того, чтобы устранить возникающие отклонения и производится переоценка основных средств.

Целью переоценки объектов основных средств является определение реальной стоимости объектов основных средств путем приведения их первоначальной стоимости в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки.

В соответствии с пунктом 15 ПБУ 6/01 коммерческая организация может не чаще одного раза в год, на начало отчетного года, переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. Переоценка производится путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Под текущей (восстановительной) стоимостью понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. При определении этой стоимости могут быть использованы следующие данные:

§ данные на аналогичную продукцию, полученную от организаций-изготовителей;

§ сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

§ сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

§ оценка бюро технической инвентаризации;

§ экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Принимая решение о переоценке основных средств, входящих в однородную группу объектов, организации должны помнить, что в последующем придется регулярно проводить переоценку, чтобы стоимость указанных объектов, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Перед проведением переоценки основных средств проводится подготовительная работа, в частности оформляется приказ или иной распорядительный документ о проведении переоценки, подготавливается перечень объектов основных средств, подлежащих переоценке. В перечне указывается точное наименование объектов, дата их приобретения, сооружения, изготовления, дата принятия объектов к бухгалтерскому учету. Проводится также проверка наличия этих объектов.

В соответствии с пунктом 46 Методических указаний №91н исходными данными для переоценки являются:

ü первоначальная стоимость или текущая (восстановительная) стоимость, если объект ранее уже подвергался переоценке, по состоянию на 31 декабря предыдущего отчетного года;

ü сумма начисленной на эту же дату амортизации за все время использования объекта;

ü документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов на 1 января отчетного года.

При переоценке производится пересчет первоначальной стоимости, текущей (восстановительной) стоимости, если объект уже переоценивался, а также суммы начисленной амортизации.

Результатом переоценки может быть как дооценка, так и уценка объекта основных средств.

Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости основных средств суммы начисленной амортизации. По остаточной стоимости объекты основных средств отражаются в бухгалтерском балансе.

Основные средства, для целей налогового учета, как и в бухгалтерском учете, оцениваются по первоначальной, восстановительной или остаточной стоимости.

При отнесении приобретаемого имущества к числу амортизируемых основных средств, организациям следует ориентироваться на его первоначальную стоимость, так как, в соответствии с пунктом 1 статьи 256 НК РФ, в состав амортизируемого имущества не включаются объекты основных средств, первоначальная стоимость которых менее 10 000 рублей.

Под основными средствами согласно пункту 1 статьи 257 НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Первоначальная стоимость, по которой основное средство принимается к бухгалтерскому учету, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением суммы налогов, подлежащих вычету или учитываемых в составе расходов.

Существуют особенности определения первоначальной стоимости основных средств для целей налогового учета, зависящие от того, каким способом приобретено имущество.

В случае приобретения основного средства за плату, первоначальная стоимость основного средства определяется в общем порядке. При этом, налоговые органы в фискальных целях, установили то, что «Расходы, для учета которых в целях исчисления прибыли установлен особый порядок, в первоначальную стоимость объекта основных средств не включаются. Например, расходы по страхованию имущества (статья 263 НК РФ), проценты по кредитам банка, полученного на приобретение основного средства, суммовые разницы (внереализационные расходы)».

Первоначальная стоимость имущества, являющегося предметом лизинга, определяется как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ.

В случае сооружения объекта основных средств собственными силами организации, первоначальная стоимость определяется как стоимость готовой продукции, исчисленная в соответствии с пунктом 2 статьи 319 НК РФ, увеличенная на сумму акцизов для основных средств, являющихся подакцизными товарами.

Основные средства, полученные в счет взноса в уставный капитал, принимаются к налоговому учету по остаточной стоимости основного средства, определяемой по данным налогового учета у передающей стороны.

При безвозмездном поступлении основных средств первоначальная стоимость определяется исходя из рыночных цен, определяемых с учетом положений статьи 40 НК РФ, но не ниже остаточной стоимости, если это амортизируемое имущество, и не ниже затрат на приобретение или изготовление, если это не амортизируемое имущество.

В некоторых случаях первоначальная стоимость основных средств может быть изменена. В соответствии с пунктом 2 статьи 257 НК РФ основанием для изменения первоначальной стоимости основных средств являются случаи достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов и по иным аналогичным обстоятельствам.

Достройка, дооборудование и модернизация объектов основных средств связаны с изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

Реконструкция связана с переустройством объектов основных средств или их отдельных частей в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры изделий.

Техническое перевооружение представляет собой комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

При определении восстановительной стоимости амортизируемых основных средств учитывается переоценка основных средств, осуществленная по решению налогоплательщика по состоянию на 1 января 2002 года и отраженная в бухгалтерском учете налогоплательщика после 1 января 2002 года. В целях налогообложения прибыли данная переоценка принимается в размере, не превышающем 30 процентов от восстановительной стоимости соответствующих объектов основных средств, отраженных в бухгалтерском учете налогоплательщика по состоянию на 1 января 2001 года (с учетом переоценки по состоянию на 1 января 2001 года, произведенной по решению налогоплательщика и отраженной в бухгалтерском учете в 2001 году).

Если налогоплательщик будет проводить переоценку объектов основных средств после 1 января 2002 года, ему следует помнить, что положительная сумма переоценки не признается доходом, а отрицательная расходом, учитываемым в целях налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения в соответствии с главой 25 НК РФ.

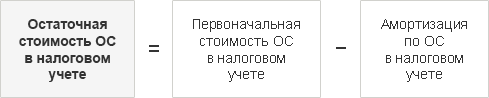

Пунктом 1 статьи 257 НК РФ предусмотрены различные способы определения остаточной стоимости для объектов основных средств, введенных в эксплуатацию до 1 января 2002 года, и после этой даты.

Остаточная стоимость основных средств, введенных в эксплуатацию до 1 января 2002 года, определяется как разница между восстановительной стоимостью и суммой амортизации, начисленной за период эксплуатации с учетом переоценки этих сумм, проведенной по состоянию на 1 января 2002 года и отраженный в бухгалтерском учете после 1 января 2002 года.

Остаточная стоимость основных средств, введенных в эксплуатацию после 1 января 2002 года, определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

Остаточная стоимость основного средства используется, в частности, при расчете сумм амортизации.

Более подробно с вопросами бухгалтерского учета и налогообложения операций с основными средствами, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Основные средства».

Правильная постановка учета основных средств обеспечивается принципом единообразия их оценки во всех организациях независимо от форм собственности. Основные средства учитываются и оцениваются в натуральных и стоимостных показателях. Особую значимость для учетной работы представляет стоимостная оценка основных средств, поскольку все учетные операции, связанные с имущественными объектами, совершаются именно в стоимостной форме.

Оценка основных средств в бухгалтерском учете

Оценка основных средств представляет собой денежное выражение стоимости, в которой они находят отражение в бухгалтерском учёте. В текущем учете выделяют три вида оценки:

- первоначальную стоимость;

- текущую (восстановительную) стоимость;

- остаточную стоимость.

Первоначальная стоимость. К бухгалтерскому учету основные средства принимаются по первоначальной стоимости, которая зависит от способа поступления актива в организацию и определяется:

— для объектов, приобретенных за плату (новых и бывших в эксплуатации) – по фактическим затратам, связанным с приобретением, сооружением и изготовлением, за исключением НДС и других возмещаемых налогов, кроме случаев, предусмотренных законодательством РФ (п. 8 ПБУ 6/01 и п.24 Методических указаний по учету основных средств).

Фактические затраты на приобретение, сооружение и изготовление основных средств состоят из:

- покупной стоимости (сумм, уплачиваемых в соответствии с договором поставщику (продавцу), а также за доставку объекта и приведение его в состояние, пригодное для использования);

- сумм, уплачиваемых по договорам строительного подряда и другим договорам за выполнение работ;

- сумм, уплачиваемых за информационные, консультационные услуги, связанные с приобретением основных средств;

- таможенных пошлин и таможенных сборов;

- невозмещаемых налогов, государственных пошлин, уплачиваемых при приобретении объекта основных средств;

- вознаграждений посредникам, через которых приобретено основное средство;

- иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств.

В фактические затраты на приобретение, сооружение и изготовление основных средств не включаются общехозяйственные и другие аналогичные расходы, за исключением случаев, когда такие расходы непосредственно связаны с приобретением, сооружением и изготовлением данных объектов.

— для объектов, изготовленных самой организацией – по фактическим затратам, связанным с производством этих основных средств. Затраты на производство учитываются и формируются в соответствии с порядком учета затрат для соответствующих видов продукции, изготавливаемых организацией (п.26 Методических указаний по учету основных средств);

— для объектов, внесенных в счет вклада в уставный (складочный) капитал организации – в размере, согласованном учредителями (участниками) организации, если иное не предусмотрено законодательством РФ (п.9 ПБУ 6/01 и п.28 Методических указаний по учету основных средств);

— для объектов, поступивших в организацию по договору дарения (безвозмездно) – исходя из текущей рыночной стоимости на дату принятия объекта к бухгалтерскому учету в качестве вложений во внеоборотные активы (п.10 ПБУ 6/01 и п.29 Методических указаний по учету основных средств). При этом под текущей рыночной стоимостью понимается сумма денежных средств, которую можно получить от продажи данного актива на дату его принятия к бухгалтерскому учету (п.29 Методических указаний по учету основных средств).

Источниками информацию для определения текущей рыночной стоимости могут служить:

- торговые организации (данные прайс-листов);

- заводы-изготовители (данные о ценах на аналогичные основные средства, полученные в письменной форме);

- органы государственной статистики, торговые инспекции (ответы на запросы в письменной форме);

- СМИ и специальная литература;

- экспертные заключения (например, оценщиков);

— для объектов, полученных по договорам мены (договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами) – по стоимости переданных или подлежащих передаче ценностей, исходя из цены, по которой в сравнимых обстоятельствах определяется стоимость аналогичных ценностей (п.11. ПБУ 6/01 и п.30 Методических указаний по учету основных средств).

Если стоимость ценностей, переданных или подлежащих передаче, установить невозможно, то первоначальная стоимость основных средств, полученных по договорам мены, определяется исходя из стоимости, по которой в сравнимых обстоятельствах организация могла бы приобрести аналогичные объекты.

— для объектов, поступивших по договорам доверительного управления имуществом – по стоимости, определяемой в соответствии с Приказом Минфина РФ от 28.11.2001 г. № 97н «Об утверждении указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом» (п.31 Методических указаний по учету основных средств).

— для неучтенных объектов, обнаруженных в ходе инвентаризации активов и обязательств – исходя из текущей рыночной стоимости, определенной на дату проведения инвентаризации (п.36 Методических указаний по учету основных средств).

В соответствии с п.12 ПБУ 6/01 независимо от способа поступления основных средств в организацию их первоначальная стоимость увеличивается на сумму затрат по доставке и доведению объекта до состояния, пригодного для его использования (затраты на хранение, установку).

На основании абз.4 п.5 ПБУ 6/01 активы стоимостью до 40 000 руб. могут на выбор организации учитываться в составе:

- основных средств;

- материально-производственных запасов.

Соответствующее решение необходимо закрепить в приказе об учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

Первоначальная стоимость основных средств может измениться в случае (абз.2 п.14 ПБУ 6/01):

Восстановительная стоимость – стоимость аналогичных объектов основных средств в современных условиях воспроизводства, при современных ценах и технике, т.е. стоимость всех затрат на приобретение (строительство) имущественных объектов, включая затраты на транспортировку, установку и т.п. по действующим рыночным ценам и тарифам на определенную дату.

С течением времени первоначальная стоимость может отклониться от восстановительной по причине высоких темпов инфляции, удорожания производства, состояния рынка и пр. Если величина отклонения становится существенной, первоначальная стоимость переоценивается и доводится до уровня восстановительной. Это необходимо для того, чтобы организация смогла сформировать капитальные вложения через амортизационные отчисления для равноценной замены средств труда (реновацию). Кроме того, сильно заниженная стоимость имущества организации по сравнению с реальным уровнем цен приводит к искажению оценки активов в бухгалтерском балансе

В соответствии с п.43 Методических указаний по учету основных средств текущая (восстановительная) стоимость объектов основных средств представляет собой сумму денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Информацию о текущей (восстановительной) стоимости объектов основных средств необходимо подтвердить документально. Для ее определения можно воспользоваться данными:

- торговых организаций (прайс-листы);

- заводов-изготовителей (сведения о ценах на аналогичную продукцию в письменной форме);

- органов государственной статистики, торговых инспекций (ответы на запросы в письменной форме);

- СМИ и специальной литературы;

- бюро технической инвентаризации (оценка);

- экспертных заключений.

Остаточная стоимость – стоимость основных средств с учетом начисленной амортизации. Определяется данный показатель путем вычитания из первоначальной (или восстановительной) стоимости суммы амортизационных отчислений. Данный вид оценки показывает величину стоимости основного средства, которая еще не перенесена на готовую продукцию (выполненные работы, оказанные услуги).

Оценка основных средств по остаточной стоимости необходима для составления бухгалтерского баланса, выявления финансового результата от выбытия имущества организации, а также определения его качественного состояния.

Расчет остаточной стоимости производится по следующей формуле:

Бухгалтера в своей учетной работе пользуются и таким понятием, как балансовая стоимость. Это стоимость основных средств, которые числятся на балансе предприятия в смешанной оценке:

— по первоначальной стоимости – объекты, переоценка которых еще не производилась;

— по восстановительной стоимости – объекты, которые уже переоценивались.

Оценка основных средств в налоговом учете

Основные средства для целей налогообложения прибыли, также, как и в бухгалтерском учете, оцениваются по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость. В соответствии с абз.2 п.1 ст.257 НК РФ первоначальная стоимость основных средств состоит из расходов на:

— приобретение

— сооружение;

— изготовление;

— доставку;

— доведение до состояния, пригодного для использования.

При этом исключаются возмещаемые налоги, такие как НДС и акцизы (кроме случаев, предусмотренных НК РФ).

Однако, стоит заметить, что существует ряд расходов, порядок налогового учета которых отличается от бухгалтерского. Это неизбежно приводит к возникновению расхождений в формировании «налоговой» и «бухгалтерской» первоначальной оценки учитываемых объектов.

Например, проценты банков по заемным средствам, полученным на приобретение основных средств (пп.2 п.1 ст.265 НК РФ), в налоговом учете не увеличивают их первоначальную стоимость , в то время как в бухгалтерском учете они учитываются в составе затрат на приобретение (сооружение и изготовление) инвестиционных активов предприятия (п.7 ПБУ 15/2008) и признаются текущими расходами только через механизм амортизации.

В любом случае при решении вопроса о включении отдельных видов расходов в первоначальную стоимость основного средства необходимо руководствоваться нормами абз.2 п.1 ст.257 НК РФ, п.5 ст.270 НК РФ, п.4 ст.252 НК РФ, а также разъяснениями Минфина России.

Свои особенности в определении первоначальной стоимости для целей налогообложения характерны и при других вариантах поступления имущества в организацию.

Например, основные средства, полученные в счет вклада в уставный (складочный) капитал, бывшие в эксплуатации у передающей стороны (учредителя), принимаются к учету по остаточной стоимости. Данный вывод следует из абз.3 пп.2 п.1 ст.277 НК РФ. Остаточная стоимость определяется в соответствии с п.1 ст.257 НК РФ. При этом для расчета используются данные налогового учета передающей стороны на дату перехода права собственности на передаваемое имущество.

Кроме того, дополнительные расходы, произведенные учредителем при передаче имущества в качестве вклада в уставный капитал, включаются в его первоначальную стоимость, если это предусмотрено условиями учредительного договора.

В случае когда принимающая сторона не может документально подтвердить стоимость вносимого имущества (какой-либо его части), она признается равной нулю (абз.3 пп.2 п.1 ст.277 НК РФ).

Обратите внимание.

Налоговая оценка основных средств, получаемых в счет вклада в уставный (складочный) капитал от учредителей – физических лиц или иностранных организаций, производится по отдельным правилам ст.277 НК РФ.

Для основных средств, поступивших безвозмездно, первоначальная стоимость определяется исходя из рыночных цен с учетом положений ст.105.3 НК РФ, но не ниже остаточной стоимости по данным налогового учета передающей стороны (абз.2 п.8 ст.250 НК РФ). Информация о ценах в обязательном порядке должна быть подтверждена или документально получателем имущества или экспертным путем.

Первоначальная стоимость основных средств собственного производства определяется как стоимость готовой продукции и рассчитывается по правилам п.2 ст.319 НК РФ. Для объектов, являющихся подакцизными товарами, стоимость увеличивается на сумму соответствующих акцизов. Стоит уточнить, что данный порядок оценки применяется в отношении основных средств, которые изначально производятся как товары с целью дальнейшей реализации.

С 1 января 2015 г. изменился порядок признания имущества с первоначальной стоимостью менее 40 000 руб. при сроке его использования свыше 12 месяцев. Раньше Налоговый кодекс в соответствии с правилами п.1 ст.256 не позволял относить такие объекты к амортизируемому имуществу. Теперь, начиная с 1 января 2015 г., норма пп.3 п.1 ст.254 НК РФ предоставляет налогоплательщику право самостоятельно установить для них вариант учета:

- списывать в состав материальных расходов в момент ввода в эксплуатацию;

- включать в состав амортизируемого имущества.

Таким образом, если в бухгалтерском учете поступившие малоценные объекты организация принимает в состав основных средств (согласно учетной политике), то и для целей налогообложения она может утвердить аналогичный порядок.

Нормой п.2 ст.257 НК РФ установлено, что первоначальная стоимость основных средств изменяется в результате:

— достройки;

— дооборудования;

— реконструкции;

— модернизации;

— технического перевооружения;

— частичной ликвидации и др.

Положения налогового и бухгалтерского законодательства, раскрывающие данный аспект оценки имущества, практически не различаются, за исключением одного важного пункта. Дело в том, что в бухгалтерском учете согласно абз.2 п.14 ПБУ 6/01 основанием для изменения первоначальной стоимости объектов основных средств служит их переоценка, чего в налоговом учете не предусмотрено.

Восстановительная стоимость. В соответствии с абз.6 п.1 ст.257 НК РФ результаты переоценки, проводимой в последующие отчетные (налоговые) периоды после 1 января 2002 г., не влияют на стоимость имущества в налоговом учете и в состав доходов (расходов) для целей налогообложения не включаются.

Остаточная стоимость. Порядок расчета остаточной стоимости основных средств в налоговом учете зависит от особенностей формирования амортизационных отчислений в отношении данного имущества. Согласно п.1 ст.259 НК РФ для целей налогообложения амортизация может начисляться:

- линейным методом;

- нелинейным методом.

При линейном методе начисления амортизации остаточная стоимость основных средств, введенных в эксплуатацию после 1 января 2002 г., определяется как разница между их первоначальной стоимостью и суммой амортизации, начисленной за период эксплуатации (абз.8 п.1 ст.257 НК РФ).

Если основное средство амортизировалось нелинейным методом, то по правилам абз.11 п.1 ст.257 НК РФ применяется следующая формула для расчета:

Sn = S x (1 – 0,01 x k)n , где

Sn – остаточная стоимость объекта основных средств по истечении n-месяцев после его включения в амортизационную группу (подгруппу);

S – первоначальная (восстановительная) стоимость объекта основных средств;

n – число полных месяцев, прошедших со дня включения объекта основных средств в амортизационную группу (подгруппу) до дня исключения из нее (за исключением периодов, в течение которых имущество не являлось амортизируемым на основании п.3 ст.256 НК РФ);

k – норма амортизации, соответствующая амортизационной группе (подгруппе) с учетом понижающего (повышающего) коэффициента.

Организация в процессе ведения своей хозяйственной деятельности может сталкиваться с необходимостью оценки основных средств по другим видам стоимости: страховой, залоговой, инвестиционной и др.

Страховая стоимость. Поскольку основные средства подвержены риску повреждения, утраты и уничтожения, предприятие вправе их застраховать. Для этого по соглашению между страхователем (тот, кого страхуют) и страховщиком (тот, кто страхует) определяется страховая стоимость исходя из рыночной стоимости имущества в месте его нахождения в день заключения договора страхования.

Залоговая стоимость – вид оценки, используемый при обеспечении кредитов, ссуд. Складывается из следующих составляющих:

— суммы выданного кредита;

— суммы возмещения убытков или неустойки (штрафа, пени) от просрочки исполнения основного кредитного обязательства;

— процентов за кредит;

— суммы возмещения судебных и иных расходов в случае обращения взыскания на предмет залога;

— суммы возмещения затрат по реализации предмета залога.

Инвестиционная стоимость – это стоимость объекта основных средств с учетом его улучшений в результате предполагаемой модернизации (т.е. с учетом инвестиций в объект).

Реферат: Понятие, классификация и оценка основных средств

Введение…………………………………………………….……………………..3

1. Понятие, классификация и оценка основных средств……………………….5

1.1. Характеристика основных средств, их классификация……………………5

1.2. Порядок оценки основных средств………………………………………….6

1.3. Учет поступления основных средств……………………………………….8

1.4. Учет выбытия основных средств…………………………………………..10

2. Международные стандарты учета основных средств………………………13

3. Организация учета основных средств на предприятии ООО Оптовик …16

3.1. Характеристика предприятия ООО «Оптовик»………………………….16

3.2.Документальное оформление движения основных средств, синтетический и аналитический учет……………………………………………………………21

3.3. Бухгалтерский учет движения основных средств…………………………26

3.4.Учет затрат на восстановление (модернизация, реконструкция)

основных средств «ООО Оптовик»……………………………………………32

3.5. Порядок отнесения затрат на ремонт и модернизацию компьютеров и другой оргтехники на предприятии «ООО Оптовик»……………………….34

Заключение………………………………………………………………………38

Список используемой литературы……………………………………………..40

Введение

Рыночные отношения обуславливают объективную необходимость повышение роли бухгалтерского учета в управлении предприятием. Для принятия оперативных и тактических решений по управлению предприятием в условиях постоянно меняющейся рыночной конъюнктуры и развивающейся конкуренции товаропроизводителей необходима своевременная достоверная и аналитическая информация.

В новых условиях у предприятия возрастает необходимость активнее использовать бухгалтерский учет, чтобы контролировать и совершенствовать свою работу.

Учет занимает одно из главных мест в системе управления. Он отражает региональные процессы производства, распределения и потребления, характеризует финансовое состояние предприятия, служит основой для планирования его деятельности.

Бухгалтерский учет не только отражает хозяйственную деятельность, но и воздействует на нее.

Учет является важнейшим средством систематического контроля за сохранность всех средств хозяйства за правильным их использованием и выявлением дополнительных резервов снижения себестоимости продукции.

Особое место в системе бухгалтерского учета занимают вопросы, связанные с состоянием основных фондов. Это объясняется тем, что они в своей совокупности образуют производственно-техническую базу и определяют производственную цель хозяйства.

Курсовая работа написана по теме: «Учет и анализ основных средств». Выбранная тема актуальна в современных условиях.

Целью написания работы является систематизация и закрепление теоретических знаний по организации учета основных средств, овладение методикой аналитической работы, развитие умений выполнять основные экономические расчёты в области основных средств, анализировать их и делать выводы и предложения.

При написании работы использовались различные учебные пособия, периодические издания, федеральный закон «О бухгалтерском учете», Положение по бухгалтерскому учету и бухгалтерской отчетности, план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, Положение по бухгалтерскому учету «Учет основных средств» и другие нормативные акты.

Задачей курсовой работы является изучение следующих вопросов:

— состав и классификация основных средств;

— порядок оценки основных средств;

— чет поступления и выбытия основных средств;

— международные стандарты учета основных средств.

Объектом исследования является ООО «Оптовик», которое занимается оптовой и мелкооптовой торговлей, заключением договоров с поставщиками, поставкой и реализацией продовольственных товаров населению, предприятиям и организациям оптом.

1.Понятие, классификация и оценка основных средств

1.1.Характеристика основных средств, их классификация

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по видам, принадлежности, использованию.

По видам основные средства организации подразделяются на следующие группы: здания, сооружения и передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструменты, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и др. К основный средствам также относятся земельные участки, объекты природопользования, капитальные вложения на коренное улучшение земель и в арендованные объекты основных средств.

Классификация основных средств по видам положена в основу их аналитического учета.

По принадлежности основные средства подразделяются на собственные, находящиеся у организации в хозяйственном ведении или оперативном управлении, полученные в безвозмездное пользование или в доверительное управление, и арендованные, а по использованию – на находящиеся в эксплуатации, в запасе, в ремонте, в стадии достройки, дооборудования, реконструкции и частичной ликвидации и на консервации.

1.2.Порядок оценки основных средств

Оценка основных средств — одна из самых востребованных среди множества задач теории оценки. Эта оценка используется для целей залога, страхования, взноса основных средств в уставной капитал, реорганизации предприятия, купли-продажи, обмена, при разрешении имущественных споров и при проведении процедур банкротства. Оценка основных средств осуществляется по их первоначальной, остаточной и восстановительной стоимостям.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая складывается из суммы всех затрат, которые несет организация при приобретении, изготовлении и создания основных средств. В состав первоначальной стоимости не включаются возмещаемые налоги (с НДС) в том случае, если предприятие имеет право предъявить налог к возмещению из бюджета. В состав первоначальной стоимости включают:

1)стоимость консультационных информационных услуг, услуг посредников, страховых и оценочных фирм;

2)расходы на оплату таможенных пошлин, сборов, невозмещаемых налогов;

3)расходы на транспортировку, погрузку, разгрузку;

4)расходы подотчетных лиц;

5)расходы на пусконаладочные работы.

Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости суммы амортизации основных средств.

Восстановительная стоимость – это стоимость воспроизводства основных средств в современных условиях. В соответствие с Положением по бухгалтерскому учету организации предоставляется право не чаще 1 раза в год (на начало отчетного периода) переоценивать объекты основных средств до восстановительной стоимости путем индексации (с применением индекса дефлятора) или прямого перерасчета по документально подтвержденным рыночным ценам. При переоценке основных средств, осуществляемой в первый раз, сумма дооценки объекта основных средств зачисляется в добавочный капитал организации (дебетуют счет 01 «Основные средства», кредитуют счет 83 «Добавочный капитал»). Сумма уценки объекта основных средств относится на дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредит счета 01 «Основные средства».

Увеличение суммы амортизации при дооценке основных средств отражают по кредиту счета 02 «Амортизация основных средств» и дебету счета 83, а уменьшение суммы амортизации при уценке основных средств – по дебету счета 02 и кредиту счета 84.

Единицей учета основных средств является отдельный инвентарный объект. Под инвентарным объектом понимается законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию. Каждому инвентарному объекту присваивают определенный инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или на консервации. Инвентарный номер прикрепляется или обозначается на учитываемом объекте и обязательно указывается в документах, связанных с движением основных средств. На каждый инвентарный объект основных средств бухгалтерия открывает карточку типовой формы. В этой карточке указываются наименование, назначение, наименование изготовителя, модель, заводской номер и номер паспорта, год выпуска, драгоценные металлы в объекте, норма амортизационных отчислений, дата и номер акта ввода в эксплуатацию, цех, первоначальная стоимость, счет и субсчет отнесения. На обороте приводятся индивидуальные характеристики основного средства. Позднее в карточке отмечаются данные о ремонте, достройке, переоборудовании. Инвентарные карточки регистрируются в описи инвентарных карточек, которая ведется по классификационным группам основных средств и размещаются в картотеке. Для учета изменений в составе основных средств ведут карточки учета движения основных средств на каждый вид основных средств. Ежемесячно в нее вносятся сведения о наличии на начало месяца, поступление, выбытие, амортизация, ремонтный фонд. Инвентарные карточки на поступившие объекты не раскладывают в картотеку до конца месяца, а группируют и полученные итоги записывают в карточки движения основных средств, на основании которых составляется оборотная ведомость за месяц. Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее чем через пять лет после выбытия. По инвентарным номерам организуются аналитический учет основных средств.

1.3. Учет поступления основных средств

К учету, объекты основных средств принимаются по первоначальной стоимости, которая включает сумму фактических затрат на приобретение, сооружения и изготовление, за исключением возмещаемых налогов.

— суммы, уплачиваемые за информационные, консультационные и посреднические услуги, связанные с приобретением основных средств;

— другие затраты, непосредственно связанные с приобретением, и затраты по доведению основных средств до рабочего состояния.

Основные средства могут быть приобретены организацией по договору купли-продажи, по договору мены, дарения, получены в счет вклада в уставной капитал, построены хозяйственным и подрядным способом.

На поступивший объект открывается инвентарная карточка, о чем делается отметка в акте. Акт утверждается руководителем предприятия. На основании акта приемки-передачи производятся записи на счетах бухгалтерского учета.

Синтетически учет основных средств ведется на счете 01 «Основные средства» (по дебету учитывается наличие и поступление основных средств, по кредиту — выбытие основных средств в оценке по полной стоимости). Износ или амортизация основных средств учитывается на счете 02 «Амортизация основных средств».

Порядок учета поступления основных средств зависит от источника их получения — в результате нового строительства или преобразования за плату, безвозмездного получения от других организаций и лиц, вкладов в уставный капитал, оприходования излишков, выявленных при инвентаризации. Приобретая основные средства, предприятие уплачивает НДС. При вводе объекта, выполненного подрядчиком, объем строительно-монтажных работ, включая НДС, учитывается проводкой Д 08 — К 60, 76.

НДС списывается на счет 01 по мере ввода в эксплуатацию объектов с последующим отнесением на себестоимость. Ввод в эксплуатацию таких объектов оформляется проводкой Д 01 — К 08 на сумму затрат на объект плюс НДС.

При приобретении основных средств делаются следующие проводки:

Д 08 — К 60 (сумма основных средств), Д 19 — К 60 (сумма НДС);

Д 01 — К 08 (сумма основных средств, вводимых в производство);

Д 68 — К 19 (НДС, подлежащий возмещению).

Если оборудование требует монтажа, то используются проводки:

Д 07 — К 60 — поступление основного средства от поставщиков;

Д 08 — К 07 — передача основного средства в монтаж и наладку;

Д 01 — К 08 — передача основного средства в эксплуатацию.

Основные средства, поступившие от других организаций и лиц безвозмездно принимаются к учету проводкой Д 08 — К 98 на сумму рыночной стоимости активов полученных безвозмездно, т.е. учитываются как доходы будущих периодов. По мере начисления амортизации по полученным безвозмездно основным средствам их стоимость списывается на доходы текущего периода проводкой Д 98 — К 91. Если принимаемый объект имеет износ, то он должен быть отражен на счете 02 проводкой Д 08 — К 02.

Поступление основных средств в виде вклада в уставный капитал учредителями отражается проводками:

Д 08 — К 75 — на сумму вклада (остаточной стоимости основного средства);

Д 08 — К 02 — доведение стоимости основного средства до полной стоимости, т.е. к остаточной стоимости требуется добавить сумму износа.

Оприходование излишков основных средств, выявленных при инвентаризации осуществляется с помощью проводки Д 01 — К 99 (рассматривается как прибыль).

1.4.Учет выбытия основных средств

Пунктом 93 Методических рекомендаций установлено, что объекты основных средств могут выбывать из организации в результате:

-передачи объектов основных средств в виде вклада в уставный капитал других организаций

-списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору

Выбытие основных средств оформляется актом приемки-передачи основных средств, актом на списание основных средств, актом на списание автотранспортных средств. В акте на списание указываются номер документа, дата составления, цех, инвентарный номер, год выбытия, год выпуска, первоначальная стоимость, сумма износа, причина выбытия, заключение комиссии о списании. В особом разделе акта приводятся расходы, связанные с выбытием, финансовый результат от списания (прибыль или убыток). В конце акта бухгалтер делает запись о пометке в инвентарной карточке о выбытии основного средства. Акт составляется комиссией и утверждается руководителем предприятия. Любое выбытие основных средств учитывается с помощью счета 91 «Прочие доходы и расходы».

Списание осуществляется по остаточной стоимости

Д 02 — К 01 – списана сумма накопленной амортизации

Д 91.2 — К 01 – списана остаточная стоимость выбывших основных средств

Организация может получить доход от выбытия основных средств в виде выручки от продаж или передачи основных средств по договору мены

Д 62 — К 91.1

В виде сформированного финансового вложения на величину согласованной стоимости основных средств, переданного по договору вклада в уставной капитал — Д 58 — К 01,

а также доход в виде оприходования материальных ценностей — Д 10 — К 91.1

К основным видам расхода при списании основных средств является остаточная стоимость, кроме нее начисленная заработная плата за демонтаж

Д 91.2- К 70,

Д 91.2 — К 60, 76 — услуги сторонней организации

При выбытии основных средств от стихийных бедствий, недостач, хищений существует особенность определения финансовых результатов от выбытия:

Д 99 — К 91 — убыток от выбытия;

Д 94 — К 91 — остаточная стоимость недостающих и похищенных объектов;

Д 73.2 — К 94 — суммы подлежащие взысканию с виновных лиц;

Д 99 — К 94 — при отсутствии виновных лиц.

2. Международные стандарты учета основных средств

Учет основных средств в МСФО регламентируется отдельным стандартом, а именно МСФО (IAS) 16 «Основные средства». В российских ПБУ ему соответствует ПБУ 6/01 «Учет основных средств». К основным средствам с точки зрения как МСФО 16, так и ПБУ 6/01 относят активы, срок использования которых превышает один год. Соответственно, стоимость таких активов списывается через амортизацию.

При этом в международном учете никаких стоимостных ограничений в отношении основных средств не установлено. А в российских правилах, согласно ПБУ 6/01, если стоимость актива не превышает 20 000 руб., его можно отразить в составе материально-производственных запасов. И большинство компаний используют эту возможность.

В МСФО объекты, которые не приносят дохода, не могут считаться основными средствами.

Основные средства по МСФО, так же как и по РСБУ, оцениваются по фактической себестоимости на тот момент, когда объекты приобрели или построили. Она складывается из покупной цены, невозмещаемых налогов и пошлин, прочих затрат, связанных с приобретением актива, и т. д.

Однако если у компании существует обязанность демонтировать в будущем данные основные средства, по МСФО в первоначальную стоимость включается резерв под демонтаж. Сумма резерва складывается из затрат на демонтаж, ликвидацию актива и восстановление производственной площадки, на которой он располагался. При создании резерва используется специальный МСФО 37 (IAS) «Резервы, условные обязательства и условные активы».

Кроме того, в МСФО существуют нюансы определения первоначальной стоимости основных средств, если они приобретаются на условиях отсрочки платежа. Дело в том, что МСФО 16 указывает: фактическая себестоимость — это эквивалент стоимости основного средства при его немедленной оплате на дату признания. Поэтому первоначальную стоимость объекта, который оплачивается в рассрочку, надо рассчитать с учетом того, что организация получает возможность пользоваться той суммой, которая при условии единовременной оплаты должна была бы быть перечислена продавцу. То есть все предполагаемые выплаты должны быть с помощью специальных коэффициентов приведены по стоимости (продисконтированы) к текущему моменту. Таким образом формируется та стоимость объекта, по которой он будет числиться в учете. Полученная разница должна учитываться как процентные расходы.

В соответствии с МСФО руководству компании разрешено самостоятельно определять сроки службы основных средств в зависимости от того, в течение какого периода времени предприятие собирается получать экономическую выгоду от их использования.

По международному учету компания может пересматривать сроки амортизации основных средств, если первоначальная оценка оказалась неточной. При этом любые изменения будут отражаться как изменения в учетной оценке в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в учетных оценках и ошибки».

Как следствие, в МСФО отсутствует понятие полностью самортизированных основных средств. То есть если компания продолжает использовать объект после того, как закончился ранее установленный срок амортизации, этот срок должен быть пересмотрен. Соответственно, придется поправить прибыль/убыток прошлых периодов согласно МСФО 8. Возможна и обратная ситуация — эксплуатация объекта завершена, а он недоамортизирован. В этом случае также исправляется финансовый результат предыдущих периодов.

В МСФО 16 названы три метода: равномерного начисления (линейный), уменьшаемого остатка и метод суммы изделий (или единиц продукции).

По МСФО амортизацию не приостанавливают даже тогда, когда объект простаивает или временно не эксплуатируется. Это правило действует, если используется линейный метод.

Правила международного учета предписывают ежегодно на дату составления балансового отчета проверять основные средства на предмет обесценения. То есть уменьшать стоимость основного средства в связи с его повреждением или появлением более дешевого и производительного оборудования (моральным устареванием).

В МСФО (IAS) 36 «Обесценение активов» подробно описаны признаки, при наличии которых следует проводить этот тест, порядок пересчета балансовой стоимости активов, а также то, в каком порядке признавать убытки от обесценения.

Снижение стоимости актива отражается в Отчете о прибылях и убытках в том периоде, когда это было выявлено. Если же в дальнейшем руководство компании решит, например, что признаки морального устаревания исчезли, стоимость основного средства можно увеличить на сумму ранее признанного обесценения. А созданный резерв сторнируется.

Оценка стоимости основных средств, их износ

Для учета, анализа и планирования, а также определения объема и структуры капитальных вложений необходима стоимостная оценка основных средств.

Оценка основных средств — это денежное выражение их стоимости. В целях бухгалтерского учета применяется три вида оценки:

- — первоначальная;

- — восстановительная;

- — остаточная.

Каждая из них выражает определенную совокупность финансовых отношений и различные методы регулирования.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов, а также фактических затрат на доставку объектов и приведение их в состояние, пригодное для использования.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- — суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- — суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- — суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- — регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- — таможенные пошлины;

- — невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

- — вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- — иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связанны с приобретением, сооружением или изготовлением основных средств.

Восстановительная (приведенная) стоимость основных средств определяется в результате переоценки стоимости основных средств. Это оценка состоящих на балансе хозяйствующего субъекта основных средств, исчисленная в сумме денежных средств, которая может быть уплачена на дату их переоценки. Величина отклонения восстановительной стоимости основных средств от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др. Своевременная и объективная переоценка основных средств имеет очень важное значение, прежде всего, для их простого и расширенного воспроизводства.

В условиях инфляции переоценка основных средств на предприятии позволяет:

- — объективно оценить истинную стоимость основных средств;

- — более правильно и точно определить затраты на производство и реализацию продукции;

- — более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных средств;

- — объективно устанавливать продажные цены на реализуемые основные средства и арендную плату (в случае сдачи их в аренду).

Переоценка проводится двумя способами: прямым пересчетом балансовой стоимости основных средств по ценам, действующим на дату переоценки на аналогичные объекты; умножением балансовой стоимости подлежащих переоценки основных средств, учтенных на дату переоценки, на соответствующие индексы (коэффициенты).

В период перехода к рыночной экономике в России, который сопровождался спадом производства и высоким уровнем инфляции, переоценка основных средств осуществлялась ежегодно. Последняя была проведена в 1997 г. путем:

- — индексации балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных фондов, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и других основных фондов по регионам, периодам изготовления (приобретения);

- — прямого пересчета стоимости отдельных объектов основных фондов по документально подтвержденным рыночным ценам на них, сложившимся на 1 января 1997 г.

В настоящее время коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Переоценка объекта основных среден; производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Остаточная стоимость основных средств представляет собой разницу между первоначальной (восстановительной) стоимостью и суммой износа, т.е. эта та часть стоимости основных средств, которая еще не перенесена па производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

В целях налогообложения также выделяют первоначальную, восстановительную и остаточную стоимость основных средств.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

Восстановительная стоимость амортизируемых основных средств определяется как их первоначальная стоимость с учетом проведенных переоценок.

Остаточная стоимость основных средств определяется как разница между их первоначальной стоимостью и суммой? начисленной за период эксплуатации амортизации.

Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, определяется по формуле

где 5д — остаточная стоимость указанных объектов по истечении /; месяцев после их включения в соответствующую амортизационную группу (подгруппу); 5 — первоначальная (восстановительная) стоимость указанных объектов; п — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы), не считая периода, исчисленного в полных месяцах, в течение которого такие объекты не входили в состав амортизируемого имущества; к — норма амортизации1.

В целях налогообложения амортизируемое имущество принимается на учет по первоначальной стоимости.

Выделяют также и ликвидационную стоимость внеоборотных активов, представляющую собой выручку от реализации устаревших объектов основных фондов с истекшим полезным сроком службы, за вычетом издержек на демонтаж, разборку, продажу, оформление. Также она устанавливается ликвидационной комиссией предприятия, подлежащего ликвидации вследствие банкротства, по решению участников или по иным основаниям, предусмотренным действующим законодательством.

В настоящее время все чаще используют понятие «рыночная стоимость» внеоборотных активов, представляющую собой цену, которую готов заплатить покупатель, приобретающий их в соответствии с договором купли-продажи, в ходе аукциона или иных коммерческих торгов, включая тендер. Оценочная стоимость устанавливается в зависимости от доходности, уровня инфляции, других факторов рыночного характера.

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Различают физический и моральный износ.

Под физическим износом понимается потеря средствами труда своих первоначальных качеств. Уровень физического износа зависит: от качества основных средств, степени их эксплуатации, уровня агрессивности среды, квалификации обслуживающего персонала, своевременности проведения ремонта и др.

Для характеристики степени физического износа основных средств используют такие показатели, как:

- — коэффициент физического износа (износ/первоначальная стоимость);

- — коэффициент годности (первоначальная стоимость — износ/ первоначальная стоимость).

Сущность морального износа основных средств состоит в том, что они обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

Первая форма заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

Уменьшение потерь от моральною износа основных фондов связано с повышением интенсивности их использования.

На каждом предприятии процесс физического и морального износа основных средств должен управляться. Основной целью управления является недопущение чрезмерного износа основных средств, особенно их активной части, что может привести к негативным экономическим последствиям для предприятия.

Износ основных фондов определяется и учитывается всеми предприятиями независимо от форм собственности по всем видам основных фондов (независимо оттого, начисляется ли по ним амортизация или не начисляется), за исключением библиотечных фондов, фильмофондов, музейных и художественных ценностей, сценическо-постановочных средств, зданий и сооружений, являющихся памятниками архитектуры и искусства, продуктивного скота, волов, буйволов и оленей, многолетних насаждений, не достигших эксплуатационного возраста, экспонатов животного мира в зоопарках и других аналогичных учреждениях, а также оборудования, экспонатов, образцов, моделей, действующих и недействующих, макетов и других наглядных пособий, находящихся в кабинетах и лабораториях и используемых для научных целей.

По отдельным объектам основных фондов сумма износа устанавливается по мере необходимости на основании имеющихся в инвентарных карточках (инвентарных книгах) данных о первоначальной или восстановительной стоимости объекта, нормативного времени нахождения его в эксплуатации и действовавших норм амортизационных отчислений.

Сумма износа по полностью амортизированным основным фондам не начисляется.

Износ основных фондов отражается предприятиями и организациями исходя из установленных единых норм амортизационных отчислений.

Функционирование основных средств и нематериальных активов ограничено сроком их службы, по истечении которого они выбывают из оборота, что вызывает необходимость обновления.

Непрерывный процесс обновления основных средств для поддержания их количественного и качественного состояния, осуществляемый путем приобретения, реконструкции, технического перевооружения, модернизации и капитального ремонта, называется воспроизводством основных средств.

Воспроизводство имеет две формы:

- — простое воспроизводство, при котором затраты на возмещение износа основных средств соответствуют по величине начисленной амортизации;

- — расширенное воспроизводство, при котором затраты на возмещение износа превышают сумму начисленной амортизации.

Наличие, движение и состав основных средств представлены в отчетах в форме балансовой модели

где С()С к — стоимость имеющихся в наличии основных средств на конец года; СОСн — стоимость имеющихся в наличии основных средств на начало года; С0Сп — стоимость основных средств, поступивших в отчетном году, в том числе введенных в действие новых основных средств; СОСр — стоимость выбывших в отчетном году основных средств, в том числе путем ликвидации или списания.

ТЕКУЩАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ

Смотреть что такое «ТЕКУЩАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ» в других словарях:

-

текущая стоимость основных средств — стоимость основных средств, активов компании, исчисленная с учетом износа, остаточная стоимость … Словарь экономических терминов

-

ТЕКУЩАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ — остаточная стоимость, стоимость основных средств, активов компании, вычисленная с учетом износа … Энциклопедический словарь экономики и права

-

ТЕКУЩАЯ СТОИМОСТЬ ОСНОВНЫХ — СРЕДСТВ, активов стоимость основных средств, активов компании, исчисленная с учетом износа, остаточная стоимость. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

-

СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ ТЕКУЩАЯ — (см. ТЕКУЩАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ) … Энциклопедический словарь экономики и права

-

Первоначальная стоимость основных средств — ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ: приобретенных за плату сумма фактических затрат организации на приобретение, сооружение и изготовление (см. одноименный раздел), за исключением налога на добавленную стоимость и иных возмещаемых налогов… … Энциклопедический словарь-справочник руководителя предприятия

-

Остаточная стоимость основных средств — стоимость основных средств, вычисленная с учетом их износа и равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации. По английски: Residual value Синонимы: Текущая стоимость активов См. также: Балансовая… … Финансовый словарь

-

Первоначальная стоимость основных средств — Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за… … Словарь: бухгалтерский учет, налоги, хозяйственное право

-

текущая стоимость активов — стоимость основных средств, активов компании, исчисленная с учетом износа, остаточная стоимость … Словарь экономических терминов

-

Стоимость объектов основных средств текущая (восстановительная) — Для целей настоящих Методических указаний под текущей (восстановительной) стоимостью объектов основных средств понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости… … Официальная терминология

-

Ревизия основных средств — Финансовый контроль Контроль Виды финансового контроля Государственный контроль В … Википедия