Содержание

- Важные изменения законодательства

- Порядок организации и ведения кассовых операций

- Унифицированные формы для кассовых операций

- Актуальные бланки и образцы

- Использование ККМ в 2020 году

- Что делать при неисправности ККМ

- Проверки ФНС

- Ответственность за нарушения оформления кассовых операций

- Основные нормативные документы, регламентирующие ведение кассовых операций. Организация работы кассы

- Особенности налогового учета кассовых операций

- Доходы, принимаемые для целей налогообложения

- Бухгалтерская справка N 1/1/5 <1> за май месяц 2002 года о сумме поступивших наличных денежных средств в оплату продукции (работ, услуг) по основной деятельности организации

- Бухгалтерская справка N 1/2/5 за май месяц 2002 года о сумме полученных внереализационных доходов наличными деньгами

- Бухгалтерская справка N 1/3/5 за май месяц 2002 года о сумме полученных наличными деньгами доходов, которые не учитываются при определении налоговой базы

- Расходы, принимаемые для целей налогообложения

- Бухгалтерская справка N 1/1/5 <6> за май месяц 2002 года о сумме представительских расходов, оплаченных из кассы организации

- Бухгалтерская справка N 1/2/5 за май месяц 2002 года о сумме рекламных расходов, оплаченных из кассы организации

- Бухгалтерская справка N 1/3/5 за май месяц 2002 года о сумме оплаченных через кассу организации компенсаций за использование для служебных поездок личных легковых автомобилей и мотоциклов

- Бухгалтерская справка N 1/4/5 за май месяц 2002 года о сумме оплаченных через кассу организации расходов на командировки

- Бухгалтерская справка N 1/4/5 за май месяц 2002 года о размере ценовых разниц, возникших при реализации товаров по льготным ценам

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

Изменения в порядок ведения кассовых операций в 2020 году не вносились. Руководствоваться необходимо указанием ЦБ РФ от 11.03.2014 № 3210-У, последняя редакция которого вступила в силу 19.08.2017 (см. указание ЦБ РФ от 19.06.2017 № 4416-У). Этим распоряжением Центробанк:

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Для наглядности представим эти изменения в ведении кассы в виде таблицы: 📌 Реклама Отключить

| Указание ЦБ РФ от 11.03.2014 № 3210-У о порядке ведения кассовых операций | |

| Отменено/изменено | Суть изменений в правилах ведения операций с наличными |

| П. 5.2 утратил | П. 4.1. Кассовые документы (ПКО и РКО) оформляют по окончании проведения кассовых операций на основании фискальных документов, предусмотренных абз. 27 ст. 1.1 Фед. закона от 22.05.2003 № 54 |

| П. 5.1 изменен | П. 5.1. При оформлении ПКО в электронном виде квитанцию к ПКО направляют вносителю наличных денег по его просьбе на предоставленный им адрес электронной почты |

| П. 6.1 изменен | П. 6.1. Наличие подписей ответственных лиц проверяется при оформлении документов на бумажном носителе |

| П. 6.2 изменен | П. 6.2. В случае оформления РКО в электронном виде получателем наличных денег проставляется электронная подпись |

| П. 6.3 изменен | П. 6.3. Отдельное заявление на подотчет составлять не обязательно, если на подотчетное лицо есть приказ (т. е. вернулся порядок, действовавший до 01.06.2014) |

| П. 6.3 изменен — абзац третий утратил силу | П. 6.3. Выдавать аванс допустимо при непогашенном долге по предыдущему подотчету — Цитата с сайта ClubTK.ru. Подробнее: https://clubtk.ru/poryadok-vedeniya-kassovykh-operatsiy |

Как видим, кассовая дисциплина с принятием последней редакции указания 3210-У значительно изменилась. 📌 Реклама Отключить

Порядок организации и ведения кассовых операций

Чтобы учреждению избежать проблем с контролирующими органами, необходимо соблюсти несколько ключевых требований по отражению движения наличных. Рассмотрим ключевые условия, как организовать ведение в 2020 году онлайн-кассы.

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

📌 Реклама Отключить

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

Как и прежде, кассовые операции в 2020 году оформляются обязательными к применению унифицированными формами первичных учетных документов. Это формы, утвержденные постановлением Госкомстата РФ от 18.08.1998 № 88: приходный кассовый ордер (сокр. ПКО, код ОКУД 0310001), расходный кассовый ордер (сокр. РКО, код ОКУД 0310002), кассовая книга (код ОКУД 0310004). При выдаче из кассы сумм заработной платы применяется платежная ведомость (код ОКУД 0301011) или расчетно-платежная ведомость (код ОКУД 0301009), утв. постановлением Госкомстата РФ от 05.01.2004 № 1. 📌 Реклама Отключить ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин …» (МФ РФ от 30.08.1993 № 104), необязательно! В том числе правила ведения кассовых операций в 2020 году признают необязательными следующие формы:

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Каждое учреждение обязано формировать обязательные документы при движении наличных денежных средств. 📌 Реклама Отключить

Актуальные бланки и образцы

Поскольку не все документы, которыми оформляются операции по наличным расчетам, были упразднены в связи с введением онлайн-касс, перечислим, какие кассовые документы отменили в 2020 году, а какие продолжают применяться. Так, к примеру, при наличных расчетах внутри учреждения придется формировать специальные бланки.

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

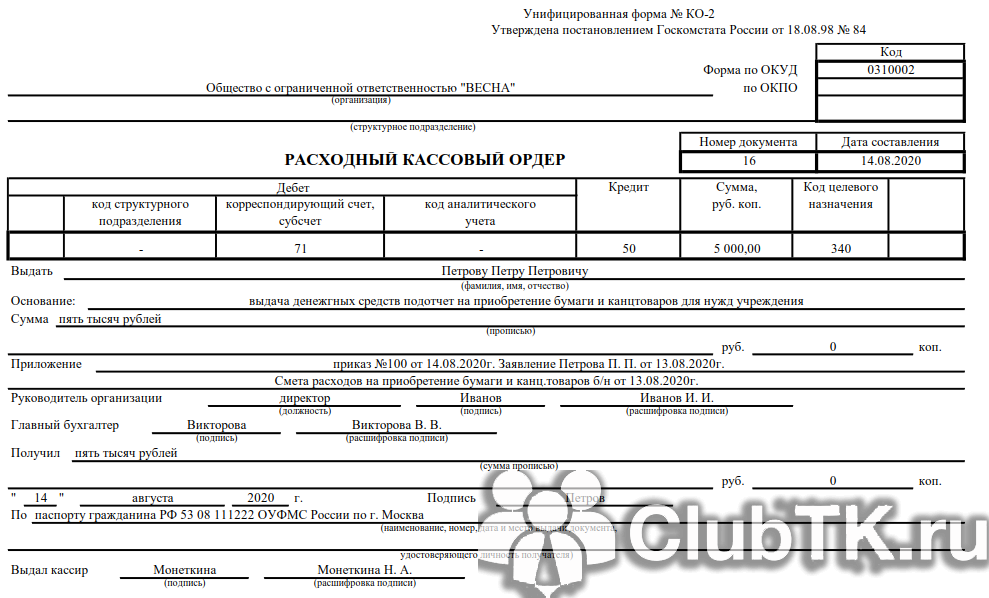

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

📌 Реклама Отключить

Пример заполнения РКО

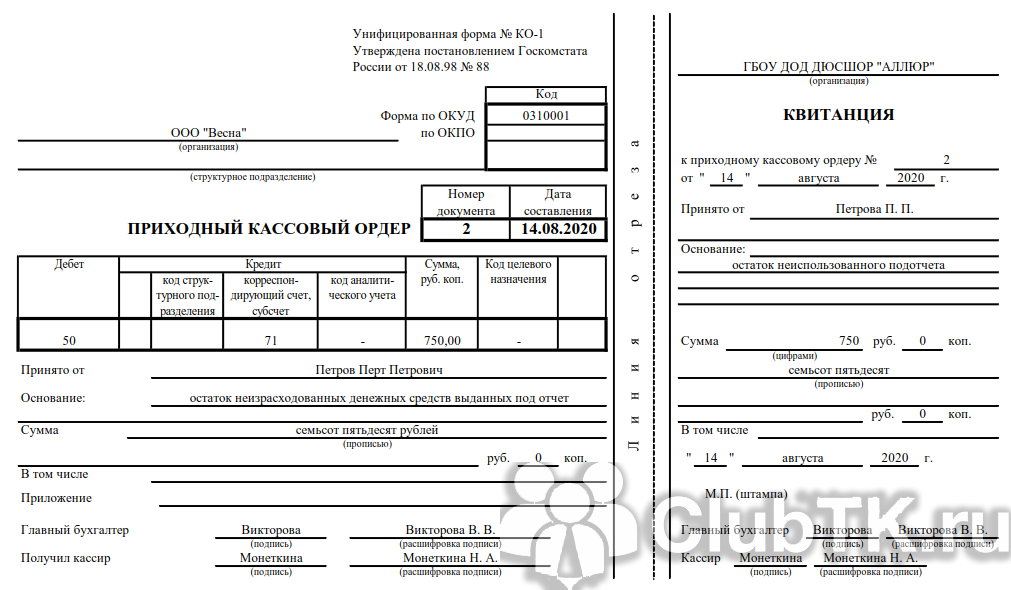

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

📌 Реклама Отключить

Использование ККМ в 2020 году

У экономических субъектов внедрение онлайн-касс происходит поэтапно. В соответствии с п. 4 ст. 7 Федерального закона от 03.07.2016 № 290, с 01.02.2017 новую контрольно-кассовую технику допускается использовать только через оператора фискальных данных.

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы. 📌 Реклама Отключить

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы. 📌 Реклама Отключить

Что делать при неисправности ККМ

Многие пользователи онлайн-касс столкнулись с массовым сбоем 20.12.2017. В результате неясности, как работать в такой ситуации, и боязнь штрафных санкций заставили закрыться многие торговые точки на территории всей страны. В результате ФНС в срочном порядке выпустила разъяснение, в котором пояснила порядок действий при массовом техническом сбое в работе ККТ (письмо от 20.12.2017 № ЕД-4-20/25867). В нем сделан вывод, что учреждения могут продолжать работать в этом случае без применения ККТ, применения штрафных санкций в этом случае не будет. После восстановления работоспособности системы пользователь обязан сформировать коррекционный кассовый чек, в котором надо отразить общую сумму неучтенной по ККТ выручки.

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

📌 Реклама Отключить

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Проверки ФНС

Если ранее, до изменения порядка кассовых операций в 2012 году, контроль над кассовыми операциями возлагался на банки, то сейчас его осуществление поручено Федеральной налоговой службе. При проведении выездной налоговой проверки комиссия проверит соблюдение кассовой дисциплины в целом: не только факт наличия первичных кассовых документов и порядок учета денежных средств в кассе, но и: 📌 Реклама Отключить

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций в 2020 году наказуемо. Нарушением признается неоприходование наличной выручки, несоблюдение кассового лимита, расчеты с контрагентами наличными деньгами сверх установленных норм, несоблюдение порядка хранения денежных средств. За такие правонарушения предусмотрен административный штраф по статье 15.1 КоАП РФ. 📌 Реклама Отключить

Если кассовая дисциплина в 2020 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.

Основные нормативные документы, регламентирующие ведение кассовых операций. Организация работы кассы

Все предприятия обязаны хранить денежные средства в банке, а для осуществления расчетов наличными деньгами (приема, хранения и расходования) каждая организация должна иметь кассу и вести всю необходимую документацию по установленной форме.

Основными нормативными документами, регламентирующими ведение кассовых операций, являются:

ь Положение о правилах организации наличного денежного обращения на территории Российской Федерации, утв. Советом Директоров Банка России от 05.01.98 № 14-П (редакция от 22.01.99);

ь Порядок ведения кассовых операций в Российской Федерации, утв. Решением Совета Директоров ЦБ России 22.09.93 № 40 и доведенный до сведения письмом ЦБ России от 04.10.93 № 18 (редакция от 26.02.96 № 247);

ь Постановление Правительства РФ от 30.07.93 № 745 (редакция от 02.12.2000) «Об утверждении положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением и перечня отдельных категорий предприятий, организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин».

В соответствии с этими документами все предприятия, организации и учреждения независимо от организационно-правовой формы обязаны:

ь приходовать полученные наличные средства в кассу, хранить свободные денежные средства в учреждении банков (п. 2.1 Положения ЦБ РФ №14-П);

ь производить платежи по своим обязательствам перед другими предприятиями, как правило, в безналичном порядке, а наличными деньгами — в пределах установленной ЦБ РФ суммы (в соответствии с Указанием ЦБ РФ от 14.11.2001 № 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке» установлен предельный размер расчетов между юридическими лицами в сумме 60 000 руб. по одному платежу);

ь для осуществления наличных расчетов иметь кассу и кассовую книгу. Хранить в кассе наличные деньги в пределах установленного банком лимита (п. 2.5 Положения ЦБ № 14-П);

ь прием наличных денег от населения производить с обязательным применением контрольно-кассовых машин и с соблюдением требований Постановления Совета Министров — Правительства РФ № 745 от 30.0.796 (ст. 1 Закона РФ от 18.06.93 № 5215-10).

В штате предприятия предусмотрена должность кассира, который несет материальную ответственность за сохранность всех принимаемых им ценностей. После издания приказа о назначении на работу кассира, руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации, вслед за тем с кассиром заключается договор о полной материальной ответственности.

На основании заключенного с ним договора о материальной ответственности кассир несет ответственность за сохранность средств в кассе, правильность оформления первичных кассовых документов и ведения кассовой книги, а также за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Отсутствие договора о полной материальной ответственности исключает возможность взыскания сумм допущенных недостач в полном объеме. В этом случае к кассиру может быть применена только ограниченная материальная ответственность: взыскан ущерб в размере, не превышающем его оклад.

На малых предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя предприятия при условии заключения с ним договора. В случае необходимости временной замены кассира, исполнение его обязанностей возлагается на другого работника по письменному приказу руководителя предприятия. Договор о материальной ответственности с ним заключается в обычном порядке.

Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

Помещение кассы для обеспечения необходимых условий сохранности денежных средств должно быть специально оборудовано (изолировано помещение, предназначенное для приема, выдачи и временного хранения наличных денег). Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается, а двери в кассу во время совершения операций — заперты с внутренней стороны.

Всю полноту ответственности за создание условий сохранности денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк, несет руководитель (директор) предприятия. Кассы предприятий могут быть застрахованы в соответствии с действующим законодательством.

Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей. Убедиться в исправности охранной сигнализации.

В соответствии с правилами все предприятия независимо от формы собственности должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на те цели, на которые они получены: на выдачу заработной платы, на командировочные, операционные. Хозяйственные и другие расходы.

Максимальная сумма, которая может находиться в кассе, определяется лимитом. Лимит остатка наличных денег в кассе устанавливается обслуживающим банком всем предприятиям, организациям и учреждениям независимо от формы собственности и сферы деятельности. Предприятия, не имеющие его, должны ежедневно сдавать в банк всю денежную наличность. Не сданная в банк денежная наличность считается сверхлимитной.

Основание для отражения в бухгалтерском учете (учетных регистрах) движения наличных денежных средств служат первичные документы.

Постановлением Госкомстата России от 18.08.98 № 88 утверждены согласованные с Минфином России унифицированные формы первичной учетной документации по учету кассовых операций:

ь № КО-1 «Приходный кассовый ордер» — применяется для оформления поступления наличных денег в кассу организации;

ь № КО-2 «Расходный кассовый ордер» — применяется для оформления выдачи наличных денег из кассы организации;

ь № КО-3 «Журнал регистрации приходных и расходных кассовых документов» — применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов;

ь № КО-4 «Кассовая книга» — применяется для учета поступлений и выдач наличных денег организации в кассе;

ь № КО-5 «книга учета принятых и выданных кассиром денежных средств»- применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата неличных денег и кассовых документов по произведенным операциям.

бухгалтерия касса инвентаризация

Особенности налогового учета кассовых операций

Общие требования по организации налогового учета установлены ст.313 гл.25 части второй НК РФ. Этой статьей, в частности, установлено, что подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Первичные учетные документы и аналитические регистры налогового учета ведутся по формам, разработанным в организации и закрепленным в учетной политике организации для целей налогообложения.

При этом предполагается, что исходная информация, необходимая для оформления аналитических регистров и осуществления расчетов налоговой базы, формируется на конкретных рабочих местах.

Организация должна самостоятельно разработать формы первичных учетных документов — в том случае, если унифицированные формы или формы, разработанные организацией для целей бухгалтерского учета, не обеспечивают группировку данных, необходимых для определения налоговой базы, а также формы аналитических регистров бухгалтерского учета.

Одновременное использование первичных документов для целей бухгалтерского учета и для целей налогообложения, в принципе, возможно, но на практике вряд ли может быть реализовано. Это связано с тем, что документальное оформление бухгалтерских операций достаточно жестко регламентировано не только документами системы нормативного регулирования бухгалтерского учета, но и действующим законодательством (Законом о бухгалтерском учете). В отношении же первичных документов налогового учета НК РФ ограничивается чаще всего только общими рекомендациями.

Таким образом, в качестве первичных учетных документов в налоговом учете могут выступать копии соответствующих первичных (так называемых оправдательных) документов, используемых в бухгалтерском учете. Однако, по нашему мнению, более рациональным является перегруппировка данных первичных бухгалтерских документов в соответствии с целями и задачами налогового учета и оформление их в виде бухгалтерских справок. Это позволит минимизировать затраты по составлению аналитических регистров и расчету налоговой базы.

При разработке аналитических регистров налогового учета следует основываться на общих требованиях, которые установлены ст.ст.313 и 314 НК РФ.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях.

При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

При разработке форм первичного налогового учета (бухгалтерских справок), по нашему мнению, следует исходить из того, что в них должны отдельно отражаться данные, принимаемые к бухгалтерскому и к налоговому учету в полном размере, и данные о доходах и расходах организации, которые для целей налогообложения и для целей бухгалтерского учета принимаются в различных суммах. Хотя НК РФ и предложено дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами — в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, на практике может оказаться целесообразным составление отдельных бухгалтерских справок по всем видам доходов и расходов организации, участвующим в расчете налоговой базы — вне зависимости от того, принимаются ли они к налоговому учету в суммах, отраженных в бухгалтерском учете, или принимаются в полном размере.

Таким образом, при организации налогового учета на том рабочем месте, где учитываются кассовые операции (это может быть как сам кассир, так и другой работник), целесообразно составление бухгалтерских справок по следующим объектам бухгалтерского наблюдения.

Доходы, принимаемые для целей налогообложения

В соответствии с НК РФ все доходы, учитываемые для целей налогообложения, подразделяются на две группы — доходы от реализации и внереализационные доходы.

При отражении кассовых операций в качестве доходов от реализации могут иметь место поступления наличными деньгами за отгруженную продукцию, выполненные работы или оказанные услуги. Причем, для целей налогообложения учет таких операций имеет значение только тогда, когда организация использует кассовый метод определения выручки от реализации и формирования финансового результата. В общем случае все доходы, связанные с реализацией продукции, работ или услуг, принимаются к налоговому учету в полном размере или, другими словами, в сумме, отраженной в бухгалтерском учете.

Таким образом, бухгалтерская справка по таким поступлениям может иметь вид.

Бухгалтерская справка N 1/1/5 <1> за май месяц 2002 года о сумме поступивших наличных денежных средств в оплату продукции (работ, услуг) по основной деятельности организации

<1> Предложенная тройная нумерация бухгалтерских справок может быть объяснена следующим образом: первая цифра — рабочее место (например, касса — 1, расчеты — 2, расчеты по оплате труда — 3 и т.д.); вторая цифра — номер формы справки по данному рабочему месту; третья цифра — порядковый номер месяца года (в данном случае цифра 5 соответствует маю). Номера рабочего места и формы не меняются в течение всего налогового периода, и под этими номерами данная форма указывается в учетной политике для целей налогообложения.

<2> Наличие пустых строк объясняется тем, что для целей налогообложения такую справку удобнее составлять не в хронологическом порядке, а группировать по плательщикам. Следовательно, наиболее рациональным представляется такое заполнение формы, когда на каждого потенциального плательщика отводится несколько пустых строк, которые последовательно заполняются по мере поступления денежных средств в кассу. Разумеется, по окончании заполнения формы пустые строки следует прочеркнуть. Нумерацию операций также целесообразно производить после внесения всех записей. В данном случае нумерация нужна, прежде всего, для того, чтобы впоследствии можно было ссылаться на соответствующие строки формы первичного учета.

При разработке форм бухгалтерских справок по внереализационным доходам, прежде всего, следует исходить из объемов и периодичности поступления таких доходов. Если внереализационные доходы являются нерегулярными, достаточно разработать одну форму с указанием видов доходов, которые в течение всего отчетного периода могут поступить. Указание всего перечня в форме справки целесообразно, исходя из того, чтобы можно было идентифицировать виды доходов с номером строки в данной форме первичного учета.

Исходя из сказанного можно предложить следующую форму налогового учета внереализационных доходов <3>.

<3> Перечень не является исчерпывающим.

Бухгалтерская справка N 1/2/5 за май месяц 2002 года о сумме полученных внереализационных доходов наличными деньгами

| N п/п |

Плательщик | Номер и дата договора |

Сумма | Номер и дата приходного кассового ордера |

| 1 | Получены наличными доходы от участия в других организациях |

N 1 от 03.01.1999 | 12 000 | 235 от 07.05.2002 |

| 2 | Получен ежемесячный платеж за сдачу имущества в аренду |

33 от 05.06.2001 | 25 000 | 236 от 07.05.2002 |

| 3 | Получены наличными доходы от предоставления в пользование прав на результаты интеллектуаль- ной деятельности |

— | — | |

| 4 | Получены проценты по договору займа |

N 55 от 20.03.2002 | 2 500 | 249 от 11.05.2002 |

| 5 | Получены денежные средства в виде дохода по договору простого товарищества |

— | — | — |

| 6 | Произведена переоценка валюты, находящейся в кассе по состоянию на конец месяца |

Акт N 3/5 от 31.05.2002 |

3 124 | |

| 7 | Возвращены некоммерческой организацией N 2 ранее уплаченные взносы <4> |

N 2 от 03.01.2001 | 35 000 | 250 от 11.05.2002 |

<4> Возвращенные некоммерческой организацией взносы учитываются в составе доходов для целей налогообложения только в том случае, если они ранее были приняты к учету в виде расходов. Так как работник, ведущий учет кассовых операций, не обязан знать, как были отражены в учете перечисленные (переданные) ранее взносы, подобные поступления должны отражаться в справке в любом случае.

Статьей 251 НК РФ установлен перечень доходов, не учитываемых при определении налоговой базы. В принципе, требование разрабатывать форму первичного налогового учета для обобщения информации о поступлении таких доходов не является обязательным. Тем не менее, по нашему мнению, составление такой справки может оказаться весьма целесообразным — хотя бы для того, чтобы обосновать причины невключения поступивших сумм в налоговую базу.

Форма бухгалтерской справки может быть следующей (перечень видов доходов не является исчерпывающим).

Бухгалтерская справка N 1/3/5 за май месяц 2002 года о сумме полученных наличными деньгами доходов, которые не учитываются при определении налоговой базы

| N п/п |

Вид доходов | Номер и дата договора |

Сумма | Номер и дата приходного кассового ордера |

| 1 | Получены наличными суммы предварительной оплаты от организации N 1 |

122/1 от 20.12.2001 |

5 500 | 234 от 07.05.2002 |

| 2 | Получены наличные деньги в виде вклада в уставный капитал |

Учредительный договор |

25 000 | 233 от 07.05.2002 |

| 3 | Получен эмиссионный доход от продажи акций по цене выше номинала (продано 10 акций номиналом 1000 руб. по цене 1100 руб.) |

1 000 | 278 от 27.05.2002 | |

| 4 | Получены доходы при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками <5> |

— | — | — |

| 5 | Получены наличными средства безвозмездной помощи |

— | — | — |

| 6 | Получен наличными заем |

505 от 11.05.2002 | 50 000 | 247 от 11.05.2002 |

| 7 | Получен наличными банковский кредит |

111 от 27.05.2002 | 100 000 | Чек N 0020056 |

| 8 | Получены наличными средства в погашение ранее выданного займа |

232 от 15.12.2002 | 20 000 | 265 от 21.05.2002 |

| 9 | Получены наличными средства целевого финансирования |

25 от 25.01.2002 | 12 000 | 254 от 21.05.2002 |

<5> В состав налоговой базы не включаются только доходы, полученные в виде имущества, которые получены в пределах первоначального взноса участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками.

При принятии к налоговому учету отдельных видов доходов организации следует учитывать требования ст.ст.271 и 273, устанавливающие порядок признания доходов соответственно при использовании организацией метода начисления и кассового метода.

Для кассовых операций имеют значение следующие требования ст.271 (метод начислений):

- доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств;

- по доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов. Методика распределения отдельных видов доходов должна быть закреплена в учетной политике для целей налогообложения;

- для доходов от реализации — датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав). Таким образом, как уже отмечалось, кассовые операции при учете доходов от реализации практически не учитываются;

- для внереализационных доходов — датой получения дохода признается: дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика — для доходов:

в виде дивидендов от долевого участия в деятельности других организаций;

в виде безвозмездно полученных денежных средств;

в виде сумм возврата ранее уплаченных некоммерческим организациям взносов, которые были включены в состав расходов;

в виде иных аналогичных доходов.

По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода.

В соответствии со ст.273 НК РФ при использовании кассового метода датой получения дохода признается день поступления средств на счета в банках и (или) в кассу.

Расходы, принимаемые для целей налогообложения

В соответствии со ст.ст.252 и 253 НК РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Расходы, связанные с производством и реализацией, включают в себя:

- расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

- расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

- расходы на освоение природных ресурсов;

- расходы на научные исследования и опытно — конструкторские разработки;

- расходы на обязательное и добровольное страхование;

- прочие расходы, связанные с производством и (или) реализацией.

Расходы, связанные с производством и (или) реализацией, подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Материальные расходы принимаются к учету не в момент их оплаты, а в момент списания стоимости материально — производственных запасов, а также оплаченных работ и услуг сторонних организаций на себестоимость продукции, выпускаемой организацией (выполняемых работ или оказываемых услуг).

Расходы на оплату труда принимаются к налоговому и бухгалтерскому учету в момент начисления соответствующих выплат (или создания резервов — на оплату отпусков или вознаграждения за выслугу лет).

Начисление амортизации вообще никакого отношения к кассовым операциям не имеет.

Следовательно, при осуществлении кассовых операций непосредственное отношение к определению налоговой базы по налогу на прибыль имеют только прочие и внереализационные расходы.

Исходя из этих соображений, а также перечня прочих расходов (установленных ст.264) можно предложить следующие примерные формы первичного налогового учета (бухгалтерские справки).

Бухгалтерская справка N 1/1/5 <6> за май месяц 2002 года о сумме представительских расходов, оплаченных из кассы организации

| N п/п |

Вид расходов | Норма <7> |

Фактически оплачено |

Номер и дата документа |

| 1 | Оплачено проведение официального приема |

25 000 | Авансовый отчет N 47 от 15.05.2002 |

|

| 2 | Оплачено транспортное обеспечение доставки лиц, участвующих в переговорах |

5 000 | Авансовый отчет N 47 от 15.05.2002 |

|

| 3 | Оплачены услуги переводчиков |

2 500 | Платежная ведомость N 4/5 |

|

| 4 | Оплачены расходы, связанные с посещением казино <8> |

10 000 | Авансовый отчет N 47 от 15.05.2002 |

|

| … | ||||

| Итого |

<6> В данном случае нумерация может повторять нумерацию форм, используемых для учета доходов, так как данные бухгалтерских справок о полученных доходах и произведенных расходах впоследствии будут группироваться в различных аналитических регистрах налогового учета.

<7> В столбце «Норма» могут указываться нормативы, установленные сметой на проведение конкретных мероприятий, расходы по обеспечению которых носят характер представительских, либо общая норма представительских расходов, определенная в соответствии с п.2 ст.264 НК РФ (в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период). Во втором случае норма определяется ежеквартально нарастающим итогом с начала года. Так как приведенный пример относится к маю, такая норма может быть определена лишь условно — расчетным путем исходя из сумм оплаты труда, начисленной за пять месяцев. Для целей налогообложения (в данном случае) будет иметь значение не эта норма, а норма, определенная по итогам шести месяцев.

<8> В соответствии с п.2 ст.264 НК РФ к представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Бухгалтерская справка N 1/2/5 за май месяц 2002 года о сумме рекламных расходов, оплаченных из кассы организации

| N п/п |

Вид расходов | Норма | Фактически оплачено |

Номер и дата документа |

| 1 | Оплачены наличными деньгами объявления в периодической печати |

12 300 | Авансовый отчет N 48 от 15.05.2002 |

|

| 2 | Оплачены наличными деньгами расходы по изготовлению рекламных щитов |

55 700 | Авансовый отчет N 55 от 20.05.2002 |

|

| 3 | Оплачены наличными деньгами приобретенные призы, предназначенные для вручения во время проведения массовых рекламных кампаний |

10 000 | 15 000 | Авансовый отчет N 54 от 20.05.2002 |

Примечание. В соответствии с п.4 ст.264 НК РФ к расходам организации на рекламу в целях настоящей главы относятся:

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок — продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные в абз.2 — 4, осуществленные им в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1 процента выручки от реализации.

Бухгалтерская справка N 1/3/5 за май месяц 2002 года о сумме оплаченных через кассу организации компенсаций за использование для служебных поездок личных легковых автомобилей и мотоциклов

| N п/п |

Вид расходов | Норма | Фактически оплачено |

Номер и дата документа |

| 1 | Выплачена компенсация Петрову И.П. |

1200 | 2000 | Авансовый отчет N 58 от 31.05.2002 |

| 2 | Выплачена компенсация Сидорову П.И. |

1500 | 2500 | Авансовый отчет N 59 от 31.05.2002 |

В соответствии с Постановлением Правительства РФ от 8 февраля 2002 г. N 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» установлены следующие нормы расходов организаций на выплату компенсации (рублей в месяц):

- легковые автомобили с рабочим объемом двигателя по 2000 куб. см включительно — 1200; свыше 2000 куб. см — 1500.

Нормы выплаты компенсаций за использование для служебных поездок мотоциклов по состоянию на дату сдачи номера в печать (25 июня 2002 г.) утверждены не были, хотя новой редакцией ст.264 НК РФ предусмотрено нормирование этого вида затрат.

Бухгалтерская справка N 1/4/5 за май месяц 2002 года о сумме оплаченных через кассу организации расходов на командировки

—-T———————-T———T———-T—————-¬

¦ N ¦ Вид расходов ¦ Норма ¦Фактически¦ Номер и дата ¦

¦п/п¦ ¦ ¦ оплачено ¦ документа ¦

+—+———————-+———+———-+—————-+

¦ 1 ¦Оплачены ¦ ¦ 25 000 ¦Авансовый отчет ¦

¦ ¦командировочные ¦ ¦ ¦N 62 от ¦

¦ ¦расходы Петрову И.П. -¦ ¦ ¦31.05.2002 ¦

¦ ¦всего ¦ ¦ ¦ ¦

¦ ¦в том числе: ¦ ¦ 10 000 ¦ ¦

¦ ¦стоимость проезда ¦ ¦ ¦ ¦

¦ ¦наем жилого помещения ¦ ¦ 5 000 ¦ ¦

¦ ¦расходы на ¦ ¦ 2 000 ¦ ¦

¦ ¦обслуживание в номере ¦ ¦ ¦ ¦

¦ ¦суточные ¦ ¦ 8 000 ¦ ¦

L—+———————-+———+———-+——————

В соответствии с пп.12 п.1 ст.264 НК РФ к налоговому учету принимаются расходы на командировки, в частности, на:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно — оздоровительными объектами);

- суточные (или) полевое довольствие в пределах норм, утверждаемых Правительством Российской Федерации;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Таким образом, расходы на наем помещения и проезд не нормируются. Размер суточных установлен Постановлением Правительства РФ от 8 февраля 2002 г. N 93 «Об установлении норм расходов организаций на выплату суточных и полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» и равен 100 руб. за каждый день нахождения в командировке на территории Российской Федерации.

Приведенный перечень форм первичного налогового учета не является исчерпывающим — приведены только наиболее распространенные виды нормируемых расходов. Общий же перечень прочих расходов в настоящее время представлен 49 пунктами и не является закрытым. То есть в том случае, когда организация производит оплату наличными деньгами других видов прочих расходов, для их налогового учета должны быть разработаны соответствующие формы.

Что касается внереализационных расходов, то необходимость их обособленного налогового учета при осуществлении кассовых операций может возникнуть только тогда, когда те или иные выплаты производятся наличными деньгами. На практике это бывает достаточно редко — такие выплаты осуществляются через подотчетных лиц или посредством начисления некоторых выплат. Если же какие-либо операции осуществляются непосредственно через кассу, необходима разработка отдельной формы (форм) первичного учета по образцу учета внереализационных расходов.

Расходы, не учитываемые в целях налогообложения (перечень установлен ст.270 НК РФ) непосредственно через кассу, также осуществляются крайне редко.

В некоторых случаях такими расходами могут быть расходы:

- в виде денежных средств, переданных комиссионером, агентом и (или) иным поверенным в связи с исполнением обязательств по договору комиссии, агентскому договору или иному аналогичному договору, а также в счет оплаты затрат, произведенной комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров;

- в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований;

- в виде денежных средств, переданных в порядке предварительной оплаты налогоплательщиками, определяющими доходы и расходы по методу начисления;

- в виде сумм добровольных членских взносов (включая вступительные взносы) в общественные организации, сумм добровольных взносов участников союзов, ассоциаций, организаций (объединений) на содержание указанных союзов, ассоциаций, организаций (объединений).

Так как приведенные виды расходов не являются характерными для большей части организаций, рекомендуемые формы первичных документов налогового учета в данной статье не приводятся.

В том случае, когда организация реализует собственные товары, работы или услуги работникам по льготным ценам, следует иметь в виду, что для целей налогообложения не принимаются расходы на оплату ценовых разниц при реализации по льготным ценам (тарифам) (ниже рыночных цен) товаров (работ, услуг) работникам.

Примерная форма первичного документа в данном случае может иметь следующий вид (предполагается, что реализация собственной продукции, работ или услуг работникам организации производится с оплатой через кассу).

Бухгалтерская справка N 1/4/5 за май месяц 2002 года о размере ценовых разниц, возникших при реализации товаров по льготным ценам

| N п/п |

Наименова- ние това- ров |

Рыночная цена за единицу |

Количество | Получено при реализации |

Номер и дата документа |

Ценовая разница |

| 1 | Молоко 3,5% |

16 | 100 | 1200 | 255 от 17.05.2002 |

400 |

| 2 | Масло сливочное и т.д. Итого |

22 | 50 | 700 | 255 от 17.05.2002 |

300 |

При организации налогового учета кассовых операций организациями, использующими метод начисления, следует учитывать порядок признания расходов, установленный ст.272 НК РФ (приводятся требования, имеющие отношение к кассовым операциям):

- расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика;

- датой осуществления внереализационных и прочих расходов признается:

а) дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода — для расходов:

в виде сумм комиссионных сборов;

в виде расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги);

в виде арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество;

в виде иных подобных расходов;

б) дата выплаты из кассы налогоплательщика — для расходов:

в виде сумм выплаченных подъемных;

в виде компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов;

в) дата утверждения авансового отчета — для расходов:

на командировки;

на содержание служебного автотранспорта;

на представительские расходы;

на иные подобные расходы.

Как уже отмечалось, следующим уровнем налогового учета, где данные первичных документов группируются порядком, наиболее удобным для последующих расчетов налоговой базы, являются аналитические регистры налогового учета — сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями гл.25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета.

В аналитических регистрах обобщается информация, представленная в бухгалтерских справках, оформленных на всех рабочих местах бухгалтерской службы. Поэтому рекомендации по их разработке и заполнению, по нашему мнению, уместно привести после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года).

1.4 Особенности налогового учета кассовых операций

Общие требования по организации налогового учета установлены статьей 313 главы 25 части второй НК РФ. Этой статьей, в частности, установлено, что подтверждением данных налогового учета являются:

первичные учетные документы (включая справку бухгалтера);

аналитические регистры налогового учета;

расчет налоговой базы.

Первичные учетные документы и аналитические регистры налогового учета ведутся по формам, разработанным в организации и закрепленным в учетной политике организации для целей налогообложения.

При этом предполагается, что исходная информация, необходимая для оформления аналитических регистров и осуществления расчетов налоговой базы формируется на конкретных рабочих местах.

Организация должна самостоятельно разработать формы первичных учетных документов — в том случае, если унифицированные формы или формы, разработанные организацией для целей бухгалтерского учета, не обеспечивают группировку данных, необходимых для определения налоговой базы, а также формы аналитических регистров бухгалтерского учета.

Одновременное использование первичных документов для целей бухгалтерского учета и для целей налогообложения, в принципе, возможно, но на практике вряд ли может быть реализовано. Это связано с тем, что документальное оформление бухгалтерских операций достаточно жестко регламентировано не только документами системы нормативного регулирования бухгалтерского учета, но и действующим законодательством (Законом о бухгалтерском учете). В отношении же первичных документов налогового учета НК РФ ограничивается, чаще всего только общими рекомендациями.

Таким образом, в качестве первичных учетных документов в налоговом учете могут выступать копии соответствующих первичных (так называемых «оправдательных») документов, используемых в бухгалтерском учете. Однако, по нашему мнению, более рациональным является перегруппировка данных первичных бухгалтерских документов в соответствии с целями и задачами налогового учета и оформление их в виде бухгалтерских справок. Это позволит минимизировать затраты по составлению аналитических регистров и расчету налоговой базы.

При разработке аналитических регистров налогового учета следует основываться на общих требованиях, которые установлены статьями 313 и 314 НК РФ.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

наименование регистра;

период (дату) составления;

измерители операции в натуральном (если это возможно) и в денежном выражении;

наименование хозяйственных операций;

подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет). При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях.

При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

При разработке форм первичного налогового учета (бухгалтерских справок), по нашему мнению, следует исходить из того, что в них должны отдельно отражаться данные, принимаемые к бухгалтерскому и к налоговому учету в полном размере, и данные о доходах и расходах организации, которые для целей налогообложения и для целей бухгалтерского учета принимаются в различных суммах. Хотя НК РФ и предложено дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами — в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, на практике может оказаться целесообразным составление отдельных бухгалтерских справок по всем видам доходов и расходов организации, участвующим в расчете налоговой базы — вне зависимости от того, принимаются ли они к налоговому учету в суммах, отраженных в бухгалтерском учете, или принимаются в полном размере.

Таким образом, при организации налогового учета на том рабочем месте, где учитываются кассовые операции (это может быть как сам кассир, так и другой работник), целесообразно составление бухгалтерских справок по следующим объектам бухгалтерского наблюдения.

Доходы, принимаемые для целей налогообложения.

В соответствии с НК РФ все доходы, учитываемые для целей налогообложения, подразделяются на две группы — доходы от реализации и внереализационные доходы.

При отражении кассовых операций в качестве доходов от реализации могут иметь место поступления наличными деньгами за отгруженную продукцию, выполненные работы или оказанные услуги. Причем, для целей налогообложения учет таких операций имеет значение только тогда, когда организация использует кассовый метод определения выручки от реализации и формирования финансового результата. В общем случае все доходы, связанные с реализацией продукции, работ или услуг принимаются к налоговому учету в полном размере, или, другими словами, в сумме, отраженной в бухгалтерском учете.

Глава 2. Техника аудита денежных средств в кассе

Нормативная база, используемая аудитором при проверке кассовых операций, — это соответствующие кодексы, законы, положения, методические материалы по учету и отчетности, налогообложению и аудиторские правила (стандарты).

Основными нормативными документами, регулирующими порядок проведения операций по кассе:

— Гражданский кодекс Российской Федерации;

— Инструкция по применению плана счетов финансово-хозяйственной деятельности организации. Утверждена приказом Минфином России

от 31.10.2000 № 94н;

— основные нормативные документы, регулирующие порядок проведения операций в кассе, на расчетном, валютном и других счетах в банках и бухгалтерский учет этих операций;

— Приказ об учетной политике организации;

По приказу об учетной политике аудитор знакомится:

— с рабочим планом счетов, используемых для отражения операций по движению денежных средств;

— применяемой формой бухгалтерского учета и перечнем регистров по учету денежных средств в кассе, на счетах в банке;

— документооборотом (графиком документооборота) первичных документов, связанных с учетом денежных средств;

— перечнем лиц, которым предоставлено право подписи денежных и расчетных документов.

Основным нормативным документом при проведении проверки является Закон об аудиторской деятельности, который является основным документом по ведению аудита. При проведении проверки также используются в качестве нормативной базы аудиторские стандарты. Соблюдение аудиторских стандартов в процессе осуществления аудиторской деятельности гарантирует определенный уровень качества аудита и надежности его результатов.

Основными нормативными документами, регулирующими вопросы учета на предприятии являются:

— Федеральный закон от 3.11.2006 г. №129-ФЗ «О бухгалтерском учете»;

— Положение по бухгалтерскому учету. С 1 января 2009 г. действует новое Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), которое утверждено Приказом Минфина России от 06.10.2008

— Приказ Минфина России от 28.06.2000 г. №60н «О методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организаций»;

— Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 26.03.2007 г. №34н;

— Налоговый Кодекс РФ (части первая и вторая).

Информация о работе «Аудит денежных средств» Раздел: Бухгалтерский учет и аудит

Количество знаков с пробелами: 71576

Количество таблиц: 5

Количество изображений: 0

Похожие работы

57741 2 1

… расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму …

90657 8 2

… актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и …

170374 3 0

… с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, …

81918 6 0

… внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от …