Содержание

- Автономия воли сторон при заключении внешнеэкономической сделки по законодательству различных стран

- Что признается местом заключения договора?

- Валютный контроль операций резидентов юридических лиц и физических лиц — индивидуальных предпринимателей, физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой

- Принятие на учет контракта (кредитного договора)

- Изменение сведений о контракте (кредитном договоре), принятом на учет

- Снятие с учета контракта (кредитного договора)

- Валютный контроль при осуществлении платежа в иностранной валюте

- Валютный контроль при зачислении денежных средств в иностранной валюте на транзитный валютный счет

- Валютный контроль при осуществлении платежа в валюте РФ в пользу нерезидента

- Валютный контроль при зачислении денежных средств в валюте РФ, поступивших от нерезидента

- Представление подтверждающих документов

- Оформление агентского договора с нерезидентом

- Главные принципы работы

- Нюансы сделок

- Важные условия

- Налогообложение сделок

- Интересное видео

Автономия воли сторон при заключении внешнеэкономической сделки по законодательству различных стран

1. Предмет международного частного права2. Понятие и виды иностранного элемента3. Метод и способы правового регулирования в международном частном праве4. Понятие международного частного права, его место в правовой системе: анализ основных доктрин5. Основные тенденции развития международного частного права6. Международные организации в сфере международного частного права: общая характеристика7. Понятие и виды источников международного частного права. Содержание теории о двойственности источников международного частного права8. Внутреннее право — основной источник международного частного права. Практика различных государств9. Роль международных договоров в сфере международного частного права10. Виды и особенности применения обычаев в международном частном праве11. Судебная и арбитражная практика как источник международного частного права: опыт различных стран12. Правовое положение физических лиц в международном частном праве13. Юридические лица в международном частном праве: общая характеристика14. Понятие и виды международных юридических лиц: современные теории15. Государство как особый субъект международного частного права: основные теории правового статуса16. Правовое положение государства в международном частном праве: современное состояние17. Понятие и структура коллизионной нормы; современные теории18. Основные формулы прикрепления: общая характеристика19. Основания и процедура применения коллизионных норм20. Обход закона: понятие, правовые последствия21. Взаимность и реторсии в международном частном праве22. Обратная отсылка и отсылка к третьему закону23. Оговорка о публичном порядке24. Императивные нормы международного частного права: понятие, виды, последствия применения25. Установление содержания иностранного права: виды, процедура26. Понятие и содержание права собственности по законодательству различных стран27. Коллизионные привязки в сфере права собственности: содержание и особенности применения28. Международные договоры в правовом регулировании отношений собственности в международном частном праве29. Понятие и правовое регулирование иностранных инвестиций30. Национализация: понятие, правовое регулирование31. Понятие, этапы правового регулирования и основные виды внешнеэкономической деятельности32. Понятие и содержание термина «1ех mercatoria». Роль обычаев в правовом регулировании внешнеэкономической деятельности33. Правовое регулирование внешнеэкономической деятельности в Российской Федерации: общая характеристика34. Понятие, виды и правовое регулирование внешнеэкономических сделок35. Понятие и содержание термина «автономия воли» в международном частном праве: основные подходы36. Автономия воли сторон при заключении внешнеэкономической сделки по законодательству различных стран37. Договор международной купли-продажи товаров: понятие, правовое регулирование38. Понятие и виды деликтных обязательств в современном международном частном праве39. Международные договоры в сфере деликтных обязательств: общая характеристика40. Правовое регулирование деликтных обязательств по законодательств различных стран: современные тенденции41. Правовое регулирование ответственности за вред, причиненный потребителю42. Понятие и виды интеллектуальной собственности43. Правовое регулирование интеллектуальной собственности в международных договорах: общая характеристика44. Договоры ВОИС о правовом регулировании интеллектуальной собственности: общая характеристика45. Соглашение о торговых аспектах прав на интеллектуальную собственность (ТРИПС) 1994 г46. Понятие и международно-правовое регулирование отношений в области промышленной собственности47. Правовое регулирование прав иностранцев в сфере интеллектуальной собственности по законодательству Российской Федерации48. Сравнительная характеристика основных международно-правовых актов в сфере патентного права49. Интернет и правовое регулирование прав интеллектуальной собственности50. Понятие, виды и особенности правового регулирования международных трудовых отношений51. Практика различных стран по правовому регулированию труда иностранцев52. Основные формулы прикрепления, применяемые при регулировании трудовых отношений в международном частном праве. Особенности применения принципа автономии воли53. Правовое регулирование международных трудовых отношений в Российской Федерации54. Коллизии материальных норм семейного права различных стран: причины возникновения и способы преодоления55. Международные договоры в сфере семейно-брачных отношений: общая характеристика56. Правовое регулирование семейно-брачных отношений международного характера по законодательству Российской Федерации57. Международное усыновление: понятие, правовое регулирование, проблемы и перспективы58. Основные подходы по правовому регулированию наследственных отношений по законодательству различных стран59. Коллизионные привязки в сфере международных наследственных отношений: общая характеристика60. Международно-правовое регулирование наследственных отношений61. Правовое регулирование наследственных отношений международного характера по законодательству различных стран62. Принятие наследства иностранными гражданами по законодательству различных стран (процедура, ограничения, вопросы налогообложения)63. Понятие, содержание и правовое регулирование международного гражданского процесса64. Международные договоры в сфере международного гражданского процесса: общая характеристика65. Понятие и виды международной подсудности. Конфликт юрисдикций и способы его преодоления66. Процессуальное положение иностранного государства, международных организаций, иностранных физических и юридических лиц по законодательству различных государств67. Международные договоры Российской Федерации по вопросам правовой помощи: виды, содержание, уполномоченные органы по их реализации68. Условия и процедура выполнения иностранных судебных поручений69. Признание и исполнение иностранных судебных решений70. Нотариальное производство по делам, осложненным иностранным элементом: опыт различных стран71. Понятие, юридическая природа и виды международного коммерческого арбитража72. Правовое регулирование деятельности центров международного коммерческого арбитража: соотношение международных договоров и национального законодательства: опыт различных стран73. Порядок и условия передачи спора на рассмотрение международного коммерческого арбитража74. Процедура арбитражного разбирательства и ее юридические последствия75. Признание и исполнение иностранных арбитражных решений в Российской Федерации76. Международный коммерческий арбитраж в Российской Федерации: общая характеристика

Что признается местом заключения договора?

а) место, где произошло первое действие, необходимое для того, чтобы признать сделку совершенной;

б) место, где произошло последнее действие, необходимое для того, чтобы признать сделку совершенной.

Когда по законодательству Великобритании сделка будет считаться совершенной?

а) в момент отправления акцепта;

б) в момент получения акцепта оферентом;

в) в момент составления оферты;

г) в момент получения оферты.

Когда по законодательству Российской Федерации сделка будет считаться совершенной?

а) в момент отправления акцепта;

б) в момент получения акцепта оферентом;

в) в момент составления оферты;

г) в момент получения оферты.

Ограничено ли в России действие старого коллизионного принципа «кто выбирает суд, тот выбирает право»?

а) ограничено;

б) не ограничено.

Что означает принцип lex mercatoria?

а) применение национального права;

б) применение норм международных конвенций и обычаев, регламентирующих международный торговый оборот;

в) применение коллизионных принципов.

Какой характер носят нормы Венской конвенции о договорах международной купли-продажи товаров 1980 г.?

а) императивный;

б) диспозитивный.

Какие виды продаж не подпадают под действие Венской конвенции 1980 г.?

а) продаж с аукциона;

б) продаж ценных бумаг;

в) продаж судов воздушного транспорта;

г) продаж электроэнергии.

34. Совпадают ли общие положения ГК РФ относительно оферты и акцепта с нормами Венской конвенции 1980 г.?

а) совпадают;

б) не совпадают.

Содержит ли Венская конвенция 1980 г. коллизионные нормы?

а) содержит;

б) не содержит.

В каком источнике можно найти правила толкования торговых терминов, применяющихся в международной купле-продаже товаров?

а) Принципы международных коммерческих договоров 1994 г;

б) ИНКОТЕРМС;

в) Бюллетень ВАС РФ;

г) Бюллетень МКАС.

Разновидностью какого договора является финансовый лизинг?

а) купли-продажи;

б) аренды;

в) поставки;

г) поручения.

Как называется договор, в соответствии с которым государство на возмездной и срочной основе предоставляет иностранному инвестору право на поиск и освоение природных ресурсов на территории РФ?

а) франчайзинг;

б) лизинг;

в) концессионное соглашение;

г) факторинг.

В случае, если иностранная фирма выполняет проектные работы на территории РФ, право какой страны применяется в соответствии с российским законодательством?

а) применяется личный закон юридического лица-проектировщика;

б) применяется российское право;

в) применяется личный закон учредителя юридического лица.

Тема 6. Отношения перевозок, расчетные и деликтные правоотношения в МЧП

1. Укажите особенности международной перевозки грузов и пассажиров:

а) перевозка между двумя и более государствами;

б) иностранный перевозчик;

в) иностранный груз или пассажиры;

г) перевозка выполняется на условиях международных соглашений.

2. Какие вопросы регламентируют транспортные конвенции?

а) требования к перевозочной документации;

б) условия ответственности перевозчика;

в) процедуру предъявления к перевозчику претензий и исков.

Какой характер носят транспортные конвенции?

а) диспозитивный;

б) императивный.

Законодательство какой страны будет применяться к договору перевозки согласно ГК РФ при отсутствии соглашения сторон о применяемом праве?

а) право страны перевозчика;

б) право страны пассажира;

в) право страны грузовладельца.

Законодательство какой страны будет применяться к договору транспортной экспедиции согласно ГК РФ при отсутствии соглашения сторон о применяемом праве?

а) право страны грузовладельца;

б) право страны экспедитора;

в) право страны назначения груза.

Предусмотрена ли Соглашением о международном грузовом сообщении 1950 г. (СМГС) презумпция вины перевозчика?

а) предусмотрена;

б) не предусмотрена.

Дата добавления: 2016-11-24; просмотров: 777 | Нарушение авторских прав

В условиях масштабной глобализации мировой экономики, государственные границы становятся невидимыми для бизнеса, и хозяйственные связи приобретают интернациональный характер.

Однако при вступлении во внешнеэкономические отношения мало кто знает, что это накладывает на их участников дополнительные требования и обязанности, к числу которых относятся требования по соблюдению таможенного и валютного законодательства.

Чтобы определиться с тем, относитесь ли Вы к субъектам, на которых распространяются требования таможенного и валютного законодательства, нужно уяснить два принципиальных момента.

Во-первых, является ли Ваша деятельность с иностранным партнером внешнеэкономической с точки зрения внешнеторгового законодательства. Сам факт того, что Вы имеете в контрагентах иностранную компанию, еще не дает оснований полагать, что Ваша деятельность с указанным лицом носит внешнеэкономический характер и подпадает под регулирование валютного и таможенного законодательства.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Во-вторых, будет ли сделка с иностранным партнером считаться валютной операцией с точки зрения валютного законодательства.

Для ответа на вопрос является ли сделка внешнеэкономическим (внешнеторговым) контрактом, обратимся к ФЗ от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», в статье 2 которого и дано определение внешнеторговой деятельности.

Под внешнеторговой деятельностью понимается деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью.

Как видно из определения, объектами внешнеэкономической деятельности могут быть товары, услуги/работы, информация и интеллектуальная собственность.

При этом для признания сделок по торговле работами/услугами, информацией и интеллектуальной собственностью внешнеэкономическими не имеет значения факт перемещения указанных объектов через границу Таможенного Союза: услуги могут оказываться (работы выполняться), а исключительные права на объекты интеллектуальной собственности или на использование последних могут передаваться и на территории Российской Федерации.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

В то же время, если объектом сделки выступает товар, то для признания такой сделки внешнеэкономической, необходимо чтобы указанные товары пересекали границу Таможенного Союза. Если, предположим, товар реализуется по договору поставки на территории РФ иностранному лицу, без пересечения границы Таможенного Союза, такая сделка не будет считаться внешнеэкономической. Однако если договор поставки будет носить смешанный характер, то есть содержать в себе элементы других договорных конструкций, то такая сделка будет признаваться внешнеторговой. Например, договором поставки предусмотрена поставка оборудования иностранному заказчику на территории РФ, а также оказание услуг по установке и внедрению данного оборудования. Хотя оборудование и не пересекает границы Таможенного Союза, такая сделка будет признаваться внешнеторговой, поскольку она предполагает также оказание услуг иностранному лицу.

Квалификация отношений хозяйствующих субъектов как внешнеэкономические, еще не накладывает на последних обязательств по соблюдению требований законодательства в сфере валютного регулирования и валютного контроля. Такая обязанность возникает только в том случае, если сделка будет признаваться с точки зрения валютного законодательства валютной операцией.

В соответствии с ФЗ от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» определение понятия «валютная операция» раскрывается путем перечисления конкретных операций, которые будут рассматриваться для целей применения указанного закона валютными. К их числу, в частности, относится:

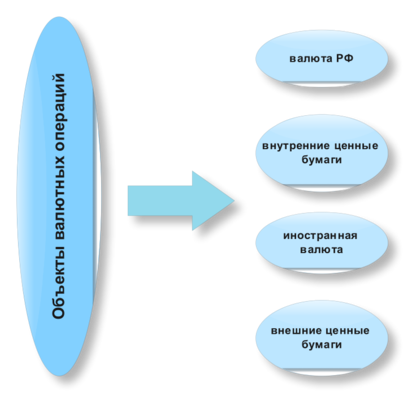

— приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей (под ними понимается иностранная валюта и внешние ценные бумаги), валюты РФ и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты РФ и внутренних ценных бумаг в качестве средства платежа;

— перевод иностранной валюты, валюты РФ, внутренних и внешних ценных бумаг со счета, открытого за пределами территории РФ, на счет того же лица, открытый на территории РФ, и со счета, открытого на территории РФ, на счет того же лица, открытый за пределами территории РФ;

— ввоз в РФ и вывоз из РФ валютных ценностей, валюты РФ и внутренних ценных бумаг;

— и другое (см. пп. 9 п. 1 ст. 1 названного закона).

Таким образом, если сделка предполагает осуществление валютных операций, то ее участники обязаны соблюдать требования валютного законодательства.

В соответствии с валютным законодательством при осуществлении хозяйствующими субъектами валютных операций требуется оформить ряд документов: паспорт сделки, справку о валютных операциях и справку о подтверждающих документах.

Паспорт сделки используется для осуществления валютного контроля по проводимым валютным операциям, и его в любой момент могут запросить органы и агенты валютного контроля. К органам валютного контроля относятся Центральный Банк России и Росфиннадзор, а к валютным агентам – налоговые инспекции, таможенные органы, банки, Внешэкономбанк и профессиональные участники рынка ценных бумаг (ч. 3 ст. 22 Закона N 173-ФЗ).

При этом для оформления паспорта сделки не имеет значения, будут ли осуществляться расчеты через счета резидента, открытые в уполномоченных банках РФ, или же через счета в банке-нерезиденте.

Порядок оформления, закрытия, а также переоформления паспорта сделки установлен Инструкцией Банка России от 04.06.2012 г. № 138-И «О порядке предоставления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением».

Случаи, когда необходимо составлять паспорт сделки перечислены в главе 5 раздела II Инструкции ЦБ № 138-И. К их числу, в частности, относятся следующие договоры, заключенные между резидентами и нерезидентами, а также проекты договоров, предусматривающие осуществление валютных операций:

— договоры, в том числе агентские договоры, договоры комиссии, договоры поручения, предусматривающие при осуществлении внешнеторговой деятельности вывоз с территории РФ или ввоз на территорию РФ товаров, за исключением вывоза (ввоза) ценных бумаг в документарной форме;

— договоры, предусматривающие передачу недвижимого имущества по договору аренды, договоры финансовой аренды (лизинга);

— договоры, предметом которых является получение или предоставление денежных средств в виде кредита (займа), возврат денежных средств по кредитному договору (договору займа), а также осуществление иных валютных операций, связанных с получением, предоставлением, возвратом денежных средств в виде кредита (займа).

Таким образом, получение, к примеру, российской организацией займа (кредита) от иностранного лица, причем не важно в какой валюте, будет считаться валютной операцией со всеми вытекающими отсюда последствиями.

Вместе с тем, если предположим, российская компания имеет задолженность по займу, полученному от иностранного лица. По другому договору между этими же лицами резидент поставил нерезиденту товар с отсрочкой оплаты. В день возврата займа нерезидент направляет резиденту письмо о прекращении встречных взаимных денежных требований зачетом. С точки зрения валютного контроля в данном случае валютные операции отсутствуют.

Требования о составлении паспорта сделки не распространяются на случаи, когда сумма обязательств по контракту не превышает в эквиваленте 50 тыс. долларов США по официальному курсу иностранных валют по отношению к рублю, установленному Банком России на дату заключения контракта, или, в случае изменения суммы контракта, на дату заключения последних изменений (дополнений) к контракту, предусматривающих такие изменения.

Справка о валютных операциях и справка о подтверждающих документах являются формами учета по валютным операциям резидентов. Указанные документыпредоставляются по внешнеэкономическим контрактам, по которым необходимо составлять паспорт сделки. В случаях осуществления валютных операций, не предусматривающих оформления паспорта сделки, резидент вправе, но не обязан, предоставить указанные справки по своему усмотрению (например, если иностранная компания при зачислении на расчетный счет резидента денежных средств не указала код вида валютной операции, резидент вправе предоставить справку о валютных операциях, в которой укажет код вида валютной операции).

При этом политика Банков в отношении предоставления документов, связанных с валютными операциями, различна. Если одни Банки могут вообще не запрашивать никаких подтверждающих документов (применительно к ситуациям, когда паспорт сделки оформлять не надо). То другие достаточно щипитильно относятся к проведению расчетов по валютным операциям и могут запросить подтверждающие документы даже при отсутствии такой обязанности.

В связи с чем рекомендуем Вам при осуществлении валютных операций обращаться в отдел валютного контроля обслуживающего Вас Банка для уточнения конкретного перечня документов, которые необходимо предоставить Банку.

Резиденты и нерезиденты, нарушившие положения актов валютного законодательства РФ и актов органов валютного регулирования, несут ответственность в соответствии с законодательством РФ.

Так, например, за нарушение валютного законодательства и актов органов валютного регулирования предусмотрена административная ответственность в виде наложения административного штрафа, размер которого варьируется от 5 000 рублей до ¾ или до одного размера суммы валютной операции (ст. 15.25 КОАП РФ).

Валютный контроль операций резидентов юридических лиц и физических лиц — индивидуальных предпринимателей, физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой

Действующим валютным законодательством установлен ряд требований при осуществлении резидентами валютных операций в рублях РФ и иностранной валюте.

При осуществлении валютных операций резиденты обязаны представлять в Банк обосновывающие документы — документы, являющиеся основанием для проведения валютной операции, указанные в части 4 статьи 23 федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ.

Представленные документы должны соответствовать требованиям к документам, представляемым в Банк для осуществления функции агента валютного контроля.

При несоблюдении клиентом требований, установленных действующим валютным законодательством и непредставлении обосновывающих документов или представлении их в ненадлежащем виде Банк отказывает в принятии документов и осуществлении валютной операции.

- Принятие на учет контракта (кредитного договора)

- Изменение сведений о контракте (кредитном договоре), принятом на учет

- Снятие с учета контракта (кредитного договора)

- Валютный контроль при осуществлении платежа в иностранной валюте

- Валютный контроль при зачислении денежных средств в иностранной валюте на транзитный валютный счет

- Валютный контроль при осуществлении платежа в валюте РФ в пользу нерезидента

- Валютный контроль при зачислении денежных средств в валюте РФ, поступивших от нерезидента

- Представление подтверждающих документов

Принятие на учет контракта (кредитного договора)

Порядок и сроки принятия на учет контракта (кредитного договора) при осуществлении ряда валютных операций установленИнструкцией Банка России от 16.08.2017г. № 181-И.

Контракт (кредитный договор) ставятся на учет при одновременном соблюдении следующих условий:

- контракт/договор заключен с нерезидентом (физическим или юридическим лицом),

- расчеты производятся по следующим видам договоров:

— договоры, в том числе агентские договоры, договоры комиссии, договоры поручения, предусматривающие при осуществлении внешнеторговой деятельности вывоз с территории Российской Федерации или ввоз на территорию Российской Федерации товаров. за исключение вывоза (ввоза) ценных бумаг в документарной форме;

— договоры, предусматривающие продажу (приобретение) и (или) оказание услуг, связанные с продажей (приобретением) на территории Российской Федерации (за пределами территории Российской Федерации) горюче-смазочных материалов (бункерного топлива), продовольствия, материально-технических запасов и иных товаров (за исключением запасных частей и оборудования), необходимых для обеспечения эксплуатации и технического обслуживания транспортных средств независимо от их вида и назначения в пути следования или в пункте промежуточной остановки либо стоянки;

-договоры, в том числе агентские договоры, договоры комиссии, договоры поручения, предусматривающие выполнение работ, оказание услуг, передачу информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них;

— договоры, предусматривающие передачу движимого и (или) недвижимого имущества по договору аренды, договоры финансовой аренды (лизинга);

— договоры, предметом которых является получение или предоставление денежных средств в виде кредита (займа), возврат денежных средств по кредитному договору (договору займа), также осуществление иных валютных операций, связанных с получением, предоставлением, возвратом денежных средств в виде кредита (займа) (за исключением договоров (контрактов, соглашений), признаваемых законодательством Российской Федерации разновидностью займа или приравненных к займу).

- общая сумма контракта/договора (или счета) равна или превышает:

— для импортных контрактов или кредитных договоров — 3 млн. рублей;

— для экспортных контрактов — 6 млн. рублей.

Сумма обязательств по контракту (кредитному договору) определяется на дату заключения контракта (кредитного договора) либо в случае изменения суммы обязательств по контракту (кредитному договору) на дату заключения последних изменений (дополнений) к контракту (кредитному договору), предусматривающих такое изменение суммы по официальному курсу иностранных валют по отношению к рублю.

Для постановки на учет контракта (кредитного договора) необходимо представить в банк следующие документы:

- заявление о постановке на учет контракта (кредитного договора)

- копию договора/контракта.

Представленные документы должны соответствовать требованиям к документам, представляемым в Банк для осуществления функции агента валютного контроля.

Изменение сведений о контракте (кредитном договоре), принятом на учет

При внесении изменений и (или) дополнений в контракт (кредитный договор), а также при изменении иных сведений, содержащихся в разделе I ведомости банковского контроля по принятому на учет контракту (кредитному договору) необходимо направить в банк следующие документы:

- Заявление о внесении изменений в раздел I ведомости банковского контроля;

- копию дополнительного соглашения или иного документа, подтверждающего изменения сведений, указанных в разделе I ведомости банковского контроля.

Представленные документы должны соответствовать требованиям к документам, представляемым в Банк для осуществления функции агента валютного контроля

Снятие с учета контракта (кредитного договора)

Клиент предоставляет в банк заявление о снятии с учета контракта (кредитного договора) в следующих случаях:

- При переводе контракта (кредитного договора) на обслуживание в другой уполномоченный банк (включая перевод из одного филиала в другой филиал банка, из головного офиса банка в филиал банка, из филиала банка в головной офис банка), а также при закрытии клиентом всех расчетных счетов в банке Заявление о снятии с учета контракта (кредитного договора) по п.п.6.1.1.;

- При исполнении сторонами всех обязательств по контракту (кредитному договору), включая исполнение обязательств третьим лицом Заявление о снятии с учета контракта (кредитного договора) по п.п.6.1.2.;

- При уступке резидентом требования по контракту (кредитному договору) другому лицу — резиденту либо при переводе долга резидентом по контракту (кредитному договору) на другое лицо – резидента Заявление о снятии с учета контракта (кредитного договора) по п.п.6.1.3.

- При уступке резидентом требования по контракту (кредитному договору) нерезиденту либо при переводе долга резидентом по контракту (кредитному договору) на нерезидента Заявление о снятии с учета контракта (кредитного договора) по п.п.6.1.4.;

- При исполнении (прекращении) обязательств по контракту (кредитному договору) по иным основаниям, предусмотренным законодательством Российской Федерации Заявление о снятии с учета контракта (кредитного договора) по п.п.6.1.5.

- При прекращении оснований постановки на учет контракта (кредитного договора) в соответствии с Инструкцией Банка России от 16.08.2017г. № 181-И, в том числе вследствие внесения соответствующих изменений и (или) дополнений в контракт (кредитный договор), а также, в случае если контракт (кредитный договор) был ошибочно принят на учет при отсутствии в контракте (кредитном договоре) оснований его принятия на учет Заявление о снятии с учета контракта (кредитного договора) по п.п.6.1.6.

Кроме того, банк вправе самостоятельно снять с учета контракт (кредитный договор) по истечении девяноста календарных дней, следующих за указанной в ведомости банковского контроля датой завершения исполнения обязательств по контракту (кредитному договору).

Валютный контроль при осуществлении платежа в иностранной валюте

Одновременно с Заявлением на перевод необходимо представить в Банк следующие документы:

- Обосновывающие документы

- Сведения о валютных операциях (в случае если платеж производится по контракту (кредитному договору), подлежащему постановке на учет в банке, в случае недостаточности в обосновывающих документах информации для присвоения банком кода вида валютной операции, или в случае если по Инструкции Банка России от 16 августа 2017г. № 181-И представление обосновывающих и иных документов в банк не предусмотрено)

Если обосновывающие документы представлялись в банк ранее, и контракт (кредитный договор) на момент платежа поставлен на учет в банке, то повторного представления обосновывающих документов не требуется.

Валютный контроль при зачислении денежных средств в иностранной валюте на транзитный валютный счет

Для идентификации поступивших на транзитный валютный счет денежных средств и переводе их на текущий валютный счет необходимо в срок не позднее 15 рабочих дней со дня зачисления иностранной валюты на Ваш транзитный валютный счет представить в Банк следующие документы:

- Сведения о валютных операциях (в случае если средства поступили по контракту (кредитному договору), подлежащему постановке на учет в банке, в случае недостаточности в обосновывающих документах информации для присвоения банком кода вида валютной операции, или в случае если по Инструкции Банка России от 16 августа 2017г. № 181-И представление обосновывающих и иных документов в банк не предусмотрено)

- Обосновывающие документы

- Заявление на перевод с транзитного валютного счета на текущий валютный счет.

Если обосновывающие документы представлялись в банк ранее, и контракт (кредитный договор) на момент платежа поставлен на учет в банке, то повторного представления обосновывающих документов не требуется.

В Заявлении на перевод в поле 70 «Назначение платежа» должны быть указаны номер и дата Уведомления о поступлении иностранной валюты, направленного Вам Банком в соответствии с Инструкцией Банка России от 30.03.2004 г. № 111-И.

Номер и дату Уведомления Вы можете узнать:

- в дополнительном офисе Банка, в котором обслуживается Ваша организация в рабочий день, следующий за датой зачисления денежных средств на транзитный валютный счет;

- с использованием системы Интернет-банк. Для этого необходимо войти в пункт меню «Выписки», переместить курсор на строку, соответствующую зачисленной сумме, и определить номер и дату Уведомления:

— номер Уведомления соответствует номеру референса (латинские буквы и цифры после слова «реф.»), указанному в назначение платежа (комментарии к выписке)

-дата Уведомления соответствует дате зачисления денежных средств на транзитный валютный счет клиента.

Пример: Средства зачислены на транзитный валютный счет 19.07.2011г.,

Назначение платежа: «Зачисление средств согласно кред.авизо реф. FAAS119907453212 на основании выписки по корр.счету за дату 19.07.2011».

Таким образом:

Номер Уведомления: FAAS119907453212, дата Уведомления: 19.07.2011.

Валютный контроль при осуществлении платежа в валюте РФ в пользу нерезидента

При осуществлении расчетов в валюте РФ резиденты обязаны соблюдать требования по заполнению расчетных документов, установленные Инструкцией Банка России от 16.08.2017г. № 181-И

Перед текстовой частью в поле «Назначение платежа» расчетного документа резидент должен указать код вида валютной операции в соответствии с Инструкцией Банка России от 16.08.2017г. № 181-И, который соответствует назначению платежа, а также сведениям, содержащимися в обосновывающих документах.

Указанная информация должна быть заключена в фигурные скобки и иметь следующий вид {VO<код вида валютной операции>}. Отступы (пробелы) внутри фигурных скобок не допускаются. Разделительные символы «VO» указываются прописными латинскими буквами (например, {VO1110}).

Одновременно с расчетным документом необходимо представить в Банк следующие документы:

- Обосновывающие документы

- Сведения о валютных операциях (в случае если платеж производится по контракту (кредитному договору), подлежащему постановке на учет в банке)

Если обосновывающие документы представлялись в банк ранее, и контракт (кредитный договор) на момент платежа поставлен на учет в банке, то повторного представления обосновывающих документов не требуется.

Валютный контроль при зачислении денежных средств в валюте РФ, поступивших от нерезидента

При поступлении денежных средств по контракту (кредитному договору), подлежащему постановке на учет, необходимо представить в банк в течение 15 рабочих дней после даты зачисления денежных средств на счет Сведения о валютных операциях.

Представление подтверждающих документов

При исполнении, прекращении обязательств, перемене лица в обязательстве, изменении суммы обязательств по контракту (кредитному договору), резидент должен представить в банк одновременно с одним экземпляром Справки о подтверждающих документах, заполненной в соответствии с Инструкцией Банка России от 16.08.2017г. № 181-И документы, подтверждающие исполнение (прекращение) обязательств по контракту, а также документы, подтверждающие исполнение (прекращение) обязательств иным способом, отличным от исполнения обязательств по контракту (кредитному договору) в виде расчетов, или документы, подтверждающие изменение обязательств по контракту (кредитному договору).

Справки о подтверждающих документах и подтверждающие документы предоставляются в банк контрактам (кредитным договорам) в отношении которых Инструкцией Банка России от 16 августа 2017г. № 181-И установлено требование об их постановке на учет в установленные вышеуказанной Инструкцией сроки.

Предоставленные документы должны соответствовать требованиям к документам, предоставляемым в Банк для осуществления функции агента валютного контроля.

Оформление агентского договора с нерезидентом

Агентский договор применяется для заключения сделок, при которых один участник (агент) берет на себя обязанность совершать юридические и прочие действия по поручению второго участника (принципала) от собственного имени/от имени принципала. Действия совершаются за счет заказчика.

Главные принципы работы

Законодательство России не накладывает запрета на подписание агентских договоров с нерезидентами. Обыкновенно такие сделки оформляются в области туризма и грузоперевозок.

Законодательство России не накладывает запрета на подписание агентских договоров с нерезидентами. Обыкновенно такие сделки оформляются в области туризма и грузоперевозок.

Соглашение можно оформить как на определенный, так и на неопределенный период, соответственно со статьей 1005 Гражданского кодекса России. Статьей 1008 Гражданского кодекса для агентов предусмотрена обязательность предоставления отчетов заказчику.

Агентский договор предназначен для регулирования отношений между заказчиком и исполнителем. Агент по поручению принципала совершает определенные действия, предусмотренные соглашением. За это последний платит ему деньги.

Справка! Отличительной чертой агентских соглашений с нерезидентом считается то, что в них не 2, а 3 участника.

Участники агентского договора с лицом, не являющимся резидентом:

- Принципал. Участник, инициирующий оформление соглашения с агентом и выплачивающий ему деньги.

- Агент. Активный участник сделки, который исполняет обязательства, предусмотренные соглашением.

- Третья сторона. Физлицо/юрлицо, с которым работает исполнитель по поручению принципала.

Нюансы сделок

К особенностям заключения сделок по агентскому договору с нерезидентом можно причислить следующее:

- длительность договорных отношений. Агентский договор не подходит для заключения разовых сделок. Исполнитель должен выполнять свою работу на протяжении определенного периода, а не заканчивать ее к конкретной дате;

- действия исполнителя ограничиваются границами территории, которая указана в договоре;

- действия исполнителя финансируются заказчиком. Выплаты являются вознаграждением за совершенные действия;

- возможно заключать субагентские соглашения. Если текст договора не включает в себя запретов на это, исполнитель вправе поручить выполнение собственных обязательств другим лицам.

Внимание! Совершая действия от собственного имени, исполнитель несет личную ответственность по обязательствам. В противном случае ответственность возлагается на заказчика. Право исполнителя действовать от имени принципала должно быть прописано в договоре.

Важные условия

Есть несколько условий, которые в обязательном порядке должны быть учтены при составлении соглашения:

- Предмет соглашения – действия, которые нужно совершить исполнителю. Предметом соглашения могут быть не только действия, которые порождают юридические последствия, но и другие – фактические действия. В этом заключается отличие агентского соглашения от договора комиссии. Исполнитель, кроме оформления сделок, проводит переговоры, совершает командировки, организует опросы, выставки. Фактические действия не могут являться основным предметом соглашения, они считаются сопутствующими услугами.

- В договор необходимо включить указание, от чьего имени совершает действия исполнитель. Допускается использование комбинированного варианта.

- Характеристика: возмездная основа, консенсуальность (сделка считается оформленной после того, как участники согласуют все важные условия).

- Форма соглашения должна соответствовать общепринятым правилам заключения сделок. Исполнителю не нужна доверенность даже в тех ситуациях, когда он выполняет юридически значимые действия от имени заказчика.

Агентский договор между резидентом и нерезидентом должен включать в себя такие пункты (их требуется подробно прописать, чтобы избежать юридических споров):

- фамилии, имена, отчества участников;

- полная информация о фирме и ее форме собственности;

- величина комиссионных отчислений;

- порядок предоставления отчета агентом, форма отчетности;

- период действительности соглашения;

- права и обязательства участников;

- право государства. Здесь устанавливается, законы какой страны считаются первичными. Если данный пункт не прописан, к соглашению будут применены законы того государства, в котором он заключен.

Внимание! Соглашение нужно составлять на 2 языках, которые являются родными для участников.

Налогообложение сделок

Все обязательства по налогообложению принимает на себя юрлицо (если второй участник – физлицо). Фирма-работодатель является налоговым агентом по НДФЛ, взимает с физлица подоходный налог, перечисляет его государству.

Все обязательства по налогообложению принимает на себя юрлицо (если второй участник – физлицо). Фирма-работодатель является налоговым агентом по НДФЛ, взимает с физлица подоходный налог, перечисляет его государству.

Соответственно с Налоговым кодексом, по агентскому соглашению с нерезидентом ставка НДФЛ равняется тридцати процентам от всех зачислений на счет нерезидента. Налог не может быть больше пятидесяти процентов от зачислений. Денежные средства вносятся в казну в дату выполнения выплаты.

Если нерезидент совершает действия, предусмотренные агентским договором, на российской территории, фирма-работодатель должна платить НДС. Деньги взимаются с нерезидента, однако именно работодатель занимается определением налоговой базы, исчислением и удержанием выплат.

Удержание НДС необходимо, если принципал пребывает в России, а оказываемые нерезидентом услуги связаны с одной из следующих сфер:

- маркетинговая;

- информационные услуги;

- консультационные услуги.

Контроль перечислений НДС должна вести банковская организация, обслуживающая агентское соглашение. Если услуги оказываются за границами Российской Федерации, принципал может не платить НДС. Однако он обязательно должен послать особое письмо в валютный отдел банковской организации.

Обязательные налоги

Налоговые отчисления с нерезидентов регламентируются НК России и заключенными между странами договорами. Основная часть выплат представлена НДФЛ. Также, если нерезидент владеет авто либо недвижимостью, он должен уплачивать налог на недвижимое имущество и транспортные средства.

Для того чтобы определить величину НДФЛ, требуется выяснить, считается ли иностранец резидентом России либо же нет. Для этого определяется, сколько дней он пребывал в России. Если иностранец 183 дня беспрерывно находился в РФ, значит, он резидент. В таком случае с зарплаты будет удержан НДФЛ, составляющий тринадцать процентов. В противном случае будет удерживаться тридцать процентов от зарплаты.

Важно! Для белорусских граждан предусмотрены льготные условия уплаты НДФЛ. Так, если по соглашению белорус должен будет пробыть в РФ минимум 183 дня, налоги для него рассчитываются также, как и для резидентов, с 1-го дня нахождения в РФ.

Отношения, предусмотренные агентским соглашением, располагают длительным характером. ГК России никак не ограничивает нерезидентов в участии в подобных договорах. Однако при совершении предусмотренных договором действий нужно принимать во внимание российские законы, связанные с налогами, гражданским правом, валютой. Это позволит избежать конфликтов и юридических споров.

Агентский договор с нерезидентом — скачать образец

Интересное видео

Полезная информация в видео:

Согласно пункту 1 статьи 846 Гражданского кодекса Республики Казахстан (далее – Гражданский кодекс), по договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия.

В соответствии с пунктом 1 статьи 850 Гражданского кодекса доверитель обязан уплатить поверенному вознаграждение, если это предусмотрено законодательными актами или договором.

Кроме того, согласно пункту 1 статьи 163 Гражданского кодекса, сделка, совершенная одним лицом (представителем) от имени другого лица (представляемого), в силу полномочия, основанного на доверенности, законодательстве, решении суда либо административном акте, непосредственно создает, изменяет и прекращает гражданские права и обязанности представляемого.

Вместе с тем, согласно требованиям пункта 3 статьи 163 Гражданского кодекса, представитель не может совершать сделки от имени представляемого ни в отношении себя лично, ни в отношении другого лица, представителем которого он одновременно является.

Необходимо отметить, что пунктом 4 статьи 163 Гражданского кодекса установлено, что не являются представителями лица, действующие хотя и в чужих интересах, но от собственного имени (коммерческие посредники, душеприказчики при наследовании и т. п.), а также лица, уполномоченные на вступление в переговоры относительно возможных в будущем сделок (содействуют заключению сделки путем поиска возможных контрагентов, но не совершают юридические действия).

По КПН, облагаемому у источника выплаты

Рассмотрим в отношении выплаты доверителем – резидентом РК вознаграждения поверенному-нерезиденту по договору поручения.

Согласно подпункту 39 пункта 1 статьи 12 Кодекса Республики Казахстан «О налогах …

Для получения полного доступа к сайту авторизуйтесь или оформите подписку, либо пройдите регистрацию и получите бесплатный доступ к сайту на три дня