Содержание

- Ответ на требование о представлении документов

- Когда инспекция может запросить документы?

- Составляем ответ на требование

- Как заверить копии документов

- Ответ на требование налоговой о предоставлении документов

- Почему налоговая служба выдвигает требование о предоставлении документов

- Какие документы могут потребовать инспекторы налоговой службы

- Сроки предоставления документов

- Как правильно написать ответ в налоговую службу

- Что будет в случае непредставления документов в налоговую службу

- Запрошенные документы отсутствуют – что ждет налогоплательщика?

- Почему налоговая выставляет требование о предоставлении документов?

- Какие документы могут потребовать инспекторы

- Срок представления документов по требованию налоговой

- Как написать ответ на требование налоговой о предоставлении документов?

- Что будет, если не отправить ответ?

- Что будет, если запрошенных документов нет?

Ответ на требование о представлении документов

В отдельных случаях налоговая инспекция может запросить у организации или ИП, чтобы они предоставили ей определенные документы. С этой целью ИФНС направляет требование. Как составить ответ на требование налоговой о предоставлении документов, расскажем в нашей консультации.

Когда инспекция может запросить документы?

Как правило, документы инспекция запрашивает при проведении камеральной, встречной или выездной налоговой проверки.

Так, например, при проведении камеральной налоговой проверки инспекция может запросить документы для подтверждения достоверности сведений, отраженных в декларации, если в ходе такой камеральной проверки инспекция выявила несоответствия между отраженными данными и сведениями, имеющимися у налоговой инспекции (п. 4 ст. 88 НК РФ, Постановление Президиума ВАС от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301).

Также, инспекция вправе запросить счета-фактуры, первичные и иные документы, если налогоплательщик в своей НДС-декларации заявил налог к возмещению из бюджета (п. 8 ст. 88 НК РФ).

При проведении встречной налоговой проверки инспекция может запросить у вас документы, которые касаются деятельности проверяемого налогоплательщика, являющегося, в свою очередь, вашим контрагентом (п. 1 ст. 93.1 НК РФ).

Естественно, документы налоговая инспекция может запросить и при проведении выездной налоговой проверки, если такие документы относятся к проверяемым периодам (Письма Минфина от 12.05.2017 № 03-03-06/1/28744, ФНС от 25.07.2013 3 АС-4-2/13622).

И даже вне рамок налоговых проверок инспекция может запросить документы по конкретной сделке, если она вызвала подозрения у налоговиков (п. 2 ст. 93.1 НК РФ).

Составляем ответ на требование

Ответ на требование о предоставлении документов составляется в произвольном виде. По сути, это сопроводительное письмо к передаваемым документам.

Соответственно, если требование содержало исключительно запрос документов, в письме нужно подтвердить, что такие документы организация предоставляет и привести перечень передаваемых документов. Если в требовании есть и иные вопросы, в ответе необходимо будет дать пояснения по каждому пункту. Ответ на требование ИФНС подписывает руководитель организации.

Если документы затребованы в рамках проведения налоговой проверки самого налогоплательщика, то предоставить документы по требованию необходимо в течение 10 рабочих дней со дня получения требования (ч. 3 ст. 93 НК РФ).

По требованию о представлении документов в рамках встречной налоговой проверки или при запросе документов по конкретной сделке, представить их нужно в пятидневный срок (п. 5 ст. 93.1 НК РФ).

Истребованные инспекцией документы могут быть поданы в ИФНС проверяемым лицом лично или через представителя, направлены по почте заказным письмом, переданы через ТКС (в т.ч. через личный кабинет налогоплательщика) (п. 2 ст. 93 НК РФ).

Если организация не может предоставить документы в установленные сроки (например, при существенном их объеме), она может в течение дня, следующего за днем получения требования направить в инспекцию Уведомление о невозможности представления в установленные сроки документов (информации). Форма такого уведомления утверждена Приказом ФНС от 25.01.2017 № ММВ-7-2/34@. Пример заполнения уведомления мы приводили .

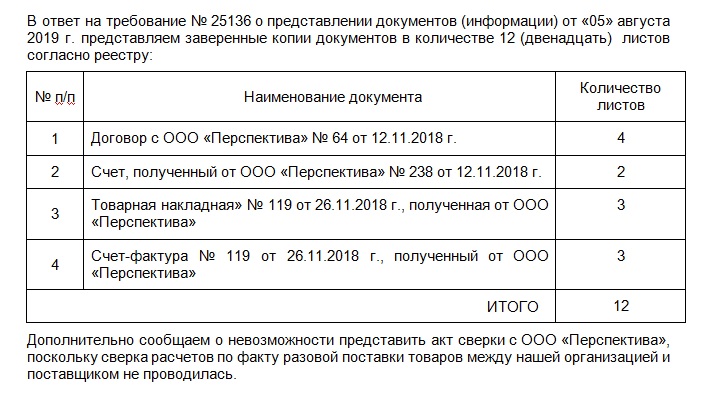

Приведем пример заполнения ответа на требование ИФНС о предоставлении документов.

Пред. / След. Скачать форму ответа на требование налоговой инспекции о предоставлении документов можно здесь. Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Как заверить копии документов

Копия документа заверяется так:

- указывается «Копия верна»;

- ставится дата заверения;

- указываются должность, Ф.И.О. и подпись руководителя или иного лица, уполномоченного на заверение документов.

Проставление печати на копии документов не обязательно (Письма ФНС от 06.09.2016 № ОА-4-17/16629@, от 05.08.2015 № БС-4-17/13706@).

Если один документ является многостраничным, то заверить можно либо каждую страницу, либо сразу подшивку страниц. В последнем случае на обороте прошивки (которая не должна превышать 150 листов) помимо указанных выше данных нужно указать «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов» (Письмо Минфина от 29.10.2015 № 03-02-РЗ/62336).

Обращаем внимание, что непредставление налогоплательщиком запрошенных инспекцией документов при проведении в отношении него налоговой проверки грозит штрафом в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ). А если документы не представлены в рамках требования по встречной проверке, штраф на организацию или ИП составит 10 000 рублей (п. 2 ст. 126 НК РФ).

Ответ на требование налоговой о предоставлении документов

В статье пойдет речь о том, как правильно оформить ответ на требование налоговой службы о предоставлении документов и что можно ожидать, в случае если выше обозначенная просьба будет проигнорирована организацией.

Почему налоговая служба выдвигает требование о предоставлении документов

Сотрудники налоговой службы имеют право требовать документы, как у самого субъекта предпринимательской деятельности, так и у его контрагентов. Запросить информацию могут и у третьих лиц, если они, по мнению инспекторов, обладают необходимыми сведениями.

Наличие документов позволяет фискалам проверить полноту и правильность начислений и уплаты налогов, реальность и экономическую целесообразность сделок, возможность извлечения субъектом необоснованной налоговой выгоды.

Требование о предоставлении документов должно быть изложено на специальном бланке. В нем детально указывают, какие именно документы должен предоставить налогоплательщик, и по какой причине.

Какие документы могут потребовать инспекторы налоговой службы

В налоговом кодексе РФ нет упоминаний о том, какие именно виды документов могут требовать инспекторы у налогоплательщиков. Все формулировки несколько размыты и нет конкретных указаний. Это дает контролерам право самостоятельно решать, какие виды документов запрашивать в каждом отдельном случае.

Например, камеральная проверка декларации НДС с заявленным возмещением проводится с предоставлением счета-фактуры и других документов, подтверждающих правомерность вычетов.

Во время выездной проверки сотрудники налоговой службы могут потребовать любые виды документов, относящиеся к определенному периоду, например: регистры учета, первичную документацию и т.д.

В случае если фискалам понадобится информация о контрагенте и определенной сделке, налогоплательщику понадобится предъявить договор о сотрудничестве с конкретным субъектом и доп. соглашения к нему. В список могут войти: счета-фактуры, товарные накладные, таможенные декларации и прочие документы.

Сроки предоставления документов

Ответить на запрос о предоставлении документов для проверки необходимо в течение десяти дней. Аналогичный срок предусмотрен для предоставления документации об определенной сделке.

Документы с данными по контрагентам необходимо направить сотрудникам налоговой службы в течение пяти дней. Ответ должен поступить не позднее обозначенного срока, даже если у субъекта предпринимательской деятельности не было контрагентов в указанный для проверки период.

Как правильно написать ответ в налоговую службу

Ответ контролерам налоговой службы составляют в произвольной форме. По сути, налогоплательщик пишет сопроводительное письмо к предоставляемой документации. В тексте письма он указывает, что выполняет запрос налоговых органов и отправляет им запрашиваемые документы.

В письме обязательно указывается перечень документов, отправленных для проверки. В случае если в требовании контролеров были прописаны дополнительные вопросы, налогоплательщик включает пояснения к каждому из них.

Запрашиваемая инспекторами документация отправляется в виде заверенных копий. Бумажные копии заверяются по отдельности или прошитыми пачками однородных документов, при этом объем каждой прошивки не должен превышать 150 листов.

Пояснения в налоговую службу могут быть направлены в бумажном или электронном виде. Исключение составляют пояснения, предоставленные для камеральной проверки декларации по НДС. В данном случае информация направляется исключительно в электронной форме. Это обязательно следует учитывать, так как сдача документов в бумажном виде будет проигнорирована налоговой службой и не будет засчитана.

В быстрые сроки подготовить ответ на запрос налогового органа поможет 1С-WiseAdvice. Уникальная технология обработки первичной документации «Процессинг» сканирует все поступающие оригиналы документов и сохраняет в электронной базе данных. Программа обеспечивает быстрый доступ к нужным документам и полную сохранность важных файлов.

В случае отсутствия запрашиваемых документов, налогоплательщик отправляет в налоговый орган уведомление в установленной форме. В документе субъект предпринимательской деятельности обращается к сотрудникам налоговой службы с просьбой предоставить ему отсрочку для подготовки необходимых документов.

Что будет в случае непредставления документов в налоговую службу

Законопослушный субъект предпринимательской деятельности после получения запроса контролеров должен выполнить следующие действия:

- отправить уведомление, в котором будет указана информация об отсутствии у субъекта запрашиваемых документов;

- предоставить истребованные данные инспекторам;

- попросить выделить дополнительное время для подготовки документов.

В случае если запрос инспектора на предоставление информации о конкретной сделке будет проигнорирован, на налогоплательщика будет возложен штраф в размере 10 000 рублей. Предприятия, не подавшие документы в отношении самих себя, будут вынуждены заплатить по 200 рублей за каждый несданный документ.

Важно! Отсутствие даже одного документа в списке влечет за собой полную сумму штрафа.

Ответственность за своевременную подачу документов в налоговые органы несет руководитель предприятия. Иногда за подачу документов отвечает главный бухгалтер. Сведения о возложенной ответственности отображаются в должностной инструкции сотрудника.

Запрошенные документы отсутствуют – что ждет налогоплательщика?

Дать ответ налоговикам необходимо в любом случае. Но, что делать, если документы требуют предоставить, а их нет? Скорее всего, сотрудники налоговой службы выполнят выездную проверку предприятия.

Компанию ждут серьезные неприятности, если документы были утеряны, уничтожены или не выдавались совсем.

- В случае если налогоплательщик не предоставит подтверждение произведенных расходов, сотрудники будут вправе потребовать доплаты налогов, а также уплаты штрафов и пени.

- Нарушение правил учета влечет за собой санкции по ст. 120 НК РФ, а также привлечение к административной ответственности должностных лиц.

- Уничтожение или сокрытие документации в корыстных целях может привести к уголовной ответственности.

Своевременное предоставление сотрудникам налоговой службы всех необходимых документов, исключает вышеперечисленные риски.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

В продолжение темы о представлении документов по запросу налоговой инспекции, которую мы начали освещать в предыдущей статье, обсудим, как заверить нужные документы, по каким правилам происходит предоставление документов в ИФНС, а также как отвечать на запросы. Вы узнаете, как действовать, если запросили документы по контрагенту, и что будет, если требования налоговой проигнорировать.

1. Ответ на требование о представлении документов

2. Повторное предоставление документов в ИФНС

3. Коды документов в требованиях ИФНС

4. Как заверить документы для налоговой по требованию

5. Налоговая запрашивает документы по контрагенту

6. Непредоставление документов по требованию налоговой

Теперь более подробно разберем каждый из вопросов.

1. Ответ на требование о представлении документов

В тех случаях, когда налогоплательщик считает, что документы у него запрашиваются неправомерно, он может в ответ на требования отправить свои пояснения, аргументируя собственную позицию.

Пример

ИФНС в рамках камеральной проверки уточненной Декларации с суммой, подлежащей уплате в бюджет, запросила документы, подтверждающие данные, отраженные в строке 010 раздела 3 уточненной Декларации. Правомерно ли требование ИФНС?

При камеральной проверке Декларации по НДС (в том числе уточненной) проверяющие имеют право запрашивать не любые документы. В данном случае требование ИФНС не соответствует законодательству. Налогоплательщик в ответ на требование о представлении документов в таком случае сообщает, что документы представляться не будут.

Если требования ИФНС правомерны, налогоплательщик в установленные законодательствам сроки отправляет ответ на требования с приложением истребованных документов.

Если требование поступило по ТКС, ответ на требование о представлении документов должен быть также отравлен в электронной форме. Для ряда документов утверждены электронные форматы (например, счета-фактуры). Документы, для которых не утвержден электронный формат (например, договора), предварительно сканируются и также отправляются по ТКС.

2. Повторное предоставление документов в ИФНС

С 3 сентября 2018 года вступили в действия изменения, касающиеся ситуации, когда ИФНС запрашивает документы, которые уже раньше запрашивались (возможно, в рамках проверки по другим налогам).

Предоставление документов в ИФНС в таком случае теперь сопровождается подачей уведомление о том, что запрошенные документы или их часть ранее уже представлялись. Форма уведомления на момент написания статьи не утверждена. Уведомление можно заполнить по форме уведомления о переносе сроков предоставления документов, либо по самостоятельно разработанной форме. Срок подачи такого уведомления – до истечения срока, установленного для представления документов.

Документы, предоставленные в ИФНС, могут иметь неточности, ошибки. Единой позиции по поводу того, считать ли такие документы представленными, нет. Есть судебная практика в поддержку обеих точек зрения.

3. Коды документов в требованиях ИФНС

Зачастую в требования ИФНС указывается код документа или код группы документов.

Напомним, что требование о представлении документов инспектор ИФНС формирует в автоматическом режиме в программе налогового органа. Данные кода документа (кода группы документов) заполняются из ведомственного справочника ФНС.

Ранее коды 11 документов упоминались в Приказе ФНС от 29.06.2012 № ММВ-7-6/465@. Например:

- 0924 — счет-фактура,

- 1665 — товарно-транспортная накладная,

- 2181 — акт приемки-передачи работ (услуг).

Но с 15 января 2018 года указанный приказ прекратил свое действие.

Как правило, коды документов в требованиях ИФНС сопровождаются расшифровкой их наименования, если расшифровки в требовании нет, можно запросить в ИФНС уточнение по наименованиям запрошенных документов.

4. Как заверить документы для налоговой по требованию

В отношении бумажных документов следует учесть следующее. Для многостраничного документа, заверять каждый лист его копии необязательно. Можно изготовить копию, прошить и заверить ее в целом на оборотной стороне последнего листа (либо на отдельном листе) получившейся подшивки.

Если ИФНС запросила большое количество документов, можно копии документов скомплектовать в сшивы. Правила их подготовки приведены в Письме Минфина России от 29 октября 2015 г. № 03-02-Р3/62336:

— в сшиве должно быть не более 150 листов, страницы должны быть пронумерованы арабскими цифрами,

— листы должны быть прошиты на 2 — 4 прокола. Концы нитей на оборотной стороне последнего листа связываются, на место крепления наклеивается бумажная лента (прямоугольник размером 40 — 60 мм на 40 — 50 мм).

— на бумажной наклейке пишется «Верно. Прошито, пронумеровано, скреплено печатью (при ее наличии в организации) столько-то листов (количество арабскими цифрами и прописью). Указывается должность, подпись, расшифровка подписи руководителя или представителя организации, дата заверения.

— при наличии печати в организации она ставится так, чтобы частично захватывала бумажную наклейку, заклеивающую концы нити, личную подпись, фамилию, инициалы лица, заверившего документы (копии документов), дату их заверения.

При этом нужно учесть, что с июля 2018 года действует новый ГОСТ Р 7.0.97-2016, согласно которому заверительная надпись должна содержать и данные о месте хранения оригинала документа. Так как НК РФ такого требования не содержит, ИФНС должна принимать заверенные копии и без такой надписи.

Предоставление документов в ИФНС рекомендуется оформлять с сопроводительными письмами, в которых указываются данные требования о представлении документов, количество документов (сшивов), а также листов в каждом сшиве.

Документы, отправляемые в ИФНС по ТКС, заверяются электронной подписью директора или уполномоченного сотрудника.

Как заверить документы для налоговой по требованию, если электронные документы составлены не по утвержденному ФНС формату, поясняется в Письме ФНС России от 11.12.2017 № ЕД-4-15/25048. Такие документы для предоставления в ИФНС распечатываются в виде бумажных копий, заверяются налогоплательщиком в обычном порядке, затем на таких документах проставляется отметка об их подписании электронной подписью.

5. Налоговая запрашивает документы по контрагенту

В случаях, когда налоговая запрашивает документы по контрагенту, при так называемой встречной проверке, могут быть затребованы документы по любым периодам и налогам в отношении:

- третьих лиц, по которых проводится проверка, в том числе по работникам,

- конкретных сделок, привлекших внимание проверяющих.

Предоставление документов в ИФНС в этом случае происходит следующим образом. Налоговая запрашивает документы по контрагенту через ИФНС, в которой контрагент состоит на налоговом учете. Именно туда направляется поручение об истребовании документов. ИФНС уже по месту учета контрагента проверяемого налогоплательщика направляет контрагенту требование по представлению документов. К требованию прилагается копия поручения.

На практике, запрашивая, например, документы по конкретной сделке, ИФНС может в требовании никак эту сделку даже не обозначить (не идентифицировать). В таком случае можно порекомендовать в ответ на требование запросить пояснения о сделке, ведь согласно п. 3 ст. 93.1 в поручении об истребовании документов по конкретной сделке должны указываться сведения, позволяющие идентифицировать эту конкретную сделку.

Срок предоставления документов по контрагенту – 5 рабочих дней. В этот же срок необходимо сообщить об отсутствии истребуемых документов по контрагенту (в случае, если такая ситуация имеет место).

К сожалению, позиции контролирующих органов при проверках все более ужесточаются и распространяются на все большее число налогоплательщиков (по цепочке контрагентов).

ФНС считает, что компании не вправе оценивать перечень документов, указанных в требовании ИФНС (например, связаны ли они с контрагентом или конкретной сделкой). По мнению ФНС, получив такое требование, налогоплательщик обязан представить все запрошенные документы (Решение ФНС по жалобе от 12 апреля 2018 года № СА-4-9/7037@ «О правомерности отказа в представлении Банком документов и информации в отношении контрагентов по требованиям налогового органа»).

При встречной проверке ИФНС может запрашивать документы по всей цепочке контрагентов (Решение ФНС по жалобе от 12 апреля 2018 года № СА-4-9/7037@, Постановление Арбитражного суда Уральского округа от 02.08.2018 № Ф09-4001/18 по делу № А60-47578/2017).

6. Непредоставление документов по требованию налоговой

Непредоставление документов по требованию налоговой всегда влечет за собой неприятные последствия для налогоплательщика. Это и штрафные санкции, и отрицательное влияние на репутацию налогоплательщика.

Непредоставление документов по требованию налоговой влечет штраф в размере 200 рублей за каждый непредставленный документ (п.1 статьи 126 НК РФ).

Непредставление документов о налогоплательщике (предоставление документов с недостоверными данными) в рамках встречной проверки обернется штрафом в 10 000 рублей для организации или ИП и в 1 000 рублей для физического лица (п. 2 статьи 126 НК РФ).

Если есть смягчающие обстоятельства, штраф можно попытаться уменьшить.

Рассказываем, как правильно оформить ответ на требование ИФНС о предоставлении документов и что грозит организации, если проигнорировать просьбу налоговиков.

Почему налоговая выставляет требование о предоставлении документов?

Фискалы, проводящие мероприятия налогового надзора имеют право требовать документы как у проверяемого субъекта, так и у его контрагентов. Запросить информацию могут и у третьих лиц, которые, по мнению инспекторов, обладают необходимыми сведениями.

Таким образом, налоговики проверяют полноту и правильность начисления и уплаты налогов, отслеживают реальность и экономическую целесообразность сделок, анализируют возможность извлечения налогоплательщиками необоснованной налоговой выгоды.

Важно!

Требование составляется на бланке установленной формы (приложение № 17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@) и должно содержать все необходимые сведения, чтобы налогоплательщик мог четко идентифицировать, какие именно документы нужно представить и по какой причине.

Какие документы могут потребовать инспекторы

НК РФ не уточняет, какие виды документов могут требовать контролеры у налогоплательщиков. Статьи кодекса содержат лишь обтекаемые формулировки: «документы относительно конкретной сделки», «необходимые для проведения проверки документы», и т. д. Поэтому контролеры самостоятельно решают, какую именно документацию запросить в каждом отдельном случае.

Например, при камеральной проверке декларации НДС с заявленным возмещением, обычно требуют счета-фактуры и иные документы, свидетельствующие о правомерности вычетов.

При выездной проверке могут быть запрошены любые документы в пределах проверяемого периода и налога, включая регистры учета, первичную документацию (счета, договоры, накладные, банковские выписки) и пр.

Если фискалов интересуют сведения о контрагенте (встречная проверка) или определенной сделке, могут запрашивать: договор с конкретным субъектом и дополнительные соглашения к нему, счета, акты, товарные накладные, таможенные декларации, счета-фактуры и т. д.

Срок представления документов по требованию налоговой

Если компания должна представить контролерам свои документы в рамках проверки или документацию об определенной сделке – срок направления ответа 10 дн.

Передать документы с данными по контрагенту или сообщить, что таковые отсутствуют, нужно не позже, чем через 5 дн.

Обратите внимание!

Как написать ответ на требование налоговой о предоставлении документов?

Ответ на запрос контролеров составляется в произвольной форме, ведь по большому счету — это просто сопроводительное письмо к представляемой документации.

То есть в тексте ответа указывается, что налогоплательщик выполняет конкретный запрос инспекторов, а также перечисляет, какие именно документы передаются, и в каком количестве. Если в требовании ИФНС были прописаны дополнительные вопросы, то в ответ включаются пояснения по каждому из них.

Образец ответа на требование

Скачать общий бланк ответа на требование

К сопроводительному письму прикладываются запрошенная документация в виде заверенных копий. Если компания представляет документы в бумажной форме, то допускается заверение как каждой отдельной копии, так и целиком прошитой пачки однородных документов (пачек, если документации очень много). Общий объем каждой прошивки не должен превышать 150 листов.

Наши эксперты обращают внимание, что пояснения в налоговую могут быть направлены в бумажном или электронном виде по ТКС. Правда, есть исключение. Речь идет о пояснениях, которые инспекторы просят представить в рамках камеральной проверки декларации по НДС. Данные пояснения направляются исключительно в электронной форме. Решите сдать на бумаге — налоговики будут считать, что объяснения не представлены ( НК РФ).

Клиенты 1С-WiseAdvice могут в кратчайшие сроки подготовить ответ на запрос налогового органа благодаря уникальной технологии обработки первичной документации «Процессинг». Все поступающие оригиналы документов сразу сканируются и хранятся в электронной базе данных, что многократно облегчает доступ к нужным сведениям и способствует их сохранности.

В случаях, когда налогоплательщик не располагает запрошенными документами, просит отсрочку по их подготовке или не может предоставить сведения по каким-либо причинам, в налоговый орган подается уведомление по установленной форме (приложение № 1 к приказу ФНС от 24.04.2019 № ММВ-7-2/204@).

Что будет, если не отправить ответ?

У законопослушного предприятия, получившего требование контролеров, есть всего 3 варианта действий:

- сообщить, что требуемых документов у него нет;

- представить истребованные данные;

- попросить отсрочку.

Неисполнение запроса инспекторов карается штрафами по ст. 126 НК РФ. Положения п. 1 этой статьи распространяются на предприятия, вовремя не подавшие сведения в отношении самих себя (200 руб. за каждый несданный документ), а п. 2 применяется, если налогоплательщик не ответил на запрос ИФНС о конкретной сделке или контрагенте (10 000 руб.).

Обратите внимание!

Пункт 2 ст. 126 НК РФ никак не разграничивает ответственность налогоплательщика в зависимости от того, представил ли он документацию частично или не подал совсем. Поэтому даже неподача 1 документа из затребованного списка дает налоговикам право взыскать с виновного полную сумму штрафа.

Должностным лицам компании также может грозить административный штраф (до 500 руб.). Обычно санкции налагаются на руководителя организации. Но, если в штате предприятия есть главбух (бухгалтер), и в его должностной инструкции четко прописано, что именно он несет ответственность за неподачу сведений налоговым органам, то штраф с высокой долей вероятности придется платить уже штатному сотруднику (решение ВС РФ от 09.03.2017 № 78-АД17-8).

Что будет, если запрошенных документов нет?

Итак, ответить налоговикам нужно обязательно. А что, если запрошенные документы должны быть у компании, но их нет? С высокой долей вероятности такого безответственного налогоплательщика ждет выездная проверка.

И если документация была утеряна, уничтожена до истечения установленных сроков хранения или не оформлялась совсем — компанию ждут серьезные неприятности:

- во-первых, не получив подтверждения произведенных расходов, налоговики потребуют доплаты налогов, а также штрафов и пеней;

- во-вторых, грубое нарушение правил учета карается санкциями по ст. 120 НК РФ и чревато привлечением к «административке» должностных лиц фирмы (ст. 15.11 КоАП РФ);

- в-третьих, уничтожение или сокрытие документации в корыстных целях может повлечь уголовную ответственность.

Заказать услугу