Содержание

- Критерии отбора компаний на проверку

- Высокая доля вычетов НДС

- Перенос вычетов

- Вычет по авансам с трехлетним сроком давности

- Вычет с предоплаты поставщику в большем размере, чем указано в договоре

- Вычет НДС при наличии в цепочке недобросовестного контрагента

- Техническая ошибка в нумерации счета-фактуры поставщика

- Как составить ответ на требование ФНС о представлении документов

- Форма и сроки ответа на требование налоговой инспекции

- Основные причины требований и варианты ответов

- Образец составления ответа на требование налоговой о представлении пояснений

- Представление пояснений по НДС по требованию налогового органа

- Порядок уточнения показателей декларации по НДС

- Представление пояснений к декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

- Основы отчетности

- Превышение допустимой доли вычетов

- Перенос вычета НДС на другие периоды

- Вычет по авансу, который получен более 3 лет назад

- Вычет НДС с предоплаты, если ее сумма больше заявленной в договоре

- Если один из контрагентов цепочки не уплатил НДС

- Ошибка в счете-фактуре

- «Камералка» по НДС: как отвечать на требования

- Как быстро ответить на требование

После сдачи квартальной налоговой отчетности по НДС у бухгалтеров наступает новая волна – ответы на всевозможные требования налоговиков, касающиеся представления документов, объяснения причин высокой доли вычетов НДС, расхождений между строками деклараций. О том, как правильно давать пояснения налоговикам, пойдет речь в настоящей статье.

Несколько слов о процедурных моментах камеральной налоговой проверки. По общему правилу камеральная проверка проводится в течение трех месяцев со дня представления декларации в налоговый орган. Уведомление о начале камеральной проверки налогоплательщику не направляется. В каком случае от налогоплательщика потребуют пояснения (документы)?

Критерии отбора компаний на проверку

В зависимости от предмета «камералки» претендентами на нее могут стать компании, в декларации по НДС которых: 📌 Реклама Отключить

1) обнаружены ошибки и противоречия сведениям из документов, имеющихся в ИФНС (декларации проходят автоматизированную проверку по контрольным соотношениям – Письмо ФНС России от 16.07.2013 № АС-4-2/12705);

2) заявлены налоговые льготы (п. 6 ст. 88 НК РФ). Один из самых частых запросов налоговых органов в ходе камеральной налоговой проверки – истребование документов по льготным операциям, отражаемым в налоговой декларации по НДС в разделе 7 «Операции, не подлежащие налогообложению». (Напомним, что право на запрос документов в рамках «камералки» в части льготных операций может быть реализовано налоговыми органами в ситуации, когда применяемая льгота предназначена только для определенной категории лиц – п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33, постановления АС УО от 24.02.2015 № Ф09-579/15 по делу № А71-6132/2014, от 17.02.2015 № Ф09-10024/14 по делу № А60-21098/2014, от 23.05.2014 № Ф09-5197/12 по делу № А60-32962/2011);

📌 Реклама Отключить

3) предъявлена сумма НДС к возмещению (п. 8 ст. 88 НК РФ, Письмо ФНС России от 16.09.2015 № СД-4-15/16337);

4) выявлены противоречия и несоответствия, которые свидетельствуют о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению;

5) не приложены обязательные документы, которые должны представляться одновременно с декларацией (п. 7 ст. 88 НК РФ).

Получив электронное требование либо уведомление из налоговой инспекции, бухгалтер должен отправить в ответ подтверждение. В противном случае у проверяющих появляется законное основание заблокировать банковский счет (п. 1 и 11 ст. 76 НК РФ).

Требование по камеральной проверке налоговики вправе направить в течение трех месяцев со дня представления декларации (расчета), за исключением случаев, когда требование направлено в рамках дополнительных мероприятий налогового контроля (в этом случае налоговики могут направить его и за пределами трехмесячного срока). Компания вправе не исполнять требования налоговиков, направленные за пределами трехмесячного срока камеральной проверки (пп. 11 п. 1 ст. 21, п. 2 ст. 88, п. 1 ст. 93 НК РФ).

📌 Реклама Отключить

Однако компаниям следует иметь в виду, что непредставление пояснений не препятствует продолжению налоговой проверки (п. 5 ст. 88 НК РФ). При обнаружении налоговым органом налоговых правонарушений составляется акт налоговой проверки (п. 1 ст. 100 НК РФ).

Подать пояснения или внести исправления в представленную декларацию компания должна в течение пяти рабочих дней после даты получения требования (п. 3 ст. 88 НК РФ). А на представление документов компании отводится десять рабочих дней после получения запроса на них из ИФНС.

В случае камеральной проверки декларации по НДС пояснения должны быть представлены в электронной форме по утвержденному ФНС формату (п. 3 ст. 88 НК РФ, Письмо ФНС России от 11.01.2018 № АС-4-15/192@). Если не составить пояснения либо представить их не вовремя, то компанию могут оштрафовать на 5 000 руб., а при повторном нарушении в течение года – на 20 000 руб. (ст. 129.1 НК РФ).

📌 Реклама Отключить

Приведем наиболее популярные требования налоговиков в части запроса документов и пояснений по заявленным вычетам НДС.

Высокая доля вычетов НДС

Компании получат требования налоговиков, если заявляют высокую долю вычетов.

На сегодняшний день налоговики применяют норматив, утвержденный Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». Налоговый вычет по НДС не должен превышать:

– 89 % от начисленных сумм НДС за 12 месяцев;

– долю вычета НДС по региону.

Приведем образец ответа на подобный запрос.

Ответ на требование № 5/53 от 06.08.2018

о наличии высокой доли вычетов в налоговой декларации по НДС

Компания в ответ на сообщение (с требованием представления) № 5/53 от 06.08.2018 поясняет следующее. Высокий удельный вес вычетов в декларации по НДС за II квартал 2018 года обусловлен такими факторами:

1. Основным видом деятельности компании является оптовая продажа и хранение в резервуарах нефтепродуктов. Основной объем закупаемых нефтепродуктов приходится на Санкт-Петербургскую товарно-сырьевую биржу. В силу сложной экономической ситуации торговля нефтепродуктами была заморожена в период с марта по апрель 2018 года. Торговля возобновилась лишь с мая 2018 года. Поэтому компания приобретала значительное количество нефтепродуктов для последующей продажи, что и обусловило рост вычетов НДС.

2. Цены на нефтепродукты неуклонно росли, а договоры поставки нефтепродуктов были заключены на фиксированные цены. В связи с этим компания в данный период понесла убытки. Кроме того, в связи с неопределенностью на рынке нефтепродуктов сократились объемы продаж. Из-за снижения покупательского спроса выручка от реализации товаров во II квартале 2018 года снизилась по сравнению с предыдущим кварталом на 35 %.

3. В III квартале 2018 года компания планирует увеличить объем продажи продукции путем заключения договора с новыми АЗС. Это должно привести к уменьшению доли вычетов НДС и увеличению облагаемой НДС выручки.

Перенос вычетов

Опасаясь углубленных «камералок», многие компании переносят вычет НДС на будущие периоды, чтобы исполнить норматив, несмотря на то что он не является для налогоплательщиков обязательным. 📌 Реклама Отключить

Возможность переноса вычетов предусмотрена п. 1.1 ст. 172 НК РФ. При этом перенести можно только вычеты, которые перечислены в п. 2 ст. 171 НК РФ (абз. 1 п. 1.1 ст. 172 НК РФ). В указанных случаях компания вправе применить вычет НДС в течение трех лет после принятия к учету товаров (работ, услуг). Последнее число квартала, на который попал срок, является крайней датой для вычета НДС (Определение КС РФ от 24.03.2015 № 540‑О).

В результате несоответствия счетов-фактур в книге покупок компании, отраженных в базе ИР АСК НДС-2, счетам-фактурам контрагента, отраженным в книге продаж, налоговики направляют требования о представлении пояснений.

Ответ на требование № 5/54 от 06.08.2018

о причинах расхождений в налоговой декларации по НДС

Компания в ответ на сообщение (с требованием представления) № 5/54 от 06.08.2018 поясняет следующее. Сумма налога и вычетов в декларации за II квартал 2018 года указана верно: по строке 190 раздела 3 сумма вычетов составила 5 200 100 руб.

Расхождение с данными контрагента ООО «Лютик» возникли из‑за переноса вычета по НДС в сумме 515 000 руб. со II квартала 2018 года

на III квартал 2018 года.

Контрагент ООО «Лютик» предъявил сумму налога в счете-фактуре от 29.06.2018 № 4512 и включил ее в налоговую базу во II квартале 2018 года.

Компания, пользуясь правом, предоставленным п. 1.1 ст. 172 НК РФ, заявит вычет по указанному счету-фактуре в III квартале 2018 года.

При переносе вычетов компании нужно иметь в виду, что нельзя переносить: 📌 Реклама Отключить

– вычет с аванса («отработанный» аванс, возврат аванса);

– »командировочные» вычеты;

– вычеты покупателя, исполняющего функции налогового агента;

Вычет по авансам с трехлетним сроком давности

Нередко налоговики направляют компаниям требования о предоставлении пояснений, если в книге покупок отражен «отработанный» аванс с трехгодичным сроком давности. 📌 Реклама Отключить

Например, в налоговой декларации за II квартал 2018 года заявлен «отработанный» аванс за I квартал 2015 года. Несмотря на то, что представители Минфина не видят препятствий по заявленным вычетам со «старой» предоплаты (Письмо от 07.05.2018 № 03‑07‑11/30585), налоговики просят у компаний пояснений в случае, если между предоплатой и отгрузкой товаров (работ, услуг) прошло более трех лет.

Ответ на требование № 5/55 от 06.08.2018

о вычете с полученного от покупателя аванса

Компания в ответ на сообщение (с требованием представления) № 5/55 от 06.08.2018 поясняет следующее.

В январе 2015 года компания получила предоплату от покупателя ООО «Лютик» в размере 118 000 руб. (в том числе НДС – 18 000 руб.).

С полученной суммы предоплаты компания исчислила НДС в размере 18 000 руб. и отразила в книге продаж за I квартал 2015 года.

Однако продукция была изготовлена и отгружена только в мае 2018 года в связи с освоением новой технологической линии производства. В связи с этим компания отразила в книге покупок за II квартал 2018 года вычет в размере 18 000 руб.

Трехгодичный срок для предъявления суммы НДС к вычету в данном случае не действует.

Вычет с предоплаты поставщику в большем размере, чем указано в договоре

Предоставив покупателю товаров (работ, услуг, имущественных прав) возможность принять НДС к вычету в случае предварительной оплаты, контролирующие органы постоянно чинят препоны налогоплательщику в ее реализации. 📌 Реклама Отключить

Для получения вычета «авансового» НДС необходимо иметь договор в виде отдельного документа, в котором предусмотрено условие о предварительной оплате. При отсутствии договора с поставщиком либо при отсутствии такого условия «авансовый» НДС к вычету не принимается (письмо Минфина России от 06.03.2009 № 03‑07‑15/39).

В ряде судебных решений поддерживается такая позиция: предъявление НДС к вычету при перечислении оплаты в счет предстоящих поставок возможно только при наличии в договоре с контрагентами условия о внесении предоплаты (Решение Арбитражного суда Владимирской области от 09.11.2017 по делу № А11-267/2017). Однако есть и другие решения, в которых судьи признают, что для применения налоговых вычетов по п. 12 ст. 171 НК РФ обязательное наличие договора в виде единого документа, подписанного сторонами, не требуется, поскольку своими действиями (оплачивая выставленный счет) покупатель подтверждает заключение договора (постановления Девятого арбитражного апелляционного суда от 19.02.2014 № 09АП-2239/2014 по делу № А40-131282/13, ФАС ЦО от 02.08.2011 по делу № А64-6563/2010).

📌 Реклама Отключить

Единственное послабление в этой части – покупатель вправе принять «авансовый» НДС к вычету при отсутствии оригинала договора с поставщиком, только по копии (Письмо Минфина России от 18.05.2018 № 03‑07‑09/33573).

При проведении камеральных проверок налоговики запрашивают у компаний договор, предусматривающий условие о предоплате. Если такого условия нет, налоговики могут отказать в вычете.

А вот если предоплата перечислена в большем размере, чем установлено договором, принять НДС к вычету можно со всей фактически перечисленной суммы предоплаты. Во всяком случае, такие рекомендации дают специалисты Минфина (Письмо от 12.02.2018 № 03‑07‑11/8323). Тем не менее налоговики на местах могут потребовать пояснений на этот счет. В такой ситуации предлагаем воспользоваться нашим шаблоном.

📌 Реклама Отключить

Ответ на требование № 5/56 от 06.08.2018

о вычете с перечисленного поставщику аванса

Компания в ответ на сообщение (с требованием представления) № 5/56 от 06.08.2018 поясняет следующее.

По строке 150 раздела 3 сумма вычетов составила 118 000 руб.

Для правомерного включения «авансового» НДС в состав налоговых вычетов должны выполняться условия, предусмотренные п. 9 ст. 172 НК РФ:

– предъявленный продавцом покупателю авансовый счет-фактура должен быть оформлен в соответствии с требованиями п. 5.1 ст. 169 НК РФ;

– должен иметься договор, содержащий условие предварительной оплаты.

Компания перечислила аванс в большей сумме, чем предусмотрено условиями договора. Возможность принять сумму вычета в подобной ситуации подтверждается Минфином (Письмо от 12.02.2018 № 03‑07‑11/8323) и арбитражной практикой (Постановление АС ЗСО от 21.06.2016 № Ф04-2547/2016 по делу № А45-18969/2015).

Кроме того, НДС с авансов фактически уплачен поставщиком, который отразил сумму НДС в книге продаж и в налоговой декларации.

Таким образом, при наличии у компании договора, содержащего условие о предоплате, в случае превышения «договорной» величины аванса НДС можно принять к вычету с фактической предоплаты. 📌 Реклама Отключить

Вычет НДС при наличии в цепочке недобросовестного контрагента

Большая часть запросов касается ситуаций, когда поставщик контрагента первого или последующего звеньев не сдает отчетность.

Напомним, что с 19.08.2017 отказ в вычете возможен, если компания злоупотребила правом (ст. 54.1 НК РФ). Налоговики вправе снять вычет, если:

– компания умышленно исказила факты в учете и отчетности;

– заключенная сделка не имеет деловой цели, ее единственной целью является уменьшение налогов;

– исполнитель по сделке фиктивный.

Однако если со стороны налоговиков не представлены доказательства согласованности действий заявителя и спорных контра-

гентов, направленных на совершение сделки с целью неуплаты (неполной уплаты), отсутствуют доказательства подконтрольности контрагентов, иных фактов имитации хозяйственных связей и (или) доказательства аффилированности сторон сделки, претензии налоговиков легко оспорить в суде (Постановление АС УО от 30.03.2018 № Ф09-795/18 по делу № А76-8310/2017).

📌 Реклама Отключить

Ответ на требование № 5/57 от 06.08.2018

о проявлении должной осмотрительности

Компания в ответ на сообщение (с требованием представления) № 5/57 от 06.08.2018 поясняет следующее.

При заключении договора поставки с ООО «Лютик» нашей компанией была проявлена должная осмотрительность. В компании разработано положение о проверке и мониторинге контрагентов.

Согласно положению в отношении ООО «Лютик» были затребованы и проверены следующие документы:

– копии свидетельств о регистрации и о постановке на налоговый учет;

– устав;

– приказ о назначении генерального директора;

– выписка из базы данных ЕГРЮЛ;

– справка, подтверждающая отсутствие долгов перед бюджетом по налоговым обязательствам.

Кроме того, установлен факт отсутствия претензий к организации у государственных органов.

В течение 2018 года компания проводила сверку расчетов с ООО «Лютик».

С учетом изложенного считаем правомерным применение вычетов по НДС по счетам-фактурам, полученным от ООО «Лютик».

Техническая ошибка в нумерации счета-фактуры поставщика

Несоответствие номеров счетов-фактур, отраженных в базе ИР АСК НДС-2, номерам счетов-фактур, представленных на камеральную проверку, не является основанием для отказа покупателю в вычете НДС. 📌 Реклама Отключить

В соответствии с абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии сумм НДС к вычету.

Немало требований налоговиков связано с ошибками (неточностями) в отражении реквизитов счетов-фактур (номер, дата).

В такой ситуации инспекция должна потребовать от налогоплательщика предоставить пояснения или исправить ошибочный номер счета-фактуры в первичной декларации (п. 3 ст. 88 НК РФ).

Несмотря на то, что подобные ошибки не влияют на величину вычета, налоговики нередко отказывают компаниям в праве на вычет и настоятельно рекомендуют представить «уточненку». В случае отказа налоговики направляют уведомление о вызове компании для дачи пояснений. Однако компания может ограничиться представлением пояснений с корректными данными (Постановление АС СЗО от 01.09.2017 № Ф07-7152/2017 по делу № А13-14539/2016).

📌 Реклама Отключить

Ответ на требование № 5/58 от 06.08.2018

о необоснованном вычете в связи с технической ошибкой

в нумерации счетов-фактур

Компания в ответ на сообщение (с требованием представления) № 5/58 от 06.08.2018 поясняет следующее.

Ошибка в номере счета-фактуры (номера отражены верно, ошибка заключалась в том, что подчеркивание в нумерации проставлено по середине, а не снизу, ввиду особенностей программного обеспечения) не привела к занижению налоговых обязательств по НДС (п. 1 ст. 81 НК РФ).

Компания представляет сканы 9 счетов-фактур, по которым заявлен вычет во II квартале 2018 года. В свою очередь, контрагент ООО «Лютик» отразил 9 счетов-фактур в книге продаж за II квартал 2018 года.

На основании изложенного, если компания исполнила требования налоговой инспекции, подавать уточненную налоговую декларацию нет необходимости (абз. 2 п. 1 ст. 81 НК РФ).

Как составить ответ на требование ФНС о представлении документов

Компания, работающая не первый год, наверняка хоть раз сталкивалась с требованиями ФНС. Требования инспектор ФНС может выставить по различным причинам: из-за ошибок в декларациях, низкой налоговой нагрузки или при встречной проверке вашего контрагента.

Какой бы ни была причина, не стоит игнорировать требование из налоговой инспекции. В противном случае у компании могут заблокировать счет или прийти с проверкой.

Форма и сроки ответа на требование налоговой инспекции

Обычно ФНС указывает в требовании срок, в течение которого нужно представить документы или/и письменное пояснение.

Требования приходят как в бумажном виде по почте, так и в электронном. Формат требований зависит от того, как отчитывается конкретный налогоплательщик.

Следуя нормам законодательства, ответ на требование налоговой нужно подготовить и отправить в течение пяти рабочих дней (п. 3 ст. 88 НК РФ). Чаще всего ответ пишется в произвольной форме, но налогоплательщики могут взять за основу рекомендуемую форму ответа (Письмо ФНС РФ от 07.04.2015 № ЕД-4-15/5752).

Если требование налоговой о представлении документов или пояснений пришло в электронном виде, не забудьте отправить квитанцию о приеме. На это организации отводится шесть рабочих дней (п. 5.1 ст. 23 НК РФ).

Срок ответа на требование ИФНС фиксированный. В исключительных случаях налоговая инспекция может его изменить. Также увеличить срок для представления документов ФНС может по просьбе налогоплательщика, но для этого должны быть веские причины (болезнь ответственного лица, большой объем истребуемых документов и пр.).

Основные причины требований и варианты ответов

Обычно требованию налоговой предшествует камеральная проверка какой-либо декларации.

Что вызовет подозрение инспектора и заставит его прислать требование:

- В уточненной декларации вы уменьшили сумму налога (применимо к любому виду налога). Конечно, это может быть вполне правомерное обоснованное действие. Однако, показывая налог к уменьшению, будьте готовы объяснить причину и представить документы.

- В декларации по НДС заявлен налог к возмещению из бюджета. ФНС невыгодно возмещать вам средства, поэтому вполне закономерно, что инспектор должен убедиться в законности вашего требования. Будьте готовы представить копии всех счетов-фактур.

- Превышена безопасная доля вычетов по НДС.

- Низкая налоговая нагрузка.

- В декларации нарушены контрольные соотношения.

- В декларации показан убыток.

- Поставщик не отразил у себя операцию по НДС.

- Встречная проверка. Когда проверяют вашего контрагента, ФНС, чтобы убедиться в законности сделки, требует копии документов у обеих сторон.

Мы привели наиболее распространенные причины требований ФНС. На практике их гораздо больше.

Сдавайте отчетность, передавайте ответы на требования в налоговую в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Эктерн!

Если вы считаете, что требование налоговой несправедливо, нужно все равно написать пояснение. В пояснении вы можете сослаться на статьи НК РФ и обосновать свою позицию. Случается и такое, что налоговый инспектор неправ. Нужно отстаивать свою позицию.

Иногда к требованию нужно приложить опись документов. Делается это, если документы налогоплательщик приносит лично или отправляет «Почтой России».

Образец описи документов в налоговую по требованию:

- Книга продаж за I квартал 2020 года

- Книга покупок за I квартал 2020 года

- Счет-фактура (на предоплату) № А0000000001 от 25.05.2020

- Счет-фактура № 2172 от 17.06.2020

- Товарная накладная № 2172 от 17.06.2020

Как сшить документы для налоговой по требованию? Налогоплательщик обычно сшивает представляемые документы вместе с описью. Правил сшивания нет. Главное, заверить все копии документов для налоговой инспекции соответствующим образом.

Как такового образца пояснительной записки в налоговую по требованию не существует. Вид пояснения будет напрямую зависеть от содержания требования и его причин.

Подведем итоги. Сроки представления документов по требованию налоговой инспекции закреплены в НК РФ. Также эти сроки ФНС дублирует в выставляемом требовании. Ответы на требования налоговой о представлении пояснений представляются как на бумаге, так в электронном виде.

Образец составления ответа на требование налоговой о представлении пояснений

Приведем пример ответа, если ФНС выявила расхождения выручки в двух источниках полученной информации: в декларации по НДС и декларации по налогу на прибыль.

Образец пояснения на требование в налоговую инспекцию

Заместителю начальника межрайонной ИФНС № 4

Зайковой Т. И.

От ООО «Кнопка», ИНН 6656543210

04.08.2020

На Ваше требование № 569 от 31.07.2020 поясняем следующее.

Сумма доходов от реализации товаров (работ, услуг), показанная в декларации по налогу на прибыль организаций за 6 месяцев, действительно меньше, чем сумма выручки от реализации, показанная в декларациях по НДС за I, II кварталы 2020 года. Такая ситуация возникла в связи с отражением во II квартале 2020 года операции по возврату товара поставщику (НДС в сумме 569,24 руб. был восстановлен).

К данному письму прилагаем счет-фактуру № 23 от 11.05.2020 года, подтверждающий возврат товара.

Директор ООО «Кнопка» ______________________И. Б. Останин

Представление пояснений по НДС по требованию налогового органа

При проведении проверки декларации по НДС и обнаружении ошибок, несоответствий или противоречий в представленных сведениях инспекторы направят требование о представлении пояснений. С 25 апреля ФНС отправляет требования о пояснениях к новой декларации по НДС, действующей с отчетности за I квартал 2019 года, по новому формату. Необходимость поправок вызвана, в частности, вступлением в силу с 2019 года норм о повышении ставки НДС с 18 до 20%. Также расширен состав кодов видов ошибок. В статье эксперты 1С рассказывают на примере «1С:Бухгалтерии 8» редакции 3.0, как ответить на требование налогового органа и представить пояснения к декларации по НДС.

При проведении проверки декларации по НДС и обнаружении ошибок, несоответствий или противоречий в представленных сведениях инспекторы направят требование о представлении пояснений. С 25 апреля ФНС отправляет требования о пояснениях к новой декларации по НДС, действующей с отчетности за I квартал 2019 года, по новому формату. Необходимость поправок вызвана, в частности, вступлением в силу с 2019 года норм о повышении ставки НДС с 18 до 20%. Также расширен состав кодов видов ошибок. В статье эксперты 1С рассказывают на примере «1С:Бухгалтерии 8» редакции 3.0, как ответить на требование налогового органа и представить пояснения к декларации по НДС.

Порядок уточнения показателей декларации по НДС

Если налоговый орган при проведении камеральной проверки представленной декларации по НДС выявляет ошибки и (или) противоречия между сведениями либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в имеющихся у налогового органа документах и полученным в ходе налогового контроля, то налогоплательщику направляется сообщение с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления (п. 3 ст. 88 НК РФ).

С 01.01.2017 налогоплательщики, обязанные представлять декларацию по НДС в электронной форме, должны представлять пояснения также в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному ФНС России. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными (абз. 4 п. 3 ст. 88 НК РФ).

Формат представления пояснений в электронной форме утвержден приказом ФНС России от 16.12.2016 № ММВ-7-15/682@ и вступил в силу 24.01.2017.

С 01.01.2017 за непредставление (несвоевременное представление) в ИФНС предусмотренных пунктом 3 статьи 88 НК РФ пояснений (в случае непредставления в установленный срок уточненной декларации) налагается штраф в размере 5 000 руб. Повторное аналогичное нарушение в течение календарного года влечет взыскание штрафа в размере уже 20 000 руб. (п. 1 ст. 129.1 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Письмом от 12.02.2019 № ЕД-4-15/2364 ФНС России внесла изменения в рекомендации по проведению налоговых проверок и уточнила электронный формат требования о представлении пояснений к декларации НДС.

В связи с вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ в формат Требования и xsd-схему к нему была внесена основная ставка НДС 20%, действующая с 01.01.2019. действуют с 25.04.2019.

Кроме того, расширен перечень кодов видов возможных ошибок (письмо ФНС России от 03.12.2018 № ЕД-4-15/23367@, см. таблицу 1).

Таблица 1

|

Коды возможных ошибок, указываемые в Требовании о представлении пояснений |

Пояснение к коду ошибки (письмо ФНС России от 03.12.2018 № ЕД-4-15/23367@) |

|

«1» |

Запись об операции отсутствует в налоговой декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом |

|

«2» |

Не соответствуют данные об операции между Разделом 8 «Сведения из книги покупок» (Приложением № 1 к Разделу 8 «Сведения из дополнительных листов книги покупок») и Разделом 9 «Сведения из книги продаж» (Приложением № 1 к Разделу 9 «Сведения из дополнительных листов книги продаж») декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам) |

|

«3» |

Данные об операции между Разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и Разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций) |

|

«4» |

Возможно, допущена ошибка в какой-либо графе (номер графы с возможной допущенной ошибкой указан в скобках) |

|

«5» |

В Разделах 8-12 декларации по НДС не указана дата счета-фактуры, или указанная дата счета-фактуры превышает отчетный период, за который представлена декларация по НДС |

|

«6» |

В Разделе 8 «Сведения из книги покупок» (Приложении № 1 к Разделу 8 «Сведения из дополнительных листов книги покупок») декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет |

|

«7» |

В Разделе 8 «Сведения из книги покупок» (Приложении № 1 к Разделу 8 «Сведения из дополнительных листов книги покупок») декларации заявлен вычет по НДС на основании счета-фактуры, составленного до даты государственной регистрации |

|

«8» |

В Разделах 8-12 декларации по НДС некорректно указан код вида операции, предусмотренный приказом ФНС России от 14.03.2016 № ММВ-7-3/136@ |

|

«9» |

Допущены ошибки при аннулировании записей в Разделе 9 «Сведения из книги продаж» (Приложении № 1 к Разделу 9 «Сведения из дополнительных листов книги продаж») декларации, а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию) |

Отметим также, что с отчетности за I квартал 2019 года действует обновленная форма декларации по НДС и формат ее представления в электронном виде, утв. приказом ФНС России от 28.12.2018 № СА-7-3/853@.

В частности, в новой редакции изложены:

- Раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1-4 статьи 164 НК РФ»;

- Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»;

- Приложение № 1 к Разделу 9 декларации «Сведения из дополнительных листов книги продаж».

О сроках поддержки законодательных изменений можно узнать в .

1С:ИТС

Подробнее о том, как уточнить показатели декларации по НДС по требованию налогового органа, см. в справочнике раздела «Отчетность».

Представление пояснений к декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим на примере, как в программе «1С:Бухгалтерия 8» редакции 3.0 представить пояснения по требованию налогового органа.

Последовательность операций:

- Получение требования.

- Отправка квитанции о получении требования.

- Формирование пояснений:

- по Разделам 8-12;

- контрольным соотношениям;

- иным основаниям.

Пример

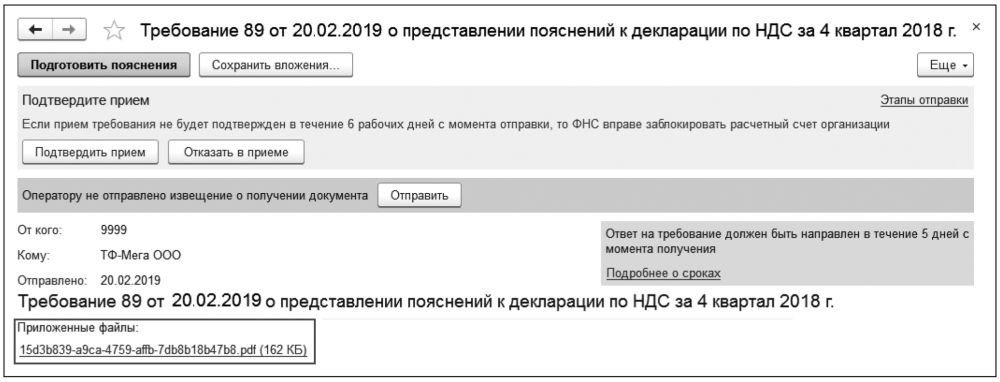

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, представила налоговую декларацию по НДС за IV квартал 2018 года. В I квартале 2019 года организация получила от ФНС России требование, в котором указано на нарушение контрольных соотношений показателей декларации, а также отмечено возможное наличие ошибок в Разделах 8-12 представленной налоговой декларации.

Получение требования

Полученное от налогового органа Требование, оформленное в соответствии с письмом ФНС России от 16.07.2013 № АС-4-2/12705, отражается в списке документов Новое или Входящие (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

С помощью двойного щелчка по активной строке списка производится переход в документ учетной системы Требование о представлении пояснений.

В этом документе, пройдя по гиперссылке приложенного файла в формате .pdf, можно просмотреть содержание поступившего от налогового органа Требования, чтобы определить, с чем оно связано:

- с выявлением в результате камерального контроля противоречий в показателях, отраженных в Разделах 1-7 налоговой декларации, или нарушений контрольных соотношений показателей декларации, приведенных в письме ФНС России от 23.03.2015 № ГД-4-3/4550@ «О направлении контрольных соотношений показателей налоговой декларации по налогу на добавленную стоимость» (в ред. письма ФНС России от 19.03.2019 № СД-4-3/4921@);

- с обнаружением ошибок в сведениях из книги покупок, журнала учета полученных и выставленных счетов-фактур или выставленных счетов-фактур, отраженных в Разделах 8-12 налоговой декларации (рис. 1).

Вне зависимости от типа вопросов, отраженных в поступившем Требовании, лица, представившие декларацию по НДС в электронной форме, обязаны направить пояснение в налоговый орган в формате, утв. приказом ФНС России от 16.12.2016 № ММВ-7-15/682@ по телекоммуникационным каналам связи через оператора электронного документооборота. Пояснения, подготовленные на бумажном носителе, не считаются представленными (абз. 4 п. 3 ст. 88 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Отправка квитанции о получении требования

Согласно пункту 5.1 статьи 23 НК РФ налогоплательщик должен передать налоговому органу квитанцию о приеме поступившего из налогового органа Требования в электронной форме по ТКС через оператора ЭДО в течение 6 дней со дня отправки его налоговым органом. При этом датой направления налогоплательщику Требования считается дата, зафиксированная в подтверждении даты отправки (п. 11 Порядка направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи, утв. приказом ФНС России от 17.02.2011 № ММВ-7-2/168@ в ред. от 07.11.2011).

Несоблюдение налогоплательщиком этой процедуры может привести к приостановлению операций по счетам в банке и переводов электронных средств (п. 1, 3 ст. 76 НК РФ, письмо Минфина России от 21.04.2015 № 03-02-08/22548).

Напомним, что согласно пункту 14 Порядка направляемые налоговым органом документы не считаются принятыми, т. е. налогоплательщик вправе отказаться от приема поступившего Требования, в следующих случаях:

- ошибочного направления налогоплательщику;

- при несоответствии утвержденному формату;

- при отсутствии (несоответствии) электронной подписи уполномоченного должностного лица налогового органа.

Квитанцию о приеме Требования, поступившего в электронной форме по ТКС через оператора ЭДО, имеет право передать налоговому органу как законный представитель организации, так и уполномоченный на это представитель, действующий на основании доверенности (письмо ФНС России от 22.04.2015 № ЕД-4-15/6906@).

Для того чтобы сформировать и отправить налоговому органу квитанцию о приеме, следует нажать кнопку Подтвердить прием в документе Требование о представлении пояснений и далее подтвердить еще раз свое намерение в открывшейся дополнительной форме.

После автоматического формирования квитанции о получении Требования из формы документа Требование о представлении пояснений удаляются кнопки для подтверждения приема, а также напоминание о том, что налоговому органу не отправлена квитанция о получении.

В списке входящих документов для поступившего Требования в графе Состояние гиперссылка Подтвердите прием заменяется на гиперссылку Прием подтвержден.

Пройдя по гиперссылке Прием подтвержден, можно просмотреть этапы отправки и весь цикл обмена по поступившему Требованию.

Формирование пояснений

По Разделам 8-12

Если согласно поступившему Требованию (рис. 1) необходимо представить налоговому органу пояснения в отношении показателей Разделов 8-12 декларации, то Требование должно содержать файл приложений в электронной форме в соответствии с форматом, приведенным в Приложении № 2.10 к Рекомендациям в редакции письма ФНC России от 12.02.2019 № ЕД-4-15/2364@ (файл в формате .xml).

Рис. 1. Приложение к требованию о пояснениях в формате .pdf

Согласно пункту 2.7 Рекомендаций налогоплательщик должен подготовить ответ в электронном формате, утв. приказом ФНС России от 16.12.2016 № ММВ-7-15/682@, и направить его по ТКС через оператора ЭДО.

Для подготовки пояснений к поступившему Требованию необходимо нажать на кнопку Подготовить пояснения документа Требование о представлении пояснений.

После выполнения команды откроется форма Пояснения к декларации. Указанная форма содержит закладки с номерами тех разделов, сведения в которых могут уточняться, а также закладки для формирования других пояснений: по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям.

На каждой закладке по Разделам 8-12 открывается таблица, графы которой содержат сведения, поступившие из налогового органа и нуждающиеся в перепроверке.

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в Требовании, то в строке Декларация значение будет проставлено автоматически. Если такая декларация найдена не будет, то отправленный файл декларации нужно будет выбрать вручную по гиперссылке Выбрать из базы или Выбрать файл.

Например, если необходимо уточнить сведения по Разделу 8, то в форме Пояснения к декларации откроется таблица со следующими значениями — см. таблицу 2.

Таблица 2

|

Графа таблицы для уточнения сведений по Разделу 8 в форме «Пояснения к декларации по НДС» |

Данные |

|

«N» |

Номер записи по порядку |

|

«Ответ» |

Пустое поле, которое заполняется налогоплательщиком после проведения проверки одним из двух возможных значений: Сведения верны или Выявлены расхождения |

|

«Строка» |

Номер записи сведений из книги покупок, т. е. соответствующая строка 005 Раздела 8 декларации |

|

«Ошибка» |

Расшифрованное значение кода ошибки, который указывается в Требовании. Причем по одной регистрационной записи могут быть указаны сразу несколько кодов возможных ошибок |

|

«Номер и дата с/ф», «Вид операции», «Продавец (ИНН)», «Код валюты», «Стоимость», «Сумма вычета НДС», «Дата принятия на учет», «Документ оплаты», «Таможенная декларация», «Посредник (ИНН)» |

Соответствующие значения показателей строк Раздела 8, относящиеся к регистрационной записи по счету-фактуре и нуждающиеся в проверке и уточнении |

|

«Период отражения» |

Налоговый период, в котором данная регистрационная запись была отражена |

Обратите внимание, согласно письму ФНС России от 03.12.2018 № ЕД-4-15/23367 в отношении каждой операции могут быть указаны следующие коды возможных ошибок (см. таблицу 1).

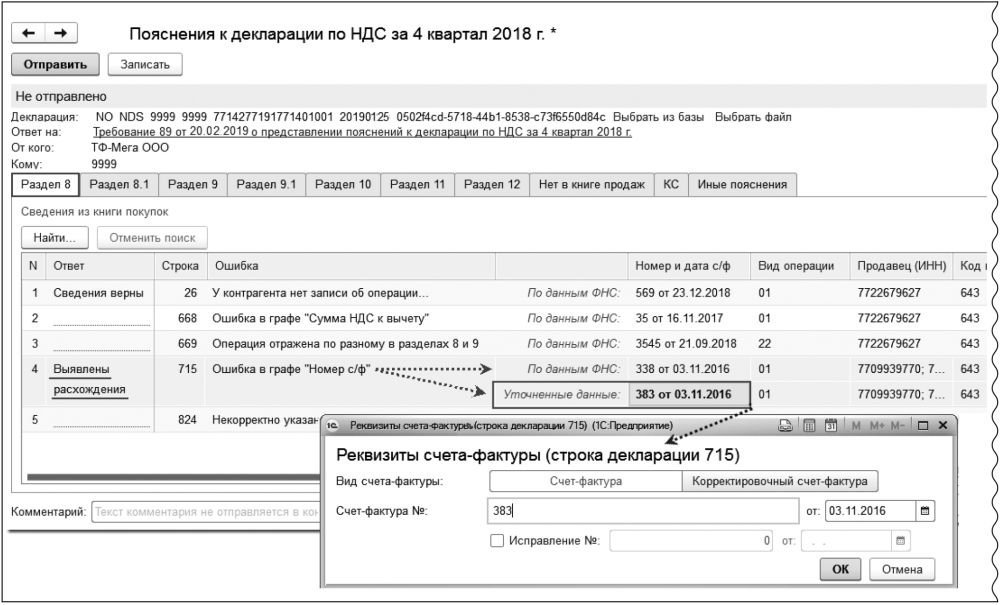

В поле Ответ необходимо выбрать одно из двух значений: Сведения верны или Выявлены расхождения.

Значение Сведения верны выбирается в том случае, если после проверки налогоплательщик уверен в правильности сведений, отраженных в соответствующей строке Раздела 8 декларации, представленной в ИФНС. После указания этого значения сведения из строки в неизменном виде автоматически направляются налоговому органу по установленному формату для подтверждения их достоверности.

Значение Выявлены расхождения выбирается в том случае, когда после проверки налогоплательщик обнаружил ошибки в показателях соответствующей регистрационной записи Раздела 8.

После выбора этого значения в табличной части для соответствующей регистрационной записи появляется дополнительная строка, в которой следует указать правильные значения (рис. 2). Сведения из строки с указанием первоначальных значений и произведенных исправлений будут автоматически направлены налоговому органу в установленном формате для уточнения.

Рис. 2. Уточнение показателей Раздела 8 декларации по НДС (ошибка в реквизитах)

Кроме того, в таблице могут быть приведены записи, по которым допущены ошибки не в показателях счета-фактуры, а в неправомерном предъявлении к вычету сумм НДС на основании таких счетов-фактур (см. рис. 3).

Рис. 3. Уточнение показателей Раздела 8 декларации по НДС (ошибка в сумме вычета)

Так, например, по счету-фактуре № 35 от 16.11.2017 продавец предъявил покупателю сумму НДС в размере 720,00 руб., а покупатель в декларации за IV квартал 2018 года заявил к вычету 360,00 руб. Но, как указано в графе Период отражения, по данному счету-фактуре налоговый вычет уже был заявлен ранее в III квартале 2018 года и в IV квартале 2017 года. По всей видимости, по совокупности покупатель заявил к вычету НДС больше, чем было предъявлено продавцом.

Очевидно, что для исправления допущенной ошибки такого рода следует произвести уточнение (уменьшение) размера заявленных вычетов в каком-либо налоговом периоде, что приведет к необходимости представления не пояснений, а уточненной налоговой декларации за соответствующий период. Так, в данном случае покупатель может аннулировать регистрационную запись по счету-фактуре № 35 от 16.11.2017 из книги покупок за IV квартал 2018 года и представить уточненную налоговую декларацию по НДС за IV квартал 2018 года, а также может уменьшить сумму заявленных налоговых вычетов с представлением уточненной налоговой декларации за III квартал 2018 года или за IV квартал 2017 года. Безусловно, при желании налогоплательщик может скорректировать размер налоговых вычетов в отчетности за все налоговые периоды.

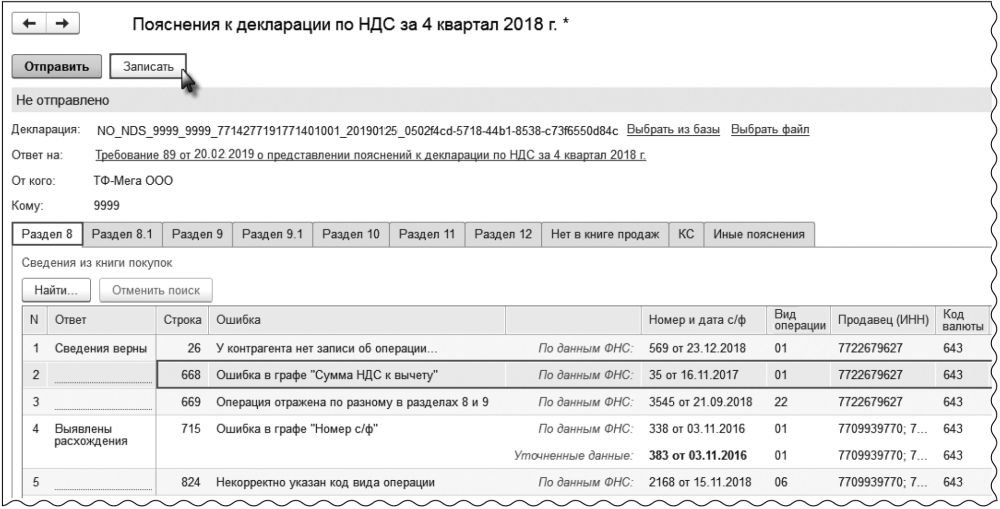

Налогоплательщик может отправить подготовленный ответ налоговому органу после того, как проверит все строки, нуждающиеся в уточнении, каждого из разделов, размещенного на закладках формы Пояснения к декларации. При этом, проведя проверку части сведений, можно записать результат проверки с помощью кнопки Записать (рис. 3).

Для продолжения обработки записей необходимо будет потом зайти в ранее сохраненное пояснение по гиперссылке Ответы под строкой с требованием в списке документов Входящие (раздел Отчеты — подраздел 1С-Отчетность) или по гиперссылке Пояснения в форме Требования о представлении пояснений. Также перейти к сохраненному пояснению можно из списка документов Письма (раздел Отчеты — подраздел 1С-Отчетность).

Также налогоплательщик может отправлять налоговому органу пояснения в несколько приемов по мере обработки определенного количества регистрационных записей. Так, например, проверив часть записей Раздела 8, налогоплательщик может сформировать ответ, нажав на кнопку Отправить (рис. 3).

После выполнения этой команды (рис. 3) программа выдаст предупреждение о том, что в налоговый орган будут отправлены пояснения только по тем строкам, по которым заполнены значения в поле Ответ. Для продолжения отправки нужно нажать на кнопку Отправить пояснение.

Отправленные налоговому органу пояснения, содержащие часть обработанных записей, можно просмотреть из списка документов Входящие, пройдя по гиперссылке Ответы, или из списка документов Письма.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав на кнопку Подготовить пояснения документа Требование о представлении пояснений.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т. е. те, которые ранее, в предыдущих пояснениях, в налоговый орган не направлялись. При этом пояснения, ранее подготовленные и направленные налоговому органу, можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

Проверив и при необходимости исправив оставшуюся часть записей, следующую часть пояснений нужно также направить налоговому органу по кнопке Отправить.

После этого по гиперссылке Ответы под названием требования в списке документов Входящие или по гиперссылке Пояснения документа Требование о представлении пояснений можно перейти к списку всех направленных налоговому органу пояснений с указанием статуса обмена.

По контрольным соотношениям

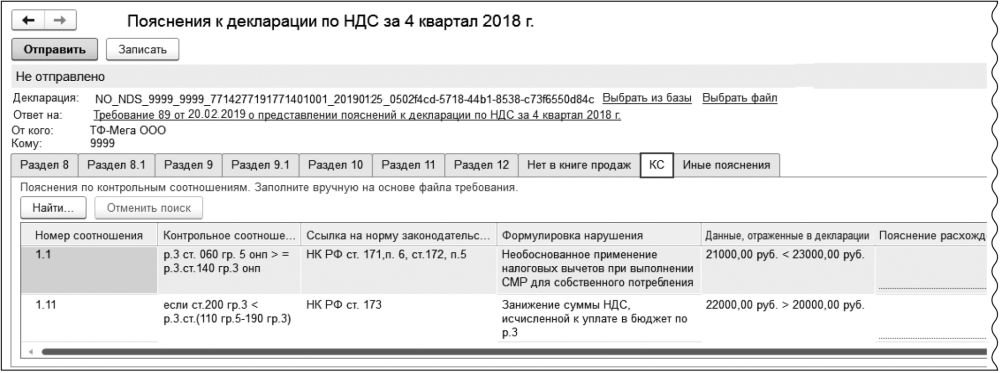

Если согласно поступившему Требованию необходимо представить пояснения не только по выявленным несоответствиям в Разделах 8-12 налоговой декларации, но и по нарушениям контрольных соотношений показателей декларации, то необходимо в открытом документе Пояснения к декларации:

- перейти на закладку КС;

- внести в графу Пояснение расхождений по контрольному соотношению (1000 символов) текстовую информацию, поясняющую возникшие расхождения (рис. 4).

Рис. 4. Пояснение по КС декларации по НДС

Если в результате проверки Требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо представить уточненную налоговую декларацию.

Обработку подготовленных пояснений к расхождениям по контрольным соотношениям показателей декларации можно сохранить по кнопке Записать или отправить налоговому органу по утвержденному формату по кнопке Отправить (рис. 4).

Обратите внимание, письмом ФНС России от 04.07.2017 № ЕД-4-15/12846@ в формат представления требования в электронной форме были внесены изменения (версия 5.03), согласно которым в состав требования включается приложение в электронной форме (в формате .xml) не только по Разделам 8-12 декларации, но и по выявленным нарушениям контрольных соотношений показателей декларации. До выхода указанного письма в соответствии с ранее действовавшим форматом (версия 5.02) в состав требования входило приложение по КС только в текстовом формате (в формате .pdf).

Если в полученном требовании содержится приложение по КС только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в открытом документе Пояснения к декларации:

- перейти на закладку КС;

- с помощью кнопки Добавить перенести в графу Номер соотношения номер контрольного соотношения из полученного Требования:

- в графу Пояснение расхождений по контрольному соотношению (1000 символов) ввести текстовую информацию, поясняющую возникшие расхождения.

По иным основаниям

Если согласно поступившему Требованию необходимо представить пояснения по отсутствию тех или иных регистрационных записей в книге продаж или по иным ошибкам (противоречиям), выявленным в ходе камерального контроля декларации по НДС, то такие пояснения также представляются по формату, утв. приказом ФНС России от 16.12.2016 № ММВ-7-15/682@, по ТКС через оператора ЭДО. Для формирования пояснений необходимо перейти на соответствующие закладки документа Пояснения к декларации.

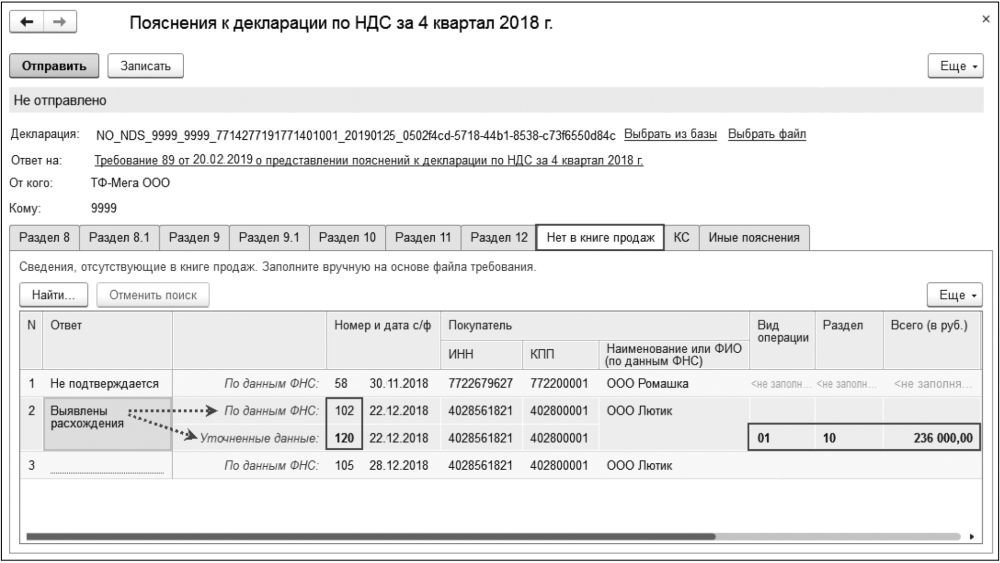

Так, например, в случае отсутствия в Разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в Разделе 8 налоговой декларации, необходимо на закладке Нет в книге продаж представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в Разделе 9 налоговой декларации (или в Приложении № 1 к Разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации.

После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка Уточненные данные, в которой необходимо внести исправленные значения (рис. 5).

Рис. 5. Представление пояснений по отсутствию сведений в книге продаж

Например, при формировании Требования налоговый орган, не найдя соответствующей регистрационной записи у налогоплательщика, полагал, что такая запись должна присутствовать в Разделе 9. Однако налогоплательщик выставлял покупателю счет-фактуру от собственного имени, действуя в рамках договора комиссии, в силу чего данный счет-фактура был отражен не в Разделе 9, а в Разделе 10 налоговой декларации по НДС и при этом еще и с ошибкой в указании номера.

Если в результате проверки будет выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в Приложение № 1 к Разделу 9.

Подготовленные пояснения также можно предварительно сохранить с помощью кнопки Записать или отправить в налоговый орган по кнопке Отправить (рис. 5).

Обратите внимание, письмом ФНС России от 04.07.2017 № ЕД-4-15/12846@ в формат представления требования в электронной форме были внесены изменения (версия 5.03), согласно которым в состав требования включается приложение в электронной форме (в формате .xml) не только по Разделам 8-12 декларации, но и по сведениям, отсутствующим в книге продаж. До выхода указанного письма в соответствии с ранее действовавшим форматом (версия 5.02) в состав требования включалось приложение по таким отсутствующим записям только в текстовом формате (в формате .pdf).

Если в полученном требовании содержится приложение о представлении пояснений по сведениям, отсутствующим в книге продаж, только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в документе Пояснения к декларации:

- перейти на закладку Нет в книге продаж;

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате .pdf;

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

На закладке Иные пояснения документа Пояснения к декларации можно представить любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле.

Всю информацию, направленную налоговому органу, можно также увидеть в списке документов Письма (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Письма).

Обратите внимание, если налогоплательщику было направлено требование о представлении пояснений и в поступившем файле Требования по каким-либо причинам отсутствует файл приложения в электронной форме, то из поступившего Требования будет невозможно без просмотра текста самого Требования (файла в формате .pdf) определить, к какой именно налоговой отчетности относится данное Требование. Это связано с тем, что применяемый классификатор налоговой документации — КНД (утв. приказом ФНС России от 22.03.2017 № ММВ-7-17/235@) не разделяет налоговые документы по видам налогов, что приводит к невозможности автоматического распознавания поступившего Требования.

Следовательно, после подтверждения получения данного Требования и просмотра его содержимого в формате .pdf необходимо по кнопке Подготовить пояснения выбрать вид налоговой отчетности, к которой такие пояснения будут представляться.

После выполнения команды К декларации по НДС откроется стандартная форма документа Пояснения к декларации. При подготовке ответа на Требование в документе Пояснения к декларации необходимо вручную указать налоговую декларацию, к которой и представляются пояснения, пройдя по гиперссылкам Выбрать из базы или Выбрать файл.

Отметим, что в форме документа Пояснения к декларации всегда присутствуют закладки для Разделов 8-12, даже если поступившее Требование не содержит файл приложений по Разделам 8-12 в электронной форме (файл в формате .xml).

Это сделано на случай, если по каким-либо причинам (например, системного сбоя в ФНС России) в поступившем от налогового органа Требовании будет размещена информация о необходимости внесения исправлений в регистрационные записи Разделов 8-12, но при этом будет отсутствовать приложение в электронной форме (файл в формате .xml). Очевидно, что в такой ситуации данные ошибочных записей не могут быть автоматически перенесены на соответствующие закладки Разделов 8-12 для удобства обработки. В то же время во избежание привлечения к ответственности за непредставление (несвоевременное представление) пояснений согласно пункту 1 статьи 129.1 НК РФ реализована возможность ручного переноса сведений из Требования (файла в формате .pdf) на соответствующие закладки для их последующей обработки и представления форматного ответа.

Требования пояснения к отчетности по НДС в рамках камеральной проверки бухгалтеры могли получать практически круглый год, поскольку ее срок до недавнего времени составлял 3 месяца. Сейчас срок проверки сократили до 2 месяцев (начиная с 3 сентября 2018 года), однако при подозрении на нарушения он может быть продлен. Кроме того, требования может быть выставлено и в рамках дополнительных мероприятий налогового контроля, то есть за пределами сроков «камералки». Вот и получается, что как только подали декларацию — ждем, не поступит ли требование. А там уже на подходе новый отчетный срок.

Основы отчетности

Напомним, что вся отчетность по НДС уже давно передается в электронном виде. Все дальнейшее взаимодействие также происходит по ТКС.

Получение требования от ФНС нужно подтвердить. На ответ дается 5 дней, если запрошены пояснения, и 10 — если потребовались документы. Если не ответить в установленный срок, налоговый орган может принять решение о блокировке расчетного счета. Если направить пояснение на бумаге, оно будет считаться непредставленным со всеми вытекающими из этого последствиями. Более подробно о правилах подачи пояснений по НДС читайте в нашей шпаргалке.

Чаще всего налоговики требуют пояснить отчетность по НДС в таких случаях:

- Не сошлись контрольные соотношения внутри декларации.

- Сведения, содержащиеся в отчете, противоречат информации, которой располагает налоговый орган.

- Налогоплательщик заявил льготы по НДС.

- Налогоплательщик заявил НДС к возмещению.

- Есть подозрение, что налоговая база занижена.

- Отсутствуют необходимые документы.

- Доля вычетов НДС слишком высока.

Далее рассмотрим более подробно отдельные случаи.

Превышение допустимой доли вычетов

Существует норма вычета НДС, заявлять которую безопасно. Рассчитывается она как процентное отношение суммы вычета к сумме начисленного НДС. Если полученный результат менее определенного порогового уровня, то такой вычет не вызовет вопросов.

Безопасная доля вычета НДС на 1 мая 2018 года была установлена на уровне 87,08%. Но это лишь приблизительная цифра, которая определена на федеральном уровне. При проверке деклараций по НДС налоговые органы ориентируются на аналогичный региональный показатель.

Далее приводим примерный ответ на требование пояснить, почему у компании вычет превысил ту самую безопасную долю.

Ответ на требование № __________от __________

о наличии высокой доли вычетов в налоговой декларации по НДС

ООО «Ромашка» в ответ на требование пояснений № ___________ от ___________ поясняет следующее.

Основным видом деятельности компании является оптовая продажа продуктов питания. В силу сложившейся в компании ситуации закупка продукции была приостановлена в I квартале 2018 года и возобновлена лишь во II квартале. В мае компанией была приобретена большая партия товаров для продажи, что привело к росту доли вычетов НДС.

В III квартале 2018 года компания планирует увеличить объем продажи продукции путем заключения новых договоров на поставку. Это должно привести к росту выручи, облагаемой НДС, и к уменьшению доли вычетов.

Перенос вычета НДС на другие периоды

Налоговый кодекс позволяет заявлять вычет НДС частично, а также переносить его на другие налоговые периоды в пределах 3 лет. Часто компании этим пользуются, чтобы не превышать безопасную долю вычета и не привлекать ненужное внимание в ходе камеральной проверки. При этом не подлежат переносу:

- вычеты с авансов;

- вычеты покупателя — налогового агента;

- вычеты по имуществу, полученному в счет вклада в уставный капитал;

- командировочные вычеты.

Если вычет переносится на другой период, возникает расхождения в данных между декларацией налогоплательщика и его контрагента. Ведь контрагент выпишет счет-фактуру, включит сделку в базу по НДС и уплатит налог в том периоде, в котором состоялась сделка. А налогоплательщик заявит НДС по этой сделке в другом периоде.

Далее представлен вариант ответа на запрос пояснений в такой ситуации.

Ответ на требование № ___________ от __________

о причинах расхождений в налоговой декларации по НДС

ООО «Ромашка» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

Сумма НДС и вычетов в декларации за II квартал 2018 года указана верно: по строке 190 раздела 3 сумма вычетов составила 3 200 000 рублей.

Расхождение с данными контрагента ООО «Ласточка» возникло из‑за переноса вычета по НДС в сумме 36 000 рублей со II квартала 2018 года на следующий период на основании пункта 1.1 статьи 172 НК РФ.

Контрагент ООО «Ласточка» предъявил сумму налога в счете-фактуре от 25.05.2018 № 214 и включил ее в налоговую базу во II квартале 2018 года. ООО «Ромашка» планирует заявить вычет по данному счету-фактуре в III квартале 2018 года.

Вычет по авансу, который получен более 3 лет назад

Бывает, что компания получила аванс достаточно давно, но отгрузка товаров или оказание услуг состоялось только сейчас. Соответственно, налогоплательщик заявляет вычет в отчетном квартале. И если аванс получен более 3 лет назад, налоговики требуют пояснить эту ситуацию. Вот что следует в ответ на это написать:

Ответ на требование № ___________ от __________

о вычете с полученного от покупателя аванса

ООО «Кактус» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

В апреле 2015 года ООО «Кактус» получило предоплату от контрагента ООО «Ласточка» в размере 236 000 рублей, в том числе НДС 36 000 рублей. Сумма налога исчислена и отражена в книге продаж в I квартале 2015 года.

Полученная сумма является предоплатой за поставку продукции, которая должна быть изготовлена нашей компании для ООО «Ласточка». Однако в связи с тем, что нами осваивалась новая технология производства, продукция была произведена и отгружена контрагенту только в июне 2018 года. Поэтому вычет НДС в размере 36 000 рублей был отражен нашей компанией в книге покупок во II квартале 2018 года.

В данной ситуации трехгодичный срок, предусмотренный пунктом 1.1 статьи 172 НК РФ, не применяется.

Вычет НДС с предоплаты, если ее сумма больше заявленной в договоре

ФНС и Минфин настаивают на том, что принять НДС с предоплаты к вычету можно только в том случае, если условия о перечислении предварительной оплаты содержится в договоре. Подразумевает привычный договор в виде отдельного документа. Если такого договора нет либо в нем отсутствует условие о предоплате, то налоговые органы в вычете отказывают.

Мнение арбитров на этот счет разные — есть решения, в которых наличие договора в виде самостоятельного документа признано необязательным. Ведь если компания перечислила предоплату, значит, она подтвердила факт заключения договора.

Однако налоговые органы от требования договора в таком случае не отказались. Правда, теперь они считают допустимым предоставление им копии, а не оригинала документа.

Таким образом, если заявляется НДС с предоплаты, ФНС может запросить договор (копию), в котором должно быть условие о предоплате. Иначе вычеты могут не признать.

Бывает, что в договоре фигурируют одна сумма предоплаты, а по факту покупатель переводит больше. В Минфине признали, что в таком случае принять НДС к вычету можно со всей фактически переведенной суммы предоплаты. Но налоговые органы тем не менее запрашивают в такой ситуации пояснения.

Ответить можно примерно так:

Ответ на требование № ___________ от __________

о вычете с перечисленного поставщику аванса

ООО «Кактус» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

В строке 150 раздела 3 сумма вычета составила 36 000 рублей.

В соответствии с пунктом 9 статьи 172 НК РФ, вычет НДС с аванса может быть произведен при выполнении следующих условий:

- продавец предъявил покупателю счет-фактуру на сумму аванса, который соответствует требованиям пункт 5.1 статьи 169 НК РФ;

- между продавцом и покупателем заключен договор, в котором содержатся условия предварительной оплате.

Эти условия применительно к рассматриваемой операции исполняются.

Нашей компанией был перечислен аванс в большем размере, чем предусмотрено договором, поэтому в вычету нами была заявлена большая сумма НДС. В соответствии с пояснениями Минфина, данными в письме от 12.02.2018 № 03‑07‑11/8323, такой порядок вычета не противоречит требованиям закона. Правомерность вычета также подтверждается арбитражной практикой (Постановление АС ЗСО от 21.06.2016 № Ф04-2547/2016 по делу № А45-18969/2015).

Сообщаем также, что с суммы фактически перечисленного нами аванса контрагент исчислил НДС и отразил его в книге продаж и налоговой декларации.

Если один из контрагентов цепочки не уплатил НДС

О том как опасно попасть в цепочку с недобросовестным контрагентом, знают все плательщики НДС. Вместе с тем уже год в Налоговом кодексе существует статья 54.1, в соответствии с которой ФНС не может снять с компании вычет НДС, если она не допустила со своей стороны нарушений.

Вычета могут лишить, если факты в учете и отчетности были искажены умышленно, если сделка заключалась с целью уменьшения налогов и не имела деловой цели или если контрагент существует лишь на бумаге. Но для снятия вычета налоговый орган должен представить доказательства того, что налогоплательщик действовал заодно с недобросовестным контрагентом.

Если налоговики требуют пояснить операцию с таким контрагентом, ответить можно примерно так:

При подготовке сделки с поставщиком ООО Ласточка нашей компанией была проведена проверка в соответствии с разработанным Положением о проверке контрагентов.

В частности, нами были получены от ООО «Ласточка» такие документы:

- устав;

- выписка из ЕГРЮЛ;

- копии свидетельств о регистрации, постановки на налоговый учет;

- приказ о назначении генерального директора;

- справка об отсутствии задолженности перед бюджетом.

В течение года наша компания несколько раз проводила сверку расчетов с ООО «Ласточка».

Таким образом, считаем, что нами была проявлена должная осмотрительность при выборе контрагента. Соответственно, применение вычетов НДС по счетам-фактурам, полученным от ООО «Ласточка», считаем правомерным.

Ошибка в счете-фактуре

Иногда налоговые органы присылают требования, связанные с неточностями и ошибками в счетах-фактурах. Нужно помнить, что вычет по таким счетам-фактурам заявлять можно, если ошибки не препятствуют идентифицировать:

- продавца или покупателя;

- наименование товара, услуги;

- стоимость;

- ставку либо сумму НДС.

Тем не менее на практике налоговые органы часто в таком случае требуют представить «уточненку» по НДС. Даже если это касается технических ошибок, например, в дате или номере счета-фактуры. Если налогоплательщик не подает уточненную декларацию, его приглашают в инспекцию для дачи пояснений. Хотя, по мнению арбитров, в данном случае достаточно представить пояснение по ТКС и указать корректные данные. Такой вывод подтверждается, например, в Постановлении АС СЗО от 01.09.2017 № Ф07-7152/2017 по делу № А13-14539/2016.

Пояснение в таком случае может выглядеть так:

Ответ на требование № ___________ от __________

о необоснованном вычете в связи с технической ошибкой

в нумерации счета-фактуры

ООО «Ромашка» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

Нашей компанией была допущена ошибка в номере счета-фактуры от 06.06.2018, выставленного в адрес ООО «Ласточка» на сумму 236 000 рублей. Правильный номер счета фактуры — «14».

Вместе с тем сообщаем, что ошибка в номере счета-фактуры не привела к невозможности идентификации необходимых параметров сделки и занижению налоговых обязательств по НДС (пункт 1 статьи 81 НК РФ).

Представляем скан-копию счета-фактуры, по которому во II квартале 2018 года нами был заявлен вычет. Также сообщаем, что контрагент ООО «Ласточка» отразил указанный счет-фактуру в книге продаж за II квартал.

На основании этого считаем, что наша компания исполнила требование налогового органа. Считаем, что подавать уточненную налоговую декларацию по НДС необходимости нет.

«Камералка» по НДС: как отвечать на требования

Илья Макалкин,

консультант по налогообложению и бухгалтерскому учету

Камеральная налоговая проверка декларации по НДС длится до трех месяцев (п. 2 ст. 88 НК РФ). В ходе нее инспекторы могут:

- затребовать подтверждающие документы: счета-фактуры поставщиков и первичные документы для подтверждения вычетов, документы, подтверждающие льготу или нулевую ставку, ведение раздельного учета (п. 6–8.1 ст. 88 НК РФ);

- получать от налогоплательщика устные пояснения (пп. 4 п. 1 ст. 31 НК РФ);

- получать симметричные документы от контрагентов налогоплательщика, информацию от разных лиц, в том числе от банков (п. 1 ст. 93.1 НК РФ);

- осматривать помещения налогоплательщика при проверке права на возмещение НДС (абз. 2 п. 1 ст. 92 НК РФ).

В результате своих мероприятий инспекторы могут выявить ошибки в декларации, противоречия между сведениями, содержащимися в представленных документах, несоответствия сведений, представленных налогоплательщиком, сведениям налогового органа. Чтобы получить необходимые письменные пояснения, ИФНС высылает налогоплательщику требование (п. 3 ст. 88 НК РФ; рис. 1). В письме ФНС России от 06.11.2015 № ЕД-4-15/19395 изложен порядок действий налогоплательщика после получения требования по телекоммуникационным каналам связи через интернет (далее — по ТКС). Рассмотрим его пошагово и сверим с нормами НК РФ.

Рис. 1. Причины отправки требований

(По данным сервиса Контур.НДС+ на декабрь 2015 г.)

Шаг 1. Отправка квитанции

В течение 6 рабочих дней со дня отправки требования налоговым органом в ответ на него необходимо послать по ТКС через оператора электронного документооборота квитанцию о приеме (п. 5.1 ст. 23 НК РФ). Если квитанция не будет отправлена своевременно, в течение последующих 10 рабочих дней налоговики могут принять решение о блокировке банковского счета налогоплательщика (пп. 2 п. 3 ст. 76 НК РФ).

Шаг 2. Проверка претензий налоговиков

К требованию приложены перечени операций (в табличном виде) из проверяемой декларации. По этим операциям установлены расхождения между данными ИФНС и данными налогоплательщика (рис. 2). Причем при выявлении расхождений в разделах 8, 9, 10, 11, а также в приложении 1 к разделам 8 и 9 декларации для каждого из них заполняется отдельная таблица.

Рис. 2. Распространенные ошибки в данных по счетам-фактурам

(По данным сервиса Контур.НДС+ на декабрь 2015 г. **КВО — коды видов операций)

Формы требования и таблиц-приложений к нему утверждены письмом ФНС России от 07.04.2015 № ЕД-4-15/5752. В каждой таблице в последнем столбце (графе) для удобства указан код ошибки. В отношении одной операции может быть указан лишь один код. Всего предусмотрено четыре кода:

«1» — нестыковка с данными из декларации контрагента. Нужно проверить правильность указания реквизитов счета-фактуры контрагента с данными в журнале учета счетов-фактур, в книге (покупок или продаж) и в декларации. Если все совпадает, то придется связываться с контрагентом. Возможно, он просто что-то забыл указать, а если нет, то остается только разбираться или договариваться.

«2» — нестыковка данных об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации. Например, если при принятии к вычету суммы НДС, ранее уплаченной в бюджет по авансовому счету-фактуре, к вычету была взята сумма больше уплаченной (или наоборот).

«3» — это ошибка посредника. Означает нестыковку данных об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации. Например, комиссионер по закупке товара для комитента должен зарегистрировать счет-фактуру, полученный от продавца, в части 2 журнала учета счетов-фактур. А в графе 12 части 1 журнала он должен указать номер и дату этого же счета-фактуры.

«4» — допущена ошибка в какой-либо графе (столбце) таблицы. При этом номер графы с вероятной ошибкой указан в скобках за кодом. Например, в таблице ошибок по разделу 9 «Сведения из книги продаж» декларации в графе 23 указано «4(15)». Это значит, нужно проверить правильность кода валюты в графе 15, возможно, вместо рублей указали какую-то другую валюту.

Шаг 3. Представление пояснений или «уточненки»

С момента получения требования у вас есть 5 рабочих дней на проверку декларации, а также на подготовку и отправку пояснений или уточненной декларации. При этом налоговики в требовании могут установить и больший срок для этого (п. 3 ст. 88 НК РФ).

Если проверка претензий налоговиков не выявила наличия ошибок в декларации, необходимо послать письменные пояснения. Некоторые разработчики бухгалтерских учетных систем или операторы электронного документооборота предоставляют возможность создать такое пояснение в формализованном виде и послать по ТКС. Если это невозможно, то представляйте ответ в ИФНС в свободной форме.

Если ошибки есть, но они не занижают сумму НДС для уплаты в бюджет, также достаточно пояснений с правильными данными. Хотя ФНС в письме от 06.11.2015 № ЕД-4-15/19395 и рекомендует подать уточненку, вы это в данном случае делать не обязаны (абз. 2 п. 1 ст. 81 НК РФ). В то же время если есть цель вернуть налог из бюджета в связи с уточнением, то нужно подать уточненку.

Обратите внимание, что после подачи уточненки с уменьшением налога налоговики могут затребовать представления в течение 5 рабочих дней дополнительных пояснений (абз. 2 п. 3 ст. 88 НК РФ). При этом вы сами можете их заранее предоставить вместе с подтверждающими документами.

Наконец, если в декларации есть ошибки, которые занижают сумму НДС для уплаты в бюджет, то уточненку представлять необходимо. А перед ее отправкой через интернет нужно доплатить недостающий налог и пени с суммы доплаты. В противном случае инспекция может оштрафовать (п. 1 ст. 81 НК РФ). Ведь инспекция в требовании обозначила «возможные ошибки», но не утверждает, что они точно есть.

Елизавета Булавина,

эксперт по работе c НДС системы Контур.Экстерн

Как быстро ответить на требование

В Экстерне…

После отправки квитанции кликните «Ответить на требование», отобразится форма ответа: реквизиты ответа (заполнятся автоматически) и семь разделов (по количеству приложений к декларации по НДС).

В каждом разделе отображается таблица с данными по счетам-фактурам, которые, по мнению ФНС, могут содержать ошибку. Сравните эти сведения с теми, что вы отправили в составе декларации по НДС.

- Если в строке со счетом-фактурой корректны и реквизиты, и сумма НДС, оставьте строку без изменений.

- Если есть ошибка в реквизитах счета-фактуры, но сам документ сформирован верно, внесите правки в соответствующие графы.

- Если допущена ошибка в сумме (графа 19) или счет-фактура был отправлен ошибочно, удалите строку из таблицы и отправьте уточняющую декларацию.

Если нужно отправить подтверждающие документы, перейдите на страницу декларации по НДС и кликните «Подготовить документы».

…Или в модуле НДС+

Если вы пользуетесь НДС+, подготовьте ответ на требование именно в этом сервисе: у вас перед глазами будут все данные по сделке. Сохраните требование на свой компьютер. Загрузите xml-файл требования в модуль НДС+. На главной странице сервиса появится сообщение, сколько счетов-фактур требуют пояснений и до какого числа нужно ответить.

Кликнув на требование, вы увидите список счетов-фактур, в которых могут быть ошибки. Они сгруппированы по контрагентам и сведены в таблицу: номер, дата, сумма, статус в НДС+ (без разногласий, разногласие, ошибка, предупреждение), описание ошибки и выбор ответа.

Кликнув на счет-фактуру, вы увидите свои данные, данные контрагента (если он загрузил их в сервис) и описание ошибки.

- Если у вас все правильно, нажмите «Подтвердить». Можете сразу прикрепить скан подтверждающего документа.

- Если вы заметили ошибку в своих данных, в том числе в сумме счета-фактуры, выберите ответ «Нужна корректировка». По ошибкам, которые влияют на сумму НДС, составьте уточняющую декларацию.

- Присвоив статусы всем счетам-фактурам, кликните «Создать пояснения в налоговый орган по подтвержденным СФ» и «Выгрузить список СФ, которые нуждаются в корректировке». Первый документ — готовый для загрузки в Экстерн ответ на требование. Второй поможет вам подготовить уточненную декларацию, ничего не упустив.

Чтобы отправить ответ через Экстерн, зайдите в раздел по работе с требованиями, кликните «Загрузить и отправить документы» > «Загрузить файлы с компьютера» и следуйте указаниям системы.

Загрузите свои данные по счетам-фактурам в модуль НДС+. Он покажет:

- ошибки в реквизитах;

- разногласия по датам, суммам, номерам счетов-фактур;

- некорректное применение кодов видов операций;

- нарушение контрольных соотношений.

- а если требование о пояснениях все же придет, НДС+ поможет на него быстро ответить.

Узнать больше