Содержание

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел письмо (далее — Письмо) и сообщает.

Приказом Министерства финансов Российской Федерации от 30 марта 2015 г. N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 52н) утверждена форма первичного учетного документа — Уведомление по расчетам между бюджетами (ф. 0504817) (далее — Уведомление (ф. 0504817).

Уведомление (ф. 0504817) применяется при оформлении операций по межбюджетным трансфертам, предоставляемым (получаемым) в порядке, предусмотренном бюджетным законодательством Российской Федерации в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также для подтверждения суммы неиспользованных остатков межбюджетных трансфертов, имеющих целевое назначение, сформированных на начало финансового года и (или) восстановленных в текущем финансовом году, подтверждения потребности направления указанных средств на расходы, предусмотренные условиями предоставления межбюджетных трансфертов, имеющих целевое назначение.

Необходимо отметить, что в соответствии с общими положениями Методических указаний по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, утвержденных Приказом N 52н, формы первичных (сводных) учетных документов и регистров бухгалтерского учета класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД, утвержденные Приказом N 52н, применяются в целях организации ведения бухгалтерского учета.

Уведомление о предоставлении субсидии, субвенции, иного межбюджетного трансферта, имеющего целевое назначение (ф. 0504320), форма которого утверждена приказом Министерства финансов Российской Федерации от 29 ноября 2017 г. N 213н «Об утверждении формы Уведомления о предоставлении субсидии, субвенции, иного межбюджетного трансферта, имеющего целевое назначение, и порядка его направления при предоставлении межбюджетных трансфертов, имеющих целевое назначение, из федерального бюджета» (далее — Приказ N 213н), разработано в целях реализации положений статьи 219 Бюджетного кодекса Российской Федерации об исполнении бюджета по расходам.

Уведомление (ф. 0504320) является документом, на основании которого вносятся изменения в сводную бюджетную роспись бюджета, которому предоставляется целевой межбюджетный трансферт.

Таким образом, в настоящее время одновременное применение указанных уведомлений обосновано разными сферами применения данных документов.

Дополнительно сообщаем, что в настоящее время в рамках подготовки изменений в приказ Минфина России от 30 марта 2015 г. N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» будут уточнены форма документа и порядок его применения для оформления в целях бухгалтерского учета операций по расчетам по межбюджетным трансфертам — вместо Уведомления (ф. 0504817) планируется применение Извещения о расчетах по трансфертам.

| Директор Департамента бюджетной методологии и финансовой отчетности в государственном секторе |

С.В. Романов |

Государственный бюджет

Код ЕГЭ: 2.14. Государственный бюджет

Государственный бюджет — это важнейший финансовый документ, представляющий собой смету доходов и расходов страны на определенный период, в котором указываются источники и размеры государственных доходов, а также направления государственных расходов.

Государственный бюджет существует для обеспечения государственных расходов. Он отражает основные направления государственной политики. В зависимости от того, какие цели и задачи стоят перед государством, необходимо выделять финансовые средства по определенным направлениям,

Основные функции государственного бюджета:

- контроль над деятельностью правительства;

- регулирование денежного обращения внутри государства;

- реализация экономической и социальной политики государства;

- предоставление публичной информации о стратегических направлениях экономической политики государства.

В зависимости от правильности расчётов бюджета он может быть трёх видов:

- профицитным — с положительным остатком (сальдо) — доходы превышают расходы;

- сбалансированным — доходы равны расходам;

- дефицитным — с отрицательным остатком (сальдо) — доходы меньше расходов.

Примечания: Сальдо — разница между прибылью и расходами. Профицит — доходов больше, чем расходов. Дефицит — доходов меньше, чем расходов.

Принятие государственного бюджета в Российской Федерации

Федеральный бюджет является основным финансовым планом страны и ежегодно утверждается Федеральным законом «О федеральном бюджете».

Правительство РФ как единственный в этом случае субъект законодательной инициативы разрабатывает проект государственного бюджета и представляет его Государственной Думе. Проект государственного бюджета проверяется Счетной палатой и комиссиями Государственной Думы. Федеральный бюджет принимается Государственной Думой РФ в трех чтениях. После принятия федерального бюджета Государственной Думой он утверждается Советом Федерации, а Президент РФ подписывает его и обнародует.

Далее в процессе своей деятельности правительство исполняет государственный бюджет (т. е. расходует финансовые средства по назначению), предоставляя Государственной Думе регулярные отчеты об исполнении бюджета, и ежегодный отчет о результатах своей деятельности.

СТРУКТУРА БЮДЖЕТА

Госбюджет внутри себя делится на составные части: 1) Доходная (откуда поступают деньги), 2) Расходная (куда будут впоследствии направлены деньги).

Доходы государственного бюджета

Источники государственного бюджета подразделяют на обычные и кризисные. К кризисным источникам государство прибегает в случае бюджетного дефицита.

Обычные источники государственного бюджета:

- налоги (основной источник госбюджета);

- административные платежи и сборы;

- доходы от имущества, находящегося в государственной собственности;

- доходы от государственных предприятий;

- доходы от приватизации государственной собственности;

- платежи по штрафам и др.

Кризисные источники государственного бюджета (источники покрытия дефицита бюджета):

- дополнительная эмиссия (выпуск денег). Этот источник пополнения государственного бюджета ведет к инфляции;

- сокращение бюджетных расходов (в основном на социальные программы) и повышение налогов. Такие меры могут привести к социальным протестам И дестабилизации политической обстановки;

- внешние займы (у других государств) и внутренние займы (выпуск государственных ценных бумаг). Использование этих источников приводит к увеличению государственного долга.

Расходы государственного бюджета

Расходная часть государственного бюджета — это выплачиваемые из госбюджета денежные средства. К таким расходам относятся:

- социальные — расходы на социальные пособия и пенсии, а также на содержание предприятий и учреждений, находящихся в государственной собственности;

- военные — расходы на повышение обороноспособности государства и содержание армии;

- экономические — финансирование государственных инвестиционных программ, накопление государственных резервов и выплата государственного долга;

- внешнеэкономические — взносы в международные организации;

- содержание государственного аппарата — финансирование деятельности органов государственной власти.

Вы смотрели конспект «Государственный бюджет». Выберите дальнейшее действие:

- Вернуться к Списку конспектов по Обществознанию.

- Найти конспект в Кодификаторе ОГЭ по обществознанию.

- Найти конспект в Кодификаторе ЕГЭ по обществознанию.

Руководство пользователя для сотрудников финансовых органов нижестоящих бюджетов подсистемы «Бизнес-процессы». Уведомления о предоставлении межбюджетных трансфертов, имеющих целевое назначение

- Обработка документов на маршруте

Действия сотрудников финансовых органов нижестоящих бюджетов

Сотрудникам финансовых органов нижестоящих бюджетов при поступлении документов для ознакомления необходимо сформировать на их основании Извещения и направить их на подписание руководителю, а подписанные руководителем документы передать в финансовый орган.

Формирование Извещений по поступившим документам

Войдите в программный комплекс, перейдите в панель текущих задач в нижней части навигатора.

Для обработки документов первоначальной бюджетной росписи откройте список «Поступившие Уведомления» в каталоге «Уведомления о предоставлении МБТ \ Бюджетная роспись (расходы)».

Уведомления о предоставлении МБТ \ Бюджетная роспись (расходы) \ Поступившие Уведомления

Для согласования изменений бюджетной росписи откройте список «Поступившие Уведомления» в каталоге «Уведомления о предоставлении МБТ \ Справка об изменении бюджетной росписи (форма 2)».

Уведомления о предоставлении МБТ \ Справка об изменении бюджетной росписи (форма 2) \ Поступившие Уведомления

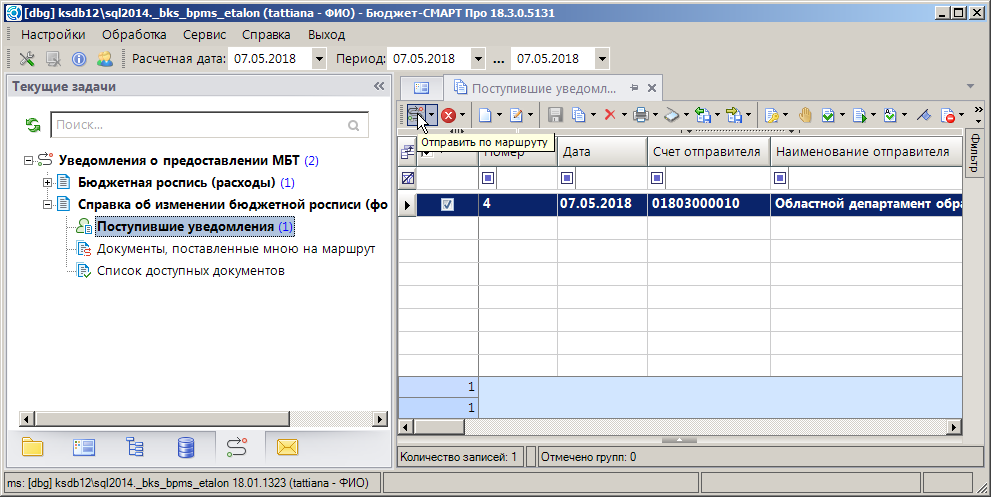

В данных списках (Рисунок 1) отображаются документы, поступившие для ознакомления.

Рисунок 1. Поступившие Уведомления

Просмотр прикрепленного Уведомления

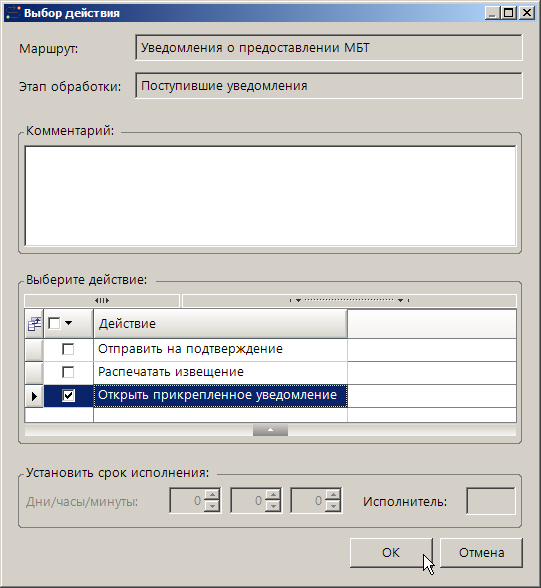

Просмотреть поступившие Уведомления можно по кнопке «Отправить по маршруту» выбрав в открывшемся окне пункт «Открыть прикрепленное уведомление» и нажав кнопку «Ок» (Рисунок 2) или стандартными средствами просмотра оправдательных документов.

Рисунок 2. Поступившие Уведомления. Отправка по маршруту

Просмотр печатной формы Извещения

Печатную форму Извещения можно посмотреть по кнопке «Отправить по маршруту», выбрав в открывшемся окне пункт «Распечатать извещение» и нажав кнопку (Рисунок 2).

Передача документов на подписание руководителем

Для передачи документов на подписание руководителем отметьте документы в списке, нажмите кнопку «Отправить по маршруту», выберите в открывшемся окне (см. Рисунок 2) действие «Отправить на подтверждение» и нажмите кнопку . В результате к документам в список оправдательных документов будет прикреплен файл с печатной формой Извещения, а сами документы будут переведены на этап «На подтверждении получения».

- Подтверждение получения Уведомлений

Войдите в программный комплекс под учетной записью, созданной специально для работы с уведомлениями о предоставлении межбюджетных трансфертов, перейдите в панель текущих задач нижней части навигатора.

Для обработки документов первоначальной бюджетной росписи откройте список «На подтверждении получения» в каталоге «Уведомления о предоставлении МБТ \ Бюджетная роспись (расходы)».

Уведомления о предоставлении МБТ \ Бюджетная роспись (расходы) \ На подтверждении получения

Для согласования изменений бюджетной росписи откройте список «На подтверждении получения» в каталоге «Уведомления о предоставлении МБТ \ Справка об изменении бюджетной росписи (форма 2)».

Уведомления о предоставлении МБТ \ Справка об изменении бюджетной росписи (форма 2) \ На подтверждении получения

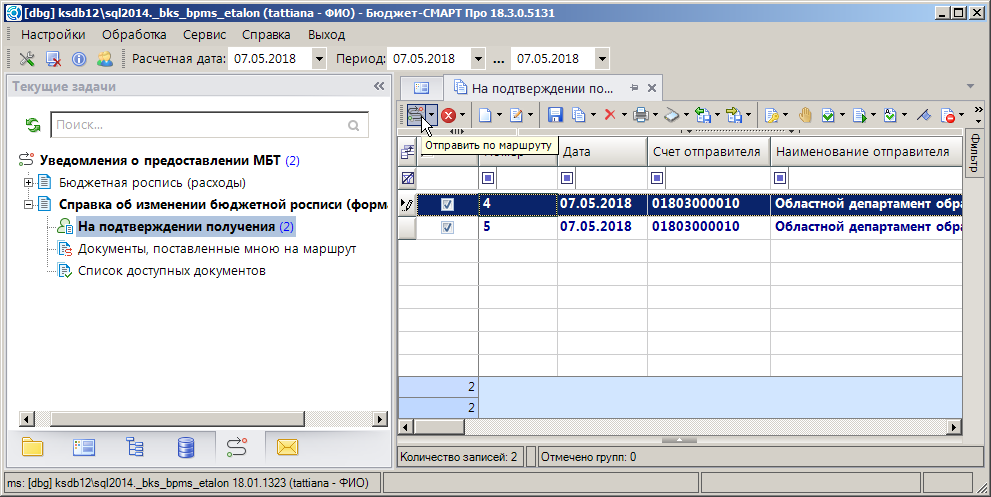

В данных списках (Рисунок 3) отображаются документы, поступившие для подтверждения.

Рисунок 3. Подтверждение получения

Просмотр прикрепленного Уведомления

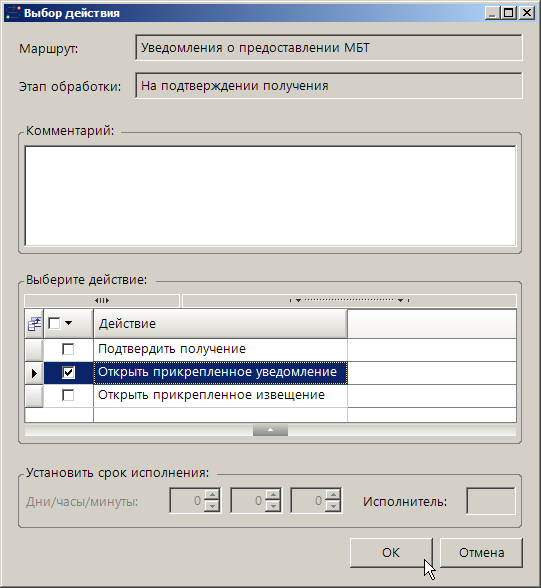

Просмотреть поступившие Уведомления можно по кнопке «Отправить по маршруту», выбрав в открывшемся окне пункт «Открыть прикрепленное уведомление» и нажав кнопку , (Рисунок 4) или стандартными средствами просмотра оправдательных документов.

Рисунок 4. Подтверждение получения. Отправка по маршруту

Просмотр прикрепленного Извещения

Просмотреть прикрепленное Извещение можно по кнопке «Отправить по маршруту», выбрав в открывшемся окне пункт «Открыть прикрепленное извещение» и нажав кнопку (см. Рисунок 4), или стандартными средствами просмотра оправдательных документов.

Подтверждение получения

Для подтверждения получения документов отметьте документы в списке, нажмите кнопку «Отправить по маршруту», выберите в открывшемся окне (см. Рисунок 45) действие «Подтвердить получение» и нажмите кнопку . В результате прикрепленные Уведомления и Извещения будут подписаны электронной подписью (Рисунок 5), после чего документы будут возвращены в финансовый орган.

Рисунок 5. На подтверждении получения. Подписание Уведомлений и Извещений

>Как заказчику принять лимиты бюджетных обязательств

Основные правила работы

В статье 6 БК РФ говорится, что учреждение не вправе потратить в течение отчетного периода денег больше, чем доведено Минфином. По п. 2 ст. 219 БК РФ, принятие БО является обязанностью каждой организации в рамках процесса исполнения бюджета. Учреждение, которое принимает БО в пределах установленных ограничений, является получателем средств бюджета (п. 3 ст. 219 БК РФ). Для принятия БО уполномоченный финансовый орган — распорядитель средств бюджета — направляет ПБС уведомление о лимитах бюджетных обязательств по форме 0504822 (Приказ Минфина РФ № 52н от 30.03.2015). В уведомлении содержится информация об объемах ЛБО, их текущих изменениях и соответствующих КБК.

ВАЖНО! Принятие бюджетных обязательств сверх доведенных лимитов является серьезным правонарушением.По п. 5 ст. 161 БК РФ, государственные (муниципальные) контракты, которые заключены с превышением принятых ЛБО, признаются недействительными.

БО принимаются через государственные (муниципальные) контракты и договоры, заключенные в соответствии с действующим законодательством: Федеральным законом № 44 от 05.04.2013 и другими нормативно-правовыми актами. Доведение лимитов бюджетных обязательств до бюджетных учреждений — только половина процесса. По ст. 161 БК РФ, процедуры заключения, оплаты и исполнения госконтрактов и иных договоров производятся организацией в пределах выделенных на определенный финансовый год ЛБО в разрезе соответствующих КБК по направлениям расходов.

Чтобы подтвердить возникновение БО, ПБС предоставляют заявку и государственный (муниципальный) контракт на приобретение товаров, работ, услуг.

ВАЖНО! Как только организация получила ЛБО, она обязана опубликовать плановую документацию по закупкам. Лимиты бюджетных обязательств на 2020 год начнут доводить в ноябре 2019 года. Продлится процесс до февраля 2020.

ПБС вправе заключить контракт со сроком действия, который завершается как в отчетном, так и в плановом периоде, так как ЛБО доводятся либо на один, либо на 3 года. Если ограничения установлены на один, отчетный, период, то контракт необходимо исполнить в текущем году. Если пределы доведены в том числе на плановый период, то госконтракт заключается в соответствии с установленными ограничениями сроком до 3 лет.

Учет лимитов бюджетных обязательств

Принятие организацией БО в обязательном порядке должно отражаться в регистрах бухгалтерского учета. Для этих операций используется счет 0 502 01 000 «Принятые БО» (Единый план счетов, Приказ Минфина РФ от 01.12.2010 № 157н). Наравне с вышеуказанным нормативно-правовым актом, учет в БУ регламентирует Приказ Минфина РФ № 183н от 23.12.2010, в казенных — Приказ № 162н от 06.12.2010, в автономных — Приказ № 183н от 23.12.2010.

Проведение операций по счету 0 502 01 000 по принятию ЛБО корреспондируются:

- для казенных учреждений — с Дт 0 501 00 000 «ЛБО»;

- для БУ/АУ — с Дт 0 506 00 000.