Содержание

- Перечень видов и категорий самоходных машин и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора на 2019 год

- Порядок уплаты

- Расчет сбора

- Необходимые документы

- Есть ли последствия в случае неуплаты?

- Примеры нового утилизационного сбора в 2019 году

- ПЕРЕЧЕНЬ ВИДОВ И КАТЕГОРИЙ САМОХОДНЫХ МАШИН И ПРИЦЕПОВ К НИМ, В ОТНОШЕНИИ КОТОРЫХ УПЛАЧИВАЕТСЯ УТИЛИЗАЦИОННЫЙ СБОР, А ТАКЖЕ РАЗМЕРОВ УТИЛИЗАЦИОННОГО СБОРА

- Утилизационный сбор в 2020 году

- Кто освобождается от утилизационного сбора?

- Кто должен платить утилизационный сбор?

- Что означает печать «утилизационный сбор» в ПТС?

- Расчет утилизационного сбора

- Повышение утилизационного сбора в 2020 году

- Утилизационный сбор на спецтехнику 2019: таблица, ставки для самоходных машин и спецтехники

- Отмена утилизационного сбора на самоходную спецтехнику

- Постановление Правительства РФ от 26.12.2013 N 1291 (ред. от 15.11.2019) «Об утилизационном сборе в отношении колесных транспортных средств (шасси) и прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации» (вместе с «Правилами взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении колесных транспортных средств (шасси) и прицепов к ним, а также возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора»)

25.11.2019 г. премьер-министр Дмитрий Медведев подписал постановление о повышении ставок утильсбора в отношении колесных транспортных средств (шасси) и прицепов к ним в России с 1 января 2020 года.

Обновленные данные по ставкам утилизационного сбора на спецтехнику в 2020 году я приложу позже. Если вы планировали купить транспорт, успевайте сделать это в 2019 году!

Все физические и юридические лица, покупающие или выпускающие спецтехнику в России, обязаны заплатить разовый утилизационный сбор. Он предназначен для сохранения и улучшения экологической ситуации и направляется в госбюджет.

13 июня 2018 года вступило в силу Постановление Правительства РФ от 31.05.2018 года «О внесении изменений в Постановление Правительства РФ №81 от 06.02.2018 г.», в соответствии с которым:

- Повышение базы для исчисления утилизационного сбора на спецтехнику составило с 150 000 руб. до 172 500 руб. без НДС. Размер базы с НДС вырос с 177 000 руб. до 203 550 руб.

- Коэффициент для расчета утильсбора теперь привязан к мощности двигателя.

- Срок предоставления в таможенные органы документов об уплате — 15 рабочих дней. За неуплату в срок идет начисление пени.

- За самоходные погрузчики с электрическим двигателем тоже нужно платить сбор.

Постановлением Правительства РФ утверждены ставки утилизационного сбора на спецтехнику в 2019 году: автогрейдеры, бульдозеры, экскаваторы, перегружатели колесные, катки дорожные, погрузчики, краны, трубоукладчики, прицепы, тракторы, квадроциклы, снегоходы, комбайны, самосвалы и самоходные машины.

Перечень видов и категорий самоходных машин и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора на 2019 год

|

Идентификационный код <1> |

Виды и категории самоходных машин и прицепов к ним <2>, <3> |

Коэффициент расчета размера утилизационного сбора <4> |

|

|

новые самоходные машины и прицепы к ним <5> |

самоходные машины и прицепы к ним, с даты выпуска которых прошло более 3 лет <5> |

||

|

I. Автогрейдеры (классифицируемые по кодам 8429 20 001 0, 8429 20 009 1, 8429 20 009 9) <6> |

|||

|

мощностью силовой установки менее 100 л.с. |

3,2 |

8,5 |

|

|

мощностью силовой установки не менее 100 л.с. и менее 140 л.с. |

4,2 |

||

|

мощностью силовой установки не менее 140 л.с. и менее 200 л.с. |

16,2 |

||

|

мощностью силовой установки не менее 200 л.с. |

23,7 |

||

|

II. Бульдозеры (классифицируемые по кодам 8429 11 001 0, 8429 11 002 0, 8429 11 009 0, 8429 19 000 1, 8429 19 000 9) <6> |

|||

|

мощностью силовой установки менее 100 л.с. |

|||

|

мощностью силовой установки не менее 100 л.с. и менее 200 л.с. |

|||

|

мощностью силовой установки не менее 200 л.с. и менее 300 л.с. |

8,4 |

||

|

мощностью силовой установки не менее 300 л.с. и менее 400 л.с. |

|||

|

мощностью силовой установки не менее 400 л.с. |

|||

|

III. Экскаваторы, экскаваторы-погрузчики, экскаваторы-бульдозеры (классифицируемые по коду 8429 51, 8429 52, 8429 59 000 0) <6> |

|||

|

мощностью силовой установки менее 170 л.с. |

|||

|

мощностью силовой установки не менее 170 л.с. и менее 250 л.с. |

|||

|

мощностью силовой установки не менее 250 л.с. |

40,5 |

||

|

IV. Перегружатели колесные (классифицируемые по кодам 8429 59 000 0) <6> |

|||

|

мощностью силовой установки менее 100 л.с. |

2,5 |

76,6 |

|

|

мощностью силовой установки не менее 100 л.с. и менее 125 л.с. |

3,3 |

125,3 |

|

|

мощностью силовой установки не менее 125 л.с. и менее 150 л.с. |

125,3 |

||

|

мощностью силовой установки не менее 150 л.с. |

4,4 |

160,9 |

|

|

V. Катки дорожные (классифицируемые по кодам 8429 40 100 0, 8429 40 300 0) <6> |

|||

|

мощностью силовой установки менее 40 л.с. |

0,7 |

3,2 |

|

|

мощностью силовой установки не менее 40 л.с. и менее 80 л.с. |

1,7 |

7,3 |

|

|

мощностью силовой установки не менее 80 л.с. |

2,2 |

9,7 |

|

|

VI. Погрузчики фронтальные (классифицируемые по кодам 8427 10, 8427 20, 8429 51) <6> |

|||

|

мощностью силовой установки менее 50 л.с. |

|||

|

мощностью силовой установки не менее 50 л.с. и менее 100 л.с. |

|||

|

мощностью силовой установки не менее 100 л.с. и менее 200 л.с. |

|||

|

мощностью силовой установки не менее 200 л.с. и менее 250 л.с. |

4,5 |

||

|

мощностью силовой установки не менее 250 л.с. и менее 300 л.с. |

|||

|

мощностью силовой установки не менее 300 л.с. и менее 400 л.с. |

|||

|

мощностью силовой установки не менее 400 л.с. |

14,5 |

||

|

VII. Краны самоходные, за исключением кранов на базе шасси колесных транспортных средств (классифицируемые по коду 8426 41 000) <6> |

|||

|

мощностью силовой установки менее 170 л.с. |

11,5 |

44,3 |

|

|

мощностью силовой установки не менее 170 л.с. и менее 250 л.с. |

22,7 |

95,5 |

|

|

мощностью силовой установки не менее 250 л.с. |

30,3 |

238,1 |

|

|

VIII. Краны-трубоукладчики, краны гусеничные (классифицируемые по кодам 8426 49 001 0, 8426 49 009 1) <6> |

|||

|

мощностью силовой установки менее 130 л.с. |

|||

|

мощностью силовой установки не менее 130 л.с. и менее 200 л.с. |

|||

|

мощностью силовой установки не менее 200 л.с. и менее 300 л.с. |

|||

|

мощностью силовой установки не менее 300 л.с. |

|||

|

IX. Прицепы (классифицируемые по кодам 8716 20 000 0, 8716 31 000 0, 8716 39 500 1, 8716 39 500 9, 8716 39 800 5, 8716 39 800 8, 8716 40 000 0) <6> |

|||

|

Н01 |

Грузоподъемностью более 10 тонн |

||

|

X. Машины для содержания дорог, за исключением машин для содержания дорог, созданных на базе шасси колесных транспортных средств (классифицируемые по кодам 8705, 8479 10 000 0) <6> |

|||

|

мощностью силовой установки менее 100 л.с. |

2,8 |

10,9 |

|

|

мощностью силовой установки не менее 100 л.с. и менее 220 л.с. |

4,1 |

16,5 |

|

|

мощностью силовой установки не менее 220 л.с. |

4,7 |

19,3 |

|

|

XI. Машины и оборудование для лесного хозяйства |

|||

|

Машины и оборудование для лесного хозяйства (классифицируемые по коду 8436 80 100) <6> |

|||

|

мощностью силовой установки менее 100 л.с. |

|||

|

мощностью силовой установки не менее 100 л.с. и менее 300 л.с. |

14,5 |

||

|

мощностью силовой установки не менее 300 л.с. |

|||

|

Транспортные средства типа «форвардер» (классифицируемые по кодам 8704 22 910 1, 8704 22 990 1, 8704 23) <6> |

|||

|

мощностью силовой установки менее 100 л.с. |

|||

|

мощностью силовой установки не менее 100 л.с. и менее 300 л.с. |

14,5 |

||

|

мощностью силовой установки не менее 300 л.с. |

|||

|

Погрузчики лесоматериалов фронтальные и трелевочные тракторы (скиддеры) для лесного хозяйства (классифицируемые по кодам 8427 20 190, 8427 90 000, 8701 94 100 1, 8701 94 100 9, 8701 94 500 0, 8701 95 100 1, 8701 95 500 0) <6> |

|||

|

мощностью силовой установки менее 100 л.с. |

|||

|

мощностью силовой установки не менее 100 л.с. и менее 300 л.с. |

14,5 |

||

|

мощностью силовой установки не менее 300 л.с. |

|||

|

XII. Мотовездеходы, снегоболотоходы (классифицируемые по кодам 8703 21 109, 8703 21 909, 8703 10, 8703 31 109 0, 8704 90 000) <6> |

|||

|

с объемом двигателя менее 300 куб. сантиметров |

0,4 |

0,7 |

|

|

с объемом двигателя не менее 300 куб. сантиметров |

0,7 |

1,3 |

|

|

XIII. Снегоходы (классифицируемые по коду 8703 10) <6> |

|||

|

с объемом двигателя менее 300 куб. сантиметров |

0,4 |

0,7 |

|

|

с объемом двигателя не менее 300 куб. сантиметров |

0,7 |

1,3 |

|

|

XIV. Тракторы колесные (классифицируемые по коду 8701 91, 8701 92, 8701 93, 8701 94 100 9, 8701 94 500 0, 8701 94 900 0, 8701 95 100 9, 8701 95 500 0, 8701 95 900 0, 8701 20 109 0, 8701 20 909 0, 8709) <6> |

|||

|

мощностью силовой установки не более 30 л.с. |

0,4 |

1,8 |

|

|

мощностью силовой установки более 30 л.с. и не более 60 л.с. |

0,5 |

2,2 |

|

|

мощностью силовой установки более 60 л.с. и не более 90 л.с. |

0,7 |

||

|

мощностью силовой установки более 90 л.с. и не более 130 л.с. |

1,5 |

||

|

мощностью силовой установки более 130 л.с. и не более 180 л.с. |

2,5 |

||

|

мощностью силовой установки более 180 л.с. и не более 220 л.с. |

|||

|

мощностью силовой установки более 220 л.с. и не более 280 л.с. |

3,8 |

||

|

мощностью силовой установки более 280 л.с. и не более 340 л.с. |

|||

|

мощностью силовой установки более 340 л.с. и не более 380 л.с. |

6,7 |

||

|

мощностью силовой установки более 380 л.с. |

|||

|

XV. Тракторы гусеничные (классифицируемые по коду 8701 30 000 9) <6> |

|||

|

мощностью силовой установки не более 100 л.с. |

1,5 |

||

|

мощностью силовой установки более 100 л.с. и не более 200 л.с. |

2,5 |

||

|

мощностью силовой установки более 200 л.с. |

|||

|

XVI. Комбайны зерноуборочные (классифицируемые по коду 8433 51 000) <6> |

|||

|

мощностью силовой установки более 25 л.с. и не более 160 л.с. |

2,4 |

8,8 |

|

|

мощностью силовой установки более 160 л.с. и не более 220 л.с. |

3,6 |

13,2 |

|

|

мощностью силовой установки более 220 л.с. и не более 255 л.с. |

5,5 |

17,6 |

|

|

мощностью силовой установки более 255 л.с. и не более 325 л.с. |

6,5 |

||

|

мощностью силовой установки более 325 л.с. и не более 400 л.с. |

8,5 |

29,92 |

|

|

мощностью силовой установки более 400 л.с. |

45,46 |

||

|

XVII. Комбайны силоуборочные самоходные (классифицируемые по коду 8433 59 110) <6> |

|||

|

мощностью силовой установки не более 295 л.с. |

12,76 |

||

|

мощностью силовой установки более 295 л.с. и не более 401 л.с. |

9,2 |

26,4 |

|

|

мощностью силовой установки более 401 л.с. |

14,4 |

52,8 |

|

|

XVIII. Машины сельскохозяйственные самоходные (классифицируемые по кодам 8424 82, 8433 20 100 0) <6> |

|||

|

опрыскиватели для защиты растений самоходные с мощностью силовой установки более 100 л.с. и не более 120 л.с. |

|||

|

опрыскиватели для защиты растений самоходные с мощностью силовой установки более 120 л.с. и не более 300 л.с. |

|||

|

опрыскиватели для защиты растений самоходные с мощностью силовой установки более 300 л.с. |

|||

|

косилки самоходные |

14,66 |

||

|

XIX. Самосвалы, предназначенные для эксплуатации в условиях бездорожья (классифицируемые по коду 8704 10) <6> |

|||

|

мощностью силовой установки менее 650 л.с. |

22,4 |

51,12 |

|

|

мощностью силовой установки не менее 650 л.с. и менее 1750 л.с. |

41,3 |

52,8 |

|

|

мощностью силовой установки не менее 1750 л.с. |

61,1 |

||

Примечания:

<1> Идентификационный код указан в целях взимания Федеральной налоговой службой утилизационного сбора в отношении самоходных машин и прицепов к ним.

<2> Учитывается номинальная мощность силовой установки. В случае если в поле «Мощность двигателя (двигателей), кВт (л.с.)» единой формы паспорта самоходной машины и других видов техники это значение указано только в киловаттах, для исчисления и уплаты утилизационного сбора при пересчете в лошадиные силы используется соотношение 1 кВт = 1,35962 л.с.

<3> Под грузоподъемностью прицепа понимается максимальная масса груза, на перевозку которого рассчитан прицеп, установленная производителем (изготовителем).

<4> Размер утилизационного сбора на категорию (вид) самоходной машины и прицепа к ней равен произведению базовой ставки и коэффициента, предусмотренного для конкретной позиции. Базовая ставка для расчета размера утилизационного сбора в отношении самоходных машин и прицепов к ним равна 172500 рублей.

Основным критерием при определении коэффициента расчета размера утилизационного сбора является код единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС).

<5> Дата изготовления самоходных машин и прицепов к ним определяется в соответствии с Порядком определения момента выпуска и объема двигателя авто-, мототранспортного средства, установленным приложением 6 к Соглашению о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском, от 18 июня 2010 г. Дата изготовления самоходных машин и (или) прицепов к ним в целях взимания Федеральной налоговой службой утилизационного сбора указывается в паспорте самоходной машины и других видов техники.

<6> Код классификации приведен в соответствии с ТН ВЭД ЕАЭС.

В случае, если для различных видов самоходных машин предусмотрен один и тот же код ТН ВЭД ЕАЭС и разные коэффициенты расчета размера утилизационного сбора и при этом наименование самоходной машины не соответствует ни одному из разделов настоящего перечня, расчет размера утилизационного сбора осуществляется по большему коэффициенту.

В случае, если в документе об оценке соответствия самоходной машины или прицепа требованиям технического регламента Таможенного союза «О безопасности машин и оборудования» (ТР ТС 010/2011) или технического регламента Таможенного союза «О безопасности сельскохозяйственных и лесохозяйственных тракторов и прицепов к ним» (ТР ТС 031/2012) указан код ТН ВЭД ЕАЭС, отличный от кода, по которому в соответствии со статьей 20 Таможенного кодекса Евразийского экономического союза указанный товар классифицирован таможенными органами, в целях исчисления и уплаты утилизационного сбора применяется код ТН ВЭД ЕАЭС, по которому товар классифицирован таможенными органами.

В случае, если в документах о подтверждении соответствия код ТН ВЭД ЕАЭС указан в соответствии с ранее действующей редакцией, утилизационный сбор уплачивается на основании таблиц соответствия кодов ТН ВЭД ЕАЭС на уровне товарных позиций, субпозиций и подсубпозиций.

Примечание. Размер утилизационного сбора, подлежащего уплате в отношении самоходных машин и прицепов к ним, на которые выдается новый паспорт самоходной машины и других видов техники, изготовленных (достроенных) на базе самоходных машин либо прицепов, в отношении которых ранее был уплачен утилизационный сбор, определяется как разница между размером утилизационного сбора, подлежащим уплате в отношении таких самоходных машин либо прицепов, и размером утилизационного сбора, ранее уплаченным в отношении самоходных машин либо прицепов, на базе которых была осуществлена достройка.

Порядок уплаты

В п.3 ст.24.1 Закона РФ «Об отходах производства и потребления» определяются 2 взимателя сбора за утилизацию:

- Федеральная таможенная служба ‒ при ввозе спецтехники на российскую территорию из других стран;

- Федеральная налоговая служба ‒ с производителей, работающих на территории России, а также лиц, купивших здесь спецтехнику у продавцов, не заплативших сбор.

Законодательство обязывает плательщика самому представлять нужные документы и переводить деньги на счет Федерального казначейства по кодам:

- 182 1 12 08000 01 6000 120 ‒ за самоходные машины, прицепы, выпущенные в РФ;

- 182 1 12 08000 01 2000 120 ‒ за колесные транспортные средства.

Расчет сбора

На сайте ФНС создана страница об утилизационном сборе. На ней разъяснены аспекты его исчисления и уплаты, предоставления необходимых документов.

Размер сбора рассчитывается самостоятельно на обычном калькуляторе по формуле:

Сумма сбора = Базовая ставка * Установленный коэффициент,

где

Базовая ставка ‒ 172 500 рублей без НДС и 203 550 рублей с НДС.

Для определения суммы сбора базовую ставку умножают на коэффициент, который определен для каждого типа машин. Чем она тяжелее, тем больше денег придётся заплатить.

Необходимые документы

Сбор с новой спецтехники оплачивается изготовителем, о чем в техпаспорте ставится подтверждение.

По истечении 3 рабочих дней после уплаты утилизационного сбора покупатель ТС представляет в налоговую инспекцию расчет его величины. К нему прилагаются:

- бланки техпаспортов;

- дубликаты сертификатов, деклараций соответствия либо заключение органа по сертификации о том, что такой технике не требуется обязательная оценка соответствия, при наличии ‒ копии товаросопроводительных документов;

- дубликаты паспортов на самоходные машины, за которые утилизационный сбор был уже уплачен, но их преобразовали в такие формы, на которые выдаются новые паспорта;

- дубликаты квитанции об уплате сбора.

При соблюдении всех правил в техпаспорте проставляется соответствующая отметка.

При ввозе автогрейдера, комбайна, бульдозера, экскаватора, перегружателя, дорожного катка, погрузчика, крана, трубоукладчика, прицепа, трактора, квадроцикла, снегохода, самосвала, самоходной машины из-за границы с уплатой нужно уложиться в срок, отведенный на растаможивание. Сделать это можно на таможне по месту жительства. Для процедуры необходимы:

- заполненная форма расчета сбора;

- паспорт технического средства, по которому ведется платеж;

- копии документов, подтверждающих идентичность характеристик машины данным, приведенным в расчете;

- договор купли-продажи;

- подтверждающие оплату документы.

После проверки в ПТС отмечается, что утилизационный сбор оплачен.

К сохранению платежного документа нужно отнестись серьезно ‒ в спорных ситуациях он подтвердит и факт, и сумму платежа. В счет компенсации других платежей утилизационный сбор за спецтехнику зачтен быть не может.

Есть ли последствия в случае неуплаты?

Непосредственных санкций за неуплату утильсбора не последует. Нет даже штрафов. Однако спецтехника, в ПТС которой отсутствует отметка об уплате сбора, регистрационный учет пройти не сможет. За использование же ТС без регистрации полагается штраф и даже 3-месячное лишение водительских прав.

Примеры нового утилизационного сбора в 2019 году

1. На погрузчики:

2. Мини погрузчики:

- грузоподъемностью 800-900 кг (LiuGong CLG 365А, 375B, Bobcat S530, S590) — 345 000 руб. без НДС (407 100 рублей с НДС).

3. Экскаваторы гусеничные:

ПЕРЕЧЕНЬ

ВИДОВ И КАТЕГОРИЙ САМОХОДНЫХ МАШИН И ПРИЦЕПОВ К НИМ,

В ОТНОШЕНИИ КОТОРЫХ УПЛАЧИВАЕТСЯ УТИЛИЗАЦИОННЫЙ СБОР,

А ТАКЖЕ РАЗМЕРОВ УТИЛИЗАЦИОННОГО СБОРА

Постановление Правительства РФ от 06.02.2016 N 81 (ред. от 11.07.2019) «Об утилизационном сборе в отношении самоходных машин и (или) прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации» (вместе с «Правилами… Утвержден постановлением Правительства Российской Федерации от 6 февраля 2016 г. N 81

(в ред. Постановлений Правительства РФ от 31.05.2018 N 639, от 11.07.2019 N 884)

| Идентификационный код <1> | Виды и категории самоходных машин и прицепов к ним <2>, <3> | Коэффициент расчета размера утилизационного сбора <4> | |

| новые самоходные машины и прицепы к ним <5> | самоходные машины и прицепы к ним, с даты выпуска которых прошло более 3 лет <5> | ||

- I. Грейдеры и планировщики (классифицируемые по кодам 8429 20 001 0, 8429 20 009 1, 8429 20 009 9)

- II. Бульдозеры (классифицируемые по кодам 8429 11 001 0, 8429 11 002 0, 8429 11 009 0, 8429 19 000 1, 8429 19 000 9)

- III. Экскаваторы, экскаваторы-погрузчики, экскаваторы-бульдозеры (классифицируемые по коду 8429 51, 8429 52, 8429 59 000 0)

- IV. Перегружатели колесные (классифицируемые по кодам 8429 59 000 0)

- V. Машины трамбовочные и катки дорожные (классифицируемые по кодам 8429 40 100 0, 8429 40 300 0, 8429 40 900 0)

- VI. Погрузчики фронтальные и вилочные (классифицируемые по кодам 8427 10, 8427 20, 8429 51)

- VII. Краны самоходные, за исключением кранов на базе шасси колесных транспортных средств (классифицируемые по коду 8426 41 000)

- VIII. Краны-трубоукладчики, краны гусеничные (классифицируемые по кодам 8426 49 001 0, 8426 49 009 1, 8426 49 009 9)

- IX. Прицепы (классифицируемые по кодам 8716 20 000 0, 8716 31 000 0, 8716 39 500 1, 8716 39 500 9, 8716 39 800 5, 8716 39 800 8, 8716 40 000 0, 8716 39 100 0, 8716 39 300 9)

- X. Машины для содержания дорог, за исключением машин для содержания дорог, созданных на базе шасси колесных транспортных средств (классифицируемые по кодам 8705, 8479 10 000 0)

- XI. Машины и оборудование для лесного хозяйства

- XII. Мотовездеходы, снегоболотоходы (классифицируемые по кодам 8703 21 109, 8703 21 909, 8703 10, 8703 31 109 0, 8704 90 000)

- XIII. Снегоходы (классифицируемые по коду 8703 10)

- XIV. Тракторы колесные (классифицируемые по коду 8701 91, 8701 92, 8701 93, 8701 94 100 9, 8701 94 500 0, 8701 94 900 0, 8701 95 100 9, 8701 95 500 0, 8701 95 900 0, 8701 20 109 0, 8701 20 909 0, 8709)

- XV. Тракторы гусеничные (классифицируемые по коду 8701 30 000 9)

- XVI. Комбайны зерноуборочные (классифицируемые по коду 8433 51 000)

- XVII. Комбайны силоуборочные самоходные (классифицируемые по коду 8433 59 110)

- XVIII. Машины сельскохозяйственные самоходные (классифицируемые по кодам 8424 82, 8433 20 100 0)

- XIX. Самосвалы, предназначенные для эксплуатации в условиях бездорожья (классифицируемые по коду 8704 10)

Открыть полный текст документа

Утилизационный сбор в 2020 году

Добрый день, уважаемый читатель.

Утилизационный сбор — это денежная сумма, которая должна быть уплачена за автомобиль, выпущенный в обращение на территории России. В глазах водителя этот сбор представляет собой дополнительный налог, которым облагается любое транспортное средство и который включен в стоимость любого нового автомобиля.

Если копнуть глубже, то уплата утилизационного сбора означает, что впоследствии автомобиль должен быть бесплатно утилизирован. Т.е. сбор уплачивается в самом начале «жизни» автомобиля, а бесплатная утилизация будет предоставлена в самом ее конце.

Кто освобождается от утилизационного сбора?

Часть 6 статьи 24.1 ФЗ «Об отходах производства и потребления» говорит о том, что утилизационный сбор не уплачивается в отношении следующих категорий автомобилей:

- ввоз которых в Российскую Федерацию осуществляется в качестве личного имущества физическими лицами, являющимися участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, либо признанными в установленном порядке беженцами или вынужденными переселенцами;

- которые ввозятся в Российскую Федерацию и принадлежат дипломатическим представительствам или консульским учреждениям, международным организациям, пользующимся привилегиями и иммунитетами в соответствии с общепризнанными принципами и нормами международного права, а также сотрудникам таких представительств, учреждений, организаций и членам их семей;

- с года выпуска которых прошло тридцать и более лет, которые не используются в коммерческих целях, имеют оригинальный двигатель, кузов и (при наличии) раму, сохранены или отреставрированы до оригинального состояния, виды и категории которых определяются Правительством Российской Федерации;

- с даты выпуска которых прошло менее трех лет и которые помещаются под таможенную процедуру свободной таможенной зоны, применяемую на территории Особой экономической зоны в Калининградской области, виды и категории которых определяются Правительством Российской Федерации, за исключением транспортных средств международной перевозки.

Освобождение от уплаты сбора не происходит автоматически. Автовладельцу следует обратиться в таможенный орган и предоставить документы, подтверждающие основания неуплаты:

14. На колесные транспортные средства (шасси) или прицепы к ним, в отношении которых в соответствии с пунктом 6 статьи 24.1 Федерального закона «Об отходах производства и потребления» утилизационный сбор не уплачивается, лица, осуществляющие их ввоз в Российскую Федерацию, или их уполномоченные представители представляют в таможенный орган, в котором осуществляется декларирование колесного транспортного средства (шасси) или прицепа к нему в связи с их ввозом в Российскую Федерацию, документы, подтверждающие наличие оснований для неуплаты утилизационного сбора, и их копии.

При этом обратите внимание, что если автомобиль из первого или второго пунктов впоследствии будет продан, то утилизационный сбор придется заплатить новому собственнику.

Например, Иванов И.И. был признан беженцем. При переезде в Россию он привез с собой легковой автомобиль ВАЗ 2110. За эту машину утилизационный сбор не уплачивался. Через год автомобиль был продан следующему собственнику — Петрову П.П. Именно он и должен оплатить утилизационный сбор.

Так что если Вы покупаете автомобиль с рук, то будьте внимательны и обращайте внимание на отметку об уплате сбора в ПТС.

Кто должен платить утилизационный сбор?

Перечень плательщиков утилизационного сбора приводится в части 3 статьи 24.1 ФЗ «Об отходах производства и потребления»:

3. Плательщиками утилизационного сбора для целей настоящей статьи признаются лица, которые:

- осуществляют ввоз транспортных средств в Российскую Федерацию;

- осуществляют производство, изготовление транспортных средств на территории Российской Федерации;

- приобрели транспортные средства на территории Российской Федерации у лиц, не уплачивающих утилизационного сбора в соответствии с абзацами вторым и третьим пункта 6 настоящей статьи, или у лиц, не уплативших в нарушение установленного порядка утилизационного сбора;

- являются владельцами транспортных средств, в отношении которых утилизационный сбор не был уплачен в соответствии с абзацем пятым пункта 6 настоящей статьи, при помещении таких транспортных средств под иную таможенную процедуру при завершении действия таможенной процедуры свободной таможенной зоны, применяемой на территории Особой экономической зоны в Калининградской области, за исключением случаев помещения таких транспортных средств под таможенную процедуру реэкспорта.

Чаще всего с утилизационным сбором сталкиваются автовладельцы, которые ввозят автомобиль в Россию из-за рубежа. При этом, если машина ввозится менее чем на 6 месяцев, то сбор не уплачивается. Данный вопрос рассмотрен в отдельной статье.

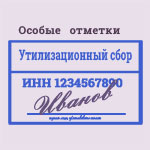

Что означает печать «утилизационный сбор» в ПТС?

Штамп утилизационный сбор ставится на лицевой части ПТС в графе «Особые отметки» (в левой части страницы). Он означает, что сбор в отношении указанного автомобиля уплачен.

Так что если штамп в документе стоит, то это является скорее преимуществом, чем недостатком. Собственник автомобиля в будущем вправе рассчитывать на бесплатную утилизацию автомобиля.

Если же такого штампа в ПТС нет, то имеет смысл изучить ситуацию подробнее.

Это связано с тем, что до 1 сентября 2012 года утилизационный сбор уплачивать было не нужно. Т.е. при покупке машины, ПТС на которую выдан до 1 сентября 2012 года, отсутствие штампа об уплате сбора не должно вызывать никаких проблем.

При покупке автомобиля, ПТС на который выдан после 1 сентября 2012 года, нужно иметь в виду, что если утилизационный сбор уплачен не был, то его придется заплатить Вам.

Расчет утилизационного сбора

Для расчета утилизационного сбора следует воспользоваться таблицей из следующего нормативного документа:

В общем случае формула расчета выглядит так:

утилизационный сбор = базовая ставка * коэффициент из таблицы.

Базовая ставка равна:

- 20 000 — для категории М1 (легковые автомобили);

- 150 000 — для всех остальных категорий ТС.

На легковые автомобили

| Автомобиль | младше 3-х лет | старше 3-х лет |

| Электромобили | 32 600 | 122 000 |

| С двигателями до 1000 см3 | 48 200 | 123 000 |

| С двигателями от 1000 до 2000 см3 | 178 400 | 313 800 |

| С двигателями от 2000 до 3000 см3 | 281 600 | 480 200 |

| С двигателями от 3000 до 3500 см3 | 259 600 | 570 000 |

| С двигателями от 3500 см3 | 445 000 | 700 200 |

| Транспортные средства, ввозимые физическими лицами для личного пользования, вне зависимости от объема двигателя | 3 400 | 5 200 |

Обратите внимание, обычным автовладельцам, как правило, приходится сталкиваться с последней строкой данной таблицы.

Т.е. при ввозе автомобиля из-за рубежа придется заплатить 3 400 рублей за новую машину и 5 200 рублей за машину старше 3-х лет.

Для юридических лиц, ввозящих или производящих автомобили величина сбора значительно выше. К сожалению, данная сумма включается в итоговую стоимость автомобиля, т.е. оплачивает ее покупатель.

На грузовые автомобили

| Автомобиль | младше 3-х лет | старше 3-х лет |

| Масса до 2,5 т | 178 500 | 189 000 |

| Масса от 2,5 до 3,5 т | 300 000 | 432 000 |

| Масса от 3,5 до 5 т | 300 000 | 456 000 |

| от 5 до 8 т | 313 500 | 786 000 |

| от 8 до 12 т | 438 000 | 1 192 500 |

| от 12 до 20 т | 496 500 | 1 735 500 |

| Седельные тягачи от 12 до 20 т | 850 500 | 3 469 500 |

| Автосамосвалы от 12 до 20 т | 418 500 | 1 735 500 |

| Автомобили-фургоны, включая рефрижераторы, от 12 до 20 т | 507 000 | 1 735 500 |

| от 20 до 50 т | 1 002 000 | 2 035 500 |

| Седельные тягачи от 20 до 50 т | 1 002 000 | 2 035 500 |

| Автосамосвалы от 20 до 50 т | 945 000 | 2 035 500 |

| Автомобили-фургоны, включая рефрижераторы, от 20 до 50 т | 825 000 | 2 035 500 |

На спецтехнику

| Автомобиль | младше 3-х лет | старше 3-х лет |

| Специальные транспортные средства, кроме автобетоносмесителей | 285 000 | 1 725 000 |

| Автобетоносмесители | 853 500 | 2 242 500 |

На прицепы и полуприцепы

| Автомобиль | младше 3-х лет | старше 3-х лет |

| Прицепы и полуприцепы | 96 000 | 1 207 500 |

Обратите внимание, утилизационный сбор уплачивается только за прицепы категории О4, т.е. тяжелее 10 тонн. Если прицеп имеет меньшую массу, то утилизационный сбор не уплачивается.

На автобусы

| Автомобиль | младше 3-х лет | старше 3-х лет |

| С электродвигателем | 171 000 | 172 500 |

| С двигателями до 2500 см3 | 214 500 | 217 500 |

| С двигателями от 2500 до 5000 см3 | 342 000 | 517 500 |

| С двигателями от 5000 до 10000 см3 | 591 000 | 759 000 |

| С двигателями от 10000 см3 | 990 000 | 1 558 500 |

На мотоциклы

Утилизационный сбор за мотоциклы не взимается.

Повышение утилизационного сбора в 2020 году

Последнее изменение коэффициентов для расчета утилизационного сбора действует с 1 января 2020 года. Данная статья написана с учетом нововведений.

Начиная с 1 января увеличились коэффициенты практически для всех транспортных средств. На практике это должно привести к тому, что вырастет розничная стоимость автомобилей.

В завершение хочу отметить, что утилизационный сбор для разных транспортных средств сильно различается.

Например, при ввозе нового легкового автомобиля физическим лицом придется заплатить 3 400 рублей. Эта сумма вполне приемлема.

Однако если тот же самый гражданин захочет ввезти для личных нужд пятилетний седельный тягач массой 15 тонн, то утилизационный сбор составит 3 469 500. Это огромная сумма, которая сравнима со стоимостью самого автомобиля.

Так что прежде чем приступать к самостоятельному ввозу автомобиля из-за границы, рекомендую просчитать возможные затраты на платежи в пользу государства.

Удачи на дорогах!

Максим Калашников Последнее обновление: 27 ноября 2019 Раздел: Автомобили Читать все комментарии

Здравствуйте. Скажите пожалуйста сколько Будет стоить утилизационный сбор на авто 1995 года, ПТС и номера уже России

Здравствуйте! Я, гражданка РК, хочу приобрести новый автомобиль в автосалоне РФ, для дальнейшей его постановки на учет в РК и эксплуатации в РК.

1.Обязана ли я оплатить утилизационный взнос при оформлении сделки в РФ?

2.Какие документы мне нужны для транзита купленного в автосалоне РФ автомобиля в РК на постановку на учет и для таможни?

Здравствуйте, в конце 2017 года отцу государство подарило автомобиль, т.к. он инвалид труда, сейчас мы решили продать автомобиль Лада гранта1.6 2017г, пакупатель говорит что ему придется платить утилизационный сбор в размере 44200, помогите разобраться сколько будит утилизационный сбор?

В птс стоит штамп утилизационный сбор, номер, роспись.

Андрей, здравствуйте.

Автомобиль легковой? Ввезен для личного пользования?

Светлана, здравствуйте.

1. За новые автомобили, представленные в автосалонах, утилизационный сбор уже уплачен. Об этом должна свидетельствовать отметка в ПТС. Повторно платить этот сбор не нужно.

2. Рекомендую Вам обратиться в таможню Казахстана и выяснить, есть ли у них какие-то особенные требования.

При управлении автомобилем на территории России Вам будет достаточно ПТС и договора купли-продажи.

Удачи на дорогах!

Алексей, здравствуйте.

Если утилизационный сбор уже уплачен, то повторно платить его покупателю не придется. Судя по Вашему описанию, покупатель просто сбивает цену.

Обратите внимание, что в описанной ситуации после продажи автомобиля Вашему отцу придется заплатить НДФЛ (13 процентов от стоимости продажи). При этом можно воспользоваться вычетом. Налог с продажи автомобиля в 2018 году.

Удачи на дорогах!

Здравствуйте в казахстане был приобретен авто росийско производства 2014года выпуска и ввезен в россию,с какими проблемами я могу столкнуться при постановки на учет.

Я ввез автомобиль по программе переселения. Но он оформлен на супругу. С неё требуют оплату 52оор.р.Законно ли это?

Станислав, здравствуйте.

А каких именно проблем Вы ожидаете?

Например, если у машины другой двигатель, информация о котором не внесена в ПТС, то в регистрации Вам могут отказать. Похожих причин могут быть тысячи.

Удачи на дорогах!

Сергей, а почему автомобиль не ввезла сама супруга? Она не участвовала в программе переселения?

Доброе утро! Мы с мужем недавно купили автомобиль, старое авто хотим отдать на утилизацию. Подскажите пожалуйста, могу ли я просто сдать автомобиль на утилизацию не преобретая новый? И получу ли я денежные средства?

Заранее благодарю!

Анна, здравствуйте.

По какие денежные средства Вы говорите?

При сдаче машины на утилизацию Вам придется оплатить эту самую утилизацию.

Добрый день, очень нужна Ваша консультация! Получаю гражданство, по программе переселения, утилизационный сбор в этом случае, не уплачивается! Но, когда я захочу продать автомобиль этот сбор придется оплатить, в этом и вопрос, сколько он будет по стоимости, и что означает термин, для собственного пользования, если 5 с копейками, то не проблема, а вот если 160000, то смысла конечно забирать с собой нет)? Заранее спасибо!

Александр, здравствуйте.

В Вашем случае автомобиль ввозится для личного использования. Прочие ситуации — это в основном ввоз автомобилей юридическими лицами для их перепродажи, а не для использования. Т.е. размер утилизационного сбора должен составить 5 200 рублей.

Удачи на дорогах!

Здравствуйте, после получения на изготовленный самостоятельно автомобиль Свидетельства о безопасности конструкции ТС,

необходимо или нет платить утилизационный сбор?

Константин, здравствуйте.

Закон «Об отходах производства и потребления», статья 24.1:

1. За каждое колесное транспортное средство (шасси), каждую самоходную машину, каждый прицеп к ним (далее также в настоящей статье — транспортное средство), ввозимые в Российскую Федерацию или произведенные, изготовленные в Российской Федерации, за исключением транспортных средств, указанных в пункте 6 настоящей статьи, уплачивается утилизационный сбор в целях обеспечения экологической безопасности, в том числе для защиты здоровья человека и окружающей среды от вредного воздействия эксплуатации транспортных средств, с учетом их технических характеристик и износа.

В перечень исключений Ваш случай не попадает, т.е. утилизационный сбор придется заплатить.

Удачи на дорогах!

Здравствуйте!

Я гражданин РК и планирую переселиться в РФ. В этом случае, как я понял, я освобождаюсь от выплаты сбора? Авто было ввезено в РК в 2011 году.

Руслан, здравствуйте.

Если Вы являетесь участником Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, либо признанны беженцем или вынужденным переселенцем, то утилизационный сбор при ввозе автомобиля платить не нужно.

Однако при последующей продаже автомобиля не забудьте предупредить покупателя, что ему предстоит уплата этого взноса.

Удачи на дорогах!

Доброго время суток.

Подскажите пожалуйста по такой ситуации.

Оформляем гражданство РФ мы с Казахстана.

В семье есть два автомобиля оба в пользование более 1 года.

Сейчас встала делема.

Супруга заявитель на госпрограмму и на ней авто праворукое 1997 года выпуска которое она хочет забрать с собой — сколько она будет платить утилизационный сбор 5200 р.р. или 100 000 р.р.

И второй момент если 2 авто везти по программе, я иду как прицепом к заявителю авто на мне как в этой ситуации будет оплачиваться утиль сбор

Алексей, здравствуйте.

1. Участники Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников не оплачивают утилизационный сбор. Насколько я понимаю, речь идет об этой программе.

2. Автомобиль в любом случае ввозится физическим лицом для личного использования, т.е. размер платежа — 5 200 рублей.

3. По поводу ввоза второго автомобиля. Мне не известно, будете ли Вы в описанной ситуации считаться участником программы. Рекомендую уточнить этот вопрос в организации, в которой будут оформлять документы на участие в программе. Если да, то Вы также сможете ввезти автомобиль без уплаты сбора. Если нет, то придется заплатить 5 200 рублей.

Удачи на дорогах!

Подскажите по каким реквизитам платить утилизационный сбор в Калужской области, в налоговой не знают ничего, никогда с таким не сталкивались. В сбербанк онлайн кбк не определяется и заплатить с ним невозможно 15311208000011000120-кбк машины произведенные не в РФ

Ирина, здравствуйте.

К сожалению, точный ответ на Ваш вопрос мне не известен. Попробуйте обратиться по поводу реквизитов в ГИБДД или в местную таможню.

Удачи на дорогах!

добрый день. авто 2010 года выпуска. 2013 году завезено оплачена пошлина но утиль не заплачен.хочу оплатить утиль сбор какой коэффициент применить при расчете 3 года или более 7 лет?

Эдуард, здравствуйте.

К сожалению, мне не удалось найти в нормативных документах информацию о том, по какому тарифу рассчитывается утилизационный сбор в Вашем случае (по действовавшему на момент ввоза или по текущим условиям).

Удачи на дорогах!

Добрый день! Куплен автомобиль 2012г. 1-й хозяин (физ. лицо) утиль.сбор не оплатил.

Я 2-й хозяин оплатил утильсбор 5200р. и предоставил расчет суммы утиль.сбора в отношении колесного ТС в ФНС.

Расчет суммы утиль.сбора в отношении колесного ТС приняли в ФНС 12.02.2019г.

Утильсбор уплачен в банке 12.02.2019г.

Вопрос : В течение какого срока ФНС должно проверить расчет суммы утиль.сбора в отношении колесного ТС и оплату утильсбора?

Александр, здравствуйте.

В Постановлении «Об утилизационном сборе» говорится следующее:

18. После проверки правильности исчисления суммы утилизационного сбора и его поступления по соответствующему коду бюджетной классификации на счет органа Федерального казначейства налоговый орган проставляет на бланках паспортов и (или) паспортах, указанных в подпункте «б» пункта 16 настоящих Правил, отметку об уплате утилизационного сбора и возвращает их плательщику или его уполномоченному представителю либо направляет соответствующие сведения администратору для внесения в электронный паспорт в соответствии с пунктом 10 настоящих Правил.

То есть максимальные сроки в данном документе не обозначены.

Удачи на дорогах!

Деньги за утильсбор на соответствующий КБК в ФНС уже зачислены! Но в ФНС правильность расчета утильсбора так и не проверили!!! Ссылаются на внутренние проблемы ввода информации в какую-то программу до конца февраля!

Александр, при таком раскладе имеет смысл написать жалобу начальнику подразделения. Проблемы программного обеспечения не должны отражаться на водителях.

Удачи на дорогах!

Направление действий понятно! Спасибо.

Что то читаю читаю, а понять не могу, вопрос такой, есть продавец, привёз машину по программе переселения, машина старше трёх лет, есть покупатель, сколько покупатель должен оплатить утиль сбор?

Виктор, ранее читатели писали о том, что в похожих случаях утилизационный сбор уплачивается по последней строке таблицы (то есть 5 200 рублей).

На всякий случай рекомендую уточнить этот вопрос в Вашей налоговой.

Удачи на дорогах!

Скажите пожалуйста, хочу купить авто в Беларуси, авто 14 года, ввезённое из Европы, сколько мне нужно будет уплатить сбор,5200? Машина легковая объем 1.5. спасибо.

Дмитрий, если автомобиль ввозится для личного пользования, то размер утилизационного сбора — 5 200 рублей.

Удачи на дорогах!

Подскажите пожалуйста, мы приобрели автомобиль форд 2015г. До нас им владело юр.лицо. В ПТС(дубле) пропечатано, что утилизационный сбор уплачен, но не указан номер квитанции об уплате. Гибдд в Новосибирске на учет не ставит, только когда придет официальное подтверждение об уплате. Вопрос: если сбор не был уплачен, нас обяжут платить как ФЗ или за прошлого юр.лица? И сколько будет составлять этот сбор. Автомобиль 2015года, 106л.с.

Добрый день ! Просветите меня,хочу приобрести минипогрузчик САТ,2006 г.в. завести из Беларусси. Из документов имеется паспорт дубликат,выданный 2010 года.При постановке на учёт,нужно ли уплачивать утилизационный сбор? Таможенный сбор не уплачивается(мне сказали)…

Здравствуйте.Хотим приобрести минипогрузчик САТ(мощность двигателя 56 л.с.,масса 3174 кг,2006 г.в.) для личного пользования.Нужно ли уплачивать утилизационный сбор?

Рима, ранее читатели писали о том, что сбор уплачивается, как за физическое лицо. В Вашем случае — 5 200 рублей. Если Вам предложат оплатить сбор в большем размере, то прошу сообщить сюда об этом.

Удачи на дорогах!

Staruk, здравствуйте.

В данном случае Вы ввозите транспортное средство в РФ, т.е. должны уплатить утилизационный сбор. Размер сбора за погрузчик очень большой — 1 725 000 или больше. Рекомендую подумать над другим вариантом.

Удачи на дорогах!

Добрый день ! Проконсультировались у юристов по нашему случаю,получили ответ Оплата утилизационного сбора не распространяется на транспортные средства ввозимые в Российскую Федерацию или произведенные, изготовленные в Российской Федерации до 01.09.2012 года

Цитата:

Федеральный закон от 24.06.1998 N 89-ФЗ (ред. от 28.12.2016) «Об отходах производства и потребления»

Действие положений статьи 24.1 (в ред. от 28.07.2012) не распространяется на колесные транспортные средства, на которые паспорта транспортных средств выданы до 1 сентября 2012 года (Федеральный закон от 28.07.2012 N 128-ФЗ).

Вам не нужно платить утилизационный сбор, т.к. Постановление Правительства РФ от 30 августа 2012 г. N 870 «Об утилизационном сборе в отношении колесных транспортных средств» вступило в силу с 1 сентября 2012 г. У Вас ТС более раннего года производства. Требования законодательства в части уплаты утилизационного сбора обратной силы не имеют.

Здравствуйте. Купили в России прицеп трал 2019г выпуска разрешенная масса 70000. масса без нагрузки 10000.Нужно ли оплачивать утилизационный сбор?

Юрий, здравствуйте.

А ПТС на прицеп выдан? Как так получилось, что продавец не оплачивал утилизационный сбор?

Добрый день,хочу купить Грузовой автомобиль Iveco Daily 35S15 D, 2012 года выпуска, птс нет,есть только пштс от 2015 года, со слов продавца,сбор был уплачен в 12 году. При регистрации и получения птс должен я буду что-то доплачивать?

Дмитрий, здравствуйте.

А есть какой-нибудь документ, подтверждающий, что сбор был уплачен? К сожалению, продавец может выдать желаемое за действительное.

Если документов нет, то попробуйте иными способами выяснить (в организации, где будете получать ПТС), есть ли информация об уплате утилизационного сбора.

Удачи на дорогах!

Читаю много первоисточников.

ПО закону ТС м1 старше 30лет освобождены от УС, но не сказано что это применяется для физиков\юриков.

Физики пользуются данным послаблением, юрики не знаю

Нет ли у Вас информации распространяется ли данное послаблебление на юр лица

Часть 6 статьи 24.1 ФЗ «Об отходах производства и потребления» говорит о том, что автомобиль старше 30 лет не должен использоваться в коммерческой деятельности. Однако это напрямую не связано с тем, кому принадлежит машина: физическому или юридическому лицу.

Тем не менее, не совсем понятно, как именно обосновать наличие автомобиля у юридического лица и его неиспользование в коммерческих целях.

Как обстоят дела на практике мне не известно, про подобные случаи пока что никто не из читателей ПДД Мастер не писал.

Удачи на дорогах!

«»Тем не менее, не совсем понятно, как именно обосновать наличие автомобиля у юридического лица и его неиспользование в коммерческих целях.»»

Коммерция эта сдача в наем , перевозка пассажиров.. а вот если сам директор ездите на работу и с работы. это не коммерческая деятельность, в аренду не сдается.

Добрый день! Наше предприятие собирает автобусы из материалов другого предприятия. Т. е. наше предприятие оказывает услуги по сборке. Кто должен платить утилизационный сбор на автобусы?

Спасибо!

Наталья, здравствуйте.

ФЗ «Об отходах производства и потребления», статья 24.1:

3. Плательщиками утилизационного сбора для целей настоящей статьи признаются лица, которые:

осуществляют производство, изготовление транспортных средств на территории Российской Федерации;

Мне не совсем понятна суть спора между предприятиями, если они занимаются совместным делом. Утилизационный сбор может заплатить любая из организаций, занимающихся изготовлением. Вопрос можно решить по взаимной договоренности.

Удачи на дорогах!

Здравствуйте. Приобрел бетоносмеситель у Росимущества, обращённый в пользу государства. Автомобиль был ввезен из Японии, в связи с отсутствием владельца по решению суда автомобиль перешёл в пользу государства и реализован. Какой утилизационный сбор я должен заплатить в соответствии с постановлением 1291, какая базовая ставка применима? 20000 или 150000?

Петр, здравствуйте.

Из таблицы:

III. Специальные транспортные средства, выпущенные в обращение на территории Российской Федерации, категорий M2, M3, N1, N2, N3, в том числе повышенной проходимости категории G 7

18. Автобетоносмесители

7 Базовая ставка для расчета суммы утилизационного сбора равна 150000 рублей.

Удачи на дорогах!

Утилизационный сбор на спецтехнику 2019: таблица, ставки для самоходных машин и спецтехники

Скачать ставки утилизационного сбора на спецтехнику 2018 года

Отмена утилизационного сбора на самоходную спецтехнику

По инициативе фракции партии «Справедливая Россия», Постановлением Правительства №81 от 6 февраля 2016 года, в РФ введен утилизационный сбор на самоходную технику с ДВС.

По сообщениям многих торговых организаций, а также таможенных брокеров, уже с 8 февраля компании начали получать уведомления о необходимости уплаты утилизационного сбора в процессе таможенной очистки.

Если говорить вкратце, то при расчёте величины утилизационного сбора за основу берется коэффициент, равный «1» , или 150 000 рублей. В зависимости от типа техники и её состояния (новая или бывшая в употреблении), коэффициент варьируется от 0,4 (сельскохозяйственные тракторы) до 238, 1 (бывший в употреблении самоходный кран массой более 32 тонн). В отношении некоторых типов техники, величина утилизационного сбора превышает закупочную стоимость в разы.

Основные аргументы введения утилизационного сбора – защита интересов отечественного производителя, изыскание средств на утилизацию бесхозной и брошенной техники, сокращение количества вводимых импортных, бывших в употреблении машин.

По словам руководителя Минпромторга, господина Мантурова, на рынке достаточно строительных машин отечественного производства, способных заместить импортные. Данное заявление не более чем абсурд. Любой специалист в области спецтехники подтвердит, что отечественный рынок располагает не более 10% типов машин из разных областей строительства, необходимых для нормального функционирования строительной индустрии. Если приводить пример, например, с мини-экскаваторами, то импортные производители предлагают десятки, и даже сотни наименований машин с самым разным функционалом, под конкретные задачи. Однако на ум не приходит ни одного отечественного производителя, могущего предложить машины с аналогичным функционалом. И так по разным типам спецтехники.

Далее, касательно процесса самой утилизации. Государство по сути не несет никаких затрат по ликвидации вышедшей из строя техники. Если легковой автомобиль может быть брошен во дворе, или дороге общего пользования, то со спецтехникой ситуация иная. Собственник, как правило, эксплуатирует машины до полного истощения ресурса, далее рабочие узлы и агрегаты может продать на запчасти, а остатки металла также успешно реализовать. Так на выходе мы не получаем никаких отходом. Расходы государства равны «0».

Подводя итог, что мы получим с введением данного сбора:

· В связи с тем, что взаиморасчёты по импортной спецтехнике производятся в иностранной валюте, и нестабильным курсом рубля, цены на технику и без того высокие. Продажи значительно сократились. Утилизационный сбор напрямую накладывается на себестоимость, а значит ожидаем значительного повышения стоимости спецтехники, по всем направлениям;

· Значительное повышение цен спровоцирует уход с рынка высококачественной и функциональной техники. Малый и средний бизнес и вовсе захлебнется, в связи с сокращением продаж. Люди потеряют работу, и будут вынуждены искать себя даже не в конкурентных компаниях, а в других сферах, так как рынок спецтехники просядет в принципе. Отсутствие качественной и доступной спецтехники создаст дефицит средств механизации в области строительства, что в свою очередь спровоцирует рост себестоимости строительства дорог, объектов капитального строительства и т.д.;

· На деле, количества импорта бывшей употреблении техники будет сокращаться, или вовсе прекратится. Однако парк б/у техники внутри страны будет множится и расти. Причина проста – многие откажутся от покупки новой техники, будут искать ранее завезенные сэконд — хэнд варианты. Техника будет ремонтироваться по десять раз и работать до полного истощения, лишь бы выжать максимальный ресурс. Об обновлении парка и речи не будет;

Таким образом, мы получим выработавшие свой ресурс машины с выбросом в атмосферу вредных веществ, в связи с выработкой двигателем ресурса. Гибнущих за рулем неисправной техники операторов. Падающие на строительных объектах краны. Предпринимателей и граждан, потерявших рабочие места, в связи с невозможностью далее вести бизнес. Значительное замедление темпов строительства объектов, из-за невозможности обеспечить механизацию.

Призываем к пересмотру вышеуказанного Постановления, вплоть до его полной отмены

Постановление Правительства РФ от 26.12.2013 N 1291 (ред. от 15.11.2019) «Об утилизационном сборе в отношении колесных транспортных средств (шасси) и прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации» (вместе с «Правилами взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении колесных транспортных средств (шасси) и прицепов к ним, а также возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора»)

- Постановление

- Правила взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении колесных транспортных средств (шасси) и прицепов к ним, а также возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора

- I. Общие положения

- II. Порядок взимания утилизационного сбора Федеральной таможенной службой в части его исчисления и уплаты

- III. Порядок взимания утилизационного сбора Федеральной налоговой службой в части его исчисления и уплаты

- IV. Особый порядок исчисления и уплаты утилизационного сбора плательщиками, указанными в абзаце третьем пункта 3 статьи 24.1 Федерального закона «Об отходах производства и потребления», признанными организациями — крупнейшими производителями колесных транспортных средств (шасси) и (или) прицепов к ним

- V. Порядок возврата и зачета излишне уплаченных или излишне взысканных сумм утилизационного сбора

- Приложение N 1. Расчет суммы утилизационного сбора в отношении колесных транспортных средств (шасси) и (или) прицепов к ним, уплачиваемого лицами, указанными в абзаце втором пункта 3 статьи 24.1 Федерального закона «Об отходах производства и потребления»

- Приложение N 2. Решение о зачете излишне уплаченного (взысканного) утилизационного сбора в отношении колесных транспортных средств (шасси) и (или) прицепов к ним в счет его предстоящей уплаты

- Приложение N 3. Форма заявления о зачете излишне уплаченного (взысканного) утилизационного сбора в отношении колесных транспортных средств (шасси) и (или) прицепов к ним в счет предстоящей уплаты утилизационного сбора

- Приложение N 4. Форма заявления о возврате излишне уплаченного (взысканного) утилизационного сбора в отношении колесных транспортных средств (шасси) и (или) прицепов к ним

- Приложение N 5. Решение об отказе в возврате излишне уплаченного (взысканного) утилизационного сбора в отношении колесных транспортных средств и (или) шасси или о его зачете в счет предстоящей уплаты утилизационного сбора

- Приложение N 6. Решение о возврате излишне уплаченного (взысканного) утилизационного сбора в отношении колесных транспортных средств (шасси) и (или) прицепов к ним

- Перечень видов и категорий колесных транспортных средств (шасси) и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора

- I. Транспортные средства, выпущенные в обращение на территории Российской Федерации, категории M1 в том числе повышенной проходимости категории G, а также специальные и специализированные транспортные средства указанной категории

- II. Транспортные средства, выпущенные в обращение на территории Российской Федерации, категорий N1, N2, N3, в том числе повышенной проходимости категории G, а также специализированные транспортные средства указанных категорий

- III. Специальные транспортные средства, выпущенные в обращение на территории Российской Федерации, категорий M2, M3, N1, N2, N3, в том числе повышенной проходимости категории G

- IV. Транспортные средства, выпущенные в обращение на территории Российской Федерации, категорий M2, M3, в том числе повышенной проходимости категории G, а также специализированные транспортные средства указанных категорий

- V. Шасси колесных транспортных средств, выпущенные в обращение на территории Российской Федерации, категорий N1, N2, N3, M2, M3

- VI. Прицепы, выпущенные в обращение на территории Российской Федерации, категории O4, в том числе специальные и специализированные транспортные средства указанной категории

- Перечень видов и категорий колесных транспортных средств (шасси), с года выпуска которых прошло 30 и более лет, которые не предназначены для коммерческих перевозок пассажиров и грузов, имеют оригинальный двигатель, кузов и раму (при наличии), сохранены или отреставрированы до оригинального состояния и в отношении которых утилизационный сбор не уплачивается

- Перечень видов и категорий колесных транспортных средств и прицепов к ним, с даты выпуска которых прошло менее 3 лет, которые помещаются под таможенную процедуру свободной таможенной зоны, применяемую на территории Особой экономической зоны в Калининградской области, и в отношении которых утилизационный сбор не уплачивается

- Изменения, которые вносятся в акты Правительства Российской Федерации

Открыть полный текст документа