Содержание

- НДС при УСН: в каких случаях платить и как учитывать налог в 2019 — 2020 годах

- Платят ли НДС при упрощенной системе налогообложения

- УСН и НДС: покупка у иностранного лица на территории РФ

- НДС при работе на УСН: есть ли налог при аренде госимущества

- НДС на упрощенке при покупке госимущества

- Выставление счета-фактуры с НДС вместо документа без НДС

- НДС при УСН в 2019-2020 годах

- Итоги

- В каких случаях компания на «упрощенке» платит НДС

- Зачем рассчитывать компенсацию НДС при УСН

- Как правильно учесть затраты на НДС при УСН

- Компенсация НДС при УСН в смете в 2019 году: формула

- Особенности работы с НДС налогоплательщиками, применяющими УСН

- Выбор системы налогообложения: УСН или ОСНО?

- В чем отличия УСН и ОСНО

- УСН или ОСНО

- Основные моменты

- Сравнение режимов

- Общая и упрощенная система налогообложения различия

- Чем отличается УСН от ОСНО? Что выгоднее

- ОСНО или УСН — что выгоднее

- Общая и упрощенная система налогообложения различия беларусь

- УСН (упрощенная система налогообложения)

- Что выбрать: УСН, ЕНВД или ОСНО

- Чем отличается УСН от ОСНО? Что выгоднее?

- Переход с ОСН на УСН

- Применение ЕНВД

- Что выгоднее — ОСНО или УСН (на примере для ООО)

- Отличия ОСНО от УСН

- Работа с НДС и без него. Плюсы и минусы

- Организации на ОСН или УСН без НДС

- Минусы работы с НДС

- Плюсы работы с НДС

- Агент по НДС

- ИП с НДС – плюсы и минусы 2018-2019

- Плюсы работы ИП с НДС

- Минусы в работе ИП с НДС

- Кто должен платить НДС при упрощенной системе налогообложения

- Налоговые агенты

- Операции с госимуществом

- Покупки у иностранцев

- Как работать с НДС на упрощенке

- При каких условиях можно перейти на УСН

- НДС при упрощенке

- Когда ИП на УСН выступает налоговым агентом

- Отчетность и декларация по НДС

- Кто обязан предоставлять декларацию по НДС

- Что нужно знать дополнительно

- Как оформляется счет-фактура

- Можно ли избежать двойного налогообложения

- Входной НДС и возмещение

НДС при УСН: в каких случаях платить и как учитывать налог в 2019 — 2020 годах

Платят ли НДС при упрощенной системе налогообложения

УСН и НДС: покупка у иностранного лица на территории РФ

НДС при работе на УСН: есть ли налог при аренде госимущества

НДС на упрощенке при покупке госимущества

Выставление счета-фактуры с НДС вместо документа без НДС

НДС при УСН в 2019-2020 годах

Итоги

Платят ли НДС при упрощенной системе налогообложения

Ответ на этот вопрос дает ст. 346.11 НК РФ, по нормам которой фирмы, работающие на УСН, не признаются плательщиками НДС, за исключением случаев, касающихся:

- ввоза товаров в РФ;

- налога, обозначенного в ст. 174.1 НК РФ (операции по договорам простого товарищества и доверительного управления).

Кроме того, НДС при УСН нужно заплатить «упрощенцам» — налоговым агентам. То же самое придется им сделать и при выставлении ими своим партнерам счетов-фактур, в которых выделен НДС. Ситуации, при которых «упрощенцы» считаются налоговыми агентами, приведены в ст. 161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

Подробнее см. в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

О том, как учесть «входной» и «ввозной» НДС при УСН смотрите в Готовом решении от КонсультантПлюс.

УСН и НДС: покупка у иностранного лица на территории РФ

Фирма-«упрощенец» заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ. Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет. В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп. 1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет.

Пример

Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 12000 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 2000 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки.

Подытожим: «упрощенец» обязан уплатить НДС, если местом сделки является РФ и зарубежные продавцы не имеют самостоятельной возможности уплатить НДС в связи с тем, что не имеют постоянного представительства в РФ.

О порядке вычета удержанного налоговым агентом НДС читайте в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

НДС при работе на УСН: есть ли налог при аренде госимущества

В случае аренды госимущества, согласно п. 3 ст. 161 НК РФ, арендатору придется заплатить НДС при УСН. При этом налоговая база будет соответствовать сумме арендной платы с НДС. Причем необходимость уплаты налога не зависит от того, обозначена плата в договоре с арендодателем с НДС или без него: если цена указана без НДС, «упрощенцу» необходимо будет начислить налог сверх нее и уплатить его в бюджет.

См. также материал «ФНС напомнила, когда не возникает обязанностей агента при аренде казенного имущества».

НДС на упрощенке при покупке госимущества

При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом. Именно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет.

Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

- Арендуемая упрощенцем недвижимость на 01.07.2015 уже находилась у него в аренде не менее 2 лет.

- Задолженность по арендной плате и иным связанным с ней платежам (штрафы, пени) у него отсутствует.

- Недвижимость не входит в утвержденный перечень имущества, предназначенного для сдачи в аренду и свободного от прав третьих лиц.

- На день заключения договора выкупа упрощенец числится в реестре субъектов малого и среднего предпринимательства.

Выставление счета-фактуры с НДС вместо документа без НДС

Бывают случаи, когда «упрощенец» по просьбе покупателя выписывает счет-фактуру, в которой он указывает НДС, хотя освобожден от него. Этим он оказывает самому себе же медвежью услугу: в результате придется не только заплатить НДС, выделенный в счете-фактуре, но и сдать декларацию по НДС при УСН.

Рекомендуем ознакомиться с материалами:

- «”Упрощенец” не должен платить НДС, если покупатель по ошибке указал в платежке налог»;

- «Как учитывать входной НДС при УСН?».

Все подробности отражения «входного» НДС в книге учета доходов и расходов при УСН изложены в Готовом решении от КонсультантПлюс.

НДС при УСН в 2019-2020 годах

В 2019-2020 годах новшеств в части НДС при применении УСН нет. При этом нужно помнить о следующем.

1. «Упрощенцы» могут заключить письменное соглашение со своими контрагентами о невыставлении им счетов-фактур.

См. также материал «Согласие на несоставление счетов-фактур может быть электронным».

2. «Упрощенцы» обязаны отражать в декларации по НДС сведения, имеющиеся в выставленных счетах-фактурах.

3. Посредники, не являющиеся налоговыми агентами, работающие на УСН, при поступлении или выписке счетов-фактур обязаны до 20-го числа месяца, следующего за отчетным, направить в ФНС журнал учета счетов-фактур.

Подробнее о журнале учета см. в нашем материале «Журнал учета счетов-фактур: кому он потребуется».

Итоги

Организация или ИП на УСН не являются налогоплательщиками НДС, за исключением осуществления операций по импорту товаров и доверительного управления. Однако упрощенцы могут выступать в роли налоговый агентов, выполняя обязанности по удержанию НДС у налогоплательщиков при осуществлении операций, указанных в ст. 161 НК РФ, уплате его в бюджет. Также обязанность по уплате НДС возникает у «упрощенцев» при выставлении счетов-фактур с выделенной суммой налога.

В общем случае компании на упрощенной системе налогообложения (УСН) не платят НДС. Однако есть ряд ситуаций, когда бухгалтеру фирмы на «упрощенке» приходится работать с этим налогом. И здесь очень важно знать правила его начисления и уплаты, ведь малейшая ошибка или небрежность могут обернуться для бизнеса финансовыми потерями.

Рассказываем, в каких случаях организациям на УСН нужно вести учет операций с налогом на добавленную стоимость, можно ли осуществить возврат НДС и что следует учитывать при определении размера компенсации в сводном сметном расчете.

В каких случаях компания на «упрощенке» платит НДС

Упрощенная система налогообложения — удобный способ ведения учета для многих небольших фирм и индивидуальных предпринимателей. Ее использование в разы снижает объем документации и заменяет несколько налогов (к слову, НДС в их числе).

Между тем Налоговый кодекс содержит особые ситуации — в нормативном документе перечислено, когда «упрощенец» обязан исчислить и уплатить НДС:

- налогоплательщик осуществляет импортные операции и ввозит иностранные товары на территорию страны (п. 3 ст. 346.11 НК РФ);

- организация или ИП являются налоговыми агентами при покупке или аренде государственного или муниципального имущества (п. 3 ст. 161 НК РФ);

- «упрощенец» выполняет строительные работы организациям, находящимся на общей системе налогообложения (ОСНО);

- при проведении операций, связанных с договорами доверительного управления, простого или инвестиционного товарищества (ст. 174.1 НК РФ);

- в случаях выставления счетов-фактур с выделением сумм НДС по просьбе покупателей.

Несоблюдение правил учета НДС при выполнении указанных операций может обернуться финансовыми потерями для самого налогоплательщика, а его партнеры не смогут принять к вычету уплаченные, но не учтенные «упрощенцем» суммы налога.

Важно!

Организациям и предпринимателям, которые работают по посредническим или подрядным договорам либо выставляют счета-фактуры с НДС необходимо вести журнал учета счетов-фактур (п. 3.1 ст. 169 НК РФ). Проведение операций, требующих исчисления НДС, влечет за собой обязанность по заполнению и сдаче соответствующей декларации (п. 5 ст. 174 НК РФ).

Уточненная декларация по НДС

Зачем рассчитывать компенсацию НДС при УСН

Плательщики УСН, работающие в сфере строительства, часто заключают договоры с заказчиками, которые используют ОСНО. В число основных документов, используемых в строительстве, входит сметный расчет. Именно он подробно описывает все этапы работы, используемые материалы и трудозатраты. Без сметы строительный или ремонтный объект не будет принят в эксплуатацию.

Отсутствие в сметном расчете суммы НДС влечет за собой проблемы во взаиморасчетах между заказчиком и исполнителем. Заказчик на общем режиме налогообложения не может вычесть неучтенный НДС, а исполнитель-упрощенец компенсировать свои затраты, уплаченные за материалы, на налог.

Документы, необходимые для вычета НДС

Возмещение НДС при УСН не предусмотрено, поэтому неправильный учет может привести к потере упрощенцем 20% от суммы неверно оформленной сметы. Часто серьезные заказчики и вовсе отказываются сотрудничать с подрядчиками-упрощенцами, не умеющими работать с НДС, чтобы была возможность возместить НДС.

Как правильно учесть затраты на НДС при УСН

Обычно все затраты на строительство в смете группируются по статьям затрат, например, лимитированные затраты, стоимость материалов, эксплуатация машин. Размер затрат в денежном выражении указывается всегда без НДС, а сам налог указывается в графе «итоги».

Исполнитель, который находится на УСН, закупает материалы по цене, включающей НДС. Однако он лишен права включить уплаченные суммы НДС в смету, а учитывает их в своем налоговом учете в составе общих расходов. Часто упрощенцы и вовсе исключают графу НДС из сметы. Возникает искажение в расчетах.

Наши эксперты советуют не исключать графу «НДС», а заменить ее на графу «Затраты на компенсацию НДС при УСН».

Рассмотрим такую ситуацию на примере.

Пример

ООО «А» (заказчик на ОСНО) заключил договор с ООО «Б» (исполнитель на УСН) на переустройство мебельного цеха. Для ремонта потребовалось приобрести строительные материалы и включить их в смету. ООО «Б» приобрело строительных материалов на 240 000 рублей, из них 40 000 рублей — это НДС, уплаченный продавцу.

По правилам, в смету идет стоимость материалов без учета налога. В нашем примере это 200 000 рублей. Однако есть еще сумма налога, которая тоже должна быть где-то учтена.

|

Правильно |

Неправильно |

|---|---|

|

Включить в смету приобретенные материалы в сумме 200 000 рублей. Заменить графу «НДС» на графу «Затраты на компенсацию НДС при УСН». Рассчитать сумму затрат по специальным формулам. |

Включить в смету приобретенные материалы в сумме 200 000 рублей, а 40 000 рублей НДС, уплаченные в составе цены материалов, включить в общехозяйственные расходы. |

Компенсация НДС при УСН в смете в 2019 году: формула

Чтобы правильно рассчитать размер компенсации НДС, необходимо воспользоваться расчетной формулой и знать некоторые тонкости их использования.

Формула для расчета затрат на компенсацию НДС

|

(МАТ + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 0,20 |

|

|---|---|

|

МАТ |

материальные затраты на выполнение работ |

|

ЭМ |

затраты на эксплуатацию машин |

|

ЗПМ |

затраты на заработную плату машинистов |

|

НР |

накладные расходы (норматив включения накладных расходов в компенсацию НДС равен 17,12%, исключение районы Крайнего Севера – 18,2%) |

|

СП |

сметная прибыль компании (норматив включения сметной прибыли в компенсацию НДС равен 15%) |

|

ОБ |

размер чистой эксплуатации оборудования |

|

0,20 |

налоговая ставка по НДС на момент написания статьи |

Коэффициенты, используемые в формуле, являются универсальными и позволяют учесть в смете затраты на НДС. В 2019 году в связи с общими изменениями в НДС была обновлена формула для расчета затрат на компенсацию НДС при УСН.

Напомним:

- С 2019 года ставка НДС увеличилась с 18% до 20%. Первый квартал 2019 года был переходным периодом и потребовал значительных затрат на ревизию договоров. Налогоплательщики обязаны по правилам переходного периода организовать учет авансовых расчетов, если сумма аванса получена в 2018 года, а поставка товаров или выполнение услуг принято на учет в 2019 году. К слову, клиенты 1С-WiseAdvice успешно преодолели переходный период и изменение ставки НДС, поскольку всем им заранее было разослано специальное письмо с перечнем необходимых действий, которые им необходимо предпринять для безболезненного перехода на новую ставку.

- С первого квартала 2019 года изменилась форма декларации по НДС. Сдача декларации по старой форме приравнивается к отсутствию отчетности и автоматическому доначислению штрафов.

Особенности работы с НДС налогоплательщиками, применяющими УСН

Ни один налог не вызывает столько штрафов и судебных исков как НДС. По статистике ФНС, в «смете» всех доначислений на него приходится более половины сумм, взыскиваемых по результатам выездных или камеральных налоговых проверок.

Организации и предприниматели, применяющие упрощенную систему налогообложения, должны помнить основные правила работы с НДС:

- Если «упрощенец» приобретает товары или услуги у организации на общей системе налогообложения, ему придется заплатить НДС.

- Если по какой-то причине налогоплательщик на УСН выставил счет-фактуру и выделил в ней сумму НДС — он обязан сдать налоговую отчетность и уплатить сумму указанного НДС в бюджет. Невыполнение этой обязанности грозит доначислением и штрафами при налоговых проверках.

- Если фирма или предприниматель на упрощенке арендуют или покупают муниципальное или государственное имущество, они должны выделить сумму НДС из общей суммы сделки, перечислить налог в бюджет, сдать декларацию. В противном случае, можно столкнуться с требованием ФНС о принудительной уплате налога.

Подведем итог. В общем случае предприниматели на УСН НДС не платят, но существует ряд исключений, которые обязывают предпринимателей не только перечислять налог, но и отчитываться по нему. Об этом мы подробнее рассказывали . Вернуть НДС бизнесмен на упрощенке не может. Но некоторые компании могут показать в смете и компенсировать свои затраты на материалы на сумму налога.

Заказать услугу

>Общая и упрощенная система налогообложения: различия

Статьи, обзоры, комментарии экспертов

Выбор системы налогообложения: УСН или ОСНО?

Каждый предприниматель, принявший решение организовать собственный бизнес, неизменно задается вопросом – какую же систему налогообложения выбрать для своей компании, общую или упрощенную? Этот важный выбор касается как владельцев юридических лиц, так и индивидуальных предпринимателей.

Вышеуказанные системы налогообложения имеют ряд существенных различий, которые следует учитывать, чтобы принять взвешенное решение при выборе между УСН и ОСНО.

Необходимо иметь в виду, что данный вопрос следует решить еще на стадии регистрации бизнеса. Ведь если заранее не уведомить налоговую инспекцию по месту нахождения компании о том, что юридическим лицом планируется применение упрощенной системы налогообложения, то для организации будет автоматически установлена общая система.

Основные отличия УСН и ОСНО

Упрощенная система налогообложения по сути является формой поддержки малого бизнеса. Она разработана государством именно для малых предприятий, находящихся на этапе становления и развития бизнеса.

Общая система используется всеми юридическими лицами без исключения, вне зависимости от видов деятельности и организационно-правовой формы и, как указывалось выше, применяется по умолчанию в случае неуведомления налоговой инспекции о переходе на УСН.

УСН предполагает более простую по сравнению с ОСНО технологию расчета налога. Применение данной системы освобождает юридическое лицо от начисления и уплаты налога на прибыль и налога на имущество.

Индивидуальный предприниматель, в свою очередь, освобождается от налога на доходы физических лиц и налога на имущество физических лиц. Плательщики так называемого «единого налога» также не являются плательщиками НДС, за исключением различных таможенных платежей.

Налоговым Кодексом РФ установлены два объекта налогообложения УСН:

1) «Доходы» — в этом случае все доходы в форме выручки, полученной на расчетный счет компании за налоговый период (календарный год) облагаются налогом по ставке 6%;

2) «Доходы минус расходы» — при выборе этого объекта налогообложения полученные доходы уменьшаются на величину произведенных расходов и полученный результат облагается налогом по ставке 15%.

Применение общей системы налогообложения подразумевает уплату полного перечня налогов, основное место среди которых занимает налог на прибыль организаций, его ставка составляет 20%. Соответственно, компании придется уплачивать следующие налоги:

1) Налог на прибыль организаций по ставке 20%;

2) НДС по ставкам 10% или 18%;

3) Налог на имущество предприятий, ставка которого составляет 2,2%.

Таким образом, УСН имеет ряд очевидных преимуществ по сравнению с ОСНО, однако его применение возможно при выполнении определенных условий, в частности, при соблюдении критериев отнесения компании к субъектам малого предпринимательства. Законодательством в частности установлено, что применять УСН не могут компании:

— имеющие филиалы или представительства;

— доля участия в которых других компаний превышает 25%;

— средняя численность сотрудников которой за один календарный год превышает 100 человек;

— остаточная стоимость основных средств больше 100 миллионов рублей;

— доходы за один год превышают 60 миллионов рублей;

— нарушившие срок уведомления налоговой инспекции о переходе на УСН.

Как только одно из вышеуказанных требований нарушается, компания не вправе продолжать применять УСН и обязана перейти на общую систему налогообложения, начислить и уплатить соответствующие налоги.

Практика аудиторских и налоговых проверок показывает, что некоторые компании, стараясь не нарушить критерии применения УСН, пытаются регулировать соответствующие показатели.

Наиболее «простым» методом руководителям видится искусственное сокращение штата компании (например: путем перевода штатных сотрудников на договоры гражданско-правового характера). Однако подобные действия в ходе проверок довольно очевидны и многочисленные судебные решения не в пользу налогоплательщика свидетельствуют о том, что в таких случаях компании лишаются права на применение УСН.

УСН ИЛИ ОСНО: КОМУ ЧТО ВЫБРАТЬ?

Общую систему налогообложения применяют крупные компании с большой штатной численностью сотрудников и существенной остаточной стоимостью основных средств.

Очень важно учитывать, что для контрагентов-покупателей значительное конкурентное преимущество будут иметь предприятия, применяющие ОСНО. Это связано с тем, что стоимость приобретенного товара (работы, услуги) будет включать в себя сумму НДС, который покупатель впоследствии сможет возместить из бюджета.

Упрощенно сумма НДС по ставке 18% будет рассчитываться как общая сумма сделки умноженная на 18 и поделенная на 118. Полученный результат заказчик вернет себе через налоговый вычет. При этом поставщик – плательщик единого налога предложит примерно аналогичную цену, не включающую НДС.

Таким образом, налоговая нагрузка покупателя окажется значительно выше.

В чем отличия УСН и ОСНО

Исходя из этих соображений, для того, чтобы сохранить клиентов, даже небольшие компании вынуждены применять общую систему налогообложения.

Кроме того, значительным преимуществом ОСНО является возможность выплачивать налоги только в том случае, если компания получила прибыль в текущем периоде. Если деятельность соответствующего календарного года оказалась убыточной, то налог на прибыль не уплачивается, а полученный отрицательный финансовый результат может уменьшить налоговую базу последующих периодов.

Ограничения в части штатной численности персонала, объема выручки, остаточной стоимости основных средств и прочих критериев, свойственных для УСН, для общей системы налогообложения не предусмотрены.

Бухгалтерский учет УСН и ОСНО

В части ведения бухгалтерского учета существенных различий между компаниями, применяющими рассматриваемые налоговые режимы, не установлено.

От обязанности вести бухгалтерский учет освобождены только индивидуальные предприниматели – плательщики единого налога. На юридических лиц данная льгота не распространяется.

В связи с этим общая система налогообложения является более трудоемкой – помимо ведения бухгалтерского учета в полном объеме, необходим контроль за корректностью расчета налогов, своевременностью их уплаты в бюджет, соблюдением периодичности сдачи налоговых деклараций.

Общая система считается самой сложной системой налогообложения. Соответственно, требуется определенный профессионализм и высокая квалификация бухгалтера, ведущего бухгалтерский и налоговый учет.

С этой точки зрения применение УСН является менее трудоемким и предъявляет меньше требований к квалификации бухгалтера. Специальный налоговый режим более доступен для понимания человеком, не имеющим специального образования.

Однако необходимо учитывать, что в течение года менять системы налогообложения нельзя, соответственно, необходимо заранее определиться с тем, какой режим подходит компании в большей степени, поскольку чтобы его поменять, придется дождаться следующего года.

УСН по ставке 6% или 15%?

При выборе объекта налогообложения УСН следует учитывать, что применение объекта «доходы» наиболее актуально для компаний, имеющих небольшой объем расходов, либо при наличии сложности документального подтверждения произведенных расходов.

Если разница между доходами и расходами предприятия невелика и все расходы организации можно подтвердить документально, целесообразно выбрать систему налогообложения с объектом «доходы минус расходы».

Безусловно наиболее простой методикой расчета является применение объекта «доходы». В этом случае нет необходимости вести учет расходов, документальное оформление и экономическая обоснованность которых может быть поставлена под сомнение при налоговой проверке.

Вся выручка, полученная в кассу, на расчетный либо валютный счета в банках, умножается на ставку налога 6%. Указанная сумма выручки может быть уменьшена на сумму взносов в Пенсионный фонд РФ и пособий по листкам нетрудоспособности. При такой системе налогового учета возникновение споров с налоговыми органами сводится к минимуму.

Использование объекта налогообложения «доходы минус расходы» несомненно более трудоемко. Кроме того, уменьшить выручку можно не на все расходы, а на затраты, предусмотренные закрытым перечнем.

Необходимо четко определить момент возникновения расхода, обеспечить правильное оформление первичного документа.

Помимо этого даже если предприятие получит убыток, оно должно будет уплатить минимальный налог в размере 1% от выручки. При этом компания должна предварительно рассчитать разницу между доходами и расходами, умножить ее на ставку налога 15% и сравнить полученный результат с 1% от выручки. Та сумма, которая будет больше, должна быть уплачена в бюджет.

Это обстоятельство является существенным минусом упрощенной системы налогообложения. Действительно, независимо от финансового результата придется заплатить тот самый минимальный налог.

Важным фактом является также необходимость восстановить НДС, ранее принятый к вычету, при переходе компании на УСН.

Исходя из вышеизложенного, каждая компания и индивидуальный предприниматель должны учитывать, что универсальных рекомендаций относительно выбора той или иной системы налогообложения не существует, для этого необходимо руководствоваться индивидуальными показателями деятельности хозяйствующего субъекта.

УСН или ОСНО

По умолчанию и ООО и ИП применяют общий режим налогообложения. Его еще называют традиционной или обычной системой налогообложения, откуда и общепринятое сокращение ОСНО В этом режиме у ИП и у ООО есть общие налоги, есть и различные. Набор налогов для ООО включает в себя: — НДС — Налог на прибыль организаций — Налог на имущество организаций

Набор налогов для ИП включает в себя: — НДС — НДФЛ

Эти налоги ООО и ИП не уплачивают, если переходят на использование специальных налоговых режимов. Они одинаковые для организаций и ИП: система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) упрощенная система налогообложения (УСН) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) система налогообложения при выполнении соглашений о разделе продукции

Выбор между ОСНО и УСН

Итак, выбор остается только между ОСНО и УСН

Как правило, ОСНО выбирают крупные оптовые торговые предприятия и ИП, у которых основные покупатели плательщики НДС. Для них имеет принципиальное значение наличие НДС в стоимости покупаемых товаров. Ведь этот НДС они включают в вычеты и тем самым реальная цена приобретаемого товара становится на 18% дешевле.

У упрощенца в цене на товар нет НДС, поэтому, чтобы он мог конкурировать с поставщиками плательщиками НДС, он вынужден снижать свою цену на все 18%. А это не всегда экономически оправдано. Другое дело, если покупатели сплошь неплательщики НДС, т. е. такие же упрощенцы, вмененщики или простые граждане.

Им безразлично, включен в цену товара НДС или нет, они смотрят на итоговую цифру и тут уже упрощенец куда более конкурентоспособнее крупного оптовика-плательщика НДС.

Соответственно и для розничной торговли УСН выгоднее ОСНО. Хотя бы, даже, из-за отсутствия НДС. Но даже в сравнении с налогом на прибыль, налог по УСН выглядит привлекательнее.

Давайте сравним налоги.

Но сначала надо вспомнить, что упрощенная система налогообложения (УСН) бывает двух видов. Они отличаются ставками и объектами налогообложения: УСН-6%: — объект налогообложения доходы — ставка налога 6 %

УСН-15%: — объект налогообложения доходы минус расходы — ставка налога 15 %

ОСНО: — НДС 18% — налог на прибыль организаций 20% или — налог на доходы физических лиц 13% — налог на имущество организаций устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2% (п. 1 ст. 380 НК РФ) от среднегодовой стоимости имущества.

Как видим, цифры не выдерживают никакого сравнения. Куда ни поверни, в УСН выглядит намного привлекательнее.

Александр Погребс главный налоговый эксперт ‘Бухгалтерии Онлайн’.

Вопрос о различиях между общей и упрощенной системами налогообложения (УСН и ОСН) начинает волновать предпринимателя еще на стадии регистрации бизнеса.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

По сути, как первая, так вторая система уместны, как для ООО, так и для ИП. При этом, если заранее не уведомить налоговую службу о переходе на УСН, то для фирмы будет автоматически установлен ОСН.

Основные моменты

Упрощенная система обложения налогом создана специально для малых предприятий, которым государство стремиться оказать поддержку в процессе становления и развития бизнеса.

Более низкие затраты на налоговые отчисления позволяют им получить дополнительное конкурентное преимущество в процессе соревнования с крупными компаниями на рынке.

Общая система используется для всех без исключения размеров и форм ведения бизнеса. Она используется по умолчанию, если предприниматель не заявил в процессе регистрации о переходе на УСН или ЕНВД.

Такой режим требует ведения бухгалтерского учета на основании полного плана счетов, а также уплаты трех налогов (на прибыль (НДФЛ), НДС, на имущество) вместо одного (на выручку или прибыль).

Определения

Прежде чем говорить о различиях общей и упрощенной систем налогообложения важно рассмотреть основные понятия, используемые в рамках данных режимов, а именно:

| Определение | Описание |

| УСН | Упрощенная система взимания налога от предпринимательской деятельности, которая отличается простотой ведения учета, сравнительно невысокими ставками налога и малым числом относящихся к ней налоговых платежей |

| УСН «Доходы» | Разновидность упрощенного режима, при использовании которого субъект предпринимательства платит налог в размере 6% от суммы выручки, полученной компанией |

| УСН «Поступления минус затраты» | Вид упрощенной системы, в рамках которой фирма платит 15%-й налог с разницы между притоками и оттоками денежных средств |

| ОСН | Общая или основная система обложения налогом, которой посвящены практически все разделы налогового законодательства, предполагающая уплату всех налогов на бизнес в полном объеме и полноценном ведении налоговой отчетности. Налог на прибыль, который при данном режиме занимает центральное место взимается по ставке 20% (реже 0% и 30%) |

Очевидно, что УСН имеет ряд преимуществ по сравнению с основной системой, однако для его применения потребуется выполнение ряда важных условий, центральным из которых выступают малые размеры фирмы (ИП или ООО).

Плательщики налогов

Целесообразно более детально рассмотреть компании, которые могут выбрать для себя основной или упрощенный режим налогообложения.

ОСН применим абсолютно для всех форм бизнеса при любых условиях его функционирования.

Что же касается УСН, то его субъектами могут выступать малые компании, действующие в виде физических или юридических лиц, которые отвечают следующим условиям (ст. 346.20 НК РФ):

| Общее количество наемного персонала | Не должно превышать 100 человек |

| В год фирма должна получить выручку | До 60 миллионов рублей |

| Остаточная стоимость ее имущества | Должна составить не более 100 миллионов рублей |

| У компании должны отсутствовать филиалы и представительства | Вся ее деятельность должна реализовываться в пределах одного офиса |

| Доля участия в капитале иных организаций | Должна составлять не более 1/4 |

Под указанные критерии могут попадать, как ИП, так и небольшие ООО. Они и выступают плательщиками налогов в рамках УСН. Что же касается ОСН, то здесь круг субъектов обложения более широк.

Нормативная база

Весь комплекс положений Налогового кодекса РФ направлен на регулирование отношений, возникающих по поводу взимания налогов в рамках общего режима.

Центральные моменты освещены в таких разделах нормативного акта, как:

| 21-33 | Описывают все виды федеральных, региональных и местных налогов и сборов, взимаемых на территории РФ |

| 8-9 | Описывающие сроки и порядок внесения обязательных платежей в казну |

| 12-13 | Раскрывающие процесс составления налоговых деклараций и проверки деятельности фирм налоговыми органами |

Специальным же налоговым режимам посвящены главы 26.1, 26.2, 26.3, 26.4, 26.5. При этом упрощенная система детально описывается в разделе 26.2.

В этом части Налогового кодекса приведены такие сведения, как:

- Порядок перехода, использования и прекращения действия УСН.

- Требования к субъектам, способным применять упрощенную систему.

- Процесс определения налоговой базы в виде выручки или прибыли фирмы.

- Условия взимания с бизнеса минимального по размеру налога.

- Налоговые ставки, а также порядок и сроки представления налоговых деклараций и платежей.

Более детально аспекты применения ОСН и УСН для бизнеса определяются в письмах и указаниях ФНС и Минфина РФ.

Сравнение режимов

Различия ОСН и УСН для предпринимателя имеют большое значение: учитывая недостатки и выгоды каждой из систем он имеет возможность выбора для себя наиболее подходящего варианта.

Некоторые бизнесмены считают, что упрощенная система при прочих равных условиях эффективнее. Однако фирмам, работающим с клиентами-организациями лучше сразу избрать ОСН.

Возможно ли совмещение режимов ОСНО и ЕНВД, читайте здесь.

Это удобно при дальнейшем развитии бизнеса: предпринимателю не придется в середине года переходить на общий режим в принудительном порядке и перестраивать всю систему учета и отчетности.

Тем не менее, при выборе между УСН и ОСН желательно просмотреть тщательно те аспекты, которые имеют наибольшее значение для плательщика налога, а именно:

- Число налогов, их ставки и порядок внесения в казну.

- Особенности составления и представления декларации.

- Возможности полного или частичного освобождения от обязательных платежей.

Уплата налогов

Как было упомянуто выше, основным преимуществом УСН выступает малое число налогов и их невысокие ставки.

Так, ООО или ИП, действующим на упрощенном режиме придется внести в казну:

- базовый налог с годового дохода (6%) или разницы между поступлениями и оттоками (15%);

- налог на недвижимое имущество, находящееся в собственности компании, который распространяется только на ООО.

Следует отметить, что НДС предприятия на упрощенной системе не платят. При ОСН число налогов существенно увеличивается ровно, как и их ставки.

Так, ООО или ИП на общем режиме придется вносить в казну:

| Налог на прибыль | По ставке 20% (для юридических лиц) |

| НДФЛ | По ставке 15% (для ИП) |

| НДС | Ставка которого определяется категорией поставляемых товаров и может составлять 0%, 10% и 18% |

| Налог на недвижимые объекты | Рассчитываемый по кадастровой цене, ставка которого зависит от типа недвижимости и определяется на региональном уровне |

Следует помнить, что фирма на ОСН представляет в налоговые органы финансовую и налоговую отчетность в полном виде.

Учет в книге доходов и затрат, а также в Главном журнале ведется в соответствии с полным планом счетов.

Общая и упрощенная система налогообложения различия

Налог на прибыль, который при данном режиме занимает центральное место взимается по ставке 20% (реже 0% и 30%)

Очевидно, что УСН имеет ряд преимуществ по сравнению с основной системой, однако для его применения потребуется выполнение ряда важных условий, центральным из которых выступают малые размеры фирмы (ИП или ООО).

Целесообразно более детально рассмотреть компании, которые могут выбрать для себя основной или упрощенный режим налогообложения.

ОСН применим абсолютно для всех форм бизнеса при любых условиях его функционирования.

Что же касается УСН, то его субъектами могут выступать малые компании, действующие в виде физических или юридических лиц, которые отвечают следующим условиям (ст.

По налогу на прибыль право применения «кассового» метода есть не у всех (ст. 273 НК РФ).

Чем отличается УСН от ОСНО? Что выгоднее

Для перехода на УСН необходимо подать уведомление в ИФНС по месту учета до 31 декабря года, предшествующего переходу, или в течение 30 дней с момента регистрации, в случае если уведомление подает вновь созданное юрлицо или ИП. Обратно вернуться на ОСНО налогоплательщик может только со следующего налогового периода, за исключением случаев, когда:

- Сумма доходов за 9 месяцев года, в котором подается уведомление о переходе на УСН, не превышает 112,5 млн руб.

Вряд ли такое возможно без помощи опытного бухгалтера.

ОСНО или УСН — что выгоднее

- Не все фирмы могут применять УСН. Например, если организация планирует иметь филиалы (представительства), она не сможет применять эту систему налогообложения.

- Такие особенности работы, как наличие хозяйственных связей с контрагентами — плательщиками НДС, большое количество работников, возможность начисления амортизации на относительно новое и дорогостоящее оборудование, взятое в лизинг и принятое на баланс (подробнее о таком варианте читайте в статье Договор лизинга (финансовой аренды) – условия и образец) либо приобретенное, обусловят выбор в пользу ОСН.

Общая система налогообложения (ОСНО или ОСН) и упрощенная система налогообложения (УСН) являются наиболее популярными режимами ведения предпринимательской деятельности.

В этом случае нет необходимости вести учет расходов, документальное оформление и экономическая обоснованность которых может быть поставлена под сомнение при налоговой проверке.

Вся выручка, полученная в кассу, на расчетный либо валютный счета в банках, умножается на ставку налога 6%. Указанная сумма выручки может быть уменьшена на сумму взносов в Пенсионный фонд РФ и пособий по листкам нетрудоспособности. При такой системе налогового учета возникновение споров с налоговыми органами сводится к минимуму.

Использование объекта налогообложения «доходы минус расходы» несомненно более трудоемко.

Общая и упрощенная система налогообложения различия беларусь

Общая налоговая нагрузка (без учета налогов, одинаковых для всех систем налогообложения, и налога на имущество), в т. ч.:

У упрощенца в цене на товар нет НДС, поэтому, чтобы он мог конкурировать с поставщиками плательщиками НДС, он вынужден снижать свою цену на все 18%. А это не всегда экономически оправдано. Другое дело, если покупатели сплошь неплательщики НДС, т.

Им безразлично, включен в цену товара НДС или нет, они смотрят на итоговую цифру и тут уже упрощенец куда более конкурентоспособнее крупного оптовика-плательщика НДС.

Соответственно и для розничной торговли УСН выгоднее ОСНО. Хотя бы, даже, из-за отсутствия НДС.

Ведь если заранее не уведомить налоговую инспекцию по месту нахождения компании о том, что юридическим лицом планируется применение упрощенной системы налогообложения, то для организации будет автоматически установлена общая система.

Основные отличия УСН и ОСНО

Упрощенная система налогообложения по сути является формой поддержки малого бизнеса. Она разработана государством именно для малых предприятий, находящихся на этапе становления и развития бизнеса.

Общая система используется всеми юридическими лицами без исключения, вне зависимости от видов деятельности и организационно-правовой формы и, как указывалось выше, применяется по умолчанию в случае неуведомления налоговой инспекции о переходе на УСН.

УСН предполагает более простую по сравнению с ОСНО технологию расчета налога.

Оптовый бизнес целесообразно «посадить» именно на общий режим, где возможно возмещение НДС; использование резервов; перенос убытков на будущие периоды. «Рознице», бытовым услугам и фирмам с небольшими оборотами и малой численностью сотрудников больше подходит упрощенка.

УСН (упрощенная система налогообложения)

Этот специальный режим позволяет компаниям и предпринимателям серьезно сэкономить на уплате налогов. Вместо НДС, прибыли, имущества, а для ИП и НДФЛ уплачивается единый налог. Главное условие начала применения – соответствие законодательным критериям относительно численности, выручки, размера основных средств и НМА (активов нематериальных).

Бухгалтерский и налоговый учет легче по сравнению с общим режимом и подразумевает меньшее количество деклараций, отчетов и регистров, обязательных, к примеру, для расчета налога на прибыль.

- бюджетные учреждения;

- иностранные компании;

- организации, в составе учредителей которых более 25% занимают юридические лица. Исключением здесь являются общественные организации инвалидов, некоммерческие организации и компании, чья работа связана с использованием результатов интеллектуальной деятельности.

- По масштабам бизнеса. Не могут пользоваться этим спецрежимом следующие налогоплательщики:

- получившие по итогам 9 месяцев выручку, превышающую 112,5 млн руб.; такая сумма установлена на 2019 г., в дальнейшем она может быть пересмотрена, исходя из текущей экономической ситуации;

- владеющие основными средствами с остаточной стоимостью более 150 млн руб.;

- со среднесписочной численностью персонала, превышающей 100 чел.;

- имеющие филиалы.

- По совмещению с другими спецрежимами.

По итогам этого же периода осуществляется внесение налога в казну

Освобождение от налогов

Упрощенная система сама по себе является льготным режимом, а следовательно, никаких налоговых льгот в ее рамках не действует.

Единственным допущением выступает минимальный налог, который составляет 1% от доходов компании, которая закончила финансовый год с нулевой прибылью или при наличии убытков (ст. 346.18 НК РФ).

Что касается ОСН, то здесь освобождение от налогов или их взимание по ставке 0% возможно в следующих случаях:

Налогом на прибыль по ставке 0% облагаются учреждения, осуществляющие медицинскую или образовательную деятельность Ст. 284.1 НК РФ НДС по ставке 0% касается предприятий, действующих в пределах СЭЗ, поставляющих товары для космической и нефтяной промышленности, организации инвалидов и др. Ст.

Но даже в сравнении с налогом на прибыль, налог по УСН выглядит привлекательнее.

Давайте сравним налоги.

Но сначала надо вспомнить, что упрощенная система налогообложения (УСН) бывает двух видов. Они отличаются ставками и объектами налогообложения: УСН-6%: — объект налогообложения доходы — ставка налога 6 %

УСН-15%: — объект налогообложения доходы минус расходы — ставка налога 15 %

ОСНО: — НДС 18% — налог на прибыль организаций 20% или — налог на доходы физических лиц 13% — налог на имущество организаций устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2% (п. 1 ст. 380 НК РФ) от среднегодовой стоимости имущества.

Как видим, цифры не выдерживают никакого сравнения.

УСН и ОСН? Какая система налогообложения лучше

Два основных типа налоговых режима выбираемых предпринимателями и организациями ведущими деятельность на территории РФ и предлагаемых законодательством России (НК РФ) является: УСН (упрощенная система налогообложения в простой речи «упрощёнка» и УСНО) и ОСН (общая система налогообложения).

Ведение своего дела и налогообложение со стороны государства является неотъемлемым элементом реального бизнеса, фактически вопрос выбор системы налогообложения происходит на стадии регистрации, однако ни кто не запрещает сменить её в процессе деятельности.

Что выбрать: УСН, ЕНВД или ОСНО

Чтобы бы вы выбрали: платить меньше налогов и сдавать меньше бумаг или иметь меньше проблем с привередливыми контрагентами? Отвечая на данный вопрос, можно заметить, что каждому свое (как говорят немцы).

Чем отличается УСН от ОСНО? Что выгоднее?

Переход с ОСН на УСН

Применение ЕНВД

Что выгоднее — ОСНО или УСН (на примере для ООО)

Отличия ОСН от УСН

Итоги

Переход с ОСН на УСН

Ст. 346.12 НК РФ предусматривает возможность перехода на УСН при выполнении следующих условий:

- Сумма доходов за 9 месяцев года, в котором подается уведомление о переходе на УСН, не превышает 112,5 млн руб. (данная норма действует только для организаций, дохо ИП может быть любым).

- Среднесписочная численность работников составляет не более 100 человек.

О том, как определить среднесписочную численность, читайте в материале «Как рассчитать среднесписочную численность работников?».

- Остаточная стоимость основных средств по состоянию на 1 октября года, в котором организация заявляет свое право на применение УСН, — не более 150 млн руб.

ВАЖНО! Для целей перехода на УСН лимит стоимости ОС должны соблюдать только организации. Для ИП этот критерий на этапе подачи завления на УСН не действует. Но предприниматели должны его соблюдать в процессе работы на упрощенке.

О том, какое имущество относится к амортизируемому, и как его учитывать, читайте в этом материале.

- Доля участия других организаций в уставном капитале предприятия — не более 25% на момент подачи заявления. Исключения прописаны в подп. 14 п. 3 ст. 346.12 НК РФ.

- Налогоплательщик не относится к остальным категориям лиц, указанным в п. 3 ст. 346.12 НК РФ.

Для перехода на УСН необходимо подать уведомление в ИФНС по месту учета до 31 декабря года, предшествующего переходу, или в течение 30 дней с момента регистрации, в случае если уведомление подает вновь созданное юрлицо или ИП.

ВАЖНО! Когда 31 декабря является выходным днем, срок подачи уведомления о переходе на УСН сдвигается на следующий рабочий день, то есть на первый рабочий день января. Крайний срок подачи уведомления о переходе на УСН с 2020 года приходится точно на 31.12.2019, так как это рабочий вторник.

Обратно вернуться на ОСНО налогоплательщик может только со следующего налогового периода, за исключением случаев, когда:

- сумма доходов за отчетный период превысила 150 млн руб.

Подробнее о предельной сумме доходов см. в материале «Лимит доходов при применении УСН».

- налогоплательщик перестал соответствовать требованиям, установленным пп. 3 и 4 ст. 316.12 и п. 3 ст. 346.14 НК РФ.

Применение ЕНВД

В случае если налогоплательщик уже совмещает применение ЕВНД и ОСНО, он вправе перейти на УСН по тем видам деятельности, по которым он не применяет вмененку. Но для определения возможности перехода на УСН необходимо:

- рассчитать среднесписочную численность работников и остаточную стоимость основных средств по состоянию на 1 октября года, в котором подается уведомление о переходе, отдельно по видам деятельности, относящимся к ЕНВД и к ОСНО;

- определить предельный доход по деятельности на ОСНО без учета доходов по деятельности на ЕНВД.

Если плательщик ЕНВД решил перейти на УСН, то он может это сделать только со следующего налогового периода за исключением случая, когда ЕНВД применялся параллельно с УСН (письмо Минфина РФ от 24.11.2014 № 03-11-09/59636). При переходе с ЕВНД на УСН следует проверить на соответствие существующим лимитам показатели доходов, остаточной стоимости основных средств и среднесписочной численности работников после объединения данных по ЕНВД и УСН.

ОБРАТИТЕ ВНИМАНИЕ! Режим налогообложения ЕНВД с 2021 года отменяется.

Что выгоднее — ОСНО или УСН (на примере для ООО)

Однозначно ответить на вопрос, какая система налогообложения выгоднее, невозможно. Все зависит от масштабов и структуры бизнеса, величины расходов налогоплательщика, порядка получения доходов, региона, в котором налогоплательщик зарегистрирован, и множества других факторов. Каждое предприятие должно самостоятельно оценить возможную налоговую нагрузку при разных системах налогообложения и принять решение, целесообразен переход на УСН или выгоднее остаться на ОСНО.

Пример

Организация оптимизирует налоги. Для этого она рассматривает возможность перехода на УСН с 1 января 2020 года и сравнивает налоговую нагрузку при разных системах налогообложения на примере 3-го квартала 2019 года. Ниже приведен расчет исходя из максимально возможных ставок по всем налогам. В зависимости от региона или вида деятельности ставки могут быть значительно ниже.

|

Система налогообложения |

ОСНО |

УСН «доходы» |

УСН «доходы минус расходы» |

|

Доход |

1 000 000 руб., в т. ч. НДС 166 667 руб. |

1 000 000 руб. |

1 000 000 руб. |

|

Расходы всего, в т. ч.: |

|||

|

Амортизация (учитывается только в расходах при определении налога на прибыль (ОСНО), при УСН «Доходы минус расходы» затраты на приобретение амортизируемого имущества учитываются целиком в том налоговом периоде, в котором они были оплачены и приняты к учету) |

52 000 руб. |

||

|

Аренда |

30 000 руб. (в т. ч. НДС 5000 руб.) |

30 000 руб. |

|

|

Зарплата |

200 000 руб. |

200 000 руб. |

|

|

Страховые взносы |

61 800 руб. |

61 800 руб. |

|

|

Общая налоговая нагрузка (без учета налогов, одинаковых для всех систем налогообложения, и налога на имущество), в т. ч.: |

322 374 |

91 800 |

168 030 |

|

Налог на прибыль |

(833 333 – 52 000 –25 000 – 200 000 – 61 800) × 20% = 98 907 |

||

|

НДС |

166 667 – 5000 = 161 667 |

||

|

Единый налог при УСН |

1 000 000 × 6% – 30 000 (половина полученного налога, т. к. ограничение не позволяет уменьшить налог на всю сумму страховых взносов) = 30 000 |

(1 000 000 – 30 000 – 200 000 – 61 800) × 15% = 106 230 |

Из таблицы видно, что при данной структуре расходов наиболее выгодной для организации окажется система налогообложения в виде УСН с базой «доходы». Но если предприятие работает в убыток с большим количеством расходов с НДС, то есть вероятность, что остаться на ОСНО будет правильнее, т. к. даже убыточное предприятие на УСН «доходы минус расходы» обязано заплатить 1% от доходов, а на УСН «доходы» – 6% (в зависимости от региона ставка может быть ниже), но на ОСНО как налог на прибыль, так и НДС могут быть нулевыми.

Есть прочие нюансы, влияющие на налоговую нагрузку. Например, предприятия на УСН платят налог на имущество с кадастровой стоимости отдельных объектов недвижимости, а предприятия на ОСНО, платят налог на имущество с балансовой стоимости всей недвижимости, числящейся на их балансе, включая облагаемую налогом по среднегодовой. В случае наличия облагаемого имущества налог с него также следует учесть при сравнении разных систем налогообложения.

О выборе объекта налогообложения см. в материале «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Отличия ОСНО от УСН

Основными отличиями УСН от ОСНО можно считать:

- На УСН у организаций нет обязанности уплачивать налог на прибыль (за исключением отдельных операций), НДС (за исключением отдельных операций), налог на имущество (за исключением налога на «кадастровое» недвижимое имущество); ИП на УСН не должны уплачивать НДФЛ (в отношении доходов по деятельности, по которой применяется УСН), налог на имущество физлиц (в отношении объектов, используемых в предпринимательской деятельности), НДС за исключением отдельных операций).

О том, когда «упрощенцу» придется заплатить НДС, читайте в этой статье.

- На УСН можно выбирать объект налогообложения: «доходы» или «доходы минус расходы».

- Нет необходимости составлять счета-фактуры (за исключением отдельных случаев).

- Не нужно вести регистры по налогу на прибыль (только книгу учета доходов и расходов).

Об особенностях разных систем налогообложения см. материал «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?».

УСН, по сравнению с ОСНО, имеет как преимущества, так и недостатки. Для того чтобы понять, имеет ли смысл переход с одной системы налогообложения на другую, следует изучить законодательство, действующее в регионе, где стоит на учете налогоплательщик, после чего сравнить налоговую нагрузку.

Работа с НДС и без него. Плюсы и минусы

Выгодно ли работать на НДС или лучше обходиться без него — задумываются начинающие бизнесмены, которым на первый взгляд работа с налогом на добавленную стоимость кажется обременительной. После перехода на «упрощенку» не нужно платить налог, вести его учет и сдавать отчеты. Однако в каждом из двух вариантов есть как свои преимущества, так и недостатки. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Налоговый кодекс РФ предоставляет предпринимателям и организациям возможность самостоятельно решать, НДС или без НДС: что выбрать. Выбирая упрощенную систему налогообложения, бизнесмен по сути отказывается от НДС, порой не задумываясь о том, в чем выгода работы с НДС и какую пользу можно извлечь, будучи плательщиком этого налога. А ведь зачастую именно отсутствие выделенного НДС в счетах-фактурах некоторых организаций и индивидуальных предпринимателей закрывает им путь к выгодным сделкам, поскольку сами плательщики НДС хотят работать только с такими же плательщиками. И когда заходит речь о проблемах малого бизнеса, большинство из них связано именно с основным камнем преткновения — НДС. Постараемся беспристрастно рассмотреть, в чем разница работы с НДС и без НДС для ООО, на примере среднестатистического ООО без НДС, разберем все плюсы и минусы каждого варианта.

Организации на ОСН или УСН без НДС

Организация имеет право не платить НДС в двух случаях:

- Если применяет общую систему налогообложения и имеет выручку менее 2 млн рублей за три предшествующих последовательных календарных месяца, в силу статьи 145 НК РФ;

- Если применяет специальные налоговые режимы: УСН, ЕНВД, ЕСНХ или патентную систему в отношении деятельности, попадающей под данные режимы.

Первый вариант является добровольным, то есть, решив для себя, выгодно ли работать с НДС или без НДС, и выбрав второй вариант, ООО может работать без НДС по своему желанию (если его компания удовлетворяет требованиям п. 1 ст. 145 НК РФ). А вот на упрощенных режимах НДС нет в силу норм Налогового кодекса. При этом освобождение от уплаты НДС не относится к операциям по внешнеэкономической деятельности, а именно по ввозу товаров на территорию России. Не освобождаются от уплаты налога на добавленную стоимость также операции по реализации подакцизных товаров. Кроме того, организация может выступать в роли налогового агента по отношению к другим плательщикам НДС.

Работа с НДС и без НДС, в первую очередь, зависит от вида деятельности налогоплательщика. Очевидно, что при продаже товаров в розницу, бизнесмен может закупать их у других предпринимателей или организаций на льготных режимах налогообложения, и тогда ему не принципиально, будут ли его счета-фактуры содержать выделенный налог. Образец счета без НДС может огорчить оптовых покупателей, поскольку именно им важно иметь входящий налог для получения вычета.

Если организация на общей системе налогообложения приняла решение работать без НДС, то она должна собрать и представить в орган ФНС все документы, которые необходимы для получения освобождения от уплаты НДС. В их число входят:

- уведомление установленного образца об использовании права на освобождение от уплаты НДС;

- выписка из бухгалтерского баланса (для организаций на ОСН и организаций, которые перешли с ЕСХН на ОСН);

- выписка из книги продаж, копии журнала полученных и выставленных счетов-фактур за прошлый отчетный период (для организаций на ОСН);

- выписка из КУДиР (при переходе с УСН на ОСН).

Предоставить все документы в ФНС необходимо не позднее 20 числа месяца, начиная с которого организация хочет работать без НДС. При этом налоговая инспекция не присылает в ответ никакого решения, так как такое освобождение, в силу НК РФ, носит не разрешительный, а уведомительный характер. Но прежде чем принимать такое решение, стоит сравнить варианты и понять, что лучше для экономических перспектив вашего ООО: с НДС или без НДС.

Минусы работы с НДС

Главный минус, который отпугивает большинство бизнесменов от работы с НДС, — необходимость платить этот налог. Ведь НДС по праву считается одним из самых важных и сложных налогов в России. К тому же, он имеет федеральное значение. Да еще и повышен с 2019 года до 20%, Поэтому быть плательщиком НДС означает вести полный налоговый и бухгалтерский учет. Это означает:

- тщательно проверять своих поставщиков;

- сверять всю входящую «первичку», содержащую НДС;

- вести необходимые налоговые регистры;

- заполнять книги учета продаж и книги учета покупок;

- составлять и сдавать налоговые декларации;

- иметь в учете дополнительный объект для проверок и внимания органов ФНС.

Если ООО без НДС применяет УСН с объектом «доходы минус расходы», то для него покупка товара у поставщиков-плательщиков НДС дает возможность учитывать полученный НДС в составе своих расходов. Даже если налог был выделен в счете-фактуре. А вот ООО на УСН с объектом «доходы» не имеет такой возможности: вычет НДС в данном случае покупатель осуществить никак не сможет даже при наличии счета-фактуры.

Организации, работающие на ОСН с НДС, имеют дело с более квалифицированными и придирчивыми проверяющими из налоговых органов. Это связано с тем, что НДС таит много подводных камней, и любая обнаруженная ошибка налогоплательщика может привести к многотысячным штрафам и суммам неустойки. Тогда как плательщики налогов на льготных режимах избавлены от возможности допущения подобных ошибок самими принципами применяемого режима налогообложения.

Плюсы работы с НДС

Многие крупные предприятия предпочитают работать только с контрагентами на НДС. Поэтому у организаций, работающих без НДС, больше риск получить отказ от потенциального клиента или поставщика. В этом состоит основная выгода от перехода на НДС. Компании, не являющейся плательщиком НДС, приходится думать о том, как повысить свою конкурентную привлекательность. Это значит, что неплательщикам НДС необходимо искать и рекламировать свои преимущества, которые могут сделать выгодным сотрудничество с ними. Основной плюс от работы с НДС — это, несомненно, возможность принять налог по всем приобретенным товарам или услугам к вычету. Несмотря на то что НДС можно возместить только в той сумме, которую уплатили в цене товара своему поставщику, такая возможность реально позволяет сэкономить. При этом если покупателю на ОСН был отпущен товар без НДС (например, выставлен образец счета без НДС), то он его возместить не сможет. Таким образом, этот плюс от работы на НДС является важным, только если цена товара у поставщика, который работает с НДС, окажется ниже или равна цене аналогичного товара от поставщика, который работает без НДС.

Агент по НДС

В некоторых случаях НДС должен платить не сам налогоплательщик, а другая организация. В статье 161 НК РФ перечислены случаи, когда возникают обязанности налогового агента по НДС. Налогоплательщик практически всегда является источником дохода для налогового агента. Поэтому агент оплачивает налог фактически не из своего кармана, а из денег, которые причитаются налогоплательщику. Обязанность удержать сумму НДС и перечислить его в бюджет возникает в результате заключения соглашения. В этом случае организация, которая получает агентское вознаграждение НДС, называется налоговым агентом. Иначе говоря, она выступает посредником между плательщиком НДС и государством. Такая схема введена в связи с тем, что возникают ситуации, при которых необходимо платить налог, но сам налогоплательщик этого, по каким-то причинам, сделать не может.

В частности, агентское вознаграждение НДС предусмотрено для:

- организаций, покупающих товары, работы или услуги на территории РФ у иностранных лиц, не состоящих на налоговом учете в России;

- аренды или приобретения в собственность государственного имущества непосредственно у органов власти;

- организаций, которые купили конфискованное имущество;

- организаций, купивших имущество банкрота на торгах;

- организаций, выступающих посредниками иностранных лиц, не имеющих статуса налогового резидента РФ.

Даже если сама организация, выступающая в роли налогового агента, не является плательщиком НДС, она обязана оформить операцию счетом-фактурой на свое имя. При этом образец счета без НДС для этого случая не подойдет. Налог нужно выделить. Сделать документ нужно не позднее, чем через пять дней после совершения соответствующей сделки. В полях «Продавец», «Адрес продавца» и «ИНН» необходимо указать данные арендодателя или продавца, а в данных покупателя указать свои реквизиты. Счет-фактуру следует зарегистрировать установленным образом. После чего, не позднее 25 числа месяца, следующего за отчетным кварталом, необходимо подать в ФНС налоговую декларацию по НДС с заполненным разделом 2 в электронном виде. На этом все обязанности налогового агента будут исполнены.

ИП с НДС – плюсы и минусы 2018-2019

Актуально на: 15 января 2019 г.

В каких случаях индивидуальный предприниматель (ИП) становится плательщиком НДС, мы рассказывали в нашей консультации. Напомним, что наиболее типичным является случай, когда ИП находится на общей системе налогообложения. Это значит, что предприниматель или не подавал заявления о переходе на УСН, ЕНВД, ПСН или ЕСХН, или утратил право применения спецрежима, или наряду с деятельностью, переведенной на ЕНВД или ПСН ведет деятельность, не подпадающую под такие спецрежимы. Напомним, к слову, что организации и ИП, применяющие ЕСХН, с 01.01.2019 признаются плательщиками НДС, как и общережимники (Федеральный закон от 27.11.2017 № 335-ФЗ).

А какие есть плюсы и минусы в работе ИП с НДС?

Сразу оговоримся, что при рассмотрении плюсов и минусов работы с НДС, мы будем сравнивать ИП на ОСН и ИП, применяющего спецрежим (в т.ч. ЕСХН до 01.01.2019). То есть когда право выбора – работать с НДС или без – в общем случае лежит на самом предпринимателе. И не будем касаться случаев, когда ИП уплачивает НДС в качестве налогового агента, импортера товаров или спецрежимника, выставившего счет-фактуру с выделенной суммой НДС. Ведь в последних случаях обязанность уплаты НДС является безусловной для всех ИП независимо от применяемого режима.

Плюсы работы ИП с НДС

Едва ли не единственным плюсом работы предпринимателя с НДС является то, что налог, предъявляемый им своим покупателям, такие покупатели-плательщики НДС в общем случае могут принять к вычету. И если, например, два предпринимателя предлагают один и тот же товар по одной и той же цене, но один ИП работает с НДС, а второй – нет, покупатель-плательщик НДС отдаст предпочтение тому ИП, который работает с НДС.

Это связано с тем, что экономия на налогах у покупателя в таком случае будет больше. Проиллюстрируем сказанное на примере. Стоимость единицы товара – 3 540 руб. Если покупатель на ОСН приобретет такой товар у ИП без НДС, то при признании в налоговых расходах стоимости товара налог на прибыль будет уменьшен на 708 руб. (3 540 руб. * 20%). А вот если в стоимости товара ИП предъявит НДС 540 руб. (3 540 * 18/118), то экономия по налогу на прибыль составит 600 руб. ((3 540 – 540) * 20%). Но суммарно с принятым к вычету НДС покупатель уплатит налогов меньше не на 708 руб., а на 1 140 руб. (600 руб. + 708 руб.).

Являясь плательщиком НДС, ИП и сам может принимать входной налог к вычету, что является несомненным плюсом в работе с НДС.

Однако указанным выше расчетам, конечно, свойственна определенная доля условности. Ведь покупатель, например, может приобретать товар с НДС для деятельности, не облагаемой этим налогом, в связи с чем не сможет принять его к вычету.

Иные преимущества работы с НДС обусловлены не столько фактом уплаты этого налога, сколько особенностями применения ОСН. Например, что предпринимателю на ОСН не нужно контролировать соответствие каким-либо критериям применения общего режима (скажем, по объему выручки или видам деятельности).

Минусы в работе ИП с НДС

Главным минусом работы ИП с НДС является необходимость исчисления налога и уплаты его в бюджет, выставления покупателям счетов-фактур. А в связи с этим и наличие обязанности представлять налоговую декларацию, при этом исключительно в электронном виде, что потребует заключения договора со специализированным оператором и оплаты его услуг. Работа с НДС предполагает, что ИП находится на ОСН, а, следовательно, кроме НДС предпринимателю придется уплачивать, в частности, НДФЛ. От налога на имущество ИП на ОСН также не освобожден, в то время как спецрежимник в общем случае не платит налог по имуществу, используемому в предпринимательской деятельности, переведенной на УСН, ЕНВД, ПСН или ЕСХН. Соответственно, и контроль со стороны ИФНС к ИП на ОСН будет повышенным.

На этапе выбора системы налогообложения для многих бизнесменов решающим аргументом в пользу «упрощенки» становится открывающаяся возможность не платить такой «сложный» налог, как НДС. Однако мало кто задумывается о том, что освобождение от НДС не является тотальным – существует достаточно много ситуаций, когда даже на УСН надо налог исчислить и перечислить в бюджет.

Подробнее об этих ситуациях мы расскажем в данной публикации.

Кто должен платить НДС при упрощенной системе налогообложения

ООО на УСН работает с НДС, как и другие компании, а также ИП, несмотря на особенности спецрежима, заменившего все налоги одним. Причем под исключение подпадают не только агенты НДС, но и те налогоплательщики, которые осуществляют:

- ввоз товаров в РФ;

- операции по договорам простого товарищества и доверительного управления.

Такие исключения предусмотрены статьей 174.1 НК РФ. Если налогоплательщик на «упрощенке» будет признан плательщиком НДС, то, возможно, ему станет выгоднее общая система налогообложения. Именно такие вопросы решает компания 1C-WiseAdvice в рамках консультаций на этапе регистрации нового юрлица или выбора наиболее оптимальной системы налогообложения.

Если этап регистрации бизнеса уже пройден, вопрос о системе налогообложения входит в экспертную поддержку в рамках бухгалтерского обслуживания. Бухгалтеры и налоговые консультанты компании 1C-WiseAdvice непрерывно следят за тем, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из предложенных законодательством вариантов.

Любые изменения в бизнесе мы тщательно отслеживаем и предлагаем наиболее выгодный вариант системы налогообложения, который:

- подходит именно вашей компании на данном этапе развития;

- учитывает все нюансы налогового законодательства и специфики вашего бизнеса.

Рассмотрим наиболее типичные ситуации с НДС при упрощенной системе налогообложения.

Налоговые агенты

Компания, работающая на «упрощенке», может стать налоговым агентом по НДС. Такое возможно в случае, например:

- продажи-покупки и аренды госимущества;

- приобретения товаров (работ, услуг) на российской территории у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

Все они перечислены в статье 161 Налогового кодекса РФ.

Операции с госимуществом

Главный признак того, что вы стали налоговым агентом по НДС при упрощенной системе налогообложения, если ваш контрагент – орган власти. Чаще всего в лице комитета по управлению имуществом. Как правило, в договоры вносить изменения очень сложно, а составлены они так, что НДС необходимо рассчитать вручную с тем, чтобы:

- перечислить налог в свою ИФНС (по месту регистрации);

- удержать НДС из арендной платы (оплаты имущества).

Порядок расчета зависит от условий договора, ведь его цена может быть установлена как с учетом НДС, так и без него. В первом случае необходимо применить ставку 20/120. Во втором – просто 20%. На практике расчет может быть осложнен условиями договора, например, такими:

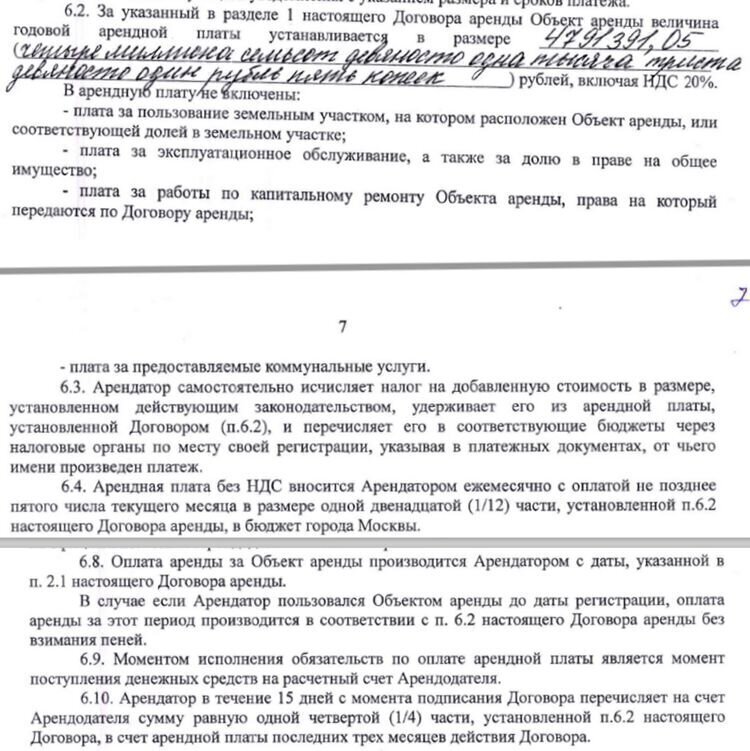

Для того, чтобы не запутаться в НДС, бухгалтеры, которые до этого работали только с УСН, составляют таблицы по условиям договора. Например, по приведенным выше условиям была составлена такая таблица:

Договор аренды

№ 00-00169/17 от 11.04.2019

ООО «Василек» – Департамент городского имущества города Москвы

|

Наименование |

Показатель |

Договор |

Примечание |

|---|---|---|---|

|

1. Арендная плата, руб. |

|||

|

1.1. Годовой размер |

4 791 391,05 |

п. 6.2 (стр. 6) |

|

|

в том числе: |

|||

|

НДС, 20% |

798 565,18 |

самостоятельный расчет |

|

|

б/НДС |

3 992 825,88 |

||

|

1.2. Ежемесячная плата (стр. 1.1/12) |

|||

|

1.2.1. Сумма (стр. 1.1/12) |

399 282,59 |

п. 6.4 (стр. 7) |

|

|

в том числе: |

|||

|

1.2.1.1. НДС (20%) |

66 547,10 |

п. 6.3 (стр. 7) |

Получатель платежа – ИФНС по месту регистрации компании |

|

1.2.1.2. б/НДС |

332 735,49 |

п. 6.5 (стр. 7) |

Получатель платежа – Департамент городского имущества |

|

Срок оплаты |

до 5 числа текущего месяца |

||

|

за июнь 2019 |

|||

|

период 19-30 июня, дней |

|||

|

сумма |

133 094,20 |

||

|

2. Оплата 1/4 части |

п. 6.10 (стр. 7) |

||

|

2.1. Срок (15 дней после подписания договора) |

до 26 апреля 2019 г. |

Самостоятельный расчет |

Дата подписания договора – 11 апреля 2019 г. |

|

2.2. Сумма (без НДС) стр. 1.1/4) |

998 206,47 |

Получатель платежа – Департамент городского имущества |

|

|

2.3. НДС, 20% |

179 677,16 |

Получатель платежа – ИФНС компании |

|

|

2.4. Оплаченные месяцы (3 последние месяца договора) |

19 января – 19 апреля 2029 г. |

Срок окончания договора – 19 апреля 2029 г. |

|

|

2. Дата начала оплаты |

19 мая 2019 г. |

п. 6.8 (стр. 7) со ссылкой на п. 2.1. (стр. 1) |

|

|

3. Момент исполнения обязательств |

День, когда казначейство получит платеж |

п. 6.9 ( стр. 7) |

Платежки лучше отправлять в первой половине дня |

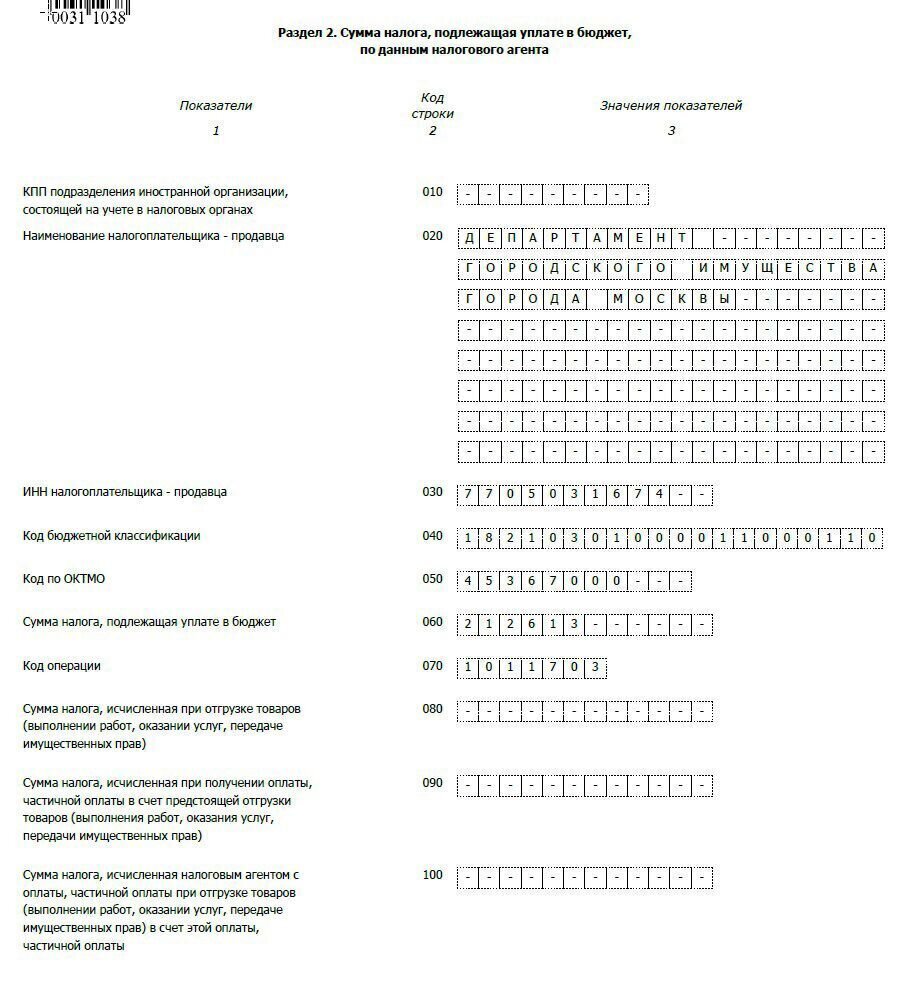

Налоговая декларация в любом случае будет подана без каких-либо приложений. Помимо титульного листа в ней необходимо будет заполнить только раздел 2. Например, так:

Покупки у иностранцев

Несмотря на политику импортозамещения, контакты с иностранцами до сих пор не редкость. При этом если иностранец – физическое лицо, то агентом по НДС ваша компания не станет. Риск возникновения дополнительных налоговых обязанностей возникает только, если:

- Контрагент – юридическое лицо, не зарегистрированное в России (наличие любого подразделения – уже можно счесть регистрацией, если оно упомянуто в договоре или контракте).

- Приобретаемые товары (работы/услуги) подпадают под российское обложение НДС (полный перечень операций, не подпадающих под такое обложение, – см. п.3 ст. 149 НК РФ).

- Место реализации – Россия.

Если все три условия соблюдены, то ООО на УСН работает с НДС. Платить налог – его обязанность.

Как работать с НДС на упрощенке

Как любое исключение, работа с НДС при упрощенной системе налогообложения имеет много нюансов. Так, например, налоговый агент может закупить у иностранной компании не просто услугу, а услугу электронную.

Важно!

С 2019 года при оказании электронных услуг иностранные компании обязаны сами уплачивать российский НДС (изменения в НК РФ внесены Федеральным законом от 03.0/company/blog/nds-na-elektronnye-uslugi-2019/7.2016 № 244-ФЗ).

НДС при упрощенной системе налогообложения не возникнет, если ваша компания закупила электронные услуги, например, у таких компаний, как:

- Apple или Microsoft;

- Google или Facebook;

- Booking, Uber и прочих, кого можно найти в .

Отметим, что если иностранный контрагент на учет не встал, то это не означает, что теперь снова российское ООО на УСН работает с НДС. А вот выяснить, почему не можете найти контрагента на сайте ФНС, – стоит.

По остальным услугам (работам) место реализации определяют в зависимости от их вида (ст. 148 НК РФ). Например, однозначно место реализации РФ и обязанность платить НДС на российской компании лежит в следующих случаях:

- Получение от иностранного партнера патентов и лицензий; торговых марок; авторских прав и прочего.

- Заказ программного обеспечения.

- Консультационные, юридические, инжиниринговые, бухгалтерские и аудиторские услуги.

- Реклама и маркетинг.

- Обработка информации.

- Предоставление персонала.

- Аренда имущества, кроме недвижимости и автотранспорта.

В остальных случаях реализацию определяют по месту:

- фактического оказания (примером определения реализации по месту фактического оказания могут служить услуги в сфере образования);

- нахождения имущества при условии, что услуги (работы) «завязаны» именно на это имущество.

Если у иностранного контрагента заказаны транспортные услуги по перевозке товара, то реализацию определяют в зависимости от условий договора по месту:

- отправки груза;

- получения товара в конечной точке маршрута.

У товаров определить место реализации проще – по месту нахождения товара на момент отгрузки:

- если с российского склада, то РФ;

- если импорт, то платить НДС за иностранца будет ваша компания.

Ставки, в зависимости от товара и условий расчета, могут быть:

Есть некоторые нюансы оплаты НДС при УСН – так как режим является льготным, не предусмотрен взнос сумм по ставкам, однако, есть исключения, когда налог необходимо уплачивать.

При каких условиях можно перейти на УСН

Популярен вопрос, в каких случаях актуальна упрощенная система налогообложения НДС, кем она может использоваться, а также может ли ИП ее применять. Данная система особенно популярна для предпринимателей. Чтобы подать соответствующее заявление, нужно обратиться по месту регистрирования лица, являющегося плательщиком НДС.

При этом процедура не ограничена подачей документа. Важно, чтобы ИП соответствовал некоторым требованиям и критериям, только в таком случае можно переходить на новый режим.

Условия перехода (должны выполняться одновременно):

- Число людей в штате – менее 100.

- Процент участия других компаний – не боле ¼.

- Доходы за ¾ года не превышают 112500000.

- ИП не имеет филиалов.

Некоторые лица не имеют права применять льготную систему. К ним относят страховщиков, а также учреждения, осуществляющие банковскую деятельность, в также негосударственные ПФ, иностранные организации, МФО, изготовителей подакцизной продукции.

НДС при упрощенке

Часто у предпринимателей возникает вопрос по УСН и НДС – налог является достаточно сложным в расчете, есть много нюансов. В общих случаях фирма на новом режиме не платит НДС, однако есть некоторые особенности упрощенки и НДС – иногда налог все-таки придется заплатить.

В каких случаях потребуется уплатить взнос:

- Осуществление импорта – при покупке продукции у зарубежной компании, при пересечении границы потребуется выплатить взнос.

- Произведена аренда муниципального имущества.

- В некоторых случаях уплачивают налог при заключении договора доверительного управления.

- Выдача счета-фактуры с выделением налога.

Таким образом, есть много ситуаций, когда упрощенка сталкивается с налогом, поэтому важно ознакомиться, как работать с НДС.

Когда ИП на УСН выступает налоговым агентом

Есть несколько ситуации, когда требуется выплатить НДС у ИП на УСН. Например, это действие необходимо при покупке упрощенцами товаров у нерезидентов РФ, при аренде государственного имущества, а также при реализации работ в виде посредника.

Согласно последним правилам, декларацию по уплате должны подавать ИП, которые выставляют счет-фактуру с выделением налога, агента, арендаторы муниципального имущества, покупатели у иностранных партнеров товаров. При этом НДС не облагаются медицинские товары, некоторые технические приспособления для инвалидов.

Отчетность и декларация по НДС

Декларация представляет собой вариант обязательной отчетности для лиц, которые ведут коммерческую деятельность. Есть некоторые правила подачи и заполнения этого документа. Отчетность сдается даже в том случае, если не предполагается уплата налогов.

Требования для создания декларации НДС на УСН, отображающая доходы минус расходы:

- Составление документа в электронной форме.

- Обозначение нумерации.

- Включение всех кодов.

Декларация по ИП направляется в обязательном порядке. Однако, налогообложение предполагает применение разных систем, которые позволяют совмещать разные сборы по льготным ставкам. Налог выплачивается только на общей системе, на УСН этого не требуется.

Документ включает титульный лист, где есть основные данные о плательщике, место его расположения, данные о коде налоговой инспекции. Снизу титульного листа отображается дата создания документа. Декларация содержит несколько разделов с указанием размера прибыли, облагаемого платежом, данные об операциях, не подлежащих налогообложению и т.д.

Кто обязан предоставлять декларацию по НДС

Вопрос о подаче декларации по НДС на УСН популярен среди предпринимателей. Данный отчет является обязательным, если применяется ОСНО. Всего для ИП доступно несколько режимов обложения налогами, при этом все режимы, кроме ОСНО и ЕСХН освобождают его от необходимости сдавать отчетность по налогам.