Содержание

- Как отразить в учете расходы на банковские услуги

- УСН

- ЕНВД

- ОСНО и ЕНВД

- Услуги банка: проводки

- Услуги банка: проводки без НДС

- Проводки по банку по услугам, облагаемым НДС

- Банковские услуги по выдаче кредита и предоставлению гарантий

- Банковская комиссия: основания для ее начисления

- Отражение банковской комиссии на счетах бухгалтерского учета

- Бухгалтерские проводки по комиссии банка

- Списание с расчетного счета комиссия банка

- Покупка и продажа валюты — проводки с примером

- Как начислить комиссию банка за РКО в 1С 8

- Нормативное регулирование

- Бухгалтерский учет

- Особенности отражения услуг банка в 1С

- Оплата комиссии банка

- Как сократить расходы бизнеса? – Есть Решение!

- Комиссия банка в 1С за валютный контроль (списание комиссии банка с расчетного счета)

Как отразить в учете расходы на банковские услуги

В зависимости от вида совершаемых операций отношения между банком и организацией (клиентом) могут регулироваться:

- договором банковского счета (ст. 845 ГК РФ);

- договором банковского вклада (ст. 834 ГК РФ);

- кредитным договором (ст. 819 ГК РФ);

- другими договорами, в которых закрепляются условия этих взаимоотношений (например, договором финансирования под уступку денежного требования (факторинг)).

В рамках заключенных договоров банки вправе:

- открывать и вести банковские счета организаций;

- заниматься расчетно-кассовым обслуживанием (осуществлять платежи по поручению организаций (в т. ч. с помощью системы «Банк–Клиент»), проводить инкассацию, выдавать наличные деньги и др.);

- покупать и продавать иностранную валюту (в наличной и безналичной формах);

- выдавать кредиты (открывать кредитные линии), предоставлять поручительства, банковские гарантии;

- принимать в доверительное управление денежные средства и иное имущество;

- сдавать в аренду специальные помещения (сейфы, ячейки) для хранения документов и ценностей;

- проводить лизинговые операции (как правило, в качестве лизингодателя);

- оказывать клиентам другие услуги.

Полный перечень банковских операций приведен в статье 5 Закона от 2 декабря 1990 г. № 395-1.

За обслуживание организаций банки взимают с них плату (комиссию) в соответствии с условиями заключенных договоров. Плату за свои услуги банк списывает со счета организации и оформляет банковский ордер. Такое списание может осуществляться с предварительным согласием (акцептом) и без согласия плательщика (п. 9.3 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

Бухучет

В бухучете затраты, связанные с оплатой банковских услуг, отражайте в составе прочих расходов (п. 11 ПБУ 10/99). В зависимости от условий договора на дату признания расходов сделайте проводку:

Дебет 91-2 Кредит 76 (60)

– отражены расходы по оплате услуг банка (банковская комиссия).

Фактическое списание суммы расходов с расчетного счета отразите проводкой:

Дебет 76 (60) Кредит 51

– оплачены услуги банка (списана банковская комиссия).

В таком же порядке учитываются расходы, связанные с установкой и обслуживанием системы «Банк-Клиент»(п. 18 ПБУ 10/99).

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Существуют особенности и в бухучете такого вида банковских расходов, как проценты за кредиты, предоставленные организации. Например, проценты по кредиту, привлеченному для приобретения (строительства) инвестиционных активов, по общему правилу нужно включить в их первоначальную стоимость. Организации, которые вправе вести бухучет в упрощенном виде, все проценты по кредитам и займам могут включать в состав прочих расходов.

ОСНО

При расчете налога на прибыль расходы на оплату банковских услуг можно учесть двумя способами:

- в составе прочих расходов, связанных с производством и реализацией (подп. 25 п. 1 ст. 264 НК РФ);

- в составе внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ).

Порядок классификации таких расходов налоговым законодательством не установлен. Поэтому организация может разработать его самостоятельно (п. 4 ст. 252 НК РФ). Такой вывод подтверждают письма Минфина России от 20 апреля 2009 г. № 03-03-06/2/88, от 2 марта 2006 г. № 03-03-04/1/167 и постановления ФАС Московского округа от 21 мая 2008 г. № КА-А40/3937-08 и Восточно-Сибирского округа от 2 мая 2006 г. № А33-21067/05-Ф02-1877/06-С1.

Если организация определяет налог на прибыль методом начисления, расходы на оплату банковских услуг включите в расчет налоговой базы в том месяце, в котором эти расходы возникли по условиям банковского договора (абз. 2 п. 1 ст. 272 НК РФ). При использовании кассового метода такие расходы признаются в момент списания денег с расчетного счета (подп. 1 п. 3 ст. 273 НК РФ).

Проценты по полученным банковским кредитам при налогообложении прибыли учитываются в составе внереализационных расходов в пределах норм (подп. 2 п. 1 ст. 265, п. 1 ст. 269 НК РФ). Подробнее об этом см. Как отразить в налоговом учете проценты за пользование заемными средствами.

Об особенностях налогового учета расходов на факторинговое обслуживание см. Как отразить в учете получение финансирования по договору факторинга.

Ситуация: можно ли при методе начисления учесть банковские расходы вновь созданной организации? Расходы понесены на начальном этапе деятельности, направленной на получение доходов, когда организация доходов еще не получала.

Да, можно.

Глава 25 Налогового кодекса РФ не основывается на принципе соответствия доходов и расходов. Следовательно, при расчете налога на прибыль организация вправе учесть расходы, понесенные как в периоды получения доходов, так и в периоды, в которых доходов не было. Главное условие – деятельность организации в целом направлена на получение доходов. Даже если доходы будут получены в будущем. Поэтому, если организация несет затраты, рассчитывая в дальнейшем получить выручку, их можно учесть при расчете налога на прибыль. Аналогичный вывод содержится в письмах ФНС России от 27 апреля 2007 г. № ММ-6-02/356, от 27 сентября 2004 г. № 02-5-11/162. Такого же мнения придерживаются и суды (см., например, постановления ФАС Северо-Западного округа от 2 мая 2006 г. № А56-18791/2005, Волго-Вятского округа от 9 июня 2006 г. № А38-4713-12/257-2005(12/7-2006), Уральского округа от 9 августа 2005 г. № Ф09-3333/05-С1).

Затраты на оплату банковских услуг можно учесть либо в составе прочих, либо в составе внереализационных расходов (подп. 25 п. 1 ст. 264, подп. 15 п. 1 ст. 265 НК РФ).

Банковские расходы не связаны напрямую с производством и реализацией, поэтому при расчете налога на прибыль их можно учесть в том же порядке, который предусмотрен для учета косвенных расходов (п. 2 ст. 318 НК РФ).

При расчете налога на прибыль организация вправе учесть косвенные расходы, понесенные в те периоды, когда у нее не было доходов. Если по итогам налогового периода такие расходы привели к убытку, его сумму можно перенести на будущее (п. 1 ст. 283 НК РФ). Это следует из письма Минфина России от 6 марта 2008 г. № 03-03-06/1/153. Такая же точка зрения отражена и в письме Минфина России от 23 января 2009 г. № 03-11-06/2/5. Несмотря на то что это письмо адресовано организации, применяющей упрощенку, им могут руководствоваться и организации, применяющие общую систему налогообложения.

Положения пункта 1 статьи 283 Налогового кодекса РФ распространяются в том числе и на вновь созданные организации. Таким образом, косвенные расходы, связанные с деятельностью организации на начальном этапе, когда у нее еще не было доходов, уменьшают налогооблагаемую прибыль (письма Минфина России от 8 декабря 2006 г. № 03-03-04/1/821, от 10 апреля 2008 г. № 03-03-06/1/265).

Следует отметить, что ранее контролирующие ведомства занимали другую позицию. В письмах Минфина России от 13 октября 2006 г. № 03-03-04/1/691 и УФНС России по г. Москве от 26 декабря 2006 г. № 20-12/115092 говорилось, что при расчете налога на прибыль вновь созданная организация, не получающая доходов, не вправе учитывать текущие расходы. Основным аргументом в подтверждение этой позиции было отсутствие у организации деятельности, направленной на получение доходов.

С выходом более поздних разъяснений прежняя точка зрения Минфина России и налоговой службы утратила свою актуальность.

Банковские операции, перечисленные в статье 5 Закона от 2 декабря 1990 г. № 395-1 (кроме инкассации), освобождены от обложения НДС (подп. 3 п. 3 ст. 149 НК РФ). Однако на практике банки могут оказывать организациям другие услуги (например, услуги факторинга, оформление паспортов сделок по внешнеторговым контрактам и др.). При реализации подобных услуг банки признаются плательщиками НДС. Следовательно, при выполнении всех обязательных условий суммы НДС, предъявленные банком, организация может принять к вычету (п. 1 ст. 172 НК РФ).

Ситуация: облагаются ли НДС услуги банка по свидетельствованию подписей при оформлении карточки с образцами подписей и оттиска печати организации, заверению копий учредительных документов, а также по осуществлению валютного контроля?

Да, облагаются.

В соответствии с подпунктом 3 пункта 3 статьи 149 Налогового кодекса РФ не облагаются НДС банковские операции (за исключением инкассации). В перечне банковских операций, утвержденном статьей 5 Закона от 2 декабря 1990 г. № 395-1, услуги по оформлению карточки с образцами подписей и оттиска печати организации, заверению копий учредительных документов, а также по осуществлению валютного контроля не указаны. Следовательно, такие операции к банковским не относятся и подлежат обложению НДС. Аналогичные разъяснения содержатся в письмах Минфина России от 1 ноября 2008 г. № 03-07-05/43, от 13 марта 2007 г. № 03-07-05/10 и ФНС России от 17 мая 2005 г. № ММ-6-03/404.

Совет: есть аргументы, согласно которым услуги банка по оформлению карточек с образцами подписей и оттиска печати не облагаются НДС. Они заключаются в следующем.

Оформление карточек с образцами подписей и оттиском печати является обязательным условием для открытия банковского счета. А значит, эту операцию нельзя рассматривать как самостоятельную услугу, облагаемую НДС. Такой вывод подтверждают некоторые арбитражные суды (см., например, постановление ФАС Поволжского округа от 14 июля 2009 г. № А65-27027/2007). В связи с этим банк, оформляющий карточку для организации, может не выставить ей счет-фактуру.

В зависимости от действий банка организация:

– принимает сумму НДС к вычету, если при оформлении карточки банк выставил счет-фактуру с выделенной суммой налога (п. 1 ст. 172 НК РФ);

– включает в расходы всю стоимость услуг по оформлению карточки, если банк не выставил организации счет-фактуру.

Пример отражения в бухучете и при налогообложении банковских расходов. Организация применяет общую систему налогообложения и рассчитывает налог на прибыль кассовым методом

В апреле банк, обслуживающий ЗАО «Альфа», на основании заключенных договоров оказал организации следующие услуги:

– установка системы «Банк–Клиент» сроком на 1 год – стоимость 6000 руб. Система была введена в эксплуатацию 1 апреля;

– ежемесячное обслуживание системы «Банк–Клиент» – стоимость 1000 руб. (стоимость годового обслуживания – 12 000 руб.);

– расчетно-кассовое обслуживание – стоимость 1000 руб.;

Кроме того, в апреле «Альфа» воспользовалась услугами банка по инкассации денежных средств. Стоимость услуг составила 5900 руб. (в т. ч. НДС – 900 руб.).

Расчетно-кассовое обслуживание и услуги по инкассации «Альфа» оплатила в апреле. Услуги по установке и обслуживанию системы «Банк–Клиент» были оплачены в мае.

Организация платит налог на прибыль помесячно.

При расчете налога на прибыль за апрель бухгалтер «Альфы» включил в состав расходов комиссию за расчетно-кассовое обслуживание и стоимость услуг по инкассации в общей сумме 6000 руб. (5000 руб. + 1000 руб.).

Расходы, связанные с установкой и обслуживанием системы «Банк–Клиент», учитываются при расчете налога на прибыль за май.

В бухучете «Альфы» были сделаны следующие проводки.

В апреле:

Дебет 91-2 Кредит 60

– 1000 руб. – отнесена на расходы комиссия за расчетно-кассовое обслуживание;

Дебет 91-2 Кредит 60

– 5000 руб. – отнесена на расходы стоимость услуг по инкассации денежных средств;

Дебет 19 Кредит 60

– 900 руб. – учтен «входной» НДС по услугам инкассации;

Дебет 68 «Расчеты по НДС» Кредит 19

– 900 руб. – принят к вычету «входной» НДС;

Дебет 91-2 Кредит 60

– 6000 руб. – отражены расходы на установку системы «Банк–Клиент»;

Дебет 91-2 Кредит 60

– 1000 руб. – отнесена на расходы стоимость услуг по обслуживанию системы «Банк–Клиент» за апрель;

Дебет 60 Кредит 51

– 6900 руб. (1000 руб. + 5900 руб.) – списаны деньги с расчетного счета в оплату услуг банка.

При кассовом методе в налоговом учете отражаются только оплаченные расходы. Поэтому стоимость услуг по установке и обслуживанию системы «Банк–Клиент», оплаченных в мае, налогооблагаемую прибыль за апрель не уменьшают. В бухучете возникает временная разница, с которой начисляется отложенный налоговый актив.

Дебет 09 Кредит 68 «Расчеты по налогу на прибыль»

– 1400 руб. ((6000 руб. + 1000 руб.) × 20%) – начислен отложенный налоговый актив с разницы между суммой банковских расходов, отраженных в бухгалтерском и налоговом учете.

В мае:

Дебет 60 Кредит 51

– 7000 руб. (6000 руб. + 1000 руб.) – оплачены услуги по установке и обслуживанию системы «Банк–Клиент» за апрель;

Дебет 68 «Расчеты по налогу на прибыль» Кредит 09

– 1400 руб. – списан отложенный налоговый актив;

Дебет 91-2 Кредит 60

– 1000 руб. – учтены расходы на обслуживание системы «Банк–Клиент» за май;

Дебет 60 Кредит 51

– 1000 руб. – оплачены расходы на обслуживание системы «Банк–Клиент» за май.

Такие же проводки бухгалтер «Альфы» делает в течение всего периода эксплуатации системы «Банк–Клиент».

УСН

Если организация выбрала в качестве объекта налогообложения доходы, то при расчете единого налога банковские расходы налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ). Если организация платит единый налог с разницы между доходами и расходами, затраты на оплату банковских услуг уменьшают налоговую базу в том же порядке, что и при расчете налога на прибыль (подп. 9 п. 1, п. 2 ст. 346.16 НК РФ). Единственное отличие – при упрощенке любые расходы признаются по мере их фактической оплаты (п. 2 ст. 346.17 НК РФ). Как списать убыток прошлых лет при УСН и уменьшить налоговую базу см. в нашей статье.

Пример отражения в бухучете и при налогообложении банковских расходов. Организация применяет упрощенку и рассчитывает налог с разницы между доходами и расходами

В марте банк, обслуживающий ЗАО «Альфа», на основании заключенных договоров оказал организации следующие услуги:

– установка системы «Банк-Клиент» сроком на 1 год – стоимость 6000 руб. Система была введена в эксплуатацию 1 марта;

– ежемесячное обслуживание системы «Банк-Клиент» – стоимость 1000 руб. (стоимость годового обслуживания – 12 000 руб.);

– расчетно-кассовое обслуживание – стоимость 1000 руб.

Кроме того, в марте «Альфа» воспользовалась услугами банка по инкассации денежных средств. Стоимость услуг составила 5900 руб. (в т. ч. НДС – 900 руб.).

Расчетно-кассовое обслуживание и услуги по инкассации «Альфа» оплатила в марте. Услуги по установке и обслуживанию системы «Банк-Клиент» были оплачены в апреле.

При расчете единого налога за I квартал бухгалтер «Альфы» отразил в составе расходов комиссию за расчетно-кассовое обслуживание и стоимость услуг по инкассации в общей сумме 6900 руб. (5900 руб. + 1000 руб.).

Расходы, связанные с установкой и обслуживанием системы «Банк-Клиент», учитываются при расчете единого налога за полугодие.

В бухучете «Альфы» были сделаны следующие проводки.

В марте:

Дебет 91-2 Кредит 60

– 1000 руб. – отнесена на расходы комиссия за расчетно-кассовое обслуживание;

Дебет 91-2 Кредит 60

– 5000 руб. – отнесена на расходы стоимость услуг по инкассации денежных средств;

Дебет 91-2 Кредит 60

– 900 руб. – отнесен на расходы «входной» НДС по услугам инкассации;

Дебет 91-2 Кредит 60

– 6000 руб. – отражены расходы на установку системы «Банк-Клиент»;

Дебет 91-2 Кредит 60

– 1000 руб. – отнесена на расходы стоимость услуг по обслуживанию системы «Банк-Клиент» за март;

Дебет 60 Кредит 51

– 6900 руб. (1000 руб. + 5900 руб.) – списаны деньги с расчетного счета в оплату услуг банка за расчетно-кассовое обслуживание и по инкассации.

В апреле:

Дебет 60 Кредит 51

– 7000 руб. (6000 руб. + 1000 руб.) – оплачены услуги по установке и обслуживанию системы «Банк-Клиент» за март;

Дебет 91-2 Кредит 60

– 1000 руб. – учтены расходы на обслуживание системы «Банк-Клиент» за апрель;

Дебет 60 Кредит 51

– 1000 руб. – оплачены расходы на обслуживание системы «Банк-Клиент» за апрель.

Данные суммы бухгалтер отразил в книге учета доходов и расходов.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому при расчете ЕНВД расходы на оплату банковских услуг не учитываются.

ОСНО и ЕНВД

Расходы на оплату услуг банка, связанные с деятельностью, которая относится к общей системе налогообложения, учтите при расчете налога на прибыль.

Банковские расходы, связанные с деятельностью, подпадающей под ЕНВД, при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

Если организация применяет общую систему налогообложения и платит ЕНВД и банковские расходы невозможно отнести к одному из видов деятельности, то такие расходы нужно распределить (п. 9 ст. 274 НК РФ).

Пример отражения в бухучете и при налогообложении расходов на оплату услуг банка. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» реализует товары народного потребления оптом и в розницу на территории Московской области. В данном регионе розничная торговля переведена на уплату ЕНВД. По оптовым операциям «Гермес» применяет общую систему налогообложения (методом начисления). Налог на прибыль организация рассчитывает помесячно.

По договору банковского счета стоимость расчетно-кассового обслуживания за январь составила 1000 руб. Расходы на оплату услуг банка связаны с обоими видами деятельности. Поэтому бухгалтер «Гермеса» распределил их сумму пропорционально доходам.

За январь общая сумма доходов по всем видам деятельности составила 700 000 руб. (без НДС). Доходы от деятельности организации на общей системе налогообложения – 200 000 руб.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Для раздельного учета расходов бухгалтер «Гермеса» открыл к счету 91 следующие субсчета:

– «Прочие расходы, подлежащие распределению»;

– «Прочие расходы по деятельности, переведенной на ЕНВД»;

– «Прочие расходы по деятельности на общей системе налогообложения».

В январе бухгалтер «Гермеса» распределил расходы, относящиеся к каждому виду деятельности, следующим образом.

Доля доходов от деятельности организации на общей системе налогообложения в общей сумме доходов составила:

200 000 руб. : 700 000 руб. = 0,29.

Сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения, равна:

1000 руб. × 0,29 = 290 руб.

Сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности, облагаемой ЕНВД, составляет:

1000 руб. – 290 руб. = 710 руб.

Бухгалтер «Гермеса» сделал в учете следующие записи:

Дебет 91 субсчет «Прочие расходы, подлежащие распределению» Кредит 60

– 1000 руб. – отражены расходы по оплате услуг банка за расчетно-кассовое обслуживание;

Дебет 91 субсчет «Прочие расходы по деятельности на общей системе налогообложения» Кредит 91 субсчет «Прочие расходы, подлежащие распределению»

– 290 руб. – отражена сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения;

Дебет 91 субсчет «Прочие расходы по деятельности, переведенной на ЕНВД» Кредит 91 субсчет «Прочие расходы, подлежащие распределению»

– 710 руб. – отражена сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности, облагаемой ЕНВД.

При расчете налога на прибыль за январь бухгалтер «Гермеса» учел комиссию банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения, в сумме 290 руб.

Сумму «входного» НДС с услуг банка, выделенную в счете-фактуре, распределите по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

К полученной доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Услуги банка: проводки

Услугами банков пользуются все организации и предприниматели, осуществляющие хозяйственную деятельность. Большая часть сервисного обслуживания предоставляется кредитными организациями на платной основе, плата за такие сервисы называется банковской комиссией.

В целях привлечения клиентов финансовые учреждения постоянно расширяют ассортимент обслуживания, предлагая не только финансовое посредничество, но и программные продукты в виде личных кабинетов с набором учетных функций и отчетных форм.

К наиболее востребованным услугам кредитных организаций относятся:

- расчетно-кассовое обслуживание рублевых и валютных счетов;

- удаленное управление расчетными операциями через банк-клиент;

- валютный контроль;

- прием и выдача наличных денежных средств;

- инкассация наличной выручки;

- смс-уведомления о платежных операциях;

- эквайринговые операции по приему платежей картами;

- выпуск и обслуживание платежных карт;

- факторинговые операции;

- предоставление банковских гарантий.

В бухгалтерском учете расходы, связанные с обслуживанием в кредитных организациях, относятся к прочим расходам (п. 11, абзац 6 ПБУ 4/99 «Расходы организации») и отражаются на счет 91.02 «Прочие расходы и доходы».

С точки зрения бухгалтерских проводок, перечень наиболее распространенных сервисов банка можно разделить на два типа операций: не облагаемые НДС и облагаемые НДС.

Рассмотрим бухгалтерские проводки по каждому типу операций.

Услуги банка: проводки без НДС

Не подлежат налогообложению операции по открытию и обслуживанию текущего счета, по кассовым операциям (за исключением инкассации), проведению платежей, выдаче банковской гарантии, обслуживанию банк-клиента и другие, перечисленные в п. 3 статьи 149 НК РФ.

Услуги кредитных организаций без НДС следует отражать в корреспонденции с денежным счетом:

Дт 91.02 Кт 51, 52, 55, 57.

Банковские проводки по услугам без НДС:

|

Операция |

Дебет |

Кредит |

|

Комиссия за исполнение платежного поручения |

||

|

Комиссия за РКО в марте |

||

|

Комиссия за использование банк-клиента |

||

|

Комиссия за исполнение платежа в инвалюте |

||

|

Комиссия за эквайринговые операции |

||

|

Возврат ошибочно списанной комиссии |

Если организация сдает денежные средства сверх кассового лимита в банк для зачисления на расчетный счет самостоятельно, без привлечения инкассаторов, то обслуживание по приему и пересчету наличности не облагается НДС.

Сдача выручки в банк, проводки:

|

Операция |

Дебет |

Кредит |

|

Взнос наличных на текущий счет (выручка) |

||

|

Комиссия за пересчет наличных |

||

|

Комиссия за прием наличных |

Достаточную популярность приобрело банковское предложение под названием «зарплатный проект», которое позволяет организациям экономить время бухгалтерии на выдачу заработной платы, сокращает и упрощает саму процедуру ее выплаты.

Многие кредитные организации взимают комиссию в рамках зарплатного проекта за перечисление денежных средств на карты сотрудников, этот вид комиссии НДС не облагается, бухгалтерская проводка при оплате за обслуживание зарплатного проекта:

Дт 91.02 Кт 51.

Проводки по банку по услугам, облагаемым НДС

Банковские продукты, не указанные в п. 3 ст. 149 НК РФ, облагаются НДС по ставке 18 % в общем порядке. Особенность этих банковских сервисов заключается в том, что их необходимо не только оплатить, но и получить первичные документы, подтверждающие факт их получения. Для отражения расходов на сервисы кредитных организаций, облагаемые НДС, требуется использование счета взаиморасчетов с поставщиками, чаще всего для этих целей используется счет 76.

Когда оплачены услуги банка, проводка формируется в корреспонденции со счетами учета денежных средств:

Дт 76 Кт 51.

Когда получен УПД от банка, формируется проводка в корреспонденции со счетом затрат.

Примеры проводок по банковским услугам с НДС приведены в таблице.

|

Банковская услуга |

Дебет |

Кредит |

|

Расходы по обслуживанию по договору факторинга, включая НДС |

||

|

Оплачены расходы по договору факторинга (выписка) |

||

|

Расходы по обслуживанию валютного контракта, включая НДС |

||

|

Оплачена комиссия банка за выполнение функций агента валютного контроля (выписка банка) |

||

|

Расходы по инкассации выручки обслуживающим банком |

||

|

Оплачена инкассация выручки (выписка) |

Банковские услуги по выдаче кредита и предоставлению гарантий

Эти виды банковского обслуживания имеют специфику отражения в бухгалтерском учете. Тарифы банка за пользование кредитными средствами называются процентом по кредиту и отражаются в зависимости от цели получения кредита в корреспонденции со счетами затрат или учитываются в стоимости активов, на приобретение которых получен кредит. Учет краткосрочных кредитов ведется на счете 66, долгосрочных — на счете 67. Проценты и основной долг учитываются раздельно.

Особенностью отражения банковских комиссий за предоставление гарантий является то, что эти расходы должны быть равномерно распределены на весь срок действия гарантии.

Любая банковская структура является коммерческой организацией, поэтому за свои услуги она взимает комиссионное вознаграждение. Рассмотрим как отразить в бухгалтерских проводках комиссию банка.

Банковская комиссия: основания для ее начисления

Основанием для начисления комиссий являются договора на сопровождение текущего счета, обслуживания вклада или выдача кредита. В рамках этих договоров оговариваются условия взаимоотношений между организацией и банком.

Можно выделить следующий перечень услуг, по которым выплачивается комиссионное вознаграждение:

- Текущие сопровождение расчетного счета с последующей установкой и обслуживанием программы «Клиент-банк».

- Инкассация наличных средств.

- Операции купли-продажи иностранной валюты.

- Предоставление и сопровождение кредитной линии.

- Управление имуществом на доверительной основе.

- Аренда депозитных ячеек.

- Пользование лизинговым имуществом.

Относительно каждого вида банковских услуг, которые предоставляются клиенту, составляется отдельный договор, в котором подробно расписаны условия оказания этих услуг, размер и порядок оплаты банковской комиссии.

Отражение банковской комиссии на счетах бухгалтерского учета

В бухгалтерском учете банковские комиссии можно отобразить двумя способами:

- Первый способ основан на использовании расчетных счетов 60 или 76 с соответствующим субсчетом «Расчеты с банком». Эти счета оба подходят для учета банковских услуг – порядок их применения может быть регламентирован в учетной политике предприятия.

- Второй способ является более практичным, поскольку отображение комиссии осуществляется без «промежуточных» счетов, а непосредственно на счет 91.

На заметку, согласно инструкции по использованию плана счетов – корреспонденция 91 счета не предусматривает оплату услуг кредитных организаций.

В практике чаще всего используется второй способ учета банковских услуг.

Бухгалтерские проводки по комиссии банка

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки по банку при использовании «промежуточного» счета 60/76 | ||||

| 60 (76) | 51 | 1 450,00 | С расчетного счета предприятия списана банковская комиссия (дата списания со счета) | Банковский договор, банковская выписка |

| 91-2 | 60 (76) | 1 450,00 | Банковская комиссия включена в состав расходов | Банковский договор, банковская выписка |

| Комиссия банка облагается НДС | ||||

| 60 (76) | 51 | 5 000,00 | За кредитное обслуживание списана банковская комиссия (с НДС) | Банковский договор, банковская выписка, счет |

| 19 | 60 (76) | 762,71 | Начислен НДС | Счет |

| 68 | 19 | 762,71 | Отображен НДС | Счет |

| 91-2 | 60 (76) | 4 237,29 | Банковская комиссия включена в состав расходов (без НДС)5000 – 762,71 = 4237,29 | Банковский договор, счет |

| Банковская комиссия – «прямой» метод отображения | ||||

| 91-2 | 51 | 8 700,00 | Списана банковская комиссия | Банковский договор, банковская выписка |

| Равномерное списание банковской комиссии (в четко оговоренные сроки) | ||||

| 60 (76) | 51 | 9 450,00 | Оплачена банковская комиссия (дата перечисления) | Банковский договор, банковская выписка |

| 97 | 60 (76) | 9 450,00 | Включение оплаченной комиссии в состав расходов будущих периодов (по дате перечисления или равномерно) | Банковский договор. Приказ об учетной политике предприятия |

| 91-2 | 97 | 9 450,00 | Банковская комиссия включена в состав расходов | Приказ об учетной политике предприятия |

| Если в налоговом учете данная комиссия признается расходом единовременно, а в бухгалтерском – равномерно в течение указанного периода, то возникает отложенное налоговое обязательство | ||||

| 68 | 77 | 1 890,00 | Начислено отложенное налоговое обязательство9450 * 20% (налог на прибыль) = 1890 руб. | Бухгалтерская справка-расчет |

| 77 | 68 | 1 890,00 | Уменьшение отложенного налогового обязательства (равномерно уменьшаем сумму банковской комиссии, начисленную в текущем периоде по счету 91-2) | Бухгалтерская справка-расчет |

| Удержание банковской выручки, зачисленной через POS-терминал | ||||

| 60 (76) | 90-1 | 35 000,00 | Отображена выручка, внесенная через POS-терминал | Контрольная лента POS-терминала |

| 90-3 | 68-НДС | 5 338,98 | По сделке реализации начислен НДС | Контрольная лента POS-терминала |

| 91-2 | 60 (76) | 630,00 | За обслуживание POS-терминала удержана комиссия | Контрольная лента POS-терминала, договор |

| 51 | 60 (76) | 34 370,00 | На расчетный счет предприятия зачислена выручка, полученная через POS-терминал (за минусом комиссии банка)35000 – 630 = 34370 руб. | Электронный журнал, банковская выписка |

Списание с расчетного счета комиссия банка

Покупка и продажа валюты — проводки с примером

Предприятиями в процессе их деятельности, помимо расчетов в отечественной валюте, может использоваться иностранная валюта. Рассмотрим на примерах с проводками как отразить покупку и продажу валюты в бухгалтерском учете.

- Осуществление торговых операций в иностранной валюте;

- Оплата командировочных расходов на заграничные командировки;

- Размещение средств на валютных депозитах;

- Погашение валютных кредитов и займов и процентов по ним, и др.

- Операции с кредитами и займами, начисление и выплата процентов и пеней и штрафов;

- Банковские вклады;

- Купля-продажа валюты за рубли физическими лицами;

- Операции с векселями, и т.д.

- Дарения и завещания;

- Приобретения для целей коллекционирования;

- Перевода средств без открытия валютного счета, и т.д.

Для операций между двумя нерезидентами на территории России разрешены все операции, не нарушающие требования российского антимонопольного законодательства.

Одним из условий валютного контроля можно считать то, что все валютные операции в стране проводятся через банки. Для учета этих операций создается счет 52 «Валютные счета».

Также в операциях покупки и продажи валюты используются счета учета расчетов контрагентами (62, 76) и счета учета денежных средств: 51 «Расчетные счета», 57 «Переводы в пути».

Сумма, перечисляемая на счет 57 для покупки валюты, должна превышать сумму по курсу ЦБ. Это вытекает из того обстоятельства, что банки покупают валюту на бирже — в основном, по более высокому курсу.

| Дт | Кт | Описание операции |

| 08(07,10,15 и т.д.) | 51 | Комиссия банка |

То есть, в этих случаях расходы на выплату комиссионного вознаграждения относятся на стоимость закупаемого товара.

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 51 | Перечисление средств в банк | 300 000 | Платежное поручение |

| 52 | 57 | Перевод валюты на валютный счет (5 000*58,9) | 294 500 | Выписка банка |

| 91.2 | 57 | Отражение банковской комиссии | 1 500 | Выписка банка |

| 91.2 | 57 | Отражена отрицательная курсовая разница((58,9-58,5)*5 000)) | 2 000 | Бухгалтерская справка |

| 51 | 57 | Отражение возврата неизрасходованных средств(300 000 — 294 500 — 1 500) | 4 000 | Выписка банка |

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 52 | Отражено перемещение ДС с валютного счета (7 000*65,5) | 485 500 | Платежный ордер, выписка банка |

| 51 | 91.1 | Перечислена выручка от продажи валюты (7 000*65) | 455 000 | Бухгалтерская справка |

| 91.2 | 51 | Комиссия, удержанная банком | 2 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражение отрицательной курсовой разницы ((65,5 -65)*7 000) | 3 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражено списание стоимости валюты (7 000*65,5) | 485 500 | Бухгалтерская справка |

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 99 | 91.9 | Убыток от продажи (455 000 — (485 000 2 500 3 500)) | 36 000 | Бухгалтерская справка |

Как начислить комиссию банка за РКО в 1С 8

Рассмотрим порядок отражения комиссии банка в 1С Бухгалтерия, за расчетно-кассовое обслуживание, начисленное организации. Расходы на услуги по расчетно-кассовому обслуживанию, в соответствии с п. 11 ПБУ 10/99 «Расходы организации», учитываются в составе прочих расходов, как затраты, связанные с оплатой услуг, оказываемых кредитными организациями.

- Д-т 91.02 «Прочие расходы» К-т 76(субсчет) – начислена комиссия банка за расчетно-кассовое обслуживание;

- Д-т 76(субсчет) К-т 51 – списана комиссия банка за расчетно-кассовое обслуживание.

В программе 1С Бухгалтерия комиссия банка будет отражена на основании выписки банка, проводкой по списанию, минуя счет 76. Для составления данной операции в программе создать документ «Списание с расчетного счета».

- поле «от» выставляем дату списания денежных средств с расчетного счета.

- поле «Вх.номер» выставляем входящий номер мемориального ордера, по которому произведено списание денежных средств за расчетно-кассовое обслуживание.

- поле «Вх.дата» — проставляется дата мемориального ордера.

- поле «Счет Дебета» — в данном поле указывается счет затрат, на который относится комиссия банка за кассовое обслуживание. Укажем счет 91.02 «Прочие расходы».

- поле «Статья движения денежных средств» выберем статью «Комиссия банка».

- выставляем галочку в поле «Подтверждено выпиской банка».

Нажмем записать и проведем документ, нажав на кнопку «ОК». После проведенных действий программа 1С сформирует проводки. В данной статье мы рассмотрели операцию по отражение в 1С Бухгалтерия Предприятия 8.2. комиссии банка за расчетно-кассовое обслуживание.

Нормативное регулирование

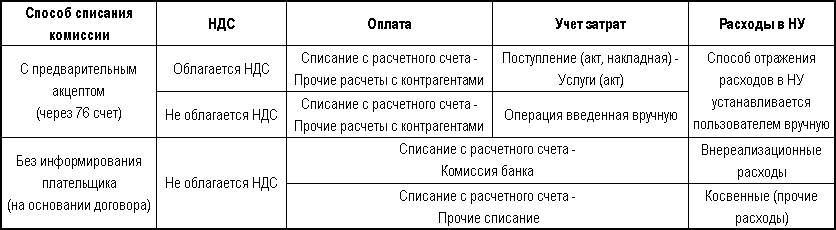

Банковские услуги могут оплачиваться как по распоряжению организации-клиента (например, по платежному поручению), так и безакцептно — на основании составляемого банком ордера, автоматически с расчетного счета (ст. 851 ГК РФ, п. 9.2, 9.3 Положение Банка России 19.06.2012 N 383-П). Условие о безакцептном списании комиссии должно быть закреплено в договоре.

В БУ комиссии банка отражаются по Дт 91.02 «Прочие расходы» в том периоде, в котором эти расходы были произведены (п. 7 ПБУ 15/2008, п. 18 ПБУ 10/99, план счетов 1С).

В НУ комиссии банка учитываются:

Сумма комиссии признается в расходах на дату ее начисления (пп. 3 п. 7 ст. 272 НК РФ).

Бухгалтерский учет

Комиссия банка, проводки по учету которой мы приводим в статье, — это платеж, который выплачивается организацией за предоставление определенных видов услуг. Операционное обслуживание подразумевает заключение договора между кредитной организацией и клиентом. Среди обязательных условий такого соглашения — комиссионные платежи, их тариф и порядок уплаты (ст. 29 № 395-1-ФЗ).

Соглашение об обслуживании подписывается по каждому виду предоставляемых кредитным учреждением услуг. При заключении договора банковского обслуживания необходимо прописать и формат комиссионных выплат — единовременный, периодический либо авансовый платеж. Среди услуг, по которым взимается вознаграждение банка, выделяют:

- РКО — расчетно-кассовое обслуживание;

- операции с валютой;

- инкассация;

- кредитование и сопровождение кредитов;

- использование лизингового имущества, а также доверительное управление имущественными объектами;

- аренда ячеек;

- дистанционное обслуживание клиента;

- выдача наличных средств и т. д.

Комиссионный платеж, уплачиваемый за выдачу клиенту наличности, определяется в процентном соотношении от выдаваемой суммы. Большая часть услуг, оказываемых банком за вознаграждение, не облагаются налогом на добавленную стоимость, поэтому бухгалтерские записи делаются непосредственно по счету учета денежных средств. Если операция облагается НДС, то для проводок используется счет произведенных расходов.

Бухучет банковского вознаграждения для некоммерческих организаций ведется по счету 91 «Прочие доходы и расходы» субсчет 91.2 «Прочие расходы» (п. 11 ПБУ 10/99). Если производится возврат комиссии банка, проводки формируются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Бюджетный учет ведется в соответствии с Инструкцией № 174н.

| Бухгалтерская запись | Наименование операции |

|---|---|

| НКО | |

| Дт 91.2 Кт 51 | Списание комиссии банка — проводки в ситуации, когда операция не облагается НДС |

| Дт 60 Кт 51 | Списано банковское вознаграждение — операция облагается НДС |

| Дт 91.2 Кт 60 | Начисление комиссионных выплат кредитному учреждению |

| Дт 19 Кт 60 | Отражен НДС |

| Дт 76 Кт 51 | Проведено удержание ошибочного вознаграждения |

| Дт 51 Кт 76.2 | Банк вернул комиссию — проводки при ошибочном списании |

| Дт 51 Кт 91.1 | Возврат излишне удержанного вознаграждения |

| Бюджетное учреждение | |

| Дт 2.205.31.560 Кт 2.401.10.130 | Начисление задолженности по оказанным услугам |

| Дт 2.201.11.510 Кт 2.205.31.660 | Доходы, поступившие учреждению за оказанные услуги |

| Дт 2.401.20.226 Кт 2.302.26.730 | Начислен комиссионный платеж банку |

| Дт 2.302.26.830 Кт 2.201.11.610 | Перечисление банковского комиссионного платежа |

Система финансового учета обеспечивает корректное и законное использование финансовых инструментов. Рациональное построение системы учета и соблюдение его порядка выступает залогом отсутствия нарушений и своевременного оформления всех операций.

Поскольку в России принята двойная запись, проводки по банковским операциям изменяются в зависимости от того, какая сторона отражает в учете банковскую гарантию. Правильно составить проводки помогут специалисты Центра гарантий и инвестиций.

Основные проблемы учета касаются проводок для принципала, так как используемые счета определяются в зависимости от цели выдачи гарантии. Рассмотрим самые распространенные ситуации.

Дт 01 (07, 08) Кт 76

Сумма вознаграждения гаранту включается в состав фактической стоимости приобретаемого объекта и списывается с дебета счетов, на которых ведется учет основных средств (01), оборудования к установке (07), внеоборотных активов (08), в кредит счета 76 «Расчеты с разными дебиторами и кредиторами». Дебетуемый счет выбирается исходя из характера имущества.

Дт 76 Кт 51

С дебета 76 счета сумма списывается в кредит счета 51 «Расчетный счет».

Дт 91.2 Кт 76

Сумма вознаграждения списывается с дебета 91 счета (субсчет 2) «Прочие доходы и расходы» в кредит счета 76.

Дт 76 Кт 51

Аналогично средства переносятся на расчетный счет.

3. При выдаче гарантии для обеспечения любых иных обязательств сумма вознаграждения, которое выплачивается гаранту, относится к расходам по обычной деятельности или учитывается в рамках статей прочих расходов.

Проводки в данном случае чаще всего аналогичны предыдущему варианту. Однако во избежание путаницы они должны быть уточнены в соответствии с особенностями гарантии и учетной политики конкретного предприятия (например, можно выделить для них отдельный субсчет).

Обратитесь в Центр гарантий и инвестиций для получения консультации по тонкостям ведения данного участка бухучета. Правильность отражения операций, которые связаны с получением гарантии от банка и выплатой ему вознаграждения, гарантирует корректность бухгалтерского учета и его соответствие текущему ПБУ, а также помогает ориентироваться в особенностях налогового учета.

Особенности отражения услуг банка в 1С

Документы по учету услуг банка в 1С могут быть различными. На выбор конкретного документа влияют следующие критерии:

- облагается ли услуга НДС;

- нужно ли поручение клиента на списание суммы комиссии или в договоре с банком предусмотрено автоматическое списание;

- к каким расходам в НУ относятся услуги банка.

В нашей статье рассмотрено автоматическое списание комиссии банка с расчетного счета (без информирования плательщика), которая относится к внереализационным расходам.

Изучить подробнее Услуги банка с предварительным акцептом необлагаемые НДС на примере комиссии банка за предоставление кредита

Банковской комиссией называют плату за услуги, которые банк взимает с организации в рамках и согласно условиям заключенного договора.

Расходы на комиссию банка в проводках относят к прочим расходам по дебету счета 91. Из данной статьи Вы узнаете, какие существуют виды банковских комиссии и какими проводками они отражаются в учете.

- расчетно-кассовое обслуживание (сопровождение счета, зарплатного проекта, установка и обслуживание системы «Клиент-банк» и прочее);

- инкассация;

- покупка-продажа валюты;

- сопровождение кредитной линии;

- доверительное управление имуществом;

- аренда депозитарных ячеек;

- пользование лизинговым имуществом.

На каждый вид услуг заключается отдельный договор, в котором описывают условия оказания таких услуг, а также фиксируют порядок их оплаты (единоразовая выплата, периодичные платежи, авансы и прочее).

Основанием для отражения в учете операций по выплате и возврате банковской комиссии является договор о банковских услугах. Списание средств со счета предприятия для выплаты комиссии осуществляется по Дт 76 «Расчеты с разными дебиторами и кредиторами». Попробуем на примерах разобраться с типовыми проводками на выплату комиссии банку.

- установка системы «Клиент-Банк» на сумму 43 000 руб. без НДС (единоразовая оплата);

- ежемесячное сопровождение системы «Клиент-Банк» на сумму 3 200 руб. без НДС (помесячная оплата);

- инкассация денежных средств на сумму 6 200 руб., НДС 945 руб. (единоразовая оплата);

- РКО на сумму 800 руб. без НДС (единоразовая оплата).

| Дт | Кт | Описание | Сумма | Документ |

| 91/2 | 60 | Отнесение на расходы суммы расчетно-кассового обслуживания | 800 руб. | Договор, акт приема-передачи услуг |

| 91/2 | 60 | Отнесение расходов на услуги инкассации | 5 255 руб. | Договор, акт приема-передачи услуг |

| 19 | 60 | Учет входного НДС по услугам инкассации | 945 руб. | Договор, акт приема-передачи услуг |

| 68 НДС | 19 | Принятие к вычету входного НДС по услугам инкассации | 945 руб. | Договор, акт приема-передачи услуг |

| 91/2 | 60 | Отнесение расходов на услуги по установке «Клиент-Банк» | 43 000 руб. | Договор, акт приема-передачи услуг |

| 91/2 | 60 | Отнесение расходов на услуги по обслуживанию системы «Клиент-Банк» за отчетный месяц | 3 200 руб. | Договор, акт приема-передачи услуг |

| 60 | 51 | Списание средств со счета для перечисление банковской комиссии (43 000 3 200 6 200 800) | 53 200 руб. | Платежное поручение |

| 09 | 68 Налог на прибыль | Начисление отложенного налогового актива 53 200 * 20% | 10 640 руб. | Договор, платежное поручение |

| 68 Налог на прибыль | 09 | Списание отложенного налогового актива | 10 640 руб. | Договор, платежное поручение |

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90 | Отражение выручки от продажи металлургического сырья (16 000 USD * 61,2) | 979 200 руб. | Товарная накладная |

| 52 | 62 | Зачисление выручки на транзитный валютный счет | 979 200 руб. | Банковская выписка |

| 76 | 52 | Списание банковской комиссии (160 USD * 61,2) | 9 792 руб. | Банковская выписка |

| 91 | 76 | Учет комиссии банка в составе прочих расходов | 9 792 руб. | Договор поставки |

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 51 | Ошибочное перечисление комиссии за РКО | 850 руб. | Платежное поручение |

| 51 | 76 | Возврат банком излишне оплаченных средств | 850 руб. | Банковская выписка |

| 76 | 91 | Корректировка ранее отраженных расходов (сторно) | 850 руб. | Бухгалтерская справка |

Главное, о чем следует помнить при отражении в учете операции банковской комиссии — строгое соблюдение условий договора в части сроков и размера оплаты.

Оплата комиссии банка

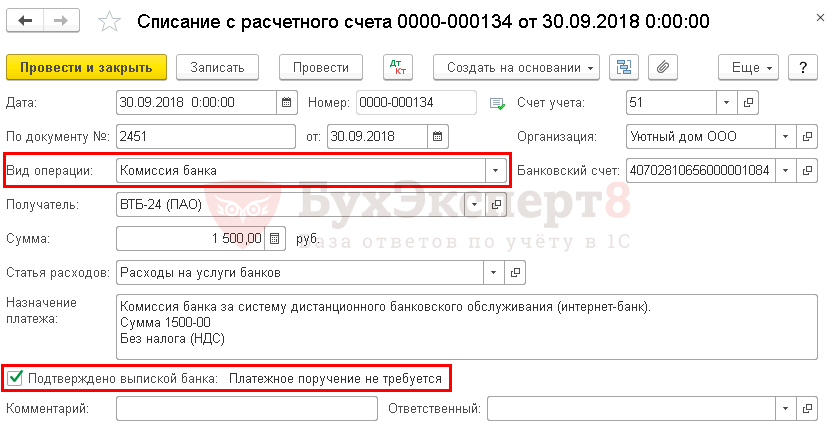

Комиссия банка, которая списана автоматически с расчетного счета, регистрируется документом Списание с расчетного счета вид операции Комиссия банка в разделе Банк и касса — Банк — Банковские выписки — Списание.

В документе указывается:

- По документу № от — номер и дата банковского ордера, по которому прошло списание средств со счета;

- Вид операции — Комиссия банка;

- Сумма — сумма комиссии, согласно выписке банка.

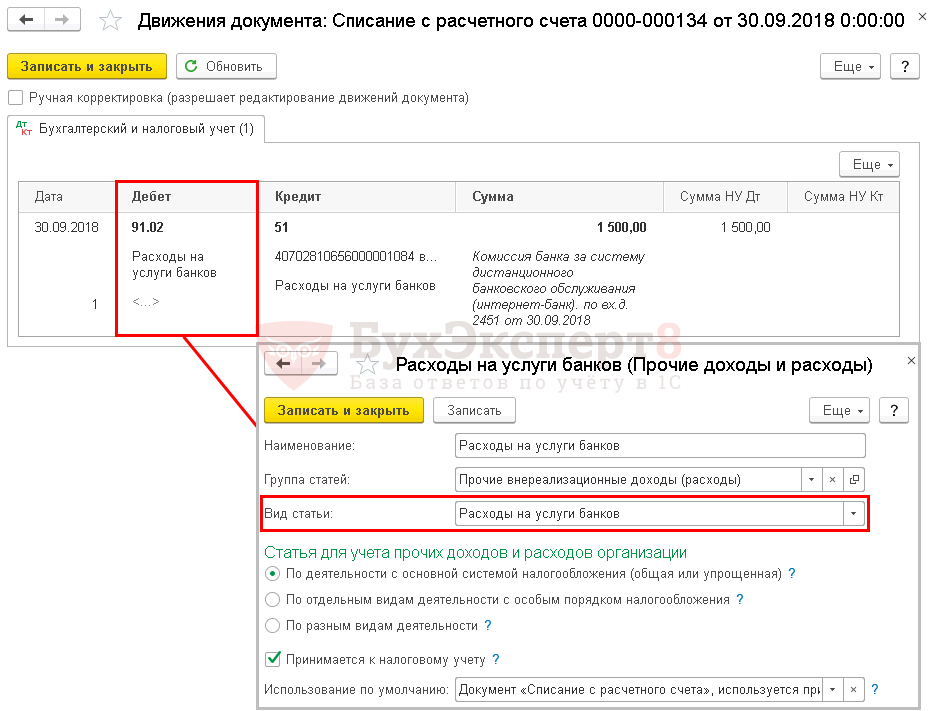

Документ формирует проводку:

- Дт 91.02 Кт 51 — учет затрат на комиссию банка.

В декларации по налогу на прибыль сумма комиссии за систему дистанционного банковского обслуживания отражается в составе внереализационных расходов в:

- Листе 02 Приложении N 2 стр. 200 «Внереализационные расходы— всего».

Как сократить расходы бизнеса? – Есть Решение!

Каждый деловой человек, в первую очередь, заинтересован в минимизации своих постоянных расходов, в том числе и на банковское обслуживание.

Банк «Решение» знает, как помочь сэкономить деньги вашего бизнеса: юридические лица и индивидуальные предприниматели, которые впервые откроют свои расчетные счета в Банке «Решение» в период с 15 августа по 30 ноября 2017 года становятся участникам акции «РКО за копейку».

В течение трех полных месяцев, следующих после месяца, в котором открыт счет, РКО по пакетам услуг «Стартовое решение» и «Простое решение для ИП» будет стоить всего лишь 1 копейку!

При подключении к пакетам услуг «Практичное решение» и «Безлимитное решение» стоимость РКО составит всего 10 рублей — решение для корпоративных клиентов, чьи масштабы бизнеса требуют большего.

Также, в рамках данной акции в течение шести полных месяцев, после открытия расчетного счета, комиссионное вознаграждение за перечисление заработной платы сотрудникам по зарплатному тарифному плану «Свой» составит всего 0,1% от суммы.

Стать участником акции «РКО за копейку» легко — достаточно в период ее проведения обратится в любой центр услуг Банка «Решение», открыть текущий счет и выбрать один из указанных пакетов по расчетно-кассовому обслуживанию!

Комиссия банка в 1С за валютный контроль (списание комиссии банка с расчетного счета)

Для того, чтобы отразить списании комиссии банка в 1С Бухгалтерия 8 необходимо выполнить операцию «списание с расчетного счета». В программе это делается документом «Банковская выписка», нужно зайти:Банк→Банковские выписки→Нажимаем «Добавить»→Списание с расчетного счета вид операции выбираем «Прочее списание»

- В поле «от» указываем дату списания денежных средств.

- В поле «Вх. номер» и «Вх. дата» указываем номер и дату мемориального ордера, по которому произведено списание средств по договору расчетно-кассового обслуживания.

- В поле «Сумма» укажите сумму списания.

- В поле «Счет дебета» укажите счет затрат, на который относится банковская комиссия. В нашем примере указываем счет 91.02 «Прочие расходы», поэтому необходимо заполнить значения «Субконто» к нему из справочника «Прочие доходы и расходы».

- В поле «Статья движения денежных средств» необходимо выбрать соответствующую статью.

- Установите флажок «Подтверждено выпиской банка».

- Нажмите кнопку «ОК» для сохранения и проведения документа.

Результат проведения документа:В результате проведения документа «Списание с расчетного счета» сформирована проводка по дебету счета 91.02 «Прочие расходы» в корреспонденции со счетом 51 «Расчетные счета».