Содержание

- Оформление договора

- Преимущества

- Риски

- Некоторые тонкости

- Как назначить ИП-управляющего

- Плюсы

- Минусы

- Кто может руководить АО или ООО

- Как оформить отношения с руководителем-физлицом

- Сколько может быть руководителей

- Имеет ли право доверительный управляющий (в случае смерти единственного участника Общества) осуществлять процедуру по назначению нового Гендиректора Общества?

- В период действия ДДУ директором ООО может стать наследник единственного участника общества, являвшегося одновременно его руководителем

- Может ли генеральный директор зарегистрировать себя как ИП и заключить от лица ИП договор со своей компанией на оказание услуг по ее управлению?

- На какой срок ООО заключить договор с управляющим — ИП?

- Разница между руководством и управлением («Governance» vs. «Management»)

Управляющий ИП в ООО может назначаться на основании закона № 14-ФЗ. Такой шаг предпринимается организациями довольно часто, поскольку у назначения ИП в качестве главы ООО есть определённые, существенные плюсы. Как это сделать, и каковы преимущества и недостатки такого решения?

Оформление договора

Может ли ИП быть управляющим ООО?

Закон утверждает такую возможность. Но для назначения ИП руководителем необходимо правильно составить с ним договор.

В процессе составления и подписания необходимо:

- проверить устав организации где должно быть прописано положение о возможности передать управленческие полномочия одному управляющему. Можно прописать в устав требуемые изменения, если таковых нет;

- проверить, кому делегированы полномочия на утверждение договора – совету директоров или полномочному собранию участников;

- провести собрание всех участников или созвать совет директората, чтобы утвердить положения договора, по которому будет нанят управляющий ИП;

- подписать договор. Акт подписания договора на управление делает ИП и председатель собрания (или иной человек, уполномоченный на то обществом с ограниченной ответственностью);

- внести соответствующие изменения в базу ЕГРЮЛ, чтобы там фигурировал новый исполнительный орган общества – ИП, которому делегирована деятельность по управлению ООО

- отправить документы, где зафиксирован управляющий индивидуальный предприниматель, партнёрам, банкам и прочим учреждениям, нуждающимся в этой информации.

Существует ряд тонкостей в оформлении договора, о которых будет сказано далее.

У такого шага есть определённые преимущества и риски.

Преимущества

Итак, общество с ограниченной ответственностью решило выбрать ИП управляющим. Нормы трудового законодательства позволяют сделать это.

Замена директора на ИП позволяет обществу решить ряд задач:

- повышение степени ответственности руководителя. Дело в том, что директор на должности рискует материальной ответственностью, а функции ИП в этой же роли относятся к сфере гражданско-правовых отношений. Следовательно, предприниматель за несоблюдение законов рискует своим имуществом;

- оптимизация налогов: важно понимать, какие налоги платит ИП. С заработной платы директора ООО вынуждено платить 13-процентный НДФЛ и отчисления в страховые службы, что в совокупности достигает почти трети от зарплаты. ИП управляющий ООО, если он работает по схеме УСН, отчисляет всего 6 процентов от дохода;

- существует разница и в квалификации дохода: директор получает зарплату, а управляющий ИП – вознаграждение за работу на должности управляющего;

- срок действия договора, равно как и процедура его расторжения, устанавливаются учредителями компании;

- может быть выбран не один ИП-управляющий, а несколько. Подобный шаг, когда есть управляющие, действующие на основании управленческого договора, открывает возможности для построения эффективной структуры менеджмента. Предприниматели на роли управляющих обязаны вести отчётные документы и предоставлять их акционерам.

Допускается регистрация юридического лица с управляющим-ИП. Тогда договорные отношения заключаются после регистрационных действий.

Риски

Из таковых выделяют:

- Возможность переквалификации заключённого с ИП договора в трудовой.

- ООО может привлекаться к административной ответственности за приём на должность сотрудника, подвергавшегося дисквалификации.

Рассмотрим риски ближе.

Переквалификацию инициирует Пенсионный фонд, местный орган ФНС, с целью доначисления страховых взносов и недоуплаченного НДФЛ.

Иногда это делается обоснованно. Например, орган ПФР признаёт договор трудовым в том случае, когда в документе указаны гарантии нанимаемому ИП и его трудовые нормативы (количество часов и дней в рабочей неделе, период отпуска и пр.), прочие пункты, типичные для трудовых договоров. Но есть и спорные случаи.

Рекомендуем к изучению! Перейди по ссылке:

Известен судебный прецедент, когда ПФР полностью отстоял занятую позицию в вопросе переквалификации договора с управленческого на трудовой. Компания была привлечена к административной ответственности и уплатила недоимки по пенсионным взносам.

В Фонде это обосновали следующими аргументами:

- деятельность ИП на должности не преследовала достижения принятым управляющим собственных коммерческих (положительных) результатов;

- она была направлена на процветание, конкурентоспособность и рост прибыли ООО;

- в тексте договора была прописана обязанность проведения ряда работ ИП-исполнителем в роли управленца;

- управляющий ИП участвовал в производственной и коммерческой деятельности;

- в документе была указана почасовая ставка для ИП;

- деятельность управляющего контролировало Общее собрание ООО;

- в документе зафиксирована обязанность работодателя обеспечить ИП условия труда.

Все эти пункты ПФР привёл как признак именно трудовых отношений.

Рассматривая дело, суды всех инстанций пришли к решению, что ИП подчинялся правилам внутреннего распорядка и трудился на благо ООО, систематически, на протяжении долгого времени, и его работа имела непрерывный характер.

Но суды соглашаются с этим не всегда, имеются и обратные примеры. В одном из них суд первой инстанции поддержал ПФР, доначисливший организации взносы. ООО подало апелляцию, и следующие судебные процессы отменили исходное решение.

Они обосновали это указанными в документе обязанностями управляющего, подчеркивая, что:

- ИП на должности формировал режим рабочего времени самостоятельно и не подчинялся внутреннему распорядку ООО.

- В бумаге не был указан пункт обеспечения управляющего местом работы и необходимыми условиями труда.

В совокупности, это и стало причиной для отказа ПФР в удовлетворении требований. В тех договорах с ИП, что квалифицируются как трудовые, прописываются пункты обеспечения условий работы и фиксированная почасовая ставка, а в непризнанных этого нет.

Существует опасность при приёме на должность управляющего бывшего директора.

Договор на управление ИП должен содержать чётко прописанную цель такой смены статуса:

- руководитель участвует в непосредственном управлении несколькими фирмами;

- привязка оплаты работы управляющего к эффективности фирмы;

- увеличение личной ответственности;

- антикризисные меры для вывода ООО из сложной ситуации.

Существует риск перед налоговой. ФНС доначисляет компании налог на прибыль, сочтя выплаты управляющему необоснованными с экономической точки зрения.

Например:

- директор получал оклад 20 тысяч;

- затем учредитель (совет директоров) принял решение взять его на должность управляющего фирмой;

- бывший директор оформил ИП и подписал договор управления;

- его функции не изменились, он продолжил управлять ИП и фирмой, но вознаграждение выросло до 200 тысяч.

У ФНС это вызовет обоснованные вопросы и доначисление налога на прибыль, а ООО привлекут к ответственности.

Некоторые тонкости

Для минимизации последствий нужно составить договор грамотно – так, чтобы его положения максимально отличались от таковых в трудовом:

Рекомендуем к изучению! Перейди по ссылке:

- Указать, что вознаграждение формируется в зависимости от реальной прибыли компании.

- Убрать все упоминания о трудовых гарантиях – оплачиваемом больничном, гарантированном отпуске, предоставлении условий работы и т. д.

- Вписать цели заключения договора и планируемый результат (выход на некоторую прибыль, стабилизация финансового положения и т. д.).

- Исключить упоминания о контроле над работой управляющего органа Общего собрания (этот пункт уже есть в Уставе общества). Можно и непосредственно указать, что порядок выполнения взятых обязательств определяет сам управляющий.

Разумеется, ИП нужна и стабильная, регулярная оплата услуг по управлению, и отпуск, и некоторые условия труда, и многое другое. Но их допустимо оформить дополнительными соглашениями, которые имеют законную силу, и одновременно не обязательны для предоставления проверяющим органам. Кроме того, чтобы обезопасить себя от проверок, нельзя слишком сильно менять оплату управляющего, можно делать это постепенно, с соответствующими обоснованиями. И все взаимоотношения между ИП и ООО должны быть отражены документально.

Цель, указанная в договоре – очень важный пункт такового.

Перед управленцем ставятся конкретные задачи, которых он должен выполнить на этой должности, и цель его работы – достижение поставленной цели. По её исполнению (или неисполнению) оценивается результативность деятельности управленца. А поставленная в договоре цель, в свою очередь, относит документ к разряду соглашений возмездного оказания услуг.

Тогда проверка выявит только гражданско-правовой договор, без признаков трудового.

Кого брать на должность? Если общество собралось принимать ИП на работу, желательно подбирать кандидата, уже давно занимающегося индивидуальным бизнесом. При этом желательно, чтобы в список кодов ОКВЭД бизнесмена должны быть внесены пункты управленческих функций. Чем раньше это было сделано, тем лучше, в идеальном случае эти записи внесены за два-три года до заключения договора управления с обществом.

Такая рекомендация может показаться странной, но она имеет логическое обоснование. Это нужно, чтобы перед проверяющими органами не возникло ситуации, когда был директор, который зарегистрировал ИП и остался руководителем, но уже в новом статусе. Это квалифицируется как «специальное переоформление трудовых отношений» и вызывает внимание контролёров, хотя и не запрещено явно.

Другой момент – закрытие ИП. Если ООО расторгло договор с нанятым управляющим, ИП закрывать сразу же не стоит. Если сделать это, ФНС сочтёт, что бизнес управляющего регистрировался с целью ухода общества от налогов, и суд, скорее всего, поддержит данную позицию.

Ранее уже говорилось, что нельзя слишком резко менять зарплату управляющего. Если директор получал 10 тысяч, а став ИП, стал получать миллион, очевидно, у контролёров возникнет масса вопросов.

Оклад повышать можно, но постепенно, причём все изменения привязываются к результативности человека на месте управляющего и прибыли ООО. Если прибыль растёт, увеличивается и оклад, при падении доходов зарплата управляющего снижается.

Для контроля за ситуацией следует подписывать акты выполненных управляющим работ.

К ним прикладываются подтверждающие документы:

- реестры;

- заключённые договора;

- протоколы совещаний.

Бумаги должны свидетельствовать, что ИП выполняет обязанности, и обосновывать размер его зарплаты (включая изменения в ту или иную сторону).

Помимо этого, все текущие расходы на свою работу оплачивает сам ИП.

В числе таких трат:

- топливо;

- канцтовары;

- оргтехника и расходники к ней;

- арендная плата;

- представительские расходы.

Все эти статьи расходов относятся не к ООО, а к ИП-управляющему. И оплачивать их он должен сам. Финансовое участие общества ограничивается выплатой вознаграждения, и другие расходы фирма возмещать не обязана.

В условиях кризиса и усиления административного контроля (в том числе банковского), бизнес вынужден искать новые способы оптимизации или вспоминать старые. В последнее время все больше компаний вместо генерального директора назначают ИП-управляющего. Способ широко рекламируется некоторыми специалистами по налоговой оптимизации и рьяно критикуется другими. Эксперт объективно рассмотрел этот инструмент в нашей группе «Красный уголок бухгалтера» в Facebook.

Как назначить ИП-управляющего

Начнем с того, а возможно ли в принципе вместо генерального директора назначить управляющего ИП?

В теории, ст. 42 Федерального закона «Об Обществах с ограниченной ответственностью» предусматривает передачу полномочий единоличного исполнительного органа управляющему. На практике это тоже реально (проверено моими юристами): учредители принимают решение об изменении в Устав, в части единоличного исполнительного органа, изменения регистрируются в налоговой, затем генеральный директор полномочия прекращает, а ИП-управляющий взваливает это бремя на себя, что тоже регистрируется налоговой.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Дальше возникает вопрос переоформления банковских карточек, который приводит в недоумение некоторых сотрудников банка: «Что за чудо ИП-управляющий вместо генерального директора?». Но налоговая изменение зарегистрировала, так что проблем с переоформлением счета не возникает.

Надо ли переоформлять карточку с образцами подписи, если бывший генеральный директор и новый управляющий-ИП – одно лицо (пока не касаясь вопроса, надо ли так делать вообще)? Забавно, но в разных банках этот вопрос решается по-разному: в некоторых считают, что раз подпись и оттиск печати не поменялся, то и переподписывать карточку не требуется, а только актуализировать сведения (в том числе по средствам «Банк-клиент»), в других банках карточку требуют переподписать. Но это вопрос техники, а смысл-то есть?

Плюсы

Плюсы очевидны и их немало. Основное: экономия на зарплате единоличного исполнительного органа. ИП-управляющему платится вознаграждение, которое облагается налогами в соответствии с налоговой системой, выбранной предпринимателем. Чаще всего выбирают 6%, исходя из второй выгоды таких маневров – деньги ИП и физика, который этим ИП является, как будто бы не разделимы. А значит, кажется, что их можно тратить по своему усмотрению свободно, в том числе (и тут глаза многих предпринимателей загораются) обналичивать.

Размер самого вознаграждения устанавливается договором управления между учредителями и ИП-управляющим и теоретически может быть любым. Дальше поклонники этой схемы расписывают выгоду в цифрах по налогам с зарплаты, но мы этого делать не будем. Давайте о минусах.

Минусы

Первый минус — это налоговые риски. Наивно думать, что налоговики спокойно пройдут при проверке мимо такой налоговой оптимизации. Захотят признать зарплатой, со всеми вытекающими отсюда последствиями. Судебной практики, когда налоговики добивались признания отношений с ИП трудовыми, множество. И даже если правильно составить договор управления, подогнать под эти изменения в устав экономический смысл и легенду, отразить вознаграждение в виде процента от оборота или прибыли, все равно риск есть. Ведь можно промахнуться и переплатить наемному ИП-управляющему, а если потом дополнительными соглашениями выправлять перекосы, может и выявиться средняя сумма дохода за месяц, которая очень похожа на зарплату. Особенно, если платится регулярно, а тем более в один день с другими сотрудниками.

Второе, о чем умалчивают поклонники схемы, – это то, что в расходы вознаграждение ИП-управляющему при применении УСН будет не включить. Об этом есть письмо Минфина от 20 января 2017 г. № 03-11-06/2/2506. Правда есть и ст. 264 НК РФ, где п.18 в число прочих расходов, связанных с производством и (или) реализацией, включает расходы на приобретение услуг по управлению организацией при исчислении налога на прибыль.

В-третьих, надо понимать, что использование ИП-управляющего для вывода денег из организации (даже при применении УСН 6%), рассматривать не приходиться – сейчас любая оптимизация без понимания позиции банка нежизнеспособна. Поэтому ИП-управляющий снимать наличку сможет в пределах лимитов, установленных банком, будет злоупотреблять – заблокируют счет. К тому же, при применении организацией УСН «доходы минус расходы», стоимость такой обналички составит не менее 14-15% (для Санкт-Петербурга это 7% организации + 6% ИП + отчисления в фонды + тариф банка). На одном из семинаров «специалистов» по налоговому планированию я слышал удивительную вещь про то, что если в Сбербанке деньги, полученные от управления, ИП кладет на депозит, а потом снимает по сберкнижке – процент он не платит с любой суммы снятия. Это обман: деньги с депозита ИП возвращаются на счет ИП, а там все опять по тарифам банка.

Но вот платить ИП корпоративной картой действительно может: и за машины, и за гамбургеры в Макдональдсе. И это к плюсам.

И еще. При принятии решения о том или ином способе оптимизации, необходимо учитывать новую реальность – совершенно новые технические возможности государства обрабатывать массивы информации, в том числе потенциально контролировать расходы граждан. Это и карты «Мир», и обязательные платежные терминалы (закон от 01.05.2017 № 88-ФЗ).

Подписан закон от 01.05.2017 № 88-ФЗ. С 1 октября 2017 года у всех продавцов должны быть терминалы безналичной оплаты. Исключение — для компаний и ИП с выручкой до 40 млн. в год.

Идея контролировать расходы граждан живет в государственных умах и независимо от того, будет ли НДФЛ повышен или нет, чиновникам хочется контролировать наши траты. Теперь для этого есть и технические возможности, а их реализация — вопрос времени. В этом смысле, вариант получения денег ИП-управляющим приобретает новый смысл.

Мы уже не раз комментировали поправки в Гражданский кодекс, вступившие в силу с 1 сентября 2014 г. Но как выяснилось, изменения, касающиеся оформления отношений с руководителем хозяйственного общества, получили неоднозначное толкование. В связи с этим мы изучим их сегодня подробно.

Кто может руководить АО или ООО

Более чем за 15 лет действия Законов об АО и ООО все уже усвоили, что руководство обществом можно организовать так:

- <или> нанять обычное физическое лицо на руководящую должность — директора, генерального директора, президента (далее — генеральный директор). В таком случае заключали трудовой договор. Для этого даже разработана специальная глава в ТК <1>;

- <или> пригласить управляющего-предпринимателя (управляющую компанию) на основе гражданско-правового договора <2>.

Какой вариант выбрать — всегда решали сами участники общества.Платформа ОФД 📌 РекламаОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Как оформить отношения с руководителем-физлицом

В последнее время идет много разговоров о том, что трудовые отношения с руководителем более невозможны и поэтому те организации, где руководитель — наемный работник, а не управляющий, должны срочно перевести трудовые отношения с ним в гражданско-правовые. Дескать, этого требуют изменения, внесенные в ГК.

Хотим всех успокоить — поправки не обязывают переоформлять ваши трудовые отношения с генеральным директором. Каковы же причины паники?

Дело в том, что в ГК появилась такая норма: «Отношения между юридическим лицом и лицами, входящими в состав его органов, регулируются настоящим Кодексом и принятыми в соответствии с ним законами о юридических лицах» <3>.

Видимо, отсюда делается вывод, что с руководителем теперь можно заключать исключительно гражданско-правовой договор. Ведь с точки зрения ГК директор — единоличный исполнительный орган общества. Однако достаточно заглянуть в эти «законы о юридических лицах», чтобы убедиться, что пока все осталось по-прежнему.

Так, Закон об АО устанавливает, что на отношения между обществом и его единоличным исполнительным органом действие ТК распространяется в части, не противоречащей положениям Закона об АО <4>. То есть, к примеру, в части порядка избрания на должность, объема полномочий, ответственности перед обществом за убытки применяются ГК, Закон об АО и устав общества, а в части оформления договора, предоставления отпусков, оплаты больничных и прочих трудовых вопросов — Трудовой кодекс.

Точно такая же ситуация на практике с единоличным исполнительным органом в ООО — Закон об ООО трудовые отношения с ним не запрещает <5>.

Таким образом, ничего не изменится до тех пор, пока в Законы об АО и ООО, а также в ТК не будут внесены поправки, исключающие трудовые отношения с руководителем. Так считает и специалист по трудовому праву.

Из авторитетных источников

Леонов Александр Сергеевич — Заместитель руководителя аппарата Комитета Государственной Думы по труду, социальной политике и делам ветеранов, к. ю. н.

«Полагаю, что новую норму ГК надо толковать в совокупности с нормами о сфере его действия — ГК регулирует те отношения между организацией и руководителем, которые описываются в ГК. Трудовому законодательству это не противоречит.

Я считаю маловероятным переход исключительно на гражданско-правовые отношения с руководителями АО или ООО. О подготовке соответствующих изменений в Трудовой кодекс у меня информации нет».

Аналогичное мнение высказала другой привлеченный нами эксперт, судья ВАС в отставке.

Из авторитетных источников

Петрова Светлана Михайловна — Судья ВАС РФ в отставке, доцент Российского государственного университета правосудия, к. ю. н.

«Действительно, с 01.09.2014 ст. 53 ГК РФ дополнена п. 4, согласно которому отношения между организацией и лицом, входящим в состав ее органа, регулируются ГК РФ и принятыми в соответствии с ним законами о юридических лицах. Однако п. 3 ст. 69 Закона от 26.02.95 N 208-ФЗ не отменен, следовательно, на отношения между обществом и директором действие Трудового кодекса распространяется в части, не противоречащей положениям Закона об АО».

Положения гл. 43 ТК не применяются к руководителям только в двух случаях <6>:

- <или> если руководитель — единственный участник организации;

- <или> если управление организацией передано по договору управляющему-ИП (управляющей компании).

Сколько может быть руководителей

Что касается других сентябрьских поправок в ГК, то стоит отметить возможность появления в компании нескольких генеральных директоров <7>.

Они могут действовать:

- <или> совместно;

- <или> независимо друг от друга.

Также возможно привлечение сразу нескольких управляющих компаний или управляющих-ИП <8>.

Если ваши участники надумают внедрить у себя такое новшество, то им нужно будет <9>:

- внести изменения в устав — определить количество генеральных директоров, объем полномочий каждого из них, условия их реализации и т.д. Ведь вам должно быть ясно, кто и в каком порядке будет подписывать документы.

К примеру, второй генеральный может быть запасным и выполнять функции единоличного исполнительного органа только в период отсутствия «основного игрока» на работе;

- зарегистрировать изменения в уставе;

- в течение 3 рабочих дней после заключения с «дополнительным» генеральным директором трудового договора подать сведения в ЕГРЮЛ <10>. Отметим, что действующая форма N Р14001 дает возможность указать данные только одного лица, поэтому надо будет заполнить нужное вам количество листов К (например, два) <11>.

* * *

Если вы просто «переделаете» своего генерального директора в управляющего-ИП, у вас могут быть неприятности как с налоговой, так и с трудовой инспекциями. Некоторые организации делали это и раньше — просто из соображений налоговой оптимизации. Ведь так можно сэкономить на страховых взносах и иногда на части НДФЛ. Но если по сути отношения остались трудовыми, то проверяющие могут переквалифицировать такой договор в трудовой и доначислить НДФЛ и взносы <12>. А инспектор государственной инспекции труда оштрафует за нарушение ТК <13>.

- гл. 43 ТК РФ

- подп. 2 п. 2.1 ст. 32, п. 1 ст. 42 Закона от 08.02.98 N 14-ФЗ; п. 1 ст. 69 Закона от 26.12.95 N 208-ФЗ

- п. 4 ст. 53 ГК РФ

- п. 3 ст. 69 Закона от 26.12.95 N 208-ФЗ

- п. 1 ст. 40 Закона от 08.02.98 N 14-ФЗ

- ст. 273 ТК РФ

- п. 3 ст. 65.3, п. 1 ст. 53 ГК РФ

- п. 3 ст. 65.3 ГК РФ

- п. 1 ст. 53 ГК РФ

- подп. «л» п. 1, п. 5 ст. 5 Закона от 08.08.2001 N 129-ФЗ

- приложение N 6 к Приказу ФНС от 25.01.2012 N ММВ-7-6/25@

- Постановления ФАС УО от 11.06.2012 N Ф09-4929/12; ФАС ВВО от 03.07.2009 N А11-9623/2008-К2-18/484

- ст. 5.27 КоАП РФ

Полный текст статьи читайте в журнале «Главная книга» N09, 2015

Имеет ли право доверительный управляющий (в случае смерти единственного участника Общества) осуществлять процедуру по назначению нового Гендиректора Общества?

-

В Обществе с ограниченной ответственностью (далее по тексту – Общество) умер единственный участник, который одновременно являлся Генеральным директором данного Общества. Открыто наследственное дело, учреждено доверительное управление имуществом. В связи со смертью участника и Генерального директора Общества в одном лице доверительный управляющий желает назначить себя в качестве нового Генерального директора. Имеет ли право доверительный управляющий осуществлять процедуру по назначению нового Генерального директора Общества, в том числе по назначению себя в качестве нового Генерального директора? Если да, то какова процедура назначения нового Генерального директора в таком случае?

В Обществе с ограниченной ответственностью (далее по тексту – Общество) умер единственный участник, который одновременно являлся Генеральным директором данного Общества. Открыто наследственное дело, учреждено доверительное управление имуществом. В связи со смертью участника и Генерального директора Общества в одном лице доверительный управляющий желает назначить себя в качестве нового Генерального директора. Имеет ли право доверительный управляющий осуществлять процедуру по назначению нового Генерального директора Общества, в том числе по назначению себя в качестве нового Генерального директора? Если да, то какова процедура назначения нового Генерального директора в таком случае? -

10 июля 2014 Ирина Великанова, Юрисконсульт GSL Law & Consulting

Да, доверительный управляющий имеет право осуществить процедуру по назначению нового Генерального директора Общества. Процедура назначения нового Генерального директора включает в себя следующие этапы:

- принятие доверительным управляющим решения о назначении себя в качестве Генерального директора Общества;

- удостоверение у нотариуса подлинности подписи нового Генерального директора на бланках заявления по форме №Р14001;

- подача документов, предусмотренных Федерального закона от 08.08.2001 г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее по тексту — №129-ФЗ) в регистрирующий орган;

- регистрация изменений, не связанных с внесением изменений в учредительные документы Общества в течение пяти рабочих дней.

Согласно п. 2 ст. 1012 Гражданского кодекса РФ (далее по тексту – ГК РФ) по договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя).

В соответствии с п. 2 ст. 1012 ГК РФ осуществляя доверительное управление имуществом, доверительный управляющий вправе совершать в отношении этого имущества в соответствии с договором доверительного управления любые юридические и фактические действия в интересах выгодоприобретателя. Доверительный управляющий осуществляет в пределах, предусмотренных законом и договором доверительного управления имуществом, правомочия собственника в отношении имущества, переданного в доверительное управление (п. 1 ст. 1020 ГК РФ).

В соответствии с пп. 4 п. 2 ст. 33 Федерального закона от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» (далее по тексту – Закон об ООО) к компетенции общего собрания участников Общества относится образование исполнительных органов общества и досрочное прекращение их полномочий, а также принятие решения о передаче полномочий единоличного исполнительного органа Общества управляющему, утверждение такого управляющего и условий договора с ним.

Согласно ст. 39 Закона об ООО в Обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно. При этом положения ст. ст. 34, 35, 36, 37, 38 и 43 Закона об ООО не применяются, за исключением положений, касающихся сроков проведения годового общего собрания участников общества.

В силу абз. 2 п. 1 ст. 40 Закона об ООО договор между обществом и лицом, осуществляющим функции единоличного исполнительного органа общества, подписывается от имени общества лицом, председательствовавшим на общем собрании, на котором избрано лицо, осуществляющее функции единоличного исполнительного органа общества, или участником общества, уполномоченным решением общего собрания участников общества.

Рассматривая указанные выше положения ГК РФ и Закона об ООО во взаимосвязи, можно сделать вывод о том, что в число прав и обязанностей доверительного управляющего, помимо имущественных прав, входят корпоративные права и обязанности, вытекающие из статуса участника Общества (участие в управлении делами Общества, голосование при принятии решений).

Таким образом, в рассматриваемом случае доверительный управляющий может стать Генеральным директором Общества, если примет такое решение, реализуя полномочия, предоставленные ему законодательством.

Однако следует обратить внимание на то, что подобное решение/ протокол (в случае если Общество состоит из нескольких участников) о назначении нового Генерального директора Общества может быть оспорено/оспорен наследниками доли и/или участниками Общества в судебном порядке.

При рассмотрении судами подобных споров разрешению подлежит главный вопрос, имеющий отношение к правильному разрешению данной категории дел: принимая решение о назначении себя в качестве Генерального директора Общества, действовал ли доверительный управляющий в своих собственных интересах или в интересах выгодоприобретателя по договору доверительного управления долей в уставном капитале Общества. Учитывая вышеизложенное, существует различная судебная практика по данной категории дел (см. Постановление Тринадцатого Арбитражного апелляционного суда от 23.10.2013 г. по делу №А56-21035/2013, Постановление ФАС Северо-Западного округа от 17.05.2013 г. по делу №А56-24767/2011).

Для того чтобы указанные изменения приобрели силу для третьих лиц, следующим этапом следует подача документов, предусмотренных ст. 17 №129-ФЗ в регистрирующий орган, в том числе заявления о государственной регистрации по форме №Р14001, подлинность подписи заявителя (нового Генерального директора) на котором заверена у нотариуса.

В соответствии с п. 1 ст. 8 №129-ФЗ государственная регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.

В период действия ДДУ директором ООО может стать наследник единственного участника общества, являвшегося одновременно его руководителем

08 декабря 2016 года

В соответствии с абз. 2 п.8 ст. 21 Закона Об ООО N 14-ФЗ до принятия наследником умершего участника общества наследства, управление его долей в уставном капитале общества осуществляется в порядке, предусмотренном ГК РФ.

Если в составе наследства имеется имущество, требующее не только охраны, но и управления (в том числе доля в уставном капитале хозяйственного общества), нотариус в соответствии со ст. 1026 ГК РФ в качестве учредителя доверительного управления заключает договор доверительного управления этим имуществом (ст. 1173ГК РФ).

Одним из способов принятия наследства является подача по месту открытия наследства нотариусу заявления наследника о принятии наследства либо заявления наследника о выдаче свидетельства о праве на наследство (п.1.ст. 1153 ГК РФ).

На основании п.4 ст. 1152 ГК РФ принятое наследство признается принадлежащим наследнику в полном объеме со дня открытия наследства независимо от времени его фактического принятия. Иными словами, со дня открытия наследства наследник становится участником общества с ограниченной ответственностью, то есть к нему переходят все права, удостоверяемые долей в уставном капитале такого общества, включая право на участие в управлении делами общества с ограниченной ответственностью. Днем открытия наследства считается день смерти наследодателя.

Однако, в период между датой открытия наследства и датой выдачи свидетельства о праве собственности на наследство временно возникает неопределенность состава участников общества с ограниченной ответственностью.

Одной из мер по устранению такой неопределенности относится заключение нотариусом в качестве учредителя доверительного управления договора доверительного управления этим имуществом в соответствии с положениями ст. 1026 и 1173 ГК РФ.

На основании ч. 2 ст. 1012 ГК РФ доверительный управляющий, осуществляя доверительное управление имуществом, вправе совершать в отношении этого имущества в соответствии с договором доверительного управления любые юридические и фактические действия в интересах выгодоприобретателя. Доверительный управляющий не вправе осуществлять управление переданным ему имуществом в своих интересах.

Управление наследственным имуществом учреждается в связи с тем, что до момента оформления наследственных прав наследники не имеют юридической возможности управлять перешедшим к ним по наследству имуществом. При этом, доверительному управляющему передается не право собственности на долю и не правомочия собственника, а право осуществлять эти правомочия. На доверительного управляющего возлагается обязанность охранять имущество, в данном случае 100% долей в уставном капитале Общества, но не право управления Обществом, являющееся прерогативой генерального директора. Например, доверительный управляющий дает согласие на совершение крупных сделок, но заключает сделки от имени Общества генеральный директор.

Доверительный управляющий вправе своим решением досрочно прекратить полномочия генерального директора ООО в связи с его смертью и назначить нового генерального директора. При этом, действующее законодательство не содержит норм, запрещающих доверительному управляющему 100 % долей в ООО назначение генерального директора из числа наследников единственного участника общества. Наследникам следует обратиться к доверительному управляющему 100 % долей с заявлением о назначении генерального директора из числа наследников.

Может ли генеральный директор зарегистрировать себя как ИП и заключить от лица ИП договор со своей компанией на оказание услуг по ее управлению?

Вадим Артемьев 13 4 года назад Эксперт Legal Space

В вопросе речь, скорее всего, идет об обществе с ограниченной ответственностью. Слова «со своей компанией» в вопросе позволяют предполагать, что генеральный директор одновременно является учредителем ООО и единственным его участником.

Для начала ответим на вопрос в принципе: да, может. Но, возникает другой вопрос: зачем поступать подобным образом? Можно предположить желание снизить налоговую нагрузку или создать возможность единственному участнику оказывать своему обществу и другие услуги, кроме управления ООО. Законно ли это? Выгодно или нет? Попробуем разобраться подробнее.

В соответствии с п. 1 ст. 2 ГК РФ участниками регулируемых гражданским законодательством отношений являются граждане и юридические лица. Согласно п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Данное право не поставлено законом в зависимость от каких-либо обстоятельств, в том числе от его участия в хозяйственных обществах или осуществления полномочий единоличного исполнительного органа (генерального директора) коммерческой организации.

Статья 42 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» не содержит запрета на передачу функций единоличного исполнительного органа ООО управляющему, который одновременно является единственным участником этого ООО. Одно и то же физическое лицо может одновременно являться и участником ООО, и его руководителем, и, если это лицо зарегистрировано в качестве индивидуального предпринимателя, управляющим общества. При этом такое физическое лицо и ООО выступают в качестве самостоятельных участников гражданских правоотношений.

Законодательством не установлено запрета на совершение сделок между участником ООО, как физическим лицом, и самим обществом. Поэтому физическое лицо, в том числе зарегистрированное в качестве индивидуального предпринимателя, может заключить гражданско-правовой договор с обществом, единственным участником которого оно является, в том числе и договор, указанный в ст. 42 Закона об ООО.

Единственный участник, как высший орган управления ООО, вправе принять решение о заключении договора с управляющим от имени общества (п. 3 ст. 42 Закона об ООО). То обстоятельство, что соответствующий договор будет подписан с обеих сторон одним и тем же лицом, не свидетельствует о каком-либо нарушении, о недействительности или незаключенности договора в связи с совпадением должника и кредитора в одном лице (ст. 413 ГК РФ). Это связано с тем, что при таких обстоятельствах гражданин выступает от имени ООО как высший орган управления обществом (что исключает возможность применения п. 3 ст. 182 ГК РФ, согласно которому представитель не может совершать сделки от имени представляемого в отношении себя лично), а с другой — в качестве физического лица (индивидуального предпринимателя).

Действующим законодательством не регламентирован порядок осуществления передачи полномочий единоличного исполнительного органа юридического лица управляющему, в том числе не установлено, означает ли передача полномочий управляющему автоматическое прекращение полномочий генерального директора и расторжение трудового договора с ним либо необходимо прекратить его полномочия отдельным решением.

Суды в этом вопросе занимают однозначную позицию: одного решения о передаче функций единоличного исполнительного органа управляющему для прекращения функций генерального директора недостаточно, необходимо оформить прекращение трудовых отношений в установленном трудовым законодательством порядке (например, Постановление Двенадцатого арбитражного апелляционного суда от 22.07.2013 г. по делу № А12-3518/2013, Апелляционное определение Московского городского суда от 22.06.2012 г. по делу № 11-11076).

Таким образом, принятие единственным участником ООО решения о передаче полномочий единоличного исполнительного органа управляющему не означает автоматического прекращения полномочий генерального директора. Для того чтобы полномочия генерального директора были прекращены, участником ООО должно быть принято соответствующее решение. В таком случае увольнение генерального директора производится на основании ст. 278 ТК РФ — в связи с принятием уполномоченным органом юридического лица решения о прекращении трудового договора.

Решение о передаче полномочий единоличного исполнительного органа общества управляющему принимается общим собранием участников или единственным участником (пп. 4 п. 2 ст. 33, пп. 2 п. 2.1 ст. 32 Закона об ООО). Однако по смыслу ст. 42 Закона об ООО полномочия, связанные с осуществлением руководства текущей деятельностью общества, возникают у управляющего не на основании решения указанных выше органов, а на основании договора, заключаемого между обществом и управляющим (постановление Тринадцатого арбитражного апелляционного суда от 27 апреля 2011 г. № 13АП-4045/11).

Договор с управляющим является смешанным, поскольку он включает признаки договора возмездного указания услуг, договоров поручения и агентского договора. Перечень существенных условий договора управления в Законе об ООО не определен. Объектом такого договора является комплекс услуг, который будет оказан управляющим. Их необходимо описать максимально подробно. Предельный срок такого договора законом так же не определен — стороны могут сами установить его продолжительность. При этом единственный участник общества вправе в любое время до истечения срока действия договора, заключенного c управляющим (собой), принять решение о досрочном прекращении его полномочий (подп. 4 п. 2 ст. 33 Закона № 14-ФЗ) и назначить генерального директора.

Заключение гражданско-правового договора с управляющим, имеющим статус индивидуального предпринимателя на УСН с объектом налогообложения «доходы», – популярный способ налогового планирования. Но если такие услуги оказывает единственный участник общества, необходимо соблюдать особые меры предосторожности. В целом, выгоды у такого договора присутствуют. Доход ИП на УСН с объектом налогообложения «доходы» облагается налогом по ставке 6% вместо НДФЛ по ставке 13% (по зарплате или по дивидендам). Страховые взносы установлены для ИП на фиксированном уровне (ст. 14 Федерального закона от 24.07.09 № 212-ФЗ). Кроме того, выплаты учредителю, как управляющему, за оказанные услуги уменьшают налогооблагаемую базу в отличие от дивидендов, которые выплачиваются из чистой прибыли.

Но, все это хорошо известно налоговым органам и проверяющим из внебюджетных фондов, которые активно пытаются доказать фиктивность таких отношений с учредителем.

Договора и акта об оказании услуг для опровержения подобных претензий часто бывает недостаточно (постановления Федеральных арбитражных судов Московского округа от 19.05.05 г. № КА-А40/3867-05 и Западно-Сибирского округа от 17.08.09 г. № Ф04-6017/2008(12822-А70-26). Одним из доказательств реальности сделки является подробный отчет об оказанных услугах. Такой вывод следует из постановлений Федеральных арбитражных судов Поволжского от 05.12.08 № А55-869/08, Северо-Западного от 04.05.08 № А05-7970/2007, от 27.06.06 № А42-10050/04-22, Восточно-Сибирского от 17.05.05 № А19-29167/05-15-Ф02-2104/05-С1, Московского от 22.03.06 № КА-А40/1894-06 округов. Отчет составляется в произвольной форме, но с указанием всех обязательных реквизитов первичного документа. Отчет является приложением к договору на оказание услуг и подписывается обеими сторонами. Если исполнителем выступает управляющий, являющийся единственным участником ООО, то безопаснее, чтобы общество представлял иной сотрудник. Например, коммерческий или финансовый директор. Для этого ему необходимо выдать доверенность на подписание документов. Что обязательно должно быть в отчете? Прежде всего, подробное описание оказанных услуг и их объем. Отсутствия в отчете такой расшифровки налоговые инспекторы не пропустят. Очень редко компаниям все-таки удается отстоять расходы в такой ситуации (постановления Федеральных арбитражных судов Западно-Сибирского от 01.07.09 № Ф04-3856/2009(9737-А46-15), Поволжского от 22–29.03.05 № А12-18384/04-С36 округов). Но чаще суд встает на сторону налоговых органов (постановление Федеральных арбитражных судов Уральского от 05.02.09 № Ф09-158/09-С3, Западно-Сибирского от 28.08.07 № Ф04-5734/2007(37452-А03-15) — оставлено в силе определением ВАС РФ от 26.11.07 № 14588/07, Восточно-Сибирского от 28.03.07 № А19-20812/05-20-15-Ф02-1522/07 округов).

У схемы минимизации налоговой нагрузки, связанной с назначением в качестве управляющего обществом физического лица, зарегистрированного в качестве индивидуального предпринимателя на УСН, высока вероятность переквалификации гражданско-правового договора в трудовой с последующим доначислением налогов и штрафов, что также подтверждается судебной практикой (Постановление Пленума ВАС РФ от 12.10.2006 г. № 53, Постановление ФАС Волго-Вятского округа от 27.06.2008 г. № А11-8961/2007-К2-22/483, Постановление ФАС Волго-Вятского округа от 03.03.2008 г. № А31-1340/2007-15, Постановление Семнадцатого арбитражного апелляционного суда от 18.12.2008 г. № 17АП-9108/2008-АК).

Важно учесть, что применение данной схемы минимизации налогов было одним из пунктов обвинения против компании «ЮКОС», М. Ходорковского и П. Лебедева, которые будучи зарегистрированы в качестве индивидуальных предпринимателей, применяющих УСН, оказывали консультационные услуги своей организации. И хотя формально законодательство не нарушалось, тем не менее она стала объектом повышенного внимания налоговых органов. Окончательный результат дела данной компании всем известен.

В случае применения данной конструкции нужно внимательно отнестись к составлению договора управления. Он не должен содержать признаков трудового договора. Четко прописать цели и задачи управления обществом. Размер вознаграждения в договоре лучше разделить на фиксированный гонорар, компенсацию прямых расходов, одобренных обществом, и вознаграждение от результата по итогам отчетного периода; ответственность, возникающую у управляющего в связи с исполнением им возложенных на него функций; порядок прекращения полномочий; объем и содержание информации и отчетов, которые управляющий обязан представлять обществу и показателей деятельности общества, периодичность, с которой должны представляться такие отчеты.

Возможно, если общество будет активно развиваться и расти, предусмотреть вариант наличия и управляющего и генерального директора (другого органа управления обществом, в том числе коллегиального). При этом управляющему можно передать только часть полномочий. Оставшуюся часть полномочий нужно будет распределить среди других органов управления ООО. В судебной практике встречалось такое мнение, что оставшуюся часть полномочий можно оставить у директора, не прекращая полностью его полномочия. Однако это может вызвать споры с налоговыми органами.

Пример из практики: ООО «А» и ООО «Б» заключили договор о передаче полномочий единоличного исполнительного органа общества управляющей компании. В ЕГРЮЛ были внесены изменения. В компетенцию директора ООО «А» (согласно должностной инструкции) входило оперативное управление текущими производственными процессами с правом заключать малозначительные для компании сделки (на сумму до 25 тыс. долл. США). Управляющей компании были предоставлены более широкие полномочия, ее положение соответствуют положению директора, определенному в Законе об ООО (согласно договору о передаче полномочий). По результатам проведения налоговой проверки ООО «А» было привлечено к налоговой ответственности, ему были доначислены налог на прибыль и НДС, а также начислены пени, взыскан штраф. Налоговая инспекция, доначислив налоги, настаивала на том, что организация не вправе передавать управляющей компании часть функций директора (а следовательно, оплачивать ей такие услуги и учитывать эту сумму у себя в расходах по налогу на прибыль). Инспекция утверждала, что ООО вправе передать либо все функции директора, либо никакие. ООО «А» (заявитель) не согласилось с решением инспекции и обратилось в Арбитражный суд. Суд занял позицию заявителя, поскольку Закон об ООО не ограничивает объем полномочий, передаваемых управляющей компании, поэтому можно передать как все полномочия, так и их часть; дублирование управленческих функций отсутствует. Требования ООО «А» были удовлетворены. Суды апелляционной и кассационной инстанций согласились с судом первой инстанции (постановление ФАС Московского округа от 23 июля 2009 г. № КА-А41/6105-09 по делу № А41-20225/08).

Если все же оставить руководить ООО генерального директора и управляющего, обязательно нужно проследить, чтобы их полномочия не дублировались. Иначе это может создать не только налоговые риски, но и споры о компетенции, которые на практике приведут к дестабилизации в обществе.

Подводя итог, можно сделать вывод, что несмотря на то, что законодательство позволяет генеральному директору зарегистрироваться как ИП и заключить договор со своей компанией на её управление, для ООО с единственным участником получается довольно странная конструкция, нагруженная большим количеством условий, которые надо соблюсти и контролировать. Экономические выгоды все же не так уж и велики, а риски, при малейшем упущении, наоборот довольно очевидны и могут привести к судебным спорам. А это уже дополнительные расходы.

Вы можете задать ваш вопрос юристу Legal.Space в частной переписке, или, если ваш вопрос можно задать публично, — опубликуйте его на TheQuestion, тогда ответ сможете прочитать не только вы, но и все, кому он может быть полезен

На какой срок ООО заключить договор с управляющим — ИП?

Действующее российское законодательство предусматривает возможность передачи полномочий единоличного исполнительного органа общества с ограниченной ответственностью (ООО) другой коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему) (пп. 2 п. 2.1 ст. 32 Закона № 14-ФЗ).

По общему правилу принятие решения о передаче полномочий единоличного исполнительного органа общества управляющему, утверждение такого управляющего и условий договора с ним отнесено к компетенции общего собрания участников общества (если уставом общества решение указанных вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества). Решением общего собрания участников о передаче полномочий единоличного исполнительного органа управляющей организации или управляющему также определяются условия договора, в том числе и срок, на который передаются полномочия (пп. 4 п. 2 ст. 33 и ст. 42 Закона № 14-ФЗ).

При этом ни ст. 42 Закона № 14-ФЗ, ни иные положения законодательства не содержат каких-либо требований к содержанию указанного договора, в том числе и относительно срока, на который он заключается.

С одной стороны, согласно п. 1 ст. 40 Закона № 14-ФЗ единоличный исполнительный орган общества избирается на срок, определенный уставом общества.

С другой стороны, предельный срок такого договора законом не определен, стороны могут сами установить его продолжительность (п. 1 ст. 421 Гражданского кодекса РФ). При этом общее собрание участников общества вправе в любое время до истечения срока действия договора, заключенного с управляющим (управляющей организацией), принять решение о досрочном прекращении его полномочий (пп. 4 п. 2 ст. 33 Закона № 14-ФЗ).

Таким образом, заключение договора с управляющим на неопределенный срок (бессрочный договор) не отразится на действительности этого договора или на полномочиях управляющего, поскольку законодательство об ООО не предусматривает никаких последствий, в случае если срок договора с управляющим не будет соответствовать сроку полномочий, установленному в уставе для единоличного исполнительного органа, либо будет указан как неопределенный.

Следовательно, правильнее будет, если передача полномочий единоличного исполнительного органа управляющему будет осуществляться на срок, не превышающий срок полномочий единоличного исполнительного органа, предусмотренный уставом. Считаем указанный срок специальным, поскольку отношения между обществом и управляющим также регулируются и уставом ООО (п. 4 ст. 421 ГК РФ, п. 2 ст. 42 Закона № 14-ФЗ). Соответственно, срок действия договора с управляющим также не должен превышать указанного срока.

Документы, которые подтверждают, что управление передано управляющему, это: договор о передаче полномочий управляющему; выписка из ЕГРЮЛ на ООО; устав ООО (пп. «л» п. 1 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

С учетом изложенного следует, что в документах, подписываемых обществом (например, договорах), юридически грамотно указывать полностью: «ООО в лице управляющего ИП Ф.И.О., действующего на основании договора (реквизиты договора) о передаче полномочий ЕИО и устава ООО».

Вопрос: …На какой срок ООО заключить договор с управляющим — индивидуальным предпринимателем? Как обозначить его в документах, подписываемых ООО? (Консультация эксперта, 2016)

Разница между руководством и управлением («Governance» vs. «Management»)

25 Сен 2015

В зарубежной практике существуют различные понятия: «Governance» и «Management». В российской практики их переводят, как правило, «Руководство» и «Управление». Иногда «Governance» также переводят как «Корпоративное управление». Данная статья более подробно раскрывает эти понятия и разницу между ними в контексте проектного управления. – Прим. пер.

Акционеры всё чаще и настойчивее требуют от организации «качественного руководства» («good governance»). Активность акционеров и заинтересованных сторон всё сильнее влияет на работу организации, в том числе и в части проектного управления.Но когда речь заходит о «руководстве», его очень часто путают с «управлением» («management»). Это распространённая ошибка. В самом общем виде, различия между этими понятиями можно описать так: «руководство» фокусируется на создании организационной среды, в которой «управление» сможет эффективно функционировать, а также в поддержании этой среды на необходимом уровне.

Глобальные организации часто сталкиваются с неприятием акционерами низкого уровня «руководства», которое приводит к некачественному «управлению». А это значит, что те неудачи, которые раньше были допустимы, в будущем вряд ли будут спокойно переноситься акционерами. Это относится и к проектной деятельности: акционеры ожидают от компаний эффективного и проактивного подхода к управлению инвестициями в проекты и программы.

Такое положение дел приводит к тому, что проектное управление должно фокусироваться на двух составляющих. Во-первых, на полной цепочке добавленной стоимости от начального инвестиционного решения до получения выгод. Во-вторых – на традиционных областях знаний в управлении проектами, программами и портфелями.

В связи с этим профессионалам в области проектного управления предоставляется возможность расширить зоны своего влияния. Вероятно, проектное управление, в будущем, будет связано как со старшим менеджментом, так и с высшим руководством. PMI уже двигается в этом направлении.

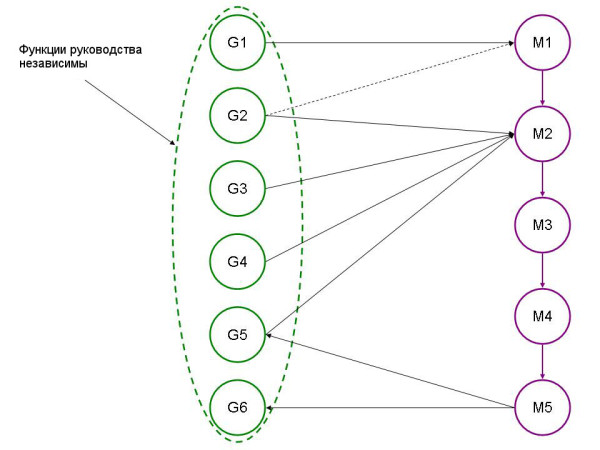

Функции руководства и управления

Понимание различий между управлением и руководством необходимо для эффективной работы проектного менеджера и отстаивания интересов проекта.

Руководство, в первую очередь, фокусируется на балансировке интересов заинтересованных сторон организации. Среди основных функций руководства можно выделить следующие:

- G1 – Определение целей организации

- G2 – Определение ценностей организации

- G3 – Определение культуры организации

- G4 – Создание и внедрение модели руководства в организации

- G5 – Обеспечение ответственности менеджмента

- G6 – Обеспечение согласованности работы организации

Управление и его функции направлены на достижение целей организации в рамках установленной руководством модели и методологии. Анри Файоль в свой книге «Общее и промышленное управление» 1916 года выделил 5 функций управления:

- M1 — Прогнозирование и планирование

- M2 – Организация работы

- М3 – Командование и лидерство

- M4 – Координация работы

- М5 – Контроль работы (при помощи обратной связи)

Рисунок 1 иллюстрирует взаимоотношения между функциями руководства и управления. Функции управления имеют иерархическую структуру (М2 следует за М1), имеют входы от независимых функций руководства (G1-G5 влияют на М1 и М2) и имеют выходы в независимые функции руководства (М5 влияет на G5 и G6).

Рисунок 1: Взаимосвязь между функциями руководства и управления

Задача многих крупных организаций – сформировать эффективную модель руководства для того, чтобы она формировала и обеспечивала эффективную работу функций управления и избежать проблем на нижнем уровне (проектов и программ) из-за неэффективности высокоуровневых функций руководства. Но для этого, в первую очередь, нужно понять, что проблема именно в некачественной реализации функций руководства. Диагностировать проблему на таком высоком уровне не просто, ведь результаты деятельности, на первый взгляд, не напрямую зависят от руководства. Причины неудач часто ищут в управлении, а не руководстве.

После осознания приведённой выше информации встаёт вопрос: как могут руководители проектов и программ повлиять на функции «руководства» для обеспечения эффективной реализации проектов и их успешного завершения?