Содержание

- Назначение УПД

- Когда УПД заменяет накладную?

- Когда использовать УПД вместо накладной нельзя?

- Что лучше – накладная или УПД?

- Обязательные реквизиты

- Статус УПД

- Использование УПД при оказании услуг

- Тн, ттн и упд

- Какому документу отдать предпочтение?

- Коротко об УПД

- * * *

- ТОРГ-12 уже не нужна или как использовать УПД

- Для чего разработан универсальный передаточный документ

- Применение универсального передаточного документа

- Статус УПД. В каких случаях используется тот или иной.

- Несколько преимуществ использования УПД

- Рекомендации по заполнению универсального передаточного документа: 9 главных правил

- Что такое УПД и для чего он нужен?

- Преимущества передаточного универсального акта

- Рекомендации по заполнению формы УПД

Плательщики НДС применяют универсальный передаточный документ вместо товарной накладной с целью сокращения количества бухгалтерских бумаг и упрощения оформления хозяйственных операций. Использование УПД рекомендовано ФНС России (письмо ФНС РФ от 21.10.2013 № ММВ-20-3/96). Документ должен содержать все необходимые реквизиты «первички», установленные законом «О бухгалтерском учете». Форма документа утверждается руководителем организации и закрепляется в учетной политике.

Назначение УПД

Универсальный передаточный документ представляет собой счет-фактуру, объединенный с первичным документом. На его основании можно принимать НДС к вычету. УПД отвечает всем требованиям законодательства к первичной документации, поэтому покупатель имеет право признать расходы на его основании.

Кроме счета-фактуры УПД может заменить собой ряд передаточных документов:

- накладную ТОРГ-12;

- акт выполненных работ (услуг);

- акт приема-передачи ОС;

- накладную на отпуск материалов на сторону.

Использовать универсальную форму могут все организации и индивидуальные предприниматели (даже те, которые не платят НДС). Нумерация УПД осуществляется в единой хронологии со счетами-фактурами.

Когда УПД заменяет накладную?

Заменить накладную УПД можно в следующих случаях:

- при отгрузке товаров (в том числе – на экспорт);

- при передаче имущественных прав;

- при передаче результатов выполненных работ или оказанных услуг (оформляя универсальный передаточный документ на услуги, рекомендуется приложить подробный отчет по ним).

Иногда возникают ситуации, когда по одному договору вперемешку оформлены УПД и накладные. Переживать по этому поводу не стоит, так как на учет НДС и расходов это никак не повлияет. Но во избежание хаоса в документообороте необходимо закрепит такой способ оформления отгрузок в учетной политике по НДС и в договорах с контрагентами. Тогда у представителей ФНС не будет оснований предъявлять претензии в отношении того, почему в рамках одного договора оформлены разные первичные документы.

Когда использовать УПД вместо накладной нельзя?

- При получении аванса.

- При начислении НДС с полученного аванса.

- Если покупатель принимает к вычету НДС с выплаченного аванса.

- Если продавец принимает к вычету НДС с полученного аванса.

- При корректировке показателей в случае изменения стоимости отгруженных товаров.

- При исправлении ошибок в документах.

Что лучше – накладная или УПД?

Использование в организации универсальных передаточных документов имеет ряд преимуществ:

- упрощение документооборота;

- сокращение архива бухгалтерских бумаг;

- оформление документов в едином стиле;

- сокращение ошибок при составлении документов;

- экономия времени на подготовку документов, снижение расходов на бумагу.

УПД очень удобен в использовании, так как при оформлении различных операций он заполняется по единому образцу. Ответственным лицам не придется думать над тем, как надо заполнять накладную по форме ТОРГ-12 или М-15. Образец заполнения УПД на услуги можно взять за основу.

Можно сделать выводы о том, что применение УПД более выгодно по сравнению с использованием обычных накладных. Необходимость УПД назревала давно, и за ним будущее. Но иногда все же возникают ситуации, когда без оформления счетов-фактур не обойтись.

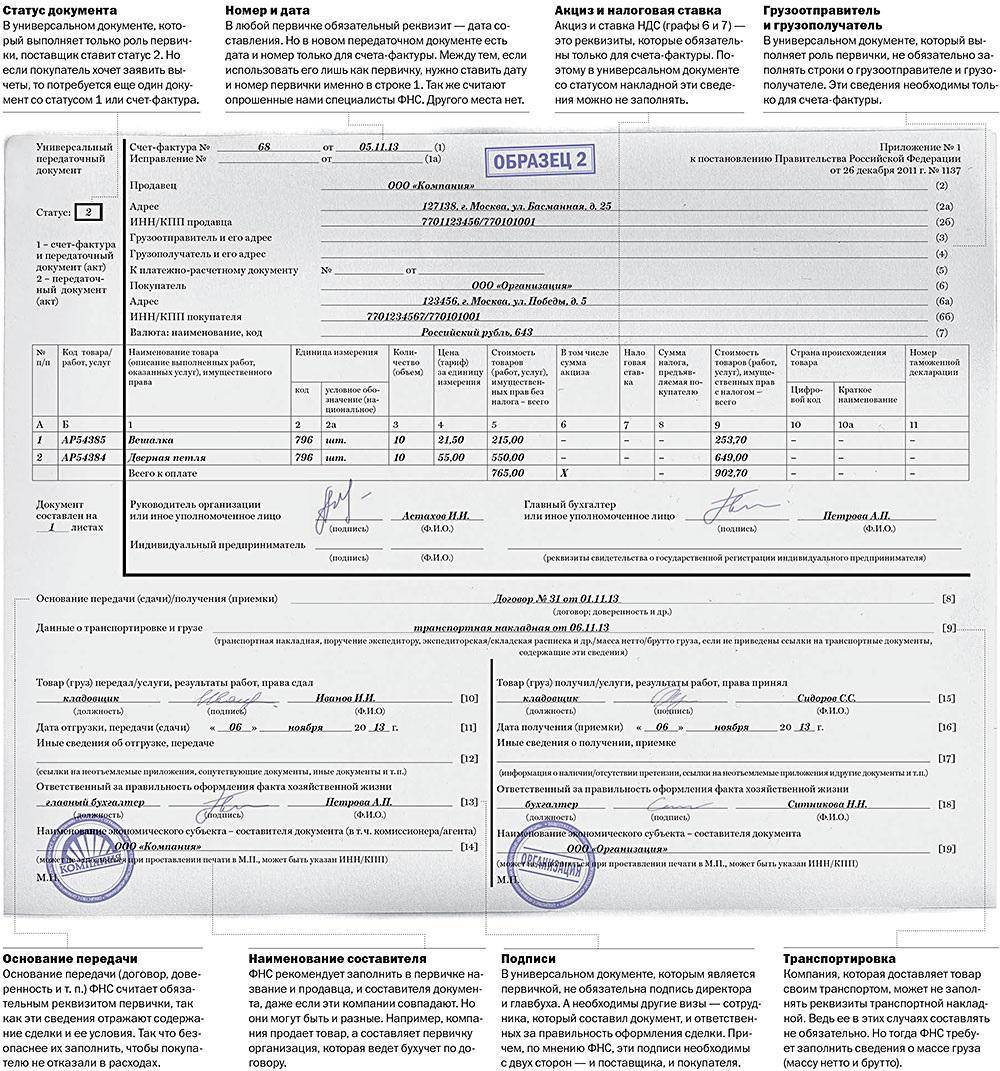

Обязательные реквизиты

Обязательные реквизиты УПД совпадают с реквизитами первичных документов, перечисленными в п. 5-6 ст. 169 НК РФ и ч. 2 ст. 9 закона № 402-ФЗ. Наряду с реквизитами счета-фактуры, обязательными реквизитами УПД являются:

- наименование документа;

- дата составления;

- наименование юридического или физического лица;

- содержание факта хозяйственной деятельности;

- величина натурального или денежного измерения;

- должность ответственного лица, совершившего сделку;

- ФИО и подписи ответственных лиц.

Предприниматели имеют право добавлять дополнительные реквизиты в УПД так же, как в счет-фактуру. Ранее специалисты ФНС заявляли о том, что дополнительные реквизиты надо приводить за пределами рамки, которая отделяет счет-фактуру от «первички», но сейчас налоговая не запрещает добавлять информацию внутри нее (основание – письмо ФНС от 17.08.2016 г. № СД-4-3/15094).

У лиц, ответственных за оформление документа, может возникнуть вопрос: обязательно ли заполнять код товара в УПД? Данную графу заполняют, если организация или ИП осуществляли отгрузку товаров в страны-члены ЕАЭС. При отсутствии необходимых сведений в графе ставится прочерк.

Как же заполнить код товара, работ, услуг в УПД? Код товара указывается в соответствии с внешнеэкономической Единой товарной номенклатурой ЕАЭС (ТНВЭД).

Статус УПД

При заполнении бланка в левой верхней части надо выбрать один из двух статусов. Именно статус документа определяет перечень обязательных реквизитов, которые должны быть указаны в нем.

Универсальный передаточный документ со статусом «1» должен содержать все реквизиты первичного документа и счета-фактуры. В данном случае УПД будет выполнять функцию двух документов одновременно. Данный статус указывают, если в документе будет отражен факт хозяйственной деятельности, как в целях бухучета, так и для обложения НДС и налогом на прибыль.

УПД со статусом «2» выступает только как первичный документ и содержит показатели товарной накладной (акта). Функцию счета-фактуры он не выполняет, поэтому его надо выписывать отдельно. В форме со статусом «2» заполняют только те реквизиты, которые должен содержать передаточный акт, который она заменяет. Часть полей можно оставить пустыми.

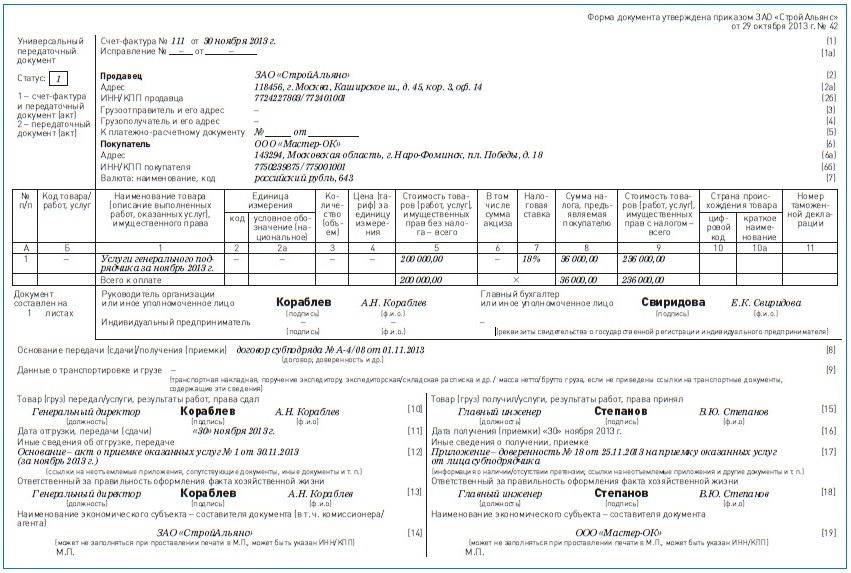

Использование УПД при оказании услуг

Можно ли выставлять УПД на услуги? Да, на практике это встречается часто. Иногда даже возникают ситуации, когда универсальный передаточный документ выставляют на поставку товара, сопровождающуюся оказанием услуг. Сотрудники ФНС обращают внимание предпринимателей на такие моменты (письмо ФНС РФ от 23.09.2016 N ЕД-4-15/17910):

- к моменту передачи товара и оформления универсальной формы услуга должна быть оказана и потреблена заказчиком;

- УПД подписывают лица, уполномоченные на подписание как счетов-фактур, так и «первички».

УПД на услуги оформляется в двух вариантах:

- как счет-фактура и «первичка» (указывается статус «1»);

- только как первичный документ (указывается статус «2»).

В первом случае строки 1-7 и графы 1-11 следует заполнять как в обычном счете-фактуре (в том числе и графу «Код товара» в УПД). Для заполнения строк № 2 и № 6 предусмотрены некоторые особенности в зависимости от содержания сделки. Если были оказаны «простые» услуги — в этих строках указывают исполнителя и заказчика. Если же оказывались услуги по транспортной экспедиции — тогда в соответствующих полях указывают экспедитора и клиента, при оказании услуг по агентскому договору сторонами выступают агент и принципал.

Если УПД заменяет собой только накладную (или акт) — часть полей можно оставить пустыми. Обязательному заполнению подлежат:

- графа 1;

- графа 2, 2а;

- графа 3;

- графа 9;

- строки 1, 1а;

- строки 2 и 6;

- строка 7.

В дополнение к УПД в этом случае составляют счет-фактуру. Пример заполнения УПД вы найдете .

Тн, ттн и упд

Многие бухгалтерские журналы уже посвятили свои выпуски в том числе предложению налоговиков применять разработанный ими универсальный передаточный документ (УПД) <1>. Можно ли его форму использовать вместо формы транспортной накладной (ТН)? Какое отношение имеет к УПД товарно-транспортная накладная (ТТН)? Каким образом УПД заменяет счет-фактуру для целей исчисления НДС? Что можно сказать о налогообложении прибыли? В небольшом обзоре автор постарается ответить на все эти вопросы.

<1> Документ и Рекомендации по его заполнению даны в Письме ФНС России от 21.10.2013 N ММВ-20-3/96@.

Какому документу отдать предпочтение?

Очевидно, что сам вопрос задан относительно документов, выписываемых транспортной организацией (экспедитором) как исполнителем оказываемых услуг. Например, можно сравнить ТН и УПД, так как ТТН для оформления перевозки грузов автомобильным транспортом составляется грузоотправителем для грузополучателя и перевозчика, то есть для последнего это входящий документ, форму которого выбирает отправитель, а не получатель.

Напомним, что транспортная накладная — документ, подтверждающий заключение договора перевозки груза (п. 20 ст. 2 Устава автомобильного транспорта <2>). Кроме этого, транспортная накладная может использоваться в качестве первичного документа бухучета (содержит все данные для отражения операции перевозки грузов) и документа, подтверждающего расходы в целях налогообложения прибыли (Письма Минфина России от 30.04.2013 N 03-03-06/1/15213, ФНС России от 21.03.2012 N ЕД-4-3/4681@).

<2> Утвержден Федеральным законом от 08.11.2007 N 259-ФЗ.

УПД — универсальный документ, оформляемый при передаче товаров (работ, услуг), а также имущественных прав. То есть это документ, который служит для оформления хозяйственных операций, совершаемых между участниками сделки (заключенного договора). Для одной стороны УПД подтверждает передачу товаров (работ, услуг, имущественных прав), для другой — соответственно, их получение. Документ может использоваться для отражения операций в бухгалтерском учете, по начислению и принятию НДС к вычету, а также для подтверждения расходов для целей исчисления налога на прибыль.

Из сказанного можно заключить, что есть общие сферы применения ТН и УПД (использование в качестве документа бухгалтерского и налогового учета), а есть различные (использование как договора (ТН) и аналога счета-фактуры (УПД)). Поэтому по причине наличия различных сфер применения УПД не сможет заменить ТН. Например, универсальный документ не подтверждает заключение договора, который может быть оформлен путем составления транспортной накладной. Также последняя не может быть аналогом счета-фактуры, которую с успехом может заменить разработка налоговиков. Ведь УПД не более чем дополненный и немного модернизированный вариант счета-фактуры.

И еще, предложенный налоговиками УПД не ограничивает права организаций на применение иных бланков документов — ранее действовавших унифицированных форм первичной учетной документации или самостоятельно разработанных бланков. Следовательно, применяя УПД, транспортной организации не следует отказываться от ТН. При этом нельзя отдать предпочтение одному из названных бланков в силу того, что сферы их применения различны. В качестве первичного документа более предпочтительна ТН, так как именно в ней можно отразить все необходимые данные, позволяющие идентифицировать как исполнителя, так и заказчика транспортных услуг.

Вряд ли также УПД может конкурировать с экспедиторскими документами, такими как поручение экспедитору, складская и экспедиторская расписки. Их формы и Порядок заполнения утверждены Минтрансом (Приказ от 11.02.2008 N 23). Столько сведений, сколько в них указывается, вряд ли возможно уместить в универсальном документе. К тому же экспедиторский документооборот ведется по Правилам транспортно-экспедиционной деятельности <3> на минтрансовских бланках, а в «новинке» налоговиков может быть указан минимум сведений о реализации товаров (работ, услуг). Таким образом, экспедитору нет смысла кардинально менять свой документооборот, но добавить в него форму УПД будет не лишним, она вполне подойдет для оформления отдельных разовых операций, не имеющих прямого отношения, но все же связанных с основной деятельностью.

<3> Утверждены Постановлением Правительства РФ от 08.09.2006 N 554.

Также нужно добавить, что налоговики указали перечень операций, при оформлении которых может быть использован универсальный передаточный документ: при оформлении двусторонних сделок, сторонами которых являются продавец и покупатель. Слова «продавец» и «покупатель» могут пониматься в традиционном значении этих слов, а можно, например, под продавцом в рамках сделки купли-продажи понимать комиссионера (агента, поверенного), продавцом и покупателем могут выступать соответственно исполнитель услуг и их заказчик (ст. 779 гл. 39 ГК РФ), экспедитор и клиент (ст. 801 гл. 41 ГК РФ) — при составлении документа для выплаты вознаграждения экспедитору. Как видим, УПД все же может использоваться в качестве дополнительного документа к минтрансовским транспортным и экспедиторским документам. Согласитесь, это неплохо, хотя плодить документы все же не стоит без лишней надобности — документооборот не резиновый.

И еще, перевозчики пассажиров применяют для осуществления наличных расчетов БСО (билеты и квитанции). Названные документы используются при осуществлении наличных денежных расчетов вместо кассового чека и применения ККТ, в то время как УПД может применяться как первичный и налоговый документ при осуществлении и наличных, и безналичных операций. Таким образом, БСО и УПД не дополняют и не заменяют друг друга, так как это документы с совершенно разными целями использования.

Коротко об УПД

По своей структуре универсальный документ напоминает гибрид: основная часть взята из формы действующего «отгрузочного» счета-фактуры, часть — из формы товарно-транспортной накладной (товарной накладной), а есть еще небольшой раздел с реквизитом, который указывается обычно в налоговых декларациях. Именно на реквизит для начала предлагаем обратить внимание. Он классифицирует документ: это будет либо счет-фактура и передаточный документ (акт) (статус 1), либо только первичный (передаточный) документ (статус 2). Заметим, что указанный бухгалтером в верхнем левом углу УПД статус документа носит информационный характер. Фактический статус документа определяется наличием (отсутствием) в нем всех обязательных показателей, установленных Законом о бухгалтерском учете <4> в отношении первичных документов, а п. п. 5, 6 ст. 169 НК РФ — в отношении счетов-фактур. То есть документ нужно применять не по формальному признаку, а исходя из его содержания.

<4> Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

При использовании УПД в качестве альтернативы счета-фактуры необходимо, чтобы заполнение показателей строк титульной части бланка, граф его основной части, а также проставление подписей всех ответственных лиц соответствовали нормам налогового законодательства. Плюс к этому не забудьте зарегистрировать УПД в книгах продаж, книгах покупок, журнале учета полученных и выставленных счетов-фактур.

В книге продаж УПД регистрируется не на дату его составления, а исходя из момента определения налоговой базы, то есть исходя из даты фактической отгрузки, кроме случаев сдачи работ, когда моментом определения налоговой базы является дата их приемки. При этом в журнале учета полученных и выставленных счетов-фактур УПД также регистрируется в том налоговом периоде, к которому относится именно дата его выставления.

У покупателя УПД подлежит регистрации в журнале полученных и выставленных счетов-фактур в хронологическом порядке по дате его получения. Регистрация УПД в книге покупок производится после его регистрации в журнале учета полученных и выставленных счетов-фактур по мере возникновения права на налоговые вычеты и не ранее принятия на учет полученных товаров, результатов работ, услуг.

Для целей налогообложения прибыли датой признания доходов у продавца на основании УПД является момент оформления:

- отпуска груза (если право собственности на передаваемый груз переходит в момент передачи вещи продавцом покупателю (заказчику), уполномоченному лицу или перевозчику);

- получения груза (если право собственности на передаваемый груз переходит в момент вручения вещи покупателю или уполномоченному им лицу);

- обеими сторонами факта приемки-передачи услуг, результатов работ.

Этими же датами руководствуется покупатель при определении даты осуществления расходов в целях их отражения в регистрах налогового учета.

При наличии иных документов, подтверждающих факты отпуска (получения, передачи) товаров (работ, услуг), в целях признания доходов (расходов) может учитываться более ранняя (поздняя) дата, взятая из соответствующего иного документа. Само заполнение УПД для целей подтверждения налоговых доходов и расходов производится по тем же правилам, по которым бухгалтер оформляет первичный документ для целей ведения бухучета.

* * *

В завершение хотелось бы ответить на вопрос, почему налоговики раньше не предложили подобный УПД. Дело в том, что раньше разрешалось использовать при оформлении операций только унифицированные документы. Необычные же или нестандартные операции оформлялись либо справками бухгалтера, либо разовыми документами, содержащими минимальное количество реквизитов. Хотя перечень документов, используемых при оформлении операций, практически не изменился, теперь они не обязательны к применению. Этим воспользовались налоговики, решив, что не нужно для каждой операции изобретать документ. А в дополнение к этому они смогли перенести универсальность документа на налогообложение, то есть любая операция подтверждается УПД при исчислении налога на прибыль и НДС. Можно только приветствовать такие инициативы, главное, чтобы они прижились на практике.

Ю.А.Васильев

Д. э. н.,

генеральный директор

КГ «Аюдар»

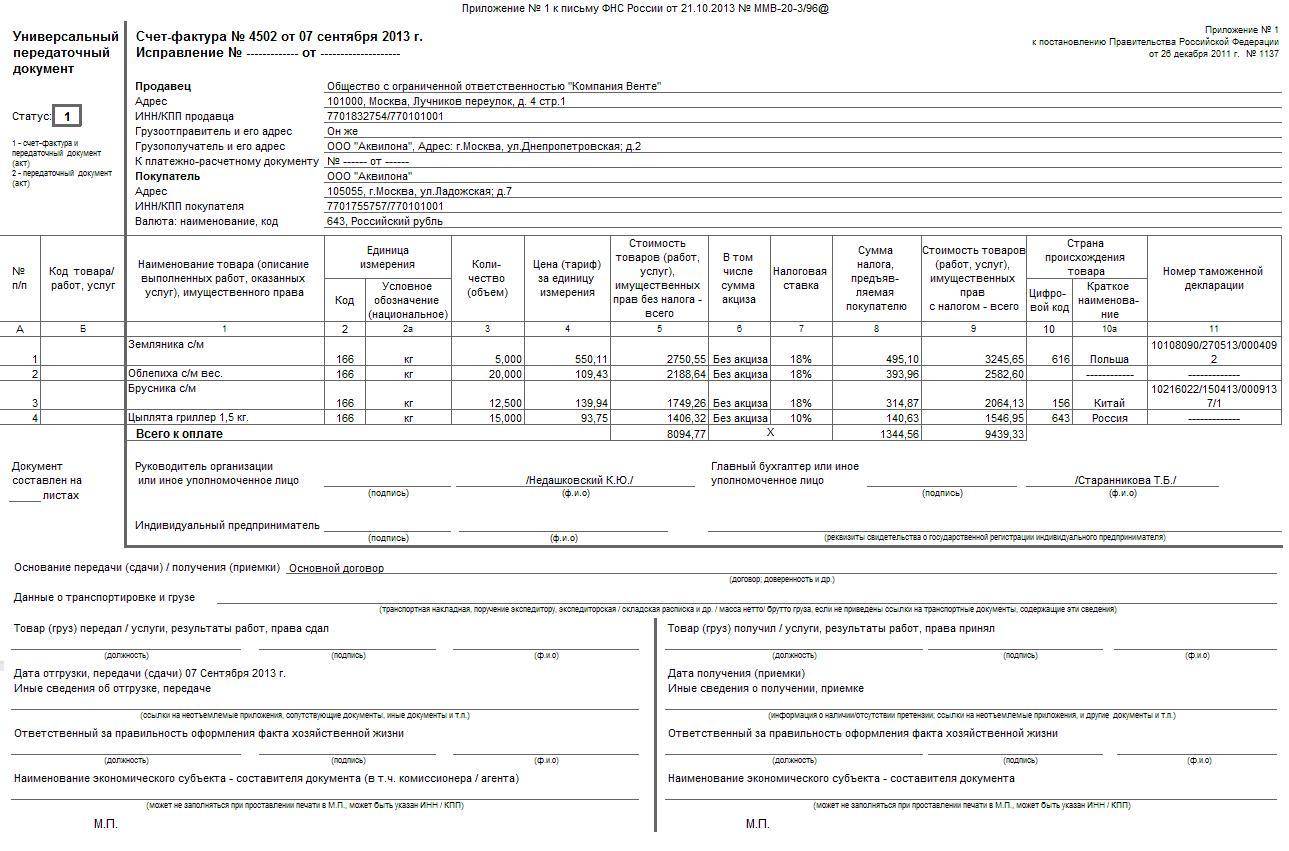

Федеральная налоговая служба письмо от 21.10.2013 № ММВ-20-3/96@ Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Обеспечить исполнение данных рекомендаций в практической работе налоговых органов и довести до сведения налогоплательщиков.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137) не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную стоимость (далее – НДС), предъявленных покупателю продавцом .

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Используя приведенные здесь принципы и основания, ФНС России предлагает к применению форму универсального передаточного документа (далее — УПД) на основе формы счета-фактуры.

Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644. Источник 1: ФНС

ТОРГ-12 уже не нужна или как использовать УПД

29.10.2015

Согласно письму Федеральной налоговой службы России от 21 октября 2013 года № ММВ-20-3/96@, налогоплательщикам предоставлено право на использование новой формы учетного документа – Универсальный передаточный документ (далее УПД), который заменяет счет-фактуру и налоговую накладную (акт). Также представлены пояснения по порядку заполнения и перечень операций, для которых может использоваться УПД.

Стоит отметить, что среди бухгалтеров возможность использования УПД вызвала определенные опасения и разногласия, это связано с тем, что Налоговый кодекс РФ не содержит такой нормы. Напротив, согласно статье 169 НК РФ основанием для принятия к вычету НДС служит счет-фактура.

Давайте рассмотрим все за и против использования УПД.

Для чего разработан универсальный передаточный документ

Потребность в едином документе, который позволил бы сократить время и снизить издержки на обработку информации, возникла достаточно давно. Но с правовой точки зрения его разработка и применение стала возможным только с 2013 года, когда Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» было отменено обязательное применение унифицированных форм первичных документов.

Вслед за отменой унифицированных форм Федеральной Налоговой Службой была представлена новая форма единого документа – Универсальный передаточный документ. Основой для его разработки послужила установленная форма счета-фактуры, в которую были добавлены реквизиты, обязательные для других наиболее часто используемых форм первичных документов: товарной накладной ТОРГ-12, накладной на отпуск материалов на сторону № М-15, актов о приеме-передаче объектов основных средств (кроме зданий и сооружений) № ОС-1 и № ОС-1б, ТТН. При этом была полностью исключена повторяющаяся информация.

УПД соответствует всем установленным правилам, предъявляемым к первичным учетным документам, соответственно покупатель имеет право признавать расходы на его основании, а также данная форма документа может быть основанием для принятия к вычету НДС.

Применение универсального передаточного документа

УПД могут использовать предприятия на любой системе налогообложения. Так, к примеру, предприятия перешедшие на спецрежим (УСН, ЕСХН) могут использовать УПД, как первичный документ для подтверждения расходов.

В приложении 2 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ обозначены следующие операции, для оформления которых может использоваться УПД, а именно:

- факты отгрузки товаров (любого имущества, кроме объектов недвижимости) без транспортировки с передачей товара покупателю;

- факты отгрузки товаров с транспортировкой и передачей товара покупателю;

- факт передачи имущественных прав;

- факты передачи результатов выполненных работ;

- подтверждение фактов оказания услуг;

- подтверждение фактов отгрузки (передачи) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала).

Во всех перечисленных случаях отдельно выставлять счет-фактуру при отгрузке товаров не нужно.

Стоит отметить, если вы решили использовать УПД для целей бухгалтерского и налогового учета, то вам необходимо отобразить данное решение в учетной политике вашего предприятия, а также утвердить форму УПД, которую вы будет использовать.

Важно знать, что нет потребности полностью переходить на использование упрощенного документа, для одного договора, который предполагает несколько поставок, можно составлять как традиционный пакет документов (счет-фактуру, акт, накладную), так и УПД. Кроме того вам не обязательно сообщать об этом покупателю, а тот, в свою очередь, не вправе требовать от вас выставить счет-фактуру вместо УПД.

В случае если в договоре поставки обозначен перечень документов, который должен быть составлен при отгрузке товаров или услуг, вам достаточно составить дополнительное соглашение к договору, в рамках которого прописать условия применения УПД.

Статус УПД. В каких случаях используется тот или иной.

Форма универсального документа имеет поле «Статус», которое заполняется налогоплательщиком, в зависимости от назначения УПД.

Статус 1 означает, что предприятие использует УПД одновременно как первичный документ и счет-фактуру.

Статус 2 означает, что предприятие применяет УПД, только как первичный документ для оформления хозяйственных операций.

Стоит отметить, что реквизиты УПД заполняются в соответствии с выбранным статусом.

Если выбран первый статус, то согласно требованиям к первичным документам (ст. 9 Закона от 06.12.2011 № 402-ФЗ), а также к счетам-фактурам ( п. 5, 6 ст. 169 НК РФ), к заполнению обязательны все реквизиты.

Если выбран Статус с кодом 2, то достаточно заполнить только те реквизиты, которые обязательны для накладной (акта). Соответственно, продавец вправе оставить пустыми часть данных в УПД, а именно:

- строку 5 «К платежно-расчетному документу»;

- графу 6 «В том числе сумма акциза»;

- графу 7 «Налоговая ставка»;

- графы 10 и 10а «Страна происхождения товара» (цифровой код и краткое наименование);

- графу 11 «Номер таможенной декларации».

Сразу хотим обратить ваше внимание, что поле «Статус» носит сугубо информационный характер. Фактический статус определяется наличием или отсутствие в УПД обязательных показателей первичных документов и счетов-фактуры. Ввиду чего, регистрации в книге покупок и продаж подлежат УПД даже со статусом 2, если в нем заполнены абсолютно все реквизиты.

Несколько преимуществ использования УПД

- Использование универсальных передаточных документов значительно сокращает документооборот. УПД можно использовать для нескольких целей: НДС, налога на прибыль и бухгалтерского учета.

- Единый стиль для документов всех видов продаж (ТОРГ-12, М-15, акты № ОС-1 и № ОС-1б, ТТН).

- Сокращение времени на оформление и проверку документов. Нет необходимости оформлять большой пакет бухгалтерской документации, достаточно заполнить один общий документ.

- Сокращение рисков, связанных с расхождениями между накладной и счетом-фактурой.

- Сокращение расходов на обмен (передачу), хранение и учет первичных документов.

В заключение, можем с уверенностью сказать: УПД – достойная альтернатива целому ряду оформляемой контрагентами бухгалтерской документации. А вот использовать в своей деятельности или нет – выбор остается за каждым из вас.

Рекомендации по заполнению универсального передаточного документа: 9 главных правил

Универсальный передаточный акт объединяет сразу несколько документов: первичную учетную бумагу и счет-фактуру, отражающую ту или иную операцию. Но в основе УПД лежит сама форма счета-фактуры, дополненная определенными реквизитами.

Все заключается в том, что налогоплательщики не могут самостоятельно разрабатывать данный тип документа в отличие от других форм документов на выполненные работы. (НК РФ ст. 169 п. 8).

Что такое УПД и для чего он нужен?

На основании данного документа ведется бухгалтерский учет, списываются затраты по исчисленному налогу на полученные доходы, заявляется налоговая льгота по НДС.

Подобное объединение основных функций достаточно закономерно и вполне логично, ведь правильное оформление первичных учетных бумаг необходимо для своевременного финансового учета на предприятии.

Что такое оферта? Для чего её нужно составлять? Обо всех тонкостях создания этого документа вы узнаете в статье по ссылке.

Рассмотрим в качества примера некоторые положения НК для предоставления налоговой льготы:

- Счет-фактура – основание, на котором покупатель принимает от основного продавца определенные товары, имущественные права. На основании этого документа начисленные налоги подлежат возврату (вычету).

- Возврату подлежат налоги, выставленные налогоплательщику при покупке товара, имущественных прав в пределах РФ или уплаченные по факту при ввозе определенного вида товара на территорию страны и другие территории, расположенные в пределах юрисдикции, после постановки на учет данных товаров, имущественных прав, учитывая особенности настоящей статьи.

Но только при условии наличия первичных бумаг (НК РФ ст. 127 п. 1).

А вот первичные бумаги при определении налога на полученную прибыль, играют следующую роль:

- Произведенные расходы – затраты, имеющие документальное подтверждение, составленное с учетом требований законодательства РФ или бумаг, оформленных согласно норм делового оборота, используемых в ином государстве в пределах которого данные расходы имели место, и (либо) документов каким-то образом подтверждающих факт данных расходов (НК РФ ст. 252).

- Налоговая льгота – систематизация сведений для вычисления налоговой базы по взносам в государственный бюджет на основе информации, содержащейся в первичных документах (НК РФ ст. 313).

Пример заполненного универсального передаточного документа.

Когда можно применять универсальный документ, вместо каких форм?

Документ можно использовать вместе с первичными стандартными бумагами и соответственно со счетами-фактурами. Применять подобную бумагу можно при оформлении следующих видов операций:

- при предоставлении результатов осуществленной деятельности;

- при выгрузке доставленной продукции;

- при передаче существующих прав на определенное имущество;

- в результате предоставления различных услуг.

В повседневном документообороте не требуется использовать новую форму документа, так как за предпринимателями и крупными компаниями закреплено право на применение других бумаг, отвечающих требованиям ФЗ (ст. 9 №402).

УПД – это счет-фактура, содержащая не только основные реквизиты, но и другие данные:

- товарную накладную;

- товарно-транспортный акт;

- накладную на отпуск товаров на сторону;

- документ о приемке-передаче объектов ОС.

Подробную информацию о том, как выставить счёт на оплату от ИП, вы узнаете из данного материала.

В связи с чем, при реализации продукции с использованием подобной бумаги, предприятие имеет право объединять в ней сведения, отражающиеся в формах ТОРГ-12, М-15, ОС-1, 1-Т.

Можно ли использовать бланк УПД вместо товарной накладной?

Предъявление продавцом универсального передаточного акта вместо счета-фактуры не может служить отказом для предоставления вычета по НДС.

Документ содержит все основные данные счета-фактуры, то есть, по сути, является ее дубликатом, но при этом содержит дополнительные реквизиты остальных первичных бумаг.

В каких случаях может понадобиться уведомление о расторжении договора вы узнаете, прочитав статью по ссылке.

В свою очередь, НК РФ не запрещено заносить в счет-фактуру другие данные, а, следовательно, УПД можно применять в качестве основания для предоставления вычета по НДС.

Образец заполнения УПД.

Преимущества передаточного универсального акта

При составлении налоговой отчетности достаточно удобно использовать подобную бумагу по следующим причинам:

- сокращаются объемы документации;

- уменьшаются трудовые затраты, ведь сокращается время на заполнение, ведение документации;

- снижается объем документов для передачи в ФНС.

Правила составления нотариальной доверенности вы можете посмотреть в этой публикации.

Правильно заполненный УПД будет служить основанием для налогового вычета, либо может использоваться для подтверждения произведенных расходов.

Рекомендации по заполнению формы УПД

Форма акта, вместе с рекомендациями и порядком заполнения, была создана ФНС и предложена к применению в официальном письме.

Рекомендации по заполнению документа:

- Вступительная часть практически аналогична счету-фактуре, лишь с тем отличием, что в акте имеется «Статус», несколько дополнительных граф «Код работ/продукции, услуг» и «№ п/п» и поле, где указывается количество листов документа. «Статус» предполагает на выбор два варианта: передаточный акт и счет-фактура; передаточный документ. Код «Услуг, работ/продукции» указывается: ОКУН, ОКВЭД в отношении услуг и работ; артикул продукции.

- На основании условий сделки, отражаемых в соглашении, при учете затрат применяется несколько либо одна дата, указываемая в строках 16, 1 и 11. Если согласно договору допустимо использовать все даты, то при учете НДС продавец указывает дату отгрузки (стр. 11), а приобретатель – дату приемки (стр. 16).

Даты необходимо проставить во всех строчках, чтобы не возникло вопросов со стороны налоговой.

- В строках 2 «Продавец» и 6 «Покупатель» отражается информация об участниках правоотношений. К примеру, при передаче прав на владение имуществом – пользователя и правообладателя, а при передаче произведенных работ – заказчика и подрядчика. Остальные данные, соответствующие сведениям, содержащимся в счете, заполняются с учетом требований Приложения № 1 к государственному Постановлению 1137.

- В строчке «Основание передачи» отражаются данные о финансовой деятельности и определенных условиях осуществленной сделки с указанием реквизитов договоренности, соглашения либо поручения.

- В строчке «Сведения об основном грузе и транспортировке» указываются данные транспортных документов, складских списков о перемещениях, информации о грузе (комплектации, весе и количестве).

- В строки 10 и 15 заносятся ФИО, должность и подписи соответствующих лиц. Если продукцию передает один и тот же человек, ответственный за подписание фактура, то подпись можно не проставлять, а только внести должность и инициалы.

- Строчка 12 предназначена для занесения сведений об отгрузке. Соответственно в 17 строке «Другие данные о приемке/получении» указываются данные о наличии претензий либо информация о документации.

- В строчках 18 и 13 отображается информация о должностных лицах, ответственных за правильное оформление факта финансовой деятельности с обязательным указанием ФИО.

Также УПД при необходимости можно дополнить другими строчками, к примеру, если в компании ответственность за оформление документов подобного рода лежит на нескольких лицах, разрешено внести сроки 18а и 13а с указанием подписи, инициалов и должности.

- Строчки 19 и 14 предназначены для указания названия и других реквизитов, определяющих финансовых субъектов сделки, которые составили передаточный документ. Здесь может быть отражена информация о должностном лице, ведущем бухгалтерский учет на основании соглашения либо данные об агенте, передающему другой стороне сделки продукцию, приобретенную у продавца, но уже от своего имени.

Эти два реквизита обязательны, но если в бумаге будут проставлены официальные печати с указанием полного наименования всех заинтересованных сторон сделки, то данные строки можно не заполнять.

Где можно скачать бесплатный образец передаточного документа в формате Excel?

Использовать такой бланк в табличном формате Excel довольно неудобно. По ссылке вы можете бесплатно скачать образец документа в виде файла Word.

Образец и правила составления платёжной ведомости на выдачу заработной платы смотрите по ссылке.

Относительно печати, она может и не присутствовать на бланке документа, но только в том случае, если были внесены полностью все необходимые данные первичной документации.

Чистый бланк УПД.

Кто составляет и утверждает акт?

Зачастую УПД составляется в организации для сокращения объемов документооборота и упрощения сделки в процессе приемки-передачи товаров, услуг, имущественных прав.

Ответственность за составления лежит на юридическом и бухгалтерском отделах.

Документ утверждается руководителем, учредителями организации.

Порядок формирования достоверной отчетности в результате присоединения компании указан в Методических рекомендациях относительно формирования отчетности в случае реорганизации предприятий (Приказ Минфина РФ от 2003 года №44н).

Если вам предстоит уйти в декретный отпуск, то нужно правильно составить заявление. Образец заявления на отпуск по уходу за ребёнком вы найдёте в данном материале.

Если вы хотите узнать больше о применении универсального передаточного документа, то посмотрите это видео: