Содержание

- УПД — Универсальный передаточный документ (UTD — Unified Transfer Document print form). Методика настройки и выпуска в модуле SD. Часть 1

- Введение

- Общие сведения

- Версии, SAP Ноты и справочная информация

- Настройка УПД фактуры

- Выбор последовательности доступа

- Создание вида выходного документа для УПД и исправительного УПД

- УПД: что это такое в бухгалтерии, расшифровка

- Форма УПД 2019 г.: что это такое

- Преимущества УПД 2019 г.

- Какие документы заменяет заполнение УПД

- УПД образца 2019 г. или счет фактура

- Универсальный передаточный документ: когда можно применять

- Заполнение УПД со статусом 1

- Заполнение УПД со статусом 2

- Универсальные передаточные документы

- Предпосылки для применения УПД

- Какой документ предложила ФНС?

- Соответствие УПД и счета-фактуры

- Сроки оформления универсального передаточного документа

- Порядок и образец заполнения УПД

- Итоги

- Образец УПД с 1 января 2019

- Изменения в УПД с 1 июля 2017 года

- Изменения в форме УПД с 1 октября 2017 года

- Всем ли нужно в УПД указывать идентификатор государственного контракта?

- Правила заполнения УПД по новому образцу

- УПД со статусом 1

- УПД со статусом 2

- При оформлении УПД чем отличаются статус 1 и 2?

- Кто подписывает УПД?

- Какие документы заменяет УПД?

- Заменяет УПД акт выполненных работ или нет?

- Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

- Можно ли выписывать УПД на услуги?

- Можно ли в УПД указывать услуги и товары одновременно?

- Строка 8 в УПД: обязательно заполнять или нет?

- С какого года ввели УПД? С какого числа действует УПД?

- Универсальный передаточный документ

- Документы, которые заменил новый бланк

- В каких случаях используется документ

- Правила составления универсального передаточного документа

- Образец заполнения универсального передаточного документа

- Составление и форма УПД

- Отражение УПД со статусом «1» в книге покупок, книге продаж и журнале учета полученных и выставленных счетов-фактур

- Отражение УПД со статусом «1» в налоговом учете

>

База знаний

УПД — Универсальный передаточный документ (UTD — Unified Transfer Document print form). Методика настройки и выпуска в модуле SD. Часть 1

11250 11

Введение

В статье с использованием демонстрационного примера дана пошаговая методика настройки и выпуска обычного и исправительного универсального передаточного документа (УПД) с использованием модуля SD, имеющегося в стандартной поставке SAP ERP. Методика может рассматриваться как сценарий (описание процесса) работы пользователя.

С помощью материалов этой статьи вы сможете:

- настраивать выпуск обычного и исправительного УПД;

- производить оценку объема доработок, необходимых для внедрения УПД в продуктивную эксплуатацию для конкретной системы;

- выпускать исправительный УПД из сбытовой фактуры, также и без ручных операций в журнале фактур.

Общие сведения

В октябре 2013 года ФНС России представила универсальный передаточный документ (далее – УПД), выпустив письмо ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры».

Форма УПД содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных учетных документов. Таким образом, организация может применять его либо для расчетов с бюджетом по НДС и подтверждать расходы, либо только как первичный учетный документ. Применение документа определяется значением поля Статус: 1 – счет-фактура и передаточный документ (акт), 2 – передаточный документ (акт).

Как и в случае счета-фактуры, к исходному УПД может быть выпущен исправленный (исправительный) УПД, в заголовочной части формы имеются поля для указания номера и даты исправления.

Также по аналогии с корректировочным счетом-фактурой ФНС представила форму универсального корректировочного документа (УКД). Порядок применения данного документа разъяснен в письме от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа».

Версии, SAP Ноты и справочная информация

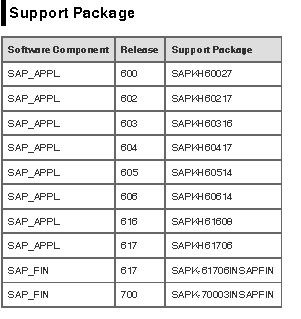

В стандартной поставке системы SAP ERP реализован УПД, применение данного решения было описано в ноте 2052911 — Unified Transfer Document print form (UTD), выпущенной 10.11.2014. Также в рамках данного решения может быть выпущен исправительный УПД. По состоянию на 01.07.2016, SAP не представил решение для УКД.

УПД присутствует в системе для следующих версий.

В соответствии с описанием решения SAP, предусмотрены три варианта применения УПД:

- Продавец выпускает УПД со статусом 1 вместо счета-фактуры и акта выполненных работ, на основе FI-фактуры, документ отражается в журнале фактур и в книге продаж (не рассматривается в данной статье).

- Продавец выпускает УПД со статусом 1 вместо счета-фактуры и ТОРГ-12 или акта выполненных работ, на основе SD-фактуры, документ отражается в журнале фактур и в книге продаж.

- Продавец выпускает УПД со статусом 2 вместо ТОРГ-12, на основе исходящей поставки в SD, документ не отражается в журнале фактур и в книге продаж.

Информация об УПД размещена в соответствующих нотах:

2052911 — Unified Transfer Document print form (UTD)

2057292 — 4-digit OKEI codes in VAT invoice, Corrective VAT invoice, UTD, TORG-12 forms

2121610 — Seller name at Unified Transfer Document form

2190888 — Unified Transfer Document form: Material code is cut

2174742 — Russian VAT invoice form: incorrect trade type, missing messages, sender’s email address

Некоторая информация об УПД размещена на Help.sap.com

В документации SAP нет специальных указаний касательно выпуска исправительного УПД. Функционал исправительного УПД совпадает с функционалом исправительного счета-фактуры. Выпуск исправительного УПД может быть произведён из журнала счетов-фактур. Также выпуск исправительного УПД может быть произведен непосредственно из SD-фактуры с помощью способа, описанного для счета-фактуры в ноте 1943455 — Revision of Invoices from billing documents output, registration in journal .

Настройка УПД фактуры

Для настройки выходного документа УПД необходимо предпринять следующие действия:

- выбрать или настроить последовательность доступа

- создать вид выходного документа для УПД и исправительного УПД

- включить созданные виды выходного документа в схему выходных документов

- настроить регистрацию УПД в журнале фактур

- создать записи условий для вывода УПД

Выбор последовательности доступа

Применение подходящей последовательности доступа имеет важнейшее влияние на применяемые сценарии и удобство работы пользователей. В настраиваемой системе вполне может найтись подходящая последовательность доступа. Также необходимо учитывать, что настройки таблиц условий и последовательностей доступа считается архитектурно значимыми и их изменение может потребовать продолжительных согласований. По этим причинам процедура изменение последовательности доступа не будет подробно разобрана в рамках данной статьи. Далее будет приведен пример анализа и подхода к настройкам в демонстрационном примере.

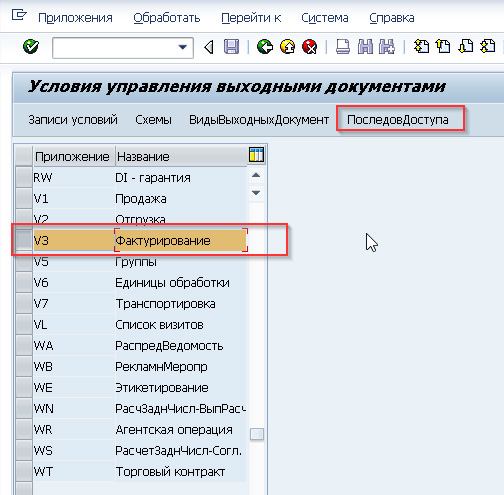

Для анализа применяемых в конкретной системе последовательностей доступа удобно воспользоваться транзакцией NACE (транзакция NACE -> приложение V3 Фактурирование -> ПоследовДоступа, Рис. 1, рис 2.).

Рис. 1 Транзакция NACE, V3, Последовательности доступа

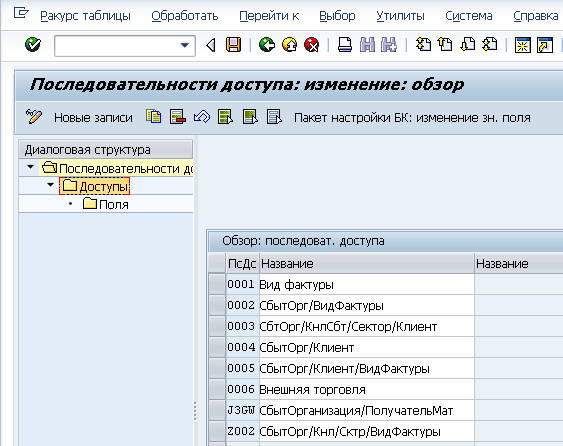

Рис. 2 Последовательности доступа фактурирования

В системе, используемой для демонстрации, присутствуют настройки из стандартной поставки. Когда организация использует единственный вариант печатной формы счета-фактуры, можно использовать стандартную последовательность V3 0002 СбытОрг/ВидФактуры. Но если использовать ту же последовательность для УПД, в фактуру будет отбираться и УПД, и счет-фактура, и пользователь, в случае печати вручную, будет вынужден выбирать тип документа. Это неудобно и может приводить к ошибкам. Также можно применить стандартную последовательность доступа V3 0005 СбытОрг/Клиент/ВидФактуры. В этом случае в доступе 001 Сбытовая организация/Номер клиента можно вести записи для клиентов, которым необходим УПД, а с помощью доступа 011 Сбытовая организация/Вид фактуры выпускать счет-фактуру для всех остальных клиентов. Недостатком доступа 001 Сбытовая организация/Номер клиента является отсутствие вида фактуры и, следовательно, УПД будет выбираться для сторнирующих фактур и выпускаться при сохранении, если для УПД настроен момента отправки 4 Немедленная отправка.

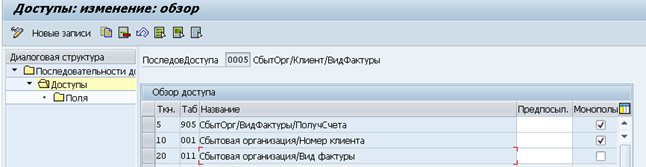

Т.к. в стандартной поставке нет доступа СбытОрг/ВидФактуры/ПолучательСчета, при настройке в системе, используемой для демонстрации, такой доступ был создан. Для этого создана таблица условий B905 СбытОрг/ВидФактуры/ПолучСчета (транзакция V/63), затем доступ включен в последовательность доступа V3 005 СбытОрг/Клиент/ВидФактуры (Рис. 3).

Рис. 3 Последовательность доступа V3 005 СбытОрг/Клиент/ВидФактуры

Создание вида выходного документа для УПД и исправительного УПД

Для создания новых видов выходных документов удобно воспользоваться транзакцией NACE. (транзакция NACE -> приложение V3 Фактурирование -> ВидыВыходныхДокумент, Рис. 4, рис 5).

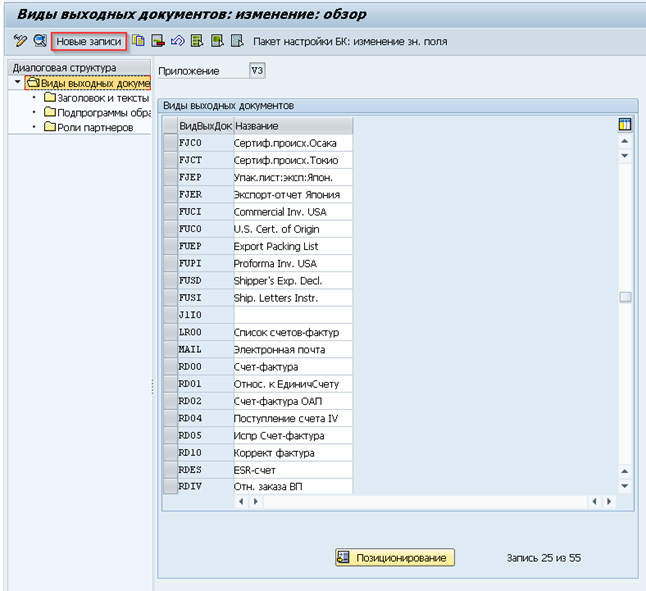

Рис. 4 Транзакция NACE, Виды выходных документов V3

В режиме редактирования создаем новый вид выходного документа ZUTD Универс Передат Док.

Рис. 5 Виды выходных документов V3. Создание новой записи

Заполняем общие данные для создаваемого вида (Рис. 6).

Рис. 6 Общие данные вида выходного документа ZUTD (V3)

Заполняем значения по умолчанию для вида выходных документов. Эти данные не обязательны, но их заполнение упростит работу и уменьшит количество ошибок при последующей эксплуатации (Рис. 7).

Рис. 7 Значения по умолчанию для вида выходного документа ZUTD (V3)

Создаем новую запись настройки подпрограммы обработки (Рис. 8).

Рис. 8 Создание подпрограммы обработки для вида выходного документа ZUTD (V3)

Для УПД используется программа печати счета фактуры J_3RV_INV_A и указываются специальное Имя вызываемой подпрограммы ENTRY_UTD_1 и PDF-формуляр J_3R_UTD (Рис. 9).

Рис. 9 Настройка подпрограммы обработки для вида выходного документа ZUTD (V3)

Затем создаем запись роли партнеров (Рис. 10).

Рис. 10 Создание роли партнеров для вида выходного

Ограниченный доступ

Для прочтения полной версии статьи необходимо зайти как зарегистрированный пользователь.

УПД: что это такое в бухгалтерии, расшифровка

Универсальный передаточный документ (УПД) появился не так давно – в 2013 году. На тот момент фирмам и предпринимателям уже было разрешено разрабатывать бланки «первички» самостоятельно и утверждать их для дальнейшего использования приказом руководителя. С этой точки зрения появление универсального передаточного бланка стало логичным продолжением принятого решения о необязательности типовой «первички». Данный документ, как и любой другой бланк «первички», было разрешено дополнять необходимыми реквизитами самостоятельно.

Тем не менее, появившаяся свобода в применении бланков для оформления хозяйственных операций – это не главное новшество, с которым связана форма УПД. Дело в том, что этот документ стал аналогом традиционного счета-фактуры, который допускает более гибкое использование при оформлении операций. Заполнение УПД 2019 г., как правило, необходимо для НДС, в таком случае данный документ регистрируют в Книге покупок, в Книге продаж.

Программа БухСофт автоматически заполняет Книгу покупок или Книгу продаж, формирует файл с документом и проверяет его. Вам остается лишь скачать и распечатать Книгу. Попробуйте бесплатно:

Сформировать Книгу покупок

>Другие документы по налогам

Ознакомившись с заполнением УПД 2019 г., не забудьте посмотреть следующие документы, они помогут в работе:

Форма УПД 2019 г.: что это такое

Универсальный передаточный документ уникален тем, что подтверждает и отгрузку для получения вычетов по НДС, и расходы для целей бухучета и налогообложения. Такая возможность обусловлена тем, что форма УПД 2019 г. объединяет в себе счет-фактуру и передаточный документ.

![]()

Преимущества УПД 2019 г.

Форма УПД 2019 г. не обязательна для фирм и предпринимателей, они могут оформлять одновременно разные бланки.

- Традиционный счет-фактуру – в подтверждение отгрузки для целей НДС.

- Передаточную «первичку» – в подтверждение отгрузки продукции, товаров, передачи имущественных прав, результатов работ или услуг.

Если же организация или ИП захотят сократить документооборот, то заполнение УПД 2019 г. позволит им:

- Подтвердить обоснованность вычета НДС;

- Обосновать отражение операции в бухучете;

- Подтвердить факт несения расходов для целей налогообложения, в том числе по налогу на прибыль, УСН и ЕСХН.

Какие документы заменяет заполнение УПД

Форма УПД 2019 г. – это своего рода универсальный передаточный акт. Он заменяет одновременно счет-фактуру и передаточную «первичку», а именно:

- акт передачи основных средств, в том числе унифицированный — по форме № ОС-1;

- накладную на товары, в том числе типовую – по форме № ТОРГ-12;

- товарный раздел ТТН, в том числе унифицированной – по форме № 1-Т;

- накладную на отпуск материалов на сторону, в том числе типовую – по форме № М-15.

Использовать универсальный передаточный документ можно:

- или как комплексный бланк по НДС и расходам – со статусом 1;

- или как передаточную «первичку» — со статусом 2.

В зависимости от способа применения заполнение УПД осуществляется по-разному.

УПД образца 2019 г. или счет фактура

Ответ на вопрос «заполнение УПД или счета фактуры» подтверждает преимущества любого решения фирмы или предпринимателя. Ведь применение формы УПД 2019 г. не препятствует организации или ИП составлять счета-фактуры. Подробнее об этом читайте в таблице 1.

Таблица 1. Заполнение УПД или счета фактуры

| Ситуация | Варианты документооборота |

| Разные договоры |

|

| Одни договор |

|

Заменив счета-фактуры и передаточную «первичку» на УПД образца 2019 г., фирма или предприниматель получают сразу несколько преимуществ.

- Уменьшается число бумаг по сделкам с контрагентами.

- Сокращается количество документов, интересующих налоговиков.

- Снижаются финансовые и трудовые затраты на ведение документооборота, включая оформление, хранение, учет и уничтожение бумаг.

- Отсутствуют проблемы с подтверждением расходов и НДС-вычета.

Универсальный передаточный документ: когда можно применять

Чтобы перейти на заполнение УПД, фирме или предпринимателю придется выполнить четыре основных действия.

Шаг 1. Закрепить применение формы УПД в рамках учетной политики, закрепив в ней:

- решение применять УПД с отказом от использования счетов-фактур;

- утвержденный руководителем бланк УПД;

- ситуации и случаи, когда составляется УПД.

Шаг 2. Изменить шаблоны договоров с контрагентами.

В тексте договора желательно согласовать, как стороны заполняют УПД образца 2019 г. – как передаточную «первичку» или как комплексный бланк, сочетающий в себе «первичку» и счет-фактуру. Текст соглашения может быть таким:

«Исполнитель выставляет Заказчику универсальный передаточный документ по форме из письма ФНС России от 21.10.2013 № ММВ-20-3/96 – как первичный документ в подтверждение отгрузки и как счет-фактуру для подтверждения права на вычет НДС».

Шаг 3. Контролировать актуальность универсального передаточного документа.

Форму УПД приходится менять по мере корректировки бланка стандартного счета-фактуры. Так как УПД разрешено дополнять любыми реквизитами, в случае внесения изменений в бланк счета-фактуры передаточный документ нужно привести в соответствие с новшествами. Подробнее о последних изменениях, которые необходимо учесть при формировании бланка, читайте в таблице 2.

Таблица 2. Недавние изменения при заполнении передаточного документа

|

Дата изменения счета-фактуры |

Новый реквизит счета-фактуры |

Что добавить в форму УПД |

|

1-е июля 2017 г. |

Строка 8 обычного счета-фактуры |

Новый реквизит «Идентификатор государственного контракта, договора, соглашения», заполняемый в случае предоставления из федбюджета:

|

|

Строка 5 корректировочного счета-фактуры |

||

|

1-е октября 2017 г. |

Графа 1а в табличной части обычного счета-фактуры |

Новый реквизит «Код вида товара», заполняемый в соответствии с ЕТН ВЭД ЕАЭС при экспорте товаров из России в страну-участницу ЕАЭС |

|

Графа 1б в табличной части корректировочного счета-фактуры |

Шаг 4. Не применять документ при авансах для:

- вычета НДС при уплате аванса;

- начисления НДС при получении аванса;

- вычета НДС, начисленного при получении аванса;

- восстановления НДС, заявленного к вычету при уплате аванса.

Заполнение УПД со статусом 1

Указав статус «1», можно использовать универсальный передаточный документ как комплексный бланк, заменяющий одновременно:

- счет-фактуру в обоснование вычета НДС;

- передаточную «первичку» в обоснование бухгалтерских и налоговых расходов.

В этом случае придется заполнить все поля бланка.

Заполнение УПД со статусом 2

Указав статус «2», использовать универсальный передаточный документ можно только как передаточную «первичку». В нем не нужно заполнять поля для счета-фактуры – строку 7 и графы 6, 7, 10, 10а и 11.

Такой бланк подойдет:

- неплательщикам НДС, в том числе фирмам и предпринимателям, работающим на спецрежимах;

- плательщикам НДС при отгрузках и реализации вне территории России.

Бланк заявления о возврате излишне уплаченного налога смотрите по ссылке.

Универсальные передаточные документы

Предпосылки для применения УПД

Какой документ предложила ФНС

Соответствие УПД и счета-фактуры

Сроки оформления универсального передаточного документа

Порядок и образец заполнения УПД

Итоги

Предпосылки для применения УПД

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

- первичного учетного — в силу законодательства о бухучете (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- счета-фактуры — по требованию налогового законодательства (пп. 1, 3 ст. 168, п. 1 ст. 169 НК РФ).

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации. Налоговый кодекс тоже не содержит запретов на дополнение этого документа. Также еще с 2013 года любая организация может разрабатывать собственные первичные документы для целей бухучета (п. 4 ст. 9 закона № 402-ФЗ). В связи с этим налоговики решили упростить процедуру оформления документации для продавцов и предложили единый документ на базе счета-фактуры.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций.

Какой документ предложила ФНС?

Свое предложение ФНС оформила в письме «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» от 21.10.2013 № ММВ-20-3/96@, где рекомендовала налогоплательщикам к использованию форму универсального передаточного документа (приложение № 1).

Этот документ включает все необходимые реквизиты, обязательные как для первичного учетного документа, так и для счета-фактуры. Налогоплательщик вправе применять его как для целей бухгалтерского учета, так и для целей налогообложения по НДС, а также по иным налогам. УПД, оформленный поставщиком, для покупателя является одновременно основанием как для вычета НДС, так и для подтверждения расходов по налогу на прибыль.

Если организация принимает решение об использовании УПД в своем документообороте, то ей необходимо учесть ряд организационных моментов, а также привести в соответствие рекомендуемый бланк с актуальной формой счета-фактуры.

Соответствие УПД и счета-фактуры

Поскольку с 01.01.2019 форма счета-фактуры менялась, бланк УПД также нуждается в корректировке, в том числе в добавлении:

- Строки 8 для указания идентификатора госконтракта. Заполняется теми, кто работает по госконтрактам; остальные ставят прочерк.

- Графы 1а для отражения кода вида товаров, вывозимых в страны ЕАЭС. При отсутствии экспорта в Белоруссию, Казахстан, Армению, Киргизию в графе ставится прочерк.

- Указания на то, что УПД может быть подписан не только индивидуальным предпринимателем, но и уполномоченным им лицом.

Также в бланке универсально-передаточного документа в графе 11 нужно изменить наименование на «Регистрационный номер таможенной декларации».

Скорректировать счет-фактурную часть УПД можно самостоятельно. Это подтверждает ФНС.

Обновленный бланк УПД в формате Word скачайте на нашем сайте по ссылке, а бланк в формате Excel — по ссылке.

О последних нововведениях, касающихся НДС, читайте в статье «НДС в 2019 году — обзор изменений».

Сроки оформления универсального передаточного документа

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав). Первичный учетный документ, на основании п. 3 ст. 9 закона № 402-ФЗ, должен быть оформлен при совершении факта хозяйственной жизни либо непосредственно после его окончания.

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@) в следующих случаях:

- если отгрузка состоялась на следующий день после оформления документа;

- если оформление документа происходит после даты фактической отгрузки, когда это невозможно сделать во время совершения операции.

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

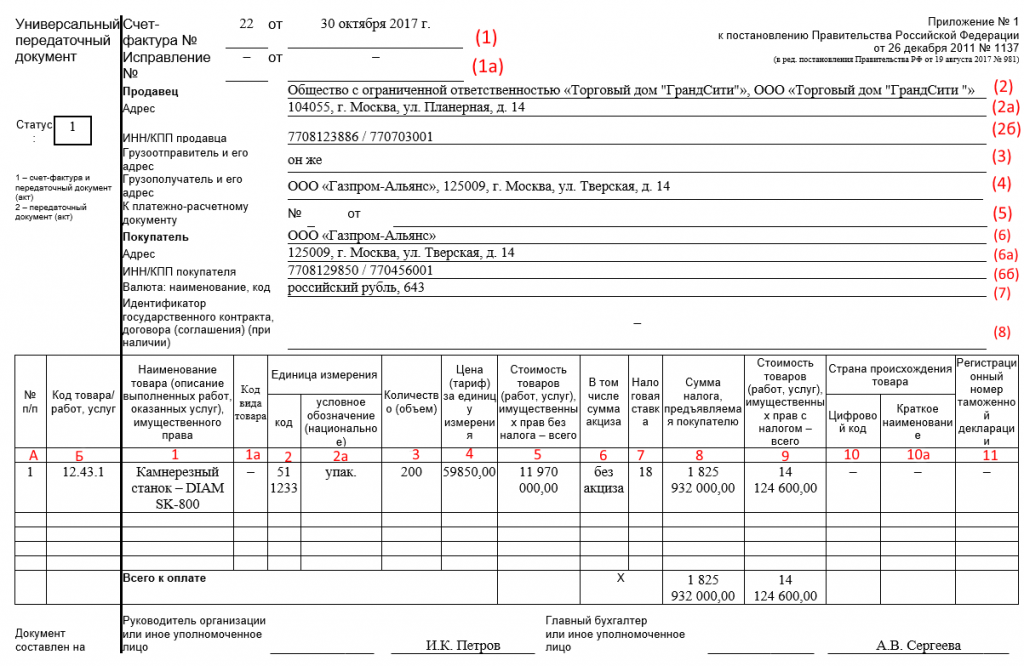

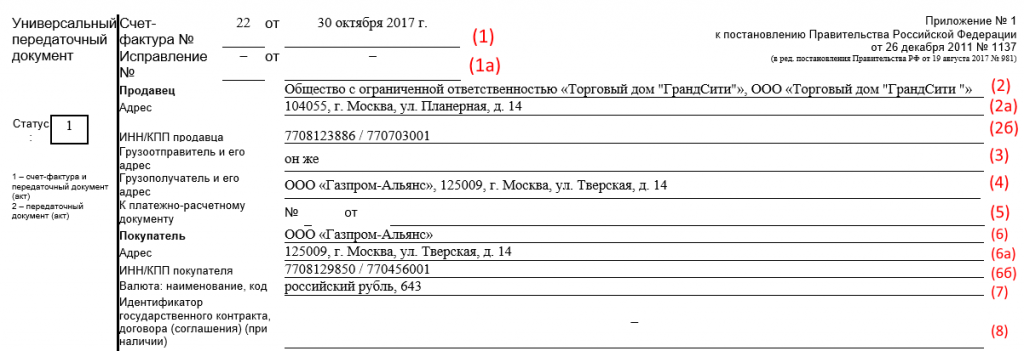

Порядок и образец заполнения УПД

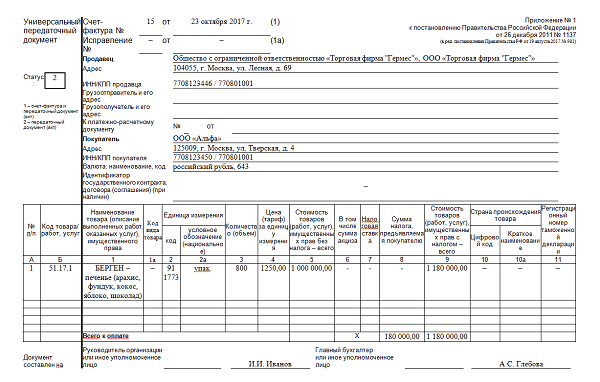

Начинается заполнение универсального передаточного документа с указания его статуса. Статус определяет, в каком качестве будет использоваться УПД: как счет-фактура и первичный документ (статус 1) или только как первичный документ (статус 2), обязательность заполнения ряда его строк.

В УПД со статусом 1 должны быть заполнены все реквизиты и для счета-фактуры, и для документа о передаче. Как счет-фактура УПД должен содержать все обязательные для счетов-фактур реквизиты, предусмотренные ст. 169 НК РФ и постановлением Правительства от 26.12.2011 № 1137. Как первичный документ УПД должен содержать все обязательные реквизиты в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

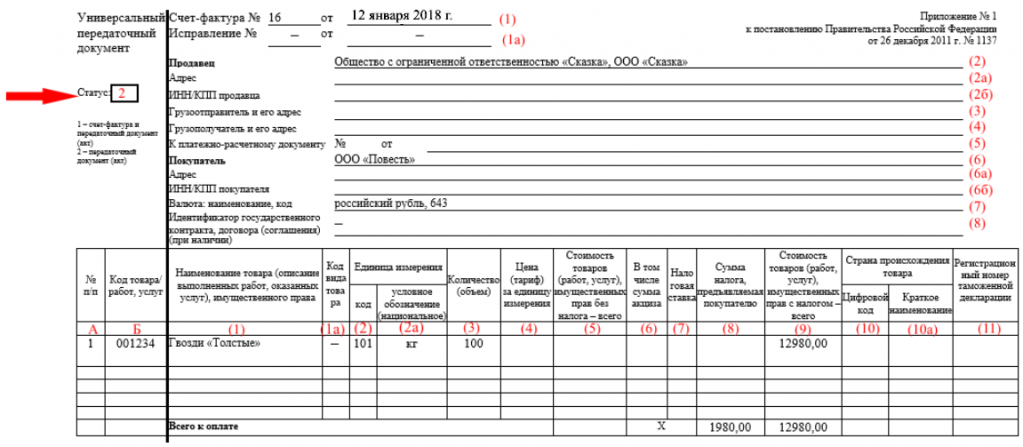

В УПД со статусом 2 заполнение реквизитов для счета-фактуры не требуется. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции.

После указания статуса заполняется регистрационный номер УПД и дата его составления (строка 1). В УПД, имеющем статус 1, приводится порядковый номер в соответствии с хронологией нумерации счетов-фактур, а УПД со статусом 2 нумеруются в соответствии с хронологией нумерации первичных документов.

В случае исправления ошибок в ранее выставленном УПД по строке 1а отражают номер и дату, когда были внесены исправления. Исправления производят в порядке, аналогичном для исправления счетов-фактур.

Приводятся обязательные данные о продавце (строки 2, 2а, 2б) и покупателе (строки 6, 6а, 6б).

Информация о грузоотправителе (строка 3) и грузополучателе (строка 4) заполняется только при отгрузке товаров. При выполнении работ, оказании услуг в этих строках ставится прочерк.

Строка 5 «К платежно-расчетному документу» может не заполняться, если УПД используется только как передаточный документ.

В строке 7 приводятся указание валюты и ее код, а в строке 8 — идентификатор госконтракта при его наличии.

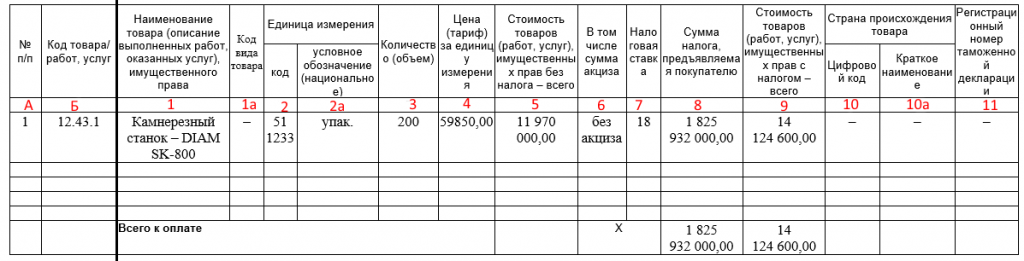

Заполнение табличной части производится в соответствии с порядком заполнения счетов-фактур с учетом следующих особенностей:

- В графе А «№ п/п» приводится номер записи в таблице, а графе Б «Код товара/работ, услуг» — артикул для товаров или код ОКВЭД для услуг. Заполнение этих граф не является обязательным.

- Необязательны к заполнению поля, предназначенные исключительно для счета-фактуры (если у УПД указан статус 2):

- графа 6 «В том числе сумма акциза»;

- графа 7 «Налоговая ставка»;

- графа 10 «Цифровой код страны происхождения товара»;

- графа 10а » Краткое наименование страны происхождения товара»;

- графа 11 «Регистрационный номер таможенной декларации».

Затем в УПД проставляется количество листов, на которых он составлен, и под табличной частью документ подписывается ответственными лицами: руководителем и главным бухгалтером / индивидуальным предпринимателем. Полномочия по подписанию УПД могут быть переданы уполномоченным лицам. Если УПД не несет функцию счета-фактуры, а только передаточного акта, то подписи руководителя, главного бухгалтера/ индивидуального предпринимателя необязательны.

Подписи в УПД проставляются следующим образом:

|

Строка |

Значение |

Особенности заполнения |

|

Ф.И.О., должность и подпись человека, отгрузившего товар / передавшего услуги, результаты работ, имущественные права |

Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, совершившего отгрузку товара (передачу услуг, работ, имущественных прав), совпадают с Ф.И.О. и должностью лица, которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

|

|

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны продавца |

Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, ответственного за оформление, совпадает с Ф.И.О. и должностью лица: · которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О.; · которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

|

|

Ф.И.О., должность и подпись человека, получившего товар/ услуги, результаты работ, имущественные права |

Заполняется всегда, независимо от статуса документа |

|

|

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны покупателя |

Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, ответственного за оформление совпадают с Ф.И.О. и должностью лица, которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

В УПД присутствуют три строки для указания даты:

- строка 1 — дата составления документа;

- строка 11 — дата отгрузки, передачи (сдачи);

- строка 16 — дата получения.

Независимо от того, совпадают ли эти даты или нет, в графе 3 «Дата и номер счета-фактуры продавца» в книге продаж в качестве даты отгрузки будет указана дата, приведенная в строке 11 УПД, за исключением случая, когда моментом определения налоговой базы является дата приемки работ (строка 16 УПД).

В графе 8 «Дата принятия на учет товаров (работ, услуг, имущественных прав) в книге покупок будет указана дата, приведенная в строке 16 УПД.

В строках 14 и 19 указываются наименования хозяйствующих субъектов, которые принимают участие в составлении документов со стороны продавца и покупателя. Здесь могут быть приведены данные о компании, ведущей бухгалтерский учет у продавца/покупателя по договору оказания бухгалтерских услуг. По строке 14 могут указываться также данные о комиссионере (агенте), передающем комитенту товар (работы, услуги), приобретенный у продавца от собственного имени. Если на УПД проставляется печать (необязательный реквизит) составителя документа, то строки 14 и 19 могут не заполняться.

Посмотреть и распечатать образец универсального передаточного документа можно здесь.

Итоги

Универсальный передаточный документ был разработан для облегчения оформления транзакций по продаже товаров, работ и услуг: один документ вместо двух. УПД является основанием для начисления или вычета НДС, для подтверждения доходов для продавца или расходов для покупателя. Проверка УПД налоговыми органами происходит по тем же критериям, что и проверка привычной первички и счетов-фактур. Налоговых рисков при применении УПД не возникает при условии его правильного заполнения.

Образец УПД с 1 января 2019

Форма универсального передаточного документа менялась в 2017 году дважды: с 1 июля появился новый обязательный реквизит «Идентификатор государственного контракта, договора (соглашения)», а с 1 октября 2017 образец УПД поменялся снова: появилась графа «Код вида товара», поле для дополнительной подписи, изменились названия строки 8 и графы 11. В 2019 году в документе опять изменения.

Бланк, правила и пример заполнения УПД — на этой странице. Также мы разберем, что писать в каждом поле документа.

Бесплатно скачать бланк УПД (в Excel):

×

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

С 1 января 2019 года в УПД надо указывать ставку НДС 20%. Ее нужно вписывать в графу 7 «Налоговая ставка» в табличной части документа.

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Скачайте образец заполнения УПД:

×

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Изменения в УПД с 1 июля 2017 года

Образец УПД с 1 июля 2017 изменился вслед за счетом-фактурой. Теперь в этих документах должна быть строка для указания сведений о госконтракте — ее номер 8. Если вы не знаете, что в ней писать, то скорее всего вам заполнять ее и не придется. Но сама строка «Идентификатор государственного контракта, договора (соглашения)» в УПД должна быть в любом случае.

Подробнее о заполнении строки 8

Изменения в УПД вступили в силу 1 июля 2017 года. То есть все документы, датированные этим или более поздним числом, должны содержать новый реквизит.

Изменения в форме УПД с 1 октября 2017 года

Внимание!

С 1 октября 2017 действуют формы счета-фактуры и УПД, утвержденные постановлением Правительства от 19.08.17 №981. Вот список изменений, которые нужно внести в форму:

- графа 1а «Код вида товара». Здесь указывается код вида товара по единой ТН ВЭД ЕАЭС. Обязательна для товаров, экспортируемых из России в государства ЕАЭС: Белоруссию, Казахстан, Армению, Киргизию. Код нужно выбирать из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54). Если у вас нет данных для этой графы, ставится прочерк. Распространяется на счета-фактуры, корректировочные счета-фактуры и УПД.

- поле для дополнительной подписи. Здесь ставится подпись уполномоченного лица, которое подписывает счет-фактуру вместо предпринимателя. Раньше в форме были только поля для подписи руководителя, главного бухгалтера и индивидуального предпринимателя или их представителей.

- название строки 8. Здесь c 1 октября 2017 года указывается, что строка заполняется только при наличии данных.

- название графы 11. С 1 октября она называется «Регистрационный номер таможенной декларации». Заполняется для товаров не российского производства. Его заполняем, если товар не российского производства.

Скачать новый образец УПД с 01.10.2017 здесь >>

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Всем ли нужно в УПД указывать идентификатор государственного контракта?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2017 г и на плановый период 2018 и 2019 гг, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Правила заполнения УПД по новому образцу

Документ по-прежнему может заменять одновременно и накладную, и счет-фактуру, или быть выписан только в качестве накладной или акта. Поэтому важно правильно указать статус УПД:

- 1 — если УПД выписывается в качестве и накладной, и счет-фактуры (для операций, облагаемых НДС);

- 2 — если УПД выписывается в качестве только накладной или только акта (для операций без НДС).

Упростить заполнение УПД поможет простая инструкция ниже.

УПД со статусом 1

Подраздел со счетом-фактурой

Строка 1

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

Кто подписывает УПД?

УПД со статусом 2

Не заполняются табличные графы 7 и 8 (ставка и сумма НДС), 10, 10а и 11 (страна и ГТД — они заполняются только для операций, облагаемых НДС).

Можно не заполнять табличные графы 4, 5 и 6, в подразделе со счетом-фактурой строки 2а и 2б, 3, 4, 5, 6а и 6б.

Остальные поля заполняются как описано выше.

Часто задаваемые вопросы

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

>Где взять код товара в УПД?

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Подписи в УПД со стороны продавца:

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2017 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

Подписи в УПД со стороны покупателя:

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

Какие документы заменяет УПД?

УПД можно использовать вместо счета-фактуры, первичного документа или вместо обоих этих документов сразу. Бланк универсален: вы сами решаете, что заменяет УПД в конкретном случае, и исходя из этого заполняете поля.

Заменяет УПД акт выполненных работ или нет?

Заменяет. Любые организации и предприниматели, в том числе и неплательщики НДС, могут использовать вместо акта выполненных работ универсальный передаточный документ.

Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

Можно, но не обязательно. Вы вправе самостоятельно решить, что для вас будет удобнее: УПД или ТОРГ-12. Последняя с появлением УПД не вышла из употребления и оформляется так же, как и раньше. Но использование универсального передаточного документа вместо товарной накладной или другого первичного документа поможет вам упростить документооборот и уменьшить его объем.

Можно ли выписывать УПД на услуги?

Можно. Вы можете использовать УПД для оформления не только отгрузки товаров, но также и оказания услуг, выполнения работ и передачи имущественных прав. УПД на услуги заполняется по той же инструкции, что и на товары.

>УПД на услуги: нужен ли акт?

Если вы оформляете оказание услуг с помощью УПД, отдельный акт составлять не нужно.

Можно ли в УПД указывать услуги и товары одновременно?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки).

О выставлении одного счета-фактуры на всю отгрузку см. письмо ФНС №ЕД-4-15/17910 от 23.09.2016.

Строка 8 в УПД: обязательно заполнять или нет?

Строка 8, обязательная для включения в форму универсального передаточного документа с 1 июля 2017 года, заполняется только в том случае, если у вас есть соответствующие данные. Если их нет, в ней ставится прочерк, но сама строка обязательно должна присутствовать в форме. С 1 октября 2017 в названии строки появилось указание «При наличии»: это и означает, что она обязательна к заполнению только в случае, если у вас есть нужные данные. В противном случае ставится прочерк.

С какого года ввели УПД? С какого числа действует УПД?

Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2017 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны.

Кстати, изменения в УПД с 1 октября 2017 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную.

Универсальный передаточный документ

Благодаря отмене в 2013 году применения обязательных унифицированных бланков первичных документов, организации получили возможность существенно уменьшить документооборот. Одним из наиболее удачных примеров такой оптимизации служит соединение в одной форме налогового счета-фактуры и бухгалтерского отгрузочного документа. В результате этого слияния возник универсальный передаточный документ.

ФАЙЛЫ

Скачать пустой бланк универсального передаточного документа .docСкачать образец заполнения универсального передаточного документа .doc

Документы, которые заменил новый бланк

Ранее обязательными к оформлению передаточными документами являлись товарная накладная, товарная часть товарно-транспортной накладной и передаточный акт по утвержденным формам. Теперь все эти бланки утратили свою актуальность и необходимость, хотя при желании по-прежнему могут использоваться организациями. Сведения о том, какие именно документы использовать в своей работе каждая компания должна закреплять в своей учетной политике в индивидуальном порядке.

В каких случаях используется документ

Основными поводами для оформления универсального передаточного документа являются следующие случаи:

- отгрузка товаров, материалов, оборудования различного назначения,

- операции посреднического характера,

- передача и прием выполненных работ и оказанных услуг,

- передача некоторых видов прав имущественного толка.

При полном и грамотном оформлении бланка, документ является доказательством совершения сделки законным путем и принимается в качестве первичного учетного документа, обосновывающего проводки бухгалтерии по оприходованию работ, услуг, товаров и материалов. Также документ служит основанием для вычета НДС.

Правила составления универсального передаточного документа

Несмотря на то, что данная форма закреплена на законодательном уровне, ее применение не является обязательным. В ряде случаев, как уже говорилось выше, она может быть заменена другими документами или же скорректирована в зависимости от потребностей организации. Однако, следует отметить, что в документе должны содержаться некоторые обязательные реквизиты:

- его название,

- дата составления,

- наименование компании, сотрудниками которой он оформляется,

- смысл операции, которую он сопровождает,

- стоимость товарно-материальных ценностей или услуг,

- их количество,

- данные об ответственных лицах (с указанием должностей, фамилий-имен-отчеств),

- подписи с расшифровками.

Если документ подвергается изменениям и редактуре внутри предприятия, вышеупомянутую информацию из бланка исключать нельзя, в противном случае, универсальный передаточный документ не будет считаться законным основанием для бухгалтерских проводок, приходования операций и ТМЦ, возмещения НДС.

Образец заполнения универсального передаточного документа

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

{kind=link}

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

{kind=link}

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

{kind=link}

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

{kind=link}

Универсальный передаточный документ (УПД) разработан на основе формы счета-фактуры. Применение УПД позволяет, не нарушая законодательства, объединить счет-фактуру с разными формами учета, которые во многом его дублируют ТОРГ-12, М-15, ОС-1, товарный раздел ТТН), а также:

- учесть оформленный факт хозяйственной жизни в целях бухгалтерского учета;

- использовать право на налоговый вычет по НДС;

- подтвердить затраты в целях исчисления налога на прибыль (и других налогов).

УПД содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных документов. То есть он заменяет сразу 2 документа (например, счет-фактуру и ТОРГ-12). Однако УПД можно использовать и только как первичный документ (например, ТОРГ-12). Для этого в УПД не заполняют строки, установленные исключительно для счета-фактуры:

- «К платежно-расчетному документу» (строка 7);

- «В том числе сумма акциза» (графа 6);

- «Налоговая ставка» (графа 7);

- «Цифровой код страны происхождения товара» (графа 10);

- «Краткое наименование страны происхождения товара» (графа 10а);

- «Номер таможенной декларации» (графа 11).

Имейте в виду, выставлять отдельный счет-фактуру при отгрузке товаров (работ, услуг), имущественных прав не требуется, если составлен УПД.

Перечень операций, для оформления которых может быть использован УПД (см. таблицу 1):

| Оформляемый факт хозяйственной жизни | Под продавцами/покупателями в этих случаях понимаются |

| Факты отгрузки товаров (любого имущества, кроме объектов недвижимости) без транспортировки с передачей товара покупателю (его доверенному лицу) Факты отгрузки товаров с транспортировкой и передачей товара покупателю (его доверенному лицу) либо иному лицу, привлеченному для транспортировки товаров | Под продавцами и покупателями понимаются прямо поименованные стороны хозяйственных отношений, в том числе, если продавцами в рамках сделки купли-продажи выступают комиссионеры (агенты, поверенные) |

| Факт передачи имущественных прав | — правообладатель, передающий исключительные права на результаты интеллектуальной деятельности и (или) на средства индивидуализации, и приобретатель этих прав; — лицензиар и лицензиат; — правообладатель и пользователь по договору коммерческой концессии; — кредитор, передающий права (требования) на возмездной основе, и лицо, к которому переходит право (требования) |

| Факты передачи результатов выполненных работ | — подрядчик (субподрядчик) и их заказчик (генподрядчик) по договору подряда; — исполнитель научно-исследовательских работ и их заказчик |

| Подтверждение фактов оказания услуг | — исполнитель услуг и их заказчик; — финансовый агент и клиент; — доверительный управляющий и доверитель управления; — экспедитор и клиент (при составлении документа на вознаграждение экспедитора); — поверенный и доверитель (при составлении документа на вознаграждение поверенному); — комиссионер и комитент (при составлении документа на вознаграждение комиссионеру); — агент и принципал (при составлении документа на вознаграждение агенту) |

| Подтверждение фактов отгрузки (передачи) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала) | Продавцы — налогоплательщики НДС, реализующие товары (работы, услуги) действовавшему от своего имени комиссионеру (агенту), которые приобретаются комиссионером (агентом) для комитента (принципала). Покупатели — комитенты (принципалы), для которых были приобретены товары (работы, услуги) комиссионерами (агентами) от своего имени. |

УПД также можно использовать при отгрузке комитентом (принципалом, доверителем) товаров комиссионеру (агенту, поверенному) для продажи от своего имени или от имени комитента (принципала, доверителя). В этом случае УПД – первичный документ на передачу ценностей комиссионеру (агенту, поверенному) для продажи без перехода права собственности на них.

Составление и форма УПД

Рекомендуемая форма УПД приведена в письме ФНС России от 21 октября 2013 года № ММВ-20-3/96@.

А теперь рассмотрим, как построчно заполнить форму УПД, в таблице 2:

| Наименование строки (графы) в УПД | Значение строки, графы |

| 1 | 2 |

| «Статус» | Возможные значения: «1» и «2». Они выбираются в зависимости от цели использования документа: «1» — УПД заменяет счет-фактуру и передаточный акт; «2» — УПД заменяет только передаточный акт (т. е. является первичкой) |

| Строки (1)-(7) графы 1-11 | Для УПД со статусом «1» они все должны быть заполнены. Если счета-фактуры в организации подписывает не директор, а иное лицо, уполномоченное на то приказом (доверенностью), то в счете-фактуре можно указать этот документ или должность уполномоченного лица. Допускается уточнение показателей по строкам (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» можно заполнить строки (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 для отражения факта хозяйственной жизни и величины натурального и денежного измерения. А также заполнить показатели, уточняющие условия совершения факта хозяйственной жизни, в строках (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

| Графа А «№ п/п» | Проставляется порядковый номер записи в таблице |

| Графа Б «Код товара/ работ, услуг» | Если в УПН отражается товар, то нужно указать его артикул. Если же отражаются работы или услуги — то ОКВЭД, или ОКУН |

| Строка «Основание передачи (сдачи)/полу- чения (приемки)» | Нужно указать информацию, идентифицирующую возникающие отношения сторон: виды отношений, реквизиты договоров, соглашений, поручений и пр. |

| Строка «Данные о транспортировке и грузе» | В ней отражают реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и другую уточняющую информацию о перевозке. Например, можно указать наименование организации, несущей транспортные расходы. Так же в строке отражают сведения о грузе: масса нетто/брутто |

| Строка «Товар (груз) передал/услуги, результаты работ, права сдал» | Проставляется подпись с указанием фамилии и инициалов: — должность лица, совершившего отгрузку; — или лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта. Если лицо одновременно является лицом, уполномоченным на подписание счетов-фактур и подписавшее документ от имени руководителя (главного бухгалтера), то в этой строке указывают только сведения о его должности и Ф.И.О. без повторения подписи |

| Строка «Дата отгрузки, передачи (сдачи)» | Нужно указать дату совершения факта хозяйственной жизни, то есть фактическую дату отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав |

| Строка «Иные сведения об отгрузке, передаче» | В этой строке указывают дополнительную информацию. Например, данные о паспортах, сертификатах продукции. Если имеются неотъемлемые приложения к УПД — указывают количество этих документов и их вид |

| Строка «Ответственный за правильное оформление сделки, операции» | Здесь нужно записать должность лица, ответственного за правильное оформление сделки (операции) со стороны продавца, его подпись с указанием фамилии и инициалов. Если это лицо одновременно является лицом, совершившим отгрузку или уполномоченным действовать по сделке от имени экономического субъекта (строка ), то (при наличии подписи в строке ) в этой строке можно указать только его должность и Ф.И.О. без повторения подписи. Если это лицо одновременно является лицом, уполномоченным на подписание счетов-фактур и подписавшим документ от имени руководителя (главного бухгалтера), то в этой строке также указывают только его должность и Ф.И.О. без повторения подписи. Если за правильность оформления операции отвечают одновременно несколько лиц, то в документ нужно ввести дополнительную строку () для указания должности, Ф.И.О. и подписи второго ответственного лица. |

| Строка «Наименование экономического субъекта — составителя документа (в т. ч. комиссионера (агента)» | Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца. В этой строке указывают: — сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора; — или сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени (в этом случае в строке указываются реквизиты договора между комитентом (принципалам) и посредником). Строку можно не заполнять при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ. |

| Строка «Товар (груз) получил/услуги, результаты работ, права принял» | Указывается должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; а также его подпись с указанием фамилии и инициалов |

| Строка «Дата получения (приемки)» | В ней указывают фактическую дату получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем. Имейте в виду, дата получения не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке |

| Строка «Иные сведения о получении, приемке» | В этой строке отражают сведения о наличии либо отсутствии претензий; а также данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав), являющихся неотъемлемыми приложениями к УПД. Например: без претензии. При наличии претензий указывают сведения о дополнительных документах, оформленных при получении/приемке товаров |

| Строка «Ответственный за правильное оформление сделки, операции» | Указывается должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. В случае если лицо, ответственное за оформление сделки, одновременно является лицом, уполномоченным действовать по сделке от имени экономического субъекта (строка ), то в этой строке заполняют только сведения о должности и Ф.И.О. без повторения подписи. Если за правильность оформления операции отвечают одновременно несколько лиц, то в документ нужно ввести дополнительную строку, () для указания должности, Ф.И.О. и подписи второго ответственного лица |

| Строка «Наименование экономического субъекта — составителя документа» | В строке может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции). Например, сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора. Строку можно не заполнять при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа. |

| «М.П.» | Ставятся печати (или ИНН/КПП) экономических субъектов — составителей документа. Однако отсутствие печатей (при наличии всех обязательных реквизитов) не будет основанием для отказа в принятии документа к налоговому учету |

Отражение УПД со статусом «1» в книге покупок, книге продаж и журнале учета полученных и выставленных счетов-фактур

Рассмотрим, как нужно регистрировать универсальный передаточный документ со статусом «1» при выставлении или получении у продавца и покупателя.

Отражение УПД у продавца

Напомним, что счета-фактуры регистрируют в книге продаж в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство, то есть по моменту определения налоговой базы (п. 1 ст. 167 НК РФ). Если документ формируется при отгрузке товаров (работ, услуг, имущественных прав), то моментом определения налоговой базы является день их отгрузки или передачи.

Также счета-фактуры подлежат единой регистрации в хронологическом порядке в части 1 журнала учета полученных и выставленных счетов-фактур по дате их выставления (постановление Правительства РФ от 26 декабря 2011 г. № 1137).

Особенности составления и использования УПД в статусе «1» позволяют определить дату отгрузки. Но при этом создаются две ситуации, когда день составления УПД совпадает с днем отгрузки и, наоборот, не совпадает. Рассмотрим их.

День составления УПД совпадает с днем отгрузки

Продавец составил УПД:

- в день передачи (перевозки, доставки) товара покупателю;

- в день передачи имущественного права;

- в день оказания услуг (при длящихся услугах – последний день налогового периода (письмо Минфина России от 25 июня 2008 г. № 07-05-06/142);

- в день сдачи заказчику результатов выполненных работ.

В УПД со статусом «1» показатель строки (1) определяет фактическую дату составления и первичного документа и счета-фактуры. В этот же день производится и отгрузка (передача) товаров, работ, услуг, имущественных прав. В общем случае эта же дата рассматривается и в качестве даты выставления счета-фактуры на бумажном носителе покупателю (кроме сдачи работ).

В книге продаж этот документ регистрируют за тот налоговый период, к которому относится момент определения налоговой базы, то есть дата отгрузки, совпадающая с датой составления счета-фактуры. За исключением случаев, когда происходит сдача работ, тогда моментом определения налоговой базы является дата их приемки (строка УПД).

А в журнале учета полученных и выставленных счетов-фактур УПД нужно регистрировать в налоговом периоде, к которому относится дата его выставления.

Какие даты вам нужно указать при регистрации УПД в журнале учета и книге продаж, показано в таблице 3:

| Продавец в зависимости от вида передаваемого: | Регистрация в книге продаж | Регистрация в части 1 журнала учета полученных и выставленных счетов-фактур |

| — при передаче товара; — при передаче имущественных прав; — при оказании услуг | Графа 1 книги = дата строки (1) УПД | Графа 2 журнала = дата строки (1) УПД Графа 6 журнала = дата строки (1) УПД |

| — при передаче результатов работ | Графа 1 книги = дата строки (1) УПД | Графа 2 журнала = дата строки УПД Графа 6 журнала = дата строки (1) УПД |

День составления УПД не совпадает с днем отгрузки

Продавец составил УПД в день, не совпадающий с датой (раньше или позже):

- передачи товара (перевозки, доставки) покупателю;

- передачи имущественного права;

- оказания услуг;

- сдачи заказчику результатов выполненных работ.

В УПД со статусом «1» показатель строки (1) определяет фактическую дату составления и первичного документа и счета-фактуры. Однако при этом в строке указывается еще и фактическая дата отгрузки (передачи) товара, услуг, результатов работ, имущественных прав, вносимая ответственным лицом продавца. В общем случае эта дата рассматривается и в качестве даты выставления счета-фактуры покупателю (кроме сдачи работ). Дата составления документа в таких условиях является просто показателем, позволяющим однозначно идентифицировать документ.

В книге продаж этот документ регистрируют за тот налоговый период, к которому относится момент определения налоговой базы, то есть дата фактической отгрузки (дата строки УПД). За исключением случаев, когда происходит сдача работ, тогда моментом определения налоговой базы является дата их приемки (строка УПД).

А в журнале учета полученных и выставленных счетов-фактур УПД нужно регистрировать в налоговом периоде, к которому относится дата его выставления. Какие даты вам нужно указать при регистрации УПД в журнале учета и книге продаж, показано в таблице 4:

| Продавец в зависимости от вида передаваемого: | Регистрация в книге продаж | Регистрация в части 1 журнала учета полученных и выставленных счетов-фактур |

| — при передаче товара; — при передаче имущественных прав; — при оказании услуг | Графа 1 книги = =дата строки (1) УПД | Графа 2 журнала = дата строки УПД Графа 6 журнала = дата строки (1) УПД |

| — при передаче результатов работ | Графа 1 книги = дата строки (1) УПД | Графа 2 журнала = дата строки УПД Графа 6 журнала = дата строки (1) УПД |

Отражение УПД у покупателя

Напомним, что покупатели регистрируют полученные счета-фактуры в хронологическом порядке по дате получения в части 2 журнала учета полученных и выставленных счетов-фактур (постановление Правительства РФ от 26 декабря 2011 г. № 1137).

УПД со статусом «1» позволяет определить эту дату как дату оформления (подписания) грузополучателем/заказчиком документа о принятии товара, имущественных прав, оказанных услуг, результатов выполненных работ – это показатель строки .

Эта дата (строка УПД) проставляется в графе 2 части 2 журнала учета полученных и выставленных счетов-фактур, а в графе 6 части 2 журнала указывается дата составления документа, приведенная в показателе строки (1) УПД.

Что касается книги покупок, то покупатели регистрируют в ней счета-фактуры после их регистрации в части 2 журнала учета полученных и выставленных счетов-фактур, по мере возникновения права на налоговые вычеты (ст. 172 НК РФ), то есть не ранее принятия на учет полученных товаров, результатов работ, услуг, имущественных прав (постановление Правительства РФ от 26 декабря 2011 г. № 1137).

При составлении и использовании УПД со статусом «1» дата получения счета-фактуры и дата возникновения основания для принятия к учету приобретенных товаров, работ, услуг, имущественных прав совпадают – это показатель строки .

Эта дата (строка УПД) отражается в графе 4 книги покупок. При этом в графе 2 книги покупок указывается дата, приведенная в показателе строки (1) УПД.

Какие даты нужно указать при регистрации УПД в журнале учета и книге покупок, наглядно показано в таблице 5:

| Покупатель в зависимости от вида получаемого: | Регистрация в части 2 журнала учета полученных и выставленных счетов-фактур | Регистрация в книге покупок |

| — при передаче товара; — при передаче имущественных прав; — при оказании услуг; — при получении результатов работ | Графа 2 журнала = дата строки УПД Графа 6 журнала = дата строки (1) УПД | Графа 2 книги = дата строки (1) УПД Графа 4 книги = дата строки УПД |

Отражение УПД со статусом «1» в налоговом учете

Рассмотрим, как продавцу и покупателю определить доходы и расходы в налоговом учете при применении УПД со статусом «1».

Налог на прибыль у продавца

Напомним, что в целях исчисления налога на прибыль при применении налогоплательщиком метода начисления датой признания полученных доходов продавцом признается дата реализации товаров, работ, услуг, имущественных прав (п. 3 ст. 271 НК РФ).

С учетом правил статьи 39 Налогового кодекса, это дата передачи на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, независимо от фактического поступления денежных средств (иного имущества, работ, услуг, имущественных прав) в их оплату.

Доходы определяются на основании первичных документов или других документов, подтверждающих полученные доходы, а также документов налогового учета (п. 1 ст. 248 НК РФ).

Внимание

УПД со статусом «2» приравнивается к простому первичному документу, и поэтому отражается в налоговом учете в обычном порядке.

Применим эти правила к УПД со статусом «1» и получится, что датой признания дохода для включения выручки в состав налоговой базы по налогу на прибыль, будет считаться:

- дата оформления отпуска груза (показатель строки (1) или более поздний показатель строки ), если право собственности на передаваемый груз переходит в момент передачи вещи продавцом покупателю (заказчику) или уполномоченному им лицу, или перевозчику;

- дата оформления получения груза (показатель строки ), если право собственности на передаваемый груз переходит в момент вручения вещи покупателю или уполномоченному им лицу;

- дата оформления обоими сторонами факта приемки-передачи услуг, имущественных прав, результатов работ, то есть наиболее позднее значение показателей строк (1), и

Во всех перечисленных случаях при наличии иных документов, подтверждающих указанные факты, в целях налогообложения продавца (исполнителя, правообладателя) будет применяться более ранняя дата, следующая из иного документа.

Налог на прибыль у покупателя

Аналогичные даты используются покупателем (заказчиком) при определении даты осуществления расходов в целях их отражения в регистрах налогового учета. Принятые по УПД ценности отражаются в налоговом учете как приобретенные материалы, товары, основные средства, имущественные права, потребленные услуги и полученные результаты работ для дальнейшего применения к ним соответствующих правил учета в составе расходов, установленных главой 25 Налогового кодекса для различного вида затрат.

Имейте в виду, что дата признания отраженной в УПД со статусом «1» суммы в уменьшение налоговой базы по налогу на прибыль покупателем (заказчиком, правополучателем) не может быть ранее показателя строки , если только иное не следует из содержания факта хозяйственной жизни, зафиксированного в документе.