Содержание

- Удержания из зарплаты по инициативе работодателя. Каких правил придерживаться?

- Правило 1. Удержания по инициативе работодателя возможны только в случаях, поименованных в статье 137 ТК РФ

- Правило 2. Соблюдайте допустимый предел удержаний!

- Правило 3. Нельзя произвести удержания, если работник не согласен с его основаниями и размерами

- Правило 4. Помните о сроке принятия решения об удержании

- Правило 5. Удержать суммы по инициативе работодателя возможно только при наличии приказа руководителя

- Виды и правила удержаний из заработной платы

- Перечень удержаний из заработной платы

- Случаи удержания заработной платы

- Основания удержания заработной платы

- Порядок удержания из заработной платы

- Как сделать удержание из заработной платы: пошаговый алгоритм

- Примеры удержаний из заработной платы

- Сроки удержания из заработной платы

- Основные ошибки при удержаниях

- Удержания из заработной платы

- Что такое удержание из заработной платы по ТК РФ – законодательные нормы

- Виды удержаний из заработной платы

- Обязательные и безусловные удержания из заработной платы

- Удержание из заработной платы по инициативе работника

- Удержания из зарплаты по инициативе работодателя

- Как произвести удержание из заработной платы сотрудника – порядок действий

- Виды удержаний из заработной платы: примеры и образцы расчетов

- Нормативная база удержаний

- Общие правила и ограничения

- Порядок взыскания: таблица

- Удержать в обязательном порядке

- Добровольные отчисления

- Как взыскать подотчетные суммы

- Как вести учет

- Особые виды удержаний

- Глава 1. Общие положения по учету удержаний из оплаты труда

Удержания из зарплаты по инициативе работодателя. Каких правил придерживаться?

Правило 1. Удержания по инициативе работодателя возможны только в случаях, поименованных в статье 137 ТК РФ

По инициативе работодателя могут быть удержаны:

- неотработанный аванс, выданный в счет заработной платы;

- своевременно невозвращенные суммы, выданные подотчет;

- излишне выплаченная сотруднику зарплата или иные суммы по причине счетной ошибки;

- суммы, излишне выплаченные работнику, в случае признания органом по рассмотрению индивидуальных споров вины работника в невыполнении норм труда (ч.3 ст.155 ТК РФ) или простое (ч.3 ст. 157 ТК РФ);

- суммы возмещения за неотработанные дни отпуска при увольнении сотрудника;

- сумма материального ущерба.

Перечень, указанный в статье 137 Трудового кодекса, закрытый и расширению по инициативе работодателя не подлежит. Нельзя удерживать из зарплаты работника суммы, не предусмотренные в этой статье. Иначе организация-работодатель несет административную ответственность по ст. 5.27 КоАП РФ.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Правило 2. Соблюдайте допустимый предел удержаний!

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов суммы зарплаты, подлежащей выплате после удержания НДФЛ. Если одновременно производятся удержания по инициативе работодателя и по исполнительным документам, то общая сумма всех удержаний не может быть более 50 процентов. Поясним на примере.

Пример

Инженер Виктор Ножкин своевременно не вернул сумму аванса, выданную под отчет, — 5000 рублей. Эту сумму бухгалтер удержит из его зарплаты на основании приказа руководителя. С приказом Ножкин согласен. За январь ему начислена зарплата в размере 15 000 рублей. Возможно ли в январе удержать из зарплаты Ножкина 5 000 рублей?

Действия бухгалтера:

- следует определить сумму зарплаты после удержания НДФЛ:

15 000 – (15 000 х 13%) = 13 050 руб. - следует определить максимальный размер удержания за январь, то есть рассчитать 20% от суммы зарплаты, подлежащей выплате после удержания НДФЛ:

13 050 х 20% = 2 610 руб.

Вывод: удержать в январе можно только 2 610 руб. Оставшуюся сумму бухгалтер удержит в последующих месяцах также, соблюдая предел удержания.

Ограничения не распространяются на удержания из заработной платы:

- при отбывании исправительных работ,

- взыскании алиментов на несовершеннолетних детей,

- возмещении вреда, причиненного здоровью другого лица,

- возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца,

- возмещении ущерба, причиненного преступлением.

Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Правило 3. Нельзя произвести удержания, если работник не согласен с его основаниями и размерами

При несогласии работника, удержание возможно произвести только на основании судебного решения.

Правило 4. Помните о сроке принятия решения об удержании

Вид удержания по инициативе работодателя |

Срок, в течение которого работодатель вправе произвести удержания

|

|---|---|

|

Для возмещения неотработанного аванса |

Не позднее месяца со дня окончания срока, установленного для возвращения аванса. |

|

Для погашения своевременно невозвращенного аванса, выданного работнику под отчет |

Месяц со дня окончания срока, установленного для представления авансового отчета и погашения задолженности. |

|

Удержание излишне выплаченных сумм в результате счетной ошибки |

Месяц со дня окончания срока, установленного для исправления неправильно исчисленных выплат |

А что, если руководитель не издал приказ об удержании указанных выше сумм в течение месяца? Какие действия работодателя и бухгалтера? Этот вопрос неоднократно задавали слушатели вебинара Школы СКБ Контур по теме «Удержания из заработной платы работника» (запись вебинара). Учтите, по закону в этом случае для взыскания недостающих сумму работодателю следует обратиться в суд. Во избежание таких ситуаций, оформляйте документы вовремя.

Правило 5. Удержать суммы по инициативе работодателя возможно только при наличии приказа руководителя

Некоторые бухгалтеры интересуются: если были произведены удержания из зарплаты на основании счетной ошибки, должен ли быть приказ на это удержание?

Ответ: любое удержание по инициативе работодателя обязательно должно быть произведено на основании приказа руководителя. При этом помните про правило 1 — по инициативе работодателя могут быть удержаны только суммы, перечисленные в статье 137 Трудового кодекса. Установить любые другие, не перечисленные в статье 137 ТК РФ суммы, работодатель не вправе ни в приказе, ни в коллективном договоре.

Это далеко не все вопросы, которые возникают у бухгалтеров по рассмотренной теме.

Хотите узнать больше? Приходите на дистанционный онлайн-курс по расчету заработной платы и среднего заработка.

Виды и правила удержаний из заработной платы

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Удержание из заработной платы работника представляет собой часть дохода, которую начисляют, но не выплачивают на законных основаниях. Удержания могут быть:

- добровольными по инициативе самого сотрудника;

- по решению работодателя в рамках законодательства;

- обязательные согласно действующему законодательству.

Воспользуйтесь этими документами для оформления удержания из заработной платы сотрудника. Наши справочники и образцы спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Образец приказа об удержании из зарплаты суммы материального ущербаСкачать бесплатно.Образец приказа об удержании излишне выплаченной зарплатыСкачать бесплатно.Образец заявления работника о добровольном удержании из зарплатыСкачать бесплатно.Справочник по видам удержаний из зарплатыСкачать бесплатно.Справочник размеров удержаний из зарплатыСкачать бесплатно.

Перечень удержаний из заработной платы

В таблице 1 представлены основные виды удержаний из заработной платы по группам.

Таблица 1. Перечень удержаний из заработной платы

|

Группа |

Виды |

|

Обязательные |

|

|

По инициативе работника |

|

|

По инициативе работодателя |

|

Случаи удержания заработной платы

Сделайте расчет зарплаты в программе БухСофт. Она включает в себя полный кадровый учет, табели, расчет и индексацию зарплаты для любой системы, а также калькуляторы и автоматическое формирование всей отчетности (4-ФСС, РСВ, 2-НДФЛ, 6-НДФЛ, персучет и т.д.).

Рассчитать зарплату работника ⟶

По решению работодателя

В соответствии с принятым решением суммы удерживают:

- для возмещения выданного, но фактически не отработанного аванса;

- для погашения затрат, связанных с транспортными расходами на перемещение работника от места работы к месту командировки;

- для возврата излишне выплаченных сумм вследствие неправильного расчета;

- при увольнении работника, который отгулял полностью отпуск авансом;

- возмещение материального вреда, нанесенного работником;

- возврат подотчетных сумм.

По инициативе работника

Возможны следующие случаи:

- Оплата взноса в профсоюз. Работодатель не имеет права отказывать в перечислении взносов работникам-членам профсоюзов.

- Взносы на благотворительность. Перечисляют в добровольном порядке на расчетные счета благотворительных организаций.

- Отчисления в страховые компании. Некоторые работники просят работодателей перечислять с их дохода взносы на добровольное страхование жизни, здоровья или имущества.

- Оплата кредитов. Организация по просьбе работника со своего счета перечисляет очередной взнос на счет банка.

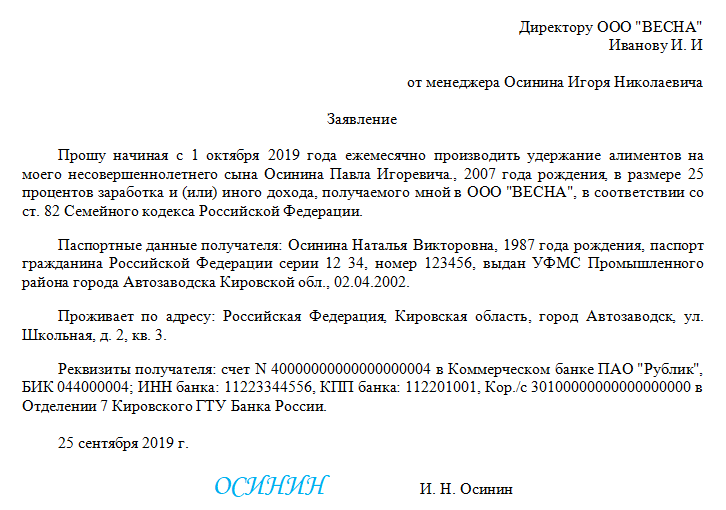

- Алименты. Важно учитывать: статья 110 Семейного Кодекса РФ разрешает бывшим супругам заключать соглашение об уплате алиментов. Если есть этот нотариально заверенный документ, то удержание переходит из разряда добровольных в обязательные.

Основания удержания заработной платы

Все законные причины для удержания денежных средств из заработной платы установлены статьями 137 и 138 ТК РФ. Также они содержат предельные размеры удерживаемой части дохода.

Таблица 2. Размеры удержания из заработной платы в РФ

|

Вид |

Предельный размер |

Норма закона |

|

Выплаты в соответствии с решениями суда |

70% |

|

|

Выплаты по нескольким исполнительным листам |

50% |

ст. 138 ТК РФ |

|

Вычеты по инициативе работодателя |

20% |

ст. 138 и 137 ТК РФ |

|

Добровольные перечисления |

Предельное значение не установлено |

Письмо Роструда от 26.09. 2012 № ПР/7156-6-1 |

Документы-основания для удержаний из зарплаты:

- приказ;

- заявление работника;

- исполнительный лист.

Порядок удержания из заработной платы

Обязательные удержания делают на основании гл. 23 НК РФ и Закона № 229-ФЗ.

Согласно ст. 98 Закона № 229-ФЗ лица, которые выплачивают должнику зарплату или другие регулярные платежи (например, вознаграждения по договору ГПХ) обязаны в день получения исполнительного листа производить удержания части его доходов.

Уплата части удержанного дохода осуществляется в течение 3 дней после выплаты зарплаты сотруднику.

При увольнении работника-должника нужно уведомить приставов или взыскателей о суммах, удержанных в соответствии с прилагаемым исполнительным листом. Также необходимо сообщить, что дальнейшие удержания невозможны.

Согласно памятке об удержании алиментов, размещенной на сайте fssprus.ru, в уведомлении должны быть отражены следующие сведения:

- размер вычитаемого дохода в процентном отношении;

- номер исполнительного листа и дела;

- удержанную сумму;

- номер платежного поручения (квитанции);

- день перечисления;

- оставшаяся сумма задолженности.

Также можно дать ссылку на конкретного судебного-пристава исполнителя. Это должно увеличить скорость доставки обращения до адресата. Уведомление отправляют почтой в виде заказного письма или вручают исполнителю лично.

Стоимость перевода денег также может быть компенсирована за счет должника.

При удержаниях по инициативе работодателя в соответствии со ст. 137 и 138 ТК РФ работодатель письменно извещает работника о сумме и основании согласно (ст. 136 ТК РФ).

Но прежде чем извещать и начинать удерживать часть дохода сотрудника необходимо составить документ-основание:

- например, расчетный листок с подробной расшифровкой совершенной счетной ошибки;

- платежную ведомость или платежное поручение, с указанием суммы перечисленного или выплаченного, но не отработанного аванса;

- акт расследования комиссии о наличии ущерба, причиненного работником.

Есть виды дохода сотрудника, из которых нельзя удерживать суммы на исполнение решений судебных органов. Речь идет о компенсационных выплатах, которые установлены законодательством о труде:

- возмещение расходов сотруднику, понесенных им в связи с оплатой проезда, проживания и питания в период нахождения в командировке;

- возмещение расходов, связанных с изнашиванием, поломкой, кражей инструмента, при помощи которого работник выполняет свои трудовые функции;

- суммы, выплачиваемые сотрудникам в связи с памятными событиями в их жизни: рождение ребенка, смерть близкого родственника, регистрация брака и т. д.

Также взыскание средств по исполнительным листам не распространяется на социальные пособия, перечень которых установлен на федеральном уровне.

В статье 137 ТК РФ установлено общее правило, по которому излишне выплаченная заработная плата взысканию не подлежит. Исключение составляют следующие случаи:

- зарплата была выплачена в большем размере, чем полагается, в результате неправильного начисления, например, техническая ошибка;

- орган по рассмотрению индивидуальных трудовых споров признал за работником вину в простое и невыполнение трудовых обязанностей;

- суд установил, что неправомерные действия работника привели к выплате зарплаты в большем размере. Например, увеличение отработанных часов в табеле учета рабочего времени.

При определении размера и сроков удержаний из заработной платы необходимо:

- установить причины, по которым часть дохода должна быть удержана;

- определить законодательные основания согласно которым будет производиться вычет из доходов;

- подготовить документацию.

Как сделать удержание из заработной платы: пошаговый алгоритм

Шаг 1. Издать приказ (см. образец)

Шаг 2. Ознакомить работника с приказом.

Шаг 3. Передать документ-основание в бухгалтерию.

Шаг 4. Начислить заработную плату сотруднику.

Шаг 5. Удержать часть дохода.

Шаг 6. В случае необходимости перечислить всю сумму удержанного дохода получателю на расчетный счет или отправить почтовым переводом.

Примеры удержаний из заработной платы

Пример 1

В ООО «А» поступил исполнительный лист от судебного пристава района с информацией об имеющейся у одного из работников задолженности по алиментам на содержание его несовершеннолетней дочери. Помимо основного долга у работника также имеется долг по исполнительскому сбору для ФССП в размере 1000 р.

Бухгалтер ООО «А» поступает следующим образом:

- Начисляет заработную плату работнику.

- Удерживает из нее НДФЛ в размере 13%.

- От причитающейся ему части заработка вычитает 25% и перечисляет получателю, согласно исполнительному листу.

- Переводит на счет ФССП района сумму исполнительского сбора – 1000 р.

В случае необходимости (по запросу судебных приставов), бухгалтер также обязан предоставить справку о сумме удерживаемого дохода для выплаты алиментов. Документ составляют в свободной форме. Но она должна содержать подпись руководителя компании, главного бухгалтера и фирменную печать работодателя.

Пример 2

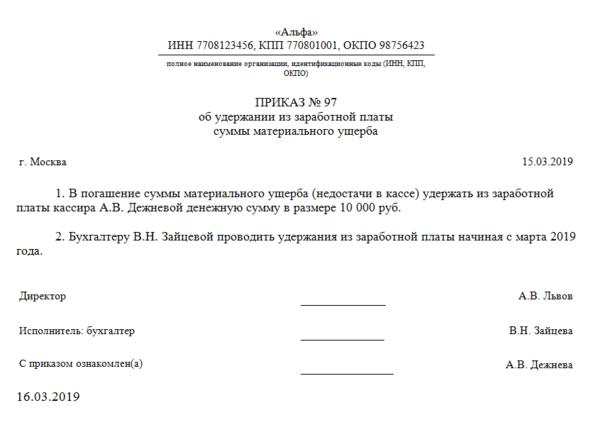

Заработная плата гражданина И. в январе 2019 г. составила 35 000 р. Детей у И. нет, поэтому он не имеет права на получение стандартных налоговых вычетов в размере 1400 р. на каждого ребенка (ст. 218 НК РФ). В декабре 2018 г. по вине И. в организации был сломан копировальный аппарат, ремонт которого обошелся в 15 000 р. Руководитель издал приказ, согласно которому из заработной платы И. должны вычесть 15 000 р. в соответствии с актом комиссии по расследованию служебных происшествий о причинении материального ущерба работодателю.

Действия бухгалтера:

- Рассчитать НДФЛ: 35 000 х 13% = 4550 руб.

- Вычесть из начисленной зарплаты сумму НДФЛ, т.к. удерживать материальный ущерб можно только из той суммы дохода которая образуется после вычета НДФЛ: 35 000 – 4550 = 30450 р.

- В соответствии со ст. 137 ТК РФ максимальный размер удержаний по инициативе работодателя не может превышать 20% от дохода, т.е.: 30 450 р. х 20% = 6090 р.

За один месяц из заработной платы И. смогут удержать только 6090 р. Сумма будет вычитаться до тех пор, пока И. не погасит свой долг перед работодателем.

Пример 3

На сотрудника П. пришло 2 исполнительных листа. Первый на удержание 50% заработка на содержание трех несовершеннолетних детей. Второй на возмещение вреда здоровью пострадавшего в сумме 5000 р. Ежемесячная зарплата – 15 000 р. В соответствии со ст. 218 НК РФ П. имеет право на вычет на детей в размере 5800 р.

Расчет вычетов по исполнительным листам:

- Заработок сотрудника, облагаемый НДФЛ: 15 000 – 5800 = 9200 р.;

- НДФЛ: 9200 р. х 13% = 1196 р.;

- Зарплата на руки: 15 000 – 1196 = 13 804 р.;

- Максимальный размер вычета по исполнительным листам: 70% или 9662,8 р.

Согласно исполнительным листам общая величина вычетов составит 11 902 р. Из этой суммы:

- алименты — 6902 р. или 58% от дохода;

- возмещение вреда — 5000, руб. (42% от общей суммы удержания).

Таким образом, по исполнительным листам производятся удержания:

- по алиментам – 9662,8 х 0,58 = 5604,42 р.;

- возмещение вреда – 9662,8 х 0,42 = 4058,38 р.

Пример 4

Сотруднику Р. при приеме на работу была установлена зарплата в размере 10 000 р. в месяц. Заявления на вычеты он не подавал. Согласно Положению об оплате труда аванс исчисляется в соответствии с фактически отработанным временем.

В ноябре 2018 г. 21 рабочий день. До 15.11 количество рабочих дней 10, после 15.11 – 11.

Р. полностью отработал первую половину ноября. Доход Р. составил 4761,9 р. Расчет суммы аванса:

- 10 000 р. : 21 день = 476,19 р.;

- 476,1 р. х 10 дней = 4761,9 р.

С 16.11.2018 г. Р. ушел в отпуск за свой счет. Заработная плата ему не начислялась. В конце месяца бухгалтер произвел начисление дохода и удержал НДФЛ. НДФЛ составил 619 р. Но сумма фактически не была удержана с дохода. Поэтому у него образовался долг перед предприятием. В дальнейшем работодатель удержит ее из зарплаты.

Пример 5

Удержание взносов в профсоюз. Размер зарплаты сотрудника Н. – 40 000 р. У Н. двое несовершеннолетних детей. Он имеет право на вычет в размере 2800 р. Размер взносов в профсоюз составляет 2% от зарплаты. Расчет суммы:

- база для расчета НДФЛ: 40 000 – 2800 = 37 300 р.;

- НДФЛ: 37 300 р. х 13% = 4849 р.;

- база для расчета суммы взносов: (37 300 – 4849) р. х 2% = 649,02 р.

На расчетный счет профсоюзного органа ежемесячно перечисляют 649,02 р.

Пример 6

Рассмотрим бухгалтерский учет удержанийя на примере погашения займа, выданного сотруднику работодателем.

Проводки:

|

Дт |

Кт |

Сумма, р. |

Операция |

|

30 000 |

Начислена з/п |

||

|

3 900 |

НДФЛ |

||

|

4 000 |

Удержан ежемесячный платеж для погашения ранее выданного займа |

Требование об удержании из зарплаты 20% соблюдено, т.к. максимальный размер из дохода составляет: (30 000 – 3900) р. х 20% = 5220 р.

Сроки удержания из заработной платы

Произвести удержания из заработной платы по инициативе работодателя можно только в том случае, если соблюдены условия:

- работник не возражает относительно основания вычета и его величины;

- не истек 1 месяц для добровольного возврата излишне полученных сумм.

Если по каким-либо причинам хотя бы одно из условий не соблюдается, то взыскать излишне выплаченные денежные средства можно только через суд.

Обращение составляет работодатель, который в данной ситуации является истцом и пострадавшей стороной.

Основные ошибки при удержаниях

Самыми распространенными ошибками являются:

- Уменьшение заработной платы в случаях, не предусмотренных ТК РФ и иными федеральными законами. Речь идет о так называемых системах штрафов. Работодатели прописывают в локальных НПА (положение об оплате труда, правила внутреннего трудового распорядка, трудовых договорах и т.д.) систему штрафов, например, за опоздание, невыполнение плана продаж, нарушение сроков сдачи отчетности и пр. Такая система незаконна, поскольку является следствием ухудшений условий труда (ст. 8 ТК РФ). В соответствии со ст. 192 ТК РФ работодатель может применять к своим работникам только два вида взысканий:

- дисциплинарные;

- возмещение материального вреда и ущерба работодателю.

- Несоблюдение сроков, иных условий и порядка удержаний из заработной платы. Например, работодатель удержал из зарплаты уволенного по сокращению штата, деньги за неотработанные дни «отгулянного» отпуска или не вышел месячный срок для добровольного возврата излишне выплаченных сумм.

- Удержания производятся в размерах, превышающих установленные законодательством. Например, работодатель за один раз удержал сумму невозвращенного подотчета, которая превышает 20% всего заработка. Производить вычеты из заработной платы сотрудника в размерах, превышающих максимально разрешенные, можно только на основании его заявления на добровольное удержание. Во всех остальных случаях это незаконно и грозит работодателю штрафами в соответствии со ст. 5.27 КоАП.

- Не получено согласие работника на вычет части заработной платы. Любой вычет их дохода по инициативе работодателя оформляется приказом, с которым должен быть ознакомлен сотрудник. Человек должен письменно подтвердить согласие на вычет части дохода.

- Отсутствие заявления работника на добровольное удержание и перечисление части доходов.

- Неправильный расчет суммы вычетов на содержание несовершеннолетних детей по соглашению об уплате алиментов.

Удержания из заработной платы

В некоторых случаях при осуществлении трудовых взаимоотношений может потребоваться удержание из заработной платы работника. Действующее законодательство предусматривает различные виды удержаний из заработной платы по ТК РФ – они могут осуществляться как по исполнительным листам, так и по инициативе самого работника или работодателя в зависимости от ситуаций и наличествующих оснований. При этом как бухгалтерам и работодателям, так и самим сотрудникам, из заработка которых будут удерживаться средства, следует точно знать порядок проведения удержаний из зарплаты и основания, в соответствии с которыми они будут производиться.

В некоторых случаях при осуществлении трудовых взаимоотношений может потребоваться удержание из заработной платы работника. Действующее законодательство предусматривает различные виды удержаний из заработной платы по ТК РФ – они могут осуществляться как по исполнительным листам, так и по инициативе самого работника или работодателя в зависимости от ситуаций и наличествующих оснований. При этом как бухгалтерам и работодателям, так и самим сотрудникам, из заработка которых будут удерживаться средства, следует точно знать порядок проведения удержаний из зарплаты и основания, в соответствии с которыми они будут производиться.

Что такое удержание из заработной платы по ТК РФ – законодательные нормы

Действующее законодательство предусматривает, что в ряде случаев из заработной платы сотрудника может быть произведено удержание. Данная процедура чаще всего связана с необходимостью возмещения определенных средств за счет сотрудника. При этом порядок её проведения точно закреплен в положениях действующего законодательства, а основным документом, регулирующим этот аспект правоотношений, является Трудовой кодекс. В частности, удержания из заработной платы по ТК РФ рассматриваются следующими статьями означенного документа:

- Ст. 130. Положениями этой статьи регулируется предоставление всем трудящимся на российской территории определенных гарантий в вопросах оплаты труда. Одной из таковых гарантий является и ограничение размера удержаний из их заработной платы.

- Ст. 136. Нормативная информация, изложенная в данной статье, требует от работодателя обязательного указания при перечислении заработной платы работнику всех произведенных из зарплаты удержаний, а также оснований для проведения данной процедуры.

- Ст. 137. Её принципы предполагают ограниченный характер проведения удержаний из зарплаты работника, а также предусматривают строгий перечень оснований, по которым могут удерживаться средства из заработка сотрудника для погашения задолженности непосредственно перед работодателем. Кроме этого, данная статья также предполагает применение иных нормативных документов федерального характера для применения их в вопросах проведения удержаний из заработка сотрудника.

- Ст. 138. Данная статья регламентирует граничный размер и объем производимых из заработной платы удержаний. В частности, она предполагает возможность удержания не более 20 процентов от заработка работника из его зарплаты в общих случаях, например – когда он несёт материальную ответственность перед работодателем, и не более 50 процентов от заработка в ситуациях, предусмотренных отдельными федеральными законами, например – по исполнительным листам. В случае, если удержания производятся по основаниям, таким как возмещение причиненного вреда здоровью, выплата алиментов или отбывание исправительных работ – их размер может составлять до 70 процентов от заработка работника.

- Ст. 240. Принципы, излагаемые в означенной статье, наделяют работодателя безусловным правом на отказ от взыскания причиненного ему ущерба и проведения соответствующих удержаний.

Как можно понять из вышеозначенных нормативов – удержания из зарплаты могут регулироваться и иными нормативными документами. Поэтому как работодателям, так и работникам следует ознакомиться со следующими нормативными актами:

-

Ст. 226 НК РФ. Налоговым кодексом предполагается возможность осуществления удержаний из заработной платы сотрудников для оплаты положенных налогов и страховых сборов, в том числе и задолженностей по ним за предыдущие месяцы работы. В частности, именно работодатель должен удерживать НДФЛ. Удержание налогов не может составлять более 50% от заработной платы сотрудника, однако оно не идет в расчет общего количества удержаний – все остальные удержания высчитываются из объема средств, полученных после оплаты всех положенных налогов и сборов.

Ст. 226 НК РФ. Налоговым кодексом предполагается возможность осуществления удержаний из заработной платы сотрудников для оплаты положенных налогов и страховых сборов, в том числе и задолженностей по ним за предыдущие месяцы работы. В частности, именно работодатель должен удерживать НДФЛ. Удержание налогов не может составлять более 50% от заработной платы сотрудника, однако оно не идет в расчет общего количества удержаний – все остальные удержания высчитываются из объема средств, полученных после оплаты всех положенных налогов и сборов. - Ст. 50 УК РФ. Если работник трудится на исправительных работах, то судом назначается осуществление удержаний из его заработной платы в счет государственного дохода в размере от 5 до 20 процентов от заработка.

- Ст. 53.1 УК РФ. Для лиц, занятых на принудительных работах, также осуществляется удержание из заработной платы в пользу государства в размерах от 5 до 20 процентов от заработка – объем удержаний устанавливается судом.

- Ст. 109 СК РФ. Семейный кодекс возлагает на работодателя и его бухгалтерию производить отчисления по алиментарным выплатам – либо на основании добровольного соглашения, заверенного нотариально, либо на основании приказа мирового судьи или решения суда общей юрисдикции о назначении алиментов.

- ФЗ №229 от 02.10.2007. Данный закон регулирует деятельность исполнительной службы и предусматривает возможность обращения взысканий на заработную плату лиц, в отношении которых ведется исполнительное производство.

- ФЗ №10 от 12.01.1996. Означенный закон регулирует деятельность профсоюзных организаций и позволяет членам профсоюза при их личном желании, требовать от работодателя проведения удержаний из заработной платы для оплаты членских взносов.

Виды удержаний из заработной платы

Исходя из нормативной базы действующего законодательства можно выделить основные виды удержаний из заработной платы. При этом главным критерием подобного разделения является обязательность таковых взносов. Соответственно, удержания из зарплаты по видам могут подразделяться на:

- Обязательные, или же безусловные. Произведение таковых удержаний является прямой обязанностью работодателя и для их назначения не требуется согласие работника.

- По инициативе работодателя. Работодатель имеет право удерживать выплаты из зарплаты сотрудника, если тот причинил его имуществу или имуществу третьих лиц прямой ущерб в ходе осуществления трудовых взаимоотношений. При этом согласие работника также не требуется, но работодатель не обязан производить таковые удержания и может отказаться от них без последствий.

- По инициативе сотрудника. В некоторых случаях о проведении удержаний из заработной платы может попросить сам сотрудник. Целью таковых действий может быть уменьшение нагрузки на работника. При этом следует помнить, что в отдельных ситуациях работодатель не имеет права отказать сотруднику в проведении удержаний, а в других – они проводятся только при согласии обоих сторон трудовых взаимоотношений.

Учитывая большое количество возможных оснований для проведения удержаний из заработной платы, следует рассмотреть их различные виды более подробно.

Обязательные и безусловные удержания из заработной платы

К обязательным удержаниям относятся те, от которых не может отказаться ни работник, ни работодатель. Соответственно, чаще всего основанием для произведения таковых удержаний являются распоряжения соответствующих органов государственной власти – судов, исполнительных органов или других инстанций. К документам, однозначно свидетельствующим о необходимости обязательного удержания из зарплаты, можно отнести:

-

Нотариально заверенные соглашения о добровольной уплате алиментов. Выплата алиментов на ребенка далеко не всегда обеспечивается судебными разбирательствами. Стороны могут договориться о выплате алиментов во внесудебном порядке при помощи соглашения. При этом соглашение должно быть нотариально заверено, и на его основании работодатель обязан совершать отчисления в предусмотренном положениями соглашения размере, но не выше максимального предела в 70% от зарплаты сотрудника.

Нотариально заверенные соглашения о добровольной уплате алиментов. Выплата алиментов на ребенка далеко не всегда обеспечивается судебными разбирательствами. Стороны могут договориться о выплате алиментов во внесудебном порядке при помощи соглашения. При этом соглашение должно быть нотариально заверено, и на его основании работодатель обязан совершать отчисления в предусмотренном положениями соглашения размере, но не выше максимального предела в 70% от зарплаты сотрудника. - Исполнительный лист. Если в отношении работника действует исполнительное производство, то исполнительной службой может быть наложено взыскание в том числе и на доходы сотрудника. В данном случае исполнительный лист является достаточным основанием для проведения удержаний из заработной платы.

- Решение комиссии по трудовым спорам. В случае наличия трудового спора с работодателем, окончательное решение по проведению удержаний из зарплаты сотрудника, например, для возмещения ущерба, может быть принято комиссией по трудовым спорам. При этом таковое решение впоследствии может быть оспорено в судебном порядке.

- Решение суда или судебный приказ. В определенных законом случаях, основанием для проведения удержаний из зарплаты может быть решение суда или судебный приказ. Наиболее часто данные документы требуются при решении о взыскании алиментов в судебном порядке.

- Акт органов исполнительной власти о совершении административного правонарушения. Если работник совершил административное правонарушение, штраф может быть взыскан с его заработной платы напрямую.

Непринятие работодателем к сведению и исполнению вышеозначенных документов может привести уже к наложению ответственности на самого работодателя.

Удержание из заработной платы по инициативе работника

В отдельных случаях инициатором проведения процедуры удержания из заработной платы может быть сам сотрудник. Например, работникам может быть просто удобнее, если необходимые на различные цели средства будут отчисляться с их заработной платы напрямую. При этом работодатель далеко не всегда обязан выполнять таковое требование работника, но в некоторых случаях отказать в его исполнении он не вправе. В целом, удержания из заработной платы по инициативе работника могут производиться для следующих целей:

- Оплата профсоюзных взносов. Если сотрудник является членом профсоюза, он вправе потребовать от работодателя удерживать сумму установленных профсоюзных взносов напрямую из заработной платы. Это – единственное основание для удержания из зарплаты по инициативе работника, по которому работодатель не вправе отказать сотруднику.

- Пожертвования в благотворительные фонды. Некоторые работники могут участвовать в различных благотворительных организациях, и при этом для большего удобства – просить работодателя о проведении удержаний определенного объема средств в их пользу.

- Оплата страховки. Еще одним вариантом проведения удержаний из зарплаты является оплата услуг страховых компаний – для многих работников такой способ является наиболее простым и удобным вариантом.

- Оплата займов. Некоторые финансовые организации могут предлагать возможность прямого погашения кредитов из заработной платы работника – однако на это требуется также и согласие работодателя.

В целом же, в большинстве случаев работодатели не отказывают сотрудникам в проведении затребованных удержаний из зарплаты. При этом работник имеет право написать на имя работодателя заявление об отмене проведения удержаний в любой момент.

Удержания по инициативе работника все же считаются удержаниями и учитываются при расчете общих сумм удержанных средств. При этом они относятся к последней по важности категории удержаний и должны быть проигнорированы, если общая сумма требований к работнику превышает установленный процент по отношению к зарплате.

Удержания из зарплаты по инициативе работодателя

Наиболее часто удержания из зарплаты по инициативе работодателя проводятся в связи с несением работником перед самим работодателем. При этом необходимо помнить о пределах материальной ответственности и учитывать их при назначении удержаний. Кроме этого, в процессе осуществления трудовой деятельности могут возникнуть и иные случаи, когда следует удержать средства из зарплаты сотрудника, которые не всегда могут предполагать наличие у того материальной ответственности. В целом, наиболее часто по инициативе работодателя удержание из заработной платы производится в следующих случаях:

-

Причинение материального ущерба работодателю или третьим лицам во время исполнения работником его обязанностей. В данном случае большое значение имеет характер материальной ответственности, которую нес сотрудник, а также ряд обстоятельств и факторов причинения ущерба.

Причинение материального ущерба работодателю или третьим лицам во время исполнения работником его обязанностей. В данном случае большое значение имеет характер материальной ответственности, которую нес сотрудник, а также ряд обстоятельств и факторов причинения ущерба. - Оплата медицинского осмотра и образования. Несмотря на то, что за медосмотр обязан платить работодатель, он вправе удержать затраченные на его проведение средства, если работник уволился с работы в течение первых шести месяцев по собственному желанию. То же самое касается возможности компенсации расходов, потраченных на обучение уволившегося по своей инициативе сотрудника.

- Перерасход топлива для водителей. Если акт приема-передачи или сверки показаний одометра транспортного средства продемонстрирует перерасход топлива или , потерянные организацией средства могут быть удержаны из зарплаты работника.

- Оплата услуг связи. Если компания обеспечивает оплату услуг связи работникам, а кто-то использует их не по назначению и наносит своими действиями ущерб предприятию, то таковой работник также может столкнуться с последующими удержаниями из зарплаты.

- Счетная ошибка или чрезмерное начисление. В отдельных ситуациях работодателем могут быть начислены чрезмерные средства сотруднику – по причине ошибки или в иных обстоятельствах, однако он вправе требовать возврата этих средств от работника, а при его отказе – удерживать их из заработной платы.

Важный факт – порядок удержаний за топливо, связь, продукцию предприятия, должен быть предусмотрен в локальных нормативных актах, или с сотрудником. При этом положения данных документов не могут противоречить установленным требованиям трудового законодательства.

Как произвести удержание из заработной платы сотрудника – порядок действий

Проведение удержания из заработной платы во многих случаях является прямой и непосредственной обязанностью работодателя, однако далеко не всегда эта процедура проводится в необходимом порядке. Порядок удержания из заработной платы сотрудника средств может изменяться в зависимости от основания, по которому оно проводится, однако общий регламент во всех случаях является одинаковым. Он выглядит следующим образом:

- Работодатель или бухгалтерия получает документ с основаниями для проведения удержания. В случае, если оно проводится по инициативе работодателя, таковым может быть отдельный приказ. При удержаниях по исполнительным листам и в иных случаях обязательного взыскания средств, равно как и при инициативе сотрудника – отдельный приказ не нужен, если это не прописано во внутренних нормативных актах.

- Осуществляется начисление сотруднику заработной платы и расчет всех полагающихся удержаний и отчислений. При этом НДФЛ вычисляется из общей суммы заработка работника, а все остальные удержания – вычитаются из зарплаты уже после учета НДФЛ. При этом учитываются также и налоговые вычеты – поэтому удержания в большинстве случаев касаются общего дохода работников.

- Работодатель проводит удержание НДФЛ с работника.

- Сотруднику выплачивается его зарплата за вычетом всех положенных удержаний.

- Работодатель, если удержание производится в пользу третьих лиц, в течение трех дней после выплаты зарплаты обеспечивает перевод денежных средств на требуемые расчетные счета.

Удержания обязательного характера должны производиться с каждой выплатой заработной платы и приравненных к ней доходов, иные же могут предполагать другой порядок проведения.![]() Князева Ирина Олеговна

Князева Ирина Олеговна

Виды удержаний из заработной платы: примеры и образцы расчетов

Удержание из заработной платы — это часть дохода, начисленного в пользу работника, но перечисленного не самому работнику, а в пользу иного лица (гражданина, государства, предприятия и т. д.). Размер и порядок таких изъятий регламентирован на законодательном уровне. В статье расскажем об основных видах удержаний из заработной платы. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

- Закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

- Закон от 21.07.1997 № 118-ФЗ «О судебных приставах».

- Закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/20405@.

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Пример. В отношении работника допущена счетная ошибка (выявлена недостача, переплачен аванс, не подтвержден подотчет). Работодатель может удерживать не более 20 % зарплаты в месяц до полного погашения долга. Однако если в отношении этого сотрудника уже действует исполнительное производство, например 25 % на алименты, то удерживать переплату неправомерно. Максимальные ограничения по удержаниям не суммируются.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

|

Номер очереди |

Виды удержаний |

Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ) |

|

Первая очередь |

Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей |

70 % |

|

Исполнительные листы на возмещение вреда, причиненного здоровью |

||

|

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца |

||

|

Исполнительные листы на возмещение ущерба, причиненного преступлением |

||

|

Первая очередь |

Исполнительное делопроизводство по компенсации морального вреда |

50 % |

|

Вторая очередь |

Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору |

|

|

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности |

||

|

Третья очередь |

Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды |

|

|

Четвертая очередь |

Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю) |

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

ВАЖНО! С сумм, причитающихся взыскателю, никакие налоги, сборы и взносы удерживать не нужно, только если иного не предусмотрено требованиями исполнительных листов.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ. Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Пример 1.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2019 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

Расчет НДФЛ:

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

ВАЖНО! Страховые отчисления с заработной платы не удерживаются. Правило действует для всех видов стандартного страхового обеспечения граждан (ОПС, ОПС, ВНиМ и НС и ПЗ). Добровольные взносы, наоборот, удерживаются непосредственно из заработной платы и иных доходов специалиста.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

ВАЖНО! В соответствии со ст. 138 ТК РФ, ст. 99 закона № 229-ФЗ, удержания по исполнительным листам в части алиментов, возмещения вреда жизни и здоровью граждан, возмещения ущерба по потери кормильца не могут превышать 70 % от общего дохода. Изыскания по остальным видам исполнительных листов — не более 50 % (исполнительный лист на погашение долга по договору, кредиту, возмещение морального вреда). Другие виды удержаний не могут превышать 20 % от заработка (например, возмещение недостач, исправление счетной ошибки и т. д.).

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

В конце августа 2019 г. работодатель получил три исполнительных листа в отношении работника Кредитовой Ирины Павловны. Общий долг составил 410 000 руб., в том числе в пользу:

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Заработок за сентябрь составил 46 500 руб.

ВАЖНО! Исчисление суммы, сколько удержать по исполнительным листам, производится после исчисления НДФЛ! Издавать дополнительные приказы или получать согласие работника не нужно.

Расчет удержаний:

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

Расчет:

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 × 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Заявление на удержание из заработной платы (образец)

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

ВАЖНО! Удержать из зарплаты можно не только суммы переплаты, но и задолженность по неутвержденному авансовому отчету. Например, если работодатель не утвердил авансовый отчет из-за отсутствия подтверждающей документации.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

ВАЖНО! Если срок упущен, то производить взыскания подотчетных сумм с заработка неправомерно. В такой ситуации возместить переплату можно только через суд.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Как вести учет

Бухгалтерский учет удержаний из заработной платы отражайте следующими типовыми проводками:

|

Операция |

Дебет |

Кредит |

|

Начислена зарплата |

||

|

Удержан НДФЛ |

||

|

Удержана сумма по исполнительному листу |

||

|

Сумма по исполнительной бумаге перечислена в пользу получателя |

||

|

Удержаны суммы неиспользованного подотчета |

||

|

Отражено погашение выданного займа |

||

|

Удержан профсоюзный взнос |

Особые виды удержаний

Некоторые работодатели для стимулирования работников предусматривают премиальную систему труда. К примеру, гарантированный оклад — это лишь небольшая часть заработка, остальная сумма определяется исходя из показателей работы специалиста.

Все большей популярностью пользуется система штрафов для сотрудников (образец — оплата труда в крупных корпорациях, сети универсамов, холдингах и т. д.). Такая система оплаты труда направлена на мотивацию специалистов к достижению намеченных целей. Иными словами, если работник не выполнил план либо допустил какой-либо проступок, наниматель вправе наказать специалиста рублем.

Однако, по мнению трудовой инспекции, такая система считается незаконной, так как взимание штрафа с работника приравнивается к невыплате части заработной платы, даже если само наказание подкреплено приказом и прочими документами. За это работодателя могут наказать по ст. 5.27 КоАП.

Глава 1. Общие положения по учету удержаний из оплаты труда

Каждое учреждение начисляет заработную плату своим работникам. Одновременно из нее производятся удержания.

Согласно ст. 129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации сотрудника, сложности, количества, качества и условий выполняемой работы. Производить удержания из нее можно только в случаях, предусмотренных Трудовым кодексом, иными федеральными законами (ст. 137 ТК РФ). Таким образом, для удержаний из заработной платы работника у учреждения должно быть определенное основание. В зависимости от оснований удержания из начисленных в пользу работников сумм заработной платы и прочих вознаграждений можно подразделить на следующие виды:

— обязательные;

— по инициативе работодателя;

— по инициативе работника.

В первую очередь рассчитываются и производятся обязательные удержания, их последовательность должна быть следующей: налог на доходы физических лиц, алименты, прочие удержания по исполнительным листам согласно календарным датам их поступления в учреждение.

-

Обязательные удержания

Судя по названию, ими являются удержания, обязанность по осуществлению которых возлагается на учреждения на основании Налогового кодекса РФ, а также исполнительных документов. Таким образом, к ним следует отнести:

-

— налог на доходы физических лиц;

-

— алименты;

-

— удержания по прочим исполнительным документам.

-

Налог на доходы физических лиц

Согласно ст. 207 НК РФ налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ. Объектом налогообложения признается доход, полученный налогоплательщиками:

-

от источников в РФ и (или) от источников за пределами РФ — для физических лиц, являющихся налоговыми резидентами РФ;

-

от источников в РФ — для физических лиц, не являющихся налоговыми резидентами РФ.

Перечень видов доходов, на которые следует начислять НДФЛ, приведены в ст. 208 НК РФ. При определении налоговой базы по удержанию с работника НДФЛ следует учитывать все его доходы, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся удержания, то они не уменьшают налоговую базу. Причем налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

В целях правильного и своевременного исчисления причитающихся к удержанию сумм НДФЛ и перечисления его в бюджет необходимо:

-

определить сумму доходов каждого работника по каждой из предусмотренных ставок налогообложения отдельно, в результате устанавливается объект налогообложения;

-

уменьшить исчисленную базу на выплаты, не подлежащие обложению налогом на доходы, в результате определяется совокупная облагаемая база по НДФЛ;

-

уменьшить налогооблагаемую базу в рамках доходов, облагаемых по ставке 13%, на сумму стандартных, профессиональных и имущественных налоговых вычетов, в результате устанавливается налогооблагаемая база по налогу на доходы;

-

отразить исчисленные суммы налога в индивидуальных налоговых карточках, регистрах бухгалтерского и налогового учета, в разделе «Удержания» расчетных (расчетно-платежных) ведомостей;

-

перечислить в бюджет исчисленные к удержанию суммы НДФЛ не позднее дня фактического получения средств на оплату труда за вторую половину месяца или в иные сроки, установленные гл. 23 НК РФ.

Налог на доходы физических лиц удерживается в соответствии с главой 23 НК РФ. Исчисление этого налога производится по совокупному годовому доходу, полученному в календарном году от всех источников на территории РФ и вне, как в денежной, так и в натуральной форме.

В состав совокупного дохода работников предприятия включаются следующие доходы:

-

начисленная зарплата (в денежном и натуральном выражении);

-

выплаты социального характера за счет собственных источников предприятия;

-

пособия по временной нетрудоспособности;

-

материальная помощь;

-

подарки в части превышения 4000 рублей;

-

дивиденды по акциям предприятия;

-

материальная выгода по полученным от предприятия заемным средствам;

-

прочие.

Не включаются в совокупный доход:

-

пособия по социальному страхованию и обеспечению, за исключением пособий по временной нетрудоспособности;

-

пособие по безработице;

-

по беременности и родам;

-

по уходу за ребенком до достижения им 1,5 лет;

-

на погребение;

-

выходное пособие при увольнении в соответствии с ТК РФ;

-

стоимость амбулаторного и стационарного медицинского обслуживания своих работников.

Совокупный доход в налогооблагаемом периоде по месту основной работы уменьшается на следующие стандартные вычеты:

-

3000 рублей в месяц для инвалидов и участников ВОВ, инвалиды Чернобыльской АЭС, ПО «Маяк» и др.;

-

500 рублей в месяц для Героев Советского Союза и Героев РФ, а также подобных им лиц, инвалидов с детства, а также инвалидов I и II групп;

-

400 рублей в месяц на категории налогоплательщиков, которые не перечислены в пунктах 1 — 2, и до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода превысил 40 тыс. руб.;

-

1400 руб. на первого и второго ребенка, до тех пор, пока совокупный доход не достигнет 280 тыс. руб. (пп. 4 п.1. ст.218 НК РФ).

-

3000 руб. на третьего и последующих детей. В отношении данного вычета действуют ограничения по возрасту ребенка ( на ребенка до 18 лет, либо на студента дневного отделения до 24 лет).

Если лицо имеет право более чем на 1 стандартный вычет по п.1-5, то предоставляется максимальный из вычетов.

Ставка НДФЛ – 13%. Если сумма налоговых вычетов окажется больше суммы доходов за этот же период, то налоговая база равна нулю. На следующий период разница между доходом и вычетами не переносится.

Ставка 9% – принимается при получении дивидендов резидентами (п.4 ст.224 НК РФ).

Ставка 15% – облагаются дивиденды, полученные лицами, которые не являются налоговыми резидентами РФ (п.3 ст.224 НК РФ).

Ставка 30% – облагаются все доходы, которые получены физическими лицами, не являющимися налоговыми резидентами РФ.

Ставка 35% – доходы в виде выигрышей и призов, суммы экономии на процентах, процентные доходы по вкладам в банках, в части превышения нормы, беспроцентные займы.

Оплата труда, выплата пособий по временной нетрудоспособности, премий производится работникам в течение 3 рабочих дней, включая день получения денег в банке. Выдача денег производится кассиром по платежным (расчетно-платежным) ведомостям.

-

Удержания в виде алиментов

Данный вид удержаний регулируется Семейным кодексом РФ и Постановлением Правительства РФ N 841 (далее — Постановление N 841). Согласно Постановлению N 841 алименты на содержание несовершеннолетних детей удерживаются со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительных вознаграждений, как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (национальной или иностранной валюте) и натуральной форме, в том числе:

-

с суммы, начисленной по тарифным ставкам, должностным окладам, по сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ, оказания услуг);

-

со всех видов доплат и надбавок к тарифным ставкам и должностным окладам (за работу в опасных условиях труда, в ночное время, за квалификацию, совмещение профессий и должностей, временное заместительство, допуск к государственной тайне, ученую степень и ученое звание, выслугу лет, стаж работы);

-

с премий (вознаграждений), имеющих регулярный или периодический характер, а также по итогам работы за год;

-

с оплаты сверхурочной работы, работы в выходные и праздничные дни;

-

с заработной платы, сохраняемой за время отпуска, а также с денежной компенсации за неиспользованный отпуск, в случае соединения отпусков за несколько лет;

-

с сумм районных коэффициентов и надбавок к заработной плате;

-

с суммы среднего заработка, сохраняемого за время выполнения государственных и общественных обязанностей, и в других случаях, предусмотренных законодательством о труде;

-

с дополнительных выплат, установленных работодателем сверх сумм, начисленных при предоставлении ежегодного отпуска в соответствии с законодательством РФ и субъектов РФ;

-

с оплаты работ по договорам, заключаемым в соответствии с гражданским законодательством;

-

с суммы авторского вознаграждения, в том числе выплачиваемого штатным работникам редакций газет, журналов и иных средств массовой информации.

Кроме того, удержание алиментов производится:

-

с сумм, выплачиваемых на период трудоустройства уволенным в связи с ликвидацией организации, сокращением численности или штата;

-

с сумм материальной помощи.

Алименты удерживаются с денежного довольствия (содержания) военнослужащих, сотрудников органов внутренних дел и других приравненных к ним категориям лиц, в том числе:

-

с военнослужащих — с окладов по воинской должности, по воинскому званию, ежемесячных и иных надбавок (доплат) и других дополнительных выплат денежного довольствия, имеющих постоянный характер;

-

с сотрудников органов внутренних дел, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, а также таможенной системы — с оклада по штатной должности, по специальному званию, процентных надбавок (доплат) за выслугу лет, ученую степень, ученое звание и других денежных выплат, имеющих постоянный характер;

-

с военнослужащих и сотрудников органов внутренних дел, Государственной противопожарной службы — с единовременного и ежемесячного пособий и иных выплат при увольнении с военной службы, со службы в органах внутренних дел, Государственной противопожарной службы.

Взыскание алиментов с указанных выплат производится после удержания (уплаты) из заработной платы и иного дохода НДФЛ в соответствии с налоговым законодательством.

Алименты не взыскиваются:

-

с компенсационных выплат, связанных с исполнением работников своих трудовых обязанностей (возмещение командировочных расходов, компенсации за использование личного имущества и т.д.);

-

с единовременных премий;

-

с выходного пособия при увольнении;

-

с материальной помощи в связи со стихийным бедствием, пожаром, хищением имущества, увечьем, рождением ребенка, регистрацией брака, смертью близкого родственника.

Как правило, алименты уплачивают родители, находящиеся в разводе. Если один из них отказывается содержать своего несовершеннолетнего ребенка, то второй родитель вправе потребовать выплаты денежных сумм через суд.

Алименты из суммы начисленного работнику вознаграждения удерживаются ежемесячно на основании исполнительного листа или соглашения. Родители могут без участия суда решить вопрос об уплате алиментов на содержание детей, заключив письменное соглашение, заверенное нотариусом, которое имеет силу исполнительного листа (ст. 100 СК РФ). Исполнительные листы и соглашения о выплате алиментов при поступлении в организацию передаются бухгалтеру, назначенному приказом руководителя ответственным за их хранение, под расписку и в обязательном порядке регистрируются в специальном журнале, который ведется в произвольной форме.

В соответствии со ст. 8 Закона N 119-ФЗ в поступившем в учреждение исполнительном документе должны содержаться:

-

наименование суда или другого органа, выдавшего исполнительный документ;

-

дело или материалы, по которым выдан исполнительный документ, и их номера;

-

дата принятия судебного акта или акта другого органа, подлежащего исполнению;

-

наименования взыскателя — организации и должника — организации, их адреса; фамилии, имена, отчества взыскателя — гражданина и должника — гражданина, их место жительства, дата и место рождения должника — гражданина и место его работы;

-

резолютивная часть судебного акта или акта другого органа;

-

дата вступления в силу судебного акта или акта другого органа;

-

дата выдачи исполнительного документа и срок предъявления его к исполнению.

Исполнительный документ должен быть подписан судьей (должностным лицом другого уполномоченного органа, выписавшим исполнительный документ) и заверен гербовой печатью суда (печатью органа или лица, его выдавшего). О поступлении исполнительного документа в учреждение судебный исполнитель и взыскатель должны быть уведомлены.

В соответствии с п. 6.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105, к хранению исполнительных документов предъявляются особые требования, так, например, для обеспечения сохранности эти документы необходимо хранить в сейфах, металлических шкафах или специальных помещениях.

Обычно в исполнительном листе указываются почтовые реквизиты получателя алиментов, поэтому широко распространено их получение в почтовом отделении на основании почтового перевода. Однако родитель, в пользу которого удерживаются алименты на содержание ребенка, может изъявить желание на перечисление их на счет в банке либо получить их в кассе учреждения, в которой работает ответчик. Для этого взыскатель представляет в бухгалтерию учреждения, которая осуществляет удержание алиментов, заявление о способе их получения по своему усмотрению. В течение трех дней со дня выдачи заработной платы алименты должны быть выплачены на основании расходного ордера, либо переведены по почте акцептованным платежным поручением, либо перечислены в отделение Сбербанка на лицевой счет получателя.

В почтовом переводе при перечислении алиментов по почте на оборотной стороне талона к почтовому переводу в разделе «Для письменного сообщения» указываются месяц, за который взысканы алименты, количество фактически отработанных должником рабочих дней, суммы заработка, НДФЛ, расчет удержанных алиментов. Задолженность по уплате алиментов также отражается в талоне.

Расходы учреждения по переводу алиментов удерживаются из заработной платы должника (ст. 109 СК РФ). Если адрес получателя алиментов неизвестен, то учреждение уведомляет об этом судебного исполнителя. В случае увольнения работника, уплачивающего алименты, администрация учреждения, производившая удержание алиментов на основании решения суда или нотариально удостоверенного соглашения, обязана в трехдневный срок сообщить судебному исполнителю по месту исполнения решения о взыскании алиментов и лицу, их получающему, об увольнении лица, обязанного уплачивать алименты, а также о новом месте его работы или жительства, если оно ей известно (п. 1 ст. 111 СК РФ).

В контрольный лист к исполнительному листу заносятся данные обо всех удержаниях алиментов, а также о суммах оставшейся задолженности, после этого документ заверяется печатью учреждения. В течение трех дней он должен быть отправлен заказным письмом в службу судебных приставов или в суд по месту жительства должника. Согласно ст. 81 СК РФ удержание алиментов производится в следующих размерах:

-

на содержание одного ребенка — 1/4 дохода работника или 25%;

-

на содержание двоих детей — 1/3 дохода работника или 33%;

-

на содержание троих и более детей — 1/2 дохода работника или 50%.

-

размер алиментов на родителей по решению суда;

-

прочие удержания по решению суда.

Начислен и удержан НДФЛ Д 70 К 68, перечислен налог Д 68 К 51.

Удержания по исполнительным документам: Д 70 К 76, выплата Д 76 К 50,51.

Установлено, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику. Если удержания производятся по нескольким исполнительным листам, за работником во всяком случае должно быть сохранено 50% заработной платы.

При взыскании алиментов и отбывании исправительных работ размер удержаний не может превышать 70% заработной платы. Указанный порядок распространяется также в отношении удержаний в возмещение вреда, причиненного работодателем здоровью работника, в возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца, и в возмещении ущерба, причиненного преступлением.

В соответствии со ст. 120 СК РФ удержания алиментов могут быть прекращены в случае:

— смерти одной из сторон;

— истечения срока действия соглашения об уплате алиментов;

— наступления оснований, предусмотренных соглашением об уплате алиментов.

Выплата алиментов, взыскиваемых в судебном порядке, прекращается:

— при достижении ребенком совершеннолетия (18 лет) или приобретения несовершеннолетними детьми полной дееспособности до достижения ими совершеннолетия (вступление в брак, эмансипация);

— при усыновлении (удочерении) ребенка, на содержание которого взыскивались алименты;

— в случае признания судом восстановления трудоспособности или прекращения нуждаемости в помощи получателя алиментов;

— при вступлении нетрудоспособного нуждающегося в помощи бывшего супруга — получателя алиментов в новый брак;

— в случае смерти лица, получающего алименты, или лица, обязанного их уплачивать.

-

Удержания по инициативе работодателя

-

удержания за причиненный предприятию материальный ущерб;

-

за неотработанные дни предоставленного и оплаченного полностью отпуска при увольнении работника до окончания рабочего года;

-

возмещение неотработанного аванса, выданного работнику в счет заработной платы;

-

удержание своевременно невозвращенных подотчетных сумм;

-

удержание за брак и недостачу.

Порядок возмещения ущерба, причиненного предприятию работниками, зависит от того, в какой форме оформлены отношения между ними.

Если работник не является штатным сотрудником и выполняет работу на основании договора гражданско-правового характера, возмещение ущерба производится в соответствии с нормами гражданского законодательства, а именно гл. 59 ГК РФ.

В случае, если с физическим лицом заключен трудовой договор, возмещение ущерба производится в соответствии с ТК РФ (ст.232-234).

Работники, виновные в причинении предприятию, учреждению, организации ущерба, несут материальную ответственность только при наличии прямого действительного ущерба. Материальная ответственность, как правило, ограничивается определенной частью заработка рабочего или служащего и не должна превышать полного размера причиненного ущерба, за исключением случаев, специально предусмотренных законодательством РФ.

Работник » не может быть привлечен к ответственности в случае причинения ущерба, относящегося к нормальному производственно-хозяйственному риску. Риск читается оправданным, если совершенное действие соответствует современным знаниям и опыту, поставленная цель не могла быть достигнута другими действиями, а лицо, допустившее риск, приняло все возможные меры для предотвращения ущерба».

Работник считается виновным в причинении ущерба, если он действовал умышленно или по неосторожности.

Прямым действительным ущербом считается: уменьшение наличного имущества предприятия вследствие утраты, недостачи; понижение его ценности вследствие порчи; необходимость дополнительных затрат на восстановление испорченного или приобретение нового имущества.

Согласно ст.248 ТК РФ возмещение материального ущерба в размере, не превышающем среднего месячного заработка работника, производится по распоряжению администрации предприятия путем удержания необходимой суммы из его заработной платы. Согласно ст.246 ТК РФ размер причиненного предприятию ущерба определяется по фактическим потерям, на основании данных бухгалтерского учета, исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа по установленным нормам.

При повреждении (порче) имущества к ущербу относятся расходы, которые фактически понесло предприятие для его (ее) ликвидации. Если восстановить имущество не предоставляется возможным, размер потерь определяется с учетом стоимости оставшегося в распоряжении предприятия поврежденного или испорченного имущества, в частности лома и отходов.

-

Удержания по инициативе работника

Работник должен предъявить в бухгалтерию заявление с указанием в нем третьего лица, в пользу которого наниматель производит ежемесячное удержание.

-

удержание членских профсоюзных взносов;

-

удержание в погашение сумм ранее выданных ссуд, займов;

-

удержание платежей по добровольному медицинскому, имущественному и прочему личному страхованию;

-

удержание в погашение обязательств по подписке на акции, по оплате отпущенных товаров (работ, услуг);

-

погашение коммунальных услуг, оплату детей в школе.

Удержания по инициативе работника и работодателя не могут быть больше, чем 20% от з/пл- НДФЛ.

-

работодатель вправе, но не обязан принимать заявление от работника на удержание из его заработной платы определенных сумм и перечисление их на счета третьих лиц;

-