Содержание

- Четыре правила при удержаниях из заработной платы

- Правило 1. Удержания из зарплаты производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами

- Правило 2. Работодатель может произвести удержания только в определенные трудовым законодательством сроки

- Правило 3. Следует соблюдать размеры удержаний, установленные законодательством

- Правило 4. Удержания должны быть правильно оформлены

- Как вычесть из зарплаты сотрудника стоимость сломанного или утраченного оборудования

- Вправе ли работодатель провести удержание ущерба из заработной платы работника – ограничения и образцы документы

- Можно ли сумму материального ущерба удержать из зарплаты работника?

- Документы основания

- Полезное видео

- Выводы

- Удержания из зарплаты в программе 1С: Бухгалтерия предприятия 8

- Нормативные акты

- Виды издержек

- Определение размера выплат

- Максимальные размеры

Четыре правила при удержаниях из заработной платы

Начисляя работнику заработную плату, всегда следует помнить не только о ее размере, но и о грамотно произведенных удержаниях. Перечислим основные правила, которые должен знать любой работодатель, удерживая зарплату сотрудников по своей инициативе.

Все удержания можно классифицировать следующим образом:

- основные (НДФЛ, по исполнительным листам);

- по инициативе работодателя (за неотработанный аванс, материальный ущерб и т.д.);

- по инициативе работника (по заявлению работника).

Данная классификация представлена в такой последовательности, в каком порядке следует производить удержания. В статье остановимся на удержаниях, производимых по инициативе работодателя. Чтобы не допустить ошибок и не нарушить трудовое законодательство, разберем основные правила, которые в обязательном порядке должен знать и соблюдать работодатель.

Правило 1. Удержания из зарплаты производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами

Согласно ст. 137 ТК РФ, удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на работу в иную местность, а также в других случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, — за неотработанные дни отпуска.

В указанном случае имеются ограничения — удержания в возмещение неотработанных дней отпуска не производятся, если работник увольняется по следующим основаниям:

- отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

- ликвидация или сокращение численности или штата (п. 1, 2 ч. 1 ст. 81 ТК РФ);

- смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ч. 1 ст. 81 ТК РФ);

- призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

- восстановление на работе сотрудника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 ТК РФ);

- признание работника нетрудоспособным (п. 5 ч. 1 ст. 83 ТК РФ);

- смерть работника (п. 6 ч. 1 ст. 83 ТК РФ);

- наступление чрезвычайных обстоятельств, препятствующих осуществлению трудовой деятельности (п. 7 ч. 1 ст. 83 ТК РФ).

См. статьи «Увольнение при смене собственника имущества организации или реорганизации» и «Все что вы хотели знать о сокращениях»

Перечень оснований, позволяющих работодателю произвести удержания по своей инициативе, закрытый и расширительному толкованию не подлежит. Например, нельзя удержать из заработной платы работника излишне выплаченные ему суммы в связи с неверным толкованием нормативных правовых актов.

Несмотря на то что основания для удержания имеются, работодателю следует получить с работника согласие на него. Если последний против, даже при условии, что основание указано в ст. 137 ТК РФ, то производить удержание неправомерно. Данный вопрос работодателю придется решать в суде. Исключением, когда согласие работника не требуется, является удержание сумм за неотработанные дни отпуска.

См. статью «10 ошибок, из-за которых судьи отказывают во взыскании материального ущерба»

Также трудовое законодательство разрешает работодателю в определенных случаях удержать из заработной платы работника причиненный организации материальный ущерб (ст. 238 ТК РФ).

Правило 2. Работодатель может произвести удержания только в определенные трудовым законодательством сроки

Выше рассматривались случаи, когда работодатель может производить удержания из заработной платы работника. Обратите внимание, что для каждого из них есть ограничения.

В Таблице 1 перечислим сроки, которые работодатель должен соблюдать.

Таблица СвернутьПоказать

Обратите внимание: если работодатель в течение месяца не оформит и не произведет удержания по основаниям ст. 137 ТК РФ (возврат аванса, погашение задолженности, неправильно рассчитанные выплаты), то ему придется решать вопрос об удержании через суд.

См. статью «Типичные ошибки работодателей при выплатах и удержаниях из заработной платы»

В случае с материальным ущербом также есть ограничения: если сумма ущерба превышает месячный средний заработок работника и при этом истек месячный срок, то удержание возможно произвести только на основании судебного решения.

Правило 3. Следует соблюдать размеры удержаний, установленные законодательством

Согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. Также не следует забывать о нормах ч. 1 ст. 99 ТК РФ: размер удержания из заработной платы исчисляется из суммы, оставшейся после удержания налогов. Рассмотрим данный вопрос на примере, рассчитав предельную сумму, которую можно удержать из заработной платы за месяц.

Пример 1

Расчет предельной суммы, возможной к удержанию за месяц

СвернутьПоказать

Менеджеру Климову А.Н. 10 августа был выдан аванс на командировочные расходы в размере 9000 рублей. Согласно авансовому отчету, который был сдан в бухгалтерию 14 августа, указанный работник 5000 рублей не израсходовал. Данная сумма Климовым возвращена не была. 25 августа работодатель издал приказ об удержании из его заработной платы суммы невозвращенного аванса.

Бухгалтер начислила указанному работнику заработную плату за август в размере 12 900 рублей. Работник согласен на удержание.

Определим предельный размер, который возможно удержать из заработной платы сотрудника за август по причине невозвращенного аванса:

- Рассчитаем сумму НДФЛ: 12 900 × 13% = 1677 руб.

- Установим предельный размер удержания: (12 900 — 1677) × 20% = 2244 руб. 60 коп.

То есть за август из заработной платы Климова А.Н. максимально можно удержать невозвращенный аванс в сумме не более 2244 руб. 60 копеек.

Оставшаяся сумма 2755 руб. 40 коп. (5000 — 2224,6) будет удержана в следующих месяцах.

А если работник увольняется и последней заработной платы не хватает, чтобы полностью удержать невозвращенный аванс? Как быть в данной ситуации?

В указанном случае возможны два варианта:

- Договориться с работником о добровольном возврате оставшейся суммы неизрасходованного аванса.

- Обратиться в суд, если сотрудник отказывается в добровольном порядке возместить невозвращенные суммы.

Имейте в виду: предельный размер удержаний может быть увеличен.

Согласно ч. 1 ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы в случаях, предусмотренных федеральными законами, не может превышать 50% заработной платы, причитающейся работнику.

Так, максимальный размер удержания, равный 50%, будет в случае, если с работника следует удержать одновременно сумму по исполнительному листу, скажем, на взыскание с работника в возмещение непогашенного кредита, а также невозвращенный аванс, выданный на командировочные расходы.

Рассмотрим на примере порядок определения предельного размера при удержании по нескольким основаниям: не возвращенный в срок аванс, выданный на командировочные расходы, и взыскание по исполнительному листу.

Пример 2

Расчет предельного размера при удержании по нескольким основаниям

СвернутьПоказать

Аудитору Кочкину А.П. 5 августа был выдан аванс на командировочные расходы в размере 8000 рублей. Согласно авансовому отчету, который был сдан в бухгалтерию 10 августа, указанный работник 4000 рублей не израсходовал. Данная сумма Кочкиным А.П. возвращена не была.

Также 10 августа в организацию поступил исполнительный лист на взыскание с Кочкина в возмещение непогашенного в срок кредита (сумма возмещения 5000 рублей).

Бухгалтер начислил указанному работнику заработную плату за август в размере 15 500 рублей. Работник на удержание согласен.

Определим предельный размер, который возможно удержать из заработной платы за август:

1. Рассчитаем сумму НДФЛ: 15 500 × 13% = 2015 рублей.

2. Установим предельный размер удержаний за август. Согласно ч. 1 ст. 138 ТК РФ предельный размер удержаний в данном случае не может превышать 50%: (15 500 — — 2015) × 50% = 6742 руб. 50 коп.

Из указанной суммы по инициативе работодателя (за не возвращенный в срок аванс) можно удержать: 15 500 × 20% = 3100 руб.

3. Определяем сумму, которую правомерно удержать из заработной платы работника за август:

6742,5 — 5000 = 1742,5 руб. (меньше 3100 руб.);

4000 — 1742,5 = 2257 руб. 50 коп. — указанную сумму не возвращенного в срок аванса можно удержать только в следующем месяце.

То есть из заработной платы за август правомерно удержать следующие суммы:

- размер взыскания по исполнительному листу — 5000 руб.;

- не возвращенный в срок аванс, выданный на командировочные расходы, — 1742 руб. 50 коп.

До 70% предельный размер увеличивается (ч. 3 ст. 138 ТК РФ):

- при отбывании исправительных работ;

- при взыскании алиментов на несовершеннолетних детей;

- при возмещении вреда, причиненного работником здоровью другого лица;

- при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

- при возмещении ущерба, причиненного преступлением.

Правило 4. Удержания должны быть правильно оформлены

Чтобы удержать из заработной платы работника суммы по основаниям, указанным в ст. 137 ТК РФ, работодателю следует издать приказ об этом. Установленной законодательством формы приказа нет, поэтому работодатель форму приказа разрабатывает самостоятельно. Приказы следует издать в течение месяца со дня окончания срока, установленного для возврата неотработанного аванса, сумм, рассчитанных с ошибкой, погашения задолженности.

При удержании в возмещение сумм за неотработанные дни отпуска приказ выпускать не обязательно.

Если речь идет об удержании сумм в погашение материального ущерба, то также следует придерживаться месячного срока. То есть приказ выпускается не позднее одного месяца со дня окончания установления работодателем размера причиненного работником ущерба (см. Пример 3).

Перед этим, как мы уже говорили, работодателю следует получить отработника согласие на удержание (исключение — возмещение сумм за неотработанные дни отпуска). Для фиксации получения согласия можно предложить несколько вариантов:

- составить уведомление об удержании, в котором предусмотреть графу о согласии работника;

- попросить работника составить заявление о том, что он не возражает против удержания (Пример 4);

- предусмотреть в приказе отметку о согласии на удержание.

Пример 3

Приказ об удержании

СвернутьПоказать Пример 4

Пример 4

Заявление работника о том, что он не возражает против удержания из зарплаты

СвернутьПоказать

В заключение напомним, что за необоснованные удержания организация может быть оштрафована по статье 5.27 КоАП РФ.

Полистать демо-версию печатного журнала

Как вычесть из зарплаты сотрудника стоимость сломанного или утраченного оборудования

При любых вычетах по инициативе компании общие удержания с каждой зарплаты не могут превышать 20%, когда есть решение суда – 50%. Даже если нарушений несколько, у человека должна остаться минимум половина зарплаты. Об этом говорит статья 138 Трудового кодекса (ТК). Она также уточняет, что удерживать деньги можно при каждой выплате зарплаты. Другими словами, если она начисляется дважды в месяц, удерживать средства можно дважды в месяц, если чаще – то чаще. В любом случае работник должен получить не менее 80% от общей суммы за соответствующий период.

При этом нельзя урезать пособия по беременности и родам и пособия по уходу за ребенком. Удержания производятся только из зарплаты, на что обращает внимание статья 137 ТК. А статья 129 уточняет, что пособия не относятся к заработной плате, поскольку не являются оплатой за труд.

Нарушения влекут административную ответственность по ст. 5.27 Кодекса об административных правонарушениях (КоАП): 5000 руб. штрафа руководителю и 50 000 руб. – компании. Кроме того, за невыплату или неполное начисление зарплаты грозит штраф до 20 000 руб. для руководителя и до 50 000 руб. для компании в соответствии с ч. 6 ст. 5.27 КоАПа.

Суд может признать действия организации неправомерными, а значит, обяжет вернуть удержанные средства и заплатить компенсацию не ниже 1/150 ключевой ставки Банка России от невыплаченной суммы за каждый день задержки на основании ст. 236 ТК. А еще, возможно, придется возмещать моральный вред из-за неправомерных действий или бездействия компании.

Как же компенсировать стоимость техники, испорченной работником, если нельзя делать удержания из зарплаты? Поможет пункт о материальной ответственности сотрудников. Она должна указываться в документах при приеме сотрудника на работу. Если спор дойдет до суда, то суд вынесет решение, каким образом человек будет компенсировать – из зарплаты или другими способами.

Обычно переговоры с сотрудниками, потерявшими или сломавшими что-то, проходят мирно, хотя они создают напряженность между сотрудником и работодателем. Исход переговоров во многом зависит от документального фонда – трудового договора, должностной инструкции, в которых должно быть описано выдаваемое работнику оборудование, обязанности и ответственность сторон. Если человек очевидно виновен в порче имущества, он сам согласится написать заявление с просьбой удерживать его стоимость из зарплаты. А вот если ситуация неоднозначная плюс материальная ответственность сотрудника не предусмотрена – судебных разбирательств подчас не избежать. Например, если работник испортил ноутбук, пролив на него кофе по дороге в офис, или во время командировки забыл в гостинице служебный телефон, потом не найденный. Судебные процессы обычно завершаются не в пользу работодателя: отсутствие у работодателя документа, в котором указаны случаи и порядок ответственности сотрудника, – причина трактовать ситуацию в пользу человека. Для подобных сложных случаев существует второй вариант удержания. Если работник напишет заявление о согласии на удержание средств, работодатель может вычитать из его зарплаты и более 20%. Ограничений нет – в пределах его дохода. Например, сотрудник захотел перечислять средства на благотворительность или приобрести полис страхования жизни. Обязательно лишь то, что в заявлении надо указать размер и порядок списаний из зарплаты.-

Вправе ли работодатель провести удержание ущерба из заработной платы работника – ограничения и образцы документы

Работники, при совершении своих трудовых функций, иногда, наносят ущерб имуществу организации. Некоторые из них несут полную, а часть частичную материальную ответственность.

Чтобы возместить полученный ущерб, работодатель должен придерживаться установленных законом правил. Иначе, он сам может оказаться привлеченным к ответственности.

Порядок взыскания материального ущерба с персонала определен главой 39 ТК РФ.

Можно ли сумму материального ущерба удержать из зарплаты работника?

Материальная ответственность персонала возникает при наличии следующих обстоятельств:

- ущерб предприятию нанесен по причине противоправных действий работника;

- существует связь между сотрудником, противоправным действием и причиненным ущербом;

- вина сотрудника доказана и не оспаривается им.

При наличии всех перечисленных пунктов работодатель имеет полное право обратить взыскание причиненного материального ущерба на заработную плату работника.

Поэтому прежде чем приступать к взысканию, руководитель организации должен создать специальную комиссию по расследованию и установить факт нарушения, причастность работника к нему и размер причиненного вреда предприятию.

По ст. 238 ТК РФ работник обязан возмещать работодателю прямой причиненный ущерб.

Нельзя взыскать с заработной платы только суммы упущенной выгоды.

Читайте также о том, как удержать из зарплаты недостачу.

Размер взыскания

Конкретные размеры удержаний из зарплаты персонала устанавливает ст. 138 ТК РФ.

Взыскание не может за месяц превышать 20%.

Сумму в счет возмещения причиненного ущерба предприятию необходимо удерживать из начисленной заработной платы за минусом налога с доходов 13 %.

Примеры

Первый пример:

Начисленная зарплата работника за месяц равна 45 тыс.

Ущерб составил 30 тыс.

Расчет удержания:

- 45000 * 13 % = 5850 – НДФЛ с заработной платы.

- 45000 – 5850 = 39150 – база для возмещения причиненного вреда.

- 39150 * 20 % = 7830 – сумма взыскания в счет причиненного организации ущерба.

- 39150 – 7830 = 31320 – зарплата на руки.

Такими темпами сумма всей задолженности будет взыскана с заработной платы за 5 месяцев (39150 / 7830).

Также работник вправе самостоятельно вернуть всю сумму долга перед предприятием в полном объеме сразу за месяц.

Для этого бухгалтер просто оформляет приходный кассовый ордер на сумму ущерба, работник по нему вносит деньги в кассу предприятия.

Кроме того, ст. 248 ТК РФ дает право заключить соглашение о возмещении вреда с рассрочкой в оговоренный срок.

Если дело дойдет до судебной инстанции, и судья вынесет решение о взыскании, согласно ст. 138 ТК РФ, размер его уже составит 50% от месячной зарплаты, так как судом будет выдан исполнительный документ.

Этот процент также взимается с начисленной заработной платы за минусом НДФЛ.

Второй пример:

Работник отказался выплачивать задолженность предприятию в связи с причиненным вредом в размере 25 тыс.

Работодатель обратился в суд. Было вынесено решение о взыскании всей суммы долга.

Начисленная зарплата в месяц составляет 44 тыс.

Так как в постановлении суда не обозначен процент удержания, работодатель руководствуется ст. 138 ТК РФ и будет удерживать ежемесячно 50 %.

Расчет:

- 44000 * 13 % = 5720 – налог с заработной платы.

- 44000 – 5720 = 38280 – база для удержаний по возмещению вреда.

- 38280 * 50 % = 19140 – сумма удержания в счет материального ущерба.

- 38280 – 19140 = 19140 – сотрудник получит на руки.

При таких расчетах, работодатель получит возмещение по ущербу за 2 месяца (25000 / 19140).

Документы основания

обязует работодателя сначала создать комиссию для расследования и установления суммы материального вреда.

С работника необходимо затребовать письменные объяснения произошедшего.

Если он отказывается их дать, нужно составить соответствующий акт.

По окончании расследования рекомендуется создать акт с суммами причиненного предприятию ущерба.

Ст. 248 ТК РФ гласит, что для взыскания работодатель должен издать распоряжение (приказ).

Именно он и будет выступать документальным основанием для удержания из зарплаты.

Если работник не согласен выплачивать долг, а сумма ущерба больше его среднемесячного заработка, взыскать задолженность можно только через суд. Тогда документальным основанием будет выступать решение суда.

При таких обстоятельствах дополнительно приказ на удержание не составляется.

Работник вправе добровольно внести всю задолженность в кассу или написать заявление на ежемесячное удержание с заработной платы в любом размере.

В таком случае закон не вводит ограничений. Написать заявление допускается в свободной форме.

Нужно ли согласие сотрудника?

Письменное согласие работника на взыскание причиненного им ущерба требуется только, если его размер превышает средний месячный заработок сотрудника.

Правило устанавливает ст. 248 ТК РФ.

При меньшем размере и документальных основаниях работодатель вправе взыскать долг без согласия виновного лица.

Размер среднего заработка исчисляется по Положению, утвержденному Постановление Правительства № 922 от 24.12.2007.

Например, если работник сломал оборудование организации, проведено расследование и подтвержден размер ущерба в сумме 50 тыс. руб., а ежемесячный доход сотрудника составляет только 35 тыс. рублей, без согласия работника задолженность взыскать можно только через судебный орган.

А, если бы доход виновного лица в месяц составлял 70 тыс. руб., работодателю согласие работника на взыскание не потребуется.

Пример заявления

Скачать образец заявления о согласии на удержание средств в счет возмещения причиненного ущерба работодателю – word.

Приказ о возмещении в счет причиненного вреда предприятию

Специальной формы такого документа законодательство не предусматривает. Поэтому оформляется приказ в свободной форме.

Однако, есть обязательные пункты, которые рекомендуется в него включить:

- полное наименование организации;

- название самого документа;

- краткое описание — о чем приказ;

- дата составления;

- краткое описание ситуации со ссылками на сопроводительные документы и законы;

- требование об удержании в размере не более 20% от зарплаты за месяц конкретного работника с указанием его Ф. И. О. и должности;

- список документов – оснований с реквизитами. Это может быть: акт выявления нарушения, объяснительная записка, договор о материальной ответственности, акт об отказе писать объяснительную записку;

- подпись директора;

- виза ознакомления виновного сотрудника.

Оформляется документ на листе формата А — 4 без наличия ошибок. Наличие недостоверной информации в приказе, а, соответственно, неправомерное удержание из заработной платы, может привести к привлечению работодателя к ответственности.

Образец приказа

Скачать образец приказа о взыскании ущерба с работника – word.

Полезное видео

Как происходит удержание из заработной платы по заявлению сотрудника (возмещение ущерба), подробно рассказано в данном видео:

Выводы

По теме можно выделить несколько основных моментов:

- Закон о труде устанавливает размер удержаний из зарплаты в размере не более 20%, по исполнительным документам до 50%.

- Для взыскания материального причиненного ущерба сначала проводится расследование, потом издает приказ о взыскании. Для бухгалтера он является документальным основанием.

- Согласие работника на взыскание требуется только при сумме ущерба более средней зарплаты за месяц. Если он его не дает, работодатель вправе обратиться в судебную инстанцию с иском.

- Взыскание производится после удержания из начисленной зарплаты налога с доходов 13 %.

- Форма приказа не установлена законом, он составляется по шаблонам организации-работодателя.

Удержания из зарплаты в программе 1С: Бухгалтерия предприятия 8

Опубликовано 03.10.2016 11:07 Просмотров: 70912

Иногда происходят ситуации, при которых необходимо удержать некоторые суммы из заработной платы сотрудника. В одной из прошлых статей мы уже рассматривали Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0. В этой статье мы рассмотрим, как работать с иными видами удержаний: задолженность по подотчетным суммам, членские профсоюзные взносы и стоимость испорченных материальных ценностей (брак при изготовлении продукции).

Чем же эти удержания принципиально отличаются от удержаний по исполнительному листу, рассмотренных ранее? Дело в том, что учет таких операций не автоматизирован в программе 1С: Бухгалтерия предприятия 8 и поэтому вызывает достаточно много вопросов у пользователей.

Но прежде, чем мы начнем разбираться с отражением данных ситуаций в программе, хочу вам напомнить, что согласно статье 138 Трудового Кодекса РФ размер удержаний по инициативе работодателя не должен превышать 20 % от суммы заработной платы работника. Поэтому если сумма удержаний превышает максимально возможную, то остаток удерживается в следующем месяце.

Итак, давайте рассмотрим, как отразить в программе каждый из трех перечисленных случаев.

1. Удержание задолженности по подотчётным суммам

Допустим, сотрудник не отчитался полностью по суммам, выданным под отчет и не вернул остаток задолженности. Принято решение удержать указанную сумму из его заработной платы.

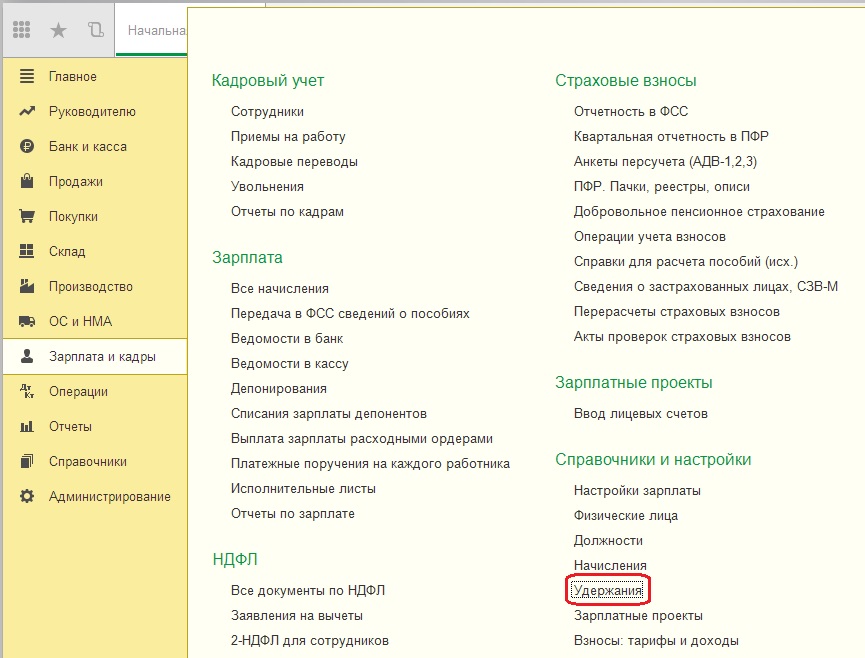

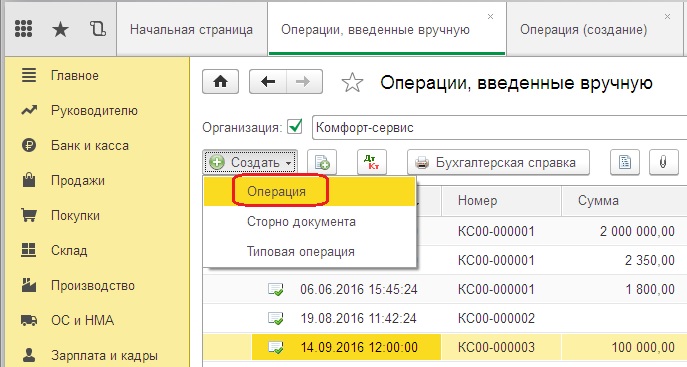

В первую очередь, нам необходимо добавить новый Вид расчета. Для этого открываем раздел «Зарплата и кадры», «Справочники и настройки», «Удержания»

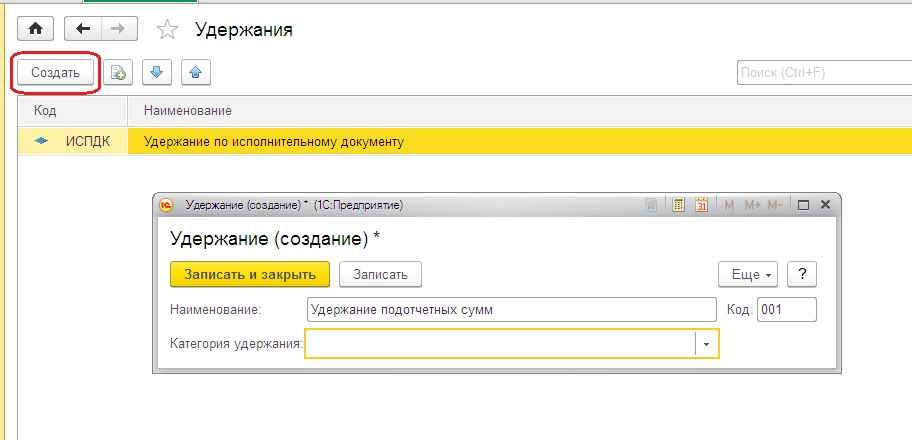

Щелкаем по кнопке «Создать» и заполняем:

— наименование

— код вида расчета, который должен быть уникальным, то есть не должен повторяться.

Поле «Категория удержания» в нашем случае не заполняется, так как для вида расчета «Удержание подотчетных сумм» в списке отсутствует подходящая категория.

Записываем и закрываем.

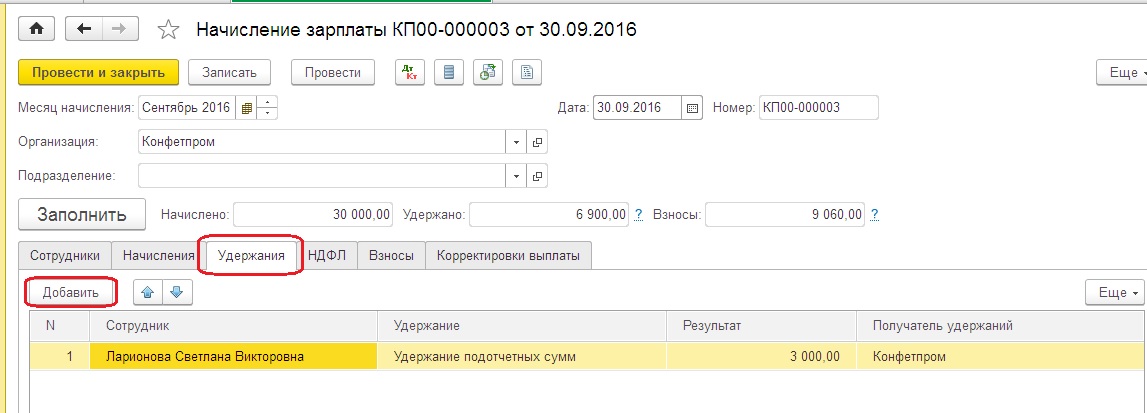

Далее создаём документ «Начисление зарплаты». Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления». После автоматического заполнения данного документа, переходим на закладку «Удержания», нажимаем кнопку «Добавить» и заполняем:

— ФИО сотрудника

— вид расчета

— сумму удержания

— получателя удержаний

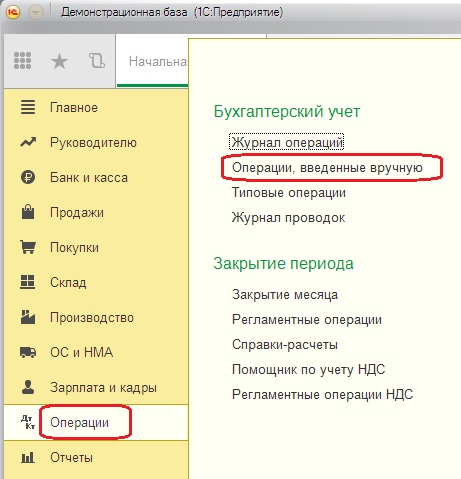

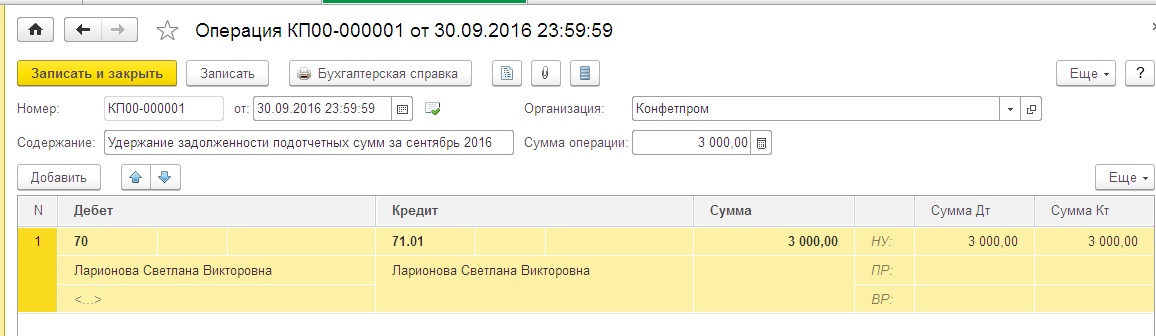

Но если мы проведем документ, то заметим такую особенность: проводки для данного удержания документ автоматически не сформировал. Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Добавляем проводку Дт счета 70 Кт счета 71.01 «Расчеты с подотчетными лицами»

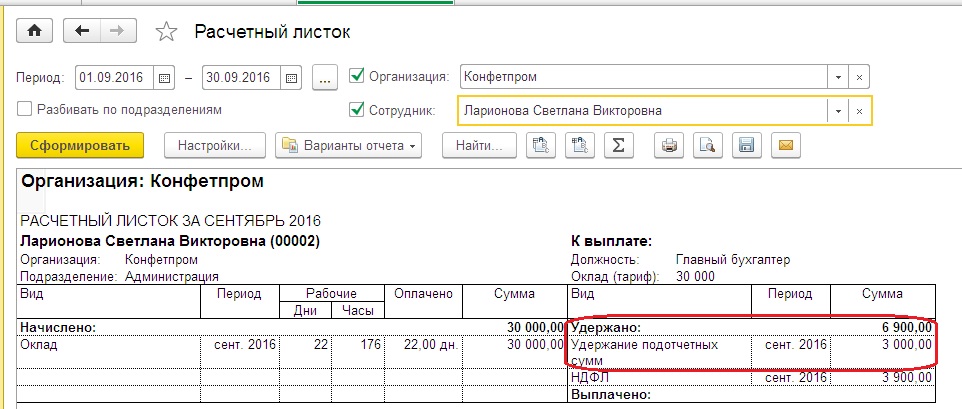

Для чего же тогда нужно было добавлять данное удержание в документ начисления заработной платы, если проводки все равно приходится формировать вручную? А делать это нужно для того, чтобы данная сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате. Сформируем расчетный листок (раздел «Зарплата и кадры», «Зарплата», «Отчеты по зарплате», «Расчетный листок») и проверим удержанную сумму.

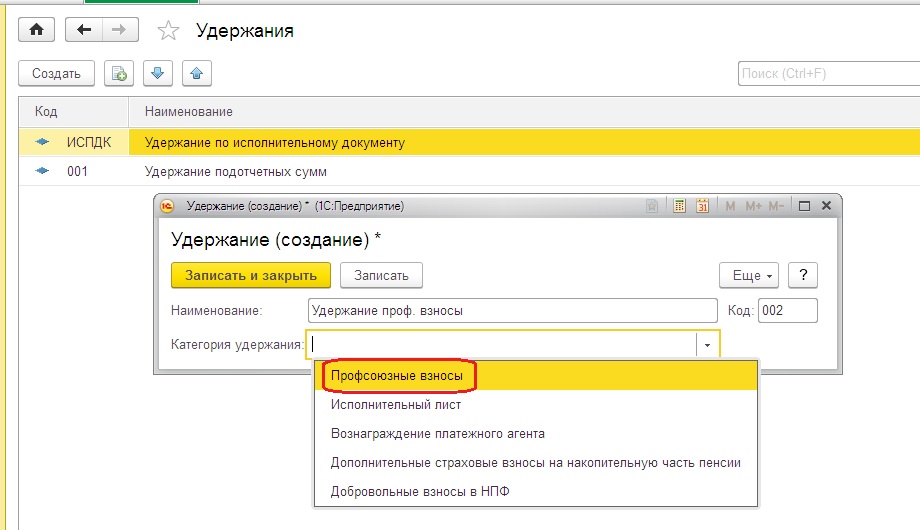

2. Удержание членских профсоюзных взносов

Снова начинаем с настройки вида расчета. Как и в первом случае, заполняем наименование и код вида расчета. Только теперь выбираем категорию удержания «Профсоюзные взносы», т.к. она присутствует в списке.

Записываем и закрываем.

Создаём документ «Начисление зарплаты», заполняем и по кнопке «Добавить» на вкладке «Удержания» вводим необходимую информацию, выбирая созданный вид расчета.

Далее регистрируем сумму удержания в бухгалтерском учете при помощи документа «Операции, введенные вручную». Создаём проводку по Дт счета 70 Кт счета 76.49 «Расчеты по прочим удержаниям из зарплаты работников»

Для проверки сформируем расчетный листок, сумма удержания должна быть отражена в разделе Удержано.

3. Удержание за брак.

Рассмотрим пример, когда сотрудник организации ООО «Максима» изготовил деталь с дефектом, исправить который нет возможности, и мы должны удержать из его зарплаты стоимость испорченных материальных ценностей.

Так же, как и в предыдущих случаях, начинаем с настройки вида расчета. Категорию удержания не заполняем.

Теперь заполняем документ «Начисление зарплаты», добавляем информацию о нашем удержании на соответствующую вкладку.

По ссылке в нижнем левом углу можем посмотреть и распечатать Расчетный листок

Регистрируем сумму удержания в бухучете, заполняя документ «Операции, введенные вручную». Создаем проводку Дт 70 Кт 73.02 «Расчеты по возмещению материального ущерба».

Как вы могли заметить, отражение всех трех ситуаций в программе примерно одинаково, отличаются лишь проводки, которые необходимо сформировать вручную. Этим же алгоритмом действий вы можете воспользоваться и при создании каких-то других удержаний, необходимость в которых есть в вашей организации.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Соответственно собранию законодательных актов в сфере трудового права под названием Трудовой Кодекс (ТК РФ), принятому в 2013 году, регулируются рабочие отношения между нанимателем и сотрудником. Двадцать первая глава TK описывает порядок, особенности и размер начислений на сумму оплаты труда для должностного лица. Для уточнения размера удержаний из заработной платы нужно ознакомиться с существующими видами взысканий и определить их правомерность в рассматриваемом случае.

Нормативные акты

Согласно параграфу 136 ТК определяются порядок и особенности начисления удержаний из з/пл любого сотрудника предприятия.

Обратите внимание! Оплата труда является обязательным требованием при осуществлении трудовой деятельности. Изначальный размер заработной платы устанавливает специальный документ (контракт, договор или прочее правомерное соглашение), который заключается между работодателем и работником в качестве доказательства оформления рабочих отношений.

В параграфе 137 ТК описаны различные виды издержек, в то время как ограничение размера удержаний из заработной платы определяются соответственно параграфу 138 ТК.

Виды издержек

Соответственно ТК РФ, изъятия из суммы заработной платы работника делятся на два типа.

Обязательные

Данный вид удержаний включает в себя выплаты, которые осуществляются работодателем. За неисполнение подобных предписаний на предприятие, в котором трудоустроен сотрудник, накладывается штраф либо иные санкции соответственно действующему Гражданскому или Уголовному Кодексу.

Необязательные

Подобные издержки могут быть осуществлены как по инициативе нанимателя, так и по инициативе самого рабочего, в зависимости от различных обстоятельств.

Определение размера выплат

На сегодняшний день, параграф 138 дает детальное уточнение по вопросу ограничений размера удержаний из заработной платы.

Важно! В зависимости от вида издержек может варьироваться сумма выплат или компенсаций, которые осуществляются путем использования начисления на оплату труда.

Отчисления обязательного порядка

Существующие виды удержания зп, которые относятся к обязательным, делятся на несколько типов.

Страховые взносы

Согласно Федеральному Закону 212, предприятие должно производить ежемесячные выплаты в Пенсионный Фонд России. Размер ежемесячных удержаний из заработной платы работника, которые направлены в ПФР составляет двадцать шесть процентов от минимального размера оплаты труда в стране (МРОТ) на период осуществления отчислений.

Налоги

НДФЛ является обязательным отчислением, которое производится ежемесячно, и рассчитано на соблюдение действующего Налогового Кодекса РФ, а именно параграфа 226. В 2018 году размер удержаний зп сотрудника в счет оплаты НДФЛ составляет не более тринадцати процентов.

Примите к сведению! Правомерным считается удержание НДФЛ из суммы вознаграждения за труд, которые организация производит с дохода, получаемого сотрудником непосредственно от данного нанимателя.

Выплаты соответственно исполнительного производства

Издержки такого рода описаны в параграфе 66 Федерального Закона 229:

- по назначенным судом алиментам независимо от того, относятся они к содержанию несовершеннолетнего ребёнка или прочих лиц (параграф 13 и 109 Семейного Кодекса РФ);

- погашение компенсации, предназначенной пострадавшему лицу, если сотрудник стал участником преступления и был признан судом в качестве виноватого.

Опираясь на 99 параграф ФЗ 229, при наличии алиментов предельный размер удержаний из заработной платы составляет не более семидесяти процентов ежемесячной суммы.

Удержания на содержание заключенных

Рассматривая 107 параграф Уголовного Кодекса РФ, ежемесячно с зп или пенсии лиц, присужденных к отбыванию наказания в местах лишения свободы, могут осуществляться удержания по содержанию данной категории граждан. В данном случае гражданину в обязательном порядке должно быть предоставлено не менее одной четвертой ежемесячной суммы оплаты труда.

Необязательные издержки

Удержание с заработной платы работника, которые не носят обязательный характер, делятся на два типа, в зависимости от того кто выступает их инициатором.

По решению нанимателя

- При наличии факта переплаты. Оплата трудовой деятельности путем начисления аванса либо полной суммы ЗП, которые не были отработаны работником. Помимо прочего сюда входят предоставленный отпуск для сотрудника, который не отработал календарный год.

- Нанесение материального вреда предприятию

Соответственно главе 39 ТК, сумма компенсации не должна превышать средний показатель зп за месяц.

Обратите внимание! Взыскание может быть произведено, если с момента нанесения ущерба не прошло тридцати календарных дней. В противном случае компенсации подобного рода допустимы исключительно по решению судебного органа.

По решению рабочего

Согласно Федеральному Закону, описывающему деятельность профессиональных союзов, рабочий может запросить осуществление ежемесячных исчислений на счёт действующего профсоюза, членом которого он выступает. Согласно 28 статье данного закона, просьба должна быть отображена в письменной форме.

Максимальные размеры

Стоит понимать, что помимо исключений, которые предусматривает Федеральный Закон 229, максимальный размер ежемесячных удержаний из заработной платы сотрудника, опираясь на предписания параграфа 138 ТК, не должен превышать половины суммы его заработной платы. Данные нормы могут быть не соблюдены при наличии оснований для этого, которые отображены в действующем законодательстве либо предусмотрены решением суда.