Содержание

- Нужно ли каждый год утверждать учетную политику?

- Нормативка для учетной политики

- Нужно ли утверждать каждый год учетную политику

- Итоги

- Нужно ли учетную политику утверждать каждый год, если существенных изменений не было?

- Учетная политика для целей бухгалтерского учета

- Учетная политика для целей налогового учета

- Проверяем корректность применения СГС «Учетная политика, оценочные значения и ошибки»

- Что должно быть включено в учетную политику

- Что не должно быть включено в учетную политику

- Срок действия учетной политики

- Раскрытие учетной политики

- Форма учетной политики

- Подписи и согласование

- Важно

- Анализ последствий изменений

- Проверяем разделы

- Например

- Приказ об утверждении учетной политики

- Что такое учетная политика

- Какие вопросы решает учетная политика

- Порядок принятия учетной политики

- Роль приказа

- Основание для приказа

- Как сформировать приказ

- Как оформить бланк

- Можно ли вносить изменения

- Сколько времени и в каком порядке хранить документ

- Как составить приказ об утверждении и изменении учетной политики

- Для чего необходима учетная политика

- Как утвердить, изменить или дополнить документ

- Кто разрабатывает и утверждает учетную политику

- В какие сроки утверждается учетная политика

- Когда пора изменить существующий порядок

- Учётная политика

- История

- Определение

- Допущения

- Требования

- Виды учётной политики

- Учётная политика для целей бухгалтерского учёта

- Учётная политика для целей налогового учёта

- Ссылки

Нужно ли каждый год утверждать учетную политику?

Нормативка для учетной политики

Нужно ли утверждать каждый год учетную политику

Итоги

Нормативка для учетной политики

Учетную политику (УП) обязана составлять любая фирма вне зависимости:

- от видов деятельности;

- численности работающих;

- применяемой системы налогообложения;

- масштабов производства;

- иных условий.

Требования о необходимости формирования УП содержатся в:

- НК РФ — в отношении налоговой учетной политики (ст. 313);

- законе о бухучете от 06.12.2011 № 402-ФЗ (пп. 5–6 ст. 8) и ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина России от 06.10.2008 №106н) — по бухгалтерской УП.

Во многих компаниях формируют отдельные УП — в целях налогового (НУ) и бухгалтерского учета (БУ). Однако законодательство не содержит подобного жесткого требования, поэтому организация вправе оформить одну УП, предусмотрев в ней отдельные разделы, посвященные учетным моментам для целей НУ и БУ.

Следует отметить, что в вышеупомянутой статье НК РФ содержатся требования о необходимости установления в УП порядка ведения налогового учета и утверждении УП для НУ приказом (распоряжением) руководителя фирмы.

При этом закон № 402-ФЗ определяет, что в УП по БУ необходимо сконцентрировать применяемые фирмой способы бухучета. Однако четкие указания о том, какова должна быть структура этого документа, кем, когда и в какой форме он должен утверждаться, отсутствуют. Эти вопросы рассмотрены в ПБУ 1/2008, однако о необходимости ежегодного утверждения УП в нем не упоминается.

Нужно ли утверждать каждый год учетную политику

Таким образом, в перечисленных в предыдущем разделе нормативных документах, содержащих требования к учетной политике, не содержится упоминания об обязательности ежегодного утверждения УП. Отсутствует в них и прямой запрет на это.

Как быть? Решение остается за самой фирмой. Только она вправе установить и закрепить процедуру ежегодного (или с иной периодичностью) утверждения УП.

Однако при принятии подобного решения нужно учесть следующее:

- Если УП от периода к периоду не меняется, разумно применять принцип рациональности — вместо ежегодного утверждения учетной политики при ее первичном оформлении указать дату, начиная с которой указанный документ подлежит применению (вместо указания очередного года).

- Все изменения и дополнения в УП вносить, не переутверждая всю действующую УП, т. е. добавляя их при смене учетного метода — с начала года, при поправках в законодательстве — с момента вступления их в силу.

В отдельных случаях необходимость в частом утверждении УП может возникнуть, к примеру, если:

- постоянно в разных пунктах УП корректируются множественные малозначительные нюансы, которые оформляются отдельными дополнениями к УП — в таких условиях сложно в полной мере понять влияние этих корректировок в целом на содержание учетной политики, а потому возникает потребность в утверждении новой редакции УП;

- применяемые способы учета коренным образом повлияли на вид и состав действующей УП — здесь утвержденная учетная политика подменяется корректировками и утрачивает свое назначение, поэтому целесообразно утвердить новую редакцию УП с учетом всех поправок в едином тексте.

Помогут с оформлением УП размещенные на нашем сайте материалы:

- «Как составить учетную политику организации (2020)?»;

- «Регистры налогового учета по НДС: закрепляем в учетной политике».

Итоги

Необходимость ежегодного утверждения учетной политики определяется руководством фирмы. В законе на этот счет отсутствуют какие-либо требования или запреты.

Нужно ли учетную политику утверждать каждый год, если существенных изменений не было?

ИА ГАРАНТ

Нужно ли акционерному обществу утверждать каждый год учетную политику, если существенных изменений не было?

Рассмотрев вопрос, мы пришли к следующему выводу:

Обязанность ежегодно утверждать новую учетную политику (и бухгалтерскую, и налоговую), или переутверждать старую учетную политику нормами законодательства о бухгалтерском учете и НК РФ не предусмотрена, в том числе и для акционерных обществ.

В случае существенного изменения условий деятельности экономического субъекта в учетную политику могут быть внесены изменения (дополнения).

Обоснование вывода:

Экономический субъект самостоятельно формирует свою учетную политику в целях бухгалтерского учете, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами (ч. 2 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ). В настоящее время при формировании учетной политики применяются правила, установленные ПБУ 1/2008 «Учетная политика организаций» (ч. 1 ст. 30 Закона N 402-ФЗ).

Учетная политика экономического субъекта формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учета, и утверждается руководителем (п. 4 ПБУ 1/2008) и оформляется соответствующей организационно-распорядительной документацией (приказами, распоряжениями, стандартами и т.п.) (п. 8 ПБУ 1/2008). Способы ведения бухгалтерского учета, избранные при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа.

Вновь созданная организация, а также организация, возникшая в результате реорганизации, оформляет избранную бухгалтерскую учетную политику в соответствии с ПБУ 1/2008 не позднее 90 дней со дня государственной регистрации. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица (п. 9 ПБУ 1/2008).

Учетная политика для целей бухгалтерского учета применяется последовательно из года в год (ч. 5 ст. 8 Закона N 402-ФЗ). Это одно из основных допущений, в соответствии с которым формируется учетная политика (п. 5 ПБУ 1/2008).

Однако внесение изменений в учетную политику зачастую необходимо, поскольку предусмотреть заранее все ситуации хозяйственной жизни предприятия невозможно.

При этом согласно ч. 6 ст. 8 Закона N 402-ФЗ изменение учетной политики может производиться в случаях:

-

изменения требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

-

разработки или выбора нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

-

существенного изменения условий деятельности экономического субъекта.

Схожий перечень содержится в п. 10 ПБУ 1/2008, который применяется в части, не противоречащей Закону N 402-ФЗ. При этом не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации (пятый абзац п. 10 ПБУ 1/2008).

Под учетной политикой для целей налогообложения понимается выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).

Учетная политика в целях налогообложения также действует с момента создания организации (регистрации лица в качестве индивидуального предпринимателя) и подлежит применению последовательно из года в год. Вновь созданные организации (индивидуальные предприниматели) должны утвердить ее не позднее окончания первого налогового периода (п. 12 ст. 167 НК РФ).

При необходимости в учетную политику в целях налогообложения можно вносить изменения. При этом менять политику в зависимости от «вдруг» возникших у налогоплательщика потребностей или желаний не получится. Сделать это можно только в двух случаях:

1) если внесены изменения в законодательство. В этом случае решение о корректировке учетной политики принимается не ранее чем с момента вступления в силу таких изменений;

2) если налогоплательщик принял решение поменять способы (методы) учета. В этом случае изменения вступают в силу не ранее начала нового налогового периода (п. 12 ст. 167, ст. 313 НК РФ, письма Минфина России от 03.07.2018 N 03-03-06/1/45756, от 08.12.2017 N 03-03-06/1/81943).

Обязанность утверждать ежегодно новую учетную политику (и бухгалтерскую, и налоговую), или переутверждать старую нормами законодательства о бухгалтерском учете и НК РФ не предусмотрена, в том числе и для акционерных обществ.

В свою очередь, обращаем внимание, что с 1 января 2019 года ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» действует в новой редакции — с учетом изменений, внесенных приказом Минфина России от 09.11.2017 N 180н.

Эти изменения необходимо учесть в учетной политике с 2019 года.

Кроме того, приказом Минфина России от 20.11.2018 N 236н скорректировано ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Изменения обязательны к применению начиная с бухгалтерской (финансовой) отчетности за 2020 год. Однако их использование до указанного срока разрешено при условии отражения этой информации в отчетности. Поэтому если организация решит применять обновленное ПБУ 18/02 с 2019 года, это также следует закрепить в учетной политике.

Не забудьте также проверить, как соотносится утвержденная учетная политика с нормами локальных актов организации (приказов, положений). Возможно, какие-то из них целесообразно пересмотреть в связи с изменениями в бухгалтерском и налоговом законодательстве. Также возможна ситуация, когда изменения в локальных актах требуют введения новых способов учета, форм первичных документов, учетных регистров и т.д.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учетная политика по бухгалтерскому учету;

— Энциклопедия решений. Изменение учетной политики по бухгалтерскому учету;

— Энциклопедия решений. Учетная политика для целей налогообложения;

— Энциклопедия решений. Внесение изменений и дополнений в учетную политику для целей налогообложения;

— Учетная политика для коммерческой организации — 2019 (Конструктор правовых документов).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Учетная политика для целей бухгалтерского учета

Вот и подошло время для написания главного документа любой организации — учетной политики. Предлагаем вашему вниманию краткую инструкцию по ее составлению для целей бухгалтерского и налогового учета. Требисова Ксения Александровна, главный эксперт-консультант компании ПРАВОВЕСТ

Общие положения

Под учетной политикой понимается принятая организацией совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Способы ведения бухгалтерского учета, предусмотренные учетной политикой организации, применяются всеми ее филиалами, представительствами и иными подразделениями (включая выделенные на отдельный баланс) независимо от их места нахождения.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

При составлении учетной политики организации руководствуются законодательством РФ, нормативными актами органов, регулирующих бухгалтерский учет, а также требованиями ПБУ 1/98 «Учетная политика организации», утв. Приказом Минфина РФ от 09.12.1998 № 60н, которое устанавливает основы формирования и раскрытия учетной политики организаций, являющихся юридическими лицами. Однако каждая организация составляет учетную политику «самостоятельно исходя из своей структуры, отрасли и других особенностей деятельности»1.

Учетная политика организации для целей бухгалтерского учета формируется главным бухгалтером (бухгалтером) организации и утверждается приказом или распоряжением ее руководителя2.

Принятая учетная политика применяется организацией последовательно из года в год3. Внесение изменений допускается в случаях, определенных действующим законодательством РФ4.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

В то же время утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли в деятельности организации впервые, изменением учетной политики не считается.

В учетной политике организации обязательно утверждаются:

- «рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета»5.

Рабочий план счетов, формы первичных учетных документов, составляемых в произвольной форме, а также разработанный график документооборота целесообразнее оформлять в виде приложений к приказу организации об учетной политике для целей бухгалтерского учета.

Далее организация должна отразить в учетной политике способы ведения бухгалтерского учета6.

1. Классификация и порядок признания организацией доходов При составлении этого раздела необходимо учитывать, что доходы организации, согласно внесенным в ПБУ 9/99 изменениям7, подразделяются на доходы от обычных видов деятельности и прочие доходы.

2. Бухгалтерский учет основных средств Организации следует указать такие элементы учета основных средств, как:

- порядок формирования первоначальной стоимости объектов основных средств;

- порядок определения срока полезного использования и способ начисления амортизации по объектам основных средств;

- порядок учета расходов на ремонт основных средств;

- другие существенные моменты учета основных средств8.

3. Бухгалтерский учет материально-производственных запасов Данный раздел учетной политики должен содержать элементы бухгалтерского учета материалов (сырья), товаров и готовой продукции9.

Например, по материалам (сырью) в учетной политике прописываются следующие способы ведения бухгалтерского учета:

- определение единицы материалов (или номенклатурный номер, или партия и т. п.);

- оценка поступающих материалов;

- учет и списание транспортно-заготовительных расходов по материалам;

- оценка отпускаемых в производство материалов;

- создание резерва под снижение стоимости материальных ценностей.

Поступление материалов в организацию может отражаться либо по плановым (учетным) ценам с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», либо без их использования по фактическим затратам на приобретение.

Оценка материалов при отпуске их в производство и ином выбытии может производиться одним из следующих способов10:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (МПЗ) — способ ФИФО;

- по себестоимости последних по времени приобретения материально-производственных запасов — способ ЛИФО.

Действующее бухгалтерское законодательство РФ предусматривает возможность создания организацией резерва под снижение стоимости МПЗ11. Соответствующие операции отражаются на счете 14 «Резервы под снижение стоимости материальных ценностей»12.

Целесообразность создания этого резерва каждая организация определяет самостоятельно и закрепляет принятое решение в учетной политике.

Что касается учета готовой продукции, то в учетной политике нужно прописать порядок ее оценки13:

- либо по фактической себестоимости с отражением на счете 43 «Готовая продукция»;

- либо по нормативной (плановой) себестоимости (с отдельным учетом отклонений от фактической себестоимости) с использованием счета 40 «Выпуск готовой продукции».

Как правило, вышесказанное находит свое отражение в учетной политике организаций, которые занимаются промышленной, сельскохозяйственной и другой производственной деятельностью.

Следующий элемент учетной политики обычно относится к торговым организациям.

Здесь необходимо предусмотреть:

- порядок оценки покупных товаров;

- способ списания товаров при их выбытии.

Товары как часть МПЗ принимаются к бухгалтерскому учету по фактической себестоимости14.

Если организация занимается розничной торговлей, то нужно отразить метод оценки товаров при их приобретении по фактической себестоимости или по продажным ценам.

4. Бухгалтерский учет нематериальных активов В этом разделе учетной политики организации необходимо указать:

- порядок формирования первоначальной стоимости нематериальных активов;

- порядок определения срока полезного использования и способ начисления амортизации по нематериальным активам;

- порядок отражения амортизационных отчислений по нематериальным активам в бухгалтерском учете: путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов» либо через уменьшение первоначальной стоимости нематериальных активов (в этом случае амортизация начисляется непосредственно по кредиту счета 04 «Нематериальные активы»)15.

5. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг)В первую очередь организации целесообразно предусмотреть следующее деление затрат:

- на затраты, непосредственно связанные с производственным процессом (выполнением работ, оказанием услуг) с их подразделением по элементам16 и отражаемые на счетах 20 «Основное производство» и (или) 23 «Вспомогательные производства»;

- на затраты, не связанные непосредственно с производственным процессом и отражаемые на счетах 26 «Общехозяйственные расходы» и 25 «Общепроизводственные расходы».

К элементам учетной политики также относятся: а) Порядок формирования себестоимости продукции (работ, услуг).

Организации имеют право формировать в бухгалтерском учете:

- полную производственную себестоимость продукции (работ, услуг);

- сокращенную производственную себестоимость продукции (работ, услуг), то есть по методу «директ-костинг».

б) Оценка незавершенного производства (НЗП).

Под НЗП понимается продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также неукомплектованные, не прошедшие испытания и технической приемки изделия17.

Остаток по счетам 20 «Основное производство» и 23 «Вспомогательные производства» на конец месяца показывает стоимость НЗП18.

Поэтому в учетной политике следует указать один из способов оценки НЗП19:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

6. Учет займов, кредитов и затрат по их обслуживанию Как правило, организации имеют долговые обязательства. Поэтому в учетной политике должны быть отражены:

- порядок перевода долгосрочной задолженности в краткосрочную задолженность;

- порядок списания дополнительных затрат по займам;

- порядок признания организацией процентов по полученным займам и кредитам.

При написании вышеуказанных элементов учетной политики организациям следует руководствоваться ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утв. Приказом Минфина РФ от 02.08.2001 № 60н.

7. Учет расходов будущих периодов Этот раздел касается расходов, произведенных организацией в отчетном периоде, но относящихся к следующим отчетным периодам. Учет данных расходов осуществляется на счете 97 «Расходы будущих периодов».

В учетной политике нужно указать порядок списания данных расходов (например, равномерно, пропорционально объему продукции и др.)20, а также элементы по учету:

- финансовых вложений (при осуществлении таких операций)21;

- расходов на продажу22;

- специального инструмента, специальных приспособлений, специального оборудования и специальной одежды23;

- а также по созданию резервов по сомнительным долгам и резервов предстоящих расходов.

Не забудьте: в пояснительной записке к бухгалтерской отчетности за отчетный год необходимо раскрыть существенные способы ведения организацией бухгалтерского учета24.

Учетная политика для целей налогового учета

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Система налогового учета определяется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Налогоплательщик изменяет порядок налогового учета отдельных хозяйственных операций и (или) объектов, если:

- изменяются законодательство о налогах и сборах или применяемые методы учета;

- налогоплательщик начал осуществлять новые виды деятельности25.

Система налогового учета включает в себя:

- сводный регистр налогового учета по расчету налогооблагаемой базы по налогу на прибыль, содержащий обязательные реквизиты, установленные ст. 315 НК РФ;

- аналитические регистры налогового учета, содержащие показатели доходов и расходов, принимаемые для целей налогообложения прибыли в соответствии с требованиями гл. 25 НК РФ;

- первичные документы налогового учета, в которых формируются данные налогового учета.

Следует отметить, что регистры налогового учета, их формы и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения26.

Как правило, применяемая в организации программа налогового учета включает в себя аналитические налоговые регистры, на что в учетной политике делается соответствующая ссылка.

Затем организация должна отразить следующие элементы налоговой учетной политики.

1. Налоговый учет амортизируемого имущества в виде основных средств:

- порядок формирования первоначальной стоимости объектов основных средств;

- метод начисления амортизации по объектам основных средств;

- порядок отражения в налоговом учете расходов на ремонт основных средств.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ27.

Поэтому в данном разделе учетной политики может, например, найти отражение позиция, касающаяся включения или невключения таможенной пошлины в первоначальную стоимость основного средства28.

В целях налогообложения прибыли организации имеют право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со ст. 257 НК РФ29.

Таким образом, если налогоплательщик решил воспользоваться данной нормой, то это будет являться элементом его учетной политики.

В налоговом учете налогоплательщик имеет право создавать резерв под предстоящие расходы на ремонт основных средств30. Соответствующее решение он должен закрепить в своей учетной политике.

2. Налоговый учет амортизируемого имущества в виде нематериальных активов В данном разделе учетной политики должна быть отражена информация о порядке формирования первоначальной стоимости и методе начисления амортизации по нематериальным активам31.

3. Метод оценки сырья и материалов при их списании в производство

Налогоплательщику необходимо указать:

- — порядок формирования стоимости МПЗ;

- — выбранный метод оценки сырья и материалов при их списании в производство.

Определяя размер материальных расходов при списании сырья и материалов, используемых при производстве товаров (выполнении работ, оказании услуг) для целей налогообложения прибыли, налогоплательщик может применять один из следующих методов оценки:

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО);

- по стоимости последних по времени приобретений (ЛИФО)32.

4. Метод оценки покупных товаров при их реализации При реализации покупных товаров налогоплательщик может использовать применять один из нижеперечисленных методов оценки покупных товаров33:

- — по стоимости первых по времени приобретения (ФИФО);

- — по стоимости последних по времени приобретения (ЛИФО);

- — по средней стоимости;

- — по стоимости единицы товара.

5. Налоговый учет доходов Немаловажный элемент учетной политики — метод признания доходов.

Для налогообложения прибыли доходы от реализации товаров (работ, услуг), учитываемые по ст. 249 НК РФ, и внереализационные доходы, учитываемые по ст. 250 НК РФ, признаются налогоплательщиком по методу начисления34 либо по кассовому методу35.

При выборе кассового метода признания доходов необходимо помнить об ограничении, которое предусмотрено п. 1 ст. 273 НК РФ.

Организации имеют право на определение даты получения дохода по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила одного миллиона рублей за каждый квартал.

6. Налоговый учет расходов

В первую очередь здесь следует предусмотреть метод признания расходов в целях налогообложения прибыли.

Если налогоплательщик признает доходы по кассовому методу, то и расходы будут признаваться в налоговом учете по этому методу36, а если — по методу начисления, то согласно ст. 272 НК РФ.

Следующий пункт учетной политики относится к организациям, которые в налоговом учете признают доходы и расходы по методу начисления.

Для целей налогообложения прибыли расходы налогоплательщика на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные.

Учитывая требования НК РФ, налогоплательщик должен в учетной политике закрепить перечень прямых расходов37.

Затем необходимо привести порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы).

Хотелось бы напомнить, что на данном этапе налогоплательщик самостоятельно определяет такой порядок распределения прямых расходов38 (формирования стоимости НЗП), который подлежит применению в течение не менее двух налоговых периодов.

Обратите внимание! Дальнейшая процедура оценки остатков готовой продукции на складе на конец текущего месяца производится одинаково всеми налогоплательщиками в порядке, установленном п. 2 ст. 319 НК РФ.

В свою очередь, оценка остатков отгруженной, но не реализованной на конец текущего месяца продукции осуществляется в соответствии с п. 3 ст. 319 НК РФ.

7. Порядок формирования стоимости приобретения товаров Данный раздел учетной политики интересен, как правило, для налогоплательщиков — торговых организаций. Исходя из требований ст. 320 НК РФ им следует привести здесь перечень расходов, формирующих стоимость покупных товаров.

8. Создание резерва по сомнительным долгам Порядок формирования резерва по сомнительным долгам носит для налогоплательщика добровольный характер.

В целях налогообложения прибыли «сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией»39.

В соответствии с п. 2 ст. 265 НК РФ к убыткам налогоплательщика, приравненным к внереализационным расходам, отнесены суммы безнадежных долгов, а также суммы других долгов, нереальных к взысканию.

Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последний день отчетного (налогового) периода.

9. Проценты по долговым обязательствам Этот раздел учетной политики будет иметь место при наличии у налогоплательщика каких-либо долговых обязательств.

Налогоплательщик признает расходом:

- проценты, начисленные по долговому обязательству любого вида при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале на сопоставимых условиях;

- или предельную величину процентов, признаваемых расходом (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимаемую: а) равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях; б) равной 15% — по долговым обязательствам в иностранной валюте40.

10. Налоговый учет ценных бумаг При написании данного раздела учетной политики следует руководствоваться ст. 280, 328 и 329 НК РФ.

Помните: при составлении учетной политики для целей бухгалтерского и налогового учета каждая организация должна учитывать специфику своей деятельности.

1) п. 3 ст. 5 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»

2) п. 3 ст. 6 Федерального закона № 129-ФЗ; п. 5, 9 ПБУ 1/98

3) п. 6 ПБУ 1/98; ст. 6 Федерального закона № 129-ФЗ

4) п. 16 ПБУ 1/98; ст. 6 Федерального закона № 129-ФЗ

5) п. 5 ПБУ 1/98; п. 3 ст. 6 Федерального закона № 129-ФЗ

6) п. 12 ПБУ 1/98

7) п. 1 Приказа Минфина РФ от 18.09.2006 № 116н

8) ПБУ 6/01; Методические указания по учету основных средств, утв. Приказом Минфина РФ от 13.10.2003 № 91н

9) ПБУ 5/01; Методические указания по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 № 119н

10) п. 16 ПБУ 5/01; п. 73 Методических указаний по учету материально-производственных запасов

11) п. 25 ПБУ 5/01; п. 20 Методических указаний по учету материально-производственных запасов

12) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 № 94н

13) п. 203-205 Методических указаний по учету материально-производственных запасов

14) п. 5 ПБУ 5/01

15) ПБУ 14/2000

16) п. 8 ПБУ 10/99

17) п. 63 Положения по ведению бухгалтерского учета и отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н

18) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению

19) п. 64 Положения по ведению бухгалтерского учета и отчетности в РФ

20) п. 65 Положения по ведению бухгалтерского учета и отчетности в РФ

21) ПБУ 19/02

22) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению

23) Приказ Минфина РФ от 26.12.2002 № 135н

Проверяем корректность применения СГС «Учетная политика, оценочные значения и ошибки»

Один из самых важных федеральных стандартов бухгалтерского учета «Учетная политика, оценочные значения и ошибки» вступил в действие с 2019 года. В статье рассмотрены основные вопросы, на которые должны обратить внимание контролеры в ходе своих проверок.

Наталия Михайловна ГУСЕВА, государственный советник 2-го класса, кандидат экономических наук, практик-эксперт

В 2018–2019 годах учетная политика учреждений очень изменилась. Теперь в ней должны быть прописаны особенности применения введенных новых федеральных стандартов учета и отчетности.

Что должно быть включено в учетную политику

В учетной политике для целей бухучета должны присутствовать:

1. Рабочий план счетов, где на выбор прописываются:

- 26-значные номера счетов бухучета, которые применяет учреждение;

- коды счетов бухучета и правила, определяющие как формировать номера счетов.

Также в рабочем плане счетов закрепляются аналитические коды и счета, которые учреждения ввели самостоятельно.

2. Описание методов оценки отдельных видов имущества и обязательств и порядка оформления постановки на учет, выбытия объектов, информации об этом в бухгалтерской отчетности.

3. Правила документооборота и технология обработки учетной информации, в том числе порядок и информация о сроках передачи первичных учетных (сводных) документов по графику документооборота или порядку взаимодействия структурных подразделений и ответственных лиц. В случае если учет ведет централизованная бухгалтерия, дополнительно должна быть прописана технология представления и обмена учетной информацией.

4. Порядок признания и раскрытия в отчетности событий после отчетной даты.

5. Порядок проведения инвентаризации активов, обязательств, имущества за балансом, других объектов бухучета.

6. Формы первичных документов, регистров бухучета и других документов, по которым нет унифицированных форм. При этом такие формы должны содержать все обязательные реквизиты, которые перечислены в пункте 25 СГС «Концептуальные основы бухучета и отчетности».

7. Порядок проведения внутреннего финансового контроля.

8. Порядок передачи бухгалтерских документов при смене руководителя и главного бухгалтера учреждения.

9. Другие документы, которые необходимы для организации и ведения бухучета и формирования отчетности. Например, положение о том, какие резервы создавать, и методы их учета.

10. В учетной политике бюджетных и автономных учреждений, которые исполняют полномочия ПБС, — порядок ведения бюджетного учета по операциям, осуществляемым в рамках этих полномочий.

Что не должно быть включено в учетную политику

- Выдержки из инструкций по бухучету. В частности, не нужно переписывать слова «при ведении бухгалтерского учета применяется метод начисления». Указано должно быть только то, что учреждение выбрало из предлагаемых инструкциями и правилами вариантов. Например, какой из трех методов амортизации принят за основу, как при этом вести учет по забалансовым счетам, по какой стоимости списывать материальные запасы, как делать проводки, согласованные с учредителем.

- Нормы трудового, гражданского и налогового законодательства. Они не относятся к правилам бухучета. Например, порядок расчета командировочных и начисления зарплаты регулируется трудовым законодательством и локальными актами учреждения. А отношения с контрагентами — гражданским законодательством и законами о закупках.

- Личные данные сотрудников, например Ф. И. О. Ведь, если сотрудник уволится, учетную политику придется корректировать, а делать это можно только в исключительных случаях.

- Способы и методика учета, которые не относятся к видам деятельности учреждения.

Такой вывод следует из статьи 8 Федерального закона от 6 декабря 2011 года № 402?ФЗ, пункта 4 методических рекомендаций, которые доведены письмом Минфина России от 31 августа 2018 года № 02-06-07/62480.

Срок действия учетной политики

Срок, в течение которого действует учетная политика, законодательством не установлен. Но, как правило, учетную политику утверждают один раз и применяют последовательно из года в год. Такой вывод следует из частей 5–7 статьи 8 Федерального закона № 402?ФЗ, пункта 11 стандарта «Учетная политика, оценочные значения и ошибки». Учреждение может установить конкретный период применения учетной политики, например издавать утверждающий ее приказ на один год. В таком случае к началу каждого следующего года должен быть издан приказ о продлении действия учетной политики.

Раскрытие учетной политики

В новом стандарте требуется раскрытие информации об учетной политике в интернет-ресурсах. Возникают вопросы: когда необходимо размещать информацию и в каком объеме. В данном случае четких требований нет. Раскрытие учетной политики в интернете осуществляется путем публикации на сайте копии учетной политики или информации о ней, то есть организация имеет право не полностью публиковать свою учетную политику. Вопрос о сроках опубликования должен решать учредитель. Если указания учредителя касаемо этих позиций есть, то контролеру необходимо проверить их исполнение.

Учетную политику для целей бухучета составляют для того, чтобы установить правила ведения бухучета в конкретном учреждении с учетом его специфики. Формируют ее исходя из особенностей структуры, выполняемых полномочий или функций, отраслевых и других особенностей деятельности. Отраслевые особенности могут быть установлены в учетной политике учредителя. Это установлено частью 2 статьи 8 закона № 402?ФЗ, пунктом 7 СГС «Учетная политика, оценочные значения и ошибки», пунктом 6 инструкции к Единому плану счетов № 157н.

Форма учетной политики

Форма учетной политики произвольная. Руководитель утверждает ее документом, который принят практикой делопроизводства учреждения: приказом, распоряжением, постановлением, порядком и т. д. Кроме того, учреждение вправе оформить политику как в едином документе, который включает всю информацию о всей совокупности способов ведения бухучета, так и в отдельных документах. Это следует из частей 1 и 3 статьи 7 закона № 402?ФЗ, пункта 8 СГС «Учетная политика, оценочные значения и ошибки» и разъясняется в пунктах 4, 5 методических рекомендаций к ним.

Подписи и согласование

В законодательстве о бухучете нет указаний на то, что главный бухгалтер должен подписывать или согласовывать учетную политику. Главбух или другой ответственный сотрудник разрабатывает учетную политику, а утверждает ее руководитель учреждения. Поэтому при рассмотрении вопроса о том, надлежащим ли лицом подписан документ, ревизор должен руководствоваться требованиями руководителя, вышестоящей организации или порядком документооборота.

С учредителем согласовываются правила отражения операций в бухучете, которые не установлены федеральными стандартами, инструкциями по бухучету или другими правовыми актами о бухучете. Например, если введена корреспонденция счетов, которой нет в инструкциях по бухучету. В остальных случаях согласовывать учетную политику с учредителем или ГРБС не нужно. Но вышестоящая организация вправе потребовать согласования в целях осуществления ведомственного контроля. Учредитель делает это, чтобы обеспечить сопоставимость учетных данных подведомственных учреждений в сводной отчетности. Бухгалтерские проводки для учреждений установлены инструкциями № 162н, № 174н, № 183н, прописывать их в учетной политике не нужно.

Важно

Стандарт «Учетная политика, оценочные значения и ошибки» утвержден приказом Минфина от 30 декабря 2017 года № 274н. Методические рекомендации Минфина России по применению стандарта доведены письмом от 31 августа 2018 года № 02-06-07/62480.

Анализ последствий изменений

Следует отметить, что учреждение должно осуществлять анализ последствий изменений учетной политики, особенно это необходимо в части стоимостной их оценки. Необходимо определить, как изменения повлияют на сопоставимость показателей отчетности за разные периоды. Контролер должен проверить, содержится ли информация о значительных изменениях в пояснительной записке к учетной политике. Исключение — поправки, вызванные изменением законодательства. Их анализировать и пояснять не нужно.

Проверяем разделы

Необходимо убедиться, что учетной политикой установлены методы, которыми определяются оценочные значения — сроки полезного использования и справедливая стоимость имущества, величина резервов, амортизационных отчислений, доходов и расходов будущих периодов.

В раздел «Методы оценки» должно быть включено общее правило определения оценочного значения показателя на тот случай, если возникнет необходимость применять показатель, оценочное значение которого в учетной политике не предусмотрели. Например, можно указать, что показатель оценивает бухгалтер на основе профессионального суждения.

Например

Изменение в учетной политике метода оценки безвозмездно поступившего имущества — существенное изменение, так как влияет на сопоставимость отчетных показателей и меняет финансовый результат. Такого рода изменения учреждение должно согласовать с учредителем, а информацию о них раскрывать в отчетности (в пояснительной записке к отчету или в отдельном сопроводительном письме). Кроме того, в учреждении должно быть сформировано профессиональное суждение о существенности изменений.

В разделе «Финансовые результаты» должен быть прописан порядок, по которому признаются доходы в учете, а также документы-основания. Учетная политика должна включать в себя особенности признания доходов, если они не установлены в федеральных стандартах.

Также в разделе о финансовых результатах должны быть указаны правила расчета резерва под сомнительную задолженность, а также установлена периодичность его создания. С 2019 года учреждения обязаны формировать резерв для сомнительной задолженности по доходам. Кстати, сомнительную и безнадежную дебиторскую задолженность выявляет комиссия по поступлению и выбытию активов. Поэтому эта новая функция включается в положение о комиссии.

В разделе «Отчетность» необходимо проверить наличие описания способов определения классификации денежных потоков в случае, если у организации есть денежные поступления или выбытия, которые в стандарте не описаны. Это необходимо учреждению, чтобы заполнить отчет о движении денежных средств. Правила классификации денежных потоков установлены в СГС «Отчет о движении денежных средств».

В разделе «Признание в учете и раскрытие в бухгалтерской (финансовой) отчетности событий после отчетной даты (СПОД)» должны быть указания, кто принимает решение о том, относить ли факт хозяйственной деятельности к событиям после отчетной даты. Например, это может делать главный бухгалтер на основе профессионального суждения.

С отчетности 2019 года СПОД учитывается по правилам СГС «События после отчетной даты». По его трактовке существует два вида таких событий:

- подтверждающие — связаны с фактами, уже существовавшими на отчетную дату. Таким образом, они уточняют, отменяют или определяют более точно размер финансовых последствий уже существовавших событий. Например, после отчетной даты подтверждены признаки безнадежной дебиторской задолженности, изменилась кадастровая оценка земли, зарегистрировано право оперативного управления;

- указывающие (свидетельствующие) — связаны с фактами, которые произошли между отчетной датой и датой подписания или принятия отчетности. Например, в этот период начался судебный процесс по прошлогодним событиям, утрачена значительная часть имущества в результате стихийного бедствия.

Перечень фактов хозяйственной жизни, которые надо относить к событиям после отчетной даты, перечислен в пункте 7 СГС «События после отчетной даты».

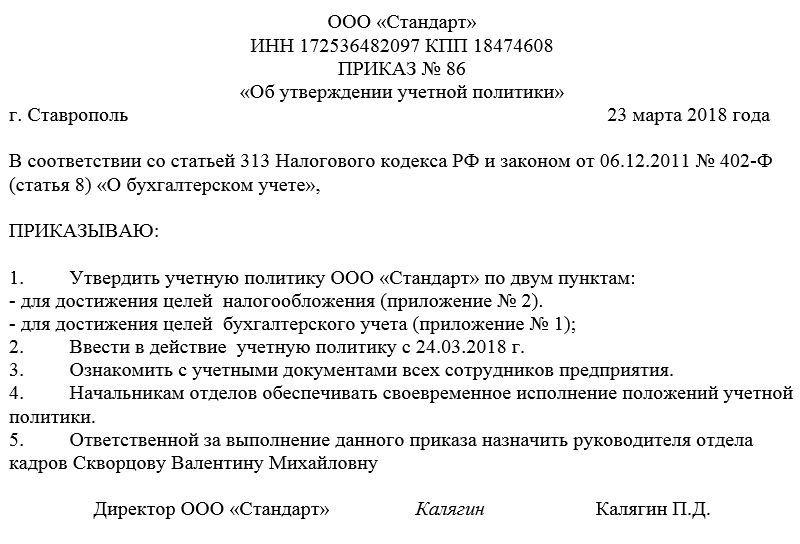

Приказ об утверждении учетной политики

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

ФАЙЛЫ

Скачать пустой бланк приказа об утверждении учетной политики .docСкачать образец приказа об утверждении учетной политики .doc

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Как составить приказ об утверждении и изменении учетной политики

В каждой организации должна быть учетная политика (УП). И не одна, а две: для целей бухгалтерского и для целей налогового учета. Но прежде чем начать работать в соответствии с этим документом, его надо утвердить приказом руководителя. Как составить такое распоряжение, расскажем в статье. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Для чего необходима учетная политика

Ни для кого не секрет, что положения по бухгалтерскому учету предусматривают свои правила отражения доходов и расходов, а НК РФ — свои. Выбранные организацией методы влияют:

- на величину себестоимости продукции, работ и услуг;

- на ее финансовые показатели;

- на размер налогов.

Все это и следует предусмотреть в УП для целей бухгалтерского и налогового учета.

Требование о составлении такого документа регламентируется:

- для целей бухучета: пунктом 2 ПБУ 1/2008 и частью 1 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухучете»;

- для целей налогообложения: статьей 11 НК РФ.

Как утвердить, изменить или дополнить документ

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Приказом об учетной политике руководитель определяет дату начала ее применения.

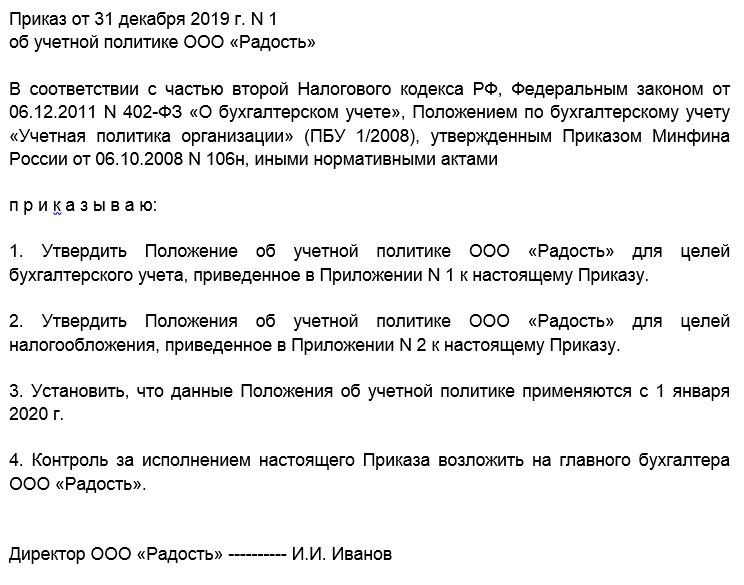

Положения об УП можно оформить одним из двух способов:

- в двух самостоятельных документах. В таком случае каждое положение должно быть утверждено своим распоряжением;

- одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учету. Тогда приказ об утверждении УП будет один.

Рассмотрим образцы распорядительной документации, касающейся УП.

Об утверждении УП

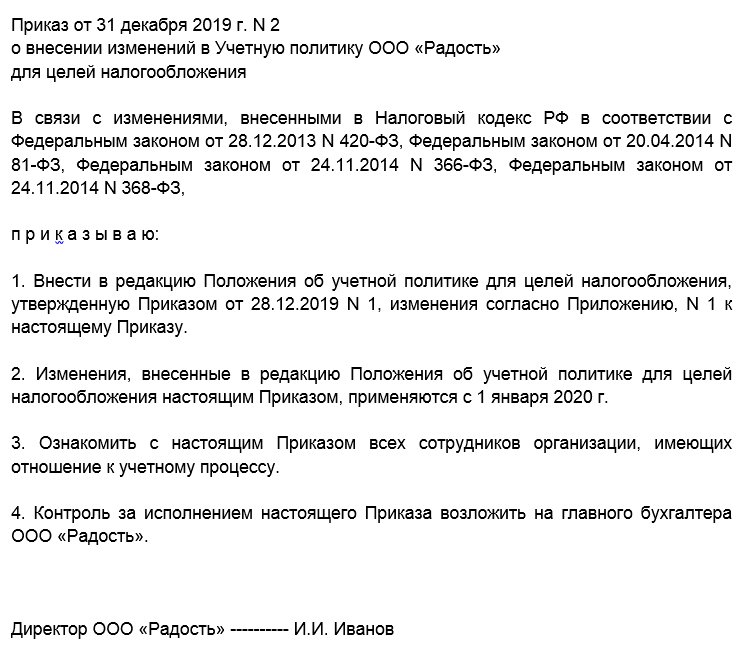

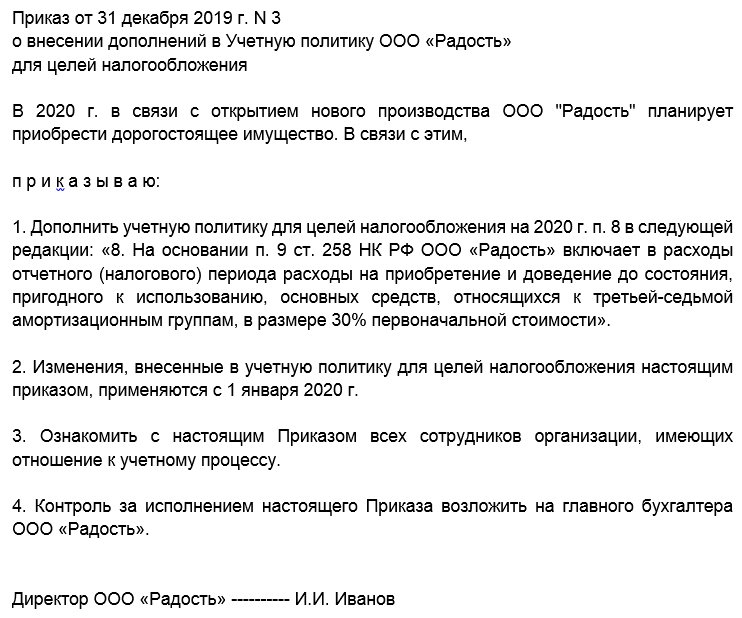

В процессе хозяйственной деятельности организации может возникнуть необходимость внесения дополнений и (или) изменений в бухгалтерскую или налоговую УП, которые также утверждаются распоряжением руководителя.

О внесении изменений в УП

О внесении дополнений в УП

Следует учитывать следующее:

- дополнения в УП вносятся в случае появления у организации новых фактов хозяйственной деятельности, например, помимо оптовой торговли, она начала осуществлять услуги по перевозке грузов. Следовательно, в УП следует отразить порядок учета доходов и расходов в отношении нового вида деятельности. Дополнения в УП вносятся в любое время года и применяются с момента их утверждения (п. 10 ПБУ 1/2008; ст. 313 НК РФ);

- изменения в УП организация может внести по трем причинам: если она решила изменить применяемый ранее способ учета фактов своей хозяйственной жизни, если начала осуществлять новый вид деятельности или же если в законодательство внесены соответствующие изменения.

Внесенные изменения применяются только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

Подробнее об УЧЕТНОЙ ПОЛИТИКЕ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

>Утверждение учетной политики

Учетная политика (далее — УП) — это документ-основа, на котором строится бухгалтерский и налоговый учет компании. Иногда для каждого вида учета делают отдельную УП, но это не обязательно — можно объединить их в один документ. УП должна быть в каждой организации, независимо от:

- организационно-правовой формы;

- вида деятельности;

- системы налогообложения;

- масштабов производства;

- других условий.

Учетное законодательство не всегда трактуется однозначно, а по отдельным вопросам дает право выбора. В УП нужно отразить, какого варианта организация будет придерживаться в работе. Например, способы списания МПЗ — по ФИФО, по себестоимости единицы или по средней себестоимости. Обязательные правила учета в УП включать не нужно.

Налоговая часть УП регламентирована ст. 313 НК РФ, бухгалтерская — ПБУ 1/2008. В законах содержится требование об обязательном утверждении УП приказом или распоряжением руководителя организации.

Кто разрабатывает и утверждает учетную политику

УП формирует главный бухгалтер компании или другой сотрудник, на которого возложено ведение бухучета. В соответствии с ПБУ 1/2008 в УП прописывают:

- рабочие счета, которыми организация будет пользоваться для ведения учета;

- формы первичных документов, внутренних документов и учетных регистров;

- порядок проведения инвентаризации;

- методы оценки имущества и обязательств;

- порядок документооборота;

- основы контроля за операциями;

- другие решения для организации бухучета.

Руководитель в разработке не участвует, если только сам не захочет. Но он должен прочитать и утвердить готовый документ.

Налоговая просит показать учетную политику при проверке. И у компаний нередко появляются проблемы с контролирующими органами, когда выясняется, что приказа об утверждении УП нет и не было. При этом приказ не только подтверждает согласие руководителя на применение УП, но и определяет лиц, ответственных за соблюдение правил, утвержденных в политике.

Стандартной формы приказа нет, поэтому составить его можно произвольно. Но в нем должны быть обязательные реквизиты: наименование документа, дата составления, подпись. Положения учетной политики прописываются в тексте приказа или прикрепляются к нему в виде приложений.

В какие сроки утверждается учетная политика

По общим правилам у каждой организации есть 90 дней или 3 месяца со дня создания, чтобы разработать и утвердить УП. Днем создания считается регистрация организации в ЕГРЮЛ. Это касается вновь созданных и реорганизованных компаний.

Для уже действующих организаций порядок другой. Руководитель должен издать приказ об утверждении новой УП не позднее последнего дня уходящего года, так как правила бухучета применяются со следующего за утверждением года. Поэтому датировать приказ об УП на 2019 год не стоит более поздней датой, чем 29.12.2018.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Получить бесплатный доступ на 14 дней

В маленьких компаниях УП может быть неизменна годами. Ее можно разработать один раз и применять из года в год, хоть до ликвидации. Утверждать новый документ ежегодно не требуется. Но изменения и дополнения в документ вносить нужно.

Когда пора изменить существующий порядок

УП стоит регулярно пересматривать. Она должна всегда соответствовать бухгалтерскому и налоговому законодательству и не противоречить потребностям компании. Но делать это произвольно нельзя.

Изменить и дополнить УП нужно в случаях:

- изменение норм законодательства, регулирующего бухгалтерский и налоговый учет;

- изменение федеральных и отраслевых стандартов учета;

- разработка организацией новых методов и способов учета, которые помогают улучшить качество информации;

- значительные изменения условий работы компании — новые виды деятельности, новая система налогообложения, новые собственники, реорганизация.

При изменении закона новая УП применяется с момента внесения поправок в законодательство, в других случаях — со следующего года.

При изменении УП нужно:

- подготовить текст с изменениями и объяснением их причин;

- установить дату, с которой они начнут действовать;

- провести проверку на соответствие законодательству и отдельным пунктам ранее утвержденной УП;

- утвердить изменения новым приказом руководства.

После внесения изменений УП не обязательно утверждать заново. Это можно сделать, если внесено много мелких дополнений, которые усложняют понимание документа или в случае значительного изменения первоначального вида документа.

Учетная политика — основной документ по учету в организации, который нужен не только для демонстрации налоговикам во время проверки. Она помогает организации разработать единые стандарты учета и построить бухгалтерию так, чтобы экономить на налогах. В облачном сервисе Контур.Бухгалтерия есть готовые варианты учетной политики для разных налоговых режимов — наши эксперты придумали все за вас. Первые 14 дней работы с сервисом все желающие получают бесплатно.

Учётная политика

Бухгалтер • Бухгалтерия

Главная бухгалтерская книга

Оборотно-сальдовая ведомость

Отчётный период

Учётная политика

Двойная запись • Проводка

Дебет = Кредит • Актив = Пассив

Калькуляция • Себестоимость

РСБУ • УСБУ • МСФО • GAAP

Бухгалтерский баланс

Отчёт о прибылях и убытках

Отчёт о движении денежных средств

Отчёт о нераспределённой прибыли

Отчёт об изменениях капитала

Консолидированная • Комбинированная

Учёт затрат • Финансовый учёт • Судебная бухгалтерия

Учёт фондов • Управленческий учёт • Налоговый учёт

Бюджетный учёт • Банковский учёт

Шаблон: просмотр • обсуждение • править

Учётная политика — совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

История

Основы формирования (выбора и обоснования) и раскрытия (придания гласности) учётной политики предприятия впервые были раскрыты в ПБУ 1/94 «Учётная политика предприятия», утверждённом Приказом Минфина России от 28.07.1994 № 100. Вследствие реформирования бухгалтерского учёта в соответствии с международными стандартами впоследствии указанное Положение было заменено на ПБУ 1/98 (Приказ Минфина России от 09.12.1998 N 60н), а в 2008 году — на ПБУ 1/2008 «Учётная политика организации».

Определение

Согласно п.2 Положения по бухгалтерскому учёту «Учётная политика организации» (ПБУ 1/2008) учетная политика предприятия — это принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Допущения

В соответствии с утверждённой Правительством РФ в 1998 году Программой реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности, целью реформирования системы бухгалтерского учёта является приведение национальной системы бухгалтерского учёта в соответствие с требованиями рыночной экономики и международных стандартов финансовой отчётности.

За период реформирования не претерпели изменения допущения, используемые при формировании учётной политики организации согласно п.5 ПБУ 1/2008:

- допущение имущественной обособленности: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций;

- допущение непрерывности деятельности: организация будет продолжать свою деятельность в обозримом будущем, и у неё отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и следовательно, обязательства будут погашаться в установленном порядке;

- допущение последовательности применения учётной политики: принятая организацией учётная политика применяется последовательно от одного отчётного года к другому;

- допущение временной определённости фактов хозяйственной деятельности: факты хозяйственной деятельности организации относятся к тому отчётному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Требования

Согласно п.6 ПБУ 1/2008 предъявляются следующие требования к бухгалтерскому учёту:

- требование полноты (полнота отражения в бухгалтерском учёте всех фактов хозяйственной деятельности);

- требование своевременности (своевременное отражение фактов хозяйственной деятельности в бухгалтерском учёте и бухгалтерской отчётности);

- требование осмотрительности (учётная политика организации должна обеспечивать большую готовность к признанию в бухгалтерском учёте расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов);

- требование приоритета содержания перед формой (отражение в бухгалтерском учёте фактов хозяйственной деятельности, исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования);

- требование непротиворечивости (тождество данных аналитического учёта оборотам и остаткам по счетам синтетического учёта на последний календарный день каждого месяца);

- требование рациональности (рациональное ведение бухгалтерского учёта исходя из условий хозяйствования и величины организации).

С 1 января 2013 г. вступил в силу новый закон о бухгалтерском учёте от 06.12.2011 № 402-ФЗ. Важным новшеством является отсутствие в нём требования об обязательном применении унифицированных форм первичной учётной документации, утверждённых Госкомстатом РФ. Теперь используемые в организации формы первичных документов утверждает её руководитель.

Согласно п.5 ст.8 закон о бухгалтерском учёте от 06.12.2011 № 402-ФЗ принятая во вновь созданной организации учётная политика должна применяться из года в год. Если:

- изменилось законодательство

- вводятся новые способы ведения бухгалтерского учёта

- происходит смена собственника и т. д.,

то учётную политику можно дополнить или изменить.

Виды учётной политики

Учётная политика для целей бухгалтерского учёта

Учётная политика для целей налогового учёта

Учётная политика для отчётности по международным стандартам (например US GAAP, IFRS)

Учётная политика для целей бухгалтерского учёта

Учётная политика для целей бухгалтерского учёта закреплена в следующих нормативно-правовых документах:

- Федеральный закон «О бухгалтерском учёте» № 402-ФЗ

- Положение по бухгалтерскому учёту (ПБУ 1/2008)

В учётной политике для целей бухгалтерского учёта в зависимости от специфики деятельности организации могут рассматриваться следующие основные вопросы:

- Рабочий план счетов.

- Формы первичных учётных документов и регистров бухгалтерского учёта, применяемых организацией.

- Способ учёта приобретения и заготовления материалов.

- Способ начисления амортизации:

- линейным (равномерно в течение всего срока полезного использования);

- Методы учёта поступления и выбытия материально-производственных запасов:

- по средней себестоимости; по себестоимости единицы запасов; ФИФО.

- Способ учёта транспортно-заготовительных расходов в отношении товаров для торговых организаций:

- в себестоимости приобретения товаров и их погашение по мере реализации этих товаров;

- Способ учёта товаров организациями розничной торговли:

- по покупным ценам (без учёта наценки);

- Способ распределения доходов в зависимости от специфики деятельности организации по следующим статьям:

- доходы от обычных видов деятельности;

- Способ определения выручки от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления (строительство, научные и проектные работы, судостроение и т. п.):

- по мере готовности работы, услуги, продукции;

- Способ учёта специального инструмента, специальных приспособлений, специального оборудования и специальной одежды:

- как материалы.

Учётная политика для целей налогового учёта

Для целей налогового учёта учётная политика формируется в соответствии с Налоговым кодексом РФ.

В учётной политике для целей налогового учёта в зависимости от применяемой системы налогообложения могут рассматриваться следующие основные вопросы:

- Метод признания доходов и расходов для целей исчисления налога на прибыль. В настоящее время Налоговым кодексом предусмотрены два метода:

- метод начисления — доходы и расходы признаются в учёте по мере их возникновения, то есть в том отчётном (налоговом) периоде, в котором они имели место, независимо от факта их оплаты;

- кассовый метод — доходы и расходы признаются в учёте в день поступления или выбытия денежных средств в качестве оплаты по сделке. Этот метод в настоящее время в России применяется редко из-за возможности применения упрощённой системы налогообложения.

- Метод определения стоимости материально-производственных запасов:

- по стоимости единицы запасов (товара);

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО).

Федеральным законом № 81-ФЗ от 20.04.2014 метод ЛИФО исключён из правил налогообложения.

- Метод начисления амортизации основных средств и нематериальных активов:

- линейный (равномерно в течение всего срока полезного использования);

- нелинейный (сумма амортизации меняется ежемесячно, постепенно уменьшаясь).

Нелинейный метод не применяется в бухгалтерском учёте, поэтому при его использовании необходимо учитывать возникающие разницы в бухгалтерском и налоговом учёте в отношении амортизации.

- Возможность формирования резервов, регулируя этим исчисление налога на прибыль:

- резерв по сомнительным долгам;

- резерв по гарантийному ремонту;

- резерв по ремонту основных средств;

- резерв на оплату отпусков и вознаграждений;

- резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов.

- «по отгрузке» — по мере отгрузки и предъявления покупателю расчётных документов или поступления предоплаты;

- «по оплате» — по мере поступления денежных средств за выполненные работы, оказанные услуги. Метод «по оплате» с 01.01.06 г в соответствии с законодательством РФ не применяется.

Ссылки

В родственных проектах

- Книги в Викиучебнике

- Тексты в Викитеке