Содержание

- Отражение и распределение транспортных расходов, счета учета и статьи затрат

- Пошаговая инструкция учета ТЗР материалов для производства

- Учет ТЗР в торговых организациях

- Как организовать учет расходов на доставку

- Налоговый учет

- Бухгалтерский учет

- Документальное оформление

- Выбор порядка учета

- Практическое применение

- Что относится к ТЗР

- Бухучет: способы учета ТЗР

- Включение в себестоимость ТЗР, осуществленных после перехода права собственности

- Распределение ТЗР при поставке нескольких видов материалов

- Бухучет: методы распределения ТЗР

- Бухучет: списание ТЗР в расходы

- ОСНО

- УСН

- ОСНО и ЕНВД

- ТЗР в бухучете

- Что включается в ТЗР

- Как учитываются ТЗР

- Проводки по списанию ТЗР

- Транспортно-заготовительные расходы

Редактор статьи: Елена Мамукова Консультант Получить консультацию Актуальность статьи проверена:

Редактор статьи: Елена Мамукова Консультант Получить консультацию Актуальность статьи проверена:

24.12.2018

Расходы на доставку материалов возникают практически на каждом предприятии, поэтому учет ТЗР в 1С – актуальный вопрос для любого бухгалтера.

-

Предлагаем рассмотреть учет транспортных расходов в 1С:Бухгалтерия:

Учет ТЗР на производственных предприятиях по доставке сырья и материалов;

- Учет ТЗР в торговых фирмах.

Отражение и распределение транспортных расходов, счета учета и статьи затрат

Согласно методическим указаниям, утвержденным приказом Минфина РФ от 28.12.2001 г., номер 119н (с изменениями и дополнениями), ТЗР можно учитывать любым из способов, указанным ниже:

- В составе фактической себестоимости запасов (учет на субсчете счета 10, на котором учитываются материалы);

- Учитывать на 15-м счете бухгалтерского учета.

Пошаговая инструкция учета ТЗР материалов для производства

Для примера возьмем способ учета на доставку из п. 1: создадим в определенном порядке документы для наглядности учета транспортных услуг в составе МПЗ:

- «Поступление (акты, накладные)», операция «Товары (накладная)»;

- Регистрация счет-фактуры;

- «Поступление допрасходов»;

- Регистрация счет-фактуры (налог по услугам доставки материалов).

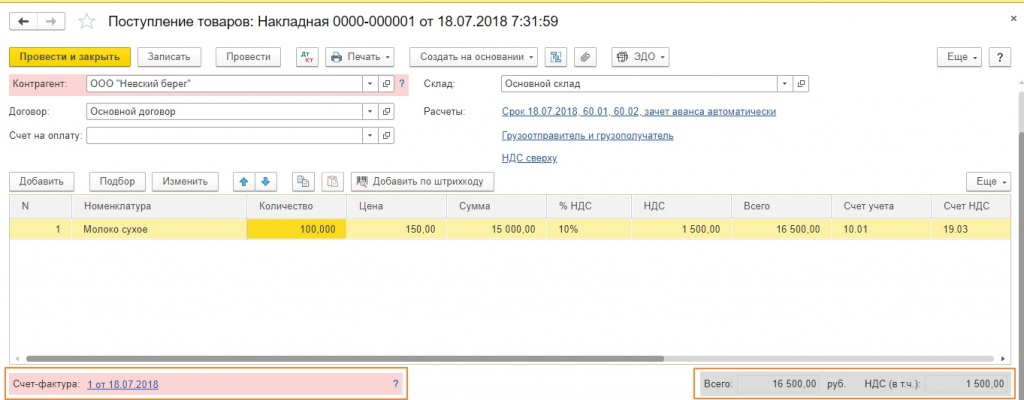

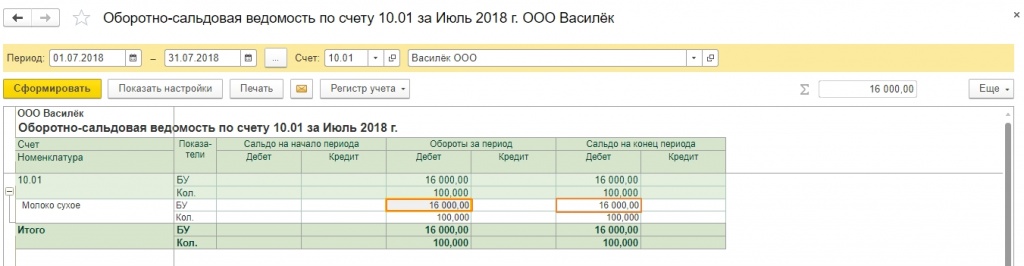

Начнем с закупки материалов для производства готовой продукции. Из раздела «Покупки» открываем «Поступление». В том же окне, в нижней части документа, создаем счет-фактуру.

Мы закупили сырье для кондитерского производства на сумму 16 500 р. с НДС. Далее, нам нужно отразить расходы доставки материалов.

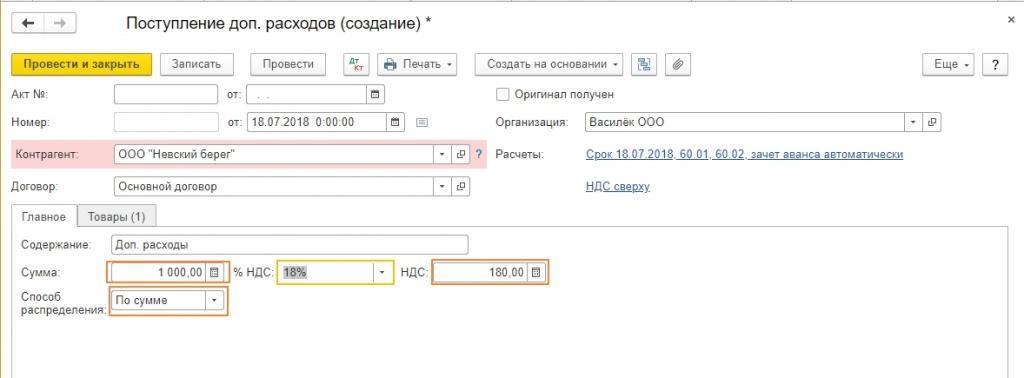

Формируем «Поступление допрасходов». В нем допускается указать любого поставщика, в том числе и транспортную компанию. На первой закладке заполняем сумму с НДС. ТЗР распределяются:

- По сумме;

- По количеству.

Для нашего варианта мы берем распределение «по сумме».

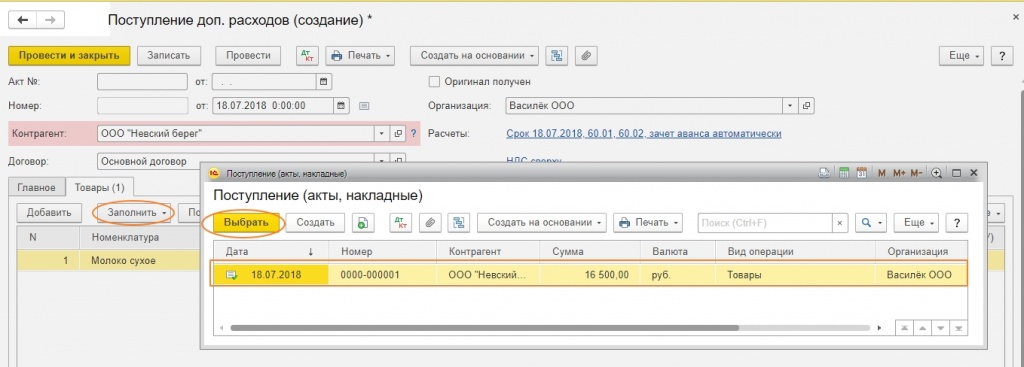

Для заполнения таблицы на вкладке «Товары» жмем «Заполнить» и выбираем документ поступления сырья.

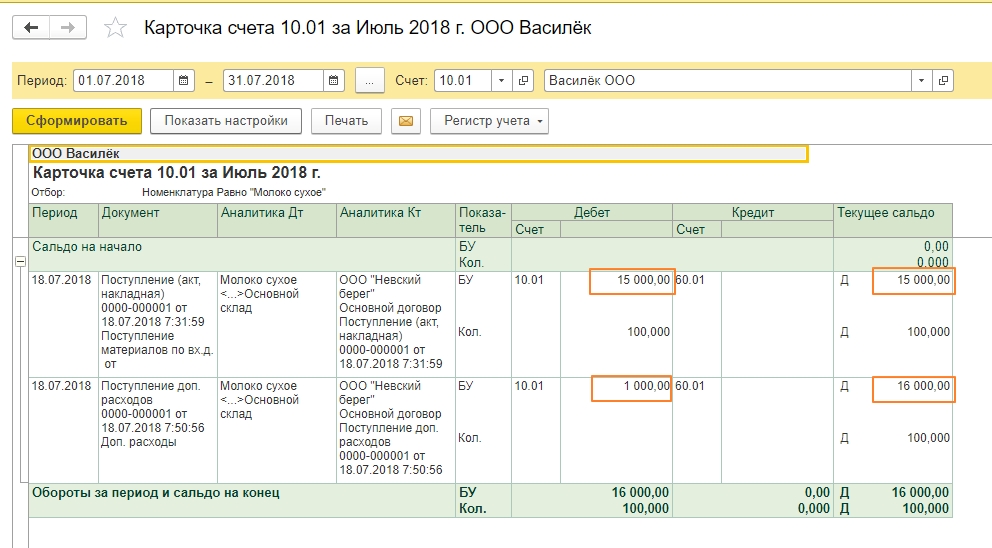

В документе «Поступление допрасходов», который уже проведен, регистрируем счет-фактуру в нижнем поле открытого окна.

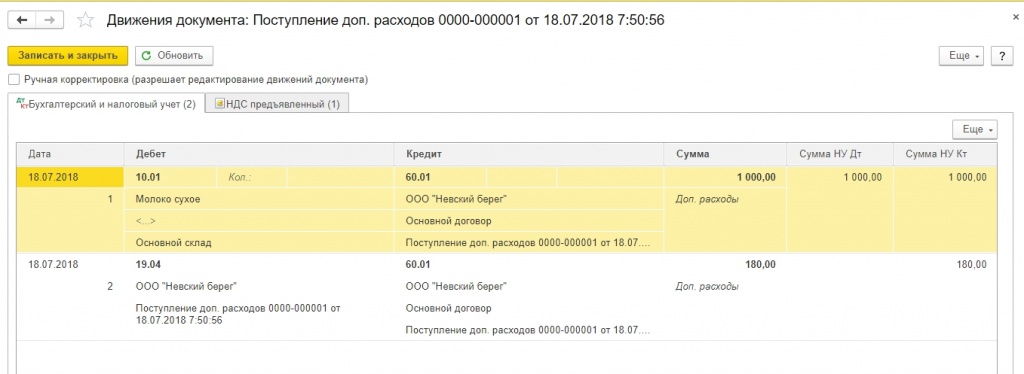

По движению документа отражены проводки на сумму дополнительных расходов с НДС.

В отчете «Оборотно-сальдовая ведомость по счету» 10.01 бухгалтер видит отражение стоимости МПЗ и доставки на сумму 16 000 р. без НДС.

Для расшифровки отчета, нажав двойным кликом мыши на сумму, открываем карточку счета.

Если бы в нашем случае было закуплено несколько разных позиций материалов с разной стоимостью, то сумма ТЗР распределилась бы на стоимость каждого материала пропорционально общей сумме каждой позиции. Существует возможность распределения затрат на несколько документов «Поступление (акты, накладные)».

Учет ТЗР в торговых организациях

В организациях, которые занимаются торговлей, значительная часть затрат приходится на расходы за доставку. Если мы говорим о бухучете торговых организаций, согласно п. 13 ПБУ 5/01, организации имеют право учитывать ТЗР в расходах на продажу или в стоимость товаров. В последнем случае расходы оформляются теми же документами, как и по учету с доставкой сырья. То есть «Поступление (акты, накладные)» и «Поступление допрасходов», но в отличие от учета материалов, счет учета товаров 41.01.

В составе на продажу расходы учитываются на счете 44.01. Суммы ТЗР списываются на счет 90.07.1. Данный метод используется, если допрасходы на продажу требуется выделить отдельно.

Например, когда поставщик товаров и услуг один, чтобы провести ТЗР применяем учет документов в следующем порядке:

- «Поступление (Акты, Накладные)» — «Товары, услуги, комиссия»;

- «Счет-фактура (полученный)»;

- «Реализация (Акты, Накладные)»;

- «Счет-фактура (выданный)».

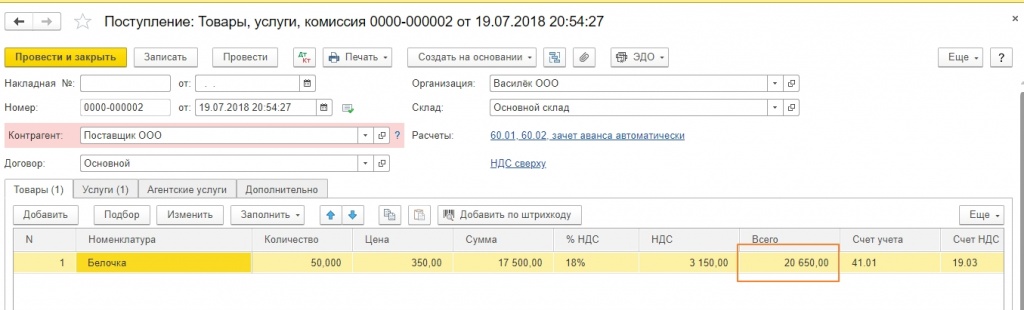

При создании поступления должна быть выбрана операция «Товары, услуги, комиссия». Заполняем поля, которые нужны для работы. На закладке для заполнения товаров добавляем те, которые требуется закупить.

На закладке «Услуги» вносим номенклатуру с видом, в котором установлен одноименный флаг.

Заполняем таблицу документа поступления услуг. Статья затрат создается из поля субконто для выбора в документ. При этом вид расхода в налоговом учете – «Транспортные расходы».

В субконто выбираем нужную статью затрат и указываем счет затрат 44.01.

Оформляем счет-фактуру на основании проведенного документа. В открытом окне счет-фактуры мы видим, что отражена сумма с учетом допрасходов.

Посмотрим движения по документу поступления. В проводках показаны суммы по купленному товару и услуге.

Ниже отмечены движения по счет-фактуре, в которых отражен НДС от стоимости товаров и ТЗР.

Чтобы продать товары, выполнить учет выручки и отразить НДС, на основании документа поступления формируем «Реализация (Акты, Накладные)». Укажем количество реализуемых товаров наполовину меньше, чем закупили. Проводим документ.

Оформляем и проводим счет-фактуру. Обращаем внимание на код вида операции.

В движениях документа продажи имеются верные проводки.

В оборотно-сальдовой ведомости по счету 41.01 мы видим движение товаров.

Для выполнения распределения ТЗР по итогам месяца необходимо выполнить операции по закрытию месяца.

После проведения операций по закрытию месяца переходим по ссылке «закрытого» 44 счета.

В окне движения документа есть информация о том, в какой доли произошло списание транспортных расходов текущего месяца с учетом проданных товаров.

На закладке «Расчет списания косвенных расходов» отражена подробная информация по регистру.

Остатки дополнительных расходов, которые будут распределены в следующем отчетном периоде, бухгалтер увидит из ОСВ по счету 44.01, сформированной за текущий месяц.

Мы рассмотрели пример учета расходов на доставку в составе стоимости материалов, товаров и издержек обращения.

Как организовать учет расходов на доставку

Источник: журнал «Главбух»

Обычно подрядчик сам закупает материалы, если договором не предусмотрено иное. Одни поставщики выписывают отдельные счета-фактуры, например на бетон и услуги доставки автобетоносмесителем. Другие в одном счете-фактуре указывают и материалы, и доставку (без акта). Как лучше: включать стоимость доставки в стоимость материалов или учитывать ее отдельно?

Налоговый учет

Прежде чем рассматривать различные варианты оформления документов на получение материалов и их доставку, следует отметить, что в любом случае расходы на доставку признаются в налоговом учете в составе материальных расходов. Поскольку стоимость материально-производственных запасов (МПЗ), включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета НДС и акцизов, за исключением случаев, предусмотренных Налоговым кодексом РФ) с учетом и расходов на транспортировку. Так установлено пунктом 2 статьи 25 Налогового кодекса РФ. При этом материальные расходы рекомендуется относить к прямым (п. 1 ст. 318 Налогового кодекса РФ).

Компания самостоятельно определяет в учетной политике для целей налогообложения прибыли перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Бухгалтерский учет

В бухгалтерском учете расходы на доставку МПЗ относятся к материальным затратам в составе расходов по обычным видам деятельности. Это следует из пункта 5 ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н. При этом, как и в налоговом учете, они должны быть включены в качестве транспортно-заготовительных расходов (ТЗР) в фактическую себестоимость приобретаемых материалов.

Данные правила определены в пункте 6 ПБУ 5/01 и пункте 68 Методических указаний по бухгалтерскому учету материально-производственных запасов. Эти нормативные документы утверждены приказами Минфина России от 9 июня 2001 г. № 44н и от 28 декабря 2001 г. № 119н соответственно.

Документальное оформление

Теперь посмотрим, какие ситуации могут встретиться на практике.

Стоимость доставки не выделяется. Все расходы поставщика на доставку МПЗ включены в стоимость материалов и отдельно в документах не обозначены. Этот случай для покупателя самый удобный. Материалы приходуются по стоимости, уже включающей в себя расходы на доставку, и в дальнейшем их движение отражается в регистрах учета в обычном порядке.

Доставка оформляется отдельными документами. Стоимость доставки указана отдельно, поставщик помимо товаросопроводительных документов на материалы предъявляет покупателю документы на доставку. Такой вариант требует повышенного внимания к составу документов на услуги по доставке, так как от этого будет зависеть правомерность принятия к учету данных расходов покупателем.

Поставщик кроме документов на товар (товарной накладной по форме № ТОРГ-12, счета-фактуры) должен представить покупателю транспортную накладную и счет-фактуру на транспортные услуги. Надо понимать, что в данном случае поставщик оказывает (своими силами или с привлечением сторонней транспортной организации) услуги по перевозке строительных материалов. Первичным документом, подтверждающим факт их оказания, является транспортная накладная.

Стоимость доставки выделяется в товарной накладной. Поставщик указал стоимость транспортных услуг отдельной строкой в товаросопроводительных документах (накладной по форме № ТОРГ-12 , счете-фактуре). Несмотря на то что форма № ТОРГ-12 не предназначена для документального оформления факта оказания услуги, на практике довольно часто отдельной строкой поставщик указывает в ней стоимость работ и услуг, связанных с отгрузкой материалов. В том числе услуги по подготовке к продаже, упаковке, погрузке, а также по доставке покупателю.

Если больше никаких документов поставщик не представил, то у покупателя – подрядной организации могут возникнуть проблемы. Как было отмечено выше, первичным документом, подтверждающим факт оказания транспортных услуг, является транспортная накладная. Ее отсутствие может стать основанием для отказа в признании суммы расходов на доставку материалов, указанной в документах на товар отдельной строкой.

Выбор порядка учета

Выделение транспортных расходов из стоимости поставляемых материалов, кроме создания проблем, о которых уже говорилось, прибавит работы бухгалтерии в плане принятия и отражения в регистрах бухгалтерского и налогового учета транспортных расходов. Так как в случае приобретения стройматериалов затраты на их покупку по своей сущности являются прямыми и должны увеличить стоимость материалов, то сумму доставки, указанную в транспортных накладных или выделенную в товаросопроводительных документах, необходимо распределить на весь доставленный товар. Например, пропорционально покупной стоимости каждой позиции, увеличив тем самым фактическую стоимость принимаемых материалов. Либо учитывать их обособленно, списывая в конце отчетного периода.

Хорошо еще, если расходы на транспортировку даются с привязкой к каждой партии товара (то есть к конкретной накладной). А если документы на оплату доставки поставщик выставляет без такой привязки, скажем периодически, за какой-то период времени? Тогда организации придется установить и закрепить в учетной политике методику распределения транспортных расходов на стоимость полученных материалов.

Использование отдельного субсчета счета 10 «Материалы» для отнесения на него расходов на доставку часто применяется на практике, хотя и представляется не вполне методологически верным. Приведенные выше положения законодательства по бухгалтерскому и налоговому учету требуют включения расходов на доставку в фактическую себестоимость материалов. А это значит, что на счете 10 и в регистрах бухгалтерского и налогового учета каждая единица МПЗ должна быть учтена по стоимости, включающей в себя все расходы на ее приобретение, в том числе на доставку.

Но при большом объеме операций по движению материалов организовать такой учет непросто. Поэтому, как сказано в пункте 83 Методических указаний по бухгалтерскому учету материально-производственных запасов, транспортно-заготовительные расходы могут приниматься к учету путем:

а) отнесения ТЗР на отдельный счет (счет 15 «Заготовление и приобретение материальных ценностей») согласно расчетным документам поставщика;

б) отнесения ТЗР на отдельный субсчет к счету 10 «Материалы»;

в) непосредственного (прямого) включения ТЗР в фактическую себестоимость материала.

При этом непосредственное (прямое) включение ТЗР в фактическую себестоимость материалов целесообразно в организациях с небольшой их номенклатурой, а также в случае существенной значимости отдельных видов и групп материалов.

Вариант учета ТЗР устанавливается организацией самостоятельно в учетной политике.

Практическое применение

Покажем, как приведенные варианты будут выглядеть на практике.

Прямое пропорциональное распределение

Проиллюстрируем формирование цены на примере.

Пример

Подрядная организация приобрела строительные материалы:

- 1,5 т. уголка 63х63х5-6 по цене 26 400 руб.;

- 2,6 т. швеллера гнутого 50х40х3 по цене 25 300 руб.;

- 0,9 т. швеллера стального 24 по цене 29 800 руб.

Услуги по доставки составили 10 620 руб., в том числе НДС — 1620 руб.

Если стоимость доставки распределить пропорционально покупной стоимости материалов, то по позициям показатели (без НДС) будут такими:

1) общая сумма по уголку – 42 295,92 руб. ((39 600 + 9000 : (39 600 + 65 780 + 26 820) × 39 600);

за 1 т – 28 197,28 руб. (42 295,92 руб. : 1,5 т);

2) общая сумма по швеллеру 50х40х3 – 70 258,21 руб. ((65 780 + 9000 : (39 600 + 65 780 + 26 820) × 65 780);

за 1 т – 27 022,39 руб. (70 258,21 руб. : 2,6 т);

3) общая сумма по швеллеру 24 – 28 645,87 руб. ((26 820 + 9000 : (39 600 + 65 780 + 26 820) × 26 820);

за 1 т – 31 828,74 руб. (28 645,87 руб. : 0,9 т).

По просьбе организации поставщик представил транспортную накладную по форме, утвержденной постановлением Правительства РФ от 15 апреля 2011 г. № 272, сделав в ней ссылку на то, что она является подтверждением оказания услуг по доставке материалов, перечисленных в товарной накладной по форме № ТОРГ-12 № 256 от 24 октября 2014 г.

Полученные материалы следует принять к учету на счете 10 и в регистрах налогового учета по указанным ценам (то есть по стоимости с учетом доставки).

Иная методика

Если организация примет решение учитывать транспортно-заготовительные расходы обособленно (на отдельных субсчетах к счету 10 или к счету 15), то ей придется разработать методику расчета доли таких затрат, относящейся к передаваемым в производство материалам при каждом их списании либо по итогам отчетного периода.

При применении метода учета ТЗР путем присоединения расходов на доставку к счету 15 в состав отклонений в стоимости материалов (разницы между фактической себестоимостью приобретаемых материалов и их учетной ценой) входит сумма ТЗР и разница между стоимостью материала по договорной цене и его учетной ценой. Сумма отклонений по окончании отчетного периода в полном объеме списывается на счет 16 «Отклонения в стоимости материальных ценностей».

Транспортно-заготовительные расходы или отклонения в стоимости строительных материалов, относящиеся к материалам, отпущенным в производство, подлежат ежемесячному списанию на счета бухгалтерского учета, на которых отражен расход соответствующих материалов, например на счет 20 «Основное производство».

Списание ТЗР по отдельным видам или группам материалов производится пропорционально учетной стоимости материалов исходя из отношения суммы остатка величины ТЗР на начало месяца (отчетного периода) и текущих ТЗР за месяц (отчетный период) к сумме остатка материалов на начало месяца (отчетного периода) и поступивших материалов в течение месяца (отчетного периода) по учетной стоимости (п. 87 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Приведенный пример и рассмотрение иных вариантов учета транспортных расходов показывают, что для организации-покупателя удобнее вариант, при котором поставщик не выделяет расходы на транспортировку, а включает их в стоимость строительных материалов. Оформление же расходов на доставку в качестве дополнительной услуги увеличивает документооборот и повышает трудоемкость учета.

Ю. Волков,

налоговый консультант

>Как отразить в учете транспортно-заготовительные расходы по материалам

Что относится к ТЗР

В бухучете к транспортно-заготовительным расходам (ТЗР) относятся затраты, связанные с заготовкой и доставкой материалов в организацию (п. 70 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

ТЗР, в частности, включают в себя:

- расходы, связанные с погрузочно-разгрузочными работами;

- расходы на транспортировку;

- командировочные расходы, связанные с заготовкой и доставкой материалов;

- плату за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

- складские расходы (если склады используются как для заготовки материалов, так и для хранения товаров (готовой продукции), такие расходы можно отнести на текущие затраты);

- расходы на содержание заготовительных пунктов, складов, организованных в местах заготовки материалов;

- плату за кредиты и займы, привлеченные для закупки материалов (начисленная до принятия материалов к учету);

- недостачу и порчу в пределах норм естественной убыли;

- наценки, надбавки, комиссионные вознаграждения посредникам.

Такой перечень приведен в пункте 70 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Примерная номенклатура ТЗР приведена в приложении 2 к Методическим указаниям, утвержденным приказом Минфина России от 28 декабря 2001 г. № 119н.

Бухучет: способы учета ТЗР

В бухучете транспортно-заготовительные расходы учитывайте одним из следующих способов:

- непосредственно в фактической себестоимости каждой единицы материалов;

- обособленно на счете 15 «Заготовление и приобретение материалов» (с последующим отнесением на счет 16 «Отклонение в стоимости материальных ценностей»);

- обособленно на отдельном субсчете, открытом к счету 10 «Материалы», например на субсчете «Транспортно-заготовительные расходы».

Выбранный способ учета ТЗР закрепите в учетной политике.

Такой порядок установлен пунктом 83 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Если организация включает ТЗР в фактическую себестоимость материалов, то обособленный учет этих расходов не ведите. При поступлении материалов сделайте проводки:

Дебет 10 Кредит 60 (20, 21, 75…)

– отражено поступление материалов;

Дебет 10 Кредит 60 (76, 23, 26…)

– отнесены ТЗР на себестоимость материалов.

Если организация учитывает ТЗР обособленно на счете 10, то при поступлении материалов сделайте следующие проводки:

Дебет 10 Кредит 60 (20, 21, 75…)

– отражено поступление материалов по учетной стоимости;

Дебет 10 субсчет «Транспортно-заготовительные расходы» Кредит 60 (76, 23, 26…)

– учтены ТЗР.

Если организация учитывает ТЗР обособленно на счете 15, то при поступлении материалов нужно сделать проводки:

Дебет 15 Кредит 60 (76)

– отражено поступление материалов в оценке, предусмотренной договором (другими документами);

Дебет 15 Кредит 60 (76)

– учтены в фактической себестоимости материалов ТЗР;

Дебет 10 Кредит 15

– оприходованы материалы по учетной цене.

Отклонения фактической стоимости от учетной цены списывайте в момент оприходования материалов проводками:

Дебет 16 Кредит 15

– отражено отклонение фактической стоимости поступивших материалов от их учетной цены;

Дебет 15 Кредит 16

– отражено превышение учетной цены над фактической стоимостью приобретенных материалов.

Если ТЗР отражаются обособленно, то их аналитический учет следует вести в разрезе отдельных видов и групп материалов. Это означает, что общую сумму ТЗР, связанных с заготовлением и доставкой разнородных материалов, нужно распределять между ними.

Из этого правила есть исключение. Если соотношение ТЗР и стоимости заготовленных (доставленных) материалов незначительно, то их можно не распределять и учитывать в общей сумме:

- либо на счете 10 субсчет «Транспортно-заготовительные расходы»;

- либо на счете 15 «Заготовление и приобретение материалов» (с последующим отнесением на счет 16 «Отклонение в стоимости материальных ценностей»).

Такой порядок предусмотрен пунктом 84 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если организация ведет обособленный учет ТЗР, материалы отражаются в бухучете по учетным ценам. В качестве учетных цен организация может применять:

- планово-расчетную цену, утвержденную организацией;

- договорную цену;

- фактическую себестоимость материалов за прошлый отчетный период (месяц, квартал, год);

- среднюю цену группы (если плановая цена установлена не на конкретный номенклатурный номер, а на их группу).

Если учетная цена отклоняется от фактической себестоимости более чем на 10 процентов, ее нужно пересмотреть.

Такие правила установлены пунктом 80 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если ТЗР учитываются обособленно, то списывать их нужно на те же счета, на которые списываются материалы. Оформите это в конце месяца проводкой:

Дебет 20 (23, 25, 26…) Кредит 16 (10 субсчет «Транспортно-заготовительные расходы»)

– списаны ТЗР по израсходованным материалам.

Об этом сказано в пункте 86 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Включение в себестоимость ТЗР, осуществленных после перехода права собственности

Ситуация: можно ли в бухучете включить транспортно-заготовительные расходы (ТЗР) в фактическую себестоимость материалов? Расходы произведены после перехода права собственности на материалы.

Ответ на этот вопрос зависит от метода отражения поступивших материалов.

Применение метода с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» позволяет учесть в фактической себестоимости материалов ТЗР, произведенные после перехода права собственности на материалы. В данном случае по дебету счета 15 отражается поступление материалов. Затем организация отражает по дебету счета 15 расходы на доставку (погрузочно-разгрузочные работы и т. д.), в том числе и произведенные после перехода права собственности на материалы. Когда все расходы будут учтены, организация оприходует материалы на счет 10 (по учетной цене), а на счет 16 будет списано отклонение фактической себестоимости (с учетом ТЗР) от учетных цен. Эти суммы впоследствии (в конце месяца) списываются на счет 20 (23, 25, 26) пропорционально стоимости списанных материалов. Следовательно, такой вариант позволяет распределить ТЗР (в т. ч. произведенные после перехода права собственности на материалы) между списанными и несписанными материалами. То есть, если например, материалы используются для производства продукции, ТЗР включаются в ее себестоимость пропорционально стоимости списанных материалов.

Такой порядок следует из Инструкции к плану счетов (счета 10, 15, 16), абзаца 8 пункта 6 ПБУ 5/01 и пунктов 86, 87 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если поступление материалов организация отражает на счете 10 без использования счетов 15 и 16, то при их передаче к месту использования фактически происходит внутреннее перемещение (п. 51 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). То есть организация доставляет до места использования материалы, себестоимость которых уже сформирована на счете 10. На основании пункта 12 ПБУ 5/01 фактическая себестоимость материалов не может быть изменена. Поэтому ТЗР не увеличивают фактическую себестоимость материалов, а в зависимости от целей использования МПЗ учитываются в составе расходов на счете 20 (23, 25, 26, 97) (п. 5, 16, 18 ПБУ 10/99). При этом в учете сумму расходов на доставку (погрузочно-разгрузочные работы и т. д.) отразите проводкой:

Дебет 20 (23, 25, 26, 97) Кредит 60

– отражены расходы, связанные с доставкой материалов к месту использования.

Совет: есть аргументы, позволяющие учесть стоимость ТЗР в фактической себестоимости материалов, даже если организация приходует МПЗ без использования счетов 15 и 16. Они заключаются в следующем.

Чтобы учесть ТЗР в фактической себестоимости материалов, к счету 10 откройте субсчет «Материалы в пути». Это позволит скорректировать себестоимость материалов на величину ТЗР, произведенных уже после поступления МПЗ. Такой вывод позволяет сделать пункт 26 ПБУ 5/01, который допускает уточнение фактической себестоимости по материалам, находящимся в пути.

При использовании субсчета «Материалы в пути», открытого к счету 10, сделайте следующие проводки:

Дебет 10 субсчет «Материалы в пути» Кредит 60

– отражена стоимость материалов, находящихся в пути;

Дебет 10 субсчет «Материалы в пути» Кредит 60

– скорректирована фактическая себестоимость материалов на сумму ТЗР, произведенных после перехода права собственности на МПЗ;

Дебет 10 Кредит 10 субсчет «Материалы в пути»

– оприходованы материалы.

Такой порядок следует из Инструкции к плану счетов.

Распределение ТЗР при поставке нескольких видов материалов

Ситуация: как распределить в бухучете ТЗР по нескольким видам материалов, доставленных одним транспортным средством?

Порядок распределения транспортных расходов в бухучете нормативными документами не регламентируется. Поэтому оптимальный метод организация может разработать самостоятельно и закрепить в учетной политике (п. 4, 7 ПБУ 1/2008). Например, при доставке разнородных материалов одним транспортным средством ТЗР можно распределить пропорционально количеству материалов, их весу или объему в зависимости от специфики деятельности организации (или от ассортимента полученных активов).

Если в одну поставку включено несколько разнородных групп материалов (например, одни материалы измеряются в штуках, другие – в килограммах), то сначала организация должна распределить ТЗР между этими группами. Сделать это можно, например, пропорционально количеству мест, занятых в транспортном средстве. Есть другой вариант – привести все единицы измерения к одной, например, к килограммам. Второй вариант более универсален, но требует более сложных расчетов. Внутри одной группы материалов ТЗР можно распределить пропорционально тем единицам измерения, в которых учитывается каждый номенклатурный номер этой группы.

Пример распределения ТЗР между разнородными материалами методом перевода всех единиц измерения к одной

В ООО «Альфа» одним транспортным средством были доставлены два вида материалов: листовой металл (100 листов) и уголок металлический (200 м). Транспортные расходы составили 7000 руб. без НДС.

Для распределения транспортных расходов бухгалтер «Альфы» перевел различные единицы измерения материалов в одну – килограммы. Вес одного листа металла составляет 60 кг. Вес одного метра уголка – 15 кг. Общий вес доставленных материалов равен:

60 кг × 100 листов + 15 кг × 200 м = 9000 кг.

Сумму транспортных расходов бухгалтер распределил следующим образом.

Транспортные расходы на доставку листового металла составили:

7000 руб. × 6000 кг : 9000 кг = 4667 руб.

Транспортные расходы на доставку уголка металлического составили:

7000 руб. × 3000 кг : 9000 кг = 2333 руб.

Бухучет: методы распределения ТЗР

Чтобы снизить трудоемкость распределения транспортно-заготовительных расходов, бухгалтер может воспользоваться одним из следующих упрощенных методов:

- сумма ТЗР по всем материалам, принятым к учету в отчетном периоде, полностью распределяется между материалами, списанными на счета 20, 23 и 91-2. Использование этого метода допускается, если сумма ТЗР не превышает 10 процентов от стоимости всех списанных материалов;

- средний процент ТЗР, относящихся к стоимости списанных материалов, округляется до целых единиц;

- сумма ТЗР распределяется с учетом их процента, сложившегося на начало отчетного периода. Средний процент за отчетный период в этом случае не рассчитывается. Если сумма ТЗР, определенная таким способом, будет завышена или занижена, то в следующем отчетном периоде ее следует скорректировать;

- сумма ТЗР распределяется по нормативу, закрепленному в плановых калькуляциях. Если фактические затраты отличаются от нормативных, то разница учитывается в следующем отчетном периоде;

- сумма ТЗР полностью списывается на увеличение стоимости материалов, израсходованных в отчетном периоде. Использование этого метода допускается, если сумма ТЗР не превышает 5 процентов от учетной стоимости материалов.

Такой порядок предусмотрен в пункте 88 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Бухучет: списание ТЗР в расходы

Перед тем как определить сумму ТЗР, которая списывается в расходы отчетного периода (месяца), нужно рассчитать средний процент ТЗР, относящихся к стоимости списанных материалов. Для этого используйте формулу:

| Средний процент ТЗР, относящихся к стоимости списанных материалов | = | Остаток ТЗР на начало отчетного периода | + | Сумма ТЗР по материалам, поступившим в отчетном периоде | : | Стоимость остатка материалов на начало отчетного периода (в учетных ценах) | + | Стоимость материалов, поступивших за отчетный период (в учетных ценах) | × | 100% |

Рассчитав средний процент, определите сумму ТЗР, которая списывается на себестоимость отчетного периода. Для этого используйте формулу:

| Сумма ТЗР, которая списывается на себестоимость отчетного периода | = | Средний процент ТЗР, относящихся к стоимости списанных материалов | × | Учетная стоимость израсходованных материалов |

Такой порядок предусмотрен в пункте 87 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Пример отражения в бухучете ТЗР с использованием счетов 15 и 16

ООО «Производственная фирма «Мастер»» занимается изготовлением металлических изделий. Учет поступающих материалов организация ведет с использованием счетов 15 и 16.

На 1 февраля в учете организации числилось:

- на счете 10 – металл в количестве 10 т по учетной цене 2800 руб./т на общую сумму 28 000 руб.;

- на счете 16 – остаток ТЗР, относящихся к этому виду материалов, – 3000 руб.

В течение месяца «Мастером» было приобретено 50 т металла на сумму 168 150 руб. (в т. ч. НДС – 25 650 руб.). Сумма ТЗР по этим материалам составила 17 700 руб. (в т. ч. НДС – 2700 руб.).

В феврале в производство было передано 35 т металла.

Бухгалтер «Мастера» сделал в учете такие проводки:

Дебет 15 Кредит 60

– 142 500 руб. (168 150 руб. – 25 650 руб.) – отражено поступление металла;

Дебет 19 Кредит 60

– 25 650 руб. – учтен НДС по приобретенному металлу;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 25 650 руб. – принят к вычету НДС по приобретенным материалам (при наличии счета-фактуры поставщика);

Дебет 10 Кредит 15

– 140 000 руб. (50 т × 2800 руб.) – оприходован металл по учетным ценам;

Дебет 15 Кредит 60

– 15 000 руб. (17 700 руб. – 2700 руб.) – отражены ТЗР;

Дебет 19 Кредит 60

– 2700 руб. – учтен НДС c ТЗР;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 2700 руб. – принят к вычету НДС по ТЗР;

Дебет 16 Кредит 15

– 17 500 руб. (142 500 руб. + 15 000 руб. – 140 000 руб.) – списана разница между учетной ценой и фактической себестоимостью поступившего металла;

Дебет 20 Кредит 10

– 98 000 руб. (35 т × 2800 руб.) – списана учетная стоимость металла, переданного в производство.

Сумму ТЗР, которая списывается на себестоимость в феврале, бухгалтер «Мастера» рассчитал так.

Стоимость металла в феврале с учетом остатка на начало месяца (в учетных ценах) составила:

2800 руб. × 10 т + 2800 руб. × 50 т = 168 000 руб.

Сумма ТЗР в феврале с учетом остатка на начало месяца равна:

3000 руб. + 17 500 руб. = 20 500 руб.

Средний процент ТЗР, относящихся к стоимости списанных материалов, составил:

20 500 руб. : 168 000 руб. × 100% = 12,2%.

Сумма ТЗР, которая списывается на себестоимость в феврале, равна:

98 000 руб. × 12,2% = 11 956 руб.

Дебет 20 Кредит 16

– 11 956 руб. – списаны ТЗР за апрель.

В качестве документа, подтверждающего расчет суммы ТЗР, используйте справку бухгалтера.

ОСНО

Состав ТЗР в налоговом учете не определен. Поэтому к ним можно приравнять затраты, перечисленные в пункте 70 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. То есть состав затрат будет таким же, как и в бухучете.

При этом в отношении расходов, для которых Налоговым кодексом РФ предусмотрен особый порядок признания, нужно учитывать этот порядок. Например, проценты по заемным средствам (в т. ч. привлеченным для закупки материалов) в налоговом учете нормируются (ст. 269 НК РФ) и включаются в состав внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ). Иной порядок их учета Налоговым кодексом РФ не предусмотрен. Поэтому включать их в стоимость материалов (в т. ч. в качестве ТЗР) нельзя.

Потери от недостач (порчи), выявленные при приеме материалов в пределах норм естественной убыли, включаются в состав материальных затрат по отдельной статье (подп. 2 п. 7 ст. 254 НК РФ). К прямым расходам такие недостачи (потери) не относятся, поэтому они уменьшают налоговую базу по налогу на прибыль в том периоде, когда недостача (порча) была выявлена (п. 2 ст. 318 НК РФ). В стоимость материалов (в т. ч. в качестве ТЗР) они не включаются. Подробнее об учете потерь и недостач см. Как отразить в учете недопоставку ТМЦ.

ТЗР, для которых особый порядок налогового учета не предусмотрен, в полном размере включаются в стоимость приобретенных материалов (п. 2 ст. 254 НК РФ). При расчете налога на прибыль они не образуют самостоятельного вида расходов и списываются в составе стоимости материалов, с приобретением которых были связаны.

Состав ТЗР, которые формируют фактическую себестоимость (стоимость) материалов в бухгалтерском и налоговом учете, представлен в таблице.

НДС по ТЗР примите к вычету при соблюдении условий, предусмотренных статьями 171 и 172 Налогового кодекса РФ. Дополнительных ограничений для налогового вычета по ТЗР глава 21 Налогового кодекса РФ не устанавливает.

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, ТЗР не уменьшают (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, ТЗР следует включить в стоимость материалов (подп. 5 п. 1 ст. 346.16, п. 2 ст. 254 НК РФ). Порядок их списания полностью соответствует правилам, которые применяются при расчете налога на прибыль с учетом положений пункта 2 статьи 346.17 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). Этот пункт устанавливает обязательное условие для признания расходов при упрощенке – их оплата.

>ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы ТЗР не влияют.

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, то она должна вести раздельный учет доходов и расходов для расчета налога на прибыль и НДС (п. 9 ст. 274, п. 4 ст. 170 НК РФ).

При общей системе налогообложения ТЗР обособленно не учитываются и включаются в стоимость материалов (п. 2 ст. 254 НК РФ). Если материалы одновременно используются в деятельности организации, облагаемой ЕНВД, и деятельности на общей системе налогообложения, то их стоимость (с учетом ТЗР) следует распределить (п. 9 ст. 274 НК РФ). Стоимость материалов, относящихся к одному виду деятельности, распределять не нужно.

НДС, который можно принять к вычету по распределяемым материалам, определите по методике, установленной в пункте 4.1 статьи 170 Налогового кодекса РФ.

Подробнее об этом см. Как принять к вычету входной НДС при раздельном учете облагаемых и необлагаемых операций.

К доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Вопрос от читательницы Клерк.Ру Олеси (г. Энгельс)

ООО «А» занимается продажей промышленного оборудования. Транспортные расходы относит к прямым расходам. Транспортные расходы подтверждаются следующими первичными документами: 1.акт оказания услуг от транспортной организации общей суммой за месяц, выставленный на последнее число месяца, 2.акт оказания услуг от организации сдающей в аренду транспортное средство с экипажем общей суммой, выставленный последним числом месяца, 3. акты оказания услуг от транспортной компании на каждую поставку ООО «А» *помимо товарных накладных на отгрузку товара.

В некоторых случаях выставляет акт выполненных работ с указанием транспортных расходов на доставку и договор об оказании транспортных услуг, по просьбе заказчика. Периодически указывает транспортные расходы отдельной строкой в товарной накладной. Но чаще всего учитывает стоимость доставки в стоимости продукции. В декларации по налогу на прибыль выручка от продажи оборудования указывается в строке «выручка от реализации покупных товаров», а выручка от оказания транспортных услуг отражается по строке «выручка от реализации товаров (работ, услуг) собственного производства».

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Правомерно рассчитать процент выручки от реализации покупных товаров в общей сумме выручки, и именно этот процент транспортных расходов отнести к прямым относящимся к торговой деятельности и распределять их на остаток не реализованных товаров? А исходя из процента выручки от реализации товаров (работ, услуг) собственного производства (транспортных услуг) в общей сумме выручки, процент транспортных расходов отнести к прямым расходам относящимся к оказанным услугам и полностью списывать их на себестоимость услуг, т.к. услуги оказаны полностью?

Хочу отметить, что выявить какая сумма транспортных расходов относится к конкретной поставке невозможно, т.к. акты от поставщиков услуг выставлены на общую сумму за прошедший месяц.

Приобретая материально-производственные запасы, необходимые для осуществления своей деятельности, организации несут различные сопутствующие расходы, а именно на транспортировку и страховку груза, оплату услуг морского порта, комиссионные брокеру, таможенные платежи. Такие расходы носят название — транспортно-заготовительные расходы. В данном разделе рассмотрим: понятие транспортно-заготовительных расходов, состав ТЗР, а также порядок их отражения в бухгалтерском и налоговом учете организации.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

В соответствии с п. 70 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 г. N 119н (далее — Методические указания N 119н), транспортно-заготовительные расходы (далее — ТЗР) — это затраты организации, непосредственно связанные с процессом заготовления и доставки материалов в организацию.

В состав ТЗР входят: — расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору; — расходы по содержанию заготовительно-складского аппарата организации, включая расходы на оплату труда работников организации, непосредственно занятых заготовкой, приемкой, хранением и отпуском приобретаемых материалов, работников специальных заготовительных контор, складов и агентств, организованных в местах заготовления (закупки) материалов, работников, непосредственно занятых заготовкой (закупкой) материалов и их доставкой (сопровождением) в организацию, отчисления на социальные нужды указанных работников; — расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды); — наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям; — плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях; — плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету; — расходы на командировки по непосредственному заготовлению материалов; — стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли; — другие расходы.

Организации вправе установить свой более подробный перечень таких расходов, используя Примерную номенклатуру ТЗР, приведенную в Приложении 2 Методических указаний N 119н, и утвердить его в своей учетной политике. В бухгалтерском учете организации затраты по заготовке и доставке материально-производственных запасов (далее — МПЗ) до места их использования согласно п. 5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденному Приказом Минфина России от 9 июня 2001 г. N 44н (далее — ПБУ 5/01), учитываются в стоимости приобретаемого сырья. Затраты по заготовке и доставке МПЗ, в частности, включают в себя: — расходы по страхованию; — затраты по содержанию заготовительно-складского подразделения организации; — затраты за услуги транспорта по доставке МПЗ до места их использования, если они не включены в цену МПЗ, установленную договором; — начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); — начисленные до принятия к бухгалтерскому учету МПЗ проценты по заемным средствам, если они привлечены для приобретения этих запасов.

Наряду с производственной деятельностью организации могут осуществлять торговую деятельность, например розничная продажа алкогольных напитков, сигарет, соков, минеральной воды и так далее. Согласно п. 13 ПБУ 5/01 такие организации могут затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу. В соответствии с п. 83 Методических указаний N 119н ТЗР принимаются к учету путем: — отнесения ТЗР на отдельный счет 15 «Заготовление и приобретение материальных ценностей» согласно расчетным документам поставщика; — отнесения ТЗР на отдельный субсчет к счету 10 «Материалы»; — непосредственного (прямого) включения ТЗР в фактическую себестоимость материала. Это целесообразно в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов.

Если же организация приобретает материалы для перепродажи и включает расходы по доставке таких материалов на склад в издержки обращения, то она должна учитывать ТЗР по дебету счета 44 «Расходы на продажу», а в дальнейшем списать данные расходы в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж». Выбранный метод учета расходов по заготовке и доставке МПЗ в обязательном порядке должен быть отражен в учетной политике организации, используемой для целей бухгалтерского учета. Пример. Организация ООО «Омега» для последующей перепродажи приобрела партию материалов на общую сумму 11 800 руб. (в том числе НДС 18% — 1800 руб.). Расходы по доставке товаров до склада составили 2360 руб. (в том числе НДС 18% — 360 руб.).

Предположим, что учетной политикой ООО «Омега» предусмотрено, что расходы по доставке включаются в стоимость материалов, а формирование себестоимости производится с использованием счета 15 «Заготовление и приобретение материальных ценностей». Тогда в бухгалтерском учете ООО «Омега» будут сделаны следующие записи: Дебет счета 15 «Заготовление и приобретение материальных ценностей» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 10 000 руб. — отражена покупная стоимость материалов; Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 1800 руб. — учтен НДС по приобретенным материалам; Дебет счета 15 «Заготовление и приобретение материальных ценностей» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 2000 руб. — учтены в стоимости материалов расходы по их доставке; Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 360 руб. — учтен НДС по доставке материалов; Дебет счета 10 «Материалы» Кредит счета 15 «Заготовление и приобретение материальных ценностей» — 12 000 руб. (10 000 руб. + 2000 руб.) — отражена фактическая себестоимость товаров, поступивших на склад; Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС», Кредит счета 19 «НДС по приобретенным ценностям» — 2160 руб. (1800 руб. + 360 руб.) — принят к вычету НДС; Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 51 «Расчетные счета» — 14 160 руб. (11 800 руб. + 2360 руб.) — погашена задолженность по оплате материалов и услуг по их доставке. Допустим, что учетной политикой ООО «Омега» предусмотрено, что расходы по доставке и заготовке материалов учитываются в составе расходов на продажу. В бухгалтерском учете это будет отражено следующим образом: Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 10 000 руб. — отражена покупная стоимость материалов; Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 1800 руб. — учтен НДС по приобретенным материалам; Дебет счета 44 «Расходы на продажу» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 2000 руб. — отражены расходы по доставке материалов; Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 360 руб. — учтен НДС по доставке материалов; Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС», Кредит счета 19 «НДС по приобретенным ценностям» — 2160 руб. (1800 руб. + 360 руб.) — принят к вычету НДС; Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 51 «Расчетные счета» — 14 160 руб. (11 800 руб. + 2360 руб.) — погашена задолженность по оплате материалов и услуг по их доставке. В соответствии с п. п. 87, 88 Методических указаний N 119н ТЗР, относящиеся к материалам, отпущенным в производство, на нужды управления и на иные цели, подлежат ежемесячному распределению пропорционально учетной стоимости материалов, исходя из отношения суммы остатка величины ТЗР на начало месяца (отчетного периода) и текущей суммы ТЗР за месяц (отчетный период) к сумме остатка материалов на начало месяца (отчетного периода) и поступивших материалов в течение месяца (отчетного периода) по учетной стоимости. Полученное в результате значение, умноженное на 100, дает процент, который следует использовать при списании ТЗР на увеличение учетной стоимости израсходованных материалов.

Для облегчения выполнения работ по распределению ТЗР в стоимости материалов допускается применять следующие упрощенные варианты: — при небольшом удельном весе ТЗР (не более 10% к учетной стоимости материалов) их сумма может полностью списываться на счета 20 «Основное производство», 23 «Вспомогательные производства» и увеличение стоимости проданных материалов; — удельный вес ТЗР (в процентах к учетной стоимости материала) может округляться до целых единиц; — в течение текущего месяца ТЗР могут распределяться исходя из удельного веса (в процентах к учетной стоимости соответствующих материалов), сложившегося на начало данного месяца.

Если это привело к существенному недосписанию или излишнему списанию ТЗР (более пяти пунктов), в следующем месяце сумма списываемых (распределяемых) ТЗР корректируется на указанную сумму прошлого месяца; — ТЗР могут распределяться пропорционально их удельному весу (нормативу), закрепленному в плановых (нормативных) калькуляциях, к учетной стоимости используемых материалов. При этом если фактические размеры ТЗР отличаются от нормативных, в следующем месяце (отчетном периоде) сумма распределяемой суммы ТЗР корректируется, то есть увеличивается на недосписанную сумму или уменьшается на сумму, излишне списанную в прошлом месяце (отчетном периоде).

Остатки ТЗР на начало каждого месяца (отчетного периода) рассчитываются исходя из удельного веса (норматива) ТЗР, предусмотренных в плановых (нормативных) калькуляциях, к фактическому наличию материалов в учетных ценах; — ТЗР могут ежемесячно (в отчетном периоде) полностью списываться на увеличение стоимости израсходованных (отпущенных) материалов, если их удельный вес (в процентах к договорной (учетной) стоимости материалов) не превышает 5%. Выбор метода распределения расходов на продажу устанавливается организацией самостоятельно и закрепляется в ее учетной политике.

Порядок отражения ТЗР в налоговом учете организации зависит непосредственно от условий договора с поставщиком. Суммы расходов на доставку покупных товаров (материалов), предназначенных для дальнейшей реализации, до склада в случае если эти расходы не включены в цену приобретения таких материалов, относятся к прямым расходам согласно ст. 320 Налогового кодекса Российской Федерации (далее — НК РФ). Все остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке: 1) определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце; 2) определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца; 3) рассчитывается средний процент как отношение суммы прямых расходов к стоимости товаров; 4) определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца. Пример. Организация ООО «Мир» учитывает расходы по доставке материалов в составе расходов на продажу. Допустим, что остаток по счету 44 «Расходы на продажу» на начало текущего месяца составил 20 000 руб., расходы на доставку товаров от поставщика за текущий месяц равны 40 000 руб. Остаток материалов на начало текущего месяца составил 100 000 руб.

За текущий месяц поступило материалов для перепродажи на сумму 500 000 руб., реализовано товаров на сумму 400 000 руб. Следовательно, остаток нереализованных материалов на конец текущего месяца будет равен: 200 000 руб. (100 000 руб. + 500 000 руб. — 400 000 руб.). Сумма транспортных расходов, которая должна быть списана за текущий месяц, рассчитывается следующим образом: 1) сумма остатка транспортных расходов на начало месяца и транспортных расходов, осуществленных в отчетном месяце, составит: 60 000 руб. (20 000 руб. + 40 000 руб.); 2) сумма товаров, реализованных в текущем месяце, и остатка нереализованных товаров на конец месяца будет равна: 600 000 руб. (400 000 руб. + 200 000 руб.); 3) средний процент транспортных расходов по отношению к общей стоимости товаров составит: 10% ((60 000 руб. / 600 000 руб.) x 100%); 4) сумма транспортных расходов, относящаяся к остатку нереализованных товаров, на конец текущего месяца будет равна: 20 000 руб. (200 000 руб. x 10%); 5) сумма транспортных расходов, которая будет уменьшать облагаемую базу по налогу на прибыль в текущем месяце, составит: 40 000 руб. (20 000 руб. + 40 000 руб. — 20 000 руб.).

В бухгалтерском учете ООО «Мир» списание транспортных расходов за текущий месяц отразится следующей проводкой: Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж», Кредит счета 44 «Расходы на продажу» — 40 000 руб. — списаны транспортные расходы на себестоимость продаж. Таковы основные особенности отражения транспортно-заготовительных расходов в бухгалтерском и налоговом учете организации.

Получить персональную консультацию Антона Денисова в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

ТЗР в бухучете

Актуально на: 1 февраля 2017 г.

Транспортно-заготовительные расходы (ТЗР) – это затраты организации, которые непосредственно связаны с процессом заготовления и доставки материалов в организацию (п. 70 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). О бухгалтерском учете ТЗР расскажем в нашем материале.

Что включается в ТЗР

К ТЗР относятся следующие расходы:

- расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору;

- расходы по содержанию заготовительно-складского аппарата организации;

- расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды);

- наценки и надбавки, комиссионные вознаграждения, которые уплачиваются снабженческим, внешнеэкономическим и иным посредническим организациям;

- таможенные платежи;

- плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

- расходы на командировки по непосредственному заготовлению материалов;

- стоимость потерь по поставленным материалам в пути (недостача, порча), в пределах норм естественной убыли;

- другие расходы.

ТЗР наряду со стоимостью материалов по ценам поставщиков и расходами по доведению материалов до состояния, в котором они пригодны к использованию, образуют фактическую себестоимость материалов (п. 68 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н).

Как учитываются ТЗР

Действующие нормативные документы по бухгалтерскому учету предусматривают 3 варианта учета ТЗР (п.п. 83, 85 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н):

1) ТЗР относятся на счет 16 «Отклонения в стоимости материальных ценностей»;

2) ТЗР списываются на отдельный субсчет к счету 10 «Материалы»;

3) ТЗР включаются в фактическую себестоимость материалов, учитываемых на счете 10.

Последний вариант рекомендуется в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов.

У тех, кто может вести упрощенный бухучет, есть еще один вариант: списывать ТЗР на расходы сразу в момент их возникновения (п. 13.1 ПБУ 5/01).

При этом важно учитывать, что конкретный порядок учете ТЗР каждая организация определяет самостоятельно с учетом своей специфики и закрепляет это в своей Учетной политике для целей бухгалтерского учета.

К примеру, при учете ТЗР на субсчете к счету 10 бухгалтерские записи будут следующие:

Дебет счета 10, субсчет «ТЗР» — Кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами» и др.

Проводки по списанию ТЗР

Если ТЗР включаются в фактическую стоимость материалов на счете 10, списание ТЗР происходит в составе стоимости списываемых материалов автоматически:

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 91 «Прочие доходы и расходы» и др. – Кредит счета 10

В остальных случаях списывать ТЗР нужно отдельной бухгалтерской записью.

ТЗР ежемесячно списываются на те же счета бухгалтерского учета, на которые была отнесена стоимость списываемых материалов (п. 86 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н).

Для списания ТЗР по отдельным видам или группам материалов рассчитывается средний процент ТЗР (ТЗР%):

ТЗР% = (ТЗРН + ТЗРМ) / (МН + ММ) * 100%,

где ТЗРН – сумма остатка ТЗР на начало месяца;

ТЗРМ – ТЗР за месяц;

МН — сумма остатка материалов на начало месяца;

ММ – сумма поступивших материалов за месяц.

Соответственно, умножив ТЗР% на стоимость списываемых материалов по учетной стоимости, получаем часть ТЗР, подлежащих списанию в этом месяце.

При учете ТЗР на счете 16 такими записями могут быть:

Дебет счетов 20, 23, 26, 91 и др. – Кредит счета 16.

Транспортно-заготовительные расходы

К транспортно-заготовительным расходам (ТЗР), связанным с приобретением материалов, относятся (п. 70 Методических указаний по МПЗ):

- -расходы на транспортировку и погрузку материалов в транспортные средства;

- -расходы на хранение материалов;

- -расходы на содержание заготовительно-складского аппарата;

- -вознаграждения, уплаченные посредническим организациям, через которые приобретены материалы;

- -расходы на тару;

- -таможенные пошлины и иные платежи, связанные с импортом материалов;

- -недостачи и потери от порчи материалов в пути в пределах норм естественной убыли;

- -прочие расходы, связанные с приобретением материалов.

В бухгалтерском учете транспортно-заготовительные расходы можно учитывать одним из трех способов:

- -включать в фактическую себестоимость материалов (то есть учитывать эти расходы на том же субсчете счета 10, что и сами материалы);

- -отражать на отдельном субсчете счета 10 (например, на субсчете 10-10 «Транспортно-заготовительные расходы»);

- -учитывать на счете 15 «Заготовление и приобретение материальных ценностей».

Способ, который организация избрала для учета транспортно-заготовительных расходов, она должна отразить в своей учетной политике для целей бухгалтерского учета.

Первый способ целесообразно использовать в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов. При этом способе транспортно-заготовительные расходы списываются на счета по учету затрат вместе со стоимостью материалов, переданных в производство.

Второй способ. Если для учета ТЗР выбран отдельный субсчет счета 10, то для их списания производится отдельный расчет. ТЗР отчетного месяца списываются либо по проценту, сложившемуся на начало отчетного периода, либо по нормативному проценту, заложенному в плановых калькуляциях с соответствующими корректировками.

Третий способ учета ТЗР применяют организации, которые учитывают запасы по учетным ценам. В этом случае ТЗР входят в состав отклонений в фактической себестоимости материалов от их учетной цены и списываются в полной сумме по окончании отчетного периода на счет 16.

Пункт 88 Методических указаний позволяет списать на счет 20 «Основное производство» или счет 23 «Вспомогательные производства» всю сумму ТЗР, не включенных в стоимость материалов. Правда, только при том условии, что удельный вес ТЗР в стоимости материалов не превышает 10 процентов.

В налоговом учете транспортно-заготовительные расходы можно учитывать двумя способами. Либо относить их на прочие расходы, либо включать в покупную стоимость. Второй вариант предлагает пункт 2 статьи 254 Налогового кодекса РФ. Право же выбора между двумя вариантами учета предоставляет бухгалтеру пункт 4 статьи 252 Налогового кодекса РФ.

В любом случае в бухгалтерском учете в уменьшение выручки, то есть в дебет счета 90 «Продажи», относят не всю сумму ТЗР, а лишь ту ее часть, которая приходится на реализованную продукцию. Поэтому избежать временных разниц по материальным расходам можно только одним способом: включить ТЗР в бухгалтерскую и налоговую стоимость материалов. Учет же ТЗР на счете 15 или на отдельном субсчете к счету 10 только осложнит работу бухгалтера. Также не стоит пользоваться «льготой», предусмотренной пунктом 88 Методических указаний. Ведь в налоговом учете нельзя распределять всю сумму транспортно-заготовительных расходов между «незавершенкой», готовой и реализованной продукцией.