Содержание

- Бухгалтерский учет при аренде основных средств (нюансы)

- Основные понятия договора аренды

- Учет ОС у арендодателя

- Учет арендованных основных средств у арендатора

- Итоги

- Сложные вопросы при ведении бухучета основных средств

- Аренда основных средств

- Бухгалтерский учет аренды у арендатора

- Бухгалтерский учет аренды у арендодателя

- Лизинг основных средств

- Переоценка

- Этапы проведения переоценки

- Отражение результатов переоценки в бухучете

- Ремонт, реконструкция, модернизация основных средств

- Бухгалтерский учет аренды ОС у арендодателя

- Бухгалтерский учет у арендатора

- Выкуп арендатором арендованного основного средства

- Ремонт арендованного ОС

- Как арендодателю отразить в бухгалтерском учете передачу имущества по договору аренды

- Документальное оформление

- Учет арендованного имущества

- Бухучет

- Выкуп арендованного имущества

- Обеспечительный платеж

- Правила учета аренды основных средств у арендодателя – проводки, амортизация по сданным ОС

- Передача ОС: документальное оформление

- Учет у арендодателя при сдаче

- Бухгалтерские проводки

- Полезное видео

- Выводы

Бухгалтерский учет при аренде основных средств (нюансы)

ВАЖНО! С 2022 года учитывать арендные операции нужно будет в соответствии с новым ФСБУ 25/2018. Для многих участников договора аренды учет существенно усложнится. Узнать, как изменится учет аренды в 2022 году, или начать применять стандарт досрочно вам поможет эта статья.

Основные понятия договора аренды

Учет ОС у арендодателя

Учет арендованных основных средств у арендатора

Итоги

Основные понятия договора аренды

Основополагающий документ, регламентирующий арендные отношения, — это гл. 34 Гражданского кодекса РФ.

Объектом аренды может быть разное имущество, обладающее свойством не терять натуральные свойства при эксплуатации, объединенное в правовом поле под термином «непотребляемые вещи». Эта особенность позволяет вернуть исходный объект правообладателю без изменения его функциональных и качественных характеристик. Это земельные участки, здания, оборудование, транспорт и другие подобные объекты, как правило основные средства организаций.

Объект, признаваемый в составе основных средств, отвечает критериям, установленным в п. 4 ПБУ 6/01 (утвержденного приказом Минфина России от 30.03.2001 № 26н). Критериев всего 4:

- объект предназначен для использования в деятельности организации, в том числе в арендных сделках для передачи арендатору;

- объект используется продолжительное время, превышающее 12 месяцев, или период, превышающий обычный операционный цикл длительностью более 12 месяцев;

- объект должен приносить доходы в будущем;

- его перепродажа не предполагается.

Имеется и дополнительное условие: критерии должны выполняться все одновременно.

Арендодатель (собственник имущества) сдает его в аренду, арендатор принимает. По общему правилу при операционной аренде собственником предмета сделки остается арендодатель, смены собственника не происходит. Арендатор временно, в период действия договора аренды, пользуется и владеет имуществом, не являясь его собственником.

Право собственности может переходить только в случае, если договором предусмотрено условие выкупа имущества по окончании аренды. Например, если отдельный вид договора аренды, договор лизинга, содержит такое условие, выкуп оформляется уже в рамках других договорных отношений — купли-продажи, поскольку лизинг по существу — это аренда, а условия перехода права собственности регулируются договором купли-продажи.

Судебную практику по договорам аренды см. .

Учет ОС у арендодателя

Кто должен вести учет основных средств — объектов аренды на своем балансе?

Арендодатель. Как любой собственник, он обязан вести учет своего имущества.

Какие балансовые счета применяются для учета основных средств в аренде?

Счета 01 «Основные средства» и 03 «Доходные вложения» по первоначальной стоимости.

В плане счетов бухгалтерского учета (утвержденном приказом Минфина России от 31.10.2000 № 94н) выделен счет 01 для всех основных средств, в том числе для находящихся в аренде. Наряду с этим, в ПБУ 6/01 указывается, что основные средства, назначение которых — передача в аренду, следует считать доходными вложениями. Для их учета есть счет 03.

Как верно разграничить учет объектов на счетах 01 и 03?

Выбор прост. Исходя из формулировки о доходных вложениях, заложенной в ПБУ 6/01 (п. 5).

ВАЖНО! В состав доходных вложений ПБУ 6/01 относит основные средства, предназначением которых является исключительно передача в аренду. При этом заведомо известна цель — получение дохода от аренды этих объектов.

Какие счета применяются для учета доходов от аренды?

Счета 90 «Продажи» и 91 «Прочие доходы и расходы».

Если организация получает основные доходы от сделок по аренде имущества, п. 5 ПБУ 9/99 (утвержденного приказом Минфина России от 06.05.1999 № 32н) предписывает считать арендные платежи выручкой. Следует использовать счет 90.

При этом в п. 7 ПБУ 9/99 арендные платежи включаются в список прочих, но с оговоркой: «Учесть положения п. 5». Это означает, что если у организации есть иные основные направления, отличные от арендной деятельности, то арендные поступления, будучи прочими доходами, аккумулируются на счете 91.

Организация относит свои доходы к тому или иному виду самостоятельно, вносит сведения об этом в учетную политику.

О составлении учетной политики читайте в статье «Как составить учетную политику организации (2020)?».

Как выглядит учет аренды основных средств на уровне бухгалтерских проводок, описано в таблицах. Далее по тексту применяются следующие сокращения:

- ОС — основные средства;

- ДВ — доходные вложения.

Если аренда ОС — основная деятельность

|

Проводки |

||

|

Дт 03 / ДВ в организации |

Кт 08 |

Объект ДВ введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

|

Дт 03 / ДВ в аренде |

Кт 03 / ДВ в организации |

Объект передан арендатору |

|

Дт 62 |

Кт 90 / Выручка |

Арендные платежи в составе выручки |

|

Дт 90 / НДС |

Кт 68 |

Начислен НДС |

|

Дт 20 |

Кт 02 |

Амортизация объекта ДВ |

Если аренда ОС — прочий вид деятельности

|

Проводки |

||

|

Дт 01 / ОС в организации |

Кт 08 |

Объект ОС введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

|

Дт 20–26 (затратные счета) |

Кт 02 |

Амортизация, когда объект использовался в производственных целях |

|

Дт 01 / ОС в аренде |

Кт 01 / ОС в организации |

Объект передан арендатору |

|

Дт 76 |

Кт 91 / Прочие доходы |

Арендные платежи в числе прочих доходов |

|

Дт 91 / НДС |

Кт 68 |

Начислен НДС |

|

Дт 91 / Прочие расходы |

Кт 02 |

Амортизация объекта в аренде |

Пояснения к проводкам:

1. Амортизация начисляется на счет 91.

Объект изначально использовался в производственных целях, амортизация начислялась на счета учета затрат. После передачи в аренду она начисляется на счет 91, как и доходы, в составе прочих. Это соответствует норме ПБУ 10/99 (утвержденного приказом Минфина России от 06.05.1999 № 33н), требующей признания в отчетности доходов и расходов с учетом связи между ними (принцип соответствия доходов и расходов).

2. Объект продолжает учитываться на счете 01.

После передачи в аренду объект используется только для аренды. Влечет ли это перенос его учета на счет 03? Нет, по следующим причинам:

- Нельзя считать, что объект предназначен исключительно для аренды. Изначально он приобретался для производственных целей, а после завершения аренды может снова использоваться в производстве.

- Такого нормативного требования нет. Перенос для отчетности и налогообложения не имеет смысла.

Примеры: станок, автомобиль.

Тем не менее организация свободна в заключении договоров. Организация, у которой аренда относится к прочим операциям, может заключить договор аренды. При этом объект приобретается исключительно для передачи в аренду. Тогда разумно применение счета 03 для учета объекта и счета 91 для учета доходов и расходов.

Учет арендованных основных средств у арендатора

Арендованное имущество — это не собственное имущество арендатора, поэтому для его учета следует применять забалансовый счет 001. Оценка объектов, по которой они должны числиться на забалансовом учете, указывается в договоре аренды. Объект приходуется на дебет 001 в момент приема-передачи имущества. По окончании аренды и факту возврата имущества делается запись по кредиту 001.

Арендные платежи — это расходы арендатора. Они отражаются в составе себестоимости или прочих расходов в зависимости от функций арендованного объекта.

С нюансами арендных отношений вас познакомят материалы:

- «Как прописать в договоре арендные каникулы — образец»;

- «Обеспечительный или гарантийный платеж по договору аренды».

Итоги

Учет объектов в аренде ведет арендодатель (собственник имущества) на балансовых счетах, а арендатор организует забалансовый учет объектов.

Арендодатель делает выбор:

- счета учета объектов 01 или 03 по их начальному предназначению — для производственного использования или исключительно для аренды;

- счета учета доходов 90 или 91 по виду деятельности — основная или прочие операции.

Сложные вопросы при ведении бухучета основных средств

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Аренда основных средств

Основные средства — это, как правило, дорогостоящее имущество. Поэтому нередко организации приобретают в собственность только часть необходимых им средств труда, а остальные берут во временное пользование за плату. И наоборот — основные средства, которые одной организацией не используются, могут быть переданы в аренду другому лицу.

При передаче объекта основных средств в аренду следует оформить следующие документы: договор аренды и акт приема-передачи арендованного имущества.

Бухгалтерский учет аренды у арендатора

Арендатор при получении объекта ОС в аренду учитывает его по инвентарному номеру, который был присвоен арендодателем.

В бухгалтерском учете арендованные объекты основных средств учитываются на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договорах аренды (Инструкция по применению Плана счетов). Арендатору при этом рекомендуется открыть на арендованный объект инвентарную карточку и учитывать его по инвентарному номеру, присвоенному арендодателем (п. 14, абз. 4 п. 21 Методических указаний по бухгалтерскому учету основных средств).

Амортизацию по полученному в аренду основному средству арендатор не начисляет (п. 50 Методических указаний по бухгалтерскому учету основных средств).

Арендатор при получении объекта ОС в аренду делает проводку:

- Дебет 001 — принято полученное в аренду ОС.

При списании арендатором делается обратная проводка:

- Кредит 001 — списано с учета арендованное ОС

Затраты организации на аренду являются расходами по обычным видам деятельности, если арендованные ОС используются в производственной деятельности.

Если арендатор заключает договор аренды с организацией или ИП, то следует сделать следующие проводки:

Дебет 20, 44… Кредит 76 — отражаются расходы по аренде (на конец каждого месяца, если за аренду платится по итогам каждого месяца)

Дебет 19 Кредит 76 — отражается НДС

Дебет 76 Кредит 50, 51 … — объект ОС оплачен

Проводки по аренде в компании при УСН, если договор заключен с организацией или ИП:

- Дебет 20, 44… Кредит 76 — отражены расходы по аренде

- Дебет 20 Кредит 76 — отражен НДС (если в учетной политике отражено условие о том, что сумму НДС, предъявленную арендодателем, организация может не отражать на счете 19)

- Дебет 76 Кредит 50, 51… — оплачена арендная плата

или

- Дебет 19 Кредит 76 — НДС

- Дебет 20, 44… Кредит 19 — списан НДС

Проводки по аренде, если договор заключен с физическим лицом (в том числе с работником):

- Дебет 20, 44… Кредит 73, 76 — отражены расходы по аренде

- Дебет 73, 76 Кредит 68 — удержан НДФЛ

- Дебет 73, 76 Кредит 50, 51… — оплачена арендная плата

В случае, когда условиями договора предусмотрена оплата аренды авансом, то на дату перечисления аванса следует составить проводки:

- Дебет 76 Кредит 50,51 — перечислен аванс

- Дебет 68 Кредит 76 — НДС принят к вычету

Каждый месяц следует показывать аренду в составе расходов:

- Дебет 20,44… Кредит 76 — отражены расходы по аренде

- Дебет 19 Кредит 76 — отражен НДС

- Дебет 68 Кредит 19 — НДС к вычету

- Дебет 76 Кредит 68 — восстановлен НДС с предоплаты

- Дебет 76.1 Кредит 76.2 — зачтен аванс в счет арендной платы

Бухгалтерский учет аренды у арендодателя

Переданное в аренду основное средство остается в собственности арендодателя. Следовательно, его стоимость с баланса арендодателя не списывается (п. 29 ПБУ 6/01, абз. 2 п. 21 Методических указаний по бухгалтерскому учету основных средств).

В бухгалтерском учете объект, который является основным средством, может учитываться на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности» (если данное основное средство приобреталось для сдачи в аренду) (Инструкция по применению Плана счетов).

Проводки при передаче в аренду объектов основных средств:

- Дебет 01.1, 03.1 Кредит 01.2, 03.2 — объект ОС передан в аренду

- Дебет 02.01 Кредит 02.02 — отражается амортизация по переданному в аренду объекту ОС.

При возврате арендатором объекта ОС делаются обратные проводки.

Не следует забывать, что ежемесячно арендодателю следует продолжать начислять на переданный объект ОС амортизацию (п. п. 49, 50 Методических указаний по бухгалтерскому учету основных средств). Амортизация признается расходами по обычным видам деятельности (в случае, если для арендодателя аренда является видом деятельности организации).

Поступающие от арендатора платежи по аренде являются прочим доходом и отражаются на счете 91. В случае, если передача имущества в аренду является основным видом деятельности, то поступающие платежи будут являться доходом от обычных видов деятельности и отражаться на счете 90 (п. 5, 7 ПБУ 9/99).

В зависимости от условий договора аренды арендная плата может поступать арендодателю различным образом. Например, ежемесячно — по истечении каждого месяца или, наоборот, в виде авансовых платежей. Соответственно, в бухгалтерском учете отражение поступления арендных платежей может быть различным.

В случае, когда арендатор перечисляет платежи по истечении каждого месяца, в бухгалтерском учете делается запись:

- Дебет 76 Кредит 90, 91 — отражен доход от аренды

- Дебет 90, 91 Кредит 68 — начислен НДС

- Дебет 50, 51 Кредит 76 — поступили денежные средства за аренду

Если арендодатель и арендатор договорились о внесении арендной платы авансом, то есть до начала очередного периода пользования арендованным имуществом (месяца, квартала и т.д.), то проводки будут следующими:

Дебет 50, 51 Кредит 76 — поступили авансовые арендные платежи

- Дебет 76 Кредит 68 — НДС с аванса

- Дебет 76 Кредит 90, 91 — арендные платежи отражены в составе доходов организации

- Дебет 90,91 Кредит 68 — начислен НДС

- Дебет 68 Кредит 76 — НДС принят к вычету

Если по условиям договора ремонт и страхование основных средств лежит на арендодателе, то расходы на них следует учитывать в составе прочих расходов.

Лизинг основных средств

Бухгалтерский учет у лизингодателя

У лизингодателя имущество, предназначенное для передачи в лизинг, числится на счете 03 «Доходные вложения в материальные ценности» (п. 4, абз. 3 п. 5 ПБУ 6/01, п. 3 Указаний об отражении в бухгалтерском учете операций по договору лизинга (применяются в части, не противоречащей принятым позднее нормативным актам, регулирующим бухгалтерский учет), Инструкция по применению Плана счетов).

Проводки по приобретению предмета лизинга:

- Дебет 08 Кредит 60 — отражаются затраты, связанные с приобретением имущества, предназначенного для сдачи в лизинг

- Дебет 19 Кредит 60 — отражен НДС

- Дебет 03 Кредит 08 — имущество, предназначенное для сдачи в лизинг, принято к учету в качестве доходных вложений в материальные ценности

Если предмет лизинга числится на балансе лизингодателя, передача имущества лизингополучателю отражается лишь записями в аналитическом учете по счету 03 (абз. 3 п. 3 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Проводка при передаче объекта ОС в лизинг будет следующей: Дебет 03.2 Кредит 03.1 — имущество передано в лизинг.

С месяца, следующего за месяцем передачи предмета лизинга лизингополучателю, начисляется амортизация (п. 17 ПБУ 6/01) и делается проводка Дебет 20 Кредит 02.

Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды.

Доходы по договору лизинга в виде лизинговых платежей для лизингодателя являются доходами по обычным видам деятельности (данные доходы следует признавать ежемесячно).

Проводки при получении платежей по лизингу:

- Дебет 62 Кредит 90.1

- Дебет 90 субсчет «НДС» Кредит 68 субсчет «НДС» — НДС с лизингового платежа

Бухгалтерский учет у лизингополучателя

Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства» (П. 8 Указаний об отражении в отражении в бухгалтерском учете операций по договору лизинга).

Проводка при поступлении основного средства будет следующей: Дебет 001 — имущество, поступившее в лизинг, отражено на забалансовом учете.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества, поступившего лизингополучателю, отражается по дебету счета 08 «Капитальные вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства».

Проводка: Дебет 08 Кредит 76 — отражается принятие предмета лизинга, полученного от лизингодателя.

Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08 «Капитальные вложения» в корреспонденции со счетом 01 «Основные средств».

Проводка будет следующей: Дебет 01 Кредит 08 — предмет лизинга переведен в состав основных средств.

Амортизация начисляется ежемесячно, начиная с месяца, следующего за месяцем принятия предмета лизинга в составе ОС.

Проводка:

Дебет 20 Кредит 02 — начислена амортизация.

Переоценка

В бухгалтерском учете способ учета основных средств по переоцененной стоимости (переоценка) — это изменение их балансовой стоимости из-за изменения рыночной стоимости ОС. Переоценивать можно любые основные средства, в том числе землю и ОС, учитываемые на счете 03 «Доходные вложения в материальные ценности».

Обратите внимание, что переоценка объектов основных средств организации является правом организации, а не ее обязанностью. Решение о переоценке должно следует закрепить в учетной политике. Если руководство решило не проводить переоценку, то запишите в учетной политике, что переоценка ОС не проводится.

Если же организация решила проводить переоценку, то в учетной политике следует указать, какие группы ОС будут переоцениваться (выбираются однородные группы объектов). Например, все здания и сооружения.

Чтобы провести переоценку, необходимо: (п. п. 14, 15 ПБУ 6/01):

1. Определить текущую (восстановительную) стоимость ОС (текущая (восстановительная) стоимость- это сумма, которую организация потратила бы сегодня на покупку точно такого же ОС).

2. Отразить результаты переоценки в бухучете.

При определении текущей (восстановительной) стоимости могут быть использованы:

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- оценка бюро технической инвентаризации;

- экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

При принятии решения о переоценке основных средств следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости (Ч.2 п.15 ПБУ 6/01). Переоценка может проводиться не чаще одного раза в год (п. 15 ПБУ 6/01, п. п. 44, 45 Методических указаний по учету ОС).

Пример (п. 44 Методических указаний по учету ОС)

Стоимость объектов основных средств, входящих в однородную группу объектов, на конец предыдущего отчетного года — 1000 тыс. рублей. Текущая (восстановительная) стоимость объектов этой однородной группы на конец отчетного года 1100 тыс. рублей. Надо ли отразить результаты проведенной переоценки на счетах бухгалтерского учета и в бухгалтерской отчетности?

Решение

Результаты проведенной переоценки необходимо отразить на счетах бухгалтерского учета и в бухгалтерской отчетности, так как возникающая разница является существенной (1100 — 1000): 1000 (более 5%).

Этапы проведения переоценки

- Подготовка к переоценке (проверка наличия объектов ОС, подлежащих переоценке).

- Оформление приказа о переоценке (решение о проведение переоценки — на 31 декабря).

- Оформление расчета переоценки.

- Отражение результатов переоценки в бухгалтерском учете

и отчетности (на 31 декабря).

Расчет переоценки может быть произведен в бухгалтерской справке. Если объектов много, то лучше оформить ведомость в произвольной форме, где указать наименование объекта основного средства. В инвентарной карточке (форма ОС-6) следует отразить результат переоценки (в разделе 3). Информация из карточек ОС-6 нужна будет при выбытии.

Отражение результатов переоценки в бухучете

В результате проведенной переоценки стоимость объекта ОС может быть, как увеличена, если была произведена дооценка, так и уменьшена, если была проведена уценка.

Если переоценка проводится впервые:

- Сумму дооценки следует отнести на счет 83 «Добавочный капитал» (отражается по кредиту обособленно).

- Сумму уценки следует отнести на счет 91 (по дебету).

В этом случае бухгалтер в учете сделает следующие записи:

При дооценке:

- Дебет 01 Кредит 83 — отражается дооценка

- Дебет 83 Кредит 02 — отражается амортизация по ОС (увеличение)

При уценке:

- Дебет 91 Кредит 01 — отражается уценка

- Дебет 02 Кредит 91.1 — отражается амортизация по ОС (уменьшение)

Последующая переоценка — дооценка

- Сумма новой дооценки относится на счет 83 в случае, когда объект ОС ранее уже дооценивался.

- Сумма дооценки в пределах сумм уценки объекта, проведенной в предыдущие периоды и отнесенная ранее на счет 91, относится на счет 91 в случае, когда объект ОС ранее уценивался (Дебет 01 Кредит 91.1 и Дебет 91 Кредит 02).

- Если сумма дооценки будет превышать сумму предыдущей уценки, которая отнесена на счет 91, то сумму превышения следует отразить на счете 83 (Дебет 01 Кредит 83

и Дебет 83 Кредит 02)

Последующая переоценка — уценка

- Сумма новой уценки относится на счет 91 в случае, когда объект ОС ранее уже уценивался.

- Сумма уценки в пределах суммы дооценки объекта, проведенной в предыдущие периоды, относится в уменьшение добавочного капитала (счет 83) в случае, когда объект ОС ранее дооценивался (Дебет 83 Кредит 01 и Дебет 02 Кредит 83).

- Если сумма уценки превысит сумму дооценки, отнесенной на счет 83, то сумма превышения должна быть отражена на счете 91 (Дебет 91 Кредит 01 и Дебет 02 Кредит 91).

Пример

В ООО «Вектор» на 31 декабря проводится переоценка производственного оборудования, которая ранее уже проводилась. Ранее переоценка оборудования уже проводилась, в результате чего на счет 83 отнесена сумма дооценки в размере 100 000 рублей.

Восстановительная стоимость до переоценки составила 500 000 рублей, амортизация — 125 000 рублей.

На 31 декабря рыночная стоимость оборудования составила 375 000 рублей.

Какие проводки следует сделать в бухгалтерском учете?

Решение

- Определяем коэффициент пересчета.

375 000 / 500 000 = 0,75. - Пересчитываем амортизацию.

125 000 * 0,75 = 93 750 руб.

Разница между накопленной амортизацией и пересчитанной:

125 000 — 93 750 = 31 250 руб. - Определяем сумму уценки оборудования.

(500 000 -375 000) – (125 000 — 93 750) = 93 750 руб. - Проводки:

Дебет 02 Кредит 01 — 31 250 руб. – отражается корректировка амортизации

Дебет 83 Кредит 01 — 93 750 руб. – отражается сумма уценки

Согласно п.15 ПБУ 6/01, при выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации на нераспределенную прибыль организации (на счет 84).

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Ремонт, реконструкция, модернизация основных средств

Устранение неисправностей объекта основных средств, замена деталей можно считать ремонтом основных средств. Под модернизацией, реконструкцией понимается улучшение первоначально принятых нормативных показателей функционирования объекта основных средств, например, увеличение срока полезного использования, мощности и т.п.

Расходы на проведение ремонта объекта основного средства следует включать в состав расходов по обычным видам деятельности в том периоде, когда производился ремонт, а расходы на реконструкцию, модернизацию — в состав капитальных вложений с последующим отнесением на увеличение балансовой стоимости объекта.

Согласно п. 27 ПБУ 6/01, затраты на реконструкцию, модернизацию увеличивают первоначальную стоимость основных средств.

Порядок начисления амортизации после завершения реконструкции, модернизации прописан в п. 60 Методических указаний по учету основных средств.

После завершение ремонта, реконструкции, модернизации составляется Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3).

Пример пересмотра срока полезного использования объекта ОС в результате дооборудования

Станок производственный Н-135 стоимостью 504 000 руб. и сроком полезного использования 6 лет (72 мес.) дооборудовали после 4 лет (48 мес.) эксплуатации. Стоимость дооборудования составила 67 200 руб. В результате дооборудования был пересмотрен срок полезного использования. Его увеличили на 18 месяцев.

Рассчитаем остаточную стоимость станка и определим месячную сумму амортизационных отчислений.

Решение

- Определяем остаточную стоимость станка

504 000 руб. — (504 000 руб. / 72 мес. х 48 мес.) + 67 200 руб. = 235 200 руб.

- Определяем месячную сумму амортизационных отчислений

Новая норма: 72 мес. – 48 мес. + 18 мес. = 42 мес.

Месячная сумма амортизационных отчислений: 5 600 руб. (235 200 руб. / 42 мес.).

Чтобы повысить квалификацию, регистрируйтесь на программу «Бухгалтерский учет при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А)» для бухгалтеров предприятий на ОСНО и соответствует 5-му уровню профстандарта «Бухгалтер».

Аренда основных средств – это передача объекта во временное пользование. Арендодатель передает арендатору основное средство по договору аренды. Срок аренды может быть любой: менее года – краткосрочная аренда, более года – долгосрочная аренда.

Договор аренды может предусматривать переход права собственности на арендуемое основное средство.

Как происходит бухгалтерский учет аренды основных средств у арендодателя и арендатора, какие проводки должны отразить обе стороны. Как учитываются расходы на ремонт и реконструкцию арендованного объекта?

Бухгалтерский учет аренды ОС у арендодателя

Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией. При этом счет учета доходов и расходов от арендных операций различный.

Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

📌 Реклама Отключить

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1.

По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы».

Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91.

📌 Реклама Отключить

Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет.

Проводки, которые выполняются в бухгалтерском учета арендодателя:

Бухгалтерский учет у арендатора

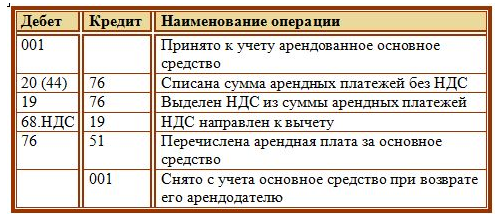

Арендатор принимает основное средство по договору аренды на забалансовый счет 001, отражает по дебету этого счета стоимость объекта, указанную в договоре аренды.

Амортизацию по арендованным ОС организация не начисляет.

Арендные платежи, которые платит организация списываются в счета учета расходов по обычным видам деятельности проводкой Д20 (44) К76.

Арендные платежи включают в себя НДС, поэтому арендатор имеет право выделить НДС и направить его к вычету (проводки Д19 К76 и Д68.НДС К19).

Уплата арендных платежей арендодателю отражается проводкой Д76 К51.

📌 Реклама Отключить

При возврате арендуемого имущества, оно снимается с забалансового счета 001 (К001).

Проводки по учету арендованных основных средств у арендатора:

Выкуп арендатором арендованного основного средства

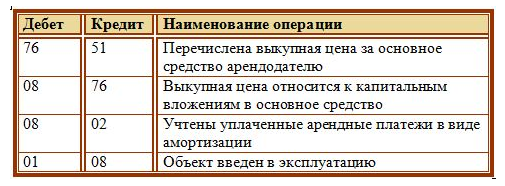

Если организация решила выкупить арендованное основное средство, то при этом она должна оплатить выкупную стоимость арендодателю (проводка Д76 К51).

Как обычно, при поступлении основного средства на баланс предприятия все расходы, связанные с его поступлением собираются на 08 счете. Так и в этом случае.

Выкупная стоимость, которую организация заплатила арендодателю за основное средств, взятое ранее в аренду, относится к капитальным вложениям в это основное средство и отражается на 08 счете (проводка Д08 К76).

Уплаченные ранее арендные платежи также относятся к вложениям в основное средств и также отражаются на 08 счете. Эти платежи будут считаться начисленной амортизацией по объекту, проводка имеет вид Д08 К02.

📌 Реклама Отключить

После чего объект вводится в эксплуатацию проводкой Д01 К08.

Проводки при выкупе арендованного основного средства:

Ремонт арендованного ОС

1. Ремонт за счет арендатора

Текущий ремонт может быть проведен самим арендатором за свой счет, тогда все расходы на ремонт списываются на счета учета затрат по обычным видам деятельности. В качестве расходов могут выступать потраченные материалы (проводка Д20 (44) К10), зарплата работников организации, занятых в ремонте (проводка Д20 (44) К70), услуги сторонних организаций (проводка Д20 (44) К76).

Проводки по учету расходов на ремонт у арендатора:

2. Ремонт за счет арендодателя

Если договор аренды предусматривает ремонт основных средств за счет арендодателя, то расходы арендатора могут быть зачтены в счет будущих арендных платежей. При этом все расходы арендатора на ремонт по-прежнему списываются на 20 или 44 счет проводками, указанными выше. 📌 Реклама Отключить

После чего все расходы на ремонт, собранные на 20 (44) счете списываются в дебет сч. 76, на котором ведется учет всех арендных платежей, проводка Д76 К20 (44).

Как арендодателю отразить в бухгалтерском учете передачу имущества по договору аренды

Передача имущества по договору аренды происходит два раза:

- первый – когда арендодатель передает имущество в пользование арендатору;

- второй – при возврате имущества арендатором арендодателю, то есть после прекращения действия договора аренды.

Передать в аренду можно только непотребляемые вещи. То есть основные средства, а также материалы, которые в процессе производства не теряют своих первоначальных свойств, например, малоценные объекты. Сырье, а также материалы, которые при использовании теряют свои свойства, передать в аренду нельзя. Это следует из пункта 1 статьи 607 Гражданского кодекса РФ.

Документальное оформление

Операцию по передаче имущества нужно оформить документом, свидетельствующим о передаче (например, актом приема-передачи). В отношении недвижимого имущества такое требование прямо предусмотрено в пункте 1 статьи 655 Гражданского кодекса РФ. В отношении прочих объектов (движимого имущества) – следует из положений части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, где сказано, что все хозяйственные операции должны быть оформлены первичными документами.

Единой типовой формы документа, свидетельствующего о передаче имущества, не установлено. При сдаче в наем основных средств акт можно составить в произвольной форме с указанием всех необходимых реквизитов, предусмотренных частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, можно воспользоваться унифицированными бланками актов приема-передачи по формам № ОС-1, № ОС-1а и № ОС-1б, утвержденным постановлением Госкомстата России от 21 января 2003 г. № 7.

Учет арендованного имущества

Если договор аренды не предусматривает выкуп имущества арендатором, то в течение срока действия договора право собственности на него продолжает оставаться у арендодателя (ст. 606 и 608 ГК РФ). Поэтому в общем случае имущество, сданное в аренду, учитывается на балансе арендодателя (п. 21 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Исключением из этого правила являются:

- аренда предприятия в целом как имущественного комплекса;

- финансовая аренда (лизинг).

В первом случае предприятие в целом как имущественный комплекс учитывается на балансе арендатора.

При заключении договора финансовой аренды лизинговое имущество может учитываться как на балансе арендодателя (лизингодателя), так и на балансе арендатора (лизингополучателя) в зависимости от условий договора.

Такие выводы позволяет сделать пункт 50 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Бухучет

В бухучете имущество, которое сдается в аренду, учитывайте обособленно (в разрезе аналитического учета) от собственного имущества.

Имущество, которое приобретено или создано специально для передачи его в аренду, учитывайте в составе основных средств на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01).

В аренду может быть передано имущество, учтенное не только на счете 01, но и на счете 10.

Для удобства контроля за движением объектов к счетам учета имущества (01, 03 и 10) организация вправе открыть соответствующие субсчета, например:

- субсчет «Собственное имущество»;

- субсчет «Имущество, переданное в аренду».

Такой вывод позволяет сделать Инструкция к плану счетов (счета 01, 03 и 10).

Ситуация: нужно ли арендодателю в бухучете переводить имущество со счета 01 на счет 03? Оборудование было приобретено для использования в основной деятельности, но впоследствии передано в аренду.

Нет, не нужно.

На счете 03 отражается имущество, которое изначально приобреталось для предоставления в аренду. Поэтому купленное и впоследствии переданное в аренду оборудование по-прежнему следует отражать на счете 01. Для этого к счету 01 можно завести отдельный субсчет. Такой вывод позволяет сделать Инструкция к плану счетов (счета 01 и 03).

Аналогичного мнения придерживаются и контролирующие ведомства (письма ФНС России от 19 мая 2005 г. № ГВ-6-21/418 и Минфина России от 30 декабря 2004 г. № 03-06-01-02/26).

Кроме того, с 1 января 2006 года для целей расчета налога на имущество неважно, на каком счете учтено оборудование – 01 или 03. В состав основных средств включаются также и те активы, которые предназначены для предоставления за плату во временное владение и пользование или во временное пользование (п. 4 ПБУ 6/01). Следовательно, при расчете налога на имущество нужно учитывать в том числе и доходные вложения в материальные ценности (ст. 374 и 375 НК РФ). При этом такой порядок действует в отношении имущества, принятого на учет в качестве объекта основных средств до 1 января 2013 года. Движимое имущество, принятое на учет в качестве объекта основных средств с 1 января 2013 года, не признается объектом налогообложения налогом на имущество (подп. 8 п. 4 ст. 374 НК РФ). Поэтому, если доходные вложения в материальные ценности организация приняла к учету в 2013 году, исчислять налог на имущество с их стоимости не нужно.

Ситуация: можно ли в бухучете учитывать автомобили на счете 01 «Основные средства», если сдача автомобилей в аренду является основным видом деятельности организации?

Нет, нельзя.

Активы, предназначенные для предоставления за плату во временное владение и пользование или во временное пользование, относятся к основным средствам (п. 4 ПБУ 6/01). А основные средства, предназначенные исключительно для передачи во временное владение и (или) пользование с целью получения дохода, отражаются в бухучете и бухгалтерской отчетности в составе доходных вложений в материальные ценности (п. 5 ПБУ 6/01). Для учета таких объектов предусмотрен счет 03 «Доходные вложения в материальные ценности». В бухгалтерском балансе их стоимость также отражается отдельно от остальных основных средств – по строке 1160.

При этом ни в ПБУ 6/01, ни в Инструкции к плану счетов не предусмотрено, что объекты принимаются к учету в качестве доходных вложений в зависимости от того, является ли их передача во временное владение и (или) пользование третьим лицам основным видом деятельности организации. Важен сам факт осуществления операций по передаче объектов основных средств в аренду, лизинг или прокат, а также то, что организация не использует эти объекты для собственного производства или для управленческих нужд.

Ситуация: нужно ли в бухучете отражать часть здания на счете 03 «Доходные вложения в материальные ценности», если организация приобрела здание и намерена часть помещений сдавать в аренду?

Нет, не нужно.

В бухучете не допускается отражать стоимость единого объекта основных средств на разных счетах. В составе доходных вложений в материальные ценности учитываются только те объекты, которые полностью предназначены для передачи во временное владение или пользование третьим лицам. Такой вывод следует из абзаца 3 пункта 5 ПБУ 6/01.

Поэтому, если организация использует часть помещений в здании для себя, а часть сдает в аренду, то всю стоимость здания нужно учесть на счете 01 в составе основных средств. В составе доходных вложений на счете 03 отражаются лишь те объекты, которые изначально и полностью предназначены для передачи во временное владение или пользование третьим лицам (абз. 3 п. 5 ПБУ 6/01, Инструкция к плану счетов).

Операции по передаче имущества в аренду оформите следующим образом.

При передаче основных средств:

Дебет 01 (03) субсчет «Имущество, переданное в аренду» Кредит 01 (03) «Собственное имущество»

– передано в аренду имущество организации.

При передаче в аренду объектов, учтенных на счете 10, необходимо списать их стоимость в общем порядке – на материальные расходы. Для контроля такого имущества учитывайте его за балансом. Например, открыв забалансовый счет 013 «Малоценное имущество, переданное в аренду»:

Дебет 20 Кредит 10 (16)

– списаны материалы при передаче в аренду;

Дебет 013 «Малоценное имущество, переданное в аренду»

– отражена на забалансовом счете стоимость переданного в аренду малоценного имущества.

Если в аренду сдаются основные средства, то по общему правилу арендодатель должен начислять по ним амортизацию (п. 50 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Исключением из этого правила является передача:

- предприятия как имущественного комплекса (амортизацию начисляет арендатор);

- имущества по договору финансовой аренды (лизинга) (имущество амортизирует одна из сторон (лизингодатель или лизингополучатель) в зависимости от условий договора).

Об этом говорится в пункте 50 Методических рекомендаций, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Если представление имущества в аренду является предметом деятельности организации, то суммы начисленной амортизации относите на расходы по обычным видам деятельности (п. 5 ПБУ 10/99):

Дебет 20 Кредит 02 субсчет «Амортизация по имуществу, переданному в аренду»

– отражена сумма начисленной амортизации по переданному в аренду основному средству.

Если предоставление имущества в аренду не является отдельным видом деятельности организации, то суммы амортизации учтите в составе прочих расходов (п. 11 ПБУ 10/99). Данную операцию оформите проводкой:

Дебет 91-2 Кредит 02 субсчет «Амортизация по имуществу, переданному в аренду»

– отражена сумма начисленной амортизации по переданному в аренду основному средству.

Суммы начисленной амортизации по объектам, учитываемым в составе доходных вложений (на счете 03), отражайте на счете 02 обособленно (счет 02 Инструкции к плану счетов). Для этого организация вправе открыть дополнительный субсчет к счету 02, например, «Амортизация по доходным вложениям, переданным в аренду»:

Дебет 20, 91-2 Кредит 02 субсчет «Амортизация по доходным вложениям, переданным в аренду»

– отражена сумма начисленной амортизации по основному средству, переданному в аренду.

Ситуация: как определить для целей бухучета, является ли представление имущества в аренду отдельным видом деятельности организации или это разовая операция?

В бухучете организация вправе самостоятельно признать поступления, в том числе от сдачи имущества в аренду, доходами от обычных видов деятельности или прочими поступлениями. Исходить в этом вопросе нужно из характера деятельности организации, вида доходов и условий их получения (например, являются ли поступающие арендные платежи постоянным или периодическим доходом организации). Об этом сказано в пункте 4 ПБУ 9/99. Свой выбор организация может закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Ситуация: нужно ли арендодателю в бухучете начислять амортизацию по помещениям, которые временно пустуют? Организация оказывает услуги по сдаче в аренду помещений.

Да, нужно.

Амортизация начисляется по объекту основных средств в целом (п. 6 ПБУ 6/01). Недопустимо делить единый объект основных средств на части и по одной из них начислять амортизацию, а по другой – нет. Если организация ввела объект в эксплуатацию и использует его в производственной или коммерческой деятельности (пусть даже частично), то амортизационные отчисления рассчитываются исходя из всей первоначальной стоимости объекта основных средств.

Пример отражения в бухучете арендодателя предоставления имущества в аренду и начисления по нему амортизации

Одним из видов деятельности ООО «Альфа» является сдача в аренду основных средств. В январе «Альфа» приобрела для сдачи в аренду автомобиль стоимостью 400 000 руб. (в т. ч. НДС – 61 017 руб.). В этом же месяце основное средство было принято к учету и передано арендатору.

Начиная с февраля бухгалтер «Альфы» начисляет по автомобилю амортизацию. Срок полезного использования автомобиля – 60 месяцев. Организация начисляет амортизацию линейным способом. Ежемесячная сумма амортизации составляет 5650 руб.

Для учета операции по передаче имущества в аренду бухгалтер использует субсчета, открытые:

- к счету 03 – «Собственное имущество» и «Имущество, сданное в аренду»;

- к счету 02 – «Амортизация по доходным вложениям, переданным в аренду».

В бухучете организации сделаны следующие записи.

В январе:

Дебет 08 Кредит 60

– 338 983 руб. (400 000 руб. – 61 017 руб.) – отражены затраты на приобретение автомобиля;

Дебет 19 Кредит 60

– 61 017 руб. – учтен НДС по приобретенному автомобилю;

Дебет 60 Кредит 51

– 400 000 руб. – оплачена стоимость автомобиля;

Дебет 03 субсчет «Собственное имущество» Кредит 08

– 338 983 руб. – принят к учету автомобиль, предназначенный для сдачи в аренду;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 61 017 руб. – принят к вычету НДС по автомобилю;

Дебет 03 субсчет «Имущество, сданное в аренду» Кредит 03 субсчет «Собственное имущество»

– 338 983 руб. – передан в аренду автомобиль.

В феврале:

Дебет 20 Кредит 02 субсчет «Амортизация по доходным вложениям, переданным в аренду»

– 5650 руб. – отражена сумма начисленной амортизации по автомобилю, сданному в аренду.

Все остальные расходы, которые по договору или закону должен оплатить арендодатель (например, транспортировка), отражайте в аналогичном порядке. В бухучете делайте проводку:

Дебет 20, 91-2 Кредит 76 (60, 70, 69…)

– отражены расходы, связанные с предоставлением имущества в аренду.

Это следует из пунктов 5, 7 и 11 ПБУ 10/99.

Выкуп арендованного имущества

Договор аренды может предусматривать выкуп имущества арендатором. В этом случае по окончании срока действия договора (или до окончания срока, но после выплаты выкупной стоимости) собственником полученных объектов становится арендатор. В бухучете операция по передаче выкупленного имущества по договору аренды отражается как его выбытие (реализация). Такой вывод следует из пункта 1 статьи 624 Гражданского кодекса РФ.

Подробнее об этом см., например, Как отразить в бухучете продажу основных средств.

Обеспечительный платеж

Если договор аренды содержит условие об обеспечительном платеже, то его получение не является доходом организации. Дело в том, что такой платеж по сути является залогом. Его обязан перечислить арендодатель наряду с ежемесячными платежами. В бухучете обеспечительный платеж отразите проводками:

Дебет 51 Кредит 76

– получен обеспечительный платеж.

Одновременно сумму обеспечительного платежа отразите за балансом. Для этого используйте счет 008 «Обеспечения обязательств и платежей полученные».

При получении денег сделайте запись:

Дебет 008

– отражена сумма обеспечительного платежа.

При исполнении обязательства и, соответственно, при прекращении обеспечения сделайте запись:

Кредит 008

– списана сумма обеспечительного платежа.

Это следует из абзаца 7 пункта 3 ПБУ 9/99 и Инструкции к плану счетов.

Правила учета аренды основных средств у арендодателя – проводки, амортизация по сданным ОС

Как известно, имущественный объект минимум дважды передается по арендному соглашению. Первый раз – предоставление актива арендодателем арендатору во временное пользование.

Как известно, имущественный объект минимум дважды передается по арендному соглашению. Первый раз – предоставление актива арендодателем арендатору во временное пользование.

Второй раз – возврат имущества арендодателю от арендатора по факту окончания срока действия арендного соглашения.

Следует также понимать, что объектом арендных отношений может являться исключительно такая вещь, которая не потребляется по мере её полезного применения и существенным образом не меняет своих первоначальных характеристик.

Так, в производственно-хозяйственной сфере очень часто арендуются основные средства (ОС). Бухгалтерский учет соответствующих операций в обязательном порядке осуществляется как арендодателем, так и арендатором. Бухучет аренды ОС у арендатора.

Однако типовые учетные процедуры у каждой из сторон договора будут иметь свои особенности.

Передача ОС: документальное оформление

Юридический факт передачи арендованного основного средства оформляется обычно актом сдачи-приемки. Этот документ, как известно, является неотъемлемым приложением (дополнением) к соглашению об аренде.

Данный акт однозначно удостоверяет и впоследствии подтверждает выполнение сторонами – арендодателем и арендатором – обязательств по передаче и принятию соответствующего имущества.

Требование об оформлении сторонами такой бумаги прямо установлено Гражданским кодексом РФ для недвижимых основных средств и законодательством о бухучете для прочих объектов (например, движимых активов).

Таким образом, любые хозяйственные операции подлежат документальному оформлению и отражению в системе бухучета.

Для документа, удостоверяющего факт передачи имущественного объекта от арендодателя арендатору, не предусматривается какой-либо типовой шаблон единого образца.

Для документа, удостоверяющего факт передачи имущественного объекта от арендодателя арендатору, не предусматривается какой-либо типовой шаблон единого образца.

Если речь идет об аренде ОС, такой акт может составляться в свободной форме.

Однако данная бумага в обязательном порядке должна содержать полный набор необходимых реквизитов, регламентированных нормами 402-ФЗ (закона о бухучете).

Помимо этого, стороны арендного соглашения вправе применять стандартные бланки актов сдачи-приемки основных средств, утвержденные официальным статистическим ведомством для ОС (например, форма ОС-15).

Учет у арендодателя при сдаче

Если условиями соглашения об аренде ОС не предусматривается выкуп имущественного объекта арендатором, собственником арендованного актива на протяжении всего срока действия этого документа по-прежнему остается арендодатель.

Следовательно, имущественные объекты, переданные во временное пользование, как правило, отражаются на балансовом учете арендодателя.

Из этого правила, однако, есть следующие исключения:

- Имущество является предметом финансовой аренды (иными словами, лизинга), условиями которой может подразумеваться, что соответствующий объект отражается как на балансовом учете лизингодателя (арендодателя), так и на балансовом учете лизингополучателя (арендатора). Конкретный вариант определяется параметрами заключенного соглашения по усмотрению сторон.

- Объектом арендных отношений является предприятие как целостный имущественный комплекс, который отражается на балансовом учете арендатора.

Правилами бухгалтерского учета предусматривается обособленный учет основных средств, предоставляемых во временную эксплуатацию сторонним субъектам.

Аналитический учет ОС позволяет отделить объекты, сданные в аренду, от собственных активов арендодателя.

Объекты основных средств, приобретенные или созданные специально для предоставления сторонним субъектам в аренду, подлежат учету в рамках ОС на бухгалтерском счете 03. Такой принцип устанавливается стандартом ПБУ-6/01.

Во временную эксплуатацию могут передаваться активы, которые отражаются не только по счету 01, но и по бухгалтерскому счету 10.

Чтобы легче было контролировать перемещение активов, к бухгалтерским счетам, по которым учитывается имущество (счета 10,03,01), организация-арендодатель может открыть субсчета соответствующего назначения.

Чтобы легче было контролировать перемещение активов, к бухгалтерским счетам, по которым учитывается имущество (счета 10,03,01), организация-арендодатель может открыть субсчета соответствующего назначения.

К примеру, субсчета «Имущество, предоставленное в аренду», «Собственное имущество».

Часто возникает вопрос о том, следует ли арендодателю переводить в бухучете объект ОС с бухгалтерского счета 01 на бухгалтерский счет 03, если этот актив приобретался ранее для применения в производстве, но впоследствии был сдан в аренду стороннему лицу.

Специалисты и контролирующие ведомства единодушно считают, что этого делать не нужно. На бухгалтерском счете 03 следует учитывать исключительно те основные средства, которые изначально приобретались собственником для их последующего предоставления в аренду.

Соответственно, объект ОС, купленный для применения в производстве, но предоставленный стороннему лицу в аренду, следует по-прежнему учитывать по бухгалтерскому счету 01 с открытием для этой цели отдельного субсчета.

Бухгалтерские проводки

Погашение стоимости объектов ОС, являющихся собственностью предприятия, в том числе и тех, которые сдаются в аренду, осуществляется путем амортизации.

Доходы арендодателя основных средств (поступления арендных платежей) и его затраты, учитываются в зависимости от того, относится ли предоставление активов в аренду направлением (предметом) регулярной деятельности организации.

Является предметом деятельности предприятия

Если сдача ОС в аренду относится к предмету деятельности предприятия-арендодателя, соответствующие доходы/затраты учитываются как доходы/издержки обычной деятельности.

К издержкам арендодателя могут относиться ремонтные затраты, амортизация и другие релевантные расходы. Для обложения налогом прибыли такие доходы/затраты подлежат отнесению к доходам/затратам от реализации.

Для учета данных доходов/затрат в этой ситуации следует применять 90-счет («Продажи»).

Затраты предприятия-арендодателя, обусловленные сдачей основных средств в аренду, накапливаются по дебету бухгалтерских счетов (44,26,23,20), учитывающих расходы.

По итогам месяца формируется следующая проводка:

| Операция (описание) | Дебет счета | Кредит счета |

| Списание накопленных затрат одной суммой | 90/2 | 44,26,23,20 |

Доходы арендодателя ОС – поступления арендных платежей – учитываются по кредиту бухгалтерского счета 90 следующей проводкой:

| Операция (описание) | Дебет счета | Кредит счета |

| Поступления арендных платежей | 76 | 90/1 |

| Начисление НДС с арендных платежей | 90/2 | 68 |

К завершению отчетного периода арендодатель по бухгалтерскому счету 90 определяет итоговый финансовый результат (прибыль/убыток), который учитывается на бухгалтерском счете 99.

Не относится к виду деятельности организации

Если же передача основных средств в аренду не относится к предмету обычной деятельности компании-арендодателя, соответствующие доходы/расходы следует относить к иным доходам/расходам.

Если же передача основных средств в аренду не относится к предмету обычной деятельности компании-арендодателя, соответствующие доходы/расходы следует относить к иным доходам/расходам.

Для обложения налогом прибыли такие доходы/расходы считаются доходами/расходами внереализационного характера.

Арендные операции при этом отражаются по бухгалтерскому счету 91, известному как «Иные доходы/расходы».

На дебете 91-счета учитываются затраты по арендованным активам, на кредите этого же счета – доходы (иными словами, арендные поступления).

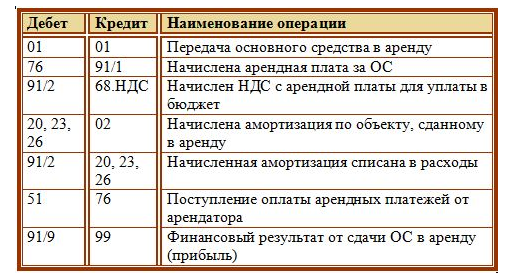

Типичные проводки арендодателя ОС:

| Операция (описание) | Дебет счета | Кредит счета |

| Объект в аренду передается | 01 | 01 |

| Арендный платеж начисляется | 76 | 91/1 |

| Начисление НДС | 91/2 | 68 |

| Начисление амортизации для ОС | 26,23,20 | 02 |

| Списание амортизации на затраты арендодателя | 91/2 | 26,23,20 |

| Оплата аренды ОС зачислена от арендатора | 51 | 76 |

| Прибыль арендодателя ОС | 91/9 | 99 |

Амортизация по сданным объектам

Общими правилами устанавливается обязанность арендодателя основного средства начислять амортизацию по соответствующим объектам, предоставленным во временное пользование.

Исключениями являются следующие ситуации:

- Объектом аренды является предприятие как целостный имущественный комплекс. В этой ситуации амортизация начисляется арендатором.

- Договором финансовой аренды (иными словами, лизинга) устанавливается обязанность арендатора (лизингополучателя) амортизировать соответствующий актив.

| Операция (описание) | Дебет счета | Кредит счета |

| Амортизация начисляется по ОС (является предметом хозяйственной деятельности) | 20 | 02 (с соответствующим субсчетом) |

| Амортизация начисляется по ОС (не является предметом хозяйственной деятельности) | 91/2 | 02 (с соответствующим субсчетом) |

Полезное видео

О порядке передачи основных средств в аренду, подробно рассказано в данном видео:

Выводы

Таким образом, предприятие, являющееся арендодателем основных средств, обязательно должно отражать арендные операции с соответствующими объектами в бухучете.

Специфика такого учета зависит от того, является ли сдача активов в аренду предметом обычной деятельности организации-арендодателя.

Надлежащее документальное оформление арендных отношений также имеет огромное значение для последующего отражения соответствующих операций в системе бухучета.