Содержание

- Учет ремонта и модернизации основных средств

- Как правильно отразить затраты на ремонт, модернизацию и реконструкцию основных средств

- Планирование ремонтных работ

- Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

- Модернизация основных средств

- Документальное оформление

- Отражаем расходы в бухгалтерском учете

- Выводы

- Увеличение стоимости основных средств

- Первоначальная стоимость ОС может увеличиваться…

- Ремонт и модернизация основных фондов

- Модернизация основных средств — бухгалтерский и налоговый учет

- Ремонт, реконструкция и модернизация ОС

- Модернизация основных средств — проводки

- Бухгалтерский учет амортизации при модернизации

- Модернизация самортизированного основного средства

- Налоговый учет модернизации основных средств

- Итоги

- Правила бухгалтерского и налогового учета модернизации основных средств – определение, проводки, документы

- Что это такое — определение

- Чем отличается от реконструкции и ремонта ОС?

- Бухгалтерский учет при модернизации основных средств

- Амортизируем ОС после апгрейда

- Увеличиваем первоначальную стоимость ОС

- Решаем, увеличился ли срок полезного использования ОС в результате модернизации

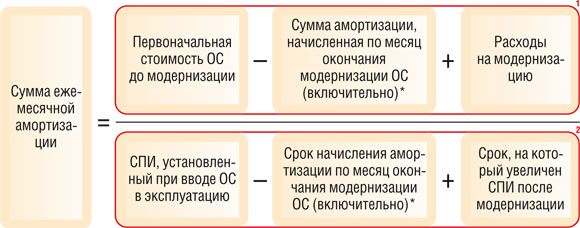

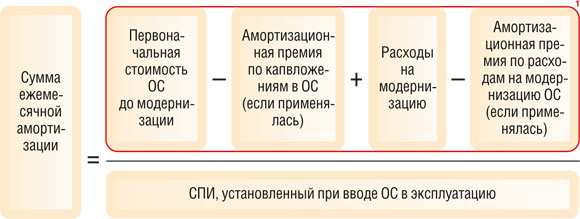

- Определяем сумму ежемесячной амортизации после модернизации

- Начисляем амортизацию после модернизации

Учет ремонта и модернизации основных средств

Основные средства в процессе эксплуатации изнашиваются, часто неравномерно. Быстрее изнашиваются те части, на которые больше всего падает нагрузка, или которые больше других подвергаются атмосферным воздействиям.

Чтобы основные средства не выходили из строя раньше времени, необходимо содержать их в исправности и периодически проводить ремонт. В настоящее время более совершенной является система планово-предупредительного ремонта. Основные средства ремонтируются через определенные промежутки времени по заранее составленному графику, независимо от их физического состояния. Это позволяет планировать ремонтные работы, обеспечивает регулярный уход за оборудованием, удлиняет срок службы основных средств, уменьшает внеплановые и аварийные ремонты, простои, позволяет нормировать расход денежных средств и тем самым способствует увеличению выпуска продукции.

По объему, периодичности и порядку финансированияразличают текущий и капитальный ремонт.

Под текущим ремонтомпонимают частичную смену деталей, мелкую починку отдельных частей, мелкий ремонт по поддержанию основных средств в рабочем состоянии (побелку стен, ремонт дверей, пола). Расходы по этому виду ремонта производятся в пределах утвержденных смет и включаются в себестоимость продукции (работ, услуг). Затраты на технический осмотр и уход, затраты по поддержанию объектов основных средств в рабочем состоянии включаются в затраты на обслуживание производственного процесса.

Под капитальнымпонимают ремонт, при котором производится разборка оборудования и других объектов для восстановления или замены важнейших или всех изношенных деталей и узлов. Капитальный ремонт производится с периодичностью свыше 1 года.

Плановый капитальный и текущий ремонт утверждается руководителем организации. Затраты планируются и учитываются по каждому виду оборудования, зданий и сооружений. Плановая себестоимость определяется по сметно-финансовому расчету на основе дефектных ведомостей. Затраты на ремонт рассчитываются в смете по нормативам на единицу сложности, которая характеризует трудоемкость ремонта конкретного вида оборудования или планируемого объема работ.

Приемка объектов по окончании капитального ремонта производится по Акту приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов(форма № ОС-3).

Фактические затраты по всем видам ремонтов (текущий, капитальный) относятся на издержки производства (себестоимость продукции),обращения непосредственно по мере возникновения таких затрат.

Затраты, производимые на ремонт основных средств, оформляются соответствующими первичными документами по учету расхода материальных ценностей, начисления оплаты труда, задолженности поставщикам за выполненные работы, оказанные услуги и другим видам расходов.

На практике ремонтные работы организуются и производятся подрядным и хозяйственным способами. Способ организации ремонта оказывает влияние на бухгалтерский учет затрат на ремонт.

При подрядном способедля производства ремонта привлекаются специализированные ремонтные и другие сторонние организации, выполняющие его по договору в соответствии с дефектными ведомостями.Подрядный способ предполагает, что все ремонтные работы выполняет подрядчик, а организации, пользующейся его услугами, остается только произвести оплату по результатам проделанной работы. Записи по счетам в этом случае будут следующие: принят к оплате счет ремонтного предприятия на фактическую стоимость ремонта согласно акту приемки-передачи –Д-т 20 (25, 26), 44 и К-т 76,60; перечислено подрядчику за ремонт основных средств – Д-т76,60 и К-т51.

При хозяйственном способе выполнения ремонтных работ осуществляется силами и средствами самой организации. При этом в структуре создается ремонтное подразделение. Затраты, связанные с ремонтом основных средств, накапливаются подебетусчета 23 “Вспомогательное производство”. После окончания ремонтных работ накопленные затраты списываются с кредита счета 23 “Вспомогательное производство” на основании учетной политики предприятия в дебет одного из затратных счетов или в дебет сформированного ранее резерва для проведения ремонтов. При выполнении ремонта хозяйственным способом затраты включаются в себестоимость по элементам затрат: материальные затраты, затраты по оплате труда и т.д. Записи по счетам в этом случае будут следующие: расход материалов на ремонт зданий или оборудования –Д-т 20, 23 (25, 26), 44иК-т 10; начислена зарплата –Д-т 20, 23 (25,26), 44 иК-т 70.

По непроизводственным основным средствам стоимость ремонта относят не на себестоимость, а за счет прибыли, остающейся в распоряжении предприятия, и фондов специального назначения (это ремонт жилых домов, общежитии, пионерских лагерей, клубов, профилакториев и др.). Фактические затраты на ремонт таких объектов списываются так:Д-т 81-2, 87, 88иК-т 10, 70, 69, 68, 67, 76.

Капитальные вложения— это затраты на строительство основных средств, их приобретение, техническое перевооружение, в т.ч. проектно-изыскательские и прочие работы по облагораживанию земельных участков, водоемов, находящихся в пользовании или собственности организации, отвод земельных участков, переселение жильцов из домов и др.

При проведении ремонта основных средств, связанного с реконструкцией и модернизацией, затраты накапливают по дебетусчета 08 “Капитальные вложения”.Списание этих затрат производится после модернизации и реконструкции при наличииАкта приемки-сдачи в эксплуатацию модернизированных и реконструированных объектов (форма ОС-3)и включается впервоначальную стоимость основных средств.

В состав капитальных вложений при строительстве объекта входят не только расход материалов, деталей, узлов, заработной платы строителей, износ строительной техники, налоги и сборы от начисленной заработной платы, но и расходы по содержанию дирекции строящейся организации, технадзора, проценты за банковский кредит, расходы по перевозке строителей и др.

Фактические затраты по перечисленным работам отражаются в бухгалтерском учете записями: Д-т08 иК-т 60, 76 –при осуществлении работ подрядным способом;Д-т 08иК-т 10, 12, 70, 69, 68– при осуществлении работ хозяйственным способом. Указанные фактические затраты после окончания работ относятся на увеличение первоначальной (восстановительной) стоимости основных средств и отражаются в бухгалтерском учете –Д-т 01иК-т 08.

Точно так же отражаются затраты в учете при достраивании, реконструкции объектов основных средств. Затраты на восстановление объектов основных средств отражаются в бухгалтерском учете того отчетного периода, к которому они относятся.

В аналитическом учетезатраты по капитальному ремонту учитываются в разрезе отдельных объектов основных средств. Законченный капитальный ремонт принимается комиссией и оформляетсяАктом приемки-передачи выполненного ремонта.

Иногда организации предпочитают создавать специальный резервный ремонтный фонд, т.е. накапливать денежные средства, необходимые для проведения ремонтов основных средств. Это осуществляется путем включения в себестоимость изготавливаемой продукции определенной суммы резерва для проведения ремонтных работ на основе плановой сметы затрат на все виды ремонтов.

Для учета ремонтного фонда используется счет 89 “Резерв предстоящих расходов и платежей”, на котором открывается отдельный субсчет “Ремонтный фонд”. Этот фонд формируется за счет ежемесячных отчислений, что в бухгалтерии отражается проводкой – Д-т 20, 23, 26, 29, 43, 44 и К-т 89.Использование ремонтного фонда отражается по дебету счета 89 “Резерв предстоящих расходов и платежей”.

Если организация решает при принятии учетной политики больше не создавать ремонтный фонд, то его остаток зачисляют на счет 80 «Прибыли и убытки»как внереализационные доходы.

И наоборот, если начисленного резерва не хватило, то дополнительные расходы списываются на издержки производства, обращения – Д-т 20 (25, 26),44иК-т 10, 70, 69, 68, 67, 76, либо относят вдебет счета 31 «Расходы будущих периодов»–Д-т 31иК-т 10, 70, 89, 50и затем списывают на издержки производства равными долями каждый месяц, но не более 2 лет:Д-т20 (25, 26), 44иК-т 31.

Отчисления в ремонтный фонд можно производить ежемесячно исходя из запланированной суммы ремонта и нормативного срока. Например, сметная стоимость ремонта 12 млн. руб. Значит, все 12 месяцев резервируется 1/12 часть: Д-т 20 (25, 26), 44иК-т 89— 1 млн. руб.

Отчисления в ремонтный фонд налогом на добавленную стоимость не облагаются. На себестоимость относятся также расходы по ремонту арендуемых производственных фондов, если это предусмотрено в договоре аренды, а также по столовым и медпунктам, обслуживающим рабочих и служащих.

Ремонт арендованных основных средствможет быть произведен за счет средств как арендодателя, так и арендатора (в зависимости от условий договора). Когда ремонт делает арендодатель, то учет затрат на ремонт осуществляют обычным, описанным выше порядком. Если же ремонт производит арендатор за счет своих средств, то фактические затраты учитывают на счете 31 “Расходы будущих периодов”. В последующем со счета 31 затраты списывают равными долями за счет резерва предстоящих расходов и платежей.

Как правильно отразить затраты на ремонт, модернизацию и реконструкцию основных средств

Планирование затрат на восстановление основных средств

Классификация ремонтных расходов

Оформление заявок на ремонт

Отражение расходов на ремонт, модернизацию, дооборудование в бухгалтерском учете бюджетных организаций

Каждое учреждение имеет на своем балансе в составе нефинансовых активов основные средства. В процессе эксплуатации основные средства изнашиваются, для поддержания их в рабочем состоянии проводят ремонты.

Работы по восстановлению основных средств можно квалифицировать по характеру видов работ на:

- текущий ремонт;

- капитальный ремонт;

- модернизация;

- реконструкция;

- дооборудование.

Обратите внимание!

От вида работ зависит отражение операций в бухгалтерском и налоговом учете: затраты на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения, а затраты на модернизацию, реконструкцию относят на увеличение первоначальной стоимости объектов основных средств.

В зависимости от того, проводились ремонт или модернизации, исчисляют налог на прибыль (при условии, что работы проводились за счет средств, полученных от предпринимательской деятельности) и целевое использование бюджетных средств, так как расходы по модернизации и ремонту отражаются по разным кодам КОСГУ. Если основное средство приобретено за счет предпринимательской деятельности, затраты на ремонт этих объектов уменьшают базу по налогу на прибыль в составе прочих расходов (п. 1 ст. 260 Налогового кодекса РФ (далее — НК РФ)).

Учреждение имеет право распоряжаться чистой прибылью, полученной от предпринимательской деятельности, по своему усмотрению после уплаты в бюджет налога на прибыль. Поэтому сначала надо заплатить налог на прибыль, а остаток прибыли можно направить на ремонт основных средств.

К сведению

При ремонте, реконструкции и модернизации могут выполняться близкие по характеру работы, распределить их по видам не всегда бывает просто, и проверяющие органы находят немало ошибок, допускаемых бухгалтерами при отражении указанных операций.

Определять виды работы необходимо, чтобы спланировать бюджет расходов, правильно отнести затраты на статьи (подстатьи КОСГУ), использовать бюджетные и внебюджетные средства по целевому назначению.

Ремонт — это комплекс работ по устранению неисправностей, восстановлению работоспособности объектов нефинансовых активов, поддержанию технико-экономических и эксплуатационных показателей (срок полезного использования, мощность, качество применения) на изначально предусмотренном уровне, т. е. это восстановление функций объектов основных средств для дальнейшего их использования. Ремонт предполагает профилактические мероприятия, устранение повреждений и неисправностей, замену изношенных конструкций и деталей.

Обратите внимание!

Хотя в процессе ремонта отдельные детали основного средства могут быть заменены на более современные и долговечные, такое мероприятие не сопряжено с изменением важных технико-экономических показателей основного средства.

По объему и характеру выполняемых работ ремонт может быть текущим и капитальным. Отличаются они сложностью, объемом, сроком выполнения и периодичностью проведения.

Текущий ремонт проводится несколько раз в год, капитальный — не чаще одного раза в год или реже. При текущем ремонте заменяют отдельные детали, при капитальном ремонте разбирают объект и заменяют неисправные узлы. При текущем ремонте устраняют мелкие неисправности, обнаруженные в ходе повседневного использования основного средства, при этом объект практически не выбывает из эксплуатации. Текущим ремонтом являются работы по систематическому и своевременному предохранению объектов ОС от преждевременного износа путем проведения профилактических мероприятий.

При капитальном ремонте восстанавливают утраченные первоначальные характеристики, устраняют неисправности, заменяя изношенные детали, узлы.

К сведению

В бюджетной классификации и порядке ведения бюджетного учета между текущим и капитальным ремонтом различий нет, поэтому необходимости в разграничении таких расходов нет.

Модернизация — это совокупность работ по усовершенствованию объекта основных средств, по повышению технического уровня и экономических характеристик объекта путем замены его конструктивных элементов и систем на более совершенные (например, установка на компьютер оперативной памяти большего объема).

К сведению

Модернизация предполагает замену узлов, при этом заменяемая часть должна быть исправной до замены. Если в ходе работы заменяется неисправный узел, то такие работы являются не модернизацией, а ремонтом.

Реконструкция — это изменение параметров объектов капитального строительства, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения.

Понятие реконструкции применимо лишь в отношении объектов капитального строительства (зданий, сооружений). Она предполагает изменение параметров объекта. Также к реконструкции можно отнести улучшение качества инженерно-технического обеспечения.

Дооборудование — дополнение основных средств новыми частями, деталями и другими механизмами, ранее отсутствовавшими, которые будут составлять единое целое с этим оборудованием, придадут ему новые дополнительные функции или изменят показатели работы. Раздельное их применение будет невозможно.

Достройка — это сооружение новых частей к основному средству (обычно к объектам недвижимости). При этом новые части должны быть неотделимы от самого основного средства без нанесения ущерба.

Планирование ремонтных работ

Чтобы определить, к какой категории отнести расходы (ремонт, реконструкция, модернизация или дооборудование), в первую очередь нужно выяснить, какой вид работ необходимо произвести по восстановлению основных средств:

- если проводятся работы по восстановлению работоспособности, сохранности технических характеристик или внешние изменения, не влияющие на изменение объектом основных средств своих первоначальных функций, значит, это ремонт;

- если работы производятся по улучшению основных характеристик и добавление новых функций исправного объекта, то такой вид работы следует отнести к реконструкции, модернизации или дооборудованию.

В этом случае надо определить цель операции:

– если необходима замена узлов или частей — это модернизация (реконструкция);

– если к объекту добавляются узлы и части — дооборудование (достройка).

Как правило, в организациях приказом назначают ответственных за эксплуатацию имущества (например, за лабораторное оборудование отвечает начальник лаборатории, за измерительные приборы — метролог и т. д.). В их обязанности входит в том числе составление заявок на проведение ремонта или модернизацию на предстоящий финансовый год.

Форму заявок организация разрабатывает самостоятельно.

Утверждает заявки руководитель учреждения.

На основании заявок экономический отдел планирует суммы по видам ремонта в смете доходов и расходов. Каждый запланированный вид расхода должен быть обоснован. Это позволит составить план работ, заключить договоры с поставщиками на проведение ремонтных работ, систематизировать деятельность учреждения по содержанию и обслуживанию имущества, гарантировать непрерывность производственного процесса, обеспечить эффективность основной деятельности учреждения.

Фрагменты заявок по структурному подразделению (лаборатория контроля физико-химических факторов) представлены в таблице.

Фрагменты заявок на проведение ремонтных работ основных средств

|

Наименование объекта |

Номер заявки |

Причина |

Планируемые мероприятия |

Планируемый результат |

|

Автоматизированное рабочее место (компьютер в комплекте) |

Изображение на мониторе нечеткое, регулировками не устраняется |

Диагностика и ремонт, при необходимости — средствами сторонней организации |

Восстановление работоспособности |

|

|

Автоматизированное рабочее место (компьютер в комплекте) |

Установка жесткого диска в системный блок |

Ремонт системного блока, замена жесткого диска |

Восстановление работы системного блока |

|

|

Автоматизированное рабочее место (компьютер в комплекте) |

Системные ресурсы — объем оперативной памяти — недостаточны для использования программы «Банк-клиент» |

Дооборудование дополнительной оперативной памятью |

Возможность использовать программу «Банк-клиент» |

|

|

Автоклав АГ-1000 горизонтальный |

Системные автоматизированная система управления для автоклава |

Модернизация автоклава |

Возможность использовать режим стерилизации, индексации (время, давление, температура) |

|

|

Копировальный аппарат |

Устройство гудит, но не берет бумагу на лотке |

Замена изношенного ролика новым |

Восстановление работоспособности |

|

|

Автомобиль ВАЗ-2107 (Лада) |

Стук при переключении на последующие передачи |

Ремонт своими силами |

Восстановление работоспособности |

|

|

Здание лабораторного корпуса |

Протекает крыша |

Частичная замена кровли |

Восстановление эксплуатационных характеристик |

Заключаем договоры на выполнение работ по восстановлению основных средств

Заключая договоры с поставщиками и подрядчиками на ремонтные работы, следует определить, какой вид работ по восстановлению объектов основных средств предусмотрен этим договором, чтобы правильно отнести расходы на статьи КОСГУ.

Если планируются действия, мероприятия, которые увеличат стоимость объектов основных средств (реконструкция, модернизация и т. п.), следует использовать код 310 КОСГУ «Увеличение стоимости основных средств», если же говорится о ремонте неисправного основного средства — код 225 КОСГУ «Работы, услуги по содержанию имущества».

В рамках одного договора могут быть предусмотрены различные виды работ, поэтому в разделе «Предмет договора» следует указывать раздельно стоимости соответствующих видов работ. Исполнитель должен оформить различные отчетные документы за выполненные работы.

Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

Расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества». Отметим, что затраты на приобретение запасных частей (строительных материалов) отражаются не по подстатье 225, а по подстатье 340 КОСГУ «Увеличение стоимости материальных запасов», списание израсходованных материалов — по подстатье 272 КОСГУ «Расходование материальных запасов».

Обратите внимание!

Это правило не применяется, если стоимость использованных материалов включается в общую смету ремонта и учитывается подрядчиком при оформлении акта сдачи-приемки выполненных работ.

Расходы на ремонт имущества отражаются на счете 0.109.61.225 «Затраты на работы, услуги по содержанию имущества в себестоимость готовой продукции, работ, услуг».

Если расходы на ремонты неравномерны в течение года, их нужно предварительно отражать на счете 0.401.50.000 «Расходы будущих периодов» с последующим равномерным списанием (п. 302 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 № 157н (в ред. от 06.08.2015; далее — Инструкция № 157н)).

Оставшиеся после ремонта запасные части нужно оприходовать, в бухгалтерском учете это отразиться следующими записями:

Дебет счета 0.105.00.000 «Материальные запасы» (по соответствующим аналитическим счетам) Кредит счета 0.401.10.180 «Прочие доходы».

Затраты, которые увеличивают стоимость запасных частей (такие как расходы по их доставке до учреждения или приведение в состояние, пригодное к использованию), сначала накапливают на счете 0.106.00.000 «Вложения в нефинансовые активы» (по соответствующим аналитическим счетам).

После окончательного формирования стоимости запчастей ее списывают на счет 0.105.00.000 (по соответствующим аналитическим счетам).

Ситуация 1

Учреждение заключило договор по ремонту копировального аппарата за счет средств от предпринимательской деятельности. В ходе ремонта был заменен изношенный ролик для захвата бумаги на новый ролик.

Расходы по операции следует отразить следующей бухгалтерской записью:

Дебет счета 2.109.61.225 Кредит счета 2.302.25.730.

Замена изношенного ролика не повлияла на повышение технического уровня и технические характеристики копировального аппарата, поэтому ремонт техники учитываются в составе текущих расходов учреждения.

Модернизация основных средств

При эксплуатации основные средства морально и физически изнашиваются. Модернизация — один из способов их восстановить.

Если в ходе модернизации улучшаются или повышаются первоначальные показатели функций основного средства (срок полезного использования, мощность или другие технические характеристики), то расходы по ним увеличивают первоначальную стоимость после окончания всех работ.

Завершение работ по восстановлению оформляют актом о приеме-сдаче модернизированных объектов, в котором указывают данные об изменениях технических характеристик и стоимости основного средства. На основании акта затраты списывают на увеличение стоимости основного средства в Дебет счета 0.101.00.000 «Основные средства» (по соответствующим аналитическим счетам).

2 способа модернизации основных средств:

1) хозяйственный (собственными силами учреждения);

2) подрядный (с привлечением сторонних организаций, предпринимателей, граждан).

Документальное оформление

Все хозяйственные операции должны быть подтверждены первичными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 7 Инструкции к Единому плану счетов № 157н), поэтому следует издать приказ за подписью руководителя учреждения о проведении модернизации объектов основных средств.

В приказе в обязательном порядке нужно указать: причины, сроки модернизации и ответственных за ее проведение.

После проведения модернизации составляется акт о приеме-сдаче модернизированных основных средств (по форме № ОС-3 (0306002)). Если модернизация проводилась хозяйственным способом — в одном экземпляре, подрядным — в двух: себе и подрядчику.

В акте отражают:

- стоимость объекта ОС до проведения модернизации;

- сумму затрат;

- стоимость основного средства после проведенных работ.

На основании акта списывают накопленные затраты на счете 0.106.00.00 «Вложения в нефинансовые активы» и делают записи в инвентарной карточке. Оформленный акт подписывают:

- члены комиссии по поступлению и выбытию нефинансовых активов, созданной в организации;

- сотрудники, ответственные за проведение модернизации основного средства, или представители подрядчика;

- сотрудники, ответственные за сохранность основного средства после модернизации.

Подписанный акт утверждает руководитель учреждения, после этого акт передается в бухгалтерию.

Обратите внимание!

Если подрядчик проводил модернизацию здания, сооружения или помещения, эти работы относятся к строительно-монтажным, следовательно, дополнительно к акту следует подписать акт приемки по форме № КС-2 и справку о стоимости выполненных работ и затрат по форме № КС-3 (утверждены Постановлением Госкомстата России от 11.11.1999 № 100).

При заключении договора о восстановлении основного средства на все работы должны составляться техническая документация и строительная смета (ст. 743 Гражданского кодекса РФ).

Отражаем расходы в бухгалтерском учете

Затраты по достройке, дооборудованию, реконструкции и модернизации основных средств предварительно отражаются и накапливаются по дебету счета 0.106.00.000 «Вложения в нефинансовые активы» (по соответствующим аналитическим счетам). На этом счете отражают все затраты по данным работам:

- стоимость израсходованных материалов;

- амортизация машин и оборудования, которые использовались для проведения работ;

- заработная плата занятых в достройке, реконструкции или модернизации и социальные отчисления с нее;

- расходы на оплату услуг сторонних организаций и т. д.

После окончания всех работ и сдачи достроенного (дооборудованного, реконструированного или модернизированного) основного средства указанные затраты списывают на увеличение его стоимости в Дебет счета 0.101.00.000 «Основные средства» (по соответствующим аналитическим счетам).

Рассмотрим порядок отражения в бухгалтерском учете расходов на проведение модернизации основного средства.

Ситуация 2

В августе–сентябре 2016 г. ФБУЗ «Центр гигиены и эпидемиологии» провело модернизацию лабораторного оборудования «Стерилизатор ГП» подрядным способом за счет средств, полученных от предпринимательской деятельности.

Стоимость работ, выполненных подрядчиком, — 70 800 руб., в том числе НДС — 10 800 руб.

Акт приемки-передачи выполненных работ был подписан в октябре.

Учреждение платит налог на прибыль поквартально. Данные бухгалтерского и налогового учета совпадают.

Первоначальная стоимость оборудования, по которой оно принято к учету, — 504 000 руб. Числится как особо ценное движимое имущество. При принятии к учету был установлен срок полезного использования 7 лет (84 месяца). Амортизация начисляется линейным методом.

Для целей бухучета:

- годовая норма амортизации — 14,28572 % (1 / 7 × 100);

- годовая сумма амортизации — 72 000 руб. (504 000 руб. × 14,28572 %);

- ежемесячная сумма амортизации — 6000 руб./мес. (72 000 руб. / 12 мес.).

Так как модернизация продолжалась менее 12 месяцев, в период ее проведения бухгалтер не прекращал начислять амортизацию по лабораторному оборудованию.

Модернизация не привела к увеличению срока полезного использования оборудования, поэтому для целей бухгалтерского и налогового учета срок полезного использования модернизированного оборудования не пересматривался.

В период модернизации оборудования «Стерилизатора ГП» следует произвести следующие операции в бухгалтерском учете:

в августе-сентябре:

Дебет счета 2.109.61.271 Кредит счета 2.104.24.410 — 6000 руб. — начислена амортизация по модернизируемому оборудованию;

в октябре:

Дебет счета 2.106.21.310 Кредит счета 2.302.31.730 — 60 000 руб. (70 800 руб. –10 800 руб.) — учтена стоимость работ подрядчика по модернизации основного средства;

Дебет счета 2.210.10.560 Кредит счета 2.302.31.730 — 10 800 руб. — учтен НДС со стоимости работ подрядчика;

Дебет счета 2.303.04.830 Кредит счета 2.210.10.660 — 10 800 руб. — принят НДС к вычету;

Дебет счета 2.302.31.830 Кредит счета 2.201.11.610 — 70 800 руб. — произведена оплата за работы подрядчика;

Кредит счета 18 (код КОСГУ 310) — 70 800 руб. — отражено выбытие денежных средств со счета учреждения;

Дебет счета 2.109.61.271 Кредит счета 2.104.24.410 — 6 000 руб. — начислена амортизация по модернизируемому оборудованию;

Дебет счета 2.101.24.310 Кредит счета 2.106.21.310 — 60 000 руб. — увеличена первоначальная стоимость оборудования на сумму стоимости работ по его модернизации.

Первоначальная стоимость оборудования с учетом расходов на проведение модернизации составит 564 000 руб. (504 000 руб. + 60 000 руб.).

Для целей бухучета:

- годовая сумма амортизации — 80 571,46 руб. (564 000 руб. × 14,28572 %);

- ежемесячная сумма амортизации — 6714,29 руб./мес. (80 571,46 руб. / 12 мес.).

С октября начисление амортизационных отчислений будет отражаться проводкой:

Дебет счета 2.109.61.271 Кредит счета 2.104.24.410 — 6714,29 руб. — начислена амортизация по модернизируемому оборудованию.

Расходы на проведение модернизации необходимо отразить в первичных документах по учету основных средств и в инвентарной карточке учета основного средства.

Вопрос по теме

Ремонт или модернизация?

Организация приобрела новые мониторы взамен старых неработоспособных. Как учесть такие затраты — как модернизацию или как ремонт?

Приобретенные части вычислительной техники (в том числе мониторы) не могут являться отдельными объектами основных средств, так как выполняют свои функции только в составе сопряженного комплекта. Компьютеры учитываются в качестве единых инвентарных объектов (письма Минфина России от 02.06.2010 №03-03-06/2110, 06.11.2009 № 03-03-06/4/95). Такой порядок касается как налогового, так и бухгалтерского учета.

Запасные части, необходимые для ремонта и замены изношенных частей в оборудовании, машинах, относятся к материальным запасам, а значит, расходы на их приобретение относят на статью 340 КОСГУ «Увеличение стоимости материальных запасов».

Из этого следует, что операцию по замене неработоспособного монитора надо расценивать как ремонт вычислительной техники, затраты по которой не увеличивают первоначальную стоимость. Следовательно, стоимость запасных частей, которые использованы в процессе ремонта, относят на затратные счета учреждения 0.106.61.000, или 0.106.71.000, или 0.109.81.000, или 0.109.91.000 по коду 272 КОСГУ «Расходование материальных запасов».

Если работы по ремонту выполняет сторонняя организация, расходы на оплату ее услуг следует учитывать также на затратных счетах по коду 225 КОСГУ «Работы, услуги по содержанию имущества»

Такие же правила применяются в отношении других частей вычислительной техники: сетевых плат, DVD-привода, материнской платы и т. д.

Порядок учета операций по замене старых, но работоспособных частей основного средства на новые и более современные законодательством не определен. Как правило, если такая замена приводит к повышению технических характеристик объекта, то работа рассматривается как модернизация и стоимость израсходованных частей, затраты на их установку включаются в первоначальную стоимость компьютера (например, замена старого монитора на новый с большей площадью экрана, увеличение оперативной или жесткой памяти).

Если в результате работ улучшения технических характеристик основного средства не происходит, затраты на проведение работ рассматривают как ремонтные, отражая на затратных счетах бухгалтерского учета.

Ситуация 3

ФБУЗ заменило старый монитор на новый с большей площадью экрана и улучшенными техническими характеристиками. Работы производились за счет средств от предпринимательской деятельности.

Стоимость нового монитора — 31 860 руб. (в том числе НДС 4860 руб.).

Расходы на доставку транспортной компанией — 1180 руб. (в том числе НДС 180 руб.).

Первоначальная стоимость старого монитора — 10 000 руб., начислена амортизация 8000 руб.

Рыночная цена старого монитора на дату проведения работ по модернизации — 3500 руб.

Отразим затраты на модернизацию:

Дебет счета 2.106.24.340 Кредит счета 2.302.34.730 — 27 000 руб. — отражены расходы на приобретение монитора и кредиторская задолженность поставщику;

Дебет счета 2.210.10.560 Кредит счета 2.302.34.730 — 4680 руб. — учтен «входной» НДС со стоимости нового монитора;

Дебет счета 2.302.34.830 Кредит счета 2.201.11.610 — 31 860 руб. — произведена оплата за приобретенный новый монитор с лицевого счета учреждения в казначействе;

Дебет счета 2.106.24.340 Кредит счета 2.302.22.730 — 1000 руб. — отражены расходы по доставке монитора и кредиторская задолженность перед транспортной компанией;

Дебет счета 2.210.10.560 Кредит счета 2.302.22.730 — 180 руб. — учтен «входной НДС» с транспортных услуг;

Дебет счета 2.302.22.830 Кредит счета 2.201.11.610 — 1180 руб. — оплачены расходы за доставку монитора;

Дебет счета 2.105.26.340 Кредит счета 2.106.24.340 — 28 000 руб. (27 000 + 1000) — учтена первоначальная стоимость монитора в составе материальных запасов;

Дебет счета 2.303.04.830 Кредит счета 2.210.10.660 — 4860 руб. (4680 + 180) — принят к вычету НДС со стоимости монитора и стоимости транспортных услуг;

Дебет счета 2.104.24.410 Кредит счета 2.101.24.410 — 8000 руб. — списана амортизация старого монитора;

Дебет счета 2.401.10.172 Кредит счета 2.101.24.410 — 2000 (10 000 – 8000) руб. — списана остаточная стоимость старого монитора;

Дебет счета 2.105.36.340 Кредит счета 2.401.10.180 — 3500 руб. — оприходован старый монитор по рыночной цене;

Дебет счета 2.106.21.310 Кредит счета 2.105.26.440 — 28 000 руб. — списана стоимость нового монитора на увеличение стоимости компьютера, увеличение вложений в основные средства;

Дебет счета 2.101.24.310 Кредит счета 2.106.21.310 — 28 000 руб. — расходы на модернизацию компьютера включены в первоначальную стоимость.

Выводы

В учреждении должен быть внутренний нормативный документ (например. Положение), в котором будет определено, что считается капитальным ремонтом, а что — текущим.

Определять виды работ по восстановлению основных средств для правильного отнесения затрат на соответствующие статьи КОСГУ следует на начальном этапе планирования бюджета расходов.

Виды ремонтных работ необходимо разграничить, любой вид работ должен быть обоснован и документально подтвержден.

Затраты следует правильно отражать в бухгалтерском учете: расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения; затраты на дооборудование, реконструкцию, модернизацию являются капитальными, следовательно, расходы по ним списываются на увеличение первоначальной стоимости объектов основных средств.

Увеличение стоимости основных средств

Актуально на: 21 сентября 2017 г.

Основные средства (ОС) принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01). И по общему правилу первоначальная стоимость объектов ОС изменению не подлежит (п. 14 ПБУ 6/01). В то же время, как и во многих правилах, тут есть исключения. О том, когда первоначальная стоимость основных средств все-таки может увеличиваться, расскажем в нашей консультации.

Первоначальная стоимость ОС может увеличиваться…

Первоначальная стоимость объектов основных средств может увеличиваться в случаях достройки, дооборудования, реконструкции, модернизации и переоценки.

С точки зрения бухгалтерского учета достройка, дооборудование, реконструкция и модернизация основных средств рассматриваются как однотипные операции, поскольку их учет и документально оформление в целом схожи. Поэтому для удобства достройку, дооборудование, реконструкцию и модернизацию основных средств будем в этой консультации также называть просто «модернизацией».

Затраты на модернизацию ОС учитываются по дебету счета 08 «Вложения во внеоборотные активы» (п. 42 Приказа Минфина от 13.10.2003 № 91н, Приказ Минфина от 31.10.2000 № 94н). При этом кредитуются те счета учета, с которыми связана модернизация объекта ОС.

Приведем некоторые типовые проводки в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислена амортизация ОС, участвующих в модернизации других объектов основных средств | 08 | 02 «Амортизация основных средств» |

| Списано оборудование, использованное при модернизации ОС | 07 «Оборудование к установке» | |

| Списаны материалы на модернизацию ОС | 10 «Материалы» | |

| Приняты к учету работы (услуги) сторонних организаций по модернизации ОС | 60 «Расчеты с поставщиками и подрядчиками» | |

| Начислена заработная плата работников, занятых модернизацией ОС | 70 «Расчеты с персоналом по оплате труда» | |

| Начислены страховые взносы с заработной платы таких работников | 69 «Расчеты по социальному страхованию и обеспечению» |

После того, как работы по модернизации, увеличивающие стоимость объекта ОС, завершены, накопленные вложения во внеоборотные активы списываются в состав основных средств (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 01 «Основные средства» — Кредит счета 08

Приемка законченных работ по модернизации оформляется соответствующим актом (п. 71 Приказа Минфина от 13.10.2003 № 91н). В качестве такого акта можно использовать, к примеру, Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3 (Постановление Госкомстата от 21.01.2003 № 7).

Данные о новой, увеличенной, первоначальной стоимости объекта основных средств по итогам модернизации вносятся в инвентарную карточку учета объекта ОС по форме № ОС-6 (Постановление Госкомстата от 21.01.2003 № 7) или в иной документ, в котором организация ведет учет наличия объектов ОС и их движения внутри организации (п. 40 Приказа Минфина от 13.10.2003 № 91н).

Первоначальная стоимость объектов ОС может также увеличиваться в результате переоценки. В этом случае корректируется не только стоимость основного средства, учтенного на счете 01, но и начисленная по нему на момент переоценки амортизации.

При первичной дооценке ОС формируются такие проводки:

Дебет счета 01 – Кредит счета 83 «Добавочный капитал»

Дебет счета 83 – Кредит счета 02

Подробнее о порядке проведения переоценки основных средств и отражении ее результатов в бухгалтерском учете организации мы подробно рассказывали в отдельной консультации.

Конечно, в результате достройки, дооборудования, реконструкции, модернизации и переоценки объектов основных средств их стоимость может не только увеличиваться, но и уменьшаться.

Ремонт и модернизация основных фондов

Основные фонды на предприятии в процессе их эксплуатации постоянно изнашиваются, и для поддержания их в работоспособном состоянии периодически необходимо проводить их ремонт.

Различают три вида ремонта: восстановительный, текущий и капитальный.

Восстановительный ремонт — это особый вид ремонта, вызываемый различными обстоятельствами: стихийными бедствиями (наводнение, пожар, землетрясение), военными разрушениями, длительным бездействием основных фондов. Восстановительный ремонт осуществляется за счет специальных средств государства.

Текущий ремонт — это мелкий ремонт и производится в процессе функционирования основных фондов, как правило, без длительного перерыва процесса производства. При мелком ремонте заменяются отдельные детали и узлы, осуществляются определенные починочные работы и другие мероприятия.

Капитальный ремонт — это существенный ремонт основных фондов и связан с полной разборкой машины, заменой всех изношенных деталей и узлов. После капитального ремонта технические параметры машины должны приблизиться к первоначальным. Обновление и модернизация ОФ представлены в таблице 1.2.

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального снашивания и повышения технико-экономических показателей до уровня новейшего оборудования. По степени обновления различают частичную и комплексную модернизацию (коренная переделка). По способам и задачам проведения различают модернизацию типовую и целевую. Типовая модернизация — это массовые однотипные изменения в серийных конструкциях; целевая — усовершенствования, связанные с потребностями конкретного производства.

Условную экономию или дополнительную прибыль от проведения модернизации можно определить по формуле 1.10:

(1.10)

где DС — снижение себестоимости продукции, р.;

DП — дополнительная прибыль, р.;

С1, С2 — себестоимость изготовления единицы продукции до и после проведения модернизации, р.;

V2 — объем выпуска продукции после модернизации, шт.

Для обеспечения равномерности включения затрат на ремонт в себестоимость продукции предприятия могут создавать ремонтный фонд (резерв) с отчислениями в него средств по определенным нормативам.

Затраты на ремонт в значительной степени зависят от физического износа основных производственных фондов, качества проводимых ремонтов и уровня квалификации персонала, обслуживающего машины и оборудование. Поэтому на каждом предприятии необходимо стремиться к тому, чтобы не допускать чрезмерного физического и морального износа оборудования. Если на предприятии физический износ активной части основных фондов существенный (превышает 40 %), то в этом случае приходится создавать мощные ремонтные подразделения, чтобы можно было поддерживать машины и оборудование в работоспособном состоянии. Численность ремонтного персонала в этом случае может доходить до 60 % общей численности рабочих. Особенно это характерно для горнорудных предприятий. В этих условиях затраты на ремонт очень значительные и предприятию необходимо найти пути их уменьшения. Направлений снижения затрат на ремонт достаточно много, рассмотрим основные из них.

Во-первых, на предприятии должны своевременно и качественно проводиться планово-предупредительные ремонты (ППР), что существенно снизит аварийность, а следовательно, простои оборудования и затраты на средние и капитальные ремонты.

Во-вторых, прежде чем приступать к капитальному ремонту, необходимо тщательно проанализировать в экономическом плане, что более выгодно — капитальный ремонт или приобретение новой техники. Известно, что затраты на капитальный ремонт очень значительны и сопоставимы с затратами на приобретение новой техники, а иногда и больше. Естественно, в этом случае необходимо отдавать предпочтение новой технике.

Особенно экономически невыгодно проводить второй и третий капитальный ремонт.

Во многих случаях капитальный ремонт не устраняет моральный износ, поэтому довольно часто экономически целесообразно капитальный ремонт проводить совместно с модернизацией. Но и здесь необходимо просчитать, что более выгодно для предприятия — капитальный ремонт совместно с модернизацией или приобретение новой техники.

В-третьих, восстановление изношенных деталей непосредственно на предприятии, особенно когда в них наблюдается острый дефицит.

Восстановление изношенных деталей позволяет:

— ликвидировать дефицит некоторых запасных частей и своевременно проводить все виды ремонтов;

— снизить затраты на ремонт, так как восстановление деталей, как правило, более выгодно, чем приобретение новых или вновь изготовленных;

— уменьшить транспортные расходы на доставку запасных частей на предприятие.

Существуют и другие пути снижения затрат на ремонт, но минимальные затраты на ремонт достигаются на тех предприятиях, которые обновляют активную часть основных фондов, не допуская своевременно чрезмерного морального и физического износа, в том числе и за счет применения ускоренной амортизации.

Модернизация основных средств — бухгалтерский и налоговый учет

Ремонт, реконструкция и модернизация ОС

Модернизация основных средств — проводки

Бухгалтерский учет амортизации при модернизации

Модернизация самортизированного основного средства

Налоговый учет модернизации основных средств

Итоги

Ремонт, реконструкция и модернизация ОС

В процессе эксплуатации организациям приходится нести затраты на обеспечение функционирования основных средств. Способы отражения этих затрат в учете зависят от их сути, поэтому важно дать определения таким понятиям, как модернизация, реконструкция и ремонт:

- Согласно п. 2 ст. 257 НК РФ к модернизации относятся работы, в результате которых происходит изменение технологического или служебного назначения основного средства, а также увеличивается его мощность, работоспособность или появляются новые качества.

- Реконструкция — это переустройство ОС, которое улучшает результаты его работы, позволяет увеличить разнообразие производимой продукции, повысить ее качество или количество. Также в НК РФ используется понятие «техническое перевооружение», которое связано с использованием последних технологий и автоматизацией производства.

ОБРАТИТЕ ВНИМАНИЕ! Эти два понятия объединяет то, что в результате основное средство приобретает улучшенные показатели или новые функции.

- При ремонте технико-экономические показатели не улучшаются, а остаются прежними. Суть его сводится к устранению возникших неисправностей или замене изношенных деталей.

См. также «Цех превращается в склад и офис — это ремонт или реконструкция?».

Согласно п. 14 положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, и п. 2 ст. 257 НК РФ затраты на модернизацию, реконструкцию, техническое перевооружение и прочие изменения подобного рода (далее будем использовать для их обозначения слово «модернизация») увеличивают первоначальную стоимость основных средств.

В отличие от расходов на модернизацию расходы на ремонт основных средств на стоимость имущества не влияют и в налоговом учете относятся к прочим расходам (п. 1 ст. 260 НК РФ). В бухгалтерском учете затраты на ремонт входят в состав расходов по содержанию того подразделения, в котором основное средство эксплуатируется.

Модернизация основных средств — проводки

Согласно п. 42 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания) для учета затрат на модернизацию используется счет 08 «Вложения во внеоборотные активы».

О том, как учесть основные средства стоимостью меньше 100 тыс. руб., читайте .

По окончании работ затраты включаются в стоимость основного средства или учитываются отдельно на счете 01 «Основные средства» субсчете «Модернизация основного средства».

Модернизация ОС в проводках отражается следующим образом:

- Дт 08 Кт 10, 60, 69, 70, 76 — собираются затраты на модернизацию;

- Дт 01 Кт 08 — эта проводка при модернизации основного средства указывает на увеличение его первоначальной стоимости.

Организациям с большим количеством активов важно также уделять внимание аналитическому учету.

Чтобы разбить имеющиеся вложения во внеоборотные активы по видам на счете 08 для модернизируемых ОС открывается отдельный субсчет «Затраты на модернизацию». На счете 01 удобно создать отдельный субсчет, где будут числиться только объекты, находящиеся в стадии модернизации, например, «Основные средства на модернизации».

При передаче на модернизацию основных средств проводка по их внутреннему перемещению будет следующей:

Дт 01 субсчет «Основные средства на модернизации» Кт 01 субсчет «Основные средства в эксплуатации».

Бухгалтерский учет амортизации при модернизации

Согласно п. 23 ПБУ 6/01, если период восстановления объекта превышает 12 месяцев, начисление амортизации приостанавливается. В НК РФ поддерживается такой же подход (п. 3 ст. 256 НК РФ).

В бухгалтерской учетной политике следует установить, в каком месяце начисление амортизации приостанавливается и в каком возобновляется при модернизации, длящейся более года, поскольку законодательно это не прописано. Это могут быть месяцы начала и окончания работ или месяцы, следующие за месяцами начала и окончания работ.

В НК РФ содержится определенное указание, что начисление амортизации по объектам, исключенным из состава амортизируемого имущества, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества (п. 6 ст. 259.1 и п. 8 ст. 259.2 НК РФ).

Для обеспечения единообразия налогового и бухгалтерского учетов, начинать начислять амортизацию по объектам, введенным в эксплуатацию после модернизации, следует с 1-го числа месяца, следующего за месяцем, в котором работы были завершены.

Согласно п. 60 Методических указаний при линейном методе амортизация модернизированного объекта в бухучете рассчитывается по следующей формуле:

А = (ОС + ЗМ) / СПИ,

где:

А — годовая амортизация;

ОС — остаточная стоимость основного средства;

ЗМ — затраты на модернизацию;

СПИ — новый срок полезного использования после модернизации.

Аналогичную формулу можно использовать при неизмененном сроке полезного использования. Остаточная стоимость, увеличенная на затраты на модернизацию, делится на оставшийся срок полезного использования. Методы расчета амортизации модернизированных основных средств закрепляются в бухгалтерской учетной политике.

Ориентируясь на этот подход, можно определить отчисления и при остальных способах начисления амортизации. Приведем пример для способа уменьшаемого остатка. Пример расчета для линейного метода можно найти в п. 60 Методических указаний.

Пример 1

В феврале 2016 года предприятие приобрело и ввело в эксплуатацию фасовочную линию стоимостью 900 000 руб. со сроком полезного использования 5 лет.

Амортизация рассчитывается способом уменьшаемого остатка. Коэффициент ускорения равен 2.

05.04.2019 была произведена модернизация объекта стоимостью 130 000 руб. При этом срок полезного использования был продлен на 2 года.

Работы длились менее 12 месяцев, начисление амортизации не приостанавливалось.

Годовая сумма амортизации рассчитывается исходя из остаточной стоимости ОС на начало каждого года по формуле:

А = ОС × ГНА,

ГНА = КУ × 1 / СПИ,

где:

А — годовая амортизация;

ОС — остаточная стоимость основного средства;

СПИ — новый срок полезного использования после модернизации;

КУ — коэффициент ускорения;

ГНА — годовая норма амортизации.

В 2016 году:

А = 900 000 × 2 × 1 / 5 = 360 000 руб.

За период с марта по декабрь 2016 года амортизация составила: 360 000 / 12 × 10 = 300 000 руб. (расчет произведен согласно п. 55 Методических указаний).

В 2017 году:

ОС = 900 000 – 300 000 = 600 000 руб.

А = 600 000 × 2 × 1 / 5 = 240 000 руб.

В 2018 году:

А = 144 000 руб.

В 2019 году:

ОС = 360 000 – 144 000 = 216 400 руб.

А = 216 000 × 2 × 1 / 5 = 86 400 руб.

За период с января по апрель 2019 года амортизация составила: 86 400 / 12 × 4 = 28 800 руб.

В мае 2019 года остаточная стоимость после модернизации составила: 216 400 – 28 800 + 130 000 = 317 600 руб. Срок полезного использования: 5 × 12 – 10 – 12 – 12 – 4 + 24 = 46 месяцев.

За период с мая по декабрь 2019 года амортизация составила: 317 600 × 2 × 1 / 46 × 8 = 110 470 руб.

В 2020 году:

А = 108 068 руб.

В 2021 году:

А = 51 685 руб.

В 2022 году:

ОС = 317 600 – 110 470 – 108 068 – 51 685 = 47 377 руб.

А = 47 377 × 2 × 1 / 46 × 12 = 24 718 руб.

На 01.01.2023 ОС = 47 377 – 24 71 = 22 259 руб. Эту сумму нужно списать за оставшиеся 2 месяца в равных долях — по 11 329,5 руб.

Подробнее о способе уменьшаемого остатка читайте в статье «Формула и пример метода уменьшаемого остатка начисления амортизации».

Модернизация самортизированного основного средства

Часто выполняется модернизация ОС, которые уже полностью самортизированы и имеют остаточную стоимость, равную нулю. В нормативно-правовых актах не имеется особых указаний на то, каким образом должны учитываться расходы на модернизацию в таком случае. Так что поступать следует аналогично общему принципу:

- В бухгалтерском учете увеличить первоначальную стоимость на сумму затрат по модернизации. Остаточная стоимость будет равна сумме затрат на модернизацию.

- Пересмотреть СПИ, оценивая, сколько еще времени будет использоваться объект с учетом проведенных работ.

- Рассчитать годовую амортизацию, исходя из новых данных.

Как учитывать модернизацию полностью самортизированного ОС в налоговом учете, читайте .

Налоговый учет модернизации основных средств

Согласно п. 2 ст. 257 НК РФ затраты на модернизацию увеличивают первоначальную стоимость основных средств, которая продолжает погашаться начислением амортизации.

Пример 2

05.04.2020 организацией была произведена модернизация станка. Стоимость работ, выполненных подрядчиком, составила 130 000 руб.

Срок полезного использования не изменился. Работы длились менее года, амортизация начислялась все время.

Первоначальная стоимость объекта равна 900 000 руб. Он относится к 3-й амортизационной группе. СПИ — 5 лет (60 месяцев).

Для целей налогового учета ежемесячная норма амортизации составит: 1 / 60 × 100% = 1,6666%.

Ежемесячная сумма амортизации: 900 000 × 1,6666% = 15 000 руб.

Первоначальная стоимость модернизированного объекта: 900 000 + 130 000 = 1 030 000 руб.

В налоговом учете сумма амортизации в месяц после модернизации: 1 030 000 × 1,6666% = 17 167 руб.

НК РФ также предусматривает возможность увеличения срока полезного использования ОС, если после модернизации его можно эксплуатировать дольше прежде установленного срока. Согласно п. 1 ст. 258 НК РФ увеличить СПИ можно в пределах амортизационной группы, к которой относится ОС. Если СПИ равен верхней границе пределов амортизационной группы, увеличить его после модернизации основного средства нельзя.

О других нюансах налогового учета основных средств вы узнаете из статьи «Порядок налогового учета основных средств».

Итоги

Важными моментами при учете модернизации ОС являются разделение понятий «ремонт» и «модернизация», организация удобного аналитического учета. Также необходимо принимать во внимание различия в бухгалтерском и налоговом учете модернизации основных средств, которые потребуют от бухгалтера действий по обеспечению корректного отражения временных разниц.

Подробнее обо всех нюансах бухучета основных средств читайте в этой статье.

Правила бухгалтерского и налогового учета модернизации основных средств – определение, проводки, документы

Модернизация основных средств (ОС) периодически осуществляется на предприятии с целью повышения эффективности их использования.

Модернизация основных средств (ОС) периодически осуществляется на предприятии с целью повышения эффективности их использования.

Данная процедура, как и любые другие хозяйственные операции, подлежит как бухгалтерскому, так и налоговому учету. Бухгалтеры часто путаются в соответствующей терминологии, невольно подменяя понятия модернизации, ремонтных работ, проектов реконструкции.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

Однако между этими мероприятиями, нередко реализуемыми для улучшения работы технических объектов, имеется существенная разница.

В процессе нормального использования любой предмет основных средств, как известно, подвергается физическому и моральному износу.

Чтобы восстановить его эксплуатационные свойства, проводится модернизация. Она представляет собой комплекс работ, направленных на качественное изменение служебных или технологических функций объекта.

По итогам данной процедуры, как правило, появляется возможность применения модернизированного оборудования для выполнения задач, предусматривающих повышенную отдачу.

Если говорить о том, как отражаются результаты ремонта, реконструкции, модернизации в налоговой и бухгалтерской документации, то, безусловно, надо отметить значительные отличия, существующие при выполнении соответствующих учетных процедур.

При поступлении очередного объекта ОС на хозяйственный учет, бухгалтер зачастую пытается выбрать привычный метод вычисления амортизации. Аналогичного подхода он придерживается и при определении срока полезного применения для технического устройства.

Если первичная стоимость учитываемого объекта тоже оказывается идентичной, данный факт ощутимо упрощает его фиксацию по документам, так как размеры амортизационных отчислений также будут аналогичны.

Однако при модернизации технических объектов часто возникает необходимость начисления разных размеров амортизации по документам налогового и бухгалтерского назначения.

Данное обстоятельство объясняется тем, что методы контроля амортизационных отчислений, применяемые после выполнения вышеперечисленных мероприятий, ощутимо различаются в учетных процедурах, осуществляемых для налоговых и бухгалтерских целей.

Что это такое — определение

Чтобы корректно отразить в учете расходы по модернизации, необходимо на понятийном уровне отделить данную процедуру от ремонтных работ и проекта реконструкции.

Надо отметить, что само понятие «модернизация» достаточно четко регламентируется Налоговым кодексом РФ (НК РФ).

Нормативным актом оговаривается, что модернизация охватывает факторы, приводящие к модификации служебных, технических функций соответствующего объекта основных средств.

Типичными результатами модернизации ОС зачастую становятся следующие достижения:

- усиление общей мощности используемого оборудования;

- повышение его производительности (продуктивности);

- появление у объекта новых свойств и характеристик, полезных для хозяйственной деятельности.

Чем отличается от реконструкции и ремонта ОС?

Реконструкцией ОС считается полное, кардинальное изменение параметров учитываемого объекта.

Реконструкцией ОС считается полное, кардинальное изменение параметров учитываемого объекта.

Данная процедура способствует модификации результатов использования технического устройства.

Она позволяет добиться разнообразия выпускаемой продукции, ощутимо улучшить её свойства, увеличить объемы изготовления.

Кроме того, в НК РФ присутствует понятие «техническое перевооружение», означающее внедрение новых, прогрессивных методов производства и амортизацию основного оборудования.

Общим моментом для модернизации и реконструкции ОС является тот факт, что соответствующий объект в конечном итоге приобретает улучшенные свойства, становится более производительным, позволяет выпускать продукцию с усовершенствованными характеристиками.

Ремонтные работы текущими и капитальными. Текущие являются регулярно осуществляемыми на предприятии в отношении ОС, не приводят к улучшению каких-либо технических параметров, функциональных свойств или потребительских характеристик. О капитальном ремонте основных средств.

Все эти моменты по результатам ремонта остаются на прежнем уровне.

Суть данного мероприятия состоит в том, чтобы устранить возникшие неисправности, ликвидировать образовавшиеся поломки основного средства, заменить запасные части и компоненты, исчерпавшие свой ресурс или полностью вышедшие из строя.

Еще одна отличительная особенность ремонтных работ заключается в порядке учета соответствующих расходов, осуществляемого как для налоговых, так и для бухгалтерских целей.

Так, согласно общеобязательному нормативному акту, регламентирующему порядок учета ОС, затраты на реконструкцию, модернизацию или иное переоборудование основного средства приводят к увеличению первичной стоимости соответствующих объектов.

Что касается восстановительных (ремонтных) затрат, то эта категория издержек никак не меняет окончательную стоимость объектов.

В налоговом учете, например, ремонтные расходы по умолчанию относятся к прочим затратам. Данная норма устанавливается НК РФ (статья 260).

Если говорить о бухгалтерском учете ремонтных расходов, то данные издержки всегда причисляются к затратам, связанным с необходимостью содержания конкретного подразделения, использующего восстанавливаемый объект.

Документальное оформление — какие документы нужно оформить?

Если руководство организации принимает решение о модернизации ОС, оно оформляет приказ соответствующего содержания.

Если руководство организации принимает решение о модернизации ОС, оно оформляет приказ соответствующего содержания.

В данном документе обязательно отражаются сведения об ответственных лицах, сроках выполнения мероприятий, причинах совершения процедуры.

Если выполнение модернизации поручается стороннему субъекту (организации), с подрядчиком заключается договор, регламентирующий все нюансы проведения данной процедуры.

Когда модернизируемый объект передается подрядной структуре для совершения работ, предусмотренных договором, стороны оформляют специальный акт, фиксирующий передачу и получение устройства.

Если же улучшаемый предмет передается для выполнения работ конкретному подразделению, относящемуся к структуре самой компании, составляется особая накладная, удостоверяющая факт внутриорганизационного перемещения объекта.

Для оформления может использоваться типовая форма ОС-2. Если модернизация не подразумевает смену местонахождения технического устройства, необходимость в составлении каких-либо бумаг отсутствует.

Когда модернизация полностью завершается, оформляется акт, удостоверяющий приемку-передачу объекта в улучшенном состоянии. Данный бланк можно оформить по типовой форме ОС-3.

Эту бумагу необходимо составить в любом случае – безотносительно к способу осуществления модернизации.

При этом для хозяйственного метода выполнения соответствующих работ бланк такого акта заполняется в единичном экземпляре, а при проведении мероприятий подрядным способом – двумя копиями, то есть по одному бланку для каждой из сторон.

Бухгалтерский учет и проводки

Бухгалтерский учет модернизации осуществляется предприятием по стандарту «Учет основных средств» (ПБУ 6/01). Данным регламентом для этих целей предусматривается применение счета 08 – «Вложения во внеоборотные активы».

Если возникает необходимость, по счету 08 целесообразно формировать отдельные субсчета, которые учитывают расходы на модернизацию.

Бухгалтерские проводки, которые часто используются при учете затрат на модернизацию объектов основных средств, приведены в представленной ниже таблице:

|

Операция |

Дебет счета |

Кредит счета |

|

Отражаются затраты на покупку материалов для проведения модернизации объекта |

08 |

10 |

|

Отражаются затраты по вспомогательному производству предприятия |

08 |

23 |

|

Учитываются расходы на оплату услуг подрядчика |

08 |

60 |

|

Учитывается величина НДС при подрядном способе |

19 |

60 |

|

Начисляется сумма НДС при хозяйственном подходе |

08 |

68 |

|

Учитывается величина НДС при хозяйственном подходе |

19 |

08 |

|

Сумма НДС, подлежащая вычету |

68 |

19 |

|

Увеличивается первичная стоимость конкретного объекта ОС |

01 |

08 |

Налоговый учет

Налоговый учет расходов на модернизацию оборудования отличается от бухгалтерского учета данных затрат по следующим аспектам:

-

Расходы, непосредственно приводящие к изменению первичной стоимости модернизируемого объекта, могут заметно отличаться в учете, осуществляемом для бухгалтерских и налоговых целей.

Расходы, непосредственно приводящие к изменению первичной стоимости модернизируемого объекта, могут заметно отличаться в учете, осуществляемом для бухгалтерских и налоговых целей. - Бухгалтерский учет допускает использование лишь одного подхода к начислению амортизации – линейного. Налоговый учет предоставляет выбор из двух возможных методов – линейного и нелинейного.

- С точки зрения бухгалтерского учета, модернизация увеличивает период полезной эксплуатации соответствующего объекта – какие-либо ограничения в этом аспекте не предусматриваются. Что касается налогового учета, то в этой сфере изменение данного срока не является обязательным. Для налоговых целей регламентируется дифференциация модернизируемых ОС по амортизационным группам, каждая из которых предусматривает строго определенный максимально допустимый срок.

Как модернизировать полностью самортизированный объект?

Иногда возникает необходимость модернизировать оборудование, имеющее нулевую остаточную стоимость. Речь идет об объектах ОС, в отношении которых процедура амортизации полностью завершилась.

Действующими стандартами не предусматриваются конкретные указания для данной ситуации.

Таким образом, учитывать соответствующие затраты следует по аналогии с обычными объектами ОС:

- Увеличение первичной стоимости самортизированного оборудования на сумму расходов, связанных с модернизацией.

- Ревизия периода полезной эксплуатации объекта.

- Определение размера годовой амортизации (учитываются новые данные).

Во-первых, бухгалтеру следует четко различать ремонт ОС и модернизацию оборудования, так как это абсолютно разные мероприятия.

Во-вторых, необходимо принимать во внимание отличия, существующие в бухгалтерском и налоговом учете модернизации.

Некорректное отображение данных в соответствующих документах может обусловить неблагоприятные последствия для лиц, несущих ответственность за учетную деятельность на конкретном предприятии.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Бухгалтерский учет при модернизации основных средств

Восстановление объекта основных средств осуществляется посредством ремонта, модернизации или реконструкции.

Затраты на модернизацию и реконструкцию объекта основных средств увеличивают первоначальную стоимость объекта. Если в результате модернизации и реконструкции улучшаются показатели функционирования объекта (срок полезного использования, мощность, качество применения и тому подобное), то организация должна увеличить первоначальную стоимость объекта и, следовательно, списание затрат на модернизацию и реконструкцию будет производиться посредством начисления амортизации.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Как свидетельствует наша консультационная практика, у бухгалтера часто возникает масса вопросов, связанных с отражением операций по реконструкции и модернизации основных средств. Ведь согласно нормам бухгалтерского законодательства в результате реконструкции и модернизации изменяется первоначальная стоимость объекта основных средств, в которой он принят к бухгалтерскому учету, кроме того, может пересматриваться и срок его полезного использования. Естественно, что эти последствия вызывают сложности и с начислением амортизации.

Изменение первоначальной стоимости основного средства в результате проведенной модернизации

В соответствии с пунктом 14 ПБУ 6/01 изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Согласно новой редакции пункта 27 ПБУ 6/01 затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и тому подобное) объекта основных средств.

В бухгалтерском учете согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденному Приказом Минфина Российской Федерации от 31 октября 2000 года №94н расходы на модернизацию и реконструкцию объекта основных средств учитываются на балансовом счете 08 «Вложения во внеоборотные активы», субсчет 9 «Затраты на модернизацию основных средств».

Пример 1.

Для освоения нового вида продукции организация приняла решение о модернизации станка, в результате которой повысится точность обработки деталей.

Организация заключила договор на проведение работ с подрядной организацией. Согласно договору стоимость работ по модернизации станка составила 23 600 рублей, (в том числе НДС – 3 600 рублей). Предположим, что первоначальная стоимость станка составляла 300 000 рублей, сумма начисленной амортизации до модернизации основного средства – 50 000 рублей.

Данные операции в бухгалтерском учете организации отражены следующим образом:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 08-9 | 60 | 20 000 | Отражена стоимость затрат на модернизацию станка |

| 19 | 60 | 3 600 | Учтен НДС по затратам на модернизацию |

| 68 | 19 | 1 800 | Принят к вычету НДС |

| 01 | 08-9 | 20 000 | Увеличена первоначальная стоимость станка на сумму расходов по модернизации |

| 60 | 51 | 23 600 | Оплачены работы по модернизации станка |

Таким образом, в результате проведенных мероприятий по модернизации станка его первоначальная стоимость составила 320 000 рублей, остаточная стоимость – 270 000 рублей.

Обратите внимание: в соответствии с нормами главы 21 НК РФ организация – плательщик НДС вправе получить вычет суммы налога, предъявленной к оплате организацией, производившей модернизацию основного средства (подпункт 1 пункта 2 статьи 171 НК РФ).

Указанный вычет организация – собственник модернизированного основанного средства получит на основании счета-фактуры после принятия на учет выполненных работ по модернизации. Это следует из пункта 1 статьи 172 НК РФ.

Окончание примера.

Изменение срока полезного использования основного средства после модернизации

Как следует из норм ПБУ 6/01, срок полезного использования основного средства определяется организацией самостоятельно при принятии объекта к учету. При этом организация исходит из:

«ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды)».

Последним абзацем пункта 20 ПБУ 6/01 установлено:

«В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту».

Буквальное прочтение данной нормы позволяет сделать вывод, о том, что возможность пересмотра срока полезного использования модернизированного основного средства представляет собой право организации, а не ее обязанность. Отметим, что аналогичная тока зрения высказана и в Письме Минфина Российской Федерации от 4 августа 2003 года №04-02-05/3/65 «Об учете реконструкции основных средств, остаточная стоимость которых равна нулю».

Аналогичная норма о возможности пересмотра срока полезного использования предусмотрена и пунктом 60 Методических указаний №91н:

«В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной достройки, дооборудования, реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту».

Таким образом, при модернизации объекта основных средств организация самостоятельно принимает решение о том, пересматривается срок полезного использования основного средства или нет.

Начисление амортизации после модернизации основного средства

Изменение первоначальной стоимости основного средства даже в условиях установленного ранее срока полезного использования, естественно, ведет к изменению нормы амортизационных отчислений по данному объекту основных средств. Отметим, что ПБУ 6/01 не содержит специальных положений о том, как следует начислять амортизацию после осуществленной реконструкции или модернизации. Но в пункте 60 Методических указаний №91н содержится пример расчета амортизационных отчислений, который позволяет сделать вывод о том, что начисление амортизации после реконструкции или модернизации следует производить исходя из остаточной стоимости объекта и оставшегося срока полезного использования (с учетом его увеличения):

«Объект основных средств стоимостью 120 тыс. руб. и сроком полезного использования 5 лет после 3 лет эксплуатации подвергся дооборудованию стоимостью 40 тыс. руб. Пересматривается срок полезного использования в сторону увеличения на 2 года. Годовая сумма амортизационных отчислений в размере 22 тыс. руб. определяется из расчета остаточной стоимости в размере 88 тыс. руб. = 120000 – (120 000 × 3 / 5) + 40 000 и нового срока полезного использования 4 года».

Теперь рассмотрим случай, когда организация принимает решение оставить прежний срок полезного использования. В этом случае годовая сумма амортизационных отчислений определяется исходя из увеличенной стоимости основного средства и оставшегося срока полезного использования. Если исходить из условий примера, приведенного в Методических указаниях №91н, то сумма амортизационных отчислений (линейный метод) будет рассчитываться следующим образом.

Пример 2.

Объект основного средства стоимостью 120 000 рублей и сроком полезного использования пять лет после трех лет эксплуатации подвергся дооборудованию стоимостью 40 000 рублей. Срок полезного использования не пересмотрен. Годовая сумма амортизационных отчислений в размере 44 000 рублей определяется из расчета остаточной стоимости в размере 88 000 рублей (120 000 рублей – (120 000 рублей / 5 лет х 3 года) + 40 000 рублей) и оставшегося срока полезного использования – 2 года.

Окончание примера.

Организация может модернизировать и полностью самортизированное основное средство, остаточная стоимость которого равна нулю. Так как нормы бухгалтерского законодательства не содержат специальных правил начисления амортизации в отношении такого имущества, бухгалтер должен применить общие правила: сумма амортизации рассчитывается из остаточной стоимости и оставшегося срока полезного использования. В условиях полностью самортизированного основного средства остаточная стоимость равна нулю и фактически срок полезного использования уже истек. Но, так как в результате модернизации первоначальная стоимость подлежит увеличению, следовательно, увеличится и остаточная стоимость объекта. Согласно пункту 20 ПБУ 6/01 организация вправе увеличить срок полезного использования, поэтому в этом случае она обязательно должна пересмотреть срок полезного использования основного средства. В результате такого подхода имеются все исходные данные для начисления амортизации, остаточная стоимость и срок полезного использования. Фактически в данном случае в течение нового установленного срока полезного использования объекта организация будет погашать расходы на модернизацию.

Пример 3.

Объект основного средства стоимостью 120 000 рублей и сроком полезного использования пять лет после пяти лет эксплуатации подвергся дооборудованию стоимостью 40 000 рублей. Новый срок полезного использования – два года. Годовая сумма амортизационных отчислений в размере 20 000 рублей определяется из расчета стоимости дооборудования в размере 40 000 рублей (120 000 рублей – (120 000 рублей / 5 лет х 5 лет) + 40 000 рублей) и срока полезного использования – 2 года.

Окончание примера.

Пример 4. Из консультационной практики ЗАО «BKR-ИНТЕРКОМ-АУДИТ».

Вопрос:

Организация провела модернизацию основного средства. Срок полезного использования не увеличен.

Вправе ли организация списывать сумму модернизации основного средства в течение оставшегося срока полезного использования основного средства или необходимо исчислять амортизацию исходя из нормы, установленной при вводе в эксплуатацию основного средства (то есть увеличенная стоимость основного средства будет списываться дольше срока его полезного использования)?

Амортизация начисляется линейным способом и в налоговом, и в бухгалтерском учете.

Ответ:

Рассмотрим правила начисления амортизации по модернизированным объектам основных средств в бухгалтерском учете. Необходимо определить влияние затрат на модернизацию на начисление амортизации после завершения работ без изменения срока полезного использования.

Согласно пункту 27 ПБУ 6/01, затраты на модернизацию объекта основных средств после окончания работ увеличивают его первоначальную стоимость.