Содержание

- Как оплачивается учебный отпуск в 2019-2020 на работе

- Расчет и оплата учебного отпуска

- Как оплачивается учебный отпуск

- Отпуск на сессию

- Отпуск по учебе при заочной форме обучения

- Как оплачивается учебный отпуск заочникам

- Предоставление учебного отпуска при получении первого высшего образования

- Оплата учебного отпуска заочникам в 2020 году по Трудовому кодексу РФ – что важно знать?

- Правила предоставления учебных отпусков

- Какие учебные отпуска оплачиваются, а какие нет?

- Оплачиваемые

- Как производится оплата

- Порядок выплаты ученических отпускных

- Продолжительность учебных отпусков

- Документальное оформление направления работника в учебный отпуск

- Оплата учебного отпуска

- Обложение сумм оплаты учебного отпуска НДФЛ и страховыми взносами

- Отражение в бухгалтерском учете операций по начислению и выплате отпускных

- Как рассчитывается оплата учебного отпуска в 2020 году

- Кто может получить

- Принципы оформления

- Порядок оплаты

- Расчет учебного отпуска, пример

- Вопрос по налогообложению

- Учебный отпуск по статье 173 Трудового кодекса (нюансы)

- Когда и как может предоставляться учебный отпуск

- Заявление на учебный отпуск: образец

- Сколько длится и как оплачивается отпуск по учебе в 2019 году

- Обязан ли работодатель оплачивать расходы, связанные с учебой

- Отдельные нюансы по предоставлению и оплате отпуска

- Итоги

Как оплачивается учебный отпуск в 2019-2020 на работе

При совмещении работы и учёбы, работник имеет право на предоставление ему работодателем учебного отпуска. Он никак не связан с основным отпуском, но может быть к нему присоединён. В зависимости от формы обучения и от категории получаемого образования, у работника будет оплачиваемый учебный отпуск или нет.

В ст. 287 ТК РФ сказано, что предоставлять учебный отпуск работнику в 2017 году может только работодатель, который является основным местом работы. Вне зависимости от формы совмещения, работнику придётся брать на другой работе отпуск за свой счёт.

По трудовому кодексу отпуск для учёбы не совпадает с другими отпусками. Например, если обучающийся сотрудник находится в отпуске по уходу за ребёнком, то для оформления и получения ученического отпуска, предыдущий отпуск должен быть прерван.

Учебный отпуск гарантирован обучающемуся сотруднику по законодательству. Но необходимо соблюдение обязательных условий:

- работник получает образование такого уровня в первый раз. То есть, если сотрудник, имеющий высшее образование, получает среднее профессиональное, то работодатель обязан предоставить ему отпуск. Если же сотрудник решил получить второе высшее образование, то он может брать отпуск за свой счёт или основной отпуск;

- образовательное учреждение, где обучается сотрудник, должно иметь государственную аккредитацию. Но, если в коллективном договоре или другом нормативном локальном акте предусмотрено, что учебный отпуск предоставляется в любом случае, то работодатель обязан это сделать, даже если нет аккредитации.

Оплачивается только учебный отпуск для студентов, обучающихся в ВУЗах по заочной форме обучения, а также при получении общего среднего образования. Отпуск оплачивается, исходя из среднего заработка сотрудника за последний год.

Расчет и оплата учебного отпуска

Для того чтобы учебный отпуск был оплачен, необходимо соблюдение некоторых условий:

- работник получает данное образование впервые;

- сам работодатель отправил своего сотрудника на обучение;

- форма обучения должна быть заочной или очно-заочной;

- учебное учреждение имеет соответствующую аккредитацию.

Работник может получать образование:

- в ВУЗе;

- в вечерней школе или гимназии;

- в техникуме или колледже;

- в училище.

Как оплачивается учебный отпуск

Стоит помнить, что сотрудник может рассчитывать на получение оплаты за учебный отпуск только в том случае, если он обучается успешно. Самого понятия «успешности» в трудовом праве нет. Поэтому стоит предполагать, что работник должен учиться «без хвостов». На их пересдачу работодатель не обязан давать сотруднику оплачиваемый ученический отпуск. Работник может взять для пересдачи отпуск за свой счёт.

Чтобы получить право на учебный отпуск. Работник должен написать заявление на основании справки – вызова из учебного заведения. Этот документ подтверждает, что данный сотрудник должен пропустить работу по уважительной причине.

Оплачивается учебный отпуск точно так же, как и обычный. Для расчёта среднего заработка сотрудника за месяц, необходимо сложить все его «трудовые» доходы, и разделить на 12 месяцев. Затем полученное число необходимо разделить на среднее количество дней в месяце. С 2014 года, согласно ст. 139 ТК РФ, среднее количество дней в месяце равно 29,3.

При таком расчёте получается средний заработок сотрудника за 1 день в расчётном году. Чтобы узнать размер компенсации, необходимо это число умножить на количество календарных дней отпуска.

Например, работник, согласно справке–вызову, должен присутствовать в институте с 14.02 по 03.03, то есть 19 календарных дней. За год он заработал 587 000 рублей. Средний заработок за месяц у него выходит 448 800 / 12 = 37 400 рублей.

Затем нужно рассчитать средний заработок за 1 день. Нужно 37 400 / 29,3 = 1 276, 5 рублей.

Общая компенсация за 19 дней учебного отпуска выходит 1 669*19 = 24 252,6 рублей.

Отпуск на сессию

В основном, работники берут учебный отпуск для сдачи сессии. По трудовому кодексу, а именно в ст. 173–176 ТК РФ, установлена максимальная продолжительность сессии при получении разного по типу образования.

Согласно ст. 173 ТК РФ, при обучении по программам специалитета и магистратуры, для прохождения сессии работнику предоставляется:

- на 1-м и 2-м курсе обучения – 40 дней;

- на последующих курсах– 50 дней.

Согласно ст. 174 ТК РФ, при получении среднего профессионального обучения, для прохождения сессии предоставляется:

- на 1-м и 2-м курсе обучения – 30 дней;

- на последующих курсах– 40 дней.

Отпуск по учебе при заочной форме обучения

При получении образования по заочной форме обучения, оплачиваемый отпуск предоставляется в том случае, если работник:

- получает образование подобного уровня впервые;

- образовательное учреждение имеет государственную аккредитацию.

Согласно ч. 1 ст. 173 ТК РФ, при обучении в ВУЗах, работодатель обязан предоставить работнику:

- 40 календарных дней оплачиваемого отпуска для сдачи сессии на первых двух курсах обучения;

- 50 календарных дней оплачиваемого отпуска для сдачи сессии на последующих курсах;

- до 4 месяцев оплачиваемого отпуска для прохождения государственной аккредитации и защиты дипломной работы.

Согласно ч. 2 ст. 173 ТК РФ, в 2017 году работодатель обязан предоставить работнику 15 календарных дней неоплачиваемого отпуска для:

- прохождения вступительных испытаний;

- для сдачи итоговых экзаменов, если работник является слушателем подготовительных курсов.

В ст. 173 ТК РФ, перечислены дополнительные льготы заочникам и тем, кто обучается на вечернем отделении:

- перед началом прохождения итоговой аттестации, работник имеет право на сокращённую рабочую неделю. Согласно ч. 4 ст. 173 ТК РФ, такая неделя может быть сокращена до 7 часов в неделю. Предоставляется она на период до 10 календарных месяцев перед началом итоговых испытаний;

- если стороны достигнут соглашения, на протяжении этого периода работник может попросить 1 нерабочий день в неделю или же сократить каждый рабочий день. Об этом говорится в ч. 5 ст. 173 ТК РФ;

- на время таких освобождений работник получает 50% от своего среднего заработка, но не ниже МРОТ. Об этом сказано в п. 4 ст. 173 ТК РФ.

Кроме того, заочникам работодатель должен оплатить 1 раз в год дорогу дл места учёбы и обратно. Об этом сказано в ч. 3 ст. 173 ТК РФ. Однако эти суммы не облагаются страховыми взносами, как сказано в письме Минздравсоцразвития России от 20.04.2010 № 939-19.

Как оплачивается учебный отпуск заочникам

Учебный отпуск студентам заочникам оплачивается точно так же, как и основной отпуск.

Студент, которому необходимо посетить учебное заведение для сдачи сессии или итоговой аттестации, должен написать заявлением на имя работодателя.

- В «шапке», в правом верхнем углу указывается:

- должность и ФИО руководителя работодателя;

- полное наименование работодателя, включая организационно-правовую форму;

- должность и ФИО заявителя;

- структурное подразделение, где он трудится. Это не обязательно указывать. Такая информация актуальна для крупных предприятий.

- Затем посередине листа пишется слово «Заявление»;

- В «теле» заявления необходимо подробно описать причину – предоставление учебного отпуска. Также нужно указать наименование учебного заведения, а также основание для предоставления отпуска и его продолжительность. Можно просто переписать информацию из справки-вызова. Также нужно указать – отпуск с сохранением заработной платы или без;

- Подпись заявителя с расшифровкой фамилии;

- Дата составления заявления.

На основании заявления отдел кадров издаёт приказ об оплате учебного отпуска данному сотруднику. Он должен получить компенсацию за 3 дня до начала отпуска. Об этом сказано в ч. 9 ст. 136 ТК РФ.

К заявлению прикладывается первый лист справки-вызова. Вторая часть отдаётся работодателю после того, как работник посетит учебное учреждение, сдаст сессию, вступительные экзамены или защитит дипломную работу. Эта справка является подтверждением того, что работник не зря использовал свой отпуск. То есть, успешно обучается в учебном заведении и имеет право получить следующий отпуск при необходимости.

Предоставление учебного отпуска при получении первого высшего образования

При получении первого высшего образования, работодатель обязан оплачивать сотруднику учебный отпуск в том случае, если:

- он обучается по заочной или очно-заочной форме обучения;

- учебное заведение имеет государственную аккредитацию.

Работодатель может предоставить сотруднику учебный отпуск даже в том случае, если учебное учреждение не имеет государственной аккредитации. Но такое положение должно быть прописано в коллективном договоре или же в другом нормативном локальном акте работодателя.

Работодатель обязан оплачивать работнику:

- 40 календарных дней оплачиваемого отпуска для сдачи сессии на первых двух курсах обучения;

- 50 календарных дней оплачиваемого отпуска для сдачи сессии на последующих курсах;

- до 4 месяцев оплачиваемого отпуска для прохождения государственной аккредитации и защиты дипломной работы.

Работник уходит в отпуск на основании заявления, приложением к которому является первая часть справки–вызова. Форма справки утверждена Минобразования России приказом от 19 декабря 2013 г. № 1368. Заявление же пишется в произвольной форме.

Работодатель не имеет права отказать работнику в предоставлении учебного отпуска. Это является нарушением трудового законодательства.

Оплата учебного отпуска заочникам в 2020 году по Трудовому кодексу РФ – что важно знать?

Трудовым законодательством Российской Федерации предусмотрены определенные преференции для трудящихся граждан, совмещающих работу и обучение. Одной из таких гарантий является предоставление оплачиваемых учебных (связанных с прохождением разных этапов обучения) отпусков. Получить ее вправе и лица, проходящие обучение по заочной форме.

Оплачиваются не все предоставляемые по ст.ст. 173-176 ГК РФ отпуска, хотя в Трудовом кодексе и может быть установлена обязательность работодателя по их предоставлению. Расскажем, как оплачивается учебный отпуск в 2020 году заочникам: в какие сроки и в каком объеме по ТК РФ.

Правила предоставления учебных отпусков

Оплата учебного отпуска заочникам в 2020 году по Трудовому кодексу РФ предусмотрена в обязательном порядке только при наличии следующего общего условия: обучение в образовательной организации производится впервые по аккредитованным программам:

- бакалавриата;

- специалитета;

- магистратуры;

- среднего специального, профессионального образования;

- основного общего и среднего общего образования.

Оплата отпусков для обучения по программам, не имеющим аккредитации, возможна на основании коллективного договора. Причем не имеют значения принадлежность инициативы по прохождению обучения. Работник может высказать ее самостоятельно или получать значения по направлению администрации

Однако оплата будет произведена только в случае:

- предоставление справки-вызова (в соответствии с Приказом Минобрнауки №1368 от 19.12.2013г.)

- обращения к работодателю по основному месту работы, службы (ст. 287 ТК РФ);

- получения образования в любой форме в первый раз.

Таким образом, необходимо отдельно обратить внимание, что оплата учебного отпуска по ТК РФ при получении второго высшего образования действующим законодательством не предусмотрена. Форма получения образования предусмотрена в законе только очно-заочная, либо только заочная, но не исключительно очная.

Какие учебные отпуска оплачиваются, а какие нет?

Не все ученические отпуска в обязательном порядке оплачиваются работодателем. При этом работодатель не лишен права установить оплачиваемость всех отпусков по коллективному договору или иному локальному нормативному акту.

Все виды оплачиваемых и неоплачиваемых ученических отпусков установлены в статьях 173-176 ТК РФ.

![]()

Оплачиваемые

| Вид | Форма прохождения образования | Цель отпуска и его длительность |

| Высшее | Как заочная, так и очно-заочная | Прохождение промежуточных экзаменов, сессий: На первых двух курсах — по 40 календарных дней в течение одного учебного года; На каждом последующем учебном курсе уже по 50. На итоговые экзамены законодатель отводит целях 4 месяца (максимально), но такой срок должен быть обоснован учебной программой |

| Среднее | -//- | Экзамены, сессии: На первых двух курсах – по 30 календарных дней в течение учебного года; На каждом последующем – по 40. На госэкзамены выделяется в два раза меньше дней, чем при получении высшего образования |

| Основное | Очно-заочная | Выделяется только на государственную итоговую аттестацию по образовательной программе общего образования: Основного – 9 календарных дней; Среднего – 22 |

| Высшее специальное, профессиональное, куда включаются: ординатура, аспирантура, ассистентура-стажировка и адъюнктура | Заочная | На получение знаний работнику исходя из среднего дохода по месту работы оплачивается период отпуска (30 календарных дней в году), и дни в пути до учебного заведения. Подготовка к защите работы на получение соответствующей ученой степени: Кандидата наук – 3 месяца; Доктора наук – 6 месяцев. При этом допуск к защите является обязательным условием получения соответствующего отпуска |

Остальные не оплачиваются. То есть, «оплачиваются» только сессии и госэкзамены, работодатель обязан также выделить дни и для сдачи вступительных экзаменов, но оплачивает их уже он только по желанию.

Как производится оплата

Подлежит оплаты не любой учебный отпуск на работе. Как оплачивается в 2020 году такой отпуск, если соответствующая гарантия установлена ТК РФ, разберемся далее.

Как уже было сказано, сохраняется за сотрудником средний получаемый по основному месту доход (заработок). Определяется он в соответствии с общими Правилами, установленными для оплаты ежегодного длительного отдыха, по Положению, утвержденному постановлением Правительства РФ №922 от 24.12.2007г.

Однако есть одна особенность в случае с оплатой ученического отпуска. Подлежат учету и оплате все непосредственно входящие в него календарные дни, включая выходные и праздники (п. 14 приведенного выше Положения).

Порядок выплаты ученических отпускных

Сроки выплаты установлены общими правилами, исключений для ученических отпускных не введено. В соответствии со ст. 136 ТК РФ и разъясняющим Письмом Роструда № 1693-6-1 от 30.07.2014 года оплата производится не позднее, чем за три дня до его предоставления. Причем дни учитываются календарные, в соответствии с пояснениями государственных органов, однако, четкость в этом вопросе не установлена. Вполне возможно, что в скором времени будет в ТК РФ установлено, что дни учитываются рабочие.

Для получения отпуска сотрудник, проходящий обучение, должен составить заявление заблаговременно и приложить к нему справку-вызов по установленной форме со всеми необходимыми печатями и подписями.

Работники, совмещающие работу с обучением, имеют право на получение дополнительного отпуска – учебного. От чего зависит продолжительность такого отпуска? Всегда ли он оплачивается? Какие документы обязан представить работник для получения учебного отпуска? Как отразить в бухгалтерском и налоговом учете выплату отпускных работнику-студенту? На эти и другие вопросы найдете ответы в данной статье.

Гарантии и компенсации (в том числе предоставление учебного отпуска) работникам, совмещающим работу с получением образования, а также работникам, допущенным к соисканию ученой степени кандидата или доктора наук, установлены гл. 26 ТК РФ. Согласно положениям данной главы предоставление учебных отпусков осуществляется при условии:

- получения работником образования соответствующего уровня впервые;

- наличия государственной аккредитации образовательной программы;

- успешности освоения работником соответствующего образования (то есть отсутствия у работника, проходящего обучение, академической задолженности за предыдущий семестр, выполнения им всех обязательных курсовых, лабораторных и иных работ, сдачи работником зачетов по всем дисциплинам, предусмотренным учебным планом).

Возможность предоставления учебного отпуска работнику, уже имеющему профессиональное образование соответствующего уровня, может быть предусмотрена трудовым договором или ученическим договором, заключенным между работником и работодателем в письменной форме. Работнику, совмещающему работу с получением образования одновременно в двух образовательных организациях, учебный отпуск может быть предоставлен только в связи с получением образования в одной из этих организаций (по выбору работника) (ст. 177 ТК РФ). 📌 Реклама Отключить

В коллективном или трудовом договоре дополнительно может быть закреплена возможность предоставления учебного отпуска работнику, совмещающему работу с освоением не имеющих государственной аккредитации образовательных программ (ст. 173 – 176 ТК РФ).

В отношении отдельных категорий работников предоставление учебных отпусков осуществляется с учетом следующих особенностей:

- Работник-совместитель в силу ст. 287 ТК РФ вправе претендовать на получение учебного отпуска только по основному месту работы. В связи с этим, если сотрудник, совмещающий работу с обучением, оформлен на условиях внутреннего совместительства, ему предоставляется учебный оплачиваемый отпуск по основному месту работы согласно гл. 26 ТК РФ, а по совместительству он должен оформить отпуск без сохранения заработной платы на время учебного отпуска.

- Сотрудники, совмещающие работу по срочным трудовым договорам с обучением, имеют право на получение учебного отпуска в общем порядке, установленном для работников, оформленных по трудовому договору на неопределенный срок. Срок действия трудового договора не влияет на возможность предоставления работнику учебного отпуска (ст. 58, 173 ТК РФ).

Продолжительность учебных отпусков

Продолжительность учебных отпусков, а также возможность их оплаты зависит от уровня образования, получаемого работником, и целей предоставления таких отпусков (прохождение промежуточной, итоговой аттестации, поступление в учебное заведение, подготовка выпускной работы, сдача итоговых экзаменов). 📌 Реклама Отключить

Приведем в таблице перечень лиц, имеющих право на оплачиваемые (неоплачиваемые) учебные отпуска, с указанием их продолжительности.

| Работники, имеющие право на получение учебного отпуска | Цели предоставления учебного отпуска | Продолжительность учебного отпуска | Возможность оплаты учебного отпуска |

| Работники, направленные на обучение работодателем или поступившие самостоятельно на обучение по имеющим государственную аккредитацию программам бакалавриата, специалитета или магистратуры по заочной и очно-заочной формам обучения и успешно осваивающие эти программы (ст. 173 ТК РФ) | Прохождение промежуточной аттестации на первом и втором курсах | 40 календарных дней | Отпуск оплачивается |

| Прохождение промежуточной аттестации на втором курсе при обучении в сокращенные сроки | 50 календарных дней | ||

| Прохождение промежуточной аттестации на каждом из последующих курсов | 50 календарных дней | ||

| Прохождение государственной итоговой аттестации | До 4 месяцев | ||

| Работники, допущенные к вступительным испытаниям в образовательные организации высшего образования (ст. 173 ТК РФ) | Прохождение вступительных экзаменов | 15 календарных дней | Отпуск не оплачивается |

| Работники – слушатели подготовительных отделений образовательных организаций высшего образования (ст. 173 ТК РФ) | Прохождение итоговой аттестации | 15 календарных дней | |

| Работники, обучающиеся по имеющим государственную аккредитацию программам бакалавриата, специалитета или магистратуры по очной форме обучения (ст. 173 ТК РФ) | Прохождение промежуточной аттестации | 15 календарных дней в учебном году | |

| Подготовка и защита выпускной квалификационной работы со сдачей итоговых государственных экзаменов | 4 месяца | ||

| Сдача итоговых государственных экзаменов | 1 месяц | ||

| Работники, осваивающие программы подготовки научно-педагогических кадров в аспирантуре (адъюнктуре), программы ординатуры и ассистентуры-стажировки по заочной форме обучения (ст. 173.1 ТК РФ) | Обучение по программам подготовки кадров высшей квалификации | 30 календарных дней в течение календарного года | Отпуск оплачивается |

| Работники, допущенные к соисканию ученой степени кандидата наук или доктора наук (ст. 173.1 ТК РФ, Постановление Правительства РФ от 05.05.2014 № 409 «Об утверждении Правил предоставления отпуска лицам, допущенным к соисканию ученой степени кандидата наук или доктора наук») | Подготовка к защите диссертации | 3 месяца – для соискателя степени кандидата наук;

6 месяцев – для доктора наук |

|

| Работники, успешно осваивающие имеющие государственную аккредитацию образовательные программы среднего профессионального образования по заочной и очно-заочной формам обучения (ст. 174 ТК РФ) | Прохождение промежуточной аттестации на первом и втором курсах | 30 календарных дней | |

| Прохождение промежуточной аттестации на каждом из последующих курсов | 40 календарных дней | ||

| Прохождение государственной итоговой аттестации | До 2 месяцев | ||

| Работники, допущенные к вступительным испытаниям в образовательные организации среднего профессионального образования (ст. 174 ТК РФ) | Прохождение вступительных экзаменов | 10 календарных дней | Отпуск не оплачивается |

| Работники, осваивающие имеющие государственную аккредитацию образовательные программы среднего профессионального образования по очной форме обучения (ст. 174 ТК РФ) | Прохождение промежуточной аттестации | 10 календарных дней в учебном году | |

| Прохождение государственной итоговой аттестации | До 2 месяцев | ||

| Работники, успешно осваивающие имеющие государственную аккредитацию образовательные программы основного общего или среднего общего образования по очно-заочной форме обучения (ст. 176 ТК РФ) | Прохождение государственной итоговой аттестации по образовательной программе основного общего образования | 9 календарных дней | Отпуск оплачивается |

| Прохождение государственной итоговой аттестации по образовательной программе среднего общего образования | 22 календарных дня |

Документальное оформление направления работника в учебный отпуск

Документом-основанием для направления работника в учебный отпуск, а также для получения им других гарантий и компенсаций, связанных с совмещением работы с обучением, является справка-вызов, форма которой утверждена Приказом Минобрнауки РФ от 19.12.2013 № 1368. Стоит отметить, что данная форма справки была введена с 2014 года и заменила сразу две формы справок-вызовов, которые ранее применялись отдельно для оформления обучения в высших учебных заведениях и отдельно – в средне-специальных учебных заведениях. 📌 Реклама Отключить

В 2015 году указанная форма справки-вызова была обновлена приказами Минобрнауки РФ от 02.03.2015 № 134, от 26.05.2015 № 525.

Справка-вызов, выдаваемая образовательным учреждением, состоит из двух частей: непосредственно из справки-вызова и отрывного корешка к ней. Если сотрудник не представит работодателю заполненный корешок, подтверждающий фактическое его нахождение в период учебного отпуска в образовательном учреждении, то он может лишиться права на следующий учебный отпуск. На стр. приведем образец справки-вызова.

Предъявив справку-вызов работодателю, работник должен написать заявление о предоставлении отпуска. Заявление может быть оформлено в следующем виде.

Директору

МБОУ ДОД «Детский сад «Сказка»

Нестеровой Г. Н.

от воспитателя

Петровой И. Н.

Заявление

Прошу предоставить мне учебный отпуск с сохранением заработной платы на период с 07.09.2015 по 20.09.2015 для прохождения промежуточной аттестации в ФБОУ ВПО «Педагогический университет».

К заявлению прилагаю справку-вызов.

02.09.2015 Петрова И. Н.

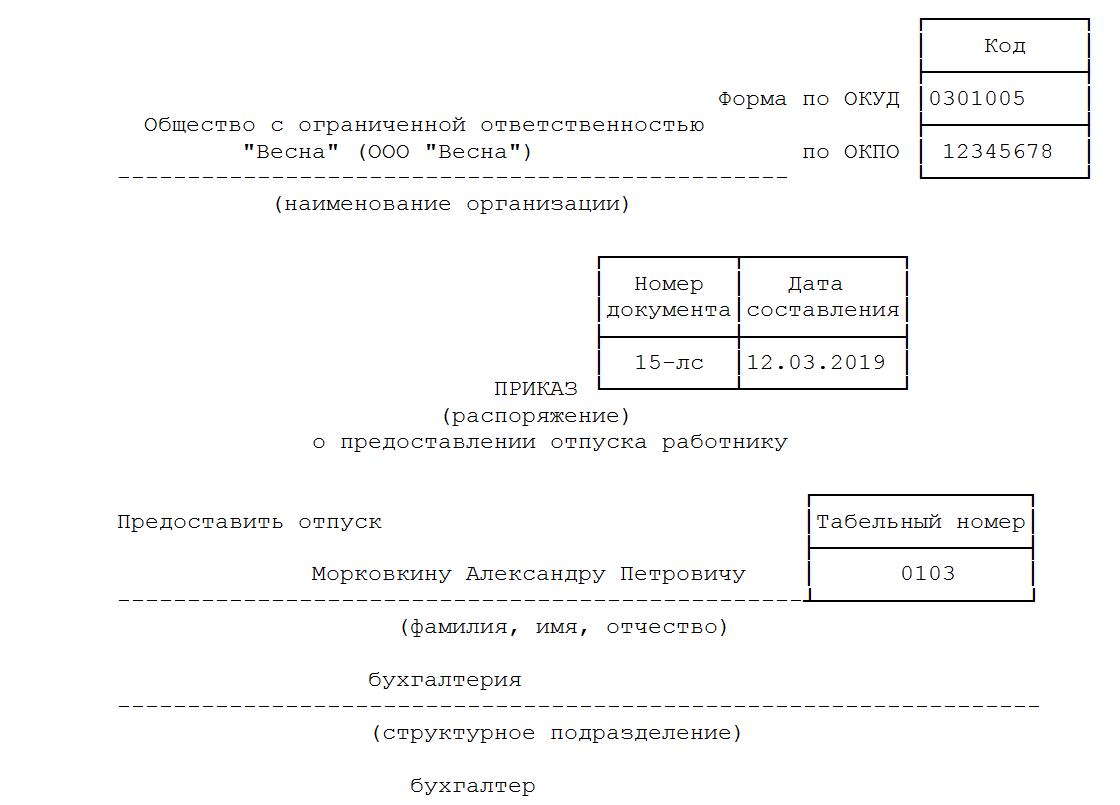

После утверждения руководителем учреждения заявления оформляется приказ о предоставлении данному работнику отпуска. Бухгалтер на основании такого приказа начисляет отпускные. Для этого он заполняет записку-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях (ф. 0504425), а затем сведения об учебном отпуске вносятся в личную карточку сотрудника. 📌 Реклама Отключить

Оплата учебного отпуска

За время нахождения работника в учебном отпуске ему выплачивается средний заработок. Расчет средней заработной платы, сохраняемой за работником в период такого отпуска, производится в соответствии со ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев (расчетный период) (п. 4 Положения № 922).

Согласно п. 10 Положения № 922 средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

Сумма отпускных, причитающаяся работнику, определяется путем умножения среднего дневного заработка на количество календарных дней в периоде, подлежащем оплате (то есть на количество календарных дней учебного отпуска) (п. 9 Положения № 922).

📌 Реклама Отключить

При определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения (п. 14 Положения № 922).

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат независимо от источников получения этих выплат (п. 2 Положения № 922). При этом стоит помнить, что при исчислении среднего заработка из расчетного периода исключаются время, а также начисленные за это время суммы, если (п. 5 Положения № 922):

- за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка, предусмотренных ТК РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Согласно справке-вызову № 59 Петрова И. Н. (воспитатель) уходила в учебный отпуск с 07.09.2015 на 14 кал. дн. Расчетный период для его оплаты – с 01.09.2014 по 31.08.2015. Начисленная заработная плата за расчетный период составила 150 000 руб. Следует определить сумму отпускных за период обучения. 📌 Реклама Отключить

Сумма отпускных за 14 кал. дн. равна 5 972,70 руб. (150 000 руб. / 12 мес. / 29,3 дн. x 14 дн.).

Напомним, что оплату учебного отпуска с учетом положений ст. 136 ТК РФ следует производить не позднее чем за три дня до его начала. При совпадении дня выплаты отпускных с выходным или нерабочим праздничным днем оплата отпуска осуществляется накануне этого дня или в более ранний срок (Письмо Роструда от 30.07.2014 № 1693‑6‑1).

Обложение сумм оплаты учебного отпуска НДФЛ и страховыми взносами

НДФЛ. В силу п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Перечень доходов, не облагаемых НДФЛ, установлен ст. 217 НК РФ.

📌 Реклама Отключить

Поскольку суммы оплаты учебного отпуска работника в размере среднего заработка в п. 3 ст. 217 НК РФ не включены, они подлежат обложению НДФЛ в общеустановленном порядке. Аналогичное мнение приведено в Письме Минфина РФ от 24.07.2007 № 03‑04‑06‑01/260.

Датой фактического получения дохода в виде сумм отпускных признается дата фактической выплаты такого дохода (пп. 1 п. 1 ст. 223 НК РФ). При выплате налогоплательщику доходов в виде отпускных налоговые агенты – работодатели обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Страховые взносы. Сумма среднего заработка, причитающегося работнику за время его нахождения в учебном отпуске, облагается страховыми взносами, уплачиваемыми в ПФР, ФСС и ФФОМС. В базу для начисления страховых взносов суммы отпускных включаются в полном объеме на дату их начисления (п. 1 ст. 7, п. 1 ст. 8, п. 1 ст. 11 Федерального закона № 212‑ФЗ).

📌 Реклама Отключить

Отражение в бухгалтерском учете операций по начислению и выплате отпускных

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н, расходы по оплате учебных отпусков сотрудникам учреждения, совмещающим работу с обучением, отражаются по виду расходов 111 «Фонд оплаты труда учреждений» и подстатье 211 «Заработная плата» КОСГУ. По этим же кодам следует показывать расходы на уплату НДФЛ.

При этом уплату во внебюджетные фонды страховых взносов, начисляемых на суммы отпускных, нужно производить по виду расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» и подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

Исходя из этого, а также в соответствии с инструкциями № 162н, 174н, 183н операции по начислению и выплате среднего заработка за время нахождения работника в учебном отпуске отразятся в бухгалтерском (бюджетном) учете следующими корреспонденциями счетов:

📌 Реклама Отключить

| Казенное учреждение

(Инструкция № 162н) |

Бюджетное учреждение

(Инструкция № 174н) |

Автономное учреждение

(Инструкция № 183н) |

|||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Начисление суммы отпускных | |||||

| 1 401 20 211

1 109 xx 211 |

1 302 11 730 | 0 401 20 211

0 109 xx 211 |

0 302 11 730 | 0 401 20 211

0 109 xx 211 |

0 302 11 000 |

| Исчисление НДФЛ с суммы отпускных | |||||

| 1 302 11 830 | 1 303 01 730 | 0 302 11 830 | 0 303 01 730 | 0 302 11 000 | 0303 01 000 |

| Выплата отпускных из кассы учреждения | |||||

| 1 302 11 830 | 1 201 34 610 | 0 302 11 830 | 0 201 34 610 | 0 302 11 000 | 0 201 34 000 |

| Перечисление суммы отпускных на банковскую карту работника | |||||

| 1 302 11 830 | 1 304 05 211 | 0 302 11 830 | 0 201 11 610 | 0 302 11 000 | 0 201 11 000

0 201 21 000 |

| Перечисление НДФЛ | |||||

| 1 303 01 830 | 1 304 05 211 | 0 303 01 830 | 0 201 11 610 | 0 303 01 000 | 0 201 11 000 |

| Начисление страховых взносов на сумму отпускных | |||||

| 1 401 20 213

1 109 xx 213 |

1 303 xx 730 | 0 401 20 213

0 109 xx 213 |

0 303 xx 730 | 0 401 20 213

0 109 xx 213 |

0 303 xx 000 |

| Перечисление страховых взносов во внебюджетные фонды | |||||

| 1 303 xx 830 | 1 304 05 213 | 0 303 xx 830 | 0 201 11 610 | 0 303 xx 000 | 0 201 11 000

0 201 21 000 |

На основании записки-расчета сумма начисленного среднего заработка, сохраняемого за работником бюджетного учреждения за время нахождения его в учебном отпуске, составила 10 000 руб. Величина НДФЛ равна 1 300 руб., а страховых взносов – 3 020 руб. (в том числе взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (2,9 %) – 290 руб.; взносов на обязательное медицинское страхование (5,1 %) – 510 руб.; взносов на пенсионное страхование, направленных на финансирование страховой части трудовой пенсии (22 %), – 2 200 руб.; взносов на социальное страхование от травматизма (0,2 %) – 20 руб.). 📌 Реклама Отключить

Сумма отпускных перечислена на банковскую карту сотрудника.

Все выплаты и перечисления осуществляются за счет субсидии, предоставленной на выполнение государственного задания.

Поскольку работа указанного сотрудника непосредственно сопряжена с оказанием основных государственных услуг, расходы, связанные с выплатой отпускных, и начисленные на их сумму страховые взносы относятся к прямым затратам, включаемым в себестоимость оказываемых услуг.

В бухгалтерском учете бюджетного учреждения данные операции отразятся следующим образом:

Как рассчитывается оплата учебного отпуска в 2020 году

Учебный отпуск — это отдельная гарантия ТК РФ, по которой работник освобождается от работы на время прохождения обучения. Причем за этот период ему положена оплата. Разберемся, кому положены учебные отпуска, как их оформлять и оплачивать в 2020 году.

Кто может получить

Претендовать на учебные отпуска вправе далеко не все работники. На привилегию могут рассчитывать только основные сотрудники организаций, которые одновременно являются студентами очного или заочного отделения образовательных учреждений и получают образование впервые (ст. 177, 287 ТК РФ). Помимо этих условий, законодатели предусмотрели ограничения по срокам продолжительности:

|

Форма обучения |

Оплата учебного отпуска 2020 |

Ограничения по продолжительности |

|

Очно-заочная и заочная форма обучения |

Оплачивается (ст. 173 ТК РФ) |

На 1-м и 2-м курсах — 40 календарных дней в учебном году. На последующих — 50 календарных дней в учебном году. В период госэкзаменов — до четырех месяцев. |

|

Очная форма обучения |

Не оплачивается (ст. 173 ТК РФ) |

На сдачу сессии — 15 дней в учебном году. На сдачу госэкзаменов и защиту дипломной работы — четыре месяца. На сдачу госэкзаменов — один месяц. |

ВАЖНО! Общая продолжительность подтверждается справкой-вызовом.

Это специальная форма документации, которую сотрудник предоставляет в адрес работодателя для подтверждения своего отсутствия.

Принципы оформления

Соблюдайте следующий порядок в оформлении:

- Получите от подчиненного заявление в произвольной форме о предоставлении ОУ.

- Попросите подтвердить заявление соответствующим документом — справкой-вызовом. Бланк справки-вызова утвержден Приказом Минобрнауки РФ от 19.12.2013 № 1368 (в ред. 26.05.2015).

- На основании заявления издайте приказ. Рекомендовано использовать унифицированную форму приказа № Т-6 либо подготовить распоряжение в произвольном виде. В разделе Б формы приказа Т-6 укажите:

- вид отпускных;

- количество оплачиваемых дней;

- общую продолжительность обучения (дни);

- даты начала и окончания.

- Дни отсутствия работника отразите в табеле учета рабочего времени. Причем используйте коды, предусмотренные для обозначения учебных отпусков — «ОУ».

- Вместе с табелем передайте в бухгалтерию готовый приказ на учебный отпуск, оплата и оформление проводятся счетными работниками.

- Не забудьте сделать соответствующую отметку в личной карточке работника.

Образец заявления

Образец приказа

Порядок оплаты

Определим ключевые принципы того, как оплачивается учебный отпуск заочникам в 2020. Общие нормативы закреплены в ст. 173, 173.1, 174, 176 ТК РФ, а также в п. 14 Постановления Правительства № 922 «Положение о среднем заработке».

В соответствии с нормами, оплата начисляется исходя из среднего заработка за каждый календарный день периода обучения. В расчет включаются все выходные и нерабочие праздничные дни, которые выпали на образовательный период. Принцип исчисления среднего заработка аналогичен правилам расчета средней зарплаты для оплаты трудовых отпусков.

ВАЖНО! Выплатить начисленную сумму нужно за три календарных дня до начала обучения (ст. 136 ТК РФ и Письмо Роструда от 30.07.2014 № 1693-6-1).

Как рассчитать учебный отпуск в 2020 году:

- Определяем расчетный период. Он соответствует 12 календарным месяцам, предшествующим месяцу начала ОУ. Например, работник отправляется на обучение в мае 2020 года. В расчет включаем период 01.05.2018-30.04.2019.

- Если на расчетный период выпал декрет или отпуск по уходу за малышом, то периоды необходимо заменить на более ранние сроки.

- База для исчисления включает в себя сумму начисленного заработка и иных вознаграждений за труд, причитающихся за фактически отработанное время. Суммы пособий, оплата командировок, отпускные исключите из расчета.

- Отработанное время определите по табелям учета рабочего времени. Учите все отработанные дни, в том числе отработанные праздники и выходные. А вот дни болезни, отпусков и командировок из расчета исключите.

- За полностью отработанный месяц в подсчет включите 29,3 дня ((365 дней в году — 14 праздников) / 12 месяцев). Если месяц отработан частично, то рассчитайте отработанное время по формуле: 29,3 / число дней в месяце × отработанные дни.

- Средний заработок исчислите, разделив базу для начисления на фактически отработанное время.

- Сумму отпускных посчитайте так: среднедневной заработок умножьте на количество оплачиваемых дней УО.

Расчет учебного отпуска, пример

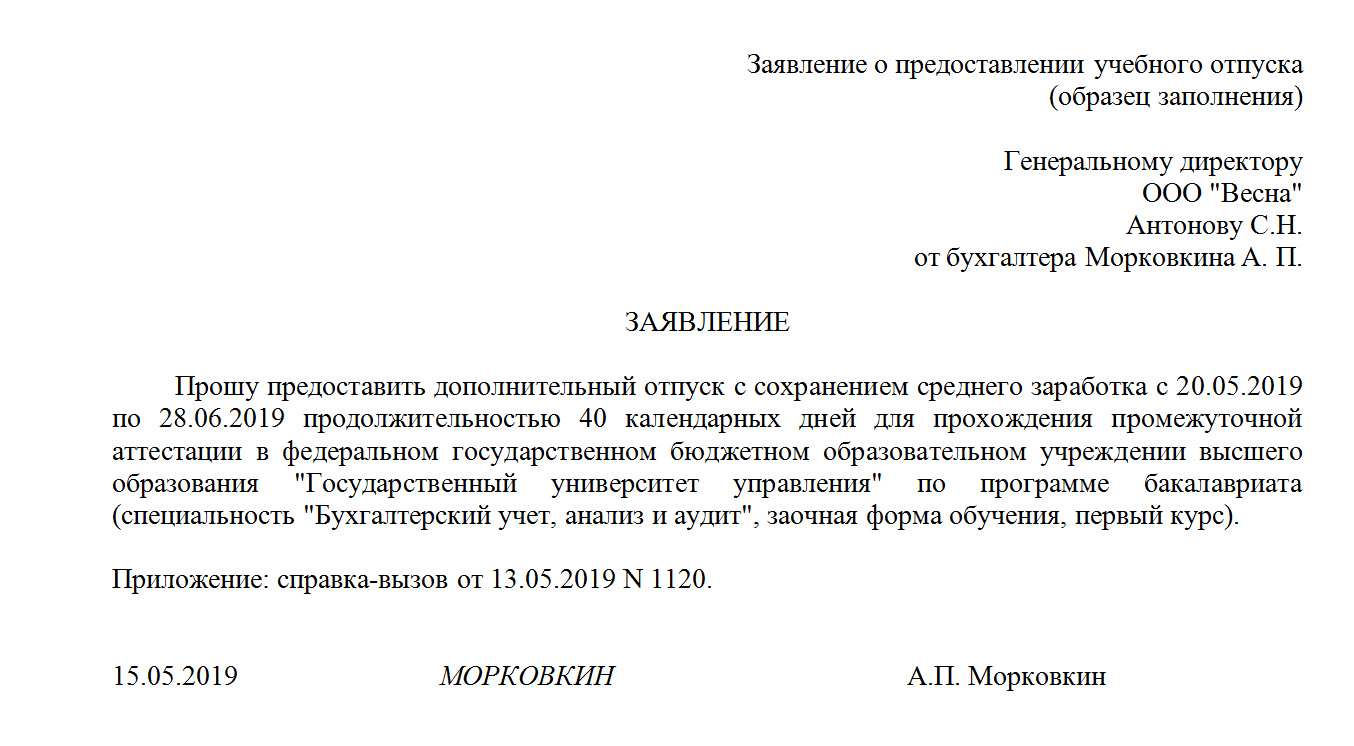

Определим, как рассчитывается учебный отпуск заочникам в 2020, на конкретном примере.

Специалист ООО «Весна» Морковкин А.П. отправляется на обучение с 19.06.2019 на 14 дней. Заочная форма, 1 курс.

За расчетный период с 01.06.2018 по 31.05.2019 ему начислены:

- заработная плата — 450 000 руб.;

- отпускные — 34 000 руб.;

- пособие по болезни — 18 257 руб.

Морковкин отдыхал в расчетном периоде 14 дней — с 04.07 по 17.07.2018 и болел одну неделю (7 дн.) — с 06.02 по 12.02.2019.

В расчетном периоде полностью отработаны только 10 календарных месяцев — 293 дн. (10 мес. × 29,3).

Общее количество отработанных дней — 331,05 дн. в расчетном периоде (293 дн. + 16,07 дн. + 21,98 дн.).

База для расчета отпускных — 450 000 руб. Отпускные и больничные не включаются.

Средний дневной заработок — 1359,31 руб. (450 000 руб. / 331,05 дн.).

Сумма к выплате — 19 030,34 руб. (1359,31 руб. × 14 дн.).

Вопрос по налогообложению

С суммы оплачиваемого учебного отпуска работодатель обязан удержать НДФЛ. К тому же с суммы начисления должны быть начислены и уплачены страховые взносы. Ставки и тарифы определяются в общепринятом порядке. Положения закреплены в п. 1 ст. 420 НК РФ и в Письме Минфина от 24.07.2007 № 03-04-06-01/260.

Страховые взносы перечислите в ИФНС и ФСС не позднее 15 числа месяца, следующего за месяцем начисления. НДФЛ перечислите в бюджет не позднее последнего дня месяца, в котором были начислены суммы (п. 6 ст. 226 НК РФ). Отразите начисленную сумму в справке 2-НДФЛ под кодом дохода 2012.

Учебный отпуск по статье 173 Трудового кодекса (нюансы)

Когда и как может предоставляться учебный отпуск

Заявление на учебный отпуск: образец

Сколько длится и как оплачивается отпуск по учебе в 2019 году

Обязан ли работодатель оплачивать расходы, связанные с учебой

Отдельные нюансы по предоставлению и оплате отпуска

Итоги

Когда и как может предоставляться учебный отпуск

ТК РФ указывает на несколько моментов, которые необходимо учитывать при оформлении отпуска в связи с обучением (далее — ОСО):

- ОСО можно взять только по основному месту работы;

- вуз должен иметь государственную аккредитацию, что подтверждается отдельной справкой из учебного заведения или включением нужных данных в справку-вызов;

- работник получает высшее профессиональное образование (далее — ВПО) впервые; исключение составляет случай, когда новое ВПО получается по инициативе работодателя;

- для получения ОСО работник должен предоставить справку-вызов из вуза и письменно попросить об отпуске, написав соответствующее заявление.

Заявление на учебный отпуск: образец

В заявление нужно включить всю информацию, которая повлияет на предоставление, оформление и оплату учебного отпуска.

Образец заявления на учебный отпуск можно скачать здесь.

Скачать образец заявления на учебный отпуск

Должным образом согласованное заявление будет являться основанием как для приказа на отпуск, так и для связанных с ним расчетов с работодателем.

Как оформляется приказ на отпуск, читайте в статье «Приказ на ежегодный оплачиваемый отпуск — образец и бланк».

Бланк приказа подойдет и для оформления учебного отпуска.

Прочие условия по ОСО могут быть включены в трудовой или коллективный договор. Как правило, это «смягчающие» условия. По ТК РФ работодатель обязан предоставить ОСО только в предусмотренных случаях, а по договору с работником отпуск может быть предоставлен и в других ситуациях. Например, можно оформить отпуск, даже если у учебного заведения нет госаккредитации.

Сколько длится и как оплачивается отпуск по учебе в 2019 году

Оплата учебного отпуска по Трудовому кодексу предусматривает различия в зависимости от формы обучения и от того, для чего предоставляется ОСО.

ОБРАТИТЕ ВНИМАНИЕ! Законом «Об образовании в РФ» от 29.12.2012 № 273-ФЗ установлены различные типы ВПО, в том числе образование по стандартам бакалавриата, специалитета и магистратуры. Предметом рассмотрения в ст. 173 ТК РФ являются конкретно эти виды. Однако могут быть и другие по иным нормативам.

Основные нюансы длительности и оплаты ОСО в соответствии со ст. 173 ТК РФ представлены в таблице:

|

ВПО |

Для чего предоставляется ОСО |

Максимальная длительность ОСО |

Оплата |

|

Бакалавриат, специалитет, магистратура |

Вступительные экзамены |

15 календарных дней |

Нет |

|

Аттестация в подготовительных отделениях вузов |

15 календарных дней |

Нет |

|

|

Промежуточные аттестации при очной форме обучения |

15 календарных дней |

Нет |

|

|

Сдача госэкзаменов при очной форме обучения |

1 месяц |

Нет |

|

|

Подготовка и защита выпускной квалификационной работы и сдача итоговых госэкзаменов при очной форме обучения |

4 месяца |

Нет |

|

|

Промежуточная аттестация на 1-м и 2-м курсах на заочном или очно-заочном обучении |

40 календарных дней |

Есть |

|

|

Получение высшего образования в сокращенные сроки на 2-м курсе для заочного или очно-заочного обучения |

50 календарных дней |

Есть |

|

|

Промежуточная аттестация на 3-м и следующих курсах на заочном или очно-заочном обучении |

50 календарных дней |

Есть |

|

|

Государственная итоговая аттестация на заочном или очно-заочном обучении |

до 4 месяцев |

Есть |

Расчет компенсации ОСО всегда идет по среднему заработку.

По ст. 173 ТК РФ при желании работника, обучающегося заочно или очно-заочно, может быть предоставлена рабочая неделя, сокращенная на 7 часов. Такое предоставление допускается:

- на период до 10 месяцев перед итоговой аттестацией;

- с оплатой 50% среднего заработка за высвобожденное время.

Обязан ли работодатель оплачивать расходы, связанные с учебой

Помимо временных затрат на процесс учебы работник несет и другие расходы:

- на учебные материалы и пособия;

- на проезд к месту обучения и обратно;

- на аренду жилья на период сессии (защиты), если место обучения находится в другом городе и т. п.

По нормативам ТК РФ работодатель обязуется оплатить только расходы на проезд до вуза и обратно:

- 1 раз в год;

- для заочников;

- при условии успешной учебы.

ОБРАТИТЕ ВНИМАНИЕ! Что понимать под «успешной учебой», специально не разъясняется. Поэтому, если обучающийся результативно сдает промежуточные экзамены (аттестации) и продолжает обучение, учебу можно считать успешной.

Оплата работодателем иных расходов не является обязательной. Дополнительные компенсации могут предусматриваться договорами с работниками.

Отдельные нюансы по предоставлению и оплате отпуска

- ОСО дается в календарных днях без продления на праздничные. Праздники оплачиваются как обычные календарные дни.

- В случае нетрудоспособности в период ОСО он не продлевается, и больничный в этот период не оплачивается. Если ОСО закончился, а нетрудоспособность нет, оплачиваются те дни больничного, когда сотрудник должен был работать.

Об оплате больничного при обычном отпуске узнайте из статьи «Больничный лист во время отпуска (нюансы)».

- Работодатель не может:

- отказать в ОСО;

- перенести ОСО;

- заменить его денежной компенсацией.

- ОСО не отменяет права на основной отпуск. Допускается присоединение ОСО к основному отпуску (ст. 177 ТК).

- ОСО не должен совпадать по времени ни с каким другим отпуском. Если сотрудник в другом отпуске, его придется прервать (перенести) для оформления ОСО.

Как правильно перенести другой отпуск, читайте в материале «Заявление о переносе отпуска — бланк и образец».

Итоги

ОСО является гарантией, обеспечивающей право гражданина на получение образования, поэтому отличается от прочих видов отпуска. Для правильного оформления и оплаты следует учитывать требования по учебному отпуску Трудового кодекса и нюансы, вытекающие из особых характеристик такого отпуска.