Содержание

- Какой участок работы бухгалтера лучше выбрать?

- Как определить объем работы бухгалтерии

- Как распределить обязанности в бухгалтерии

- Какой должна быть эффективная бухгалтерия

- Выводы

- Участки бухучета — готовим список

- Бухгалтер по реализации обязанности

- Учет земельных участков в бухгалтерском и налоговом учете

- Участки бухгалтерского учета перечень

- Бухгалтер участка: потребность и стоимость специалиста

- Должностные обязанности бухгалтеров по участкам, примеры:

- Баланс бух учета: что это такое

- Счета и субсчета в бухгалтерском учете

- Все участки бухгалтерского учета в идеальном состоянии

Какой участок работы бухгалтера лучше выбрать?

Добрыйдень! У меня вопросам к тем кто проработал бухгалтером на разным участках и

знает всю кухню, так сказать. Сейчас хочу устроиться бухгалтером, на выбор есть

несколько участков, а именно: 1) Специалистпо дебиторской задолженности (Круг обязанностей: учёт кредиторской‚ дебиторской

задолженности перед поставщиками и подрядчиками за приобретенные

материальные ценности (в том числе по неотфактурованным поставкам)‚ за

выполненные работы и потребленные услуги; налогообложение по участку; отчетность

по участку) 2) Специалистпо учёту прочих операций (Круг обязанностей: банк; касса; займы и т.д.) 3) Бухгалтерна участок учёта капитальных вложений (Круг обязанностей: Отражение в учете затрат

в процессе капитальных вложений, передачи оборудования в монтаж, ввода в эксплуатацию

объектов ОС, выбытия объектов КВ; Инвентаризацияобъектов КВ.; Отчётность по участку 4) Специалиств отдел по учету основных средств (Круг обязанностей: проверка первичной

документации; Отражение в учетеоприходование, выбытие; ИнвентаризацияОС и НМА. 5)Специалист по кадровым вопросам (приём; увольнение сотрудников; заполнение

личных карточек и т.д.) 6)Специалист по административно-бухгалтерским вопросам (Круг обязанностей:

Консолидация информации; Контроль над своевременным рассмотрением

документов, проверка на соответствие нормам оформления и при необходимости их

редактирование; Контроль за исполнением приказов и распоряжений, за сроками их

исполнения, подготовка комментариев по статусу исполнения поручений и т.д.) Хотелосьбы услышать Ваше мнение: Какой на Ваш взгляд участок является более важен? Я

понимаю, что каждый участок в бухгалтерии по своему важен, одно без другого не

работает. Но всё же какой участок более серьёзен; ответственен; важен; ценим и

т.д. Очень нужен Ваш совет и очень буду рада вашему мнению и советам. СУважением, Ирина.

Организовать эффективную работу бухгалтерской службы — одна из самых нетривиальных задач как в бизнесе, так и при любых других формах хозяйствования. Часто можно наблюдать, что на предприятии, начиная с обеда, бухгалтеры красят ногти и раскладывают пасьянс «Косынка». В то же время, на других позициях, или в другой организации специалисты, не поднимая головы, трудятся во внеурочное время. Как организовать рациональное распределение обязанностей работников бухгалтерии, чтобы увеличить производительность этого участка, рассказываем ниже.

Как определить объем работы бухгалтерии

Всегда очень сложно определить, чем вызваны частые переработки бухгалтера — завышенным объёмом работ, недостаточной квалификацией, неумением распределить свое рабочее время, личностными качествами (ленью, медлительностью, отсутствием сообразительности и т. д.). Для одного сотрудника ведение 200 единиц основных средств может казаться непосильной ношей, а для другого и 20 000 не предел.

Для установления истинных объемов проводимых операций необходимо произвести нормирование труда. Практикуются несколько методов такого нормирования:

- Предоставить главному бухгалтеру право самостоятельно определить объемы работ для каждого сотрудника или участка бухгалтерии. Этот метод распространен, но его эффективность вызывает сомнения. Главный бухгалтер может быть прекрасным специалистом, головокружительно представлять интересы компании в спорах с налоговыми органами, контрагентами и государственными структурами. При этом он может быть тираном, или наоборот — слишком лояльным к своим подчиненным, а также совершенно не разбираться в нормировании труда и подсчету временных затрат.

- Внедрить подходящие по роду деятельности предприятия уже разработанные нормативы. Изучением этой проблемы занимаются как научные институты («ВНИИ Труда и социального страхования» Минтруда России, Академия Плеханова), так и отраслевые организации, производящие расчет норм согласно специфике своего производства. Этот метод гораздо эффективней и объективней, чем первый. Однако каждый хозяйствующий субъект имеет свои нюансы деятельности, о которых самый уважаемый институт знать не может и не обязан.

- Самостоятельно разработать нормативы труда. Суть заключается в том, что замеры временных затрат руководители производят внутри предприятия. Сделать это можно следующими способами:

- При помощи специальных программ. В этом случае сотрудник не знает о проверке, и есть возможность отследить эффективность его работы, а также измерить время на выполнение одной операции (заполнение платежного поручения, например).

- С использованием секундомера, в присутствие сотрудника.

- Полагаясь на устный или письменный ежедневный отчет сотрудника о проделанной работе и затраченном времени на него. Следует учитывать, что чем больше бухгалтер вовлечен в установление норм для него самого, тем мягче они будут.

- Привлечение сторонних специалистов-нормировщиков, ежедневно исполняющих такие замеры, или передача этой работы в аутсорсинговую компанию. При этом методе главная проблема — выбор специалистов или компании с высоким уровнем компетенции и благонадежности. Если выбор сделан правильно, то беспокоится руководителю уже не о чем.

Важно!

Самостоятельное определение объемов работ — процесс трудоемкий и сложный. Работа бухгалтера неоднородная. Оформление платежной ведомости занимает приблизительно одинаковое количество времени, тогда как формирование товарных накладных зависит от количества имеющихся в ней позиций. Поэтому нормы труда бухгалтера-материалиста или бухгалтера-расчетчика определить сложно. Все больше организаций доверяют этот фронт работ профильным компаниям.

Организация бухгалтерского учета на предприятии

Как распределить обязанности в бухгалтерии

Определив объёмы и нормы работ, необходимо разработать штатное расписание.

При определении численности бухгалтерии следует учитывать факторы:

- перечень продуктов, которые производит участок;

- количество действий, связанных с их выполнением;

- эффективность использования рабочего времени (на этот параметр влияют уровень автоматизации процессов, трудовой дисциплины и мотивации сотрудников).

Главный бухгалтер, сторонний специалист или компания должны обоснованно определить штат бухгалтерии, разработать должностные инструкции, установить обязанности каждого из сотрудников по определенным объектам учета. Работник, претендующий на ту или иную позицию, проходит аттестацию, а по ее итогам либо занимает место, либо увольняется.

Организация внутреннего контроля ведения бухгалтерского учета

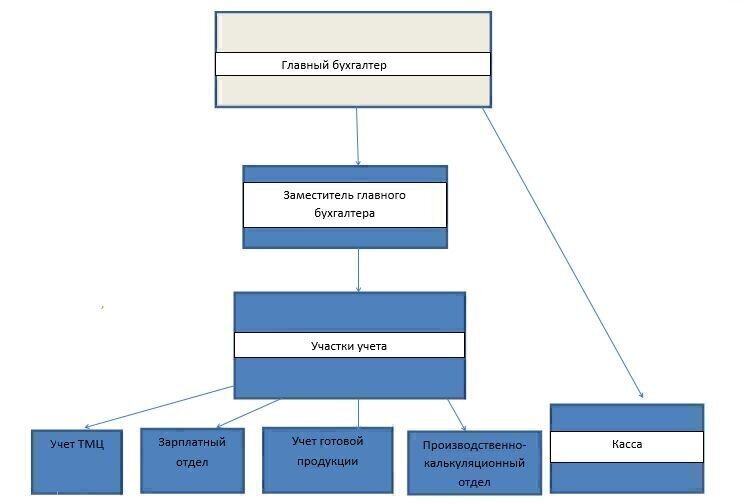

Еще со времен Советского Союза за каждым специалистом (или группой специалистов) закрепляется участок работ в зависимости от объекта учета. Так, в бухгалтерии могут быть созданы должности бухгалтера материального стола, бухгалтера по начислению и расчету заработной платы, бухгалтера по ведению учета основных средств, кассира или счетовода-кассира. Главный бухгалтер занимается, как правило, налоговой отчетностью и составлением баланса на основе данных синтетического учета всей бухгалтерии. Кроме того, главбух осуществляет общее руководство бухгалтерской службой.

Иногда функции объединяются, иногда разделаются на несколько сотрудников, в зависимости от объема работ. Такая структура бухгалтерии действует сегодня на большинстве предприятий.

Пример распределения обязанностей в бухгалтерии

Для закрепления ответственных за тот или иной участок учета издается приказ о распределении обязанностей между сотрудниками бухгалтерии.

Скачать образец приказа о распределении обязанностей в бухгалтерии

Какой должна быть эффективная бухгалтерия

Для создания эффективного подразделения мало иметь в штате первоклассного главбуха, опытных расчетчиков, аудитора, специалиста по налогообложению, IT-специалиста и юрисконсульта и т.п. Необходимо, чтобы сотрудники:

- обладали высокими компетенциями в областях налогового, финансового, трудового и бухгалтерского права;

- имели опыт успешного прохождения налоговых и аудиторских проверок;

- знали внутренние распорядки, правила налоговых органов и других государственных структур, с которыми приходится соприкасаться по ходу деятельности предприятия;

- имели навыки оптимизации налоговой нагрузки предприятия законными способами (+ аргументированно обосновывали налоговое планирование перед ФНС);

- умели спроектировать оптимальную систему для автоматизации учета;

- имели опыт успешного создания бухгалтерской службы (желательно нескольких).

Конечно, обладать всеми этими знаниями и умениями один бухгалтер не может по определению, для этого нужен целый штат сотрудников. Но не каждая фирма может позволить себе узкопрофильных специалистов, поэтому у руководителя ООО есть два варианта — время от времени привлекать внешних экспертов или обратиться за помощью в бухгалтерскую компанию.

Например, в 1C-WiseAdvice в штате есть специалисты самых разных профилей: бухгалтеры, аудиторы, специалисты по налоговому планированию, делопроизводители, кадровики и пр. Каждый из них имеет не только безупречную теоретическую подготовку, но и внушительный опыт работы именно по своему направлению.

Найти квалифицированных специалистов, произвести оптимальное распределение обязанностей между работниками бухгалтерии, разработать четкий функционал для всех сотрудников участка, произвести нормирование труда, автоматизировать процессы — многозадачная цель.

Конечно, можно приложить все усилия, чтобы самостоятельно создать эффективную бухгалтерскую службу, которая будет работать на благо бизнеса. Но, как показывает практика, для большинства компаний это задача неподъемная. Потому что постоянно «выскакивают» препятствия, например, финансовые возможности не позволяют нанять крутого специалиста или внедрить современное ПО, у руководства нет желания «раздувать» штат ради создания должности «налогового консультанта», сотрудники в принципе не понимают термин «эффективная бухгалтерская служба» и чем она полезна бизнесу.

Мы сравнили, какой вариант ведения бухгалтерского учета приносит бизнесу больше пользы:

|

Штатная бухгалтерия |

Аутсорсинговая компания |

|---|---|

|

цели учета и цели бизнеса, как правило, расходятся |

бухгалтерский учет ориентируется на специфику организации и бизнес-цели руководителя компании |

|

небольшие компании не могут позволить себе (или не видят необходимости) привлечение узкопрофильных специалистов; задачи распределяются между несколькими бухгалтерами |

в штате компании есть узкопрофильных специалисты, специализирующиеся на том или ином участке/вопросе (расчетчики зарплаты, налоговые консультанты, аудиторы, главные бухгалтеры и пр.) |

|

при найме работников бухгалтерии в штат предприятие вступает в трудовые правоотношения, что накладывает дополнительную социальную ответственность на субъект бизнеса |

отношения со сторонней фирмой строятся в рамках общегражданского законодательства, что значительно упрощает взаимодействие (предприятие не может заболеть, уйти в декретный отпуск) |

|

бухгалтерия работает «по факту» — начислить, перевести, сдать отчет |

проактивная позиция обслуживающей команды |

Выводы

С точки зрения «полезности» бухгалтерии для бизнеса плюсы привлечения сторонней организации очевидны. Основная сложность — найти ту самую компанию, которой можно доверить самое сокровенное.

Заказать услугу

Участки бухучета — готовим список

В свое время, я набросал для себя небольшую схему участков бухучета. Я заметил, что наглядность помогает быстрее схватывать теорию. Так почему же не использовать это в нашем обучении бухучету? Сегодня мы «выявим» с вами некоторые участки бухучета и нарисуем схему. В этой практической статье мы решим сразу две задачи:

Первая задача. Мы запустим ваш процесс мышления. Вы сами начнете «доставать» те знания, которые у вас уже есть. Мы просто их свяжем воедино.

Вторая задача. Вы убедитесь, что так называемая специфика предприятия, это далеко не то, что «накручивают» себе в голове начинающие бухгалтера.

Как всегда начнем с того, что мы уже знаем названия некоторых участков бухучета:

- участок по поставщикам

- участок по покупателям

- участок по кредитам

- участок наличных денежных средств – касса

- участок безналичных денежных средств – банк

Возьмем, к примеру, любое предприятие. Достаточно посмотреть в окно или в раздел объявлений в газете, да просто посмотрите рекламу по телевизору. Вы увидите уйму различных названий предприятий.

Чем бы эти фирмы не занимались, есть несколько основных моментов, что объединяют их. Давайте попробуем вместе выделить эти моменты.

Я буду задавать наводящие вопросы, вы отвечаете про себя, а потом я напишу свой ответ, и вы сможете сравнить. Согласны?

Кого встречаем мы на фирмах

С кем мы сталкиваемся, когда приходим в какую-либо фирму? Кого мы видим, когда, например, в магазине подходим к кассе? А если идем покупать путевку в туристическое агентство или же звоним в агентство недвижимости, чтобы уточнить квартиры на продажу? С кем мы встречаемся? Не с людьми ли, которые являются представителями фирм, куда мы обращаемся? Согласны?

Получается, на каждом предприятии, большом или маленьком, есть люди. Ни одно работающее предприятие не может осуществлять свою деятельность без участия человека. Таких людей по отношению к фирме называют «сотрудник». Итак, сотрудники есть на всех фирмах. Рассуждаем дальше.

Что означают сотрудники для фирмы? Что делает фирма по отношению к своим сотрудникам? Разве не использует их время и знания на осуществление своей деятельности? Если вы с этим согласны, то, уверен, что согласитесь и с тем, что труд должен оплачиваться, правильно? Оплачивая труд своих Сотрудников предприятие несет затраты(расходы).

Разумеется, суммы за труды Сотрудников, так называемый Фонд Оплаты Труда (ФОТ) – это не все, что связанно с сотрудниками. С ФОТ само предприятие платит еще налоги в различные фонды: ФСС, ПФР, ФФОМС.

Эти суммы напрямую связаны с разговорами о пенсиях, пособиях, социальных выплатах и т.д. Таким образом, любое предприятие – это сотрудники. Сотрудники – это оплата труда и уплата в государство налогов с этой оплаты (с ФОТ).

Оплата труда и налоги с ФОТ для предприятия считается затратами(расходами).

Вы заметили, что я пишу затраты(расходы). Это новый термин, который я постепенно ввожу в наш с вами лексикон бухучета. Значение и понимание этого термина оставим для следующих статей. Сейчас важно отметить, что в бухучете имеется такой термин. Интуитивно, уверен, вы понимаете, что означает он. Подробнее будет дальше.

Здания, как образ предприятий

Помните одну из самых первых статей, где я попробовал представить абстрактный термин «предприятие» в виде… помните? Конечно же здание! Я говорил, что любое предприятие – это либо аренда офисов и помещений, либо свое здание. Что нам дает такое представление? Что означает для предприятий иметь помещение в аренде или же собственное здание? Давайте попробуем вместе прийти к ответу на эти вопросы.

Чем является для фирм арендованное помещение или собственное здание? Не то же ли самое, когда мы живем в своих квартирах и оплачиваем коммунальные услуги, электроэнергию? А кто арендует квартиру – платит арендную плату? Если вы согласны, то ответьте на следующий вопрос, чем для вашего личного бюджета являются эти коммунальные платежи, электроэнергия, арендная плата? Не затратами(расходами) ли? Вот! Тоже самое у предприятий.

Предприятия либо арендуют помещения, либо имеют свои здания. За «нахождение» в здании предприятие оплачивает арендную плату, электроэнергию и др. Предприятие-владелец здания оплачивает коммунальные платежи, электроэнергию и другие платежи по содержанию здания. Таким образом, получается, что каждое предприятие имеет затраты(расходы) за «место под солнцем».

Для чего работают фирмы

Что еще мы можем сказать о любом предприятии, независимо от того, чем оно занимается? Давайте вспомним, какова вообще цель любого коммерческого предприятия. Скажете заниматься чем-то ради самого процесса? J нет, конечно же. Цель – зарабатывать деньги. Любое предприятие должно учитывать информацию о том, сколько же оно зарабатывает, осуществляя свою деятельность.

Отмечу только один момент, «сколько зарабатывает» это не деньги в кассе или в банке. Все мы знаем, что продать — это еще не всегда сразу получить деньги, согласны?

И, напоследок, скажу еще о парочке сходств. Согласитесь, что предприятия содержат свои помещения, здания в чистоте или, по крайней мере, стремятся к этому. В любом случае, для этого фирмы покупают хоз.принадлежности: швабры, ведра, порошки и т.д.

Также фирма в своей работе использует канцелярию: бумага, ручки, папки и т.д.

Да не важно, чем занимается фирма, все это она использует: выдать сотруднику справку о заработной плате, оформить приказ по предприятию, распечатать платежную ведомость на выплату заработной платы и много-много чего другого, что требуется для работы фирмы. Все это называют канцелярские принадлежности. Такие вот ценности, материальные ценности, учитываются на участке бухучета – Материалы.

Заключение

Настало время подвести небольшой итог. Наши знания увеличиваются. Наша задача потихоньку их систематизировать, находить связи и укладывать в голове. Возникающие вопросы по статьям – задаем или выписываем для получения ответов в следующих материалах.

На сегодняшний момент мы с вами готовимся нарисовать схему участков бухучета. Для этого мы не пытаемся заучить ее, как если бы я вам сразу ее показал. Нет.

Мы готовимся к тому, чтобы до того, как сможем нарисовать ее на бумаге – она у нас появилась в голове. Для этого мы, опираясь на те знания, что нам известны вообще из жизни и из предыдущих статей постепенно готовим себя.

Итак, вот те участки бухучета, которые нам уже известны.

- участок по поставщикам

- участок по покупателям

- участок по кредитам

- участок наличных денежных средств – касса

- участок безналичных денежных средств – банк

- участок заработной платы

- участок налогов с ФОТ

- участок затраты(расходы)

- участок Материалов (хоз.принадлежности, канцелярия)

- участок Финансового результата (сколько фирма заработала или потеряла)

В следующей статье, мы немного поговорим о фирмах, но уже посмотрим на них с точки зрения видов деятельности. Узнаем о некоторых особенностях для каждого вида деятельности. В конечном итоге, нарисуем наглядную схему участков бухучета.

Бухгалтер по реализации обязанности

Когда речь идет об организации бухгалтерского учета в компании, каждый хозяйствующий субъект самостоятельно определяет свою потребность в специалистах данной области.

Некоторые фирмы в связи с малыми оборотами, не имеют финансовой возможности нанимать штатного бухгалтера и обращаются за помощью в специализированные организации, оказывающие бухгалтерские услуги.

Фирмам немного покрупнее достаточно привлечь в свою компанию одного специалиста – главного бухгалтера – которые возьмет в свои руки ведение всех участков бухгалтерского учета. Однако зачастую этого недостаточно. В этом случае формируется бухгалтерский отдел, который включает в себя главного бухгалтера и рядовых бухгалтеров, ведущих тот или иной участок учета.

Рассмотрим, что представляет собой должность бухгалтера по реализации, для каких отраслей она характерна, а также какие обязанности могут возлагаться на данного специалиста.

В каких компаниях востребован бухгалтер по реализации

В большинстве своем потребность в бухгалтере по реализации характерна для организаций сферы торговли. Чем крупнее компания и, как следствие, больше ее обороты, тем более значительное количество операций по продаже осуществляется ежедневно. Таким образом, работник организации, который ответственен за операции по продаже, это основная характеристика бухгалтера по реализации.

По своей сути, функциональные обязанности бухгалтера по реализации крайне близки обязанностям бухгалтера первичной документации. Как правило, в компании бухгалтер по реализации осуществляет подготовку и отражение в учете операций по продаже товаров, работ или услуг, а также подготовку соответствующего пакета документов, необходимого при проведении данных операций.

Бухгалтер оператор обязанности

Оформление обязанностей сотрудника внутренней документацией фирмы

Для того чтобы в процессе осуществления трудовой деятельности у сотрудника не возникало вопросов, в организациях для каждой позиции штата составляется должностная инструкция.

Данный документ относится к внутренней распорядительной документации, издаваемой и утверждаемой приказом руководителя компании и предназначается для раскрытия информации о непосредственных обязанностях сотрудника, занимающего ту или иную должность, а также требования, предъявляемые к квалификации персонала, права сотрудника и границы его ответственности. Введение в обиход этого документа позволит минимизировать непонимания между работником и работодателем.

Таким образом, введение должностной инструкции позволяет организации:

- Определить границы ответственности сотрудников при возникновении нарушений;

- Зафиксировать требования компании, предъявляемые к квалификации персонала;

- Определить конкретный перечень функциональных обязанностей для каждой должности. В отношении работников бухгалтерии речь идет о закреплении участка, установлении объема работ и фактического перечня выполняемых операций.

Бухгалтер по реализации: обязанности

Конкретный перечень функциональных обязанностей бухгалтера по реализации не установлен на уровне законодательства. В связи с этим, компаниям предоставлена возможность самостоятельно определять фактический список обязанностей в зависимости от специфики деятельности организации.

При разработке должностной инструкции бухгалтера по реализации необходимо руководствоваться положениями действующего трудового законодательства. В процессе осуществления работы бухгалтер по реализации подчиняется своему непосредственному руководителю, а именно главному бухгалтеру или заместителю главного бухгалтера при наличии такового.

Что должен знать бухгалтер по реализации?

В первую очередь, положения российского законодательства, определяющие методику ведения учета в коммерческих организациях.

В связи с тем, формирование операций по продаже товаров, работ, услуг составляет налоговую базу при расчете бюджетных платежей, бухгалтер по реализации должен быть подкован в вопросах налогового законодательства.

Так как вся система бухгалтерского и налогового учета строится на применении плана счетов хозяйственного учета, от бухгалтера по реализации требуется значение счетов и их возможных корреспонденций.

В настоящее время ведение хозяйственного учета осуществляется автоматизировано. Соответственно, значение бухгалтерским программ, таких как 1С, Контур и иные, будет являться приоритетным.

Что касается должностных обязанностей бухгалтера по реализации, среди них выделяют:

- Отражение на счетах хозяйственного учета операций по продаже товаров, работ и услуг;

- Подготовка соответствующих документов при осуществлении описанных выше операций;

- Проведение калькуляции себестоимости товаров, работ и услуг, определение источников образования потерь и затрат;

- Работа с 62 счетом «Расчеты с покупателя и заказчиками»;

- Периодическая (не реже одного раза в квартал) сверка взаиморасчетов с контрагентами компании, формирование актов сверок;

- Контроль над состоянием дебиторского и кредиторского долга. Своевременное устранение возникающих задолженностей, проведение аналитических мероприятий о причинах их возникновения;

- Формирование книги продаж;

- Формирование журнала учета выданных счетов-фактур;

- Контроль за правильностью оформления первичных учетных документов;

- Подготовка данных по участку реализации и предоставление соответствующей информации главному бухгалтеру / заместителю главного бухгалтера для составления отчетности.

Конкретный перечень устанавливается компанией самостоятельно в зависимости от специфики деятельности. Нередко в обязанности бухгалтера по реализации входит работа с клиент-банком. При определении функционала руководству следует отталкиваться от действующей нормативной базы и профстандарта, предназначенного для бухгалтерского работника.

Учет земельных участков в бухгалтерском и налоговом учете

Земельный участок – особый вид неамортизируемых активов. Он может быть приобретен, продан, перепродан, реализован частично или полностью; при этом фигурировать в учете в качестве основного средства или товара для перепродажи. На землю, как на объект ОС, не начисляется амортизация (ст. 256-2 НК РФ), поскольку в процессе эксплуатации она не теряет своей стоимости.

Участок принимается к учету в сумме всех фактических затрат на него, в том числе и госпошлины за оформление права собственности (ПБУ 5/01 р.2, 6/01 р. 2). Расчет земельного налога производится по кадастровой стоимости участка.

Документальное оформление

Покупка и продажа земельных участков оформляются договором в 3-х экземплярах. Два из них – участникам сделки, один – в Росреестр для регистрации. Договор аренды земли на срок более года также регистрируется в Росреестре (ст. 609-2 ГК РФ).

Специальных унифицированных форм, учитывающих многообразие земельных участков, их видов, законодательством не предусмотрено. При постановке на учет ЗУ рекомендуется пользоваться указанными ниже документами:

- Акт ОС-1 «О приеме-передаче объектов ОС (кроме зданий, сооружений)». Документ содержит ряд показателей, которые при заполнении следует игнорировать (прочеркивать): изготовитель, нормы амортизации, полезное использование, остаточная стоимость и т.д. В то же время отсутствуют специальные графы, содержащие характеристики земельного участка. Их можно отразить в поле (разделе) «Другие характеристики».

- Акт 401-АПК «На оприходование земельных угодий». Он предназначен для организаций и предприятий аграрной сферы и содержит сведения о земельном участке, его балансовой стоимости, виде, качестве земель и др.

- Инвентарная карточка ОС-6 «Учета основных средств».

Можно прописать в договоре положение, по которому он будет являться одновременно и актом приема-передачи, либо разработать собственную учетную форму локального характера. Применение тех или иных бланков документов по учету ЗУ целесообразно закрепить в учетной политике организации.

Постановка на учет производится датой, указанной в акте либо в договоре, приравненном к нему.

На заметку! Земля и строения на ней не являются в учете единым имущественным объектом.

Бухгалтерский учет

Фактические затраты, по которым участок земли принимается к учету, могут включать в себя:

- стоимость участка, уплаченную продавцу;

- риэлторские, консультационные услуги;

- выплаты посреднику;

- сумму госпошлины за регистрацию земли;

- другие затраты, связанные с приобретением земли.

На заметку! При использовании заемных средств для покупки участка процент по ним постепенно включается в стоимость ЗУ до момента, когда он из внеоборотных активов перейдет в состав основных средств (ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Операции с земельными участками могут включать в себя: получение в дар, по договору мены, получение в качестве вклада в уставный капитал, а также покупку, продажу, аренду, продажу части участка, и т.д.

Рассмотрим наиболее часто встречающиеся операции с землей, которые приходится учитывать бухгалтеру.

Покупка

Земля включена в учет как ОС:

- Дт 08/1 Кт 60 — приобретение ЗУ у контрагента;

- Дт 08/1 Кт 10, 60,76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 08/1 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ;

- Дт 01 Кт 08/1 — ЗУ включен в состав основных средств.

Земля включена в учет как объект последующей перепродажи:

- Дт 41 Кт 60 — приобретение ЗУ у контрагента;

- Дт 41 Кт 10, 60, 76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 41 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ.

На заметку! Несмотря на то, что четких разграничений на использование счетов 76 и 68 при учете госпошлины нет, налоговые органы рекомендуют пошлину за регистрацию участка учитывать на счете 68, поскольку она является федеральным сбором (ст.13 НК РФ).

Продажа

Земля продана как ОС:

- Дт 62 Кт 91 — зафиксирован доход от продажи ЗУ;

- Дт 91 Кт 01 — ОС списано с учета, по его стоимости;

- Дт 91 Кт 10, 70, 60 и пр. — учтены расходы на продажу ЗУ.

Земля продана как товар:

- Дт 62 Кт 90 — зафиксирован доход от продажи ЗУ;

- Дт 90 Кт 41 — списан ЗУ как товар с учета, по его стоимости;

- Дт 44 Кт 10, 70, 60 и пр.

- Дт 90 Кт 44 — учтены и списаны расходы на продажу ЗУ как товара.

Продажа части участка

Как правильно учесть продажу части участка, рассмотрим на примере. Пусть ЗУ числился на счете 01 как основное средство, единым объектом. Его стоимость — условно 100000 руб. После завершения кадастровых работ землю разделили на две части. Одна остается в организации (60000 руб.), а другая продается (40000 руб.). От продажи получено 50000 руб.

Разделим участок в учете:

- Дт 01 «к продаже» Кт 01 «начальный» — 40000 руб. — выделена часть к продаже;

- Дт 01 «оставшийся в организации» Кт 01 «начальный» — 60000 руб. – выделена часть, оставшаяся в организации;

- Дебет 91 Кредит 01 «к продаже» — списан с учета ЗУ, подлежащий продаже, по его стоимости 40000 руб.;

- Дебет 62 Кредит 91 — 50000 руб. доход от продажи.

Далее учитываем расходы на продажу, согласно приведенной выше корреспонденции: Дт 91 Кт счета расходов, и отражаем прибыль (убыток) от сделки Дт 91 (99)Кт 99(91).

В данном случае правильным будет именно разделение участков, а не списание ЗУ и постановка на учет двух вновь образованных объектов.

Аренда

Первоначально расходы по заключению арендного договора относятся на счет 97 «Расходы будущих периодов», а затем равными долями списываются на счета по обычным видам деятельности:

- Дт 97 Кт 76 — затраты на приобретение права аренды;

- Дт 19 Кт 76 — начисление НДС от стоимости арендного права;

- Дт 68 Кт 19 — предъявлен НДС к вычету;

- Дт 20, 25, 26 и др. Кт 97 — списание доли расходов в течение срока аренды.

Арендная плата начисляется проводкой Дт 20, 25, 26 и др. Кт 76. Если позволяют условия аренды, с суммы также можно получить вычет НДС (см. проводки выше).

Передача в субаренду, если это не запрещено договором, оформляется проводками: Дт 62 Кт 91 и Дт 91 Кт 68.

Земельный налог

Организации, предприниматели, владеющие и пользующиеся бессрочно земельными участками, являются плательщиками земельного налога (ст. 388-1 НК РФ). Налоговая база определяется по кадастровой стоимости участка и является фиксированной величиной. Ставки налога определяются на региональном уровне в зависимости от категории земли.

НДС

Сделки купли-продажи земли не облагаются НДС (НК РФ ст. 146-2 пп. 6). Это касается как целых участков, так и долей в них. В то же время, согласно ст. 161 НК РФ п. 3 абз. 2, муниципальное имущество при его реализации облагается НДС.

Минфин (Письмо №03-07-11/03 от 13-01-10) пояснил, что земельные участки муниципалитетов и находящиеся в государственной собственности, несмотря на вышесказанное, исключены из налогообложения НДС. В то же время строения на нем НДС облагаются.

Участки бухгалтерского учета перечень

Баланс бух учета – это соответствие активов компании источникам их возникновения. Иными словами, стоимость всего, что есть на предприятии, должна быть равна сумме денег, вложенных в это предприятие. Нарушение такого баланса может означать только одно – в учет пробралась ошибка.

Это базовое правило помогающее проверять качество бухгалтерского учета в любой момент времени. Бухгалтерский учет является неотъемлемой частью работы любой компании. Он позволяет анализировать ее работу и, опираясь на его данные, принимаются самые важные управленческие решения.

Именно поэтому организовывать и вести учет на предприятии должен квалифицированный специалист.

Вся информация в бухучете фиксируется методом двойной записи. Любая операция отображается в кредите одного счета и дебете другого счета. Основой бухгалтерского учета является план счетов, утвержденный приказом Министерства Финансов РФ № 94н от 31.10.

2000 года. Каждый из счетов предназначен для фиксирования информации о конкретном объекте учета. Субсчета в бухгалтерском учете используются для детализации информации, которая разносится по счетам.

К примеру, у счета 41 Товары есть четыре субсчета, это:

- Товары на складах.

- Товары в розничной торговле.

- Тара под товаром и порожняя.

- Покупные изделия.

Также выделяют участки бухгалтерского учета, в рамках которых задействованы несколько счетов. В зависимости от количества операций один бухгалтер может вести один или несколько участков бухучета. Для примера можно взять такой участок, как касса – бухгалтерский учет кассовых операций охватывает такие счета:

- 50 сч. – Касса.

- 51 сч. – Расчетные счета.

- 58 сч. – Финансовые вложения.

- 62 сч. – Расчеты с покупателями и заказчиками.

- 60 сч. – Расчеты с поставщиками и подрядчиками.

- 71 сч. – Расчеты с подотчетными лицами и т.д.

Комбинация счетов при записи той или иной операции определяется ее особенностями. К примеру, одна и та же операция – «поступление средств на расчетный счет» может быть записана совершенно по-разному.

Если это от покупателя поступил аванс, в бухгалтерском учете такая операция будет отображаться как списание со счета 62 и поступление на счет 51.

Если же речь идет о возврате поставщиком средств за неполученный товар, то указанная сумма спишется с 60 счета и поступит на 51 счет.

Некоторые участки бух учета встречаются в любой организации.

Это: учет денежных операций или учет основных средств и т.п. Другие ведутся только на крупных предприятиях. Как бы то ни было, даже небольшое юрлицо должно соблюдать все правила, установленные Положениями по бухгалтерскому учету. Это означает, что сэкономить на бухгалтере не получится, если конечно вы не обратитесь за бухгалтерским сопровождением в Правовое агентство «Аукон».

Наши специалисты занимаются бухгалтерским сопровождением с 2008 года. За это время мы успели поработать во всех возможных системах налогообложения и со многими видами экономической деятельности.

Мы также вели учет в таких сложных ситуациях, как ликвидация ОАО, банкротство, экспорт/импорт и других. Бухгалтера фирмы «Аукон» обладают обширными профессиональными знаниями, а также огромным практическим опытом.

В рамках бухгалтерского обслуживания мы выполняем следующие виды работ:

- Проведение и учет финансовых операций.

- Начисление заработной платы.

- Начисление и уплата налогов и сборов.

- Составление и подача отчетности, а также многие другие.

Если вам нужна профессиональная бухгалтерская помощь, позвоните нам по номеру +7(812) 605-04-88 или закажите обратный звонок на сайте.

В свое время, я набросал для себя небольшую схему участков бухучета. Я заметил, что наглядность помогает быстрее схватывать теорию. Так почему же не использовать это в нашем обучении бухучету? Сегодня мы «выявим» с вами некоторые участки бухучета и нарисуем схему. В этой практической статье мы решим сразу две задачи:

Первая задача. Мы запустим ваш процесс мышления. Вы сами начнете «доставать» те знания, которые у вас уже есть. Мы просто их свяжем воедино.

Вторая задача. Вы убедитесь, что так называемая специфика предприятия, это далеко не то, что «накручивают» себе в голове начинающие бухгалтера.

Как всегда начнем с того, что мы уже знаем названия некоторых участков бухучета:

- участок по поставщикам

- участок по покупателям

- участок по кредитам

- участок наличных денежных средств – касса

- участок безналичных денежных средств – банк

Возьмем, к примеру, любое предприятие. Достаточно посмотреть в окно или в раздел объявлений в газете, да просто посмотрите рекламу по телевизору. Вы увидите уйму различных названий предприятий.

Чем бы эти фирмы не занимались, есть несколько основных моментов, что объединяют их. Давайте попробуем вместе выделить эти моменты.

Я буду задавать наводящие вопросы, вы отвечаете про себя, а потом я напишу свой ответ, и вы сможете сравнить. Согласны?

Функциональные участки ведения бухгалтерского учета

Стоимость услуги «Ведение отдельных участков бухгалтерского учета»

| Учет расчетов с поставщиками и подрядчиками (60 счет) |

|

| Оприходование товаров, работ/услуг: | |

| — проверка поступающих документов на соответствие нормам законодательства — формирование проводок по оприходованию товаров, работ/услуг |

от 450 руб.

за 1 комплект |

| Оприходование авансовой счет-фактуры, по авансам выданным: | |

| — проверка полученной счет-фактуры на соответствие нормам законодательства — формирование соответствующих проводок |

от 200 руб. за 1 документ |

| Сверка с контрагентом – поставщиком (подрядчиком) | от 900 руб.

за 1 контрагента |

| Учет расчетов с покупателями и заказчиками (62 счет) |

|

| Отражение в учете факта реализации товаров, работ/услуг: | |

| — формирование документов на реализацию в соответствии с нормами законодательства — формирование проводок по реализации товаров, работ/услуг |

от 450 руб.

за 1 комплект |

| Отражение в учете полученного аванса/предоплаты: | |

| — формирование авансовой счет-фактуры в соответствии с нормами законодательства — формирование соответствующих проводок |

от 200 руб. 1 документ |

| Сверка с контрагентом – покупателем (заказчиком) | от 900 руб.

за 1 контрагента |

| Учет расчетов по заработной плате (70 счет) | |

| Ведение учета расчетов по заработной плате, расчет всех отчислений от ФОТ в организации со штатом: | |

| до 10 человек | от 7 500 руб. в месяц |

| от 11 до 50 человек | 7 500 руб.+ 750 руб.

за каждого сотрудника сверх 10 человек |

| от 51 до 100 человек | 37 500 руб. + 650 руб. за каждого сотрудника сверх 50 человек |

| свыше 100 человек | договорная |

Воспользуйтесь предложением от профессионалов правовой и юридической сферы и ведение всех участков бухгалтерского учета более не будет вашей проблемой.

Вы можете выбрать один самый загруженный участок работ или подписаться на несколько сразу, но на ограниченный срок. Высвобожденные временные, человеческие и денежные ресурсы могут быть направлены на решение текущих проблем и дальнейшее расширение сферы деятельности.

Заказать обслуживание

Бухгалтерский учет

Ведение отдельных участков бухгалтерского отдела включает в себя:

- создание документооборота бухгалтерии компании;

- разработку наиболее подходящей политики учета;

- составление должностных инструкций;

- постоянную поддержку персонала по всем вопросам.

Кроме того, сотрудники нашей компании могут взять на себя и все обязанности главного бухгалтера, что позволит заказчику избежать проблем с подбором квалифицированного персонала.

Качественная постановка налогового и бухгалтерского учета по символической цене осуществляется нами, исходя из имеющихся особенностей компании, что позволяет свести к минимуму налоговую нагрузку и не допустить ошибок в процессе ведения бухгалтерии.

Обращение за помощью к нашим специалистам позволит гораздо рациональнее тратить время, которое раньше расходовалось на общение с контрагентами и получение от них бухгалтерской и налоговой документации.

Работа выполняется:

- в контакте с заказчиком;

- с соблюдением всех законов и подзаконных актов;

- быстро, четко и безошибочно.

Рассчитать стоимость бухгалтерских услуг

Система налогообложения ОСНО УСН 15% УСН 6% Количество документов в месяц Численность сотрудников ИТОГО 1 600 руб. / мес.*руб. Стоимость указана за квартал! Для более детального расчета свяжитесь с менеджером! Стоимость услуг ориентировочная.

Каждая организация имеет свою специфику,поэтому, для точного определения стоимости услуг,необходим предварительный анализ Ваших документов. Стоимость услуг ориентировочная.

Каждая организация имеет свою специфику,поэтому, для точного определения стоимости услуг,

необходим предварительный анализ Ваших документов.

Ведущие специалисты

- Татьяна Епифанова

- Татьяна Ефимова

- Кристина Подглазова

Бухгалтер участка: потребность и стоимость специалиста

Денис Лысенко, Президент

НП “Ассоциация Профессиональных Бухгалтеров

Содружество“, к.э.н.

В последнее время наблюдается повышение престижности профессии бухгалтера. Это прямое следствие изменения содержания работы бухгалтерской службы и роли бухгалтера в организации. Большой фронт работы приходится и на бухгалтера участка.

Деление бухгалтерии на участки, как правило, характерно для среднего и крупного бизнеса. Половина всех вакансий бухгалтера участка приходится на крупные и средние компании. Например, на одну вакансию бухгалтера по учету товарно-материальных ценностей приходится примерно 2,9 резюме.

Требования к лицу, осуществляющему ведение бухгалтерского учета

В последнее время одним из трендов на рынке труда является усиление требования работодателя к выполняемым должностным обязанностям бухгалтера участка. Так в качестве примера можно привести описываемые в вакансии бухгалтера по учету ТМЦ требованиях, среди которых:

-

контроль качества первичных бухгалтерских документов;

-

отражение в учете операций с товарно-материальными ценностями;

-

формирование книги покупок, книги продаж;

-

подготовка актов сверки взаиморасчетов с контрагентами;

-

контроль документооборота по движению товара;

-

участие в проведении инвентаризации и др.

Также заметно и усиление требований работодателя к опыту работы и компетенциям бухгалтера участка, и в 90% случаев представленных на рынке вакансий в качестве ключевых является требование именно к опыту, но рынок соискателей не готов удовлетворить эти критерии. Так из всех заявленных на рынке труда резюме лишь только 60% соискателей имеют опыт работы в аналогичной должности. Растут требования и к профессиональным компетенциям специалиста. Так, специалист должен быть уверенным пользователем не только автоматизированных бухгалтерских систем, но и справочно-правовых информационных систем, таких как КонсультантПлюс, Гарант, Система Главбух и др. Приветствуется наличие у соискателей и профессиональной аттестации со стороны профессионального бухгалтерского сообщества (аттестат бухгалтера участка).

Зарплатные предложения и требования работодателей

По данным портала Superjob.ru среднее зарплатное предложение для бухгалтера по учету ТМЦ в Москве составляет 47 000 руб., в Санкт-Петербурге – 38 000 руб., в Волгограде – 23 000 руб., в Воронеже – 25 000 руб., в Екатеринбурге – 31 000 руб., в Казани – 24 000 руб., в Красноярске – 28 000 руб., в Нижнем Новгороде – 27 000 руб., в Новосибирске – 30 000 руб., в Омске – 24 000 руб., в Перми – 30 000 руб., в Ростове-на-Дону –27 000 руб., в Самаре – 28 000 руб., в Уфе – 24 000 руб., в Челябинске – 27 000 руб.

Претендовать на должность бухгалтера по учету товарно-материальных ценностей могут соискатели со стажем работы в бухгалтерии от полугода. Кандидаты на эту должность должны знать основы бухгалтерского учета, налоговое законодательство, иметь навыки работы с программой «1С:8». Достаточно лояльно работодатели относятся к образованию соискателей: претендовать на начальные позиции могут выпускники финансовых и экономических колледжей и вузов, кандидаты с неполным высшим образованием. Стартовый оклад бухгалтеров по учету ТМЦ в Москве составляет от 35 000 до40 000 руб., в Санкт-Петербурге – от 28 000 до 32 000 руб.

|

Город |

Уровень дохода, руб. |

Уровень дохода, руб. |

Уровень дохода, руб. |

Уровень дохода, руб. |

|

Москва |

35 000 – 40 000 |

40 000 – 45 000 |

45 000 – 53 000 |

53 000 – 90 000 |

|

Санкт-Петербург |

28 000 – 32 000 |

32 000 – 36 000 |

36 000 – 42 000 |

42 000 – 72 000 |

|

Волгоград |

17 000 – 19 000 |

19 000 – 22 000 |

22 000 – 25 000 |

25 000 – 43 000 |

|

Воронеж |

18 000 – 20 000 |

20 000 – 23 000 |

23 000 – 27 000 |

27 000 – 45 000 |

|

Екатеринбург |

23 000 – 27 000 |

27 000 – 30 000 |

30 000 – 36 000 |

36 000 – 65 000 |

|

Казань |

16 000 – 20 000 |

20 000 – 23 000 |

23 000 – 27 000 |

27 000 – 45 000 |

|

Красноярск |

21 000 – 23 000 |

23 000 – 27 000 |

27 000 – 31 000 |

31 000 – 60 000 |

|

Нижний Новгород |

20 000 – 23 000 |

23 000 – 26 000 |

26 000 – 32 000 |

32 000 – 60 000 |

|

Новосибирск |

22 000 – 25 000 |

25 000 – 28 000 |

28 000 – 33 000 |

33 000 – 57 000 |

|

Пермь |

18 000 – 20 000 |

20 000 – 23 000 |

23 000 – 27 000 |

27 000 – 45 000 |

|

Омск |

18 000 – 23 000 |

23 000 – 26 000 |

26 000 – 35 000 |

35 000 – 60 000 |

|

Ростов-на-Дону |

18 000 – 24 000 |

24 000 – 27 000 |

27 000 – 35 000 |

35 000 – 51 000 |

|

Самара |

18 000 – 23 000 |

23 000 – 27 000 |

27 000 – 30 000 |

30 000 – 55 000 |

|

Уфа |

18 000 – 20 000 |

20 000 – 24 000 |

24 000 – 27 000 |

27 000 – 45 000 |

|

Челябинск |

20 000 – 24 000 |

24 000 – 28 000 |

28 000 – 32 000 |

32 000 – 60 000 |

Немногим больше зарабатывают бухгалтеры со стажем работы на участке ТМЦ от 1 года, и их заработок в Москве достигает 45 000 руб., а в г. Санкт — Петербурге – 36 000 руб.

На более высокий оклад могут рассчитывать бухгалтеры, отработавшие на участке ТМЦ более 2 лет. Еще одним обязательным требованием к соискателям является наличие высшего образования в сфере экономики или финансов. Среди дополнительных пожеланий к кандидатам могут встретиться следующие: знание специфики работы с импортом и экспортом, а также навыки работы с «1С» на уровне продвинутого пользователя. Заработная плата таких специалистов в Москве возрастает до 53 000 руб., в северной столице – до 42 000 руб.

Максимальный уровень дохода бухгалтерам по учету ТМЦ готовы предоставить крупные компании. Такие работодатели отдают предпочтение специалистам с опытом работы на нескольких участках бухгалтерского учета более 3 лет. Конкурентным преимуществом среди опытных специалистов обладают соискатели, ранее работавшие в компаниях того же профиля, что и организация-работодатель. Верхняя граница зарплатных предложений для бухгалтеров по учету ТМЦ в Москве составляет 90 000 руб., в Санкт-Петербурге – 72 000 руб.

Современный портрет соискателя на должность бухгалтера участка по данным портала Superjob.ru составляют женщины с высшим образованием. Мужчин в данном сегменте рынка труда всего 4%. Соискателей в возрасте до 30 лет – 26%, от 30 до 40 лет – 38%, от 40 до 50 лет – 21%, старше 50 лет – 15%. Что касается образования, то 62% претендентов на должность бухгалтера по учету ТМЦ имеют высшее образование.

В заключение хотелось бы отметить, что стереотип о бухгалтерской службе весьма ошибочен. Бухгалтерия, безусловно, интересна, если знать и понимать ее. Бухгалтер – это не просто профессия, бухгалтер – это призвание на всю жизнь. И, конечно же, чтобы стать эффективным и востребованным бухгалтером, необходима, прежде всего, поддержка родных и любовь к своей профессии. А остальное – дело времени, опыта и упорства.

Должностные обязанности бухгалтеров по участкам, примеры:

Основные обязанности бухгалтера

Обязанности бухгалтера-кассира

Обязанности бухгалтера по заработной плате

Обязанности бухгалтера по первичной документации

Обязанности бухгалтера по расчетам с поставщиками

Обязанности бухгалтера по учету материалов

Бухгалтер — это специалист с широким спектром обязанностей, занятый в сфере учета финансов организации в соответствии с требованиями законов РФ о бухгалтерском учете.

В крупных организациях создаются целые отделы, где рядовые бухгалтера работают по нескольким направлениям – работа с ТМЦ и ведение склада, учет затрат на производство и оценка себестоимости продукции, кассовые операции и операции по счетам в банках, учет начислений по заработной плате, работа с дебиторской задолженностью, учет налогообложения и т.д.

Главный бухгалтер отвечает в целом за бухгалтерский учет и финансовую деятельность компании, разрабатывает экономическую политику, составляет налоговые и финансовые отчеты, руководит отделами бухгалтерии. В небольших компаниях все обязанности по учету финансов может выполнять бухгалтер в единственном лице.

Главной задачей бухгалтерской службы является выстраивание стратегий безубыточной хозяйственной деятельности с учетом и контролем финансового состояния организации, с предоставлением достоверной информации руководителям и собственникам, а также, по необходимости, контрагентам, партнерам, кредитующим банковским организациям.

Основные обязанности бухгалтера:

- учет имущества и хозяйственных операций компании (производственные затраты, результаты деятельности, расчеты с партнерами, оплата услуг, основные средства и т.п.);

- обработка первичных документов по участкам учета бухгалтерии для дальнейшей счетной обработки;

- учет себестоимости производимой продукции, предоставляемых услуг, выявление источников неэффективных затрат;

- распределение операций движения денежных средств, имущества организации, основных средств по счетам бухгалтерского учета;

- начисление и перечисление налогов и сборов в бюджеты федерального и регионального значения, регулярных платежей в банки, оплаты труда сотрудникам, других выплат, а также отчисление средств на выплату премий работникам;

- составление и предоставление отчетности по участкам бухгалтерского учета по запросу работодателя;

- разработка и внедрение действенных регламентов для эффективного документооборота (планирование движения денежных средств, порядок учета ТМЦ и т.п.);

- работа с базой данных информации бухгалтерского учета (формирование, своевременная корректировка);

- подготовка и передача отработанных документов в архив.

Должностные обязанности бухгалтера.docx

В зависимости от направления, в котором работает рядовой бухгалтер, меняются его функции. Должностные обязанности наиболее востребованных специалистов в сфере бухгалтерского учета предоставлены далее.

Обязанности бухгалтера-кассира:

- организация и учет кассовых операций, операций по приему, выдаче и хранению денежных средств;

- ведение кассовой книги и первичной документации по кассовым операциям, подготовка документов к счётной обработке;

- участие в проведении инвентаризаций;

- обеспечение сохранности денежных средств, находящихся в кассе, ККТ и прочих материальных ценностей;

- прием и проверка первичной документации, обеспечение ее сохранности;

- работа по учету товарно-материальных ценностей компании, обязательств и хозяйственных операций, поступающих основных средств, занесение информации по движениям имущества на счета бухгалтерского учета.

Должностные обязанности бухгалтера-кассира образец.docx

Обязанности бухгалтера-кассира пример.docx

Обязанности бухгалтера по заработной плате:

- начисление заработной платы на основании табелей учета рабочего времени, листков временной нетрудоспособности, других документов, касающихся выплат сотрудникам организации;

- начисление и перечисление страховых взносов в государственные

- внебюджетные социальные фонды, оплаты труда сотрудников, других выплат и платежей, а также отчисление средств на материальное стимулирование сотрудников организации;

- подготовка периодической отчетности по налогам и взносам с суммы выплат

- сотрудникам в установленные сроки, обеспечение хранения документов по своему участку, с последующей сдачей их в архив.

- подготовка и предоставление информации, сводных таблиц, реестров по учету заработной платы по запросу руководителей.

Должностные обязанности бухгалтера по заработной плате образец.docx

Должностные обязанности бухгалтера по заработной плате пример.docx

Обязанности бухгалтера по первичной документации:

- прием и обработка первичных документов по учету хозяйственной деятельности организации, проверка их на правильное оформление, полноту заполнения реквизитов;

- контроль выполнения должностными лицами сроков документооборота в части предоставления бухгалтерских документов, информирование главного бухгалтера о нарушениях сроков сдачи;

- подготовка сводных данных по первичной документации для проведения инвентаризации обязательств и активов компании;

- сохранность первичных учетных документов, систематизация и хранение документов в соответствии с требованиями регламентов компании, с последующей сдачей их в архив.

Должностные обязанности бухгалтера по первичной документации образец.docx

Должностные обязанности бухгалтера по первичной документации пример.docx

Обязанности бухгалтера по расчетам с поставщиками:

- ведение бухгалтерского учета по расчетам с партнерами;

- приемка и проверка первичной документации, заполняемой при расчетах с контрагентами;

- подготовка реестров дебиторской и кредиторской задолженности, которая образуется во время расчетов с поставщиками;

- ведение и проверка расчетов, предоставление данных о них уполномоченным должностным лицам;

- инвентаризация ТМЦ, принятых от поставщиков, заполнение сопутствующей документации;

- заполнение книги покупок и продаж с предоставлением отчетности в установленные сроки.

Должностные обязанности бухгалтера по расчетам с поставщиками.docx

Обязанности бухгалтера по учету материалов:

- учет ТМЦ, оприходование материалов, расчет фактической себестоимости материалов организации в соответствии с требованиями законодательства;

- прием и обработка первичной документации в отношении данного участка бухучета, подготовка к дальнейшей счетной обработке;

- внесение данных по операциям учета материалов на счета бухгалтерского учета;

- составление сводных отчетов по фактической себестоимости материалов с учетом всех затрат;

- подготовка отчетов по своему участку, хранение первичных документов, оформление и подготовка для передачи в архив;

- анализ, составление сводных таблиц и другой информации по запросу руководителей;

- формирование, своевременная корректировка базы данных своего участка бухучета.

Должностные обязанности бухгалтера по учету материалов пример.docx

Должностные обязанности бухгалтера по учету материалов образец.docx

Баланс бух учета: что это такое

Баланс бух учета – это соответствие активов компании источникам их возникновения. Иными словами, стоимость всего, что есть на предприятии, должна быть равна сумме денег, вложенных в это предприятие. Нарушение такого баланса может означать только одно – в учет пробралась ошибка. Это базовое правило помогающее проверять качество бухгалтерского учета в любой момент времени. Бухгалтерский учет является неотъемлемой частью работы любой компании. Он позволяет анализировать ее работу и, опираясь на его данные, принимаются самые важные управленческие решения. Именно поэтому организовывать и вести учет на предприятии должен квалифицированный специалист.

Баланс бух учета – это соответствие активов компании источникам их возникновения. Иными словами, стоимость всего, что есть на предприятии, должна быть равна сумме денег, вложенных в это предприятие. Нарушение такого баланса может означать только одно – в учет пробралась ошибка. Это базовое правило помогающее проверять качество бухгалтерского учета в любой момент времени. Бухгалтерский учет является неотъемлемой частью работы любой компании. Он позволяет анализировать ее работу и, опираясь на его данные, принимаются самые важные управленческие решения. Именно поэтому организовывать и вести учет на предприятии должен квалифицированный специалист.

Счета и субсчета в бухгалтерском учете

Вся информация в бухучете фиксируется методом двойной записи. Любая операция отображается в кредите одного счета и дебете другого счета. Основой бухгалтерского учета является план счетов, утвержденный приказом Министерства Финансов РФ № 94н от 31.10.2000 года. Каждый из счетов предназначен для фиксирования информации о конкретном объекте учета. Субсчета в бухгалтерском учете используются для детализации информации, которая разносится по счетам. К примеру, у счета 41 Товары есть четыре субсчета, это:

- Товары на складах.

- Товары в розничной торговле.

- Тара под товаром и порожняя.

- Покупные изделия.

Также выделяют участки бухгалтерского учета, в рамках которых задействованы несколько счетов. В зависимости от количества операций один бухгалтер может вести один или несколько участков бухучета. Для примера можно взять такой участок, как касса – бухгалтерский учет кассовых операций охватывает такие счета:

- 50 сч. – Касса.

- 51 сч. – Расчетные счета.

- 58 сч. – Финансовые вложения.

- 62 сч. – Расчеты с покупателями и заказчиками.

- 60 сч. – Расчеты с поставщиками и подрядчиками.

- 71 сч. – Расчеты с подотчетными лицами и т.д.

Комбинация счетов при записи той или иной операции определяется ее особенностями. К примеру, одна и та же операция – «поступление средств на расчетный счет» может быть записана совершенно по-разному. Если это от покупателя поступил аванс, в бухгалтерском учете такая операция будет отображаться как списание со счета 62 и поступление на счет 51. Если же речь идет о возврате поставщиком средств за неполученный товар, то указанная сумма спишется с 60 счета и поступит на 51 счет.

Некоторые участки бух учета встречаются в любой организации. Это: учет денежных операций или учет основных средств и т.п. Другие ведутся только на крупных предприятиях. Как бы то ни было, даже небольшое юрлицо должно соблюдать все правила, установленные Положениями по бухгалтерскому учету. Это означает, что сэкономить на бухгалтере не получится, если конечно вы не обратитесь за бухгалтерским сопровождением в Правовое агентство «Аукон».

Все участки бухгалтерского учета в идеальном состоянии

Наши специалисты занимаются бухгалтерским сопровождением с 2008 года. За это время мы успели поработать во всех возможных системах налогообложения и со многими видами экономической деятельности. Мы также вели учет в таких сложных ситуациях, как ликвидация ОАО, банкротство, экспорт/импорт и других. Бухгалтера фирмы «Аукон» обладают обширными профессиональными знаниями, а также огромным практическим опытом. В рамках бухгалтерского обслуживания мы выполняем следующие виды работ:

- Проведение и учет финансовых операций.

- Начисление заработной платы.

- Начисление и уплата налогов и сборов.

- Составление и подача отчетности, а также многие другие.

Если вам нужна профессиональная бухгалтерская помощь, позвоните нам по номеру +7(812) 605-04-88 или закажите обратный звонок на сайте.