Содержание

УЧЕТ ТОВАРОВ

ПОНЯТИЕ И ОЦЕНКА ТОВАРОВ

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Порядок бухгалтерского учета товаров устанавливается организацией в соответствии с ПБУ 5/01.

Единица бухгалтерского учета товаров выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации о них, а также надлежащий контроль их наличия и движения. Единицей товаров может быть номенклатурный номер, партия, однородная группа и т.п.

Товары, приобретенные организацией, оцениваются по стоимости их приобретения. Фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов, кроме случаев, предусмотренных законодательством Российской Федерации. К фактическим затратам на приобретение товаров относятся:

- ? суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- ? суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товаров;

- ? таможенные пошлины;

- ? невозмещаемые налоги, уплачиваемые в связи с приобретением единицы товаров;

- ? вознаграждения, уплачиваемые посреднической организации, через которую приобретены товары;

- ? затраты по заготовке и доставке товаров до места их использования, включая расходы по страхованию;

- ? затраты по доведению товаров до состояния, в котором они пригодны к использованию в запланированных целях;

- ? иные затраты, непосредственно связанные с приобретением.

Организация, осуществляющая торговую деятельность, может

включать затраты на заготовку и доставку товаров до центральных складов (баз), производимые до момента передачи товаров в продажу, в состав расходов на продажу.

В соответствии с ПБУ 3/2006 оценка товаров, стоимость которых при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Банка России, действующему на дату принятия товаров к бухгалтерскому учету. Если для пересчета выраженной в иностранной валюте стоимости актива, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то пересчет производится по такому курсу. Активы, которые оплачены организацией в предварительном порядке либо в счет оплаты которых организация перечислила аванс или задаток, признаются в бухгалтерском учете этой организации в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств выданного аванса, задатка, предварительной оплаты (в части, приходящейся на аванс, задаток, предварительную оплату).

Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

Фактическая себестоимость товаров, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость товаров, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактической себестоимостью товаров, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость товаров, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные товары.

При выбытии товаров (кроме товаров, учитываемых по продажной стоимости) их оценка производится одним из следующих способов:

- 1) по себестоимости каждой единицы;

- 2) средней себестоимости;

- 3) себестоимости первых по времени приобретения материальнопроизводственных запасов (способ ФИФО).

Оценка товаров по средней себестоимости производится по каждой группе (виду) товаров путем деления общей себестоимости группы (вида) товаров на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших товаров в течение данного месяца.

Способ ФИФО основан на допущении, что товары выбывают в течение месяца и иного периода в последовательности их приобретения, т.е. запасы, первыми поступающие в продажу, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости товаров, числящихся на начало месяца. При применении этого способа оценка товаров, находящихся на складе на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров учитывается себестоимость ранних по времени приобретений.

По каждой группе (виду) товаров в течение отчетного года применяется один способ оценки.

Оценка товаров на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки при их выбытии, т.е. по себестоимости каждой единицы товаров, средней себестоимости, себестоимости первых по времени приобретений.

Товары, не принадлежащие организации, учитываются на забалансовых счетах в оценке, предусмотренной в договоре, или в оценке, согласованной с их собственником. При отсутствии цены на эти товары в договоре или цены, согласованной с собственником, они могут учитываться по условной оценке.

Для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи, предназначен счет 41 «Товары». В организациях, осуществляющих производственную деятельность, счет 41 применяется, в случаях когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»),

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

Теоретические основы учета товаров

Товар: понятие, оценка, нормативно-правовое обеспечение

Если организация приобретает компьютер для того, чтобы использовать его в производственных целях — то необходимо учитывать этот компьютер как основное средство. А если тот же самый компьютер куплен с целью перепродажи — мы будем иметь дело с товаром. Организации, которые занимаются продажей различных товаров — это торговые организации.

Торговля — это вид предпринимательской деятельности, где объектом действия является товарообмен, купля-продажа товаров, а также обслуживание покупателей в процессе продажи товаров, их доставки, хранения и подготовки к продаже. Различают два основных вида торговли: оптовую и розничную.

Основным объектом бухгалтерского учёта в оптовой и розничной торговле являются товары, поэтому бухгалтерия организации торговли обязана обеспечить полный учёт поступающих товаров и своевременное отражение в учёте операций, связанных с их выбытием .

Главной целью бухгалтерского учёта в торговле являются:

- – контроль за сохранностью товаров;

- – своевременное предоставление руководству организации информации о фактическом валовом доходе;

- – о состоянии товарных запасов;

- – об эффективности их использования.

Товары — часть материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи.

Товары — материальные ценности, которые приобретены и сохраняются на предприятии с целью дальнейшей продажи. Товарами могут быть продукты как физического, так и умственного труда, услуг, сама способность к труду — все, что имеет потребительскую и продажную стоимость и может обмениваться на другой товар (деньги) собственником.

Товары относятся к запасам и являются оборотными активами предприятия. Для того, чтобы приобретенный товар был определен активом, должны быть соблюдены такие требования:

- – во-первых, использование таких товаров в будущем должно принести определенные экономические выгоды;

- – во-вторых, стоимость таких товаров должна быть достоверно определена.

Другими словами, товар является активом, если есть вероятность того, что он будет в будущем реализован.

Методической и теоретической основой для написания курсовой работы послужили: Закон Республики Беларусь «О бухгалтерском учете и отчетности», Типовой план счетов и инструкция по его использованию. Порядок учета, хранения и отпуска товаров указан в Приказе Министерства торговли Республики Беларусь от 09.04.2007 №74 «Об утверждении методических рекомендаций по документальному оформлению и учету товарных операций в розничной торговле и общественном питании».

Порядок оценки товаров определен в соответствии с Инструкцией Министерства финансов Республики Беларусь от 17 июля 2007 года № 114. В соответствии с этой инструкцией товары принимаются на учет по фактической себестоимости.

Фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на их приобретение (с учетом суммовых разниц), за исключением НДС и иных возмещаемых налогов; полученных по договору дарения или безвозмездно — их рыночная стоимость; полученных по договорам, предусматривающим исполнение обязательств неденежными средствами — стоимость активов, переданных или подлежащих передаче организацией.

При оценке товаров в бухгалтерском учете различают такие понятия, как покупная, учетная, отпускная (продажная) цена (стоимость) товаров.

Покупная цена товаров — это цена, по которой торговая организация приобретает товары у поставщиков. Она зависит от источников их поступления и порядка ценообразования. В организации торговли товары поступают: по отпускным ценам, единым отпускным ценам — от товаропроизводителей Республики Беларусь, по контрактным ценам — от зарубежных поставщиков и т.д.

Учетная цена — это цена, по которой товары и тара учитываются в текущем учете в подотчете материально-ответственных лиц. Она обусловлена порядком ценообразования и учетной политики организации. Товары, на которые установлены фиксированные розничные цены, на складе учитываются по этим ценам.

При отпуске товаров в продажу или ином выбытии (кроме товаров, учитываемых по продажной стоимости) их оценка производится одним из следующих способов: по себестоимости единицы; по средней себестоимости; по себестоимости первых по времени приобретения товаров (способ ФИФО); по себестоимости последних по времени приобретения товаров (способ ЛИФО).

Оценка товарных запасов по методу ФИФО основана на допущении реализации их в той же последовательности, в какой они закупаются торговой организацией, т.е. товары, которые первыми поступают в продажу, должны быть оценены по цене первых по времени закупок. При этом товарные запасы на конец отчетного периода оцениваются по цене последних закупок.

При использовании метода ЛИФО реализованные товары оцениваются по цене последних по времени закупок, а стоимость товарных запасов на конец месяца определяется исходя из цен наиболее ранних закупок. Этот метод позволяет более точно определить себестоимость реализованных товаров, но вместе с тем искажает себестоимость товарных запасов на конец периода.

Данные способы оценки допускают следующие варианты расчета:

— взвешенная оценка — определяется в целом за месяц после подсчета месячных оборотов;

— скользящая оценка — определяется в момент каждого отпуска товара в течение месяца.

Хозяйственные операции по движению товаров, работ и услуг регламентируются следующими нормативно-правовыми актами:

Закон Республики Беларусь «О бухгалтерском учёте и отчётности» 18.10.1994 № 3321-XII (с изменениями и дополнениями). Определяет правовые и методологические основы организации и ведения бухгалтерского учёта; основные требования к ведению бухгалтерского учёта; первичные учётные документы, регистры бухгалтерского учёта; состав и порядок представления бухгалтерской отчётности. Данный законодательный акт является фундаментальным для организации учёта в любой организации, в том числе занимающейся оптово-розничной торговлей.

Закон Республики Беларусь 28.07.2003 № 231-З «О торговле» (с изменениями и дополнениями). Рассматривает основные понятия, касающиеся сферы торговых отношений; виды торговли с выделением оптовой, розничной торговли и общественного питания, особенности их организации; формы осуществления торговли и их особенности; правила торговли и т.д.

Постановление Совета министров Республики Беларусь 07.04.1994 № 384 «Об утверждении Правил осуществления розничной торговли отдельными видами товаров и общественного питания». Рассматривает правила розничной торговли отдельными видами товаров и общественного питания.

Постановление Министерства финансов Республики Беларусь 30.05.2003 № 89 «Об утверждении Типового плана счетов бухгалтерского учёта и Инструкции по применению Типового плана счетов бухгалтерского учёта» (с изменениями и дополнениями). Утверждает Типовой план счетов бухгалтерского учёта и Инструкцию по его применению всеми субъектами хозяйствования; рассматривает конкретное содержание операций, отражаемых на тех или иных счетах, условия применения счетов бухгалтерского учёта.

Постановление Министерства финансов Республики Беларусь 26.12.2003 № 181 «Об утверждении Инструкции по бухгалтерскому учёту «Доходы организации» (с изменениями и дополнениями). Определяет основные понятия, касающиеся доходов; состав доходов, принимаемых к учёту; порядок оценки и учёта доходов от видов деятельности; признание доходов и т.д. Нормы данного нормативно-правового акта имеют прямое отношение к рассматриваемой теме работы, так как определяют понятие выручки от реализации товаров (работ, услуг), то есть доходов от основной деятельности.

Постановление Министерства торговли Республики Беларусь 29.09.2000 № 17 «Об утверждении правил работы магазинов-складов» (с изменениями и дополнениями). Даёт общее понятие магазина-склада, указывает порядок продажи в нём товаров, порядок расчётов, учёт и отчётность в магазине-складе (ЧУП «Белкоопоптторг» руководствуется данным актом законодательства, так как на его балансе имеется магазин-склад «Оптовик»).

Постановление Министерства по налогам и сборам Республики Беларусь 31.01.2004 № 16 «Об утверждении Инструкции о порядке исчисления и уплаты налога на добавленную стоимость» (с изменениями и дополнениями). Определяет объекты налогообложения; плательщиков налога; налоговую базу; ставки налога; обороты по реализации, освобождаемые от налога; порядок исчисления налога на добавленную стоимость.

Постановление Министерства статистики и анализа Республики Беларусь 02.07.2002 № 59 «Об утверждении Инструкции по учёту розничного товарооборота, товарных запасов в торговле» (с изменениями и дополнениями).

Определяет состав розничного товарооборота, состав розничного товарооборота общественного питания, состав товарных запасов, перечень товаров, входящих в укрупнённые товарные группы, отражаемые в государственной статистической отчётности.

Ведение розничной торговли отдельными видами товаров (продовольственными товарами, технически сложными товарами бытового назначения, мебелью, парфюмерно-косметическими товарами и т.п.) и осуществление общественного питания регламентируется Правилами осуществления розничной торговли отдельными видами товаров и общественного питания, утвержденными постановлением Совета Министров Республики Беларусь от 7 апреля 2004 г. № 384.

Таким образом, регулирование процесса реализации, его учёта и отчётности осуществляется в законодательном порядке и регламентируется различными нормативно-правовыми актами в сфере товарного обращения, и исследуемая организация в своей деятельности руководствуется данными нормативными документами.

Товары как объект бухгалтерского учета

Понятие товаров и задачи их учета

Действующее законодательство содержит несколько определений товара. В ст. 38 Налогового кодекса РФ под товаром понимается любое имущество, реализуемое либо предназначенное для реализации. Таможенный кодекс РФ (ст. 11) определяет товары следующим образом — любое перемещаемее через таможенную границу движимое имущество, а также перемещаемые через таможенную границу отнесенные к недвижимым вещам транспортные средства. Транспортные средства к товарам не относятся.

Наиболее интересное определение товара содержится в Федеральном законе РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках». В ст. 4 указанного закона содержится следующее определение понятия «товар» — под товаром понимается продукт деятельности, включая работы и услуги, предназначенный для продажи, обмена или иного введения в оборот Бабаев Ю. А., Макарова Л. Г., Петров А. М. Бухгалтерский финансовый учет — М.: ИНФРА-М, 2010..

В документах, регламентирующих ведение бухгалтерского учета содержится следующее определение товара. Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи — Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина России от 09.06.2001 № 44н.

На предприятиях торговли товары являются одним из основных объектов бухгалтерского наблюдения в силу специфического характера организации складского и бухгалтерского учета.

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль их наличия и движения.

Согласно ПБУ 5/01 «Учет материально-производственных запасов», товары, поступающие в торговую организацию, как и другие материально-производственные запасы, принимаются к учету по фактической себестоимости.

Таким образом, под товаром понимается все, что можно продать (купить). Все операции купли-продажи товаров осуществляются на основании договора купли-продажи и его разновидностей (договор поставки, договор розничной купли-продажи и т.п.).

Ведение бухгалтерского учета товаров осуществляется в соответствии с нормативными документами, имеющими разный статус.

Принято выделять четыре уровня законодательно-нормативных документов, регулирующих порядок учета на предприятии.

Основным документом 1-го уровня является Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ, который определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность. Согласно закону бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций Вахрушина М. А. Бухгалтерский управленческий учет: Учебник для студентов вузов, обучающихся по экономическим специальностям — 7-е изд.,стер. — М.: ОМЕГА-Л, 2010.

Стандарты (положения) по бухгалтерскому учету и отчетности (2-й уровень) можно определить как свод основных правил, устанавливающих порядок учета материальных ресурсов. Учетные стандарты призваны конкретизировать Закон о бухгалтерском учете. В настоящее время в России разработаны и утверждены положения по бухгалтерскому учету и отчетности. К ним в частности относятся:

1) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено приказом Минфина РФ от 29.07.98 г. № 34н;

2) Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/2008;

3) Положение по бухгалтерскому учету «Учет материально-производственных запасов». ПБУ 5/01;

4) Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99.

Методические указания (типовые указания, рекомендации) по ведению учета (3-й уровень), подробно раскрывающие конкретные способы и правила ведения бухгалтерского учета применительно к соответствующим ПБУ, другие аналитические документы например План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

На основании Плана счетов и Инструкции по его применению организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета).

Нормативные документы третьего уровня разрабатываются различными министерствами и ведомствами. К основным нормативным документам третьего уровня относятся:

1) методические указания по бухгалтерскому учету материально-производственных запасов;

2) методические указания по инвентаризации имущества и финансовых обязательств;

3) альбом унифицированных форм первичной учетной документации;

4) альбом унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации Граждан В.Д. Бухгалтерский учет и налогообложение.- М.: Кнорус, 2008.- 512 с..

Унифицированные формы могут применяться по усмотрению организации наряду с первичными учетными документами по самостоятельно разработанным формам. При этом обязательным требованием к первичным учетным документам, разработанным и утвержденным организацией, является наличие обязательных реквизитов. Документы самой организации, составляющие (4-й уровень), определяют особенности организации учета в ней. Рабочие документы организации: приказ по учетной политике предприятия; утвержденные руководителем формы первичных учетных документов; графики документооборота; рабочий План счетов бухгалтерского учета.

Точный порядок учета на каждом предприятии регулирует приказ по учетной политике, принимаемый самим хозяйствующим субъектом. Именно учётная политика позволяет предприятию установить наиболее приемлемый для него метод ведения бухгалтерского учета. Учетную политику бухгалтер может закрепить для целей бухгалтерского и налогового учета отдельными приказами или издать один приказ, в котором предусмотреть три раздела:

1) организационно-технический;

2) учетная политика для целей бухгалтерского учета;

3) учетная политика для целей налогового учета.

Регламентирует порядок составления учетной политики для целей бухгалтерского учёта Положение по бухгалтерскому учету (ПБУ) 1/2008 «Учетная политика организации».

В графике документооборота определяется круг лиц, ответственных за оформление документов, указываются порядок, сроки прохождения документа с момента его составления до сдачи в архив.

Рабочий план счетов организации содержит перечень применяемых организацией синтетических счетов и субсчетов. Правильно составленный (сформированный) план счетов играет большую роль в деле организации и ведения бухгалтерского учета, хозяйствующих субъектов.

Ни один нижестоящий документ не может противоречить ни одному вышестоящему. Только соблюдение этого правила позволит сформировать грамотную структуру бухгалтерского учета в России Глушаков В.И., Глушакова Т.И. Особенности бухгалтерского учета, налогообложения и правового обеспечения предприятий.- Минск: УП «Технопринт», 2008.- 440 с..

Правовой основой поступления и продажи товаров является договор купли-продажи. Согласно п. 1 ст. 454 Гражданского кодекса РФ «по договору купли-продажи одна сторона (продавец) обязана передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену)».

В зависимости цели приобретения товара покупателем торговля делится на два вида: оптовая и розничная. Правовой основой оптовой и розничной торговли являются разновидности договора купли-продажи: соответственно договор поставки и договор розничной купли-продажи.

Согласно ст. 506 ГК «по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием».

Согласно ст. 492 ГК РФ «по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью».

Таким образом, основное отличие оптовой и розничной торговли заключается в том, для какой цели покупатель приобретает товары: в первом случае — для предпринимательской деятельности (перепродажи с целью получения дохода), а во втором случае — для личного потребления.

Основными целями бухгалтерского учета товарных операций являются следующие:

1) контроль за сохранностью товаров;

2) отражение в бухгалтерском учёте информации о выручке, расходах, связанных с продажей товаров, прибыли от продаж, состоянии товарных запасов.

Для достижения этих целей необходимо решить следующий комплекс бухгалтерских задач.

1. Обеспечение совместно с другими службами организации материальной ответственности работников за товары.

2. Проверка правильности документального оформления, законности и целесообразности товарных операций, своевременное и правильное отражение их в учете.

3. Проверка полноты и своевременности оприходования товаров материально ответственными лицами, правильности и своевременности списания реализованных и отпущенных товаров.

4. Обеспечение контроля за соблюдением нормативов товарных запасов.

5. Установление контроля совместно с другими службами за соблюдением правил проведения инвентаризации, своевременное и правильное выявление и отражение в учете ее результатов Бычкова С.М., Янданова Ц.Н. Бухгалтерская отчетность. — М.: Эксмо, 2008.

6. Своевременное и правильное выявление валового дохода.

В основе решения перечисленных задач лежат следующие принципы учета товаров.

1. Организация учета по каждому материально ответственному лицу (бригаде). Только в этом случае достигается практическая реализация принципа персональной ответственности каждого лица. В данном случае эта ответственность вытекает из договора о материальной ответственности. При нарушении этого принципа администрация не может предъявить обоснованный иск виновным.

2. Выбор схемы учета товаров, наиболее целесообразной в условиях работы данной организации. Возможны три схемы:

а) индивидуальная (попредметная) — фиксируется движение каждой единицы товаров; применяется, как правило, в комиссионной торговле; материально ответственное лицо должно отчитаться за каждую товарную единицу (по индивидуальному признаку);

б) натурально-стоимостная — фиксируется движение товаров по отдельным наименованиям в натуральном и стоимостном измерениях; материально ответственное лицо обязано отчитаться за товары по каждому наименованию;

в) стоимостная — фиксируется общий объем товарной массы; материально ответственное лицо должно отчитаться за весь объем ценностей.

3. Единство оценки товаров при их оприходовании и выбытии. Если товары были оприходованы по продажным ценам, то и списываться они должны по этим же ценам. Списание товаров по ценам выше или ниже цен их оприходования привело бы в первом случае к образованию излишков товаров, а во втором — к недостаче.

4. Единство показателей учета и плана, то есть формирование информации в бухгалтерском учете, должно осуществляться по показателям торгово-финансового плана. Если, например, план товарооборота устанавливается не только в целом, но и раздельно по структурным подразделениям, то и учет фактического товарооборота должен осуществляться отдельно по подразделениям.

5. Систематическая проверка путем проведения инвентаризации фактических остатков товаров и сравнение их с данными бухгалтерского учета для проверки обеспечения сохранности ценностей.

6. Контроль за деятельностью материально ответственных лиц. Например, все списания со складов универмага должны совпадать с оприходованием этих ценностей в отделах (секциях) Касьянова Г.Ю. Документооборот в бухгалтерском и налоговом учете. Том 1. — М.: ИД «Аргумент», 2008..

Оптовая торговля — реализация товаров для последующей перепродажи или переработки. Цели, которые преследует оптовая торговля, предопределяют продажу большинства товаров относительно крупными партиями

Основными задачами учета товарно-материальных ценностей является обеспечение контроля за:

1. Правильным и своевременным поступлением товарно-материальных ценностей и оприходованием материально-ответственными лицами.

2. Состоянием и сохранностью товарно-материальных ценностей.

3. Выбытием и реализацией товаров.

4. Определением финансового результата от реализации товаров.

5. Предотвращение отрицательных результатов хозяйственной деятельности торгового предприятия.

6. Выявление внутрихозяйственных ресурсов.

Принципы управления торговой организацией невозможны без соблюдения правил ведения бухучета, которые состоят:

1. В единстве оценки товаров при оприходовании и выбытии (продажной или покупной цене);

2. В выборе варианта оценки товарных запасов при выпуске в реализацию (метод себестоимости каждой единицы, метод средней стоимости, метод ФИФО);

3. В определении порядка отражения в бухучете процесса приобретения товаров (с использованием или без использования счета 15 «Заготовление и приобретение материальных ценностей»);

4. В признании выручки и прибыли от реализации товаров и материальных ценностей для целей налогообложения (по оплате товаров или по мере их отгрузки и предъявлении покупателем расчетных документов);

5. В обеспечении достоверности данных бухучета и бухгалтерской отчетности путем проведения инвентаризации товарно-материальных ценностей и обязательность, в ходе которой проверяются и документально подтверждаются их наличие, состояние, оценка;

6. В разграничении материальной ответственности за сохранность товарно-материальных ценностей и своевременным заключением договоров о материальной ответственности.

Задачи, стоящие перед бухучетом в торговой организации могут быть выполнены при правильно организованном учете. Недостатки бухучета сказываются на отставании в учете, созданию условий для хищений товарно-материальных ценностей, увеличении расходов на продажу, запоздании предоставления отчетности, уменьшению получаемой прибыли. В связи со спецификой деятельности большая часть финансовых средств торговой организации аккумулирована в товарных запасах, поэтому эффективное управление товарными запасами является приоритетной задачей в экономике торговли.

В соответствии с нормами бухгалтерского законодательства, а именно Положением по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов», утвержденным Приказом Минфина Российской Федерации «Об утверждении Положения по бухгалтерскому учету», товары признаются частью материально-производственных запасов.

Товарные запасы относятся к текущим материальным активам, образуя оборотные средства торговой организации. По степени ликвидности — это медленно реализуемые активы, поэтому эффективное управление товарными запасами позволит избежать иммобилизации финансовых ресурсов и перенаправить их на стратегическое развитие торговой деятельности. Товарные запасы при формировании, хранении и реализации должны соответствовать стандартам качества и быть пригодными для употребления Евдокимова А.В., Пашкина И.Н. Внутренний аудит и контроль финансово-хозяйственной деятельности: практическое пособие. — М.: ИТК «Дашков и К°», 2009..

Товарные запасы необходимы для бесперебойного обеспечения спроса покупателей — потребителей. Товары классифицируются по следующим различным признакам:

1) по целям использования:

— потребительские товары — это товары, непосредственно предназначенные для конечного потребления, удовлетворения личных потребностей человека,

— производственные товары — это товары, используемые в производственном цикле при создании новых товаров;

2) по времени использования / потребления:

— товары краткосрочного пользования, используемые один или несколько раз,

— товары длительного пользования, используемые многократно;

3) по характеру потребления:

— товары повседневного спроса,

— товары тщательного выбора,

— престижные товары;

4) по характеру использования в зависимости от степени их участия в процессе производства

— сырье, материалы, тара и упаковка,

— комплектующие детали, инструмент, инвентарь,

— техника и оборудование, прочие товарно-материальные запасы.

5) по функциональной принадлежности:

— товары — продукты питания,

— промышленные товары;

6) по видам запасов:

— текущие запасы — это товары на стадии реализации,

— подготовительные запасы — это товары на стадии предпродажной подготовки,

— гарантийные (страховые) запасы — необходимый и достаточный резерв товарных запасов с целью обеспечения непрерывного процесса реализации на случай срыва запланированных сроков текущих поставок товаров, изменения интенсивности потребления при непредвиденном возросшем спросе,

— сезонные запасы — это необходимый и достаточный резерв товарных запасов с целью обеспечения непрерывного процесса реализации в период сезонного колебания покупательского спроса,

— переходящие запасы;

7) по видам движения товаров в учете:

— товары в пути, товары на складе,

— товары на стадии предпродажной подготовки,

— зарезервированные товары, товары в магазинах в процессе реализации, товары на консигнации,

— реализованные товары на ответственном хранении.

На эффективность использования товарных запасов оказывают влияние следующие внешние и внутренние факторы, снижение влияния которых может производиться за счет оптимизации управления товарными запасами:

Внешние факторы — налоговое законодательство, финансово-кредитная политика, величина процентов к уплате по заемным средствам, экономическая ситуация в государстве;

Внутренние факторы — пути минимизации влияния внутренних факторов: ликвидация сверх нормативных запасов, совершенствования нормирования запасов, улучшение организации снабжения, оптимальный выбор надежных поставщиков, уровень запасов; рациональная организация сбыта товаров, применение рациональных форм расчетов; ускорение документооборота Грибков А. Ю. «Бухгалтерский учёт в строительстве», 6-е издание, М., издательство «ОМЕГА-Л», 2008..

Для оценки эффективности управления товарными запасами необходимо проанализировать эффективность использования товарных запасов. Экономический анализ, прежде всего, проводится по данным бухгалтерской отчетности, а для более детального рассмотрения отдельных вопросов также используется информация управленческого учета и аналитическая информация по бухгалтерским счетам учета.

Эффективность использования товарными запасами оценивается следующими показателями:

1) удельный вес товарных запасов в их общей величине на начало и конец отчетного периода;

2) абсолютный прирост товарных запасов на конец отчетного периода (в денежных единицах измерения и в натуральных единицах измерения по каждому виду товара);

3) темп прироста товарных запасов на конец отчетного периода (в процентах), сравнивается с темпом прироста выручки от торговой деятельности;

4) оборачиваемость товарных запасов, характеризующая длительность одного полного кругооборота средств с момента превращения оборотных средств из денежной формы в запасы и до их реализации. При ускорении оборачиваемости товарных запасов высвобождаются материальные ресурсы и источники их финансирования;

5) показатель экономии оборотных средств в результате снижения расходов на материальные ресурсы и товарные запасы на единицу реализованного товара без ущерба для качества, надежности, эксплуатационных свойств.

Оценка скорости оборачиваемости запасов в торговой деятельности является одним из основополагающих элементов экономического анализа, так как товарные запасы относятся к медленно реализуемым активам, а в оборотных средствах торговой организации они имеют значительный удельный вес. Оценка влияния на приращение объема продаж экстенсивности и интенсивности использования запасов и оборотных средств позволят вычленить более рациональные и прогрессивные пути повышения эффективности результатов торговой деятельности.

Кроме перечисленных показателей эффективности использования товарных запасов в целях принятия управленческих решений актуальным представляется оценка таких показателей, как товарная структура в товарообороте, рентабельность используемой торговой площади по видам товаров, объем продаж в расчете на единицу торгового персонала или смену (производительность труда), товарная структура поставленных на заказ товаров и прочее. В результате высокой оборачиваемости товарных запасов в торговле экономический анализ рекомендуется осуществлять за минимальный период времени. Отчетным периодом при этом могут быть часы, день, технологическая смена персонала, будние дни, выходные и праздничные дни, неделя, декада, месяц Мельников И. Бухгалтерский учет. Учебное пособие — М.: Дрофа, 2009 г. — 304 с..

Оценка товарных запасов и анализ покупательского спроса на отдельные виды товаров позволяет спрогнозировать потребность в товарах различного ассортиментного ряда, как в целях развития конкретной торговой организации и повышения ее конкурентоспособности, так и в целях макроэкономического анализа развития экономики по таким показателям как товарная структура в розничной торговле, товарные запасы, коэффициент оборачиваемости товарных запасов и другим показателям. В международной практике для оценки развития экономики макроэкономическом аспекте используются такие нестандартные для российской статистики показатели как заказы на товары длительного пользования и заказы на производственные товары.

Заказы промышленности — это индикатор, который показывает потребность промышленности в товарах длительного и недлительного пользования. Увеличение значения этого индикатора характеризует активность производства и его возможный рост, тогда как уменьшение свидетельствует о сворачивании производства.

Заказы на товары длительного пользования — это индикатор, который показывает потребность в товарах со сроком использования более 3 лет.

Обычно такие товары имеют большую цену (например, автомобили), поэтому отражают не только ожидания потребителей, но также и способность последних тратить такие большие суммы. Увеличение этого показателя положительно характеризует состояние экономики и производства. Поэтому рост данного показателя помогает валюте усиливаться, а падение — ослабляет ее. Этот индикатор публикуется ежемесячно и достаточно важен для рынка. Как видно, даже аналитическая информация в управлении товарными запасами используется в оценке макроэкономических показателей.

Эффективное управление товарными запасами позволяет также изыскивать пути оптимизации расходов торговой организации по таким статьям как транспортные и складские расходы. Без предварительного анализа товарных запасов и покупательских предпочтений решение сократить расходы на содержание ряда складских помещений может привести не к экономии, а к обратному эффекту — сокращению продаж и прибыли в результате постоянного дефицита товаров Пошерстник Н. В. Бухгалтерский учет на современном предприятии — М.: ТК Велби Изд-во Проспект, 2007.

Чтобы этого избежать, необходимо оценить покупательский спрос, имеющиеся возможности организации в товарных запасах, динамику объема продаж, месторасположение покупателей, мощность и местонахождение складских помещений, транспортные расходы и другие критерии. После этого анализируется альтернативное использование высвободившихся средств в случае сокращения расходов по содержанию складских помещений или транспортных расходов.

Оценка проводится комплексным анализом влияния прогнозируемых расходов на показатели товарооборота и рентабельности.

Учет товаров. Основы бухучета в торговле

Цель лекции: рассмотреть основные положения бухгалтерского учета товаров, учета в торговых организациях.

Общие положения

Если организация приобретает компьютер для того, чтобы использовать его в производственных целях — мы будем учитывать этот компьютер как основное средство. А если тот же самый компьютер куплен с целью перепродажи — мы будем иметь дело с товаром. Организации, которые занимаются продажей различных товаров — это торговые организации. Всё то, о чем мы будем говорить здесь, относится преимущественно к ним.

Особенности учета товаров регулирует уже знакомое вам ПБУ 5/01 «Учет материально-производственных запасов».

Для учета товаров и связанных с ними операций используются следующие счета:

- 41 «Товары»

- 42 «Торговая наценка»

- 44 «Расходы на продажу»

- 45 «Товары отгруженные»

Учет товаров оформляется первичной учетной документацией в соответствии с Постановлением Госкомстата РФ от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций». В частности, утверждены следующие общие формы учетной документации, применяемые в торговле:

- ТОРГ-1 «Акт о приемке товаров»

- ТОРГ-2 «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей»

- ТОРГ-3 «Акт об установленном расхождении по количеству и качеству при приемке импортных товаров»

- ТОРГ-4 «Акт о приемке товара, поступившего без счета поставщика»

- ТОРГ-5 «Акт об оприходовании тары, не указанной в счете поставщика»

- ТОРГ-6 «Акт о завесе тары»

- ТОРГ-7 «Журнал регистрации товарно-материальных ценностей, требующих завеса тары»

- ТОРГ-8 «Заказ — отборочный лист»

- ТОРГ-9 «Упаковочный ярлык»

- ТОРГ-10 «Спецификация»

- ТОРГ-11 «Товарный ярлык»

- ТОРГ-12 «Товарная накладная»

- ТОРГ-13 «Накладная на внутреннее перемещение, передачу товаров, тары»

- ТОРГ-14 «Расходно-приходная накладная (для мелкорозничной торговли)»

- ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей»

- ТОРГ-16 «Акт о списании товаров»

- ТОРГ-17 «Приходный групповой отвес»

- ТОРГ-18 «Журнал учета движения товаров на складе»

- ТОРГ-19 «Расходный отвес (спецификация)»

- ТОРГ-20 «Акт о подработке, подсортировке, перетаривании товаров»

- ТОРГ-21 «Акт о переборке (сортировке) плодоовощной продукции»

- ТОРГ-22 «Акт о контрольной (выборочной) проверке яиц»

- ТОРГ-23 «Товарный журнал работника мелкорозничной торговли»

- ТОРГ-24 «Акт о перемеривании тканей»

- ТОРГ-25 «Акт об уценке лоскута»

- ТОРГ-26 «Заказ»

- ТОРГ-27 «Журнал учета выполнения заказов покупателей»

- ТОРГ-28 «Карточка количественно — стоимостного учета»

- ТОРГ-29 «Товарный отчет»

- ТОРГ-30 «Отчет по таре»

- ТОРГ-31 «Сопроводительный реестр сдачи документов»

Существуют и другие формы документов, применяемые при продаже товаров в кредит (их коды начинаются с наименования КР), при учете операций в комиссионной торговле (их коды начинаются с КОМИС), при учете операций в общественном питании (их коды начинаются с ОП).

Поступление товара

При поступлении товара в торговую организацию его приемкой занимается материально ответственное лицо или специальная комиссия — в зависимости от размера организации и объёма работ. Принимающая сторона проверяет соответствие поставленных товаров сопроводительным документам. Если эти данные совпадают — товары приходуются следующей бухгалтерской записью:

Д41 К60 — поступили товары от поставщика

Если торговая организация является плательщиком НДС и НДС по поступившим товарам выделен в счете-фактуре, делается следующая запись:

Д19 К60 — на сумму входящего НДС по принятым товарам. Как вы уже знаете, входящий НДС, учтенный на счете 19, может быть принят к зачету.

Оплата счета поставщика отражается в учете следующим образом:

Д60 К51 — оплачен счет поставщика по безналичному расчету Д60 К50 — оплачен счет поставщика наличными деньгами

Товары в торговых организациях могут учитываться по покупным ценам — такой порядок используется в организациях оптовой и розничной торговли, и по продажным ценам — такой порядок можно использовать организациям розничной торговли, которые продают товары с наценкой. Способ оценки товаров определяется в учетной политике организации.

Если товары учитываются по продажным ценам, при поступлении товаров, вместе с предыдущими, делается следующая запись:

Д41 К42 — на сумму торговой наценки. Размер торговой наценки определяется внутренними документами организации.

Надо отметить, что счет 42, на котором хранится информация о торговой наценке, это контрактивный счет к счету 41. То есть торговая наценка не отражается в балансе организации. Поэтому балансовые показатели остатка товаров по 41 счету в балансе организации содержат сведения о товарах по покупным ценам. На счете 42, помимо наценок, могут быть учтены и скидки со стоимости товаров.

Счет 41 может применяться не только торговыми организациями. Его, в некоторых случаях, могут применять и обычные коммерческие организации. Например, если в составе продукции, производимой организацией, есть какие-то детали, которые реализуются покупателю в виде самостоятельных товаров. Например, вместе с телевизорами, которые производит и продает организация, она может продать покупателю и настенные кронштейны для этих телевизоров, которые она сама не производит, а покупает у сторонней организации и учитывает как товары.

Офис ⇒ Товары, цены, учет 3.58.333

Оцените новость / программу!

5 из 5, всего оценок — 2

- 100

Многоязычная зарегистрированная версия.

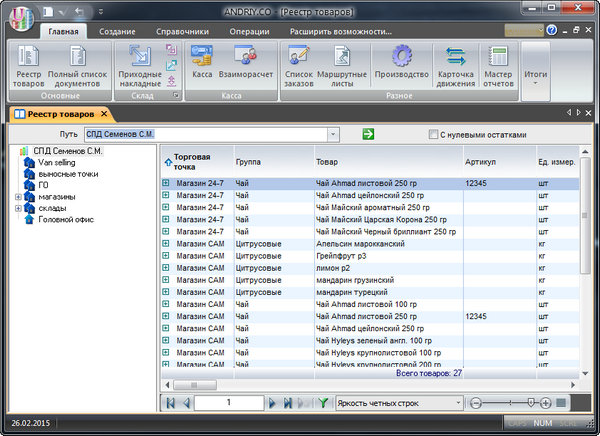

Программа «Товары, Цены, Учет» — это эффективная информационная система для учета и анализа. Предназначена для автоматизации коммерческой деятельности предприятий, малых фирм и частных предпринимателей. Соответствует стандартам ведения торговой деятельности. Поддерживает автономные кассовые места. Имеет модуль расширения для сбора заказов с помощью карманных ПК (КПК, PocketPC).

Основное назначение — ведение учета складской и торговой деятельности. Ориентирована на магазины и торговые точки (особое внимание уделено сетям магазинов и торговых точек), склады (мелкооптовые, крупнооптовые, оптово-розничные), а также смешанные предприятия, имеющие один или много складов и торговых точек.

Имеет широчайший спектр охвата по ассортименту. Хорошо подходит под фирмы, торгующие пищевыми продуктами, галантереей, бытовой радиоэлектроникой, радиоэлектронными компонентами и прочими товарами.

Перечень возможностей системы:

1. Склад. Поддержка множества торговых точек (магазинов, складов и т.д.).

2. Касса. Поддержка множества касс. Кассы могут привязываться к торговым точкам.

3. Система взаиморасчетов. Мощный инструмент, который позволяет отслеживать товарно-денежные отношения с клиентами.

4. Поддержка сразу двух валют (национальной и у.е.).

5. Система заказов. Позволяет принимать заказы от клиентов (доставка товара под заказ), на их основе формировать заказы на поставщиков, отслеживать исполнение заказов. Интеграция с TCUMobile2 — системой учета мобильной торговли и дистрибьюции для КПК

6. Система разделения доступа. Каждый пользователь входит в систему под своим именем и паролем, каждому пользователю системный администратор назначает права доступа на различные операции. Основные действия, производимые пользователем фиксируются в специальном системном журнале.

7. Мощный блок отчетности и анализа.

Возможности программы:

- Отображение остатков товаров на любом складе или магазине на любую дату, как по каждому складу в отдельности, так и в целом. В количественном и денежном выражении.

- Отображение движения товара за любой период времени, как по одной торговой точке, так и в целом. В количественном и денежном выражении.

- Принятие товара на любой из складов от любого поставщика.

- Передача товара с одного склада на другой.

- Отгрузка товара со склада на получателя.

- Поддержка цен в национальной валюте и условных единицах. Что подразумевается под «у.е.» Вы определяете сами, путем установки курса.

- Отслеживание прибыли в национальной валюте и условных единицах.

- Поддержка названия национальной валюты и установка курса за 1 у.е.

- Автоматическая смена розничных цен при смене курса.

- Ведение взаиморасчетов с поставщиками и получателями.

- Группировка товаров по категориям для удобства.

- Одновременная поддержка нескольких рабочих мест (работа в сети).

Особенности RePack’a:

Тип: установка.

Языки: ML.

Активация: проведена.

Вырезано: ничего.

Тихая установка: /S