Содержание

- Учет топливных карт в бухгалтерском учете: проводки

- Что такое топливная карта?

- Как оформить обслуживание по топливной карте?

- Рекомендации по учету топлива и работе с топливными картами

- Учет топливных карт в бухгалтерском учете

- Бухгалтерский учет выдачи топливной карты

- Бухгалтерский учет расходов на топливо

- Налогообложение расходов на приобретение карты

- Налогообложение расходов на топливо

- Бухгалтерские проводки по списанию топлива

- Бухгалтерские проводки по топливным картам для бюджетных учреждений

- Расчет количества топлива

- Законодательные акты по теме

- Типичные ошибки

- Ответы на распространенные вопросы

- Как отразить в учете приобретение топливных карт на ГСМ

- Виды топливных карт

- Как оформить топливную карту

- Журнал учета топливных карт

- Бухучет: получение карты бесплатно

- Бухучет: приобретение с условием возврата

- Бухучет: приобретение карты за плату

- ОСНО

- УСН

- ЕНВД

- ОСНО и ЕНВД

- Как отражать топливные карты в бухгалтерском учете

- Особенности работы с топливными картами

- Порядок работы сервиса

- Как учитывать топливные карты в бухгалтерском учете

- Выдача топливных карт сотрудникам: как оформить

- Учет бензина по топливным картам в бухгалтерии

Учет топливных карт в бухгалтерском учете: проводки

Компании, для функционирования которых необходимы транспортные средства, ежедневно сталкиваются с затратами на покупку бензина, дизельного топлива и прочих материалов и регулярно проводят учет топливных карт в бухгалтерском учете.

А реалии бухгалтерского учета горюче-смазочных материалов таковы, что неизбежно возникает разрыв по времени между появлением в бухгалтерии предприятия документов от топливной компании и моментом заправки служебного транспорта. Автомобили заправляются ежедневно, а отчет от поставщика ГСМ приходит на последний день месяца. Исходя из возникающих проблем практического оприходования и списания ГСМ, была разработана оптимальная схема бухгалтерских проводок и учета ГСМ по топливным картам.

Что такое топливная карта?

Топливная микропроцессорная карта (смарт-карта) автозаправочной станции или топливной компании – это современное техническое средство учета отпуска ГСМ. По сути это не платежное средство, а инструмент строгой отчетности, дающее право владельцу на получение некоторого количества топлива.

Виды карт:

- лимитированные (на топливную карту вносится какое-то количество бензина, а на определенный период устанавливается предел его расходования);

- нелимитированные (на топливную карту вносится некоторое количество литров топлива, которое впоследствии выдается владельцу карты в неограниченном литраже в пределах объема, имеющегося на карте).

Также карты бывают: (нажмите для раскрытия)

- литровые (когда покупается определенное количество литров топлива, и оно выдается вне зависимости от рыночной стоимости ГСМ на день заправки);

- денежные (пополняется баланс карты, и топливо отпускается по цене, актуальной на день покупки, в пределах суммы средств на карте).

Как оформить обслуживание по топливной карте?

Чтобы купить топливную карту нужно подать заявку и подписать договор с процессинговым центром на доставку ГСМ (центральным пунктом сбора сведений обо всех карточных терминалах заправочных станций). К соглашению будет приложен перечень всех АЗС, обслуживающих по карте. При передаче карточки оформляется товарная накладная по форме № ТОРГ-12. Читайте также статью: → “Особенности учета расходов на (горюче-смазочные материалы) ГСМ”

Топливная карта может передаваться за плату или бесплатно в случае ее последующего возвращения (определяется пунктом договора).

Согласно пункту договора, поставка топлива будет производиться посредством его выборки на АЗС поставщика. Днем поставки будет признана дата выборки ГСМ.

Получается, что деньги, отданные поставщику топлива, будут являться предоплатой на какой-либо объем топлива. Моментом перехода прав на ГСМ станет момент заправки транспорта.

|

Рекомендации по учету топлива и работе с топливными картами

Компания, решившая работать с топливными картами, должна позаботиться о некоторых моментах:

- На предприятии должна присутствовать Учетная политика и рабочий План счетов (бухгалтер открывает счет и субсчет для учета топлива и топливной карты или учитывает карту на забалансовом счете).

- В Учетной политике должны иметься следующие пункты:

- о стоимости, по которой ГСМ приходуется и списывается;

- о методе учета транспортно-заготовительных затрат по ГСМ;

- о способе постановки карт на баланс;

- об утверждении специального журнала по учету топливных карт;

- о наименованиях складов, где приходуются ГСМ;

- о не следовании ПБУ 18/02, если компания относится к малым предприятиям на ОСНО.

- В Учетной политике определиться с затратами для расчета налогов по:

- ГСМ, израсходованным сверх нормы.

- ГСМ в рамках норм (отнести к материальным расходам или к расходам на содержание транспортных средств).

- Топливным картам (отнести к материальным затратам или к затратам на содержание транспортных средств, или к другим затратам, связанным с производством и продажами).

- Документооборот. Нужно утвердить форму бланка путевого листа.

- Приказ о норме расхода ГСМ (ориентироваться на нормы Минтранса).

- Контроль за расходованием ГСМ сверх нормы для каждого автомобиля (занести в путевой норму, фактический расход). Перерасход отразить на счете 91.2 (непроизводственный расход).

- Наличие журнала учета поступления, перемещения, выдачи, списания топливных карт с указанием:

- даты выдачи карты водителю;

- инициалы водителя и его личная подпись;

- дата возвращения карты в бухгалтерию;

- марки заправляемого автомобиля;

- гос. регистрационного номера авто.

- Организация запроса у поставщика ГСМ ежемесячного отчета по операциям по топливным картам.

- Разработка табличной ведомости (Excel) и внутренней аналитической таблицы для удобного учета списания ГСМ по путевым листам.

Учет топливных карт в бухгалтерском учете

Топливные карты без учета топлива на них, которые покупались за деньги, принимаются к учету в составе материально-производственных запасов по фактической себестоимости, расходы относят к затратам по обычным видам деятельности на покупку сырья, товаров, материалов и т.д. Для учета затрат на покупку карточек подойдет счет 10.6 “Прочие материалы” (на основании сведений из товарной накладной или из договора на поставку топлива).

Бухгалтерские проводки

| Операция | ДЕБЕТ | КРЕДИТ |

| Перечислены средства за изготовление топливных карт на основании банковской выписки | 60 | 51 |

| Карта отражена в составе материально-производственных запасов на основании товарной накладной или договора на поставку топлива | 10 | 60 |

| Учтен НДС по карте на основании счета-фактуры | 19 | 60 |

| НДС принят к вычету на основании счета-фактуры или записи в книге закупок | 68 | 19 |

| Списана стоимость карты в расходы на основании бухгалтерской справки | 20, 26, 44 | 10 |

Бухгалтерский учет выдачи топливной карты

Водитель, которому выдается топливная карта, по факту не получает никаких денег, а потому счет 71 для отображения выдачи карты использовать некорректно. Получение работником карты на руки не должно отражаться в бухгалтерском учете.

Бухгалтерский учет расходов на топливо

Сведения с карточных терминалов АЗС отправляются в процессинговый центр топливной компании, обрабатываются, и затем на их основе составляется отчет об операциях по карте.

Поставщик топлива на последний день месяца передает компании-владельцу карты: (нажмите для раскрытия)

- счет-фактуру,

- товарную накладную,

- акт сверки взаимных расчетов,

- ежемесячный отчет по операциям.

В бумагах показывается, сколько литров ГСМ было куплено фактически, сведения подлежат сверке с отчетами сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС. Товарная накладная и отчет по операциям будет являться основанием для учета топлива по с/сч 10-3 “Топливо”. Списание израсходованных ГСМ будет проходить по путевым листам.

Бухгалтерские проводки

| Операция | ДЕБЕТ | КРЕДИТ |

| Перечислена предоплата за ГСМ на основании выписки из банка | 60.2 | 51 |

| Приняты к учету ГСМ, выданные по карте на основании договора поставки ГСМ, отчета и товарной накладной | 10.3 | 60.1 |

| Учтен НДС на основании счета-фактуры | 19 | 60.1 |

| Учтен НДС на основании счета-фактуры и записи в книге закупок | 68 | 19 |

| Зачтена предоплата на основании бухгалтерской справки и акта сверки взаимных расчетов | 60.1 | 60.2 |

| Списана стоимость заправленного топлива на основании бухгалтерской справки и путевых листов | 20, 26, 44 | 10.3 |

Налогообложение расходов на приобретение карты

В Учетной политике предприятия должно быть утверждено, по какому виду затрат будет отражаться покупка топливной карты (материальные затраты, затраты на содержание авто, прочие затраты на производство и продажи). Читайте также статью: → “Как вести бухгалтерский учет топливных карт”

НДС с покупки карт может быть принят к вычету:

- после принятия карт на учет,

- после получения счета-фактуры,

- если карты куплены для осуществления облагаемых НДС операций.

Налогообложение расходов на топливо

Затраты на ГСМ относятся к расходам по обычным видам деятельности. Чтобы суммы, затраченные на покупку топлива, уменьшали налогооблагаемую базу по налогу на прибыль, необходимо:

- обосновать расходы (затраты должны находиться в рамках норм),

- представить документы, подтверждающие затраты,

- доказать, что топливо покупалось с целью извлечения дохода.

Бухгалтерские проводки по списанию топлива

Стоимость горючего, которая будет списана на затраты компании, зависит от выбранного руководством метода оценки МПЗ (ФИФО или по средней себестоимости).

| Операция | ДЕБЕТ | КРЕДИТ |

| Списана себестоимость израсходованного топлива (согласно путевому листу) | 20 (23, 26, 44…) | 10-3 |

Бухгалтерские проводки по топливным картам для бюджетных учреждений

Допустим, бюджетное учреждение “Фирма” 01.09.2016 приобрело 2 топливные карты:

- Литровую для служебной машины на выдачу 1000 л бензина, в счет ее оплаты было перечислено 30 000 рублей.

- Денежную для грузовика, использование которого необходимо для осуществления основной деятельности компании. Карта рассчитана на заправку бензином общей стоимостью в 30 000 рублей.

19.09.2016 водители обеих машин представили отчеты на заправку 200 л бензина (по 100 л 07.09.2016 и 15.09.2016). На дату заправки бензин стоил 27 и 27 рублей 50 копеек соответственно.

| Операция | ДЕБЕТ | КРЕДИТ | Стоимость |

| Отражена стоимость купленных топливных карт | ● 120105510

● 1302022830 |

● 1302022730

● 120101610 |

60 тыс. руб. |

| Отражена стоимость карт, выданных водителям | 120822560 | 120105610 | 60 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного денежной картой | 110503340 | 120822660 | 6 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного литровой картой | 110503340 | 120822660 | 5450 руб. |

| Отражена стоимость ГСМ, истраченного на текущие расходы | 140101222 (или 140101272) | 110503440 | 6 тыс. руб. |

| Отражена стоимость ГСМ, истраченного на ведение основной деятельности предприятия | 110601310 | 110503440 | 5450 руб. |

Расчет количества топлива

По информации, представленной в путевом листе, нужно вычислить количество ГСМ, которое пойдет на списание:

ТС = ОТВ + ТБ – ОТКМ,

где:

ТС – топливо на списание (в литрах),

ОТВ – остатки топлива при выезде машины,

ТБ – топливо в баке машины,

ОТКМ – остатки топлива на конец рабочего дня.

Пример учета ГСМ по топливным картам

Компания А отправила предоплату топливной компании за 1000 л бензина по цене 11 рублей 80 копеек за 1 литр (включая НДС 1 рубль 80 копеек). Сама карта оплачивалась отдельно (118 рублей, включая НДС 18 рублей). По состоянию на последний день месяца было выбрано 990 л бензина, в бензобаке машины осталось 20 литров. Читайте также статью: → “Акцизы на бензин”

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Выдана предоплата топливной компании за бензин | 11 800 (за 1 тыс. л.) | 60-2 | 51 |

| Оплачено изготовление топливной карты (по выписке из банка) | 118 | 60-1 | 51 |

| Принята к учету топливная карта (по товарной накладной и договору на поставку ГСМ) | – | 10-3 | 60 |

| Учтен НДС (по счету-фактуре) | 18 | 19 | 60 |

| НДС принят к вычету после оплаты карты (по счету-фактуре, записи в книге закупок) | 18 | 68 | 19 |

| На последний день месяца | |||

| Отражен расход по топливной карте на бензин (по отчету поставщика и чекам АЗС) | 9900 (990 л * (11,8 – 1,8)) | 10-3 | 60-1 |

| Учтен НДС от затрат на бензин | 1782 | 19 | 60-1 |

| Зачтенная ранее предоплата за бензин (по отчету поставщика) | 11682 | 60-1 | 60-2 |

| Принят к вычету НДС по оплаченному бензину (по счету-фактуре) | 1782 | 68 | 19 |

| Списана стоимость фактически израсходованного бензина (по путевому листу) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Законодательные акты по теме

Законодательные акты представлены следующими документами:

| п. 5, 6 ПБУ 5/01 | О порядке оприходования ГСМ |

| ст. 223 ГК РФ | О переходе прав собственности на ГСМ в день оплаты |

| ст. 458 ГК РФ | О переходе прав собственности на ГСМ в момент фактического отпуска (в момент заправки авто) |

| п. 1 ст. 172 НК РФ | О принятии НДС с покупки ГСМ к вычету только после получения счета-фактуры поставщика |

| Федеральный закон от 21.07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд” | О размещении заказа путем проведения торгов или без них при сумме заказа до 100 тысяч рублей |

| Методические рекомендации “Нормы расхода топлива и смазочных материалов на автомобильном транспорте” (утв. Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р) | О нормах расхода топлива |

| п. 52 Инструкции по бюджетному учету (утв. Приказом Минфина РФ от 30.12.2008 № 148н) | Состав затрат, которые включаются в фактическую стоимость ГСМ |

| п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ,

п. 1 ст. 252 НК РФ |

О необходимости документального подтверждения израсходованных ГСМ |

Типичные ошибки

Ошибка № 1: Бухгалтер использовал счет 71 для учета выдачи топливной карты на руки водителю.

Комментарий: Когда сотруднику предприятия выдается топливная карта, фактически денежные средства ему не передаются, а значит в бухгалтерском учете отражать выдачу карты не требуется.

Ошибка № 2: Бухгалтер не отразил топливные карты на забалансовом счете на том основании, что они были выданы бесплатно.

Комментарий: Когда за изготовление топливной карты не требуется оплата, карты отображаются на забалансовом счете 006 “Бланки строгой отчетности” по условной цене (1 карта = 1 рубль).

Ответы на распространенные вопросы

Вопрос № 1: Как бухгалтеру следует отразить расходы по ГСМ сверх установленных норм?

Ответ: Расходы топлива сверх норм отражаются во внереализационных расходах, которые впоследствии не принимаются в целях налогообложения прибыли.

Вопрос № 2: Как учитывать транспортно-заготовительные затраты, относящиеся к приобретению и хранению топлива?

Ответ: Расходы на доставку и хранение ГСМ должны быть включены в фактическую себестоимость топлива.

Как отразить в учете приобретение топливных карт на ГСМ

Приобретение топливной карты (смарт-карты) – один из способов снабжения организации ГСМ. Помимо него, организация может приобрести топливо:

- по талонам;

- за наличный расчет.

Прежде чем выбрать тот или иной способ приобретения ГСМ, оцените плюсы и минусы каждого из них.

Виды топливных карт

Топливные карты бывают:

- денежными (выдаются на определенный лимит стоимости ГСМ);

- литровыми (выдаются на определенный лимит объема ГСМ).

Совет: в условиях постоянного роста цен на ГСМ приобретайте литровые топливные карты. Это выгоднее, поскольку заранее определенный объем топлива организация оплачивает по цене, действующей на дату выставления счета. До тех пор пока организация не выберет весь объем ГСМ по полученной карте, возможное повышение цен на топливо ее не затронет.

Как оформить топливную карту

Чтобы приобретать ГСМ при помощи топливных карт, с оптовым поставщиком или непосредственно с АЗС нужно заключить договор.

Обычно схема работы с топливными картами выглядит так.

1. Организация перечисляет поставщику 100-процентную предоплату, которая включает в себя стоимость топлива, цену самой карты (если карта передается организации за плату) и стоимость ее обслуживания. Некоторые нефтяные компании выдают карты бесплатно и не устанавливают плату за их обслуживание. Другие – взимают небольшую плату. При этом стоимость бензина, приобретенного по карте, как правило, ниже, чем при расчетах по талонам и за наличные.

2. После того как организация перечислила аванс, ей выдают топливную карту с pin-кодом. Когда водитель заправляет машину, он предъявляет карту на АЗС.

3. Ежемесячно после обработки данных поставщик топлива (эмитент карты) представляет организации-покупателю:

- счет-фактуру;

- акт приемки-передачи, где указывается объем и стоимость выбранного топлива;

- подробный отчет обо всех операциях по топливной карте. В него включаются сведения о поступлении и расходовании средств, а также о количестве отпущенных ГСМ.

Журнал учета топливных карт

Как правило, топливную карту закрепляют за конкретным сотрудником (водителем). Для контроля можно завести журнал учета приема и выдачи топливных карт. Типовой формы данного документа нет, поэтому организация вправе разработать ее самостоятельно. Порядок выдачи и возврата топливных карт не регламентируется. На практике можно обязать сотрудника сдавать карту либо ежедневно, либо при необходимости (по окончании срока ее действия, при увольнении, при уходе в отпуск и т. п.). Авансовые отчеты при расчетах за ГСМ с помощью топливных карт составлять не нужно.

Порядок бухучета топливных карт зависит от условий договора с поставщиком ГСМ.

Бухучет: получение карты бесплатно

В этом случае отражать карту в бухучете не требуется. К учету принимается лишь то безвозмездно полученное имущество, которое впоследствии можно реализовать и получить доход (п. 9 ПБУ 5/01). Продать топливную карту невозможно, поскольку она закрепляется за конкретной организацией.

Бухучет: приобретение с условием возврата

В этом случае организация должна внести поставщику залоговую стоимость карты. Когда использование карты будет прекращено, организация возвратит ее обратно, а поставщик вернет ей залоговую стоимость. Поскольку топливная карта является собственностью поставщика топлива, то такое имущество нужно учитывать отдельно от собственного имущества организации (п. 5 ПБУ 1/2008). Поэтому в бухучете полученную карту отразите на забалансовом счете в условной оценке. В отношении топливных карт можно открыть дополнительный субсчет, например, 015 «Топливные карты».

При оплате и получении топливной карты в бухучете сделайте следующие проводки:

Дебет 60 Кредит 51

– перечислена поставщику топлива залоговая стоимость карты;

Дебет 009

– отражено выданное залоговое обеспечение;

Дебет 015 «Топливные карты»

– принята топливная карта за баланс.

При возврате карты эмитенту:

Дебет 51 Кредит 60

– получена залоговая стоимость топливной карты;

Кредит 009

– списано выданное залоговое обеспечение;

Кредит 015 «Топливные карты»

– списана топливная карта с забалансового учета.

Бухучет: приобретение карты за плату

В этом случае стоимость топливной карты (за вычетом НДС) можно сразу списать на затраты (п. 5 ПБУ 10/99). Сумму НДС отразите отдельно на счете 19 «НДС по приобретенным ценностям». Для контроля учитывайте стоимость карты за балансом. Например, на счете 015 «Топливные карты». Кроме того, для более детального контроля целесообразно отражать поступление и движение топливных карт в журнале учета приема и выдачи топливных карт.

В бухучете сделайте записи:

Дебет 60 Кредит 51

– оплачена топливная карта;

Дебет 20 (23, 26, 44…) Кредит 60

– списана на расходы стоимость топливной карты;

Дебет 19 Кредит 60

– отражен НДС со стоимости купленной карты;

Дебет 015 «Топливные карты»

– учтена топливная карта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету входной НДС по приобретенной топливной карте.

Налоговый учет топливных карт зависит от условий, на которых поставщик их предоставляет (безвозмездно, под залог, за отдельную плату), а также от системы налогообложения, которую применяет организация.

ОСНО

Если поставщик предоставляет карту безвозмездно, отражать эту операцию в налоговом учете не нужно. В этом случае у организации не возникает экономической выгоды (дохода) (ст. 41 НК РФ).

Если поставщик передает карту в залог, ее получение и возврат в налоговом учете также не отражаются. Это следует из положений подпункта 2 пункта 1 статьи 251 и пункта 49 статьи 270 Налогового кодекса РФ.

Если поставщик предоставляет топливную карту за плату, то ее стоимость можно включить в состав прочих расходов (подп. 49 п. 1 ст. 264 НК РФ).

Пример отражения в бухучете и при налогообложении приобретения и списания топливной карты

4 июня ООО «Альфа» заключило с АЗС договор на обслуживание денежной топливной карты. В этот же день топливная карта была оплачена поставщику с расчетного счета организации. Стоимость карты – 118 руб. (в т. ч. НДС – 18 руб.). 5 июня карта выдана менеджеру А.С. Кондратьеву. 1 августа Кондратьев уволился и сдал карту. Обе операции были отражены в журнале учета приема и выдачи топливных карт.

В бухучете организации сделаны следующие проводки.

4 июня:

Дебет 60 Кредит 51

– 118 руб. – оплачена топливная карта;

Дебет 26 Кредит 60

– 100 руб. (118 руб. – 18 руб.) – отнесена на расходы стоимость топливной карты;

Дебет 19 Кредит 60

– 18 руб. – отражен НДС со стоимости топливной карты;

Дебет 015 «Топливные карты»

– 118 руб. – учтена топливная карта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 руб. – принят к вычету входной НДС по топливной карте.

При расчете налога на прибыль за январь–июнь бухгалтер «Альфы» включил стоимость топливной карты (100 руб.) в состав расходов.

Входной НДС в сумме 18 руб. предъявлен к вычету из бюджета во II квартале.

УСН

Если поставщик предоставляет карту безвозмездно, отражать эту операцию в книге учета доходов и расходов не нужно. В этом случае у организации не возникает экономической выгоды (дохода) (ст. 41 НК РФ).

Ситуация: можно ли при расчете единого налога при упрощенке включить в расходы стоимость топливной карты, предоставленной за плату? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами.

Да, можно.

Перечень расходов на содержание служебного транспорта, приведенный в подпункте 12 пункта 1 статьи 346.16 Налогового кодекса РФ, открыт. Однако:

- такие расходы должны быть экономически обоснованны и документально подтверждены;

- служебный автомобиль должен использоваться организацией в деятельности, направленной на получение доходов.

При соблюдении этих условий организация вправе включить стоимость топливной карты в расходы при расчете единого налога. Аналогичная точка зрения отражена в письме Минфина России от 22 июня 2004 г. № 03-02-05/2/40.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы по приобретению топливной карты не влияют.

ОСНО и ЕНВД

Если расходы на ГСМ (приобретение топливной карты) одновременно относятся к деятельности организации, облагаемой ЕНВД, и деятельности на общей системе налогообложения, то такие расходы нужно распределить (п. 9 ст. 274 НК РФ). Расходы на ГСМ (приобретение топливной карты), относящиеся к одному виду деятельности организации, распределять не нужно.

Сумму НДС, выделенную в счете-фактуре, распределите по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

Сумму НДС, которую нельзя принять к вычету, прибавьте к полученной сумме расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Пример распределения стоимости топливной карты. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (налог на прибыль рассчитывает ежемесячно) и платит НДС. В городе, где работает «Гермес», розничная торговля переведена на ЕНВД.

4 мая «Гермес» заключил с АЗС договор на обслуживание литровой топливной карты. Стоимость карты – 118 руб. (в т. ч. НДС – 18 руб.). Карта предназначена для заправки автомобиля, который одновременно используется в двух видах деятельности.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода. Чтобы распределить расходы на приобретение топливной карты между двумя видами деятельности, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общей суммой доходов.

Сумма доходов, полученных «Гермесом» от различных видов деятельности за май, составляет:

- по оптовой торговле (без учета НДС) – 26 000 000 руб.;

- по розничной торговле – 12 000 000 руб.

Операции, освобожденные от НДС, организация не осуществляла.

К деятельности организации на общей системе налогообложения относятся расходы на приобретение топливной карты в сумме:

(118 руб. – 18 руб.) × 0,684 = 68 руб.

При расчете налога на прибыль за май бухгалтер «Гермеса» учел расходы на приобретение топливной карты в сумме 68 руб. Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» сможет определить по итогам II квартала.

О том, как списать ГСМ, приобретенные по топливным картам, см. Как отразить в учете приобретение ГСМ по топливным картам.

Суть операций сводится к следующему: организация приобретает топливную карту, по ней расплачивается за топливо на АЗС в течение месяца единовременными платежами. Информация о количестве приобретенного топлива отражается на карте. Расходы на топливо включаются в состав расходов организации.

Для удобства используем числовой пример.

Пример. Организация перечислила поставщику предоплату за 1000 л бензина по цене 11,8 руб. за 1 л (в том числе НДС 1,8 руб.), отпускаемого по топливной карте. Отдельно была оплачена поставщику стоимость топливной карты в сумме 118 руб., в том числе НДС 18 руб. По данной карте было выбрано 990 л бензина, из которых на конец месяца 20 л осталось неизрасходованными в бензобаке автомобиля.

В данной ситуации можно рекомендовать 3 варианта учета (третий вариант наименее трудоемкий):

📌 Реклама Отключить

Вариант 1

Перечислены поставщику денежные средства в порядке предоплаты приобретаемого бензина

Д 60-2 Субсч. «Авансы выданные» К 51 Сумма, руб. 11 800 (1000 х 11,8)

Перечислены поставщику денежные средства в оплату приобретаемой топливной карты

Д 60-1 Субсч. «Расчеты с поставщиками» К 51 Сумма, руб. 118

Принята к учету полученная от поставщика топливная карта.

Д 50-3 К 60-1 Сумма, руб. 100 (118 — 18)

Отражена сумма НДС, предъявленная организации поставщиком

Д 19 К 60-1 Сумма, руб. 18

Принята к вычету сумма НДС, оплаченная организацией при приобретении карты

Д 68 К 19 Сумма, руб. 18

Примечание : для принятия НДС к вычету в соответствии со статьей 172 НК РФ должны выполнятся следующие условия

📌 Реклама Отключить

- Товары (работы, услуги) приобретались для производства товаров (работ, услуг) реализация которых признается объектом налогообложения НДС

- Наличие счета-фактуры

- Оприходование приобретенных товаров (работ, услуг)

- Фактическая оплата приобретенных товаров (работ, услуг)

Отражена выдача топливной карты под отчет водителю

Д 71 К 50-3 Сумма, руб. 100

Оприходован бензин, заправленный в бак автомобиля по топливной карте на основании отчета и иных документов, выданных электронным терминалом

Д 10-3 К 71 Сумма, руб. 9900 (990 х (11,8 — 1,8))

Отражена сумма НДС по оприходованному бензину

Д 19 К 71 Сумма, руб. 1782 (990 х 1,8)

Зачтен ранее выданный аванс (предоплата)

Д 60-1 Субсч. «Расчеты с поставщиками» К 60-2 Субсч. «Авансы выданные» 11 682

📌 Реклама Отключить

Возвращена водителем топливная карта в кассу организации

Д 50-3 К 71 Сумма, руб. 100

Списана стоимость израсходованного организацией бензина на основании путевого листа автомобиля.

Д 20 (23, 26, 29, 44) К 10-3 Сумма, руб. 9 700 ((990 — 20) х (11,8-1,8))

Фактически израсходованное количество бензина определяется исходя из пробега автомобиля и нормы расхода бензина на 100 км. Норма расхода бензина утверждается приказом руководителя исходя из контрольного замера расхода топлива.

В соответствии с Руководящим документом Р3112194-0366-03 «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (утв. Минтрансом РФ 29 апреля 2003 г.) нормы расходов топлива устанавливаются на основе фактического пробега (на основании путевого лица) помноженного на норму расхода топлива для соответствующей марки машины (л/100 км), скорректированную на коэффициенты учитывающие факторы, изложенные в Р3112194-0366-03. Во соответствии с письмом УМНС по г. Москве от 30 апреля 2004 г. № 26-12/31459 оправдательным документом для списания расходов на ГСМ служит путевой лист.

📌 Реклама Отключить

Примечание : в соответствии с пп. 11 п. 1 ст. 264 НК организация вправе отнести на расходы для целей налогообложения расходы на бензин, это можно сделать, даже если транспортное средство взято организацией в аренду ( Письмо Управления МНС по г. Москве от 23 января 2003 г. N 26-12/4740 ).

По окончании месяца, на основании документов, выставленных поставщиком производятся следующие записи:

Отражен отпуск бензина поставщиком держателю топливной карты по накладной поставщика.

Д 71 К 60-1 Субсч. «Расчеты с поставщиками» Сумма, руб. 11 682 (990 х 11,8)

Принят к вычету НДС по оплаченному и оприходованному бензину на основании полученного счета-фактуры.

Д 68 К 19 Сумма, руб. 1 782

Вариант 2

Перечислены поставщику денежные средства в порядке предоплаты приобретаемого бензина

📌 Реклама Отключить

Д 60-2 Субсч. «Авансы выданные» К 51 Сумма, руб. 11 800 (1000 х 11,8)

Перечислены поставщику денежные средства в оплату приобретаемой топливной карты

Д 60-1 Субсч. «Расчеты с поставщиками» К 51 Сумма, руб. 118

Принята к учету полученная от поставщика топливная карта.

Д 50-3 К 60-1 Сумма, руб. 100 (118 — 18)

Отражена сумма НДС, предъявленная организации поставщиком

Д 19 К 60-1 Сумма, руб. 18

Принята к вычету сумма НДС, оплаченная организацией при приобретении карты

Д 68 К 19 Сумма, руб. 18

Примечание : для принятия НДС к вычету в соответствии со статьей 172 НК РФ должны выполнятся следующие условия

- Товары (работы, услуги) приобретались для производства товаров (работ, услуг) реализация которых признается объектом налогообложения НДС

- Наличие счета-фактуры

- Оприходование приобретенных товаров (работ, услуг)

- Фактическая оплата приобретенных товаров (работ, услуг)

Отражена выдача топливной карты под отчет водителю 📌 Реклама Отключить

Д 71 К 50-3 Сумма, руб. 100

Оприходован бензин, заправленный в бак автомобиля по топливной карте на основании отчета и иных документов, выданных электронным терминалом

Д 10-3 К 60-1 «Расчеты с поставщиками» Сумма, руб. 9900 (990 х (11,8 — 1,8))

Отражена сумма НДС по оприходованному бензину

Д 19 К 60-1 Сумма, руб. 1782 (990 х 1,8)

Зачтен ранее выданный аванс (предоплата)

Д 60-1 «Расчеты с поставщиками» К 60-2 . «Авансы выданные» Сумма, руб. 11682

Возвращена водителем топливная карта в кассу организации

Д 50-3 К 71 Сумма, руб. 100

Списана стоимость израсходованного организацией бензина на основании путевого листа автомобиля.

Д 20 (23, 26, 29, 44) К 10-3 Сумма, руб. 9 700 ((990 — 20) х (11,8-1,8))

📌 Реклама Отключить

Фактически израсходованное количество бензина определяется исходя из пробега автомобиля и нормы расхода бензина на 100 км. Норма расхода бензина утверждается приказом руководителя исходя из контрольного замера расхода топлива.

В соответствии с Руководящим документом Р3112194-0366-03 «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (утв. Минтрансом РФ 29 апреля 2003 г.) нормы расходов топлива устанавливаются на основе фактического пробега (на основании путевого лица) помноженного на норму расхода топлива для соответвующей марки машины (л/100 км), скорректированную на коэффициенты учитывающие факторы, изложенные в Р3112194-0366-03. Во соответствии с письмом УМНС по г. Москве от 30 апреля 2004 г. № 26-12/31459 оправдательным документом для списания расходов на ГСМ служит путевой лист.

📌 Реклама Отключить

Примечание : в соответствии с пп. 11 п. 1 ст. 264 НК организация вправе отнести на расходы для целей налогообложения расходы на бензин, это можно сделать, даже если транспортное средство взято организацией в аренду ( Письмо Управления МНС по г. Москве от 23 января 2003 г. N 26-12/4740 ).

По окончании месяца, на основании документов, выставленных поставщиком, производятся следующие записи:

Принят к вычету НДС по оплаченному и оприходованному бензину на основании полученного счета-фактуры.

Д 68 К 19 Сумма, руб. 1 782

Вариант 3 (наименее трудоемкий).

Перечислены поставщику денежные средства в порядке предоплаты приобретаемого бензина

Д 60-2 Субсч. «Авансы выданные» К 51 Сумма, руб. 11 800 (1000 х 11,8)

Перечислены поставщику денежные средства в оплату приобретаемой топливной карты

📌 Реклама Отключить

Д 60-1 Субсч. «Расчеты с поставщиками» К 51 Сумма, руб. 118

Принята к учету полученная от поставщика топливная карта (118 — 18).

Д 50-3 К 60-1 Сумма, руб. 100

Отражена сумма НДС, предъявленная организации поставщиком

Д 19 К 60-1 Сумма, руб. 18

Принята к вычету сумма НДС, оплаченная организацией при приобретении карты

Д 68 К 19 Сумма, руб. 18

Примечание : для принятия НДС к вычету в соответствии со статьей 172 НК РФ должны выполнятся следующие условия

- Товары (работы, услуги) приобретались для производства товаров (работ, услуг) реализация которых признается объектом налогообложения НДС

- Наличие счета-фактуры

- Оприходование приобретенных товаров (работ, услуг)

- Фактическая оплата приобретенных товаров (работ, услуг)

Отражена выдача топливной карты под отчет водителю 📌 Реклама Отключить

Д 71 К 50-3 Сумма, руб. 100

По окончании месяца, на основании документов, выставленных поставщиком

Оприходован бензин, заправленный в бак автомобиля по топливной карте на основании накладной поставщика

Д 10-3 К 60-1 «Расчеты с поставщиками» Сумма, руб. 9900 (990 х (11,8 — 1,8))

Отражена сумма НДС по оприходованному бензину

Д 19 К 60-1 Сумма, руб. 1782 (990 х 1,8)

Зачтен ранее выданный аванс (предоплата)

Д 60-1 «Расчеты с поставщиками» К 60-2 . «Авансы выданные» Сумма, руб. 11682

Принят к вычету НДС по оплаченному и оприходованному бензину на основании полученного счета-фактуры.

Д 68 К 19 Сумма, руб. 1 782

Списана стоимость израсходованного организацией бензина на основании путевого листа автомобиля.

📌 Реклама Отключить

Д 20 (23, 26, 29, 44) К 10-3 Сумма, руб. 9 700 ((990 — 20) х (11,8-1,8))

Фактически израсходованное количество бензина определяется исходя из пробега автомобиля и нормы расхода бензина на 100 км. Норма расхода бензина утверждается приказом руководителя исходя из контрольного замера расхода топлива.

В соответствии с Руководящим документом Р3112194-0366-03 «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (утв. Минтрансом РФ 29 апреля 2003 г.) нормы расходов топлива устанавливаются на основе фактического пробега (на основании путевого лица) помноженного на норму расхода топлива для соответвующей марки машины (л/100 км), скорректированную на коэффициенты учитывающие факторы, изложенные в Р3112194-0366-03. Во соответствии с письмом УМНС по г. Москве от 30 апреля 2004 г. № 26-12/31459 оправдательным документом для списания расходов на ГСМ служит путевой лист.

📌 Реклама Отключить

Примечание : в соответствии с пп. 11 п. 1 ст. 264 НК организация вправе отнести на расходы для целей налогообложения расходы на бензин, это можно сделать, даже если транспортное средство взято организацией в аренду ( Письмо Управления МНС по г. Москве от 23 января 2003 г. N 26-12/4740 ).

Генеральный директор аудиторской компании «АС-АУДИТ»

Сергей Долгалев

www.as — audit.ru

info@as-audit.ru

Как отражать топливные карты в бухгалтерском учете

Учет топливных карт в бухгалтерском учете — это способ контроля объемов приобретения ГСМ сотрудниками организации, за который обычно отвечает бухгалтер компании.

Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Порядок работы сервиса

Все крупные продавцы нефтепродуктов предлагают такой сервис. Например, информация о нем, а также о подключении к программе представлена Лукойлом.

Списание топлива по топливным картам юридического лица происходит в порядке, который будет прописан в договоре, заключенном между покупателем и поставщиком АЗС.

В личном кабинете можно в оперативном режиме отслеживать все операции и контролировать их:

- перечисление аванса поставщику ГСМ;

- списание денежных средств в оплату;

- отчет о количестве и стоимости приобретенного топлива;

- остатки денежных средств.

Для работника-водителя этот порядок приобретения ГСМ также удобен, поскольку не нужно получать деньги подотчет, собирать подтверждающие их расход документы и сдавать авансовый отчет.

Как учитывать топливные карты в бухгалтерском учете

Смарт-карта на приобретение топлива может предоставляться сетью АЗС платно или бесплатно. Именно от этого зависит порядок, на каком счете учитывать топливные карты.

Бесплатно получаемые носители не отражают на балансе организации. Для их учета целесообразно открыть отдельный забалансовый счет, присвоив ему свободный номер (не указанный в Плане счетов бухучета), например 012. Также целесообразно организовать аналитический учет в разрезе каждого носителя и лиц, которые будут ответственны за его использование.

Если поставщик ГСМ взимает плату за изготовление электронных носителей, их при поступлении целесообразно отразить в составе ТМЦ, а затем списать их стоимость на текущие расходы организации.

В любом случае необходимо отразить, на каком счете и каким образом учитываются топливные карты в учетной политике организации.

| Дебет | Кредит | |

|---|---|---|

| Приобретение за плату | ||

| Получен акт приема-передачи (накладная) на смарт-карты | 10 | 60 |

| Получен счет-фактура (при применении поставщиком НДС) | 19 | 60 |

| Стоимость смарт-карт учтена в сумме расходов текущего периода | 20, 25, 26, 44 | 10 |

| Перечислена оплата поставщику | 60 | 51 |

| НДС принят к возмещению | 68 | 19 |

| Забалансовый учет (и платное, и бесплатное поступления) | ||

| Приняты на забалансовый учет электронные носители | 012склад | |

| Выдана смарт-карта АЗС ответственному сотруднику | 012работник | 012склад |

| Ответственным сотрудником смарт-карта возвращена организации | 012склад | 012работник |

| Списан более не используемый электронный носитель | 012склад | |

Выдача топливных карт сотрудникам: как оформить

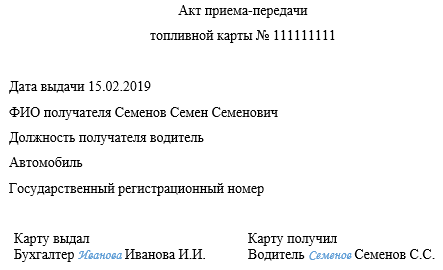

Выдачу электронных носителей сотрудникам необходимо оформить. Для этого организация сама может разработать форму документа. Назвать его можно, например, акт-приема передачи.

Образец акта приема-передачи

Аналогичным образом оформляется и возврат электронного носителя от ответственного сотрудника, который более не будет ее использовать. Ту же смарт-карту выдать другому сотруднику.

При большом количестве носителей и ответственных сотрудников каждый раз оформлять выдачу и возврат отдельным документом неудобно — для учета движения смарт-карт можно использовать журнал учета выдачи и возврата.

Выбор порядка документального оформления предоставлен организации. Его порядок и формы документов необходимо закрепить в локально-нормативном акте.

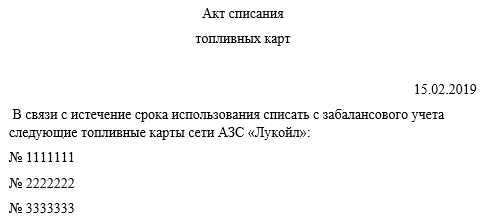

Обычно электронные носители имеют срок своего использования. После его окончания невозможные для дальнейшего использования смарт-карты нужно списать с забалансового учета. Для документального подтверждения списания оформляется акт на списание.

Акт на списание топливных карт: образец

Учет бензина по топливным картам в бухгалтерии

Электронные носителя являются частью договора на поставку топлива. Для отражения расчетов с поставщиком ГСМ предназначен счет 60 Плана счетов бухучета. Приобретенные ГСМ учитываются в составе ТМЦ на счете 10. Поступление отражается на основании документов, предоставленных поставщиком. Он должен передать организации:

- накладную (акт приема-передачи);

- счет-фактуру;

- отчет по топливным картам об отпущенном топливе.

Для отражения списания ГСМ с учета и отражении их стоимости в затратах используются общие правила. Для подтверждения расхода ГСМ необходимо утверждение нормативов списания и оформление путевых листов.

Проводки по бухучету ГСМ с использованием электронных носителей

Современная жизнь предлагает новые возможности для экономии финансов и оптимизации взаиморасчетов. Инновацией в этой сфере стали топливные карты, которые набирают популярность. Топливная карта – это пластиковая карта для безналичного расчета за топливо и услуги на АЗС. Топливные карты включают в себя следующие опции:

— оплата топлива;

— накопление бонусов и скидок;

— контроль расходов на топливо.

Безналичный расчет становится приоритетным способом взаимозачетов. Топливные компании активно переходят на этот вид расчетов, так как он является прозрачным и удобным. Согласно статистическим данным топливная карта уже является самым популярным продуктом для ведения бизнеса и учёта ГСМ на сетях АЗС в России.

Преимущества топливной карты перед оплатой товаров наличными денежными средствами или талонами:

Контроль денежных средств и экономия

- Скидки на топливо (экономия от 18% и выше)

- Ежеквартальное возмещение НДС при оплате нефтепродуктов;

- Полная информация по всем операциям, произведенным по карте: номер АЗС, на которой заправлялся водитель, время заправки, вид и количество топлива, сумма операции, размер скидки;

- Исключение фактов мошенничества при приобретении нефтепродуктов;

- Возможность установить дневное или месячное ограничение (лимит) на вид и количество нефтепродуктов, отпускаемых на АЗС;

- Планирование расходов на нефтепродукты, на основе анализа текущего потребления;

- Контроль за действиями водителей: каждая карточка может быть закреплена за отдельным водителем, который отчитывается за расход/перерасход топлива.

Сегодня на рынке представлено большое разнообразие топливных карт, и каждый день появляются новые виды. Как выбрать лучшую и самую надежную топливную карту, мы расскажем в данной статье.

Существует несколько видов топливных карт:

При покупке топливной карты следует обратить внимание на следующие моменты:

Распространенность топливной карты, или сеть приема. Сколько АЗС и какие бренды топливных компаний, в каких регионах принимают ее к оплате. У каждой топливной карты существует своя зона покрытия, которая может охватывать от нескольких сотен до тысяч АЗС. Если перевозки регулярны между различными регионами, то здесь актуальней является универсальная (мультибрендовая) топливная карта.

Из всего многообразия топливных карт выгоднее всего приобретать мультибрендовые карты, которых на рынке представлено не так и много.

Топливная карта «EXPRESS CARD» является МУЛЬТИБРЕНДОВОЙ картой!

2) Система скидок, их размер и условия получения. Предусматривается ли возмещение НДС по данной топливной карте, % скидки. По некоторым топливным картам скидки распространяются только на определенные сети АЗС, а на другие – нет. Все условия должны содержаться в договоре, поэтому его нужно читать особенно внимательно.

Условия блокировки топливной карты. Это важно, так как когда карта блокируется, Вы не сможете оплатить счет за топливо. Предусматривает ли договор минимальный лимит средств, который нужно поддерживать на карте, или можно доводить до «0» и уходить в минус. Есть ли возможность отстрочить платеж, какие будут за это браться проценты т.д.

Топливная карта «EXPRESS CARD» доступна для удалённого изменения лимита на АЗС, работающих в режиме online, что исключает выезд в офис на перепрограммирование карт.

Это значительное преимущество перед конкурентами.

3) Защищённость

{kind=link}

- Приобретение нефтепродуктов при междугородних поездках (рейсах) без использования

наличных денежных средств;

- Отсутствие риска ошибок в расчетах, связанных с использованием наличных денег;

- Карта защищена от подделки и несанкционированного использования;

- Блокировка и возврат денежных средств в случае потери карты;

- Каждая карта имеет свой пин-код;

- Возможность закрепления карты за водителем, организацией или конкретнымтранспортным средством;

Преимущества карты перед талонной системой: сотрудник становится материально ответственным за выданную карту;

Комфорт и простота использования

- Длительность проведения операции по топливной карте составляет не более одной

минуты;

- Приобретение нефтепродуктов на пути следования на всех АЗС, в любом регионе РФ;

- Нет необходимости выдавать водителям наличные на топливо;

- Возможность заправиться заграницей или в удаленном регионе при отсутствии наличных денежных средств или денег на банковской карте

- Упрощенное бухгалтерское обслуживание и учёт расходов топлива;

- Доставка карт, документации (при необходимости);

- Круглосуточная служба «Горячая линия», в которую водитель может обратиться при возникновении нештатных ситуаций в рейсе;

- Круглосуточная поддержка операторов сетей АЗС по многоканальным телефонам

- Интернет-поддержка (оперативный расход топлива по выданной карте Вы сможете отслеживать через личный кабинет, расположенный на нашем сайте).

Высокая Надёжность

- Высокое качество нефтепродуктов и высокий уровень сервиса на АЗС;

- Применение передовых технологий в области выпуска и обслуживания топливных карт;

- Высокий профессионализм сотрудников компании;

Индивидуальная работа с корпоративными клиентами:

- Гибкая система скидок;

- Персональный менеджер клиента;

- Возможность отсрочки платежа до 15дней.;

- Возможность товарного кредита до 45 дней;

Преимущество использования топливной карты заключается в возможности ежемесячного получения детализированных отчетов и бухгалтерских документов за приобретенное топливо через сети АЗС, что позволяет возмещать НДС и контролировать денежные средства.

Некоторые топливные карты предоставляются бесплатно при заправке на определенную сумму, другие можно приобрести по цене не выше 500 рублей. При покупке или получении топливной карты обращайте внимание на условия прекращения сотрудничества. Некоторые компании взимают проценты за прекращение договора.

{kind=link}

Хорошо, если топливная карта предполагает электронное сопровождение. Например, как топливная карта «EXPRESS CARD» . Это очень удобно, потому что онлайн кабинет дает возможность получать электронные отчеты для бухгалтерии, контролировать расходы и т.д.

С EXPRESS CARD легко решить задачи по учёту топлива и экономии денежных средств.

Данная топливная карта предполагает индивидуальный подход к каждому клиенту и широкую географию АЗС по все стране и за ее пределами.

Карты для физических и юридических лиц различаются своими условиями. Далее речь пойдет о топливных картах для юридических лиц.

Монобрендовые используются клиентами только на АЗС определенного бренда. Это создает неудобство, т.к. не во всех регионах могут быть широко представлены отдельные топливные компании, и искать заправку придется долго.

Мультибрендовые являются универсальными платежными картами. Они принимаются практически везде, нет строгой привязки к определенному бренду.

{kind=link}

Топливная карта «EXPRESS CARD» является мультибрендовой и позволяет расплачиваться на более чем 9500 АЗС по России и Зарубежью. Более 7000партнерских АЗС работают в режиме online, что позволяет отслеживать все заправки по карте мгновенно.

Помимо этого топливные карты могут быть представлены производителями 3-х типов:

1) нефтекомпании;

2) компании, которые оказывают услуги по безналичному расчету за топливо и реализуют нефтепродукты, т.е. с собственной системой АЗС;

3) сторонние операторы безналичных расчётов за топливо.

Сами нефтекомпании могут не заниматься производством карт, но перепоручают это так называемым процессинговым компаниям. Например, топливную карту для бренда Лукойл выпускает фирма «Лукойл Интер Кард», а для Роснефти – «РН-карт». Официальным дилером Газпромнефти является компания Безиндекс. Это карты брендов ведущих нефтяных компаний.

Создавать рейтинги лучших топливных карт, наверное, не имеет смысла. Что актуально для Московской области, будет совсем не актуально для Челябинской или Ростовской области. Тем более что нет организации, которая может дать объективную оценку применения топливных карт. Постараемся рассмотреть наиболее популярные карты от каждого из групп производителей. По данным рейтингового агентства Expert (АО «Эксперт РА») в 20-тку самых крупных компаний по объему реализации продукции в России входят компании «Газпром нефть», «Лукойл», «Роснефть».

Естественно, ТОП-3 среди топливных карт в России занимают карты этих нефтяных компаний.

Возможности этих топливных карт общие для всех карт, представленных сегодня на рынке:

1) детализация отчетов по тратам, включая объем потребления, время, стоимость и место совершения транзакции;

2) нет необходимости брать с собой крупные суммы денег, все они на карте, защищенной современными передовыми технологиями.

3) наличие личного кабинета на официальном сайте, где можно контролировать расход

топлива в любое время.

Отдельные особенности и преимущества:

1) Газпромнефть предлагает сервисную карту «ОПТИ24» для безналичных расчетов c юридическими лицами, которые заправляют автопарк на АЗС «Газпромнефть» и станциях партнеров.

— сеть приема составляет 2744: 77 регионов РФ и 8 стран;

— есть варианты программ обслуживания, которые зависят от сферы деятельности

предприятия. Можно подобрать различные инфраструктурные решения и форматы, выбрать местоположение АЗС, индивидуальную схему снабжения;

— возможность оплачивать доп. услуги: мойка, автосервис, шиномонтаж, сопутствующие товары;

— возврат НДС;

— информационная поддержка — круглосуточно.

— договор заключается как в традиционной форме, так и онлайн.

— срок изготовления карты — 2-х рабочих дня с момента заключения договора.

2) Топливная карта «Лукойл»

— сеть приема 3 700 АЗС России и за рубежом;

— скидки на топливо до 10%. Условия скидки определяются объемом потребленных

нефтепродуктов, выбранной программы, местом расположения АЗС. Расчет производтся в конце месяца. Выбрать можно из 2-х программ:

А) «Классик» — скидки зависят от объемов выборки. Предоплатная или кредитная схема работы на выбор.

Б) «ЛИКАРД-Транзит» — здесь к возможностям программы «Классик» добавляется возможность получить скидку на ДП на выделенной сети трассовых АЗС. Условия участия: определенный код ОКВЭД, участие в ассоциации международных перевозчиков.

Подробнее можно узнать на сайте Лукойла.

3) Топливная карта от «Роснефть»

— оплата любого топлива на территории России, Беларуссии, Польше, Казахстане и Абхазии.

— в зависимости от региона дополнительные услуги: гостиница, пункт ТО, мойка, сопутствующие товары;

— выдается бесплатно, но обслуживание в месяц может обойтись в 80 рублей;

— изготавливается 5 рабочих дней. Можно забрать в офисе или получить курьерской доставкой.

— мобильное приложение с виртуальной картой «РН-Карт». Это новая разработка виртуальных топливных карт. Платежи проводятся на смартфоне без традиционной пластиковой карты. Технологии позволяют сделать это, даже если нет соединения с Интернет. Это приложение работает специально для сети Роснефть.

Помимо ТОП-3 нефтекомпаний, которые сейчас рассмотрели, есть топливные карты и от других нефтепроизводителей: Татнефть, Шелл и т.д.

Самым популярным предложением операторов безлимитных расчетов за топливо и реализующих нефтепродукты является компания Texoil.

— сеть приема более 9 500 АЗС в России (в том числе в Крыму), Казахстане, Белорусси

и;

— обслуживание на собственной сети АЗС Texoil. Предоставляется фиксированная скидка с 1 л.;

— отсрочки платежа, вычет НДС 20%;

Практически уже «древний», с точки зрения времени работы, оператор «Инфорком». Он

осуществляет деятельность с 1991 г.

сеть приема — 5 000 АЗС Европы и АЗС-партнеров оператора;

— цены со скидками;

— возможность отсрочить платеж или выставить лимит, работа по предоплате;

— персональный менеджер, служба поддержки;

— проводят расчет экономии затрат на топливо;

— дополнительные услуги: техническая помощь на дорогах, более 1000 СТО.

Рассмотрим самые популярные системы.

1) ООО «ППР» (Передовые платежные решения) — крупный оператор в России и Восточной Европе. Сеть приема в России – более 12 000 АЗС. В данный момент предлагает 6 типов топливных карт.

Ниже на рисунке представлен охват регионов, принимающими топливные карты по данным маркетингового исследования Вектор Маркет Ресерч.

2) Компания «КАРДЕКС» предлагает получать топливо и услугу «Автомойка».

Принимается на 11 000 АЗС по России во многих сетях АЗС. Предлагает собственную универсальную топливную карту, а также карты партнеров: Лукойл и Газпромнефть.

3) СТК «Петрол Плюс» предлагает топливные карты более 20 брендов. Сеть покрытия —более 13 000 АЗС по всей России.

4) Компании Бензиндекс работает на рынке уже 7 лет. Среди актуальных предложений: карта «Газпром нефть», Лукойл, Шелл, Татнефть, Топкарт (Е100), Терминал-сервис.

Сравним подробнее популярные топливные карты от этих операторов.

1) Топливная карта «Вездеход Online».

Последнее актуальное предложение от ООО «ППР».

— сеть приема больше 12 000 АЗС в России, ближнем зарубежье;

— тариф в зависимости от потребностей предприятия;

— смена вида топлива;

— смена лимитов топлива;

— можно получить кредит или отсрочку платежа после проверки вашей финансовой

кредитоспособности.

2) Топливная карта «КАРДЕКС»

— сеть приема – более 11000 АЗС России, Белоруссии, Украины и Казахстана.

— автоматизированная система контроля баланса. Она отслеживает текущий баланс и

автоматически уведомляет о необходимости пополнения. Система запускается, когда

баланс снижается до уровня остатка равного 5-ти суткам.

— экспорт отчета в бухгалтерские программы;

— экстренная блокировка при потере;

— установка лимитов.

3) Единая топливная карта от Мастерс

3) Единая топливная карта от Мастерс

— сеть приема — 12 000 АЗС известных и региональных брендов;

— упрощение возмещения 18% НДС, посредством предоставления документов, которые

являются основанием для зачета уплаченного НДС в налоговой;

— установка лимитов на карту.

Пример, фактической розничной цены топлива по карте Мастерс.

Как видно из приведенного обзора, в данный момент топливные карты, предлагаемые разными производителями, имеют сходство в перечне возможностей. Наибольшие отличия между картами касаются сети покрытия АЗС и системы скидок. Топливные карты удобны, прежде всего, юридическим лицам и ИП, которые имеют автопарк, или чья деятельность сопряжена с частыми и/или большими разъездами. В этом случае выгода владельцам состоит больше в возможности вести учет топлива, контролировать своих сотрудников и упростить отчетность, связанную с тратами на топливо.

Оптимальная последовательность выбора топливной карты выглядит так:

Юридические лица будут иметь особые преимущества с топливными картами EXPRESS

CARD. Экономические преференции и индивидуальный подход гарантированы каждому Автотранспортному предприятию. Это означает, что благодаря партнерству с нами организация получает индивидуальные условия заправки на тех АЗС, которые ей интересны. Для этого понадобится заявка в произвольной форме с указанием точного адреса АЗС, вид и объём необходимого топлива, который Вы хотели бы ежемесячно получать. На основании заявки мы рассмотрим возможность установки нашего терминала на АЗС и предоставления специальной цены для Вашей организации.

Это беспрецедентное предложение, согласно которому:

- Вам предоставляются Индивидуальные цены.

- Вы получаете информацию с данной АЗС в online режиме.

- Учёт расхода топлива.

- Высокое качество нефтепродуктов отпускаемых с АЗС.

- Возможность проверки баланса каждой карты в любое время.

Обращайтесь в нашу компанию, задавайте вопросы, и мы всегда найдем для Вас выгодное решение!

Машину лучше заправлять качественным и одинаковым топливом. Сначала нужно определиться, топливо какого бренда наиболее подходит для вашего автомобиля. Далее изучить сеть его АЗС. Проанализировать типичные маршруты вашего автопарка: города, области, региона, России и других стран, если туда осуществляются перевозки. Если соответствие вас устраивает, то дальше узнавать о наличии топливных карт. Ответить на вопрос, если ли у этого бренда своя топливная карта. Если да, то можно остановиться на ней. А если нет, то узнать, с каким операторами он сотрудничает. Если есть какие-то регионы, в которых АЗС от нужного бренда нет, то можно оформить несколько топливных карт. В любом случае определяющим должны быть именно потребности вашего предприятия.