Содержание

- Точка безубыточности

- Для каких целей используется точка безубыточности

- Точка безубыточности и практика ее использования

- Этапы для определения точки безубыточности

- Расчет точки безубыточности и переменные, постоянные издержки

- Формула для расчета точки безубыточности

- Выводы

- Как рассчитать точку безубыточности

- Что такое точка безубыточности и что она показывает

- Формулы расчета

- Примеры расчета

- График

- Расчет точки безубыточности по формулам в Excel

- Точка безубыточности (экономическая прибыль)

- Точка безубыточности в денежном выражении

- Точка безубыточности в торговле

- Точка безубыточности — опционы

- О рынке ценных бумаг

- Доходность инструментов фондового рынка

- Волатильность фондового рынка

- Индексы для анализа

- Безубыток — колл-опцион

- Прибыль при торговле опционом

- Бинарный опцион

- Определение

- Примечания

- Точка безубыточности — это

- Точка безубыточности: формула и пример

- Excel-модель для расчета точки безубыточности при заданной чистой прибыли

- Точка безубыточности: график и пример

- Расчет точки безубыточности в Excel с примерами

- Формула точки безубыточности в Excel

- Как построить график точки безубыточности в Excel

- Где нужны подобные расчеты

- Задачи для решения на лекции

- Точка безубыточности. Формула. Пример расчета модели в Excel. Преимущества и недостатки

- Модель расчета точки безубыточности предприятия

- Этапы расчета точки безубыточности по А.Д. Шеремету

- Точка безубыточности. 2 формулы расчета

- Пример расчета точки безубыточности в Excel

- Преимущества и недостатки модели точки безубыточности

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль.

Точка безубыточности — объем продаж, при котором прибыль компании равна нулю. Прибыль – это разница между доходами и расходами.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, чтобы прибыль компании была бы равной нолю.

Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Для каких целей используется точка безубыточности

Расчет точки безубыточности позволяет:

-

определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

-

рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия;

-

следить за изменениями показателя точки безубыточности, для того, чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

-

проводить анализ финансового состояния предприятия;

-

узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях.

Рассмотрим некоторые направления и цели использования данного показателя.

Приведем в таблице цели возможного использования показателя точки безубыточности на практике:

| Пользователи | Цель использования |

| Внутренние пользователи | |

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

| Внешние пользователи | |

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Этапы для определения точки безубыточности

На практике выделяют три этапа для определения точки безубыточности предприятия.

-

Сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

-

Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

-

Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия является определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Расчет точки безубыточности и переменные, постоянные издержки

Чтобы найти точку безубыточности, необходимо установить, какие из затрат предприятия относятся к постоянным затратам, а какие расходы относятся к переменным затратам.

Так как данные затраты влияют на определение точки безубыточности и являются обязательными составляющими для расчета точки безубыточности.

К постоянным затратам относятся: амортизационные отчисления, заработная плата административно-управленческого персонала с отчислениями с заработной платы во внебюджетные фонды, арендная плата офисных помещений и другие расходы.

К переменным затратам относятся: материалы, комплектующие, полуфабрикаты, используемые в производстве, топливо и энергия для технологических нужд, заработная плата основных рабочих с отчислениями с заработной платы во внебюджетные фонды и другие расходы.

Постоянные затраты не зависят от объема производства и продаж и не меняются с течением времени.

При этом, на изменение постоянных затрат могут повлиять следующие факторы: рост/падение производительности предприятия, открытие/закрытие производственных цехов, увеличение/снижение арендной платы, инфляция и другие факторы.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше переменные затраты. Переменные затраты на единицу продукции не изменяются с изменением объем производства. Переменные затраты на единицу продукции являются условно-постоянными.

Формула для расчета точки безубыточности

Для расчета точки безубыточности понадобится такие показатели:

| Обозначение показателя | Его значение |

| CVP / BEP (cost-volume-profit / break-even point) | Точка безубыточности |

| TFC (total fixed cost) | Постоянные расходы |

| TVC (total variable cost) | Переменные расходы |

| AVC (average variable cost) | Переменные расходы на одну единицу продукции |

| TR (total revnue) | Выручка (доходы) |

| P (price) | Цена реализации |

| Q | Объем производства в натуральном измерении |

| MR* (marginal revenue) | Маргинальный доход |

*Маргинальный доход можно рассчитать как разницу между выручкой (TR) и общими переменными расходами (TVC) или между ценой (P) и переменными расходами на единицу товара (AVC).

1.Расчет точки безубыточности (ТБУ) в натуральном эквиваленте:

BEPнат = TFC / (P-AVC)

Зная количество товаров, можно рассчитать точку безубыточности в денежном эквиваленте:

BEPден = BEP нат * P

Для наглядности рассмотрим числовой пример:

Постоянные расходы предприятия (TFC): 50 000 рублей;

Переменные расходы на производство единицы продукции (AVC): 100 рублей;

Цена реализации (P): 200 рублей.

Подставляем исходные значения в формулу:

BEP нат = 50 000 / (200-100) = 500 штук.

Имея полученный результат, можно рассчитать, при каком валовом доходе предприятие выйдет в ноль:

BEPден = 500 шт.* 200 руб. = 100 000 рублей.

2.Расчет точки безубыточности (ТБУ) в денежном выражении:

BEPден = (TR* TFC) / (TR-TVC)

Также можно вычислить точку безубыточности через маргинальный доход.

MR = TR-TVC, или MR на 1 ед. = P- AVC

Далее нам нужно узнать коэффициент маргинального дохода KMR:

KMR = MR / TR, или KMR на 1 ед. = MR на 1 ед. / P

Исходя из полученных значений получаем:

BEPден = TFC / KMR

Для наглядности рассмотрим числовой пример:

Постоянные расходы предприятия (TFC): 50 000 рублей;

Переменные расходы (TVC): 60 000 рублей;

Выручка (TR): 100 000 рублей.

Подставляем значения в формулу:

BEPден = (100 000*50 000) / (100 000-60 000) = 125 000 рублей.

MR = 100 000-60 000 = 40 000 рублей

KMR = 40 000 / 100 000 = 0,4

BEPден = 50 000 / 0,4 = 125 000 рублей

Таким образом, видно, что значения BEP, рассчитанные по двум формулам, равны.

Если предприятие будет реализовывать свои товары на 125 000 рублей, то оно не будет терпеть убытки. Что касается коэффициента маргинального дохода, то он показывает, что каждый рубль выручки, полученной сверху, принесет в этом случае 40 копеек прибыли.

Выводы

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта.

Расчет точки безубыточности позволяет определить зону безопасности — удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Как рассчитать точку безубыточности

Определение точки безубыточности – краеугольный камень эффективного функционирования любого предприятия. Расчет этого показателя имеет первостепенное значение не только для собственников предприятия, но и для его инвесторов. Если первые должны осознавать, когда выпуск продукции становится окупаемым, то последние должны быть в курсе значения этого показателя для принятия обоснованного решения о предоставлении финансирования.

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Видео — анализ точки безубыточности:

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток.

Формулы расчета

Порог рентабельности может быть измерен в натуральном или в денежном выражении.

В обоих случаях для определения порога рентабельности важно сначала вычислить затраты предприятия. Для этого введем понятие постоянных и переменных затрат.

Постоянные затраты не изменяются со временем, и не имеют прямой зависимости от объема продаж. Однако они тоже могут меняться под воздействием, к примеру, следующих факторов:

- изменения производительности компании;

- расширения производства;

- изменения стоимости арендной платы;

- изменения общеэкономических условий и т.д.

К ним принято относить следующие затраты:

- оплата управленческих расходов;

- плата за аренду;

- амортизационные отчисления.

Переменные затраты являются более нестабильной величиной, которая зависит от изменения объема производства. К этому виду затрат относятся:

- выплата зарплаты и других отчислений рабочим;

- расходы на сырье и на закупку необходимых материалов;

- закупка комплектующих и полуфабрикатов;

- оплата энергии.

Соответственно, сумма переменных затрат будет тем выше, чем больше будет объем производства и величина продаж.

Переменные затраты на единицу выпускаемого товара не изменяются при изменении объема его производства! Они являются условно постоянными.

Определившись с понятием и типами затрат, выясним как посчитать точку безубыточности (BEP) в натуральном выражении. Для этого используем следующую формулу:

BEP (в натуральном выражении) = постоянные затраты / (цена реализации единицы товара – переменные затраты на единицу товара)

Использовать эту формулу целесообразно, когда предприятие занимается лишь производством продукции одного типа. Однако это встречается крайне редко. Если предприятие производит широкий ассортимент продукции, то отдельно рассчитываются показатели для каждого ее вида по специальной расширенной формуле.

При расчете точки безубыточности в денежном выражении используется другая формула:

BEP (в денежном выражении) = (постоянные затраты / маржинальная прибыль) * выручка от реализации продукции

Для корректного расчета используем данные по факту о затратах и выручке за анализируемый период. При этом следует использовать показатели, которые относятся к одному и тому же промежутку анализа.

Однако использование данной формулы корректно при определении BEP при маржинальной прибыли, которая носит положительный характер. Если она отрицательная, то величина BEP определяется как сумма затрат постоянных и переменных, которые имеют отношение к данному периоду.

Видео — о важности определения порога рентабельности в бизнесе:

Или же можно использовать еще одну формулу расчета порога рентабельности:

BEP (в денежном выражении) = Постоянные затраты / КМД,

где КМД – коэффициент маржинальной прибыли.

При этом КМД можно определить, разделив МД (маржинальный доход) на выручку или на цену. В свою очередь МД получают, воспользовавшись одной из следующих формул:

МД = В — ПЗО,

где В – это выручка,

ПЗО – затраты переменные на объем продаж.

или:

МД= Ц — ПЗЕ,

где Ц – цена,

ПЗЕ –затраты переменные на единицу товара.

Примеры расчета

Для большей наглядности рассмотрим примеры расчета точки безубыточности на примере предприятия и магазина.

Для промышленного предприятия

Допустим, даны следующие условия. Предприятие занимается выпуском продукции одного вида. При этом себестоимость единицы продукции – 50 000 рублей. Цена – 100 000 рублей. Издержки постоянные – 200 000 рублей. Необходимо рассчитать минимальный объем выпускаемого товара, при котором предприятие достигнет порога рентабельности. Т.е. нам нужно рассчитать BEP в натуральном выражении. Воспользуемся приведенной выше формулой и получим:

BEP (в натуральном выражении) = 200000/(100000-50000) = 40 (единиц продукции).

Вывод: таким образом, при выпуске не менее 40 единиц продукции предприятие достигнет точки безубыточности. Увеличение предприятием объема выпускаемой продукции приведет к получению прибыли.

Для магазина

В следующем примере приведем расчет точки безубыточности для магазина. Допустим, что магазин является продуктовым, и имеет следующие постоянные затраты (в рублях):

- аренда площади – 80 000;

- оплата труда менеджеров – 60 000;

- страховые взносы – 18 000;

- коммунальные платежи – 10 000.

Итого: 168 000 (рублей).

В условиях также даны значения затрат переменных:

- оплата энергии – 5 000;

- расходы на сырье – 10 000.

- Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

Вывод: Таким образом, магазин должен продать товаров на сумму 171 429 рублей, чтобы доходы оказались больше расходов. Все последующие продажи будут приносить магазину чистую прибыль.

График

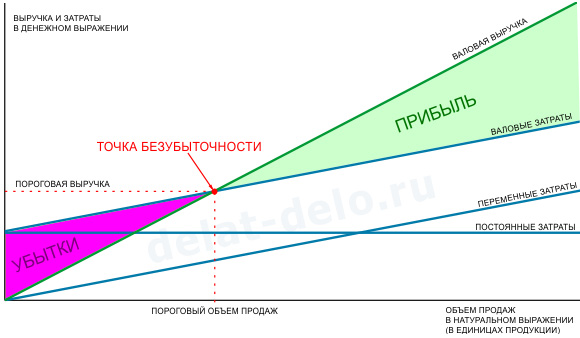

Для того, чтобы найти порог рентабельности, можно воспользоваться графическим методом расчета этого показателя. Для этого отразим на графике постоянные и переменные затраты, а также общие (валовые) затраты. Точка безубыточности графически соответствует точке пересечения кривых валовой выручки и общих затрат.

Рассмотрим это на примере.

Даны следующие условия (в рублях):

- размер выручки – 100 000;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25000;

- переменные затраты – 30000.

Отметив эти данные на графике, получим следующий вывод: предприятие будет находиться на точке безубыточности при получении им доходов на сумму 35 700 рублей. Таким образом, если предприятие реализует товара в количестве более 35 единиц, то оно будет фиксировать прибыль.

Расчет точки безубыточности по формулам в Excel

Очень легко и удобно порог рентабельности рассчитывается с помощью Excel — для этого следует лишь ввести исходные данные в соответствующую таблицу, после чего с помощью запрограммированных формул мы получим значение порога рентабельности для нашего случая как в денежном, так и в натуральном выражении.

Cкачать расчет точки безубыточности в Excel по производственному предприятию, специализирующемуся на выпуске деталей в машиностроительной отрасти, можно по ССЫЛКЕ.

График и формула расчета точки безубыточности в Excel для общего случая приведены ЗДЕСЬ.

Расчет порога рентабельности имеет важное значение для нормального функционирования предприятия. Существует несколько методик его определения, оптимальные из которых следует выбирать для каждого конкретного случая.

Смотрите как подшить документы нитками и сделать это правильно.

Смотрите как подшить документы нитками и сделать это правильно.

Приводим список интересных фильмов о бизнесе, которые стоит посмотреть.

Если при много продуктовом производстве безубыточный объем продаж определяется в стоимостном выражении, то для факторного анализа изменения его величины может быть использована следующая модель

При многопродуктовом производстве безубыточный объем продаж определяется не в натуральных единицах, а в стоимостном выражении

Во-вторых, хозяйственный расчет — это метод ведения планового хозяйства, основанный на сочетании централизованного планового руководства с экономической самостоятельностью предприятий и на соизмерении затрат с результатами производства. Цель его — обеспечить непрерывный рост социалистического производства, выпускать доброкачественную и дешевую продукцию, сделать все предприятия рентабельными. Сущность хозрасчета заключается в том, чтобы соизмерить затраты на производство с его результатами, возмещать расходы за счет своих. доходов. …Тресты и предприятия на хозяйственном расчете,— писал В. И. Ленин,— основаны именно для того, чтобы они сами отвечали и притом всецело отвечали за безубыточность своих предприятий 1.

На заключительных стадиях разработки нового изделия в качестве важнейшего критерия рассматривается влияние на цели корпорации. Объем продаж, изменения в реализации других товаров считаются важными критериями эффективности производства нового товара. Также существенна оценка времени достижения прибыльности в производстве нового товара. Обычным сроком возмещения затрат на разработку, производство и сбыт нового товара считается пятилетний период, в который входит и трехлетний период от начала массового производства до момента достижения безубыточности. Эти временные рамки могут служить ориентиром для принятия долгосрочных решений руководством корпорации.

Установление цены на товар-это процесс, состоящий из шести этапов. 1. Фирма тщательно определяет цель или цели своего маркетинга, такие, как обеспечение выживаемости, максимизация текущей прибыли, завоевание лидерства по показателям доли рынка или качества товара. 2. Фирма выводит для себя кривую спроса, которая говорит о вероятных количествах товара, которые удастся продать на рынке в течение конкретного отрезка времени по ценам разного уровня. Чем неэластичнее спрос, тем выше может быть цена, назначаемая фирмой. 3. Фирма рассчитывает, как меняется сумма ее издержек при различных уровнях производства. 4. Фирма изучает цены конкурентов для использования их в качестве основы при ценовом позиционировании собственного товара. 5. Фирма выбирает для себя один из следующих методов ценообразования средние издержки плюс прибыль анализ безубыточности и обеспечение целевой прибыли установление цены на основе ощущаемой ценности товара установление цены на основе уровня текущих цен и установление цены на основе закрытых торгов. 6. Фирма устанавливает окончательную цену на товар с учетом ее наиболее полного психологического восприятия и с обязательной проверкой, что цена эта соответствует установкам практикуемой фирмой политики цен и будет благоприятно воспринята дистрибьюторами и дилерами, собственным торговым персоналом фирмы, конкурентами, поставщиками и государственными органами.

Расчет цены на основе принципа безубыточности-ценообразование, исходя из издержек по производству, маркетингу и распределению товара и с учетом получения желаемой прибыли.

Объем производства, обеспечивающий безубыточность, можно рассчитать почти по каждому виду продукции или услуге, если соответствующие издержки удается определить. Это может быть число сидений в самолете, которые должны быть заняты

Прибыльность строительного производства в значительной мере зависит от режима экономии, внедрения новейших достижений научно-технического прогресса, которые оказывают влияние на снижение издержек производства. В этой связи В. И. Ленин писал, что тресты и предприятия на хозяйственном расчете основаны именно для того, чтобы они сами отвечали и притом всецело отвечали за безубыточность своих предприятий .

За последнее десятилетие прошлого века произошли перемены, которые коренным образом изменили ситуацию. Дробление главков, трестов и строительных организаций привело к потере производственных связей. Строительные организации необходимы для выполнения отдельных работ и не всегда располагают стабильным портфелем заказов, большая часть строительных организаций финансируется с задержкой. Нестабильное финансирование строительных фирм приводит к тому, что условно постоянные расходы выплат по налогам и оплате счетов за необходимые факторы производства для существования организации превышают точку безубыточности. Потенциал строительных организаций становится нестабильным, теряется устойчивость. Исчезнувшая стабильность государства и строительных организаций отразилась нестабильностью на рабочем коллективе. В экономической теории рабочие рассматриваются как издержки производства. При отсутствии финансирования, способного компенсировать точку безубыточности, издержки сокращают. Получив, по своей сути, обученных рабочих, на время разовой работы, заказчики не воспроизводят трудовой потенциал, что приводит к негативным последствиям.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности и предельных значений таких параметров проекта, как объемы производства, цены производимой продукции и т.д. На основе данных показателей можно оценить только лишь влияние возможного изменения параметров проекта на его финансовую реализуемость и эффективность, но сами они не относятся к показателям эффективности ИП.

В практике управленческого учета развитых зарубежных стран длительное время успешно применяется классификация затрат на переменные и постоянные, что обеспечивает полезность учетной информации и повышает эффективность управления себестоимостью. Указанная классификация создает возможность адекватного сравнения рентабельности отдельных видов продукции обеспечения независимости финансового результата от метода распределения косвенных расходов правильного планирования объема производства, обеспечивающего безубыточность или прибыльность деятельности предприятия установления оптимального ассортимента выпуска изделий в условиях дефицита ресурсов обоснования выбора оптимальной технологии и выбора между собственным производством комплектующих, полуфабрикатов и их закупкой на стороне.

Аналитические методы применяются наиболее часто. К таким методам относятся метод дисконтирования, анализ окупаемости затрат, анализ безубыточности производства, анализ чувствительности, анализ устойчивости.

Как следует из проведенных расчетов, фактическая загрузка производственных мощностей далека от оптимальной, производство осуществляется на уровне безубыточности, что является следствием политики, проводимой головным предприятием. Другим подтверждением объективности проведенных расчетов является то, что точка технологического оптимума (min АТС) достигается на уровне 3/4 от максимальной производительности, что соответствует известному техническим специалистам уровню наиболее рациональной загрузки машин и оборудования. Положительным моментом является тот

Ценообразование по подобной методике, конечно, не представляет особых трудностей, а руководители могут быть уверены, что если фактическая себестоимость не слишком отличается от плановой, цена реализации гарантированно покрывает затраты. Таким образом, если объем производства превысит точку безубыточности, прибыль будет получена. Однако применение подобного затратно-ориентированного подхода в чистом виде влечет за собой некоторые проблемы и опасности.

Так как полученное значение больше прогнозируемых постоянных затрат (620 000 ф.ст.), представляется, что производство и продажа мягких игрушек скорее всего окажутся безубыточными при условии, что оценки спроса, удельных переменных затрат и соответствующих вероятностей верны.

Информацию из табл. 9.2 можно использовать для исчисления вероятностей различных событий, например, того, что производство мягких игрушек окажется как минимум безубыточным, или что оно даст прибыль не менее некоторой заданной величины.

Об эффективности проведенных мероприятий свидетельствует смещение точки безубыточности (рис. 20). Из графика видно, что до проведения децентрализации точка безубыточности производства основной продукции (точка А) находилась на уровне 400 т. После проведения реструктуризации, перенесения части постоянных затрат из отдела производства в другие отделы уровень безубыточности (точка Б) составил 240 т, а объем производства 400 т позволяет получить предприятию дополнительную прибыль.

Анализ безубыточности производства

По существу анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей.

Вместе с тем необходимо иметь в виду, что рассмотренные выше методики анализа могут быть применены лишь при принятии краткосрочных решений. Во-первых, выработка рекомендаций, рассчитанных на длительную перспективу, с их помощью осуществлена быть не может. Во-вторых, анализ безубыточности производства даст надежные результаты при соблюдении следующих условий и соотношений

Рассматриваются основные положения управленческого учета, его отличия от финансового (бухгалтерского) учета, классификация затрат, их поведение в процессе производства, принципы позаказного и попроцессного калькулирования. Приводятся примеры расчета затрат при отнесении их на заказ и на процесс, методы расчета точки безубыточности с помощью маржинальной прибыли.

VP-анализ устанавливает соотношение между важнейшими показателями, характеризующими деятельность любого предприятия, — затратами на производство, его объемом и прибылью. С помощью этого инструмента руководство предприятия может прогнозировать величину прибыли, ее изменение по сравнению с существующим уровнем и на основе этой информации принимать решения по выбору стратегии поведения предприятия. Важное место в концепции VP-анализа принадлежит точке безубыточности, или критической точке. Эта точка определяет тот объем продаж (в натуральных или денежных единицах), при котором предприятие не имеет ни прибыли, ни убытка. Соответственно если объем продаж больше, чем в точке безубыточности, предприятие имеет прибыль, в противном случае — убыток. В расчетах используется маржинальная прибыль, концепция которой была изложена в предыдущей главе, и норма маржинальной прибыли, т. е. отношение маржинальной прибыли к сумме выручки от реализации. Рассматриваются также понятия маржинального запаса рентабельности и операционного рычага.

Рассчитайте объем производства в точке безубыточности в единицах продукции и в денежном выражении, а также чистую прибыль

Анализ безубыточности производства — одно из наиболее мощных средств в управленческом учете.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Мировой опыт доказал жизненность и эффективность рыночного механизма в обеспечении сбалансированности экономики, в рациональном использовании трудовых, материальных и финансовых ресурсов, в создании гибких производств, восприимчивых к запросам потребителей и достижениям научно-технического прогресса. Такая система организации стимулирует к решительным действиям в овладении новыми методами хозяйствования, перестройке деятельности. Коммерческая организация становится главным субъектом хозяйствования. Она является независимым товаропроизводителем, экономическое пространство для которого практически неограниченно, но всецело зависит от умения работать безубыточно, адаптируясь к условиям изменяющейся экономической среды.

В целях изучения зависимости между изменениями объема производства, совокупного дохода от продаж, расходов и чистой прибыли проводят анализ безубыточности производства. При этом особое внимание уделяется анализу выпуска продукции, что позволяет руководству определять критические ( мертвые ) точки объема производства. Критической считается такая точка объема продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции. В этой системе нет ни прибыли, ни убытков.

При многопродуктовом производстве безубыточный объем про даж (критическая сумма выручки, порог рентабельности) определя ется не в натуральных единицах, а в стоимостном выражении

Об эффективности проведеннных мероприятий свидетельствуют рис. 4.14 и 4.15. Снижение совокупных переменных затрат после проведения реструктуризации иллюстрируется на рис. 4.14. Смещение точки безубыточности показано на рис. 4.15. Из графика видно, что до проведения децентрализации точка безубыточности производства основной продукции находилась на уровне 400 т. После ее проведения и перенесения части постоянных затрат из отдела производства в другие отделы уровень безубыточности составил 240 т, а объем производства 400 т позволяет получить предприятию дополнительную прибыль.

Анализ взаимосвязи затраты — объем — прибыль позволяет определить объем производства, который необходим для покрытия всех затрат, как переменных, так и постоянных. Как показано на рисунке 2—5, критическая точка (break — even point), это та, в которой суммарный объем выручки равен суммарным затратам. Таким образом, критическая точка — это точка, начиная с которой компания начинает зарабатывать прибыль. Критическую точку также называют точкой безубыточности или порогом рентабельности.

Break-even point — критическая точка, иногда наз. точкой безубыточности или порогом рентабельности уровень деловой активности (например, объем продаж или производства), при котором суммарные доходы равны суммарным затратам

Добавлено в закладки: 0

Что такое безубыточность? Описание и определение термина.

Что такое безубыточность? Описание и определение термина.

Безубыточность – состояние хозяйственной деятельности фирмы, частного лица, предприятия, при котором доходы, которые получаем от деятельности равняются или превышают расходы, которые связаны с ее реализацией.

Это состояние бизнеса, при котором выручка от него покрывает лишь затраты на производство, при этом каждая добавочная реализация предоставляемых услуг или товаров будет приносить прибыль.

На безубыточность работы оказывают влияние многие факторы, включая выбор оптимального объема производства и целесообразность методов и темпов развития предприятия. Данный показатель учитывается при создании бизнес-плана, обоснования управленческих решений, оценке деятельности.

Рассмотрим, более детально, что значит безубыточность. Безубыточность – это состояние предприятия или домохозяйства, при котором доходы, получаемые от хозяйственной деятельности, превосходят расходы, связанные с ней. Индикатором этого состояния является положение точки безубыточности. Точка безубыточности в реальном секторе экономики – минимальный объем производства продукции (оказываемых услуг, продаж), при реализации которого полученный доход покрывает все расходы на изготовление продукции (оказание услуг, продажи).

Точка безубыточности сделки на финансовых рынках – точка, в которой прибыль от сделки равняется величине расходов по данной сделке. На валютном рынке Форекс при трейдинге безубыток – уровень, на котором позиция может быть закрыта с нулевым итогом или с прибылью 1-2 пункта.

Точка безубыточности сделки на финансовых рынках – точка, в которой прибыль от сделки равняется величине расходов по данной сделке. На валютном рынке Форекс при трейдинге безубыток – уровень, на котором позиция может быть закрыта с нулевым итогом или с прибылью 1-2 пункта.

Безубыточность – режим хозяйственной деятельности частного лица, фирмы, предприятия, при котором доходы, которые получают от деятельности, превосходят расходы, которые связаны с ней, или равны.

Безубыточность является общим понятием. Точка безубыточности – объем продаж продукции фирмы, при котором выручка от продаж покрывает полностью все расходы на изготовление продукции, включая среднерыночный процент на свой капитал фирмы и обычный предпринимательский доход.

Точка безубыточности (экономическая прибыль)

Точкой безубыточности называют наименьший объем реализации и производства продукции, при котором расходы компенсируются доходами, а при реализации и производстве каждой последующей единицы продукции предприятие получает прибыль.

Точкой безубыточности называют наименьший объем реализации и производства продукции, при котором расходы компенсируются доходами, а при реализации и производстве каждой последующей единицы продукции предприятие получает прибыль.

Точка безубыточности в денежном выражении – это такая наименьшая величина дохода, при которой окупаются полностью все издержки (прибыль равна при этом нулю).

Точка безубыточности в денежном выражении

Точка безубыточности в единицах продукции – это наименьшее число продукции, при котором доход от реализации данной продукции перекрывает полностью все издержки на ее изготовление.

Точка безубыточности – это величина наименьшего товарооборота, которая нужна предприятию торговли для покрытия собственных расходов.

Точка безубыточности в торговле

Точка безубыточности – объем оказания услуг, которого необходимо добиться при заданном (или анализируемом уровне цены), чтобы убытки фирмы (учреждения) были нулевыми. Точка безубыточности – цена основного актива в момент, когда прибыль равна величине расходов по этой сделке.

Точка безубыточности – положение на рынке, когда инвестор возместил полностью изначальную стоимость получения инвестиций, но еще прибыли не получил. Как только ценные бумаги или акции начинают генерировать доходы, которые превышают расходы, которые связаны с их приобретением, точка безубыточности является достигнутой.

Точка безубыточности – положение на рынке, когда текущая рыночная цена основного актива равняется цене исполнения опциона.

Точка безубыточности — опционы

Безубыток на Форекс (Forex) – это уровень, на котором позиция закрыта с нулевым итогом или с прибылью 1-2 пункта. Безубыток дает возможность открывать много позиций, не превышая допустимых рисков.

Безубыток на Форекс (Forex) – это уровень, на котором позиция закрыта с нулевым итогом или с прибылью 1-2 пункта. Безубыток дает возможность открывать много позиций, не превышая допустимых рисков.

Финансовый рынок в экономической теории является системой отношений, которая возникает в процессе обмена экономических благ с применением денег в качестве актива-посредника. На финансовом рынке проходит предоставление кредита, мобилизация капитала, осуществление денежных обменных операций и размещение в производстве финансовых средств. А совокупность предложения и спроса на капитал заёмщиков и кредиторов различных стран создает мировой финансовый рынок.

В финансовый рынок включается большое количество специализированных рынков, в первую очередь валютный и фондовый рынки. Фондовый рынок (рынок капиталов):

- рынок акций (рынок акционерного капитала);

- рынок векселей и облигаций (рынок долгового капитала).

О рынке ценных бумаг

Безубыточность активно применяется на данных рынках в качестве инструментов управления рисками. На рынке ценных бумаг (фондовом рынке) определение точки безубыточности — обязательная часть финансового анализа при разработке стратегии торгов, при оформлении сделок на покупку или продажу основных активов, помимо этого для уменьшения рисков применяется целый ряд необходимых механизмов (к примеру, хеджирование сделок).

Безубыточность активно применяется на данных рынках в качестве инструментов управления рисками. На рынке ценных бумаг (фондовом рынке) определение точки безубыточности — обязательная часть финансового анализа при разработке стратегии торгов, при оформлении сделок на покупку или продажу основных активов, помимо этого для уменьшения рисков применяется целый ряд необходимых механизмов (к примеру, хеджирование сделок).

На рынке ценных бумаг (фондовом рынке) вместе с оборотом основных активов (облигации, акции) широко применяется торговля деривативами (производными финансовыми инструментами, которые основываются на основном активе), такими как опцион, форварды.

Доходность инструментов фондового рынка

На фондовом рынке, вместе с инвестированием, применяется активно трейдинг – деятельность по офрмлению сделок на финансовых рынках (торговля валютой, акциями, опционами, фьючерсами и другими финансовыми инструментами ), главной целью которой является извлечение прибыли.

Необходимо заметить, что, в основном, фондовый рынок рынок имеет низкую волатильность. то есть, цены на акции в течение торгового дня не сильно изменяются.

Волатильность фондового рынка

Отличают три главных рынка, на которых можно заниматься торговлей: валютный рынок, срочный рынок, фондовый рынок:

- на фондовом рынке торгуют акциями, к примеру на ММВБ (Московская Межбанковская Валютная Биржа, в настоящее время Московская биржа);

- на срочном рынке торгуют опционами и фьючерсами, к примеру, на РТС (Российская Торговая Система, в настоящее время Московская биржа);

- на валютном рынке (Форекс) соответственно торгуют валютой (йены, доллары, евро и так далее).

ММВБ в декабре 2011 года объединилась с РТС в ММВБ-РТС. Объединённая биржа с 1 августа 2012 года названа «Московской биржей» – крупнейшей в России биржей по количеству клиентов и по объёму торгов.

В первый день торгов на новой бирже прошёл технический сбой, ущерб от которого согласно данным газеты «Московский комсомолец», оценивают в 14 миллиардов рублей. Для удобства трейдеров и инвесторов Московская биржа публикует ряд индексов. Главные индексы Московской Биржи являют собой взвешенные, ценовые по рыночной капитализации (free-float) композитные индексы российского фондового рынка, которые включают в себя 50 самых ликвидных акций динамично развивающихся крупных российских эмитентов, у которых виды экономической деятельности относят к главным секторам экономики:

- индекс ММВБ;

- индекс РТС.

Индексы для анализа

Индексы для анализа возможно выводить с шагом от 10 минут до года. Целью покупки дериватива обычно является не физическое получение основного актива, а хеджирование валютного или ценового риска во времени (инвестирование) или получение спекулятивной прибыли от изменения цены основного актива (трейдинг). Итоговый финансовый результат для каждой стороны сделки может быть как отрицательным, так и положительным.

Индексы для анализа возможно выводить с шагом от 10 минут до года. Целью покупки дериватива обычно является не физическое получение основного актива, а хеджирование валютного или ценового риска во времени (инвестирование) или получение спекулятивной прибыли от изменения цены основного актива (трейдинг). Итоговый финансовый результат для каждой стороны сделки может быть как отрицательным, так и положительным.

В качестве примера применения точки безубыточности в сделках на фондовой бирже можно рассмотреть опцион-колл (англ. call option) – финансовое соглашение меж двумя сторонами, одна из которых является покупателем, а вторая продавцом этого вида опциона.

Данный опцион даёт право (но не обязательство) купить оговоренное число ценных бумаг в будущем или прочего главного актива по цене, которая установлена в контракте, в течение ограниченного срока или отказаться от данной покупки.

Продавец должен продать финансовый инструмент или предмет торга, когда покупатель примет данное решение. Покупатель уплачивает за это право продавцу премию.

Безубыток — колл-опцион

Рассмотрим применение уровня безубытка при планировании покупки колл-опциона. Пусть цена акции $ 50, трейдер рассчитывает на увеличении цены (бык) и ожидает, что цена в течение 30 дней превысит уровень $ 53.10. Учитывая это, трейдер избирает уровень безубыточности для сделки $ 53.10, и оформляет опционный контракт на покупку 100 по цене $ 52,50, учитывая премию продавца $ 0,60 за акцию. Таким образом, стоимость контракта составляет $ 60 ($ 0.60 х 100 акций).

Безубыток – точка безубыточности для колл-опциона. Покупая опцион, трейдер знает наибольший объем средств, которые он сможет потерять — это премия $ 60. Для того, чтобы получить доход нужно, чтобы спустя 30 дней (срок опциона), цена акции была больше уроня безубыточности. График изменения убытков/прибыли по прошествии срока опциона для этого примера.

Уровень безубыточности сделки (кроме проскальзывания и комиссий биржи) составляет $ 53.10 на акцию. Трейдер получает при превышении уровня безубыточности прибыль. Так, когда цена акции будет $ 55.00 владелец опциона будет получать $ 1,90 на акцию ($ 55,00 цена акций – $ 53.10 уровень безубыточности ). Трейдер получит всего $ 190 ($ 1,90 х 100 акций / контракта). Когда цена окажется меньше, чем уровень безубыточности, трейдер песет убытки. К примеру, когда необходима на момент закрытия опциона будет $ 52,75, трейдер потеряет $ 0.35 за за акцию ($ 52.75 цена акций – $ 53.10 уровень безубыточности), всего $ 35 (- $ 0,35 х 100 акций / контракт). Торговля на квартальной отчетности при помощи опционов. Значение опционной покупки проявляют при значительных ошибках в прогнозе динамике цен.

Так, когда в случае, рассматриваемом выше, цены на акцию снизились на 20%, при прямой покупке акций по цене $ 50 в момент оформления опциона трейдер теряет спустя месяц $ 1000, а при опционной — только $ 60 (стоимость премии).

Прибыль при торговле опционом

При трейдинге, продажа/покупка главного актива в таких сделках может не проводиться, а продавец перечисляет просто трейдеру прибыль. В целом, прогнозирование в опционной торговле уровня безубыточности дает возможность в значительной степени уменьшить риски трейдера при незначительных потерях прибыли.

Вместе со стандартными опционами при трейдинге в настоящее время также применяют бинарные опционы (опцион с фиксированной прибылью) — опцион, который зависимо от исполнения оговоренного условия в оговоренное время или обеспечивает фиксированный размер дохода или не приносит ничего. Обычно идёт речь о том, будет ли биржевая цена на основной актив ниже (или выше) конкретного уровня. Фиксированная выплата проводится при выигрыше опциона, вне зависимости от степени изменения цены (насколько она ниже или выше). Продавцу при покупке опциона выплачивают премию.

Бинарный опцион

Изначально бинарный опцион являлся экзотичным и не имел обширного вторичного рынка. Поэтому он не мог обычно перепродаваться другому лицу. Чикагская биржа опционов и Американская фондовая биржа в мае 2008 года начали систематически торговать бинарными опционами, а в июне 2008 года стандартизировали данные контракты, что дает им возможность иметь сейчас непрерывную биржевую котировку.

К концу 2013 года в настоящий момент, появилось большое количество брокеров, которые предлагают торговлю бинарными опционами по другой схеме, чем указанные выше биржи.

При оценке точки безубыточности для бинарного опциона следует учитывать постоянную бинарную прибыль (0 или 100).

Валютный рынок является системой устойчивых организационных и экономических отношений, которые возникают при проведении операций по продаже или покупке иностранной валюты, в иностранных валютах платежных документов и операций по передвижению капитала зарубежных инвесторов. Валютный рынок Forex (иногда FX, от англ. FOReign EXchange – «зарубежный обмен») – это рынок межбанковского обмена валюты по свободным ценам (котировку формируют без фиксированных значений или ограничений). Поэтому обычно используют сочетание «рынок Форекс» (англ. Forex market, FX-market). Термин Форекс принимают для обозначения взаимного обмена валюты, а не всей совокупности валютных операций. В англоязычной среде словом Forex называютобычно валютный рынок и торговлю валютой.

В качестве инструментов на нынешнем валютном рынке выделяют такие типы сделок:

- сделки спот – это сделки по продаже и покупке валюты на условиях немедленной поставки банками-контрагентами в срок не позже второго рабочего дня от дня оформления сделки, во время которой фиксируют курс продажи/покупки;

- форвард (контракт) – сделки по купле-продаже валюты, при которой цену (курс покупки-продажи) определяют в момент оформления сделки, а поставка валюты, то есть выполнение обязательств сторонами, предусматривают в будущем;

- фьючерсная сделка – стандартные контракты купли–продажи валют, которыми на бирже торгуют, имеют стандартные сроки выполнения обязательств, самым распространённый — это трёхмесячный фьючерс.

Основное отличие фьючерсного и форвардного контрактов в том, что форвардный контракт являет собой разовую внебиржевую сделку меж покупателем и продавцом, а фьючерсный контракт – повторяющееся предложение, которым на бирже торгуют;

Форекс – фьючерсы – опцион – это финансовый производный инструмент, договор, по которому покупатель опциона пролучает право, однако не обязательство продать или купить конкретное число валюты в будущем по фиксированной цене (цена страйк);

Форекс – опционы – валютный своп – сделка, которая сочетает куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на конкретный срок с теми же валютами.

Для всех таких инструментов элементом управления риском применяется уровень безубыточности. Процедура оценки уровня безубыточности совпадает, в основном, с аналогичной процедурой на фондовом рынке.

Графическое выражение точки безубыточности (линейная функция)Графическое выражение точки безубыточности (нелинейная функция)

Графическое выражение точки безубыточности (линейная функция)Графическое выражение точки безубыточности (нелинейная функция)

{kind=link}

{kind=link}

{kind=link}

Точка безубыточности (критическая точка, CVP-точка) (англ. break-even point) — объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени, когда доходы от проекта превысят затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

Определение

Согласно К.Р. Макконнеллу и С.Л. Брю точка безубыточности — объём продукции предприятия, при которой общая сумма издержек и общая сумма выручки равны, и предприятие не получает прибыли и не несёт убытков.

Точка безубыточности в денежном выражении имеет следующую формулу:

B E P = T F C C P = T F C ( P − A V C ) P {\displaystyle BEP={\frac {TFC}{\frac {C}{P}}}={\frac {TFC}{\frac {(P-AVC)}{P}}}} , где

BEP (англ. break-even point) — точка безубыточности, TFC (англ. total fixed costs) — величина условно-постоянных издержек, AVC (англ. unit average variable costs) — величина условно-переменных издержек на единицу продукции, P (англ. unit sale price) — стоимость единицы продукции (реализация), C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (AVC)).

Можно заметить, что выражение C P {\displaystyle {\frac {C}{P}}} численно равно отношению валовой маржи к выручке.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

B E P = T F C C = T F C P − A V C {\displaystyle BEP={\frac {TFC}{C}}={\frac {TFC}{P-AVC}}} .

> См. также

- Операционный анализ

> Ссылки

- Статья «Дойти до точки… безубыточности» (из журнала «the CHIEF», № 2 за 2002 год)

Примечания

- Макконнелл К. Р., Брю С.Л. Экономикс: принципы, проблемы и политика. — М.: Республика, 1992. — Т. 2. — С. 398. — 400 с. — ISBN 5-250-01486-0.

>Точка безубыточности: формулы и примеры расчета

Точка безубыточности — это

Иначе ее называют критической или «мертвой». Она показывает выручку, при которой прибыль от продаж окажется нулевой. В такой ситуации:

- доход от реализации полностью покрывает сумму постоянных и переменных расходов по основной деятельности;

- зона убытка уже пройдена;

- зона прибыли пока не началась.

Значимость данного показателя в том, что он помогает:

- планировать объем продаж, причем не только нулевого уровня, но и с заданным значением операционной или чистой прибыли;

- анализировать рискованность бизнеса через расчет запаса финансовой прочности;

- оптимизировать структуру ассортимента, оставляя в линейке маржинальные продукты;

- обосновывать ценовую политику и т.п.

Скачайте и возьмите в работу:

Автоматизированный расчет точки безубыточности в ExcelАвтоматизированный поиск безубыточного объема продажПорядок анализа безубыточности компании С помощью документа можно рассчитать отклонение от точки безубыточности и запас прочности компании или ее контрагентаОтчет о безубыточном объеме продажОтчет поможет финансовому директору оценить запас финансовой прочности компании и найти точку безубыточности.

При всех преимуществах точки безубыточности у нее есть объективный минус: ее вычисление строится с учетом сразу нескольких ограничений. Именно они приводят к существенному отрыву теории от практики и не позволяют в чистоте применить формулу к любому производственному или торговому процессу. Вот допущения, которые важно знать, когда делаете расчет «мертвой» точки:

- предприятие производит только один вид продукта или продает одну ассортиментную позицию товара. Это ограничение лежит в основе классической формулы. Далее в статье разберем, как можно его обойти и сделать расчет для многономенклатурного производства. Однако помните: такой вариант подхода в базовой методике вычислений не предполагается;

- все затраты четко разделяются на постоянные и переменные. Нет никакой условно-постоянной или условно-переменной составляющей и потому поведение затрат – линейно. Для постоянных – это одна и та же величина. Для переменных – сумма, которая находится в прямой пропорции по отношению к объему продаж. Это, несомненно, отрыв от реальности. А еще – самая большая сложность методики расчета точки безубыточности;

- организация функционирует в мегастабильных условиях. Неизменными являются цена продукта, а также величины постоянных и переменных затрат. В действительности такого не бывает, поэтому вычисления могут делаться по усредненным значениям;

- объем продаж всегда равен объему производства. То есть нет незавершенного производства, а остатки готовой продукции и товаров – либо нулевые, либо неизменные. При таком раскладе вся сумма затрат в течение месяца перейдет в расходы и уменьшит финансовый результат.

Рисунок 1. Что такое точка безубыточности: определение и формула

Определить точку безубыточности можно либо по формуле, либо с помощью графика. Давайте рассмотрим оба подхода.

Точка безубыточности: формула и пример

Формула расчета точки безубыточности легко выводится из следующего равенства:

Выручка – Расходы по обычным видам деятельности = Прибыль (убыток) от продаж

Правая часть формулы в «мертвой» точке равняется нулю. Левую представим через сумму переменных и постоянных расходов. Получится так:

0 = Выручка – Переменные расходы – Постоянные расходы

С учетом приведенных выше допущений у нас есть еще два равенства:

Выручка = Цена × Количество продаж Переменные расходы = Переменные расходы на единицу продукта × Количество продаж

Таким образом, исходное равенство преобразуется в следующее:

Цена × Количество продаж – Переменные расходы на единицу продукта × Количество продаж – Постоянные расходы = 0.

Если из этой формулы извлечь количество продаж, то получим точку безубыточности в натуральном выражении. Это объем партии, который надо продать, чтобы выйти в ноль. Умножим его значение на цену – тогда найдем денежную характеристику «мертвой» точки. Это выручка, которая обеспечит нулевую операционную прибыль. Итоговые расчетные модели буду такими.

Точка безубыточности в натуральном выражении: формула

Знаменатель формулы – разница между ценой и переменными расходами на единицу продукта – называется маржинальный доход или маржинальная прибыль на единицу. Если принять во внимание еще и этот момент, то окончательный вариант выражения окажется следующим:

Excel-модель для расчета точки безубыточности при заданной чистой прибыли

Если нужно определить, какой объем продаж покроет расходы компании и обеспечит целевую чистую прибыль, воспользуйтесь готовой моделью в Excel из этого решения. Она поможет быстро рассчитать точку безубыточности и запас финансовой прочности.

Точка безубыточности в денежном (стоимостном) выражении: формула

В принципе можно остановиться и на таком подходе. А можно пойти дальше: разделить числитель и знаменатель дроби на цену и в итоге получить формулу с новым показателем.

Цена в числителе сократится, а в знаменателе вместе с маржинальным доходом на единицу определит величину коэффициента маржинального дохода или маржинальной рентабельности продаж. В итоге получим формулу:

Давайте посмотрим, как работают формулы на примерах.

Пример 1. Организация производит один вид продукта А.

|

Показатель |

Продукт А |

|

1. Цена, руб. |

10 000 |

|

2. Переменные расходы на единицу, руб. |

6 000 |

|

3. Постоянные расходы, руб. |

200 000 |

|

4. Маржинальный доход на единицу, руб. (строка 1 – строка 2) |

4 000 |

Уровень безубыточности равен:

200 000 ÷ 4 000 = 50 ед.

200 000 ÷ (4 000 ÷ 10 000) = 200 000 ÷ 0,4 = 500 000 руб. или, что то же самое,

50 ед. × 10 000 руб. = 500 000 руб. (недостаток такого подхода – сначала нужно вычислить натуральную величину «мертвой» точки. Расчет через коэффициент маржинального дохода позволяет этого избежать).

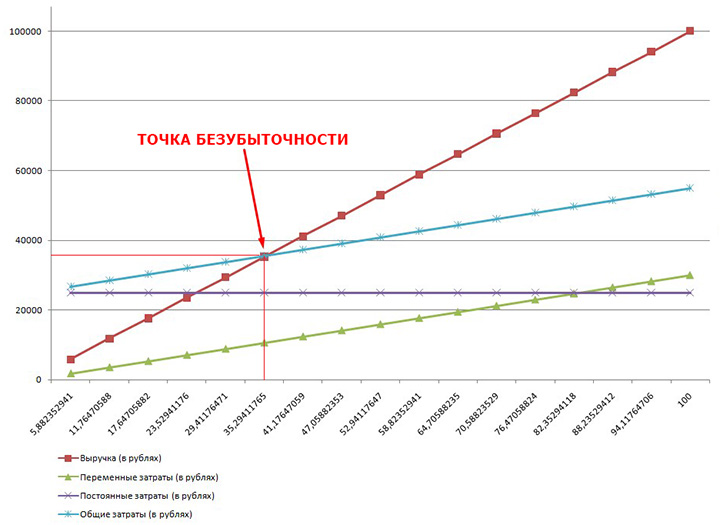

Точка безубыточности: график и пример

Точку безубыточности для условия из примера 1 легко найти графически. Для этого по оси Х покажем объем продаж в единицах, а по оси Y – денежную составляющую. Кроме того, понадобятся четыре линии:

- первая – для постоянных расходов. Она – самая простая в построении. Так как постоянные расходы – неизменны в своей величине, то это будет горизонтальная прямая на уровне 200 000 руб.;

- вторая – для переменных расходов. Ее начало будет в нулевой точке осей Х и Y. Продолжение вычисляем по формуле: 6 000 × Количество продаж;

- третья – для совокупных расходов. Это сумма постоянных и переменных трат, поэтому просто поднимем вторую линию до уровня первой;

- четвертая – для выручки. По построению схожа с линией переменных расходов. Начинается так же в нулевой точке, а ее уравнение – 10 000 × Количество продаж.

Напомним, что точка безубыточности – это равенство выручки и расходов по обычным видам деятельности. Поэтому искомое значение расположится на пересечении линий 3 и 4.

Вот таблица с данными, по которым мы построили график точки безубыточности в Excel.

|

Показатели |

Объем продаж, ед. |

|||||

|

Постоянные расходы, руб. |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

|

Переменные расходы, руб. |

60 000 |

120 000 |

180 000 |

240 000 |

300 000 |

|

|

Совокупные расходы, руб. |

200 000 |

260 000 |

320 000 |

380 000 |

440 000 |

500 000 |

|

Выручка, руб. |

100 000 |

200 000 |

300 000 |

400 000 |

500 000 |

|

Формула безубыточности очень проста. Надо сложить все постоянные издержки по анализируемой компании или продукту и разделить их на соответствующую норму валовой прибыли. Результатом является уровень продаж, при котором компания не будет ни терять, ни зарабатывать деньги, это и есть точка безубыточности. Формула выглядит так.

Рисунок 2. Точка безубыточности: график в Excel

Пояснение к графику: в зоне прибыли отражается прибыль от продаж, а не чистая.

Как отмечалось в начале статьи, в порядке расчета точки безубыточности для простых исходных данных нет ничего сложного. Трудности начинаются при попытке применить теорию к практике работы компании. К практике, в которой:

- меняются затраты и цены;

- расходы не имеют прямой зависимости от количества проданного;

- распространены многономенклатурные производства или продается больше, чем один вид товара;

- объем продаж чаще всего не равен объему производства, а потому затраты и расходы не равны по суммам.

Тем не менее все названное не превращает расчет «мертвой» точки в нечто недосягаемое для реальных условий. Давайте рассмотрим несколько моментов, которые помогут отчасти сгладить названные сложности.

Читайте также: Пример расчета выручки от реализации продукции

Вопрос 1. Как быстро разделить постоянные и переменные затраты?

«Рассчитать быстро» или «рассчитать точно» – извечная дилемма финансистов. В ней часто выигрывает первый подход, особенно когда речь идет об оперативной отчетности. Как это относится к теме статьи?

Важнейший этап в расчете точки безубыточности – корректно разделить затраты на постоянные и переменные. Если в организации информация в таком разрезе уже обобщается, например, в управленческих отчетах, то трудности с применением метода не возникнут. Когда такого деления нет, потребуются дополнительные усилия.

Если вы располагаете временем на детальное изучение бухгалтерских данных: оборотно — сальдовой ведомости с расшифровкой, анализа или даже карточек счетов из программы 1С, то обратите внимание на таблицу. В ней показано, что включается в состав переменных затрат. Заметьте, что наши рекомендации – примерные. Многое определяется особенностями работы вашей компании, например, тем, как начисляется зарплата сотрудников, как списываются материалы и т.п.

Таблица 1. Что относится к переменным затратам

|

Затраты по элементам |

Примеры переменной составляющей |

|

1. Оплата труда |

|

|

2. Социальные отчисления |

(30% + Ставка отчислений в Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний) × Оплата труда по строке 1 |

|

3. Материальные затраты |

|

|

4. Амортизация |

Амортизация основных средств и нематериальных активов, если в качестве метода начисления выбран способ пропорционально объему продукции (работ) |

Где взять информацию о переменных затратах? Зачастую переменные затраты являются также прямыми. Поэтому, например, для зарплаты рабочих – это, вероятнее всего, оборот по бухгалтерской записи Дебет 20 Кредит 70. Ключевой момент здесь – счет затрат основного производства по дебету.

Тот же принцип применим для:

- социальных отчислений с зарплаты рабочих – оборот по записи Дебет 20 Кредит 69;

- основных материалов – оборот Дебет 20 Кредит 10.

Во всех прочих случаях важно понимать, что распределение затрат на постоянные и переменные – очень кропотливый процесс. Причина – один и тот же вид трат будет иметь переменный характер для одного предприятия и постоянный или условно-постоянный для другого. Сравните футляры для драгоценностей в ювелирном магазине и полиэтиленовые пакеты в гипермаркете. Одни продаются штучно, другие раздаются бесплатно. Для первых есть прямая зависимость от объема продаж, для вторых – условная. Хотя и то, и другое – упаковка и в итоге материальные затраты.

Все, что не перечислено в таблице, можно отнести в состав постоянных расходов. Однако и здесь есть свои нюансы. Некоторые из постоянных трат имеют прямое отношение к конкретному продукту, а не к деятельности предприятия в целом. Допустим, организация оказывает пять видов юридических услуг, но активно рекламируется только один из них. В такой ситуации постоянные затраты на рекламу не стоит кидать в общий «котел» при подсчете точки безубыточности. Разумнее отнести их только к рекламируемой услуге.

Еще пример: постоянные расходы на аренду помещения в организации, которая занимается автосервисом. Среди, положим, семи ее видов работ есть покраска автомобилей. И помещение арендуется исключительно для того, чтобы там красить машины. В итоге данная составляющая трат напрямую завязана на конкретную номенклатурную позицию. Значит, распределять расходы на аренду по оставшимся шести видам работ – неверно.

Как быть в похожих ситуациях? Правильный ответ – продуманно подойти к организации управленческого учета. В описанных примерах стоило бы ориентироваться на методику развитого директ — костинга.

Однако если управленческий учет в вашей организации только проходит стадию становления или ваша ситуация как раз из области, когда нужно «рассчитать быстро», то предлагаем вам два варианта извлечения постоянной и переменной компоненты. Они оба – не очень точны, зато минимальны по затратам труда и времени. Это методы:

- высшей и низшей точек или минимаксный;

- наименьших квадратов или регрессионного анализа.

С их помощью вы по достаточно обобщенным исходным данным получите функцию расходов следующего вида:

Y = Постоянные расходы + Переменные расходы на единицу × X,

| Y | совокупные расходы на продукт |

| Х | фактор расходов (для темы этой статьи лучше всего подходит объем продаж) |

Покажем, как работает минимаксный метод.

Пример 2. Организация выпускает один вид продукта А. В течение полугодия объем продаж в единицах и связанные с ним расходы менялись так:

|

Показатель |

Месяц |

|||||

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

|

Объем продаж, ед. |

||||||

|

Совокупные расходы на продукт, тыс. руб. |

||||||

По этим данным нужно отобрать два периода: с максимальным и минимальным значениями объема продаж. Это будут месяцы январь и май.

Дальше расчеты строятся по формулам:

| Расходыmax | совокупные расходы при максимальном объеме продаж |

| Расходыmin | совокупные расходы при минимальном объеме продаж |

| Объем продажmax | максимальное натуральное значение объема продаж в анализируемом периоде |

| Объем продажmin | минимальное натуральное значение объема продаж в анализируемом периоде |

Постоянные расходы = Расходыmax – Переменные расходы на единицу × Объем продажmax.

Результат расчета по данным примера:

- переменные расходы на единицу = (928 – 724) ÷ (134 – 100) = 6 тыс. руб.;

- постоянные расходы = 928 – 6 × 134 = 124 тыс. руб.;

- функция расходов – Y = 124 000 + 6 000 × Х.

Фактически мы получили быструю разбивку расходов на постоянные и переменные. Если в формуле вместо Y подставить произведение «Цена × Х», то получим готовую исходную модель для расчета точки безубыточности.

Разделение постоянных и переменных расходовExcel — модель: в лист с исходными данными вставьте значения объема продаж и совокупных расходов. На выходе – сразу две функции затрат: и по минимаксу, и по наименьшим квадратам

Имейте в виду, что на такой подход распространяются все те же ограничения, что и на определение точки безубыточности. В действительности вместо объема продаж следовало бы взять объем производства, количество отработанных рабочими человеко-часов и т.п. В итоге бы получилась функция затрат, а не расходов.

Вопрос 2. Как быть в условиях меняющихся цен?

Одно из допущений при расчете точки безубыточности – неизменная продажная цена. Но как быть в ситуации, когда цены в компании очень подвижны и меняются если не каждый день, то каждую неделю? Наш совет: воспользуйтесь средневзвешенным значением. Конечно, точность вычислений опять пострадает. Но если ваша задача – узнать ситуацию с безубыточностью пусть даже в общих чертах, то такой вариант подойдет.

И еще подсказка: цены берите «чистые», то есть без входящих в них НДС и акцизов. Эти налоги не являются доходом организации, хоть и «сидят» в составе выручки-брутто. Если их не исключить, то значение точки безубыточности окажется заниженным из-за завышенной маржинальности продукта.

Смотрите также, как рассчитать точку безубыточности в:

— консалтинге

Вопрос 3. Как быть с налогами, которые не являются частью затрат (НДС, акцизы и налог на прибыль)?

Базой для расчета НДС и акцизов является выручка от реализации, для налога на прибыль – разница между доходами и расходами, которые принимаются при его исчислении. Выходит, что ни один из этих трех налогов не относится к затратам. Значит, когда считаете точку безубыточности, то НДС, акцизами и налогом на прибыль можно пренебречь. Вот некоторые обоснования такого подхода:

- суммы «входного» НДС при выполнении требований НК РФ будут возмещены из бюджета. Значит, при подсчете постоянных и переменных затрат сразу берите «чистую» стоимость того, что купили у поставщиков или подрядчиков. Ведь НДС все равно примете к зачету, значит, не понесете на него никаких трат. Исключение – «входной» НДС, который организация не имеет права принять к вычету, например, из-за отсутствия счета-фактуры или потому что ее деятельность не облагается НДС;

- суммы НДС с реализации вашей компании – это тоже не затраты, а уменьшение дохода в пользу налоговых отчислений. Именно поэтому выше давался совет: брать продажные цены при расчете точки безубыточности без учета этого налога. Так вы сразу уменьшаете доход и принимаете во внимание только ту его часть, которая останется в организации;

- расчет точки безубыточности оперирует нулевой прибылью от продаж, а не чистым финансовым результатом. На уровне прибыли от продаж налог на прибыль не имеет никакого значения, поэтому его можно не брать во внимание. Однако далее мы покажем, как учитывается его воздействие, когда требуется рассчитать объем продаж исходя из заданного уровня чистой прибыли.

Все прочие платежи в бюджет, которые платит предприятие, относите к постоянным расходам, так как они не имеют прямой увязки с объемом продаж. Это, например, налоги:

- на имущество;

- на землю;

- транспортный налог.

Вопрос 4. Как рассчитать точку безубыточности для многономенклатурного производства? Формула и пример

Чтобы понять, сложность использования классической формулы расчета точки безубыточности в условиях многономенклатурного производства, видоизменим пример 1.

Пример 3. Пусть организация производит не один, а три вида продуктов А, В и С с такими параметрами:

|

Показатель |

Продукт А |

Продукт В |

Продукт С |

|

1. Цена, руб. |

10 000 |

15 000 |

34 000 |

|

2. Переменные расходы на единицу, руб. |

6 000 |

13 000 |

28 000 |

|

3. Постоянные расходы, руб. |

600 000 |

||

|

4. Маржинальный доход на единицу, руб. (строка 1 – строка 2) |

4 000 |

2 000 |

6 000 |

Если попробуем применить формулу для точки безубыточности в натуральном выражении, то ничего не выйдет. Причина – неизвестно, как именно распределяются постоянные расходы между видами продукции и распределяются ли они вообще.

Когда есть информация о том, как именно делятся 600 000 руб. постоянных расходов между продуктами, то, по сути, расчет ничем не отличается от примера 1 с одной номенклатурной позицией.

Но подобная информация присутствует только в тех организациях, где применяется метод полного поглощения затрат. Если же организация при калькулировании себестоимости использует директ-костинг, то постоянные расходы в полной сумме пойдут на уменьшение финансового результата без разбивки по видам продуктов. Как считать точку безубыточности в таком случае?

Для этого как минимум нужна информация о структуре продаж. То есть о том, сколько продаж продуктов В и С приходится на одну продажу продукта А. Отметим, что это могут быть как усредненные фактические цифры, так и примерные плановые.

Предположим, что структура продаж в компании такова:

- продукт А – 50% (0,5);

- продукт В – 30% (0,3);

- продукт С – 20% (0,2).

Поскольку физический объем продаж в единицах не известен, примем его за Х. Для расчета воспользуемся формулой из начала статьи:

Цена × Количество продаж – Переменные расходы на единицу продукта × Количество продаж – Постоянные расходы = 0.

В итоге получим:

|

Номенклатурная позиция |

Цена × Количество продаж |

Переменные расходы на единицу продукта × Количество продаж |

Постоянные расходы |

|

Продукт А |

10 000 × 0,5 × Х |

6 000 × 0,5 × Х |

600 000 |

|

Продукт В |

15 000 × 0,3 × Х |

13 000 × 0,3 × Х |

|

|

Продукт С |

34 000 × 0,2 × Х |

28 000 × 0,2 × Х |

|

|

Итого |

16 300 × Х |

12 500 × Х |

600 000 |

16 300 × Х – 12 500 × Х – 600 000 = 0;

Х ≈ 158.

Значит, при такой структуре продаж, чтобы выйти почти в ноль (почти, так как были округления в расчетах), организации надо продать:

- продукта А – 79 ед. (158 × 0,5);

- продукта В – 47 ед. (158 × 0,3);

- продукта С – 32 ед. (158 × 0,2).

Это точка безубыточности в натуральном выражении. Выручка в точке безубыточности составит:

- для продукта А – 790 тыс. руб.;

- для продукта В – 711 тыс. руб.;

- для продукта С – 1074,4 тыс. руб.

Вопрос 5. Как посчитать объем продаж для заданного уровня прибыли по формуле точки безубыточности?

Формула точки безубыточности позволяет не только определить объем продаж для нулевого финансового результата. С ее помощью вычисляются значения также для заданного уровня прибыли.

Существует две вариации формульных записей: для прибыли от продаж и для чистой прибыли. Во втором случае потребуется корректировка целевого параметра чистой прибыли на ставку налога на прибыль. Для этого планируемая прибыль делится на значение (1 – Ставка налога на прибыль ÷ 100). Если организация работает только с базовой ставкой 20%, то значение корректирующей величины составит 0,8 (1 – 20 ÷ 100).

Таблица 2. Формулы объема продаж для заданного уровня прибыли

|

Формула, которая лежит в основе |

Объем продаж |

|

|

Для заданного уровня прибыли от продаж |

Для заданного уровня чистой прибыли |

|

|

Точка безубыточности в натуральном выражении |

(Постоянные расходы + Целевое значение прибыли от продаж) ÷ Маржинальный доход на единицу |

÷ Маржинальный доход на единицу |

|

Точка безубыточности в денежном выражении |

(Постоянные расходы + Целевое значение прибыли от продаж) ÷ Коэффициент маржинального дохода |

÷ Коэффициент маржинального дохода |

Посмотрим, как это применяется на практике. Для этого пример 1 дополним двумя условиями:

- заданный уровень прибыли от продаж – 240 000 руб.;

- заданный уровень чистой прибыли –180 000 руб.

Заметьте, что эти цифры являются самостоятельными. То есть для таких величин финансового результата требуемый объем продаж вполне может оказаться отличающимся.

Искомые значения получатся следующими:

|

Объем продаж |

|

|

Для заданного уровня прибыли от продаж |

Для заданного уровня чистой прибыли |

|

(200 000 + 240 000) ÷ 4 000 = 110 ед. |

(200 000 + 180 000 ÷ 0,8) ÷ 4 000 ≈ 106 ед. |

|

(200 000 + 240 000) ÷ 0,4 = 1 100 тыс. руб. |

(200 000 + 180 000 ÷ 0,8) ÷ 0,4 = 1 062,5 тыс. руб. |

Расчет точки безубыточности в Excel с примерами

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

Задачи:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel