Содержание

- Тарифы страховых взносов в 2018 году: таблица ставок

- Подход к начислению страховых взносов в 2018 году

- Основные тарифы страховых взносов в 2018 году

- Пониженные тарифы страховых взносов

- Дополнительные тарифы на 2018 год

- Страховые тарифы для ИП

- Тариф страховых взносов на 2018 год

- Общие тарифы страховых взносов в 2018 году

- Льготные тарифы страховых взносов в 2018 году

- Дополнительные тарифы страховых взносов в 2018 году

- Дополнительные тарифы при спецоценке

- Предельная база для начисления страховых взносов в 2018 году

- Как устанавливается предельная база по взносам

- Основные тарифы страховых взносов за работников в 2018 году

- Пониженные тарифы взносов за работников в 2018 году

Тарифы страховых взносов в 2018 году: таблица ставок

Какие тарифы страховых взносов в 2018 году закреплены в НК РФ? Изменились ли тарифы в ПФР, ФСС и ФФОМС? Сохранилось ли действие пониженных тарифов страховых взносов для организаций и ИП, применяющих УСН? Приведем таблицу со ставками страховых тарифов на 2018 год.

Подход к начислению страховых взносов в 2018 году

В 2018 году страховые взносы, как и раньше, рассчитывают, исходя из:

- начислений в пользу физических лиц;

- установленных лимитов облагаемой базы;

- тарифов страховых взносов;

При этом процентная ставка тарифа напрямую зависит от суммы, облагаемой страховыми взносами.Таким образом, перед тем как привести таблицы со ставками взносов на 2018 год, прокомментируем вышеупомянутые составляющие.

Начисления в пользу «физиков»

Все работодатели в 2018 году обязаны платить взносы на пенсионное, социальное и медицинское страхование с выплат сотрудникам.

Страховые взносы в 2018 году требуется начислять на вознаграждения, выплачиваемые деньгами и в натуральной форме:

- сотрудникам в рамках трудовых отношений;

- руководителю организации – единственному участнику независимо от наличия трудового договора с ним;

- исполнителям по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг;

- исполнителям по авторским договорам.

Суммы, не подлежащие обложению страховыми взносами в 2018 году, приведены в статье 422 НК РФ.

Пример

В 2018 году не изменилась облагаемая база по взносам. Чтобы рассчитать базу, надо сначала сложить все выплаты, которые относятся к объекту обложениями взносами. Перечень таких выплат перечислен в пункте 1 статьи 420 НК РФ. Например, зарплата. Отпускные.

Затем из полученного значения нужно вычесть необлагаемые выплаты. Список таких выплат смотрите в статье 422 НК РФ. Например, государственные пособия, материальная помощь в размере до 4000 руб. в год.

Лимиты и облагаемая база в 2018 году

В 2018 году предельная величины базы для начисления страховых взносов стали больше. См. «Предельная база для начисления страховых взносов с 2018 года».

База для начисления страховых взносов в 2018 году: таблица

| Взносы | База | |

| 2017 год | 2018 год | |

| На обязательное пенсионное страхование | 876 000 руб. | 1 021 000 руб. |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 755 000 руб. | 815 000 руб. |

| На медицинское страхование | Не утверждается | |

Тарифы взносов в 2018 году: таблица

Тарифы пенсионных, медицинских и страховых взносов по временной нетрудоспособности и в связи с материнством в 2018 году не изменятся (Федеральный закон от 27.11.2017 № 361-ФЗ). Так, если у организации или ИП нет права на применение пониженных тарифов, то в 2018 года нужно начислять взносы по основным тарифам. Они указаны в таблице:

| Вид взносов | База в 2018 году | Ставка в пределах базы | Ставка сверх базы |

| Пенсионные | 1 021 000 руб. | 22% | 10% |

| На социальное страхование на случай временной нетрудоспособности и материнства | 815 000 руб. | 2,9 % (1,8 %) | |

| Медицинские | Не устанавливается | 5,1 % | |

Общая ставка взносов составляет в 2018 году – 30% (ст. 425, 426 НК РФ):

- 22 % – на пенсионное страхование;

- 5,1 % – на медицинское страхование;

- 2,9 % – на социальное страхование. При этом сумма взносов к уплате зависит от того, превысил доход установленный лимит или нет.

Ставка 30% будет действовать по 2020 год включительно (ст. 425, 426 НК РФ). Продление тарифа предусмотрено Федеральным законом от 27.11.2017 № 361-ФЗ.

Имейте в виду Каждый страхователь считает лимит отдельно. Если сотрудник устроился в компанию в середине 2018 года, то не учитывайте в лимитах доходы, которые он получил у другого работодателя.

Основные тарифы страховых взносов в 2018 году

Далее приведем таблицу с основными тарифами страховых взносов в 2018 году:

| Показатель | Тариф в 2018 году |

| На обязательное пенсионное страхование (в пределах 1 021 000 р.) | 22% |

| На обязательное пенсионное страхование (сверх 1 021 000 р.) | 10% |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (в пределах 815 000 р.) | 2,9% |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении иностранцев и лиц без гражданства, временно пребывающих в РФ (кроме ВКС) (в пределах 815 000 р.) | 1, 8% |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сверх 815 000 р.) | 0 % |

| На обязательное медицинское страхование (кроме иностранцев и лиц без гражданства, временно пребывающих в РФ, а также ВКС) | 5,1 % |

Пониженные тарифы страховых взносов

В 2018 году льготные категории страхователей, которые вправе платить взносы по пониженным тарифам, не изменяются.

| Условия применения пониженного тарифа | Тарифы страховых взносов, % | ||

|---|---|---|---|

| пенсионное страхование | социальное страхование | медицинское страхование | |

| Хозяйственные общества и партнерства, которые на практике применяют (внедряют) результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям (участникам): – бюджетным или автономным научным учреждениям; – бюджетным или автономным образовательным организациям высшего образования |

8,0 | 2,0 | 4,0 |

| Организации и предприниматели, которые заключили соглашения об осуществлении технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим: – в технико-внедренческих особых экономических зонах; – в промышленно-производственных особых экономических зонах |

|||

| Организации и предприниматели, которые заключили соглашения об осуществлении туристско-рекреационной деятельности и которые производят выплаты сотрудникам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер | |||

| Российские организации, которые работают в области информационных технологий и занимаются: – разработкой и реализацией программ для ЭВМ и баз данных; – оказанием услуг по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники); – установкой, тестированием и сопровождением программ для ЭВМ, баз данных |

|||

| Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах России) | |||

| Организации и предприниматели на УСН, занятые определенными видами деятельности и если их доходы нарастающим итогом за календарный год не превышают 79 млн руб. | 20,0 | ||

| Плательщики ЕНВД: аптечные организации и предприниматели с лицензией на фармацевтическую деятельность, с выплат гражданам, которые имеют право или допущены к фармацевтической деятельности | |||

| Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области: – социального обслуживания населения; – научных исследований и разработок; – образования; – здравоохранения; – культуры и искусства (деятельность театров, библиотек, музеев и архивов); – массового спорта (кроме профессионального).Исключение – государственные и муниципальные учреждения |

|||

| Благотворительные организации на упрощенке | |||

| Предприниматели, которые применяют патентную систему налогообложения, кроме: – сдающих в аренду (наем) жилые и нежилые помещения; – работающих в сфере розничной торговли и общепита |

|||

| Организации – участники проекта «Сколково» | 14,0 | ||

| Коммерческие организации и предприниматели со статусом резидентов территории опережающего социально-экономического развития в соответствии с Законом от 29 декабря 2014 № 473-ФЗ8 | 6,0 | 1,5 | 0,1 |

| Коммерческие организации и предприниматели со статусом резидентов свободного порта Владивосток в соответствии с Законом от 13 июля 2015 № 212-ФЗ | 6,0 | 1,5 | 0,1 |

Все вышеперечисленные пониженные тарифы также можно обобщить в единую таблицу со ставками. В итоге получим следующее:

| Тариф | Кто вправе применять |

|---|---|

| 20% | Малый бизнес на упрощенке, патенте, аптеки на спецрежимах, благотворительные и социально ориентированные некоммерческие организации на упрощенке |

| 14% | Хозяйственные общества и партнерства, которые занимаются технико-внедренческой деятельностью и туристско-рекреационной на территории особых экономических зон |

| Участники проекта «Сколково» | |

| IT-компании | |

| 7,6% | Плательщики, которые получили статус участника свободной экономической зоны на территории Крыма и Севастополя, статус резидента территории опережающего социально-экономического развития, статус резидента свободного порта Владивосток |

| 0% | Плательщики в отношении выплат членам экипажей судов из Российского международного реестра судов |

Что «упрощенцам» нужно знать про новый классификатор ОКВЭД

В 2017 году году вступил в силу новый классификатор ОКВЭД2 (утв. приказом Росстандарта от 31.01.14 № 14-ст). Из-за этого коды некоторых льготных видов деятельности изменились. Это никак не влияет на пониженный тариф. Изменение ОКВЭД не может лишить льготы. Это предусмотрено Федеральным законом от 27.11.2017 № 335-ФЗ. Подробнее см. «Новые льготные виды деятельности по УСН»

Дополнительные тарифы на 2018 год

С зарплаты сотрудников, которые заняты во вредных и опасных условиях, работодатели платят дополнительные страховые взносы. Тарифы зависят от результатов спецоценки или их отсутствия (п. 3 ст. 428 НК РФ).Если же специальную оценку условий труда не проводили и классы условий труда по состоянию на 2018 год, то применяйте такие дополнительные тарифы:

| Кто платит | Тариф взносов на пенсионное страхование, % |

|---|---|

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пункте 1 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (по списку 1, утвержденному постановлением Кабинета министров СССР от 26 января 1991 № 10) | 9,0 |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (утвержденные списки профессий, должностей и организаций, работа в которых дает право на назначение досрочной пенсии по старости) | 6,0 |

Если специальная оценка условий труда проводилась, то дополнительные тарифы распределяться по классам:

| Условия труда | Тариф взносов на пенсионное страхование, % | Основание |

|---|---|---|

| класс – опасный подкласс – 4 |

8,0 | п. 3 ст. 428 НК РФ |

| класс – вредный подкласс – 3.4 |

7,0 | |

| класс – вредный подкласс – 3.3 |

6,0 | |

| класс – вредный подкласс – 3.2 |

4,0 | |

| класс – вредный подкласс – 3.1 |

2,0 | |

| класс – допустимый подкласс – 2 |

0,0 | |

| класс – оптимальный подкласс – 1 |

0,0 |

Если по выплатам в пользу одного работника возможно применение разных доптарифов, то взносы надо начислять по наибольшему. Например, спецоценка (аттестация) не проводилась, а работник одновременно занят и на работах, указанных в п. 1 ч. 1 ст. 30 Закона№ 400-ФЗ, и на работах, указанных в п. п. 2 – 18 ч. 1 ст. 30 Закона № 400-ФЗ. Значит, взносы с его выплат надо начислять по дополнительному тарифу – 9%.

Страховые тарифы для ИП

С 2018 года размер взносов ИП больше не зависит от МРОТ. Теперь в законодательстве зафиксирован точный размер платежей ИП «за себя» на обязательное пенсионное страхование. См. «Страховые взносы ИП с 2018 года».

Для ИП, доход которых не превысил 300 тыс.рублей, размер взносов на обязательное пенсионное страхование – 26 545 рублей, на обязательное медицинское страхование – 5 840 рублей. Однако ИП, чей годовой доход более 300 тыс. рублей, по-прежнему должны уплачивать дополнительно пенсионные взносы по ставке 1%. То есть, если доход ИП за год превысит 300 тыс. рублей, то кроме фиксированных взносов, предприниматель должен перечислить в ИФНС дополнительную сумму в размере 1% от суммы превышения над лимитом (п. 1 ст. 430 НК РФ). Приведем таблицу с новыми значениями:

| Взносы | Ставка | Размер платежа |

| Фиксированные взносы на пенсионное страхование, если сумма дохода за год не более 300 тыс. рублей | – | 26 545 руб. |

| Дополнительные взносы на пенсионное страхование, если сумма дохода за год более 300 тыс. рублей | 1 % | 1% от суммы годового дохода ИП, уменьшенного на 300 000 руб. |

| Фиксированные взносы на медицинское страхование | – | 5 840 руб. |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Тариф страховых взносов на 2018 год

Актуально на: 26 февраля 2018 г.

Плательщики страховых взносов, которые производят выплаты физлицам и не имеют права на пониженные тарифы страховых взносов, в 2018 году исчисляют свои взносы по ставкам, предусмотренным ст. 426 НК РФ. Приведем для тарифов страховых взносов на 2018 год таблицы, отражающие общие, пониженные и дополнительные тарифы.

Общие тарифы страховых взносов в 2018 году

| Показатель | Тариф |

|---|---|

| На обязательное пенсионное страхование (ОПС) (в пределах базы 1 021 000 рублей на каждое физическое лицо) | 22% |

| На обязательное пенсионное страхование (сверх выплат 1 021 000 рублей на каждое физическое лицо) | 10% |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (в пределах базы 815 000 рублей на каждое физическое лицо) | 2,9% |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении иностранцев и лиц без гражданства, временно пребывающих в РФ (кроме ВКС) (в пределах базы 815 000 рублей на каждое физическое лицо) | 1,8% |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сверх выплат 815 000 рублей на каждое физическое лицо) | 0% |

| На обязательное медицинское страхование (ОМС) (кроме иностранцев и лиц без гражданства, включая ВКС, которые временно пребывают в РФ) | 5,1% |

Льготные тарифы страховых взносов в 2018 году

Пониженные тарифы страховых взносов, лица, в отношении которых они применяются, а также условия применения льготных тарифов приведены в ст. 427 НК РФ.

Представим в таблице некоторые из пониженных тарифов на 2018 год, которые применяются, если выплаты не превышают предельной базы (для ОПС – 1 021 000 рублей на каждое физическое лицо, для ВНиМ – 815 000 рублей на каждое физическое лицо):

| Плательщик страховых взносов | Тарифы страховых взносов на: | ||

|---|---|---|---|

| ОПС | ВНиМ | ОМС | |

| Организации и ИП на УСН, занятые отдельными видами деятельности* (пп. 5 п. 1, пп. 3 п. 2 ст. 427 НК РФ) | 20% | 0% | 0% |

| ИП на ПСН в отношении выплат работникам, занятым в некоторых видах «патентной» деятельности** (пп. 9 п. 1 ст. 427 НК РФ) | |||

* Понижающий тариф страховых взносов 2018 при УСН применяется, если основным видом деятельности (не менее 70% в общем объеме дохода за год) по ОКВЭД 2 для организации или ИП на упрощенке являются, к примеру (пп. 5 п. 1 ст. 427 НК РФ):

- производство пищевых продуктов;

- производство одежды;

- производство мебели;

- техническое обслуживание и ремонт автотранспортных средств;

- деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма;

- деятельность фитнес-центров;

- ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения.

При этом упрощенец вправе применять пониженные тарифы, если его доход за 2018 год не превысил 79 млн.руб.

** ИП на патенте не вправе применять пониженные тарифы к выплатам по следующим, в частности, видам деятельности:

- стационарная розничная торговля в торговом зале площадью не более 50 кв.м.;

- стационарная розничная торговля без торгового зала;

- нестационарная розничная торговля;

- услуги общественного питания, которые оказываются в зале площадью не более 50 кв.м.;

- услуги общественного питания без зала обслуживания посетителей.

Дополнительные тарифы страховых взносов в 2018 году

Наряду с основными и пониженными тарифами страховых взносов, в 2018 году применяются дополнительные тарифы страховых взносов на ОПС. Они применяются организациями и ИП к выплатам физлицам, которые заняты на отдельных видах работ, в зависимости от возраста физлиц и стажа на таких работах. При этом доптарифы применяются только при условии, что работодатель не проводил специальную оценку условий труда (ст. 428 НК РФ, ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ).

Для доптарифов страховых взносов в 2018 году ставки применяются такие:

| Виды работ | Доптариф страховых взносов на ОПС |

|---|---|

| Подземные работы, работы с вредными условиями труда и в горячих цехах | 9% |

| Работы с тяжелыми условиями труда | 6% |

| Работа в качестве трактористов-машинистов в сельском хозяйстве, других отраслях экономики, а также в качестве машинистов строительных, дорожных и погрузочно-разгрузочных машин (для женщин) | |

| Работа с повышенной интенсивностью и тяжестью в текстильной промышленности (для женщин) | |

| Работа в качестве рабочих локомотивных бригад и работников отдельных категорий, непосредственно осуществляющих организацию перевозок и обеспечивающих безопасность движения на железнодорожном транспорте и метрополитене, а также в качестве водителей грузовых автомобилей непосредственно в технологическом процессе на шахтах, разрезах, в рудниках или рудных карьерах на вывозе угля, сланца, руды, породы | |

| Работа в экспедициях, партиях, отрядах, на участках и в бригадах непосредственно на полевых геолого-разведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательских работах | |

| Иные виды работ, предусмотренные п.п.7-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ |

Дополнительные тарифы при спецоценке

Если в соответствии с законодательством РФ у работодателя была проведена специальная оценка условий труда на указанных выше работах, то в зависимости от установленного класса (подкласса) условий труда применяются взамен приведенных выше следующие дополнительные тарифы страховых взносов (п. 3 ст. 428 НК РФ):

| Класс условий труда | Подкласс условий труда | Доптариф страхового взноса на ОПС |

|---|---|---|

| Опасный | 4 | 8% |

| Вредный | 3.4 | 7% |

| 3.3 | 6% | |

| 3.2 | 4% | |

| 3.1 | 2% | |

| Допустимый | 2 | 0% |

| Оптимальный | 1 | 0% |

Наряду с указанными выше доптарифами НК РФ предусматривает также отдельные тарифы страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организаций угольной промышленности (ст. 429 НК РФ).

Тарифы страховых взносов распространяются на плательщиков, если их доходы за налоговый период не превышают 79 млн рублей.

производство пищевых продуктов ;

производство безалкогольных напитков, производство минеральных вод и прочих питьевых вод в бутылках ;

производство текстильных изделий ;

производство одежды ;

производство кожи и изделий из кожи ;

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения ;

производство бумаги и бумажных изделий ;

производство химических веществ и химических продуктов ;

производство лекарственных средств и материалов, применяемых в медицинских целях ;

производство резиновых и пластмассовых изделий ;

производство прочей неметаллической минеральной продукции ;

производство профилей с помощью холодной штамповки или гибки ;

производство проволоки методом холодного волочения ;

производство готовых металлических изделий, кроме машин и оборудования ;

производство компьютеров, электронных и оптических изделий ;

производство электрического оборудования ;

производство машин и оборудования, не включенных в другие группировки ;

производство автотранспортных средств, прицепов и полуприцепов ;

производство прочих транспортных средств и оборудования ;

производство мебели ;

производство музыкальных инструментов ;

производство спортивных товаров ;

производство игр и игрушек ;

производство медицинских инструментов и оборудования ;

производство изделий, не включенных в другие группировки ;

ремонт и монтаж машин и оборудования ;

сбор и обработка сточных вод ;

сбор, обработка и утилизация отходов; обработка вторичного сырья ;

строительство зданий ;

строительство инженерных сооружений ;

работы строительные специализированные ;

техническое обслуживание и ремонт автотранспортных средств ;

торговля розничная лекарственными средствами в специализированных магазинах (аптеках) ;

торговля розничная изделиями, применяемыми в медицинских целях, ортопедическими изделиями в специализированных магазинах ;

деятельность сухопутного и трубопроводного транспорта ;

деятельность водного транспорта ;

деятельность воздушного и космического транспорта ;

складское хозяйство и вспомогательная транспортная деятельность ;

деятельность почтовой связи и курьерская деятельность ;

производство кинофильмов, видеофильмов и телевизионных программ ;

деятельность в области телевизионного и радиовещания ;

деятельность в сфере телекоммуникаций ;

разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 настоящего пункта ;

деятельность в области информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 настоящего пункта ;

управление недвижимым имуществом за вознаграждение или на договорной основе ;

научные исследования и разработки ;

деятельность ветеринарная ;

деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма ;

деятельность по обслуживанию зданий и территорий ;

образование ;

деятельность в области здравоохранения ;

деятельность по уходу с обеспечением проживания ;

предоставление социальных услуг без обеспечения проживания ;

деятельность учреждений культуры и искусства ;

деятельность библиотек, архивов, музеев и прочих объектов культуры ;

деятельность спортивных объектов ;

деятельность спортивных клубов ;

деятельность фитнес-центров ;

деятельность в области спорта прочая ;

ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения ;

деятельность по предоставлению прочих персональных услуг

Предельная база для начисления страховых взносов в 2018 году

Постановлением Правительства РФ от 15.11.2017 № 1378 утверждена предельная база для начисления страховых взносов в 2018 году. Ежегодный рост этого лимита связан с обязательной индексацией зарплат работникам, а также с нормами статьи 421 НК РФ.

Актуальная информация о предельной базе для начисления страховых взносов в 2019 и 2020 годах есть в нашей новой статье. Данные за 2017 год содержатся .

Как устанавливается предельная база по взносам

Предельная база для начисления страховых взносов в 2018 году устанавливается только по взносам за работников. Работодатели платят четыре вида страховых взносов:

- на пенсионное страхование;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на медицинское страхование;

- на страхование по травматизму и профессиональным заболеваниям.

При этом лимит по начислению взносов устанавливается только по первым двум видам страхования.

Расчёт предельной базы для начисления страховых взносов в 2018 году на пенсионное страхование производится по формуле, приведённой в статье 421 НК РФ:

Средняя зарплата в РФ * 12 месяцев * 2

Учитывая, что прогнозируемая средняя заработная плата в 2018 году составит 42 522 рубля, лимит по начислению взносов на ОПС равен (42 522 * 12 * 2) 1 021 000 рубля с учётом округления.

А для начисления страховых взносов в 2018 году на социальное страхование по нетрудоспособности и материнству применяется другое правило, указанное в Постановлении от 15.11.2017 № 1378:

Лимит для начисления страховых взносов на 2017 год * 1,08

Считаем: (755 000 * 1,080) = 815 000 рублей с учетом округления.

Укажем предельную величину для начисления разных видов страховых взносов за работников в 2018 году в таблице.

|

Вид страховых взносов |

Лимит, рублей |

|

Пенсионное страхование |

1 021 000 |

|

Социальное страхование на случай временной |

815 000 |

|

Медицинское страхование |

Не установлен |

|

Страхование по травматизму и профзаболеваниям |

Не установлен |

Напоминаем: страховые взносы в 2018 году индивидуальных предпринимателей за себя не имеют предельной базы для начисления и рассчитываются по другим правилам.

Основные тарифы страховых взносов за работников в 2018 году

Если работодатель не имеет права на пониженные тарифы страховых взносов, то до достижения указанных выше лимитов применяются следующие ставки:

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- на социальное страхование по нетрудоспособности и материнству – 2,9%;

- на страхование по травматизму и профзаболеваниям – от 0,2% до 8,5% в зависимости от класса риска.

После того, как по взносам достигнуты лимиты выплат работнику, ставки страховых взносов составят:

- на пенсионное страхование – 10%;

- на социальное страхование по нетрудоспособности и материнству – 0%;

Страховые взносы на обязательное медицинское страхование и взносы на травматизм продолжают начисляться по тем же тарифам, потому что по этим видам выплат лимиты не установлены.

Ставки (таблица) страховые взносы в 2018 году за работников для перечисления в ИФНС

|

Вид взносов |

До достижения лимита |

После достижения лимита |

|

На пенсионное страхование |

22% |

10% |

|

На медицинское страхование |

5,1% |

5,1% (лимит не установлен) |

|

На соцстрахование по ВНиМ |

2,9% |

0% |

Федеральный закон от 27.11.2017 № 361-ФЗ сохранил ставки страховых взносов на этом уровне на период 2017 – 2020 годы (ранее период составлял 2017 – 2019 годы).

Эти виды платежей в фонды в 2018 году не перечисляются, потому что контроль за их расчётом и уплатой передан Федеральной налоговой службе. И только взносы на травматизм по ставке от 0,2% до 8,5% по-прежнему уплачиваются в ФСС.

Покажем на примере, как рассчитывается сумма выплат на работника, если не действуют пониженные тарифы страховых взносов. База для расчёта определяется по каждому работнику в отдельности, нарастающим итогом с начала года.

Менеджеру по продажам в ООО «Витязь» выплатили за 2018 год 1 274 730 рублей. Права на пониженные тарифы страховых взносов организация не имеет. Рассчитаем, какие суммы должен перечислить работодатель на страхование этого работника.

- Платежи на пенсионное страхование состоят из двух частей: (1 021 000 * 22%) плюс (1 274 730 — 1 021 000) * 10%), всего 249 993 рублей.

- Взносы на социальное страхование рассчитываются только до достижения лимита, т.е. (815 000 * 2,9%) 23 635 рублей.

- Страховые взносы на обязательное медицинское страхование начисляются по единой ставке (5,1%), независимо от суммы выплат работнику. В нашем примере это (1 274 730 * 5,1%) 65 011 рублей.

- Взносы на травматизм и профессиональные заболевания начисляют со всей суммы по минимальной ставке, т.к. вид деятельности относится к первому классу риска (1 274 730 * 0,2%) 2 549 рублей.

Всего размер страховых выплат за этого работника составит 341 188 рублей.

Пониженные тарифы взносов за работников в 2018 году

Как видно, страховые платежи за работников в общем случае превышают 30% от выплаченных ему сумм. Чтобы уменьшить финансовую нагрузку работодателей, государство установило пониженные тарифы страховых взносов, но не для всех бизнесменов.

Категорий таких льготников несколько, и пониженные тарифы страховых взносов для них предусмотрены статьей 427 НК РФ. Среди них участники свободно-экономических зон и проекта «Сколково», IT-организации, экипажи судов и др.

Дополнительные требования установлены для предпринимателей и организаций, работающих на УСН. Доход упрощенцев не должен превышать 79 млн рублей за год (в то время как в общем случае этот лимит составляет 150 млн рублей), а доля выручки от льготного вида деятельности должна составлять не менее 70%.

Пониженные тарифы страховых взносов для отдельных категорий работодателей

|

Категория плательщика |

ОПС |

ОСС |

ОМС |

|

Производящие выплаты членам экипажей судов, зарегистрированных в Российском реестре судов |

0% |

0% |

0% |

|

Участники СЭЗ на территории Крыма и Севастополя |

6% |

1,5% |

0,1% |

|

Резиденты территорий опережающего социально-экономического развития и свободного порта «Владивосток» |

6% |

1,5% |

0,1% |

|

Ведущие технико-внедренческую и туристско-рекреационную деятельность по соглашению с СЭЗ |

13% |

2,9% |

5,1% |

|

Хозяйственные общества и партнёрств на УСН, занимающиеся внедрением интеллектуальной собственности, принадлежащей бюджетным и автономным учреждениям |

13% |

2,9% |

5,1% |

|

IT-организации, прошедшие аккредитацию |

8% |

2% |

4% |

|

Участники проекта «Сколково» |

14% |

0% |

0% |

|

Некоммерческие и благотворительные организации на УСН |

20% |

0% |

0% |

|

Аптеки, работающие на ЕНВД |

20% |

0% |

0% |

|

ИП на ПСН, по патентным видам деятельности, кроме розницы, торговли, аренды недвижимости |

20% |

0% |

0% |

|

Организации и ИП на УСН, осуществляющие виды деятельности, указанные в статье 427 НК |

20% |

0% |

0% |

После достижения предельной базы выплат работодатель, применяющий пониженные тарифы, взносы на пенсионное и социальное страхование не выплачивает.

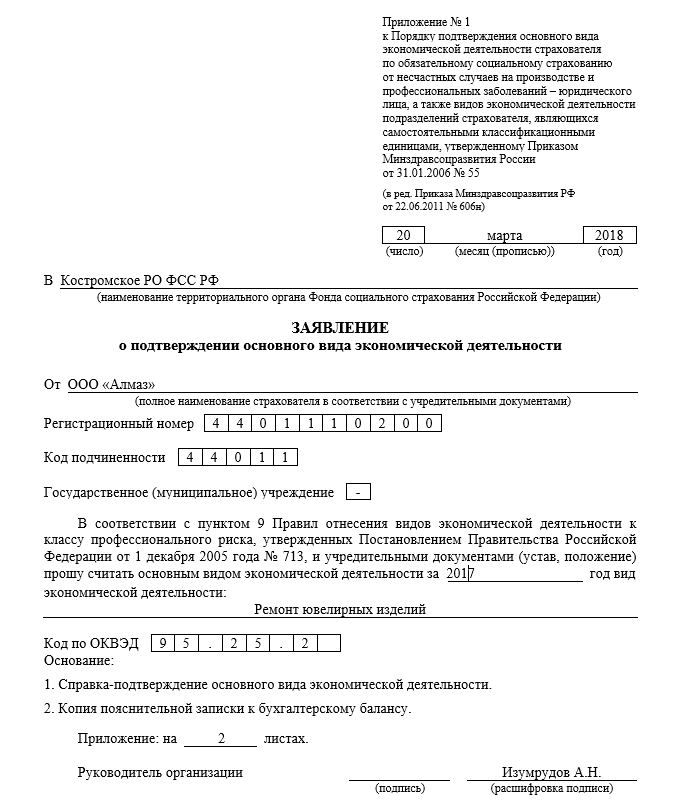

Не позднее 16 апреля организации обязаны подтвердить в ФСС основной вид экономической деятельности за 2017 год. Требование по ежегодному подтверждению установило Правительство РФ в постановлении от 01.12.2005 № 713.

От вида экономической деятельности зависит тариф страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Тариф определяет ФСС, однако страхователи могут сделать это и самостоятельно, не дожидаясь подтверждения из фонда.

Ставка (тариф) взносов зависит от класса профессионального риска, который определяется по классификатору, утвержденному приказом Минтруда России от 30.12.2016 N851н.

Сначала необходимо выяснить основной вид деятельности. Для этого организации берут данные из бухгалтерского учета. Тот вид, по которому получено больше всего выручки и будет основным у коммерческой организации для целей классификации профессионального риска. У некоммерческих организаций основной вид деятельности определяют по количеству работников в той или иной деятельности НКО.

Тарифы по классам на 2006—2018 год можно найти в Федеральном законе от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» (действие тарифов продлено федеральными законами)

📌 Реклама Отключить

Если организация создана в текущем году, то класс профессионального риска определяется по виду деятельности (по основному коду ОКВЭД), заявленному как основной в ЕГРЮЛ.

Тариф для организаций устанавливается на календарный год и, как выше уже писалось, должен подтверждаться каждый год. Если вид деятельности у страхователя меняется в середине года, то до конца года продолжает действовать страховой тариф, установленный на текущий год.

В случае, если организация не подтвердит вид деятельности, тариф будет установлен по коду ОКВЭД, указанному в ЕГРЮЛ, относящемуся к наивысшему классу профессионального риска. Если у организации заявлен в реестре только один вид деятельности или все виды деятельности принадлежат к одному классу, то даже если в ФСС не будут представлены необходимые документы, тариф взносов не изменится.

Обратите внимание, что индивидуальным предпринимателям тариф устанавливается бессрочный и ежегодно его подверждать не нужно. Но если предприниматель сменил вид деятельности (изменил основной ОКВЭД в ЕГРИП), то может измениться и класс профессионального риска, к которому он относится.

Установленный класс профессионального риска и соответствующий ему страховой тариф отражаются в Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Это уведомление выдается ФСС после представления в фонд Заявления о подтверждении основного вида экономической деятельности и Справки–подтверждение основного вида экономической деятельности.

Пример заполнения заявления о подтверждении основного вида экономической деятельности

Пример заполнения справки-подтверждения основного вида экономической деятельности

Скачайте примеры заполнения заявления о подтверждении основного вида экономической деятельности и справки-подтверждения основного вида экономической деятельности.

📌 Реклама Отключить