Содержание

- Заполнение формы СЗВ-М и договор подряда

- Что понимается под договором подряда

- Когда в СЗВ-М нужно включать сведения о работниках, работающих по договору подряда

- В каком месяце отражать в СЗВ-М сведения по подрядчикам-физлицам

- «1С»: как правильно отразить в СЗВ-М данные по работникам-подрядчикам

- Порядок выдачи СЗВ-М работникам, работающим по договору подряда

- Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

- Итоги

- Сзв м договор подряда когда включать

- СЗВ-М по договорам гражданско-правового характера

- ГПД заключен сейчас, а начало работ – через месяц

- Сдается ли отчет СЗВ-М по договорам ГПХ?

- Договор ГПХ: СЗВ-М

- Отчет СЗВ-М по договорам ГПХ

- Сдается ли СЗВ-М по договорам ГПХ?

- Зачем сдавать СЗВ-М по договорам гражданско-правового характера?

- Кто сдает СЗВ-М по ГПХ?

- Когда попадает работник по ГПХ в отчет по СЗВ-М?

- Как отразить данные о сотрудниках по ГПХ в СЗВ-М, если они работают и по трудовому договору тоже?

- Если заключен договор ГПХ, а выплат нет, то надо ли включать в СЗВ-М данные о контрагенте-физическом лице?

- Что делать, если отчет СЗВ-М по гражданско-правовому договору не сдан?

- Выдается ли на руки СЗВ-М по ГПХ при расторжении договора?

- Сдается ли СЗВ-Стаж по договорам ГПХ?

- Тема: СЗВ-М, хотят оштрафовать за работника по дог подряда

- Выплаты физлицу в рамках договора ГПХ: как отразить в СЗВ-М?

- Почему это важно

- Какое решение принять

Заполнение формы СЗВ-М и договор подряда

Что понимается под договором подряда

Когда в СЗВ-М нужно включать сведения о работниках, работающих по договору подряда

В каком месяце отражать в СЗВ-М сведения по подрядчикам-физлицам

«1С»: как правильно отразить в СЗВ-М данные по работникам-подрядчикам

Порядок выдачи СЗВ-М работникам, работающим по договору подряда

Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

Итоги

Что понимается под договором подряда

Под договором подряда понимается выполнение определенных работ подрядчиком и оплата их заказчиком (ст. 702 ГК РФ). Сторонами договора подряда могут выступать как физлица, так и организации.

Особое внимание проверяющими органами (ФНС, ФСС, ПФР, трудовой инспекцией) уделяется договорам подряда, в которых подрядчиками являются физлица, а заказчиками — организации, ИП. При неправильном оформлении договора подряда проверяющие службы могут отнести его к трудовому договору, что повлечет за собой доначисление страховых взносов и взыскание штрафов за искажение сведений в отчетности.

Об особенностях заключения договоров подряда с физлицами и уплаты по ним страховых взносов читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

Когда в СЗВ-М нужно включать сведения о работниках, работающих по договору подряда

В СЗВ-М вносятся сведения только о тех подрядчиках-физлицах, с доходов которых заказчик уплачивает страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Исходя из вышеуказанного, не нужно включать в СЗВ-М информацию по следующим работникам, проводящим работы по договору подряда:

- Индивидуальные предприниматели, так как они самостоятельно уплачивают за себя страховые взносы (подп. 2 п. 1 ст. 419 НК РФ).

- Иностранные граждане и лица без гражданства, работающие в рамках договора подряда за пределами РФ (пп. 5 и 7 ст. 420 НК РФ).

- Граждане, находящиеся на очной форме обучения в учреждениях среднего и высшего образования и получающие выплаты за работу в студенческом отряде (подп. 1 п. 3 ст. 422 НК РФ).

Информация по остальным подрядчикам-физлицам должна присутствовать в СЗВ-М.

В каком месяце отражать в СЗВ-М сведения по подрядчикам-физлицам

В договоре подряда, в отличие от трудового, начисление и оплата за подрядную работу проводятся после ее выполнения. В некоторых случаях при наличии соответствующего пункта в договоре подряда выплачивается аванс.

Период выполнения работ и период проведения начислений (выплат) по договору подряда могут существенно отличаться. Как поступить в таких случаях? В каком месяце включить в СЗВ-М сведения о подрядчиках-физлицах?

В п. 4 отчета СЗВ-М, введенного постановлением ПФР от 01.02.2016 № 83п, четко прописано, что в разделе «Сведения о застрахованных лицах» отражается информация по трудовым и гражданско-правовым договорам, которые начинают, продолжают и прекращают действовать в отчетном периоде. Поэтому при заполнении СЗВ-М нужно ориентироваться только на сроки действия договоров подряда. Период проведения начислений (выплат) не учитывается.

Пример

ООО «Бар-Мен» решило воспользоваться услугами частного мастера Д. Д. Данилова по изготовлению и установке уникальной барной мебели. Был заключен договор на выполнение работ подрядчиком от 30.10.2019 № 14, по которому срок выполнения работ (действия договора подряда) установлен с 05.11.2019 до 29.12.2019. Выполненная Даниловым в указанный срок работа была принята ООО «Бар-Мен» по акту приема-передачи от 09.01.2020 № 11 и оплачена 01.02.2020.

Сведения по Данилову должны быть внесены в отчеты СЗВ-М за ноябрь и декабрь 2019 года — месяцы выполнения работ по договору. В отчеты СЗВ-М за январь и февраль 2020 года информация по Данилову не включается.

ВАЖНО! Если в договоре не зафиксирована дата начала работ (начала действия договора), то за начальную дату действия договорных отношений принимается дата заключения (подписания) договора (ст. 425 ГК РФ).

Допустим, что в рассмотренном ранее примере не указано начало подрядных работ (05.11.2019). Это означает, что срок действия договора начинается с 30.10.2019. В таком случае заказчику ООО «Бар-Мен» информацию по Д. Д. Данилову придется включать в СЗВ-М не только за ноябрь, декабрь, но и за октябрь.

«1С»: как правильно отразить в СЗВ-М данные по работникам-подрядчикам

При формировании СЗВ-М в «1С» сведения о работниках, оформленных по договору подряда, должны попадать в отчет автоматически.

Как найти и заполнить СЗВ-М в «1С», читайте в статье «Как сформировать отчет СЗВ-М в 1С (нюансы)?».

Если данные о подрядчиках-физлицах не попали в СЗВ-М, проверьте следующие разделы в «1С»:

- Справочник «Сотрудники».

Подрядчики-физлица, по которым организация (ИП) уплачивает страховые взносы и НДФЛ, должны числиться в этом справочнике. При внесении подрядчиков-физлиц в справочник «Контрагенты» сведения по ним не будут включены в СЗВ-М. В «1С:8» информация о подрядчиках-физлицах вносится в отдельно формируемую группу «Подрядчики» справочника «Сотрудники» и в карточке сотрудника не заполняется ссылка «Оформить прием на работу». Для отражения начислений (оплат) в пользу подрядчиков-физлиц в справочнике «Начисления» создается дополнительный тип начислений «Выплаты по договорам подряда». В «1С:ЗиК» выделить подрядчиков-физлиц проще: при внесении сведений о новом сотруднике ставится флажок в пункте «Работник по договору гражданско-правового характера» и далее заполняются личные данные подрядчика и сведения о договоре с ним.

- Личные данные сотрудников — СНИЛС. При отсутствии у сотрудника СНИЛС сведения по нему в СЗВ-М не попадут. При большом количестве сотрудников наличие СНИЛС проверяется с помощью отчета «Список сотрудников».

О том, как сдавать СЗВ-М, если СНИЛС у физлица отсутствует, читайте в материале «Если нет СНИЛС — как сдать отчет СЗВ-М (нюансы)?».

Порядок выдачи СЗВ-М работникам, работающим по договору подряда

В день завершения договорных обязательств по договору подряда (последняя дата действия договора) заказчик обязан сформировать отчет СЗВ-М, передать его подрядчику-физлицу и получить от него письменное подтверждение о получении отчета (абз. 3 п. 4 ст. 11 закона № 27-ФЗ).

В разделе «Сведения о застрахованных лицах» отчета СЗВ-М, представляемого подрядчику-физлицу, вносится только его личная информация (Ф. И. О., СНИЛС, ИНН). По остальным застрахованным работникам организации (ИП) сведения в рассматриваемом отчете СЗВ-М не указываются, так как они относятся к персональной информации, разглашение которой может повлечь взыскание штрафа (ст. 3, 7, 24 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Штрафов за невыдачу СЗВ-М работникам, работающим по договору подряда, пенсионным законодательством не предусмотрено. Но не исключается вероятность того, что работник, не получивший на руки СЗВ-М, может обратиться с жалобой в трудовую инспекцию (прокуратуру, суд). Следствием станет внеочередная проверка организации (ИП) трудовой инспекцией или взыскание через суд морального ущерба в денежной форме в пользу работника, не получившего положенный ему отчет СЗВ-М.

Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

Что делать, если заказчик забыл внести в СЗВ-М сведения о подрядчиках-физлицах или внес их не в том периоде? Рассмотрим последствия таких нарушений и последовательность действий по их устранению на примере часто встречающихся ситуаций:

- Отчет СЗВ-М не сдан, так как заказчик не знал (забыл) об обязанности отчитываться о работниках, работающих по договору подряда, а штатные сотрудники отсутствуют.

При выявлении нарушения (в самостоятельном порядке или подразделением ПФР) нужно сдать СЗВ-М с указанием сведений о застрахованных лицах с типом формы ИСХД.

При этом на работодателя будет наложен штраф — 500 руб. за каждого застрахованного работника-подрядчика, по которому не сдана СЗВ-М (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ). Штрафа можно избежать, если нарушение выявлено самостоятельно и отчет сдан до истечения срока, установленного для его подачи.

Можно ли снизить размер штрафа, если отчет не сдан по причине болезни бухгалтера, узнайте .

- Отчет СЗВ-М сдан в срок, но заказчик не внес в него сведения о подрядчиках-физлицах.

При обнаружении неполного указания сведений в СЗВ-М сдается дополняющий отчет (с кодом ДОП) с информацией только по «забытым» работникам-подрядчикам.

При самостоятельном выявлении нарушения и представлении в ПФР дополняющего отчета СЗВ-М с соблюдением срока его сдачи штраф взыскиваться не будет. При сдаче дополняющего отчета СЗВ-М позже установленного срока размер штрафа составит 500 руб. за каждого застрахованного (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

Если нарушение будет обнаружено подразделением ПФР, то будет начислен штраф в размере 500 руб. по причине указания в СЗВ-М неполных сведений (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

- Отчет СЗВ-М сдан в срок, сведения о подрядчиках-физлицах внесены, но в неправильном периоде.

По периодам, в которых в СЗВ-М ошибочно включены подрядчики-физлица, подается отчет с кодом ОТМН с указанием информации только по ошибочно внесенным работникам. По верному периоду сдается СЗВ-М с кодом ДОП с включенными в него сведениями о не указанных ранее работниках.

Начисление штрафа производится в порядке, указанном в п. 2.

См. также «Как и какие ошибки можно исправить в отчете СЗВ-М».

- Отчет СЗВ-М сдан в срок, сведения о подрядчиках-физлицах внесены, но допущены ошибки при указании информации (неверные или неполные сведения по Ф.И.О., СНИЛС или ИНН).

По работникам-подрядчикам, в сведениях которых допущены ошибки (неточности), сдается СЗВ-М с кодом ОТМН с указанием ошибочных сведений, проставленных в исходной форме. Одновременно по тем же работникам подается СЗВ-М с кодом ДОП с указанием верной информации.

Порядок начисления штрафа аналогичен порядку, описанному в п. 2.

Считается ли опечатка в персональных данных работника ошибкой, за которую положен штраф, читайте .

Итоги

Помимо работников, оформленных в организации (ИП) по трудовому соглашению, в СЗВ-М нужно включать и работников, нанятых по договорам подряда, по которым организации (ИП) начисляют (платят) обязательные страховые взносы. Сведения по ним вносятся в отчет только в тех месяцах, в которых договор подряда действовал хотя бы один день. Невнесение сведений по работникам-подрядчикам в СЗВ-М влечет взыскание штрафа со стороны ПФР.

Сзв м договор подряда когда включать

С этого года все страхователи должны представлять в ПФР ежемесячную отчетность по форме СЗВ-М. В ней должны быть отражены сведения о работниках страхователя, а также о лицах, с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним начисляются страховые взносы (п. 2.2 ст. 11 Закона от 01.04.1996 N 27-ФЗ ). То есть СЗВ-М на договоры подряда подавать надо. А о каких еще гражданско-правовых договорах (далее – ГПД) идет речь?

СЗВ-М по договорам гражданско-правового характера

Важное условие для представления СЗВ-М на «работающих» по ГПД – это начисление взносов с полученных этими лицами выплат. Взносами облагаются вознаграждения, выплаченные в рамках следующих договоров (ч. 1 ст. 7 Закона от 24.07.2009 N 212-ФЗ ):

- договоры на оказание услуг, выполнение работ;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Отметим, что сведения о лице указываются в СЗВ-М даже в том случае, если договор с ним был заключен в конце отчетного месяца или расторгнут в начале отчетного месяца. (под отчетным месяцем понимается месяц, за который представляются сведения). То есть даже если ГПД между страхователем и физлицом действовал всего один день в отчетном месяце, к примеру, был заключен 30 сентября 2016 года, то в СЗВ-М за сентябрь данное лицо также должно быть указано. При этом не имеет значения, начислялись ли выплаты в пользу физлица в сентябре. А вот начаты ли работы – имеет.

ГПД заключен сейчас, а начало работ – через месяц

Если непосредственно в ГПД прописано условие о том, что исполнитель приступит к выполнению работ (оказанию услуг) через определенный срок, к примеру, 17 октября, то подавать на него сведения по форме СЗВ-М нужно будет за тот месяц, на который запланировано начало работ. То есть в нашем случае за октябрь.

Не забудьте, что при таких обстоятельствах соответствующим образом должны быть отражены и персонифицированные сведения о стаже на исполнителя в РСВ-1 (утв. Постановлением Правления ПФР от 16.01.2014 N 2п). Период с даты заключения договора до даты начала работ надо будет отметить в подразделе 6.8 кодом «НЕОПЛДОГ», а с даты начала работ по дату подписания акта – кодом «ДОГОВОР».

Сдается ли отчет СЗВ-М по договорам ГПХ?

Мы расскажем, когда именно возникает обязанность по сдаче СЗВ-М

Каждая компания и индивидуальный предприниматель должны помнить, что в ежемесячные отчеты СЗВ-М надо включать не только своих работников, но и физических лиц по договорам ГПХ.

Дело в том, что на выплаты по договорам гражданско-правового характера начисляются страховые взносы. Поэтом, по всем физическим лицам, получившим такие доходы, необходимо подготовить и сдать отчет СЗВ-М.

Если компания или ИП не включит физическое лицо, которое получило доход по договору гражданско-правового характера, в состав отчета СВЗ-М, то ей (ему) грозит штраф. Размер штрафа – 500 рублей за каждое «забытое» физическое лицо.

Даже в том случае, если вы работаете как ИП и у вас нет наемных сотрудников по трудовым договорам, но вы провели выплату другому физлицу по договору ГПХ, вы обязаны представить такой отчет.

И совсем не важно, сколько дней физическое лицо трудилось у вас (выполняло работы или оказывало услуги) по договору ГПХ. Это может быть месяц, а может быть и два дня всего. Обязанность по сдаче СЗВ-М не отменяется.

В какие месяцы надо включать физлицо в СЗВ-М?

Давайте обратимся к положениям статей 708 и 783 ГК РФ, в которых указано, что договор ГПХ должен содержать дату начала выполнения работ и дату окончания.

На эти сроки, указанные в договоры компания или ИП должны ориентироваться при формировании отчета СЗВ-М. Давайте приведем простой пример – вы заключили договор ГПХ с человеком на период с 1 августа 2018 года по 30 октября 2018 года. Отразить сведения по этому физическому лицу в СЗВ-М надо в отчетах за август, сентябрь, октябрь 2018 года.

Дублировать данные не надо

Если у вас один и тот же человек работает и по трудовому договору (например, он у вас водитель), и по договору ГПХ (допустим, вы его наняли на выполнение другой работы), надо ли его данные повторять в отчете СЗВ-М?

Нет, так делать не надо. Дублировать данные не стоит, достаточно отразить сведения по этому работнику одной строкой.

Если договор ГПХ заключен, а выплат нет – надо ли заполнять СЗВ-М?

Как мы писали выше, важны даты начала и окончания работ по договору ГПХ. Сама дата выплаты дохода не влияет на срок сдачи отчета СЗВ-М.

Как исправить ошибку?

Например, ваша компания не знала об обязанности включения в состав СЗВ-М сведений по работникам по договорам ГПХ. Чтобы исправить ошибку, вам надо подать сведения СЗВ-М с признаком «ДОП» (дополняющие) и в них отразить не весь ваш состав сотрудников, а только забытых физлиц.

Надо ли сдавать СЗВ-СТАЖ?

Отчет СЗВ-СТАЖ также заполняется и на работников по договорам ГПХ. Помните о том, что при окончании работ по договору, вы обязаны выдать на руки человеку форму СЗВ-СТАЖ на руки.

Договор ГПХ: СЗВ-М

На предприятии заключен договор об оказании услуг по обучению с физическим лицом от 05.05.2015г. На основании пункта Дополнительное соглашения от 25.12.2015г. настоящий договор вступает в силу с момента его подписания и действует до 31.12.2016г. Если ни одна из сторон в течение 30 дней до истечения срока действия настоящего Договора не заявит о намерении его расторгнуть, то Договор автоматически пролонгируется сроком на один год»Физ. лицо предъявляет Акт об оказании услуг: услуги оказаны в срок с 06.02. 17г. по 17.02.2017г.; с 10.04.2017г. по 21.04.17г.; с 09.10.17 по 13.10.2017г; с 16.10.2017г. по 20.10.2017г. В январе, марте, мае, июне, июле, августе и сентябре услуги не оказывались и Акты не предъявлялись.Вопрос: за какой период необходимо включить в форму СЗВ-М в ПФ застрахованное лицо?

Отвечает Ваш персональный эксперт

В отчет по форме СЗВ-М включаются сведения о физических лицах, с которыми компания заключила договоры гражданско-правового характера. При условии, что на вознаграждения по таким договорам должны начисляться страховые взносы в соответствии с законодательством РФ (ч.2.2 ст.11 Закона от 01.04.1996 №27-Ф, Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581). Иными словами, Закон говорит о необходимости отражения сведений об исполнителе-физлице в отчетности, если в принципе по договору ГПХ должны начисляться страховые взносы. Кроме того п.4 самой формы СЗВ-М требует указывать в ней сведения о внештатных работниках в течение всего периода действия договора ГПХ. Причем не имеет значения, производились ли начисления по договору и оказывались ли фактически услуги в соответствующем месяце.

Поэтому если в договоре прямо не прописано, что работник оказывает услуги периодически,, то отражайте в СЗВ-М сведения о таком физлице в течение всего срока действия. Даже если в какие-либо отдельные месяцы внештатник не оказывал услуги.

Чтобы исключить риск споров с контролерами из-за отсутствия четких законодательных норм в описанном случае, рекомендуем обратиться с письменным запросом в свое отделение ПФР.

Ольги Прыговой, заместителя управляющего отделением ПФР по г. Москве и Московской области

Как составить и сдать отчет по форме СЗВ-М

Как заполнять СЗВ-М на директора-учредителя, совместителей, декретниц и в других ситуациях

Как заполнять отчет формы СЗВ-М в различных ситуациях, поможет разобраться таблица:

СитуацияЧто указывать в отчетеВ организации есть сотрудницы, которые находятся в декретном отпускеУкажите декретниц в отчете. Ведь трудовой договор с ними действуетНекоторым сотрудникам в отчетном периоде зарплату не начисляли (например, из-за отпуска за свой счет)Укажите в отчете всех сотрудников, с которыми действуют трудовые договоры. Даже если в отчетном периоде выплаты не начислялиГражданско-правовой договор с человеком на выполнение работ или оказание услуг действует несколько месяцев, а доход выплачивают не каждый месяцВключите человека в отчет за каждый месяц, в котором действует договор. Получает в месяце человек доход или нет, значения не имеетОрганизация арендует имущество у физического лицаТакого человека в отчете не указывайте. Он не состоит с организацией в трудовых отношениях, и выплаты ему не облагаются страховыми взносамиВ организации числится только один директор, он же – единственный учредитель. Никаких выплат он не получает. То есть организация не ведет деятельностиУкажите данные о директоре в отчете, только если с ним заключен трудовой или гражданско-правовой договор. Договора нет – расчет не сдавайтеВ организации числится только один директор, он же – единственный учредитель. Он получает зарплату или иные вознагражденияУкажите данные о директоре в отчете. Ведь на него распространяется обязательное пенсионное страхованиеВ организации есть совместителиКак внешних, так и внутренних совместителей занесите в отчет. Ведь с ними заключены трудовые договорыУ сотрудника нет ИНН или он не известенОставьте поле ИНН напротив фамилии сотрудника пустым. Это не будет ошибкой. Отказать в приеме такого отчета в ПФР не вправе. Но обратите внимание: если ПФР выяснит, что вы подавали в налоговую инспекцию 2-НДФЛ за сотрудника и указали в нем ИНН, то проверяющие могут и оштрафовать организацию или предпринимателяУ предпринимателя нет наемных сотрудниковПредоставлять СЗВ-М в отношении себя предпринимателям не нужноСотрудник уволилсяВносите сотрудника в отчет за месяц увольнения. К примеру, если человек уволился 22 июля, в отчет СЗВ-М за июль внесите его данные. А в отчете за август уволенного сотрудника не указывайте

Такие разъяснения приводит ПФР в письме от 27 июля 2016 № ЛЧ-08-19/10581 и отделение ПФР по Санкт-Петербургу и Ленинградской области на своем сайте.

Из статьи журнала «Зарплата» № 10, Октябрь 2016

Новое письмо ПФР о форме СЗВ-М

ФР выпустил разъяснения, которые могут ввести в заблуждение бухгалтеров (письмо от 27.07.2016 № ЛЧ-08-19/10581). Чиновники сообщили: в СЗВ-М нужно включать работающих по гражданско-правовым договорам при условии начисления страховых взносов на вознаграждение.

Бухгалтеры в недоумении: когда показывать в СЗВ-М исполнителя? Ниже пример вопроса.

Успокоим читателя и всех остальных бухгалтеров. Специалисты ПФР уточнили не период, а категорию лиц, которых следует включать в отчет по форме СЗВ-М.

Закон требует указывать в СЗВ-М физических лиц, с которыми у компании есть гражданско-правовые договоры, если вознаграждения им облагаются пенсионными взносами. Это правило установил подпункт 2.2 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ.

Кого не показывать в СЗВ-М

Вы не начисляете страховые пенсионные взносы на выплаты по гражданско-правовым договорам, которые связаны с передачей имущественных прав (ч. 3 ст. 7 Федерального закона от 24.07. 2009 № 212-ФЗ).

Не показывайте в СЗВ-М получателей подарков по договору дарения и продавцов по договору купли-продажи. Не включайте в отчет собственников имущества, заключивших с компанией договор:

? — найма жилого помещения;

? — аренды транспортных средств без экипажа;

Сведения об этих гражданах включите в СЗВ-М, только если в период действия гражданско-правового договора они работали в компании по трудовому договору. Основание — часть 1 статьи 7 Федерального закона от 24.07. 2009 № 212-ФЗ.

Каких исполнителей показать в СЗВ-М

Вы начисляете взносы в ПФР с выплат по гражданско-правовым договорам:

? — на выполнение работ;

? — передачи авторских прав;

? — предоставления прав использования произведения.

Получателей выплат по названным договорам закон относит к застрахованным лицам (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ). Включайте их в форму СЗВ-М.

Когда показать исполнителя в СЗВ-М

Включите исполнителя в СЗВ-М в тех месяцах, в которых фактически действовал гражданско-правовой договор. Об этом говорится в пункте 4 формы СЗВ-М.

Компания заключила 1 июля 2016 года договор подряда с Александром Сергеевичем Волковым. Договор действует включительно до момента полного завершения расчетов.

Акт приемки работ стороны подписали 3 октября 2016 года.

5 октября исполнитель получил вознаграждение.

В каких месяцах показать исполнителя в СЗВ-М?

Договор действует в июле, августе, сентябре и октябре. Бухгалтер включит А.С. Волкова в отчет по форме СЗВ-М за каждый из этих месяцев. Образец записей смотрите ниже.

Образец. Фрагмент формы СЗВ-1 за сентябрь 2016 года

Фрагмент СЗВ-М со сведениями об исполнителе по договору, передавайте ему ежемесячно. Этого требует пункт 4 статьи 11 и часть 2 статьи 15 Федерального закона от 01.04.96 № 27-ФЗ.

Из статьи журнала «Главбух» № 22, Ноябрь 2016

Одних подрядчиков включили в отчет, а других — нет

Что делают не так: не включают в СЗВ-М физических лиц — подрядчиков, которые пока не получили вознаграждение.

Проверьте договоры с подрядчиками, прежде чем сдавать очередной СЗВ-М. В ПФР нам сообщили об ошибке, из-за которой в отчет попадают не все физические лица, работающие по гражданско-правовым договорам.

В СЗВ-М надо включать физических лиц, с которыми есть действующие гражданско-правовые договоры. Не важно, получил человек вознаграждение в конкретном месяце или нет. Главное контракт подразумевает, что работа будет оплачена (письмо ПФР от 27 июля 2016 г. № ЛЧ-08-19/10581).

Если подрядчик из месяца в месяц делает что-то для компании, то каждый раз подписывать с ним новый договор неудобно. Поэтому компания заключает один договор и включает в него условие об автоматической пролонгации. Образец.

Когда подрядчик уходит из компании, с ним никто письменно не расторгает договор. Получается, что он продлевается из года в год и продолжает действовать. Но бухгалтер об этом не знает и перестает показывать человека в СЗВ-М.

На выездной проверке ПФР может обнаружить, что договор формально действует, а физлиц в отчете нет. Тогда возможен штраф — 500 руб. за каждого забытого сотрудника.

Оспорить штраф проблематично. ПФР разрешает не включать в отчет только безвозмездные гражданско-правовые договоры — с добровольцами, волонтерами и т. д. Если договор действует и в нем есть пункт о вознаграждении, то человек должен попасть в отчет.

Есть два способа избежать подобных сложностей в будущем. Первый: когда расстаетесь с подрядчиком, сразу вручайте ему уведомление о расторжении договора. Образец 2. Пусть поставит подпись на вашем экземпляре.

Второй способ: заменить в договоре опасное условие о пролонгации на безопасное. Например, как в образце 3. В таком случае каждый год надо будет оформлять новый договор, зато ПФР не оштрафует.

Отчет СЗВ-М по договорам ГПХ

При заключении договора гражданско-правового характера любая организация должна понимать, что она обязана с выплат по таким договорам перечислять страховые взносы на ОПС и ОМС в бюджет. Соответственно возникает и необходимость подавать отчеты на работников по ГПХ. Отчетность включает в себя и ежемесячно подаваемую форму для ПФР – СЗВ-М.

В статье:

- Когда возникает обязательство подавать СЗВ-М по договорам ГПХ.

- СЗВ-М по договорам ГПХ без платежей.

- Ответственность за несдачу СЗВ-М по договорам гражданско-правового характера.

Сдается ли СЗВ-М по договорам ГПХ?

Согласно разъяснениям Пенсионного фонда, которые нашли отражение в письме от 27.07.2016 № ЛЧ-08-19/10581, по всем физлицам, получающим вознаграждение от страхователя в рамках договора ГПХ, необходимо подавать отчет по форме СЗВ-М.

Зачем сдавать СЗВ-М по договорам гражданско-правового характера?

Непредставление в Пенсионный фонд отчета СЗВ-М грозит страхователю существенным штрафом. Санкции составляют 500 рублей за каждое застрахованное лицо, по которому не поданы сведения.

Дополнительно санкции возлагаются и на должностное лицо, допустившее нарушение порядка сдачи отчетности в ПФР.

Кто сдает СЗВ-М по ГПХ?

В случае заключения договора на оказание услуг или выполнение работ с любым физическим лицом (кроме тех, что зарегистрированы как ИП), страхователь обязан начислить взносы на суммы выплат и, соответственно, подать отчетность, в том числе форму СЗВ-М.

Страхователем может стать как организация, так и индивидуальный предприниматель.

Обратите внимание, что если даже у ИП не заключено ни одного трудового договора, ему все равно придется встать на учет в качестве страхователя, если он заключит с физлицом договор ГПХ, который облагается взносами. Причем, сделать это придется, даже если срок действия договора будет всего один день. И как следствие предпринимателю придется заплатить все взносы и отчитаться, в т. ч. и по форме СЗВ-М.

Когда попадает работник по ГПХ в отчет по СЗВ-М?

Статьи 708 и 783 ГК РФ указывают на обязательное наличие в договоре даты начала его действия (выполнения работ или оказания услуг) и окончания. Именно на эти сроки и нужно ориентироваться при формировании отчета СЗВ-М.

Это значит, что сведения о застрахованном лице, с которым заключен договор подряда на срок с 01.07.2018 по 30.09.2018, попадет в отчет СЗВ-М за июль, август и сентябрь 2018 года независимо от даты платежа в рамках договора.

То есть оплата может быть произведена физлицу даже в октябре, а акт подписан 30.09.2018 (а значит начислена оплата и страховые взносы), но на заполнение СЗВ-М эти факты не повлияют.

Как отразить данные о сотрудниках по ГПХ в СЗВ-М, если они работают и по трудовому договору тоже?

Дублировать данные физического лица в случае, если он нанят по трудовому договору и одновременно с ним заключен договор подряда или оказания услуг, не нужно.

Если заключен договор ГПХ, а выплат нет, то надо ли включать в СЗВ-М данные о контрагенте-физическом лице?

Как уже отражено выше, сведения о физлице-контрагенте по договору ГПХ попадают в форму СЗВ-М с даты подписания договора. Факт осуществления выплат не влияет на необходимость подачи отчета СЗВ-М.

Вместе с тем, законодатели не поясняют, что делать в случае, если договор с физическим лицом заключен, отчет по форме СЗВ-М подан, но контрагент так и не приступил к выполнению работ, а договор признан недействительным.

Вероятно, можно подать отменяющие сведения по форме СЗВ-М (отчет с признаком «ОТМН»), но делать это следует только в случае полной уверенности, что работник действительно к работам не приступал и не планирует предъявлять претензии в адрес страхователя.

Что делать, если отчет СЗВ-М по гражданско-правовому договору не сдан?

Как уже упоминалось, несданная вовремя форма СЗВ-М или сданная, но не содержащая часть сведений, грозит страхователю штрафом в сумме 500 рублей за каждое застрахованное лицо. Что же делать, если вы забыли отчитаться по работнику в рамках гражданско-правовых отношений?

Решение для случая, когда форма СЗВ-М не подавалась вовсе, одно – подать отчет с признаком «ИСХД».

В случае, когда отчет все-таки подали в срок, но забыли отразить сведения о застрахованном лице, с которым подписан договор ГПХ, придется подать дополняющий отчет – форму СЗВ-М с признаком «ДОП». Причем, если вы успеете сделать это до истечения срока подачи основного отчета, то штрафных санкций не последует.

Выдается ли на руки СЗВ-М по ГПХ при расторжении договора?

По окончании действия договора гражданско-правового характера на руки работнику выдается форма СЗВ-М. Это следует из п. 4 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ.

Сдается ли СЗВ-Стаж по договорам ГПХ?

Форма СЗВ-Стаж является обязательным отчетом, подаваемым в Пенсионный фонд. В него попадают сведения о работниках не только по трудовым, но и по гражданско-правовым договорам.

Кроме того, обязательной является и выдача формы СЗВ-Стаж работнику на руки после окончания действия договора оказания услуг или выполнения работ.

Статья написана по материалам сайтов: taxpravo.ru, buhgaltershop.ru, www.26-2.ru.

Отличная статья 0

Тема: СЗВ-М, хотят оштрафовать за работника по дог подряда

Быстрый переход Документация и отчетность Вверх

- Навигация

- Кабинет

- Личные сообщения

- Подписки

- Кто на сайте

- Поиск по форуму

- Главная страница форума

- Форум

- Бухгалтерия

- Общая бухгалтерия

- Бухучет и Налогообложение

- Оплата труда и кадровый учет

- Документация и отчетность

- Учет ценных бумаг и валютных операций

- Внешнеэкономическая деятельность

- Внешнеэкономическая деятельность. Таможенный союз

- Алкоголь: лицензирование и декларирование

- Онлайн-ККТ, БСО, эквайринг и кассовые операции

- Отрасли и спецрежимы

- Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)

- Учет в НКО и жилищном хозяйстве

- Бухгалтерский учет в строительстве

- Бухгалтерский учет в туризме

- Бюджетные, автономные и казенные учреждения

- Бюджетный учет

- Программы для бюджетного учета

- Банки

- МСФО, GAAP, управленческий учет

- Общая бухгалтерия

- Юридический отдел

- Правовая помощь

- Регистрация

- Опыт проверок

- Управление предприятием

- Администрирование и управление на предприятии

- Аутсорсинг

- Автоматизация предприятия

- Программы для ведения бухгалтерского и налогового учета

- Инфо-Бухгалтер

- Другие программы

- 1C

- Электронный документооборот и электронная отчетность

- Прочие средства автоматизации труда бухгалтеров

- Программы для ведения бухгалтерского и налогового учета

- Гильдия клерков

- Взаимоотношения на работе

- Бухгалтерский бизнес

- Обучение

- Биржа труда

- Ищу работу

- Предлагаю работу

- Клуб Клерк.Ру

- Пятница

- Частные инвестиции

- Политика

- Спорт. Туризм

- Встречи и поздравления

- Авторские форумы

- Интервью

- Простое, как мычание

- Авторский форум Goblin_Gaga

- Бухгалтера можно…

- опусник Гаги

- Интернет-конференции

- Кому я должен — всем прощайте: все о банкротстве физлиц

- Архив Интернет-конференций

- Интернет-конференции

- Обмен электронными документами и сюрпризы от ФНС

- Нарушение прав граждан при трудоустройстве и увольнении

- Новый порядок сдачи отчетности по НДС в электронном формате

- Подготовка годовой финансовой/бухгалтерской отчетности за 2014 год

- Все, что вы хотели спросить у оператора обмена электронными документами

- Как финансовый кризис превратить в окно возможностей?

- НДС: изменения в нормативном регулировании и их реализация в программе «1С:Бухгалтерия 8»

- Обеспечение достоверности результатов инвентаризационных мероприятий

- Защита персональных данных. Применение ЗПК «1С:Предприятие 8.2z»

- Формирование учетной политики компании: возможности сближения с МСФО

- Электронный документооборот на службе бухгалтера

- Учет времени при различных системах оплаты труда в программе «1С:Зарплата и управление персоналом 8»

- Полугодовой отчет по налогу на прибыль: раскроем все секреты

- Межличностные отношения на рабочем месте

- Облачная бухгалтерия 1С. Стоит ли уходить в облако?

- Банковские депозиты: как не потерять и выиграть

- Больничные листы и другие пособия за счет ФСС. Порядок расчета и начисления

- Клерк.Ру: задайте любой вопрос руководству сайта

- Правила расчёта НДС при осуществлении экспортно-импортных операций

- Как сдать отчетность в Пенсионный фонд за 3 квартал 2012 года

- Отчетность в ФСС за 9 месяцев 2012 года

- Подготовка отчетности в ПФР за 2 квартал. Сложные вопросы

- Запуск электронных счетов-фактур в России

- Как снизить затраты на ИТ-оборудование, ПО и ИТ-персонал с использованием облачных мощностей

- Отчетность в ПФР за 1 квартал 2012. Основные изменения

- Налог на прибыль: нюансы заполнения декларации за 2011 год

- Годовая отчетность в ПФР. Актуальные вопросы

- Новое в бухгалтерской отчетности за 2011 год

- Отчетность в ФСС в вопросах и ответах

- Полугодовая отчетность в ПФР в вопросах и ответах

- Расчет пособий по временной нетрудоспособности в 2011 году

- Электронные счета-фактуры и электронные первичные документы

- Формирование бухгалтерской отчетности за 2010 год

- Расчет больничных в 2011 году. Декретные и пособия в переходный период

- Новое в законодательстве о налогах и страховых взносах в 2011 году

- Изменения в финансовой отчетности в 2011 году

- DDoS атаки в России как способ нечестной конкурентной борьбы.

- Банковские продукты для физлиц: кредитование, депозиты, спецпредложения

- Документ в электронной форме — эффективное решение актуальных проблем

- Как найти работу с помощью Клерк.Ру

- Предоставление сведений перс. учета за первое полугодие 2010 года

- Налоговая ответственность: кто и за что отвечает?

- Проверки, взыскание, возврат/зачет налогов и др.вопросы ч.1 НК РФ

- Расчет больн. листов и страховых взносов в свете квартальной отчетности

- Замена ЕСН страховыми взносами и другие нововведения 2010 года

- Ликвидация коммерческих и некоммерческих организаций

- Бухгалтерский и налоговый учет товарно-материальных ценностей

- Обязательная перерегистрация фирм в соответствии с Законом №312-ФЗ

- PR и маркетинг в сфере профессиональных услуг своими силами

- Клерк.Ру: смена дизайна

- Построение личного финансового плана: мечты и реальность

- Подготовка бух. отчетности. Изменения в рос. стандартах учета в 2009 году

- Откаты в сфере продаж: за и против

- Потеря работы в период кризиса. Что делать?

- Все, что вы хотели знать о Клерк.Ру, но стеснялись спросить

- Кредит в кризис: условия и возможности

- Сохранение капитала во время кризиса: стратегии для частных инвесторов

- НДС: вычеты по авансам. Вопросы с ответами и без

- Пресс-конференция Деда Мороза

- Изменения в Налоговый кодекс, вступающие в силу с 2009 года

- Налог на прибыль с учетом последних изменений и разъяснений Минфина

- Российский кризис: угрозы и возможности

- Сетевой бизнес: качественные товары или развод на деньги?

- КАСКО: страховка без секретов

- Выплаты физическим лицам

- Рейдерство. Как защитить собственный бизнес?

- Актуальные вопросы исчисления и возмещения НДС

- Спецрежимы: ЕНВД и УСН. Особенности и сложные вопросы

- Налог на прибыль. Расчет, особенности исчисления, спорные моменты

- Учетная политика для целей бухучета

- Налоговые проверки. Практика применения новых правил

- НДС: порядок расчета

- Аутсорсинг в вопросах и ответах

- Как бухгалтеру выполнить требования Закона «О персональных данных»

- Идеальный архив бухгалтерских документов

- Интернет-конференции

- Служебные форумы

- Архив

- FAQ (Часто задаваемые вопросы)

- FAQ: Часто задаваемые вопросы по бухучету и налогам

- Игры и тренинги

- Тренинг по воспитанию самоуверенности

- ВЭД в условиях суровой действительности

- FAQ (Часто задаваемые вопросы)

- Книга жалоб и предложений

- Дневники

- Архив

Выплаты физлицу в рамках договора ГПХ: как отразить в СЗВ-М?

Если в ранее представленные СЗВ-М сведения о работнике не были включены, то необходимо представить дополняющие формы СЗВ-М

30.12.2019Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

Организация в июле 2019 года заключила договор подряда на неопределенный срок с указанием стоимости работ. По условиям договора 50% от стоимости договора выплачены авансом, а 50% — после получения акта выполненных работ. Начисление суммы по договору и оплата страховых взносов прошли в июле 2019 года. В октябре 2019 года после получения акта прошел окончательный расчет с контрагентом (выплачен остаток по договору).

Организация в отчете СЗВ-М должна указать подрядчика с момента действия договора и до получения акта выполненных работ (то есть в июле, августе, сентябре, октябре) или только в месяце начисления взносов с суммы данного договора (то есть только в июле 2019 года)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Сведения об указанном в вопросе работнике необходимо было включить в форму СЗВ-М, представляемую за июль, август, сентябрь 2019 года, а также следует включить в форму, представляемую за октябрь 2019 г.

Обоснование вывода:

Согласно п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» к застрахованным лицам относятся, в частности, граждане РФ, постоянно или временно проживающие на территории РФ иностранные граждане или лица без гражданства, а также иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории РФ, работающие по договору гражданско-правового характера (ГПХ), предметом которого являются выполнение работ и оказание услуг.

В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон N 27-ФЗ) страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом — месяцем, представляет о каждом лице, заключившем договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, следующие сведения:

1) страховой номер индивидуального лицевого счета;

2) фамилию, имя и отчество;

3) идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

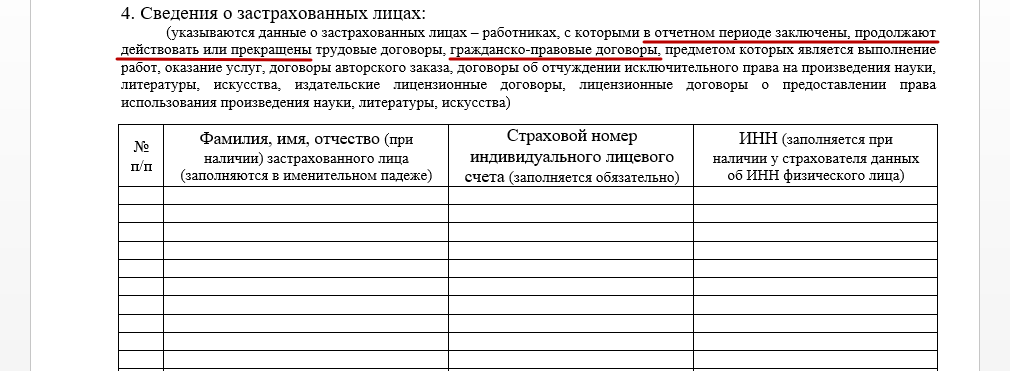

Согласно разделу 4 формы СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 N 83п) в форме СЗВ-М указываются данные, в частности, о работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены гражданско-правовые договоры, предметом которых являются выполнение работ, оказание услуг.

Как видим, необходимость указания сведений в СЗВ-М о работнике, выполняющем работы по ГПХ, зависит лишь от того, действует договор в отчетном периоде или нет, и не зависит от факта начисления страховых взносов на выплаченное вознаграждение. То есть сведения о таком работнике должны быть поданы за каждый месяц действия договора (информация ПФР по Республике Бурятия от 14.04.2016 «Как заполнить и сдать новую ежемесячную отчетность в ПФР», письма Правления ПФР от 27.07.2016 N ЛЧ-08-19/10581, ПФР от 06.05.2016 N 08-22/6356).

Сведения о застрахованном лице следует отражать в форме СЗВ-М и в том месяце, в котором действие договора с данным лицом распространялось всего на один день (смотрите также пример 2 в материале: Форма СЗВ-М: заполняем и представляем с учетом разъяснений ПФР (Е.Л. Джабазян, журнал «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение», N 11, ноябрь 2016 г.)).

В силу п. 1 ст. 425 ГК РФ договор вступает в силу и становится обязательным для сторон с момента его заключения. Договором может быть предусмотрено, что окончание срока действия договора влечет прекращение обязательств сторон по договору. Договор, в котором отсутствует такое условие, признается действующим до определенного в нем момента окончания исполнения сторонами обязательства (п. 3 ст. 425 ГК РФ).

Поскольку в рассматриваемой ситуации конкретный срок действия договора стороны не установили, то он действует до момента окончания исполнения сторонами своих обязательства (выполнение работ подрядчиком и окончательный расчет за выполненные работы заказчиком — октябрь 2019). То есть договор действовал с июля по октябрь 2019 г.

Поэтому сведения об указанном в вопросе работнике необходимо было включить в форму СЗВ-М, представляемую за июль, август, сентябрь 2019 года, а также следует включить в форму, представляемую за октябрь 2019 г.

Если в ранее представленные СЗВ-М сведения о работнике не были включены, то необходимо представить дополняющие формы СЗВ-М. В них следует включить только данные в отношении рассматриваемого работника (раздел 3 формы СЗВ-М). Дополняющие формы необходимо представить как можно быстрее (до обнаружения ошибки работниками ПФР) (ч. 3 ст. 17 Закона N 27-ФЗ, п. 39 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах (утверждена приказом Минтруда России от 21.12.2016 N 766н)).

От того, кого показать или не показать в форме СЗВ-М, зависит успешная сдача не только этой отчетности. Поэтому рассмотрим, каким подходом следует руководствоваться.

Почему это важно

Параллельно с отчетом СЗВ-М компании и частные коммерсанты с персоналом сдают расчет по страховым взносам:

- за 2016 год – в ПФР на бланке РСВ-1 (утв. постановлением Правления ПФР от 16.01.2014 № 2п);

- с отчетов за 2017 год – в ИФНС (утв. приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551).

Многие страхователи уже столкнулись с тем, что сотрудники отделения ПФР при сверке за одинаковые 3 месяца могут обратить внимание на некоторые нестыковки в отчетах СЗВ-М и РСВ-1.

Так, в прежнем расчете по страховым взносам, который сдают в Пенсионный фонд, есть подраздел 6.8, где нужно привести вплоть до дня период работы человека по гражданско-правому соглашению. И важно, чтобы он совпал с данными из СЗВ-М за тот же месяц.

📌 Реклама Отключить

Аналогичная ситуация с новым расчетом по страховым взносам в ИФНС. Ежемесячный состав включенных в СЗВ-М физлиц, с которыми подписаны гражданско-правовые договоры на работы/услуги, но выплат по которым еще не было (например, будут только постфактум после сдачи-приемки), должны соотноситься с Разделом 3 нового расчета. В нем приводят персонифицированные данные по всем договорникам.

Критерии включения в отчет

На сегодня региональные отделения Пенсионного фонда настаивают на следующем. В отчет СЗВ-М договорников включают, даже если в отчетном месяце:

- вознаграждение по договору гражданско-правового характера им выплачено не было;

- соответственно страховые взносы с него не исчислены.

📌 Реклама Отключить

В итоге, чтобы понять, включать или не включать конкретное застрахованное лицо в СЗВ-М, необходимо исходить из 3-х обязательных критериев.

| № | Критерий: суть | Пояснение |

| 1 | Какой вид договора заключен | При заполнении СЗВ-М речь идет только о гражданско-правовых соглашениях, по которым люди именно работают (выполняют работы/оказывают услуги) фирмам и ИП. Принято, что работать по договорам купли-продажи, аренды и т. п. невозможно. |

| 2 | Действовал ли договор в отчетном месяце | Если хотя бы 1 день, то включать в СЗВ-М нужно |

| 3 | Наличие в отчетном месяце фактов начисления и выплаты вознаграждений, а также исчисления взносов с них | Не имеет значения. Более того: месяц выплаты дохода вообще не важен. На практике оплата часто идет только после сдачи-приемки работ. |

Таким образом, даже в отчетном месяце вознаграждение по договору гражданско-правового толка вы не выплачивали и взносы на него не начисляли, в форму СЗВ-М такого исполнителя/подрядчика всё равно нужно внести. 📌 Реклама Отключить

Мы не нашли официальных разъяснений по поводу обязательности включения в СЗВ-М работников по договорам гражданско-правового толка без оплаты в их адрес в соответствующем месяце. Однако региональные отделения ПФР в своих комментариях настаивают, что не имеет значения:

- срок действия договора ГПХ;

- начисление выплат по нему.

Заметим, что ранее преобладала ровно противоположная позиция, основанная на письме Пенсионного фонда от 27 июля 2016 года № ЛЧ-08-19/10581. Из его общего смысла вытекает, что сведения об исполнителях по ГПД показывают в СЗВ-М только при одновременном соблюдении в отчетном месяце следующих условий:

- исполнителям выплачено вознаграждение;

- на сумму вознаграждения начислены взносы.

Вот такие противоречия есть к заполнению отчета СЗВ-М. В итоге настоятельно советуем придерживаться первого подхода. 📌 Реклама Отключить

Какое решение принять

Далее в таблице мы собрали наиболее частые случаи, когда бухгалтера или кадровика терзают сомнения, включать ли физлицо в отчет СЗВ-М. Заметим, что во всех случаях есть только один верный выбор.

| Ситуация | Решение для СЗВ-М | Пояснение |

| Договор гражданско-правового характера на выполнение работ или оказание услуг с человеком заключили в одном месяце, а вознаграждение начислили позже | Включить в отчет за месяц, в котором с ним подписан договор | Момент получения вознаграждения значения не имеет |

| Со специалистом заключен гражданско-правовой договор, но работы по нему еще не выполнены | Включить в отчет | Не имеет значения, что акт приемки не оформлен, а также нет оплаты |

| Организация арендует имущество у физлица | В отчет не вносить | Между ним и организацией де-юре нет трудовых правоотношений. Вдобавок такие выплаты не подпадают под страховые взносы. |

| Организация сделала выплату застрахованному лицу вне рамок договора гражданско-правового характера, предмет которого – выполнение работ или оказание услуг | На таких лиц сведения по форме СЗВ-М представлять не нужно | Например, выплата к праздничной дате и т. п. |