Содержание

- Суточные при командировках: не ошибитесь в расчете

- Расчет суточных

- Оплата командировок: по среднему заработку, суточных

- Законодательное регулирование

- Документальное оформление

- Расчёт командировочных

- Оплата труда и командировка

- Особенности расчета суточных в командировке

- Командировка и нормативы суточных

- Примеры расчета суточных

- Документирование и учет

- Тезисно

- Как рассчитать командировочные в 2020 году

- Расчет командировочных в 2020 году на калькуляторе

- Расчет командировочных в 2020 году с примерами

- Особенности расчета в нестандартных ситуациях

- Какие еще расходы считаются командировочными в 2020 году

- Количество дней в командировке

Суточные при командировках: не ошибитесь в расчете

Источник: журнал «Главбух»

Размер суточных для командированных сотрудников организация определяет самостоятельно (ст. 168 ТК РФ). Он может быть установлен коллективным (трудовым) договором или приказом руководителя (см. образец ниже). Такой порядок распространяется как на внутренние, так и на зарубежные командировки.

Суточные при расчете НДФЛ нормируются. Так, не облагаются этим налогом суточные в пределах:

- 700 руб. в день – при командировке по России;

- 2500 руб. в день – при загранкомандировке.

Эти нормативы прописаны в абзаце 10 пункта 3 статьи 217 Налогового кодекса РФ.

Расчет суточных

Суточные сотрудникам выплатите:

- за каждый день пребывания в командировке, включая выходные и праздничные дни;

- за все дни нахождения в пути (включая день отъезда и приезда), в том числе за время вынужденной задержки.

Такой порядок предусмотрен пунктом 11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

Размер суточных за время пребывания сотрудника в командировке подтвердите документами, которые оформляются при его направлении в поездку. Подтверждать, на что именно сотрудник расходовал суточные, не нужно.

Отметим, что с 8 января 2015 года компании, направляя сотрудника в служебную поездку, больше не должны оформлять командировочное удостоверение и служебное задание. Теперь срок пребывания работника в командировке определяется, в основном, по проездным билетам.

Такой вывод поддерживают и контролирующие ведомства (письма Минфина России от 24 ноября 2009 г. № 03-03-06/1/770 и ФНС России от 3 декабря 2009 г. № 3-2-09/362).

Ситуация: в каком размере выплатить сотруднику суточные, если он вернулся из одной командировки и в тот же день его направили в следующую командировку – по новому служебному заданию

За этот день суточные начислите по каждой из командировок. Направляя сотрудника в командировку, суточные выплатите:

- за каждый день пребывания в командировке, включая выходные и праздничные дни;

- за все дни нахождения в пути (включая день отъезда и приезда), в том числе за время вынужденной задержки.

Такой порядок предусмотрен пунктом 11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749. Следовательно, если сотрудник вернулся из одной командировки и в тот же день его направили в следующую командировку, суточные нужно выплатить дважды.

Днем отъезда считается день отправления транспортного средства, на котором сотрудник выезжает в командировку из населенного пункта, где находится место его постоянной работы.

Если транспортное средство отправляется до 24 часов включительно, днем отъезда считаются текущие сутки.

Если транспортное средство отправляется после 0 часов – следующие сутки.

Сутки, которые включают в себя время отправления транспортного средства, являются первым днем командировки. Суточные за этот день выплатите в полном размере.

Пример

Сотрудник выезжает в служебную командировку на поезде. Железнодорожный вокзал находится в черте города. Время отправления поезда – 23 часа 56 минут 10 ноября. Первым днем командировки считается 10 ноября. Суточные за этот день должны быть выплачены в полном размере.

Днем приезда считается день прибытия транспортного средства, на котором сотрудник возвращается из командировки в населенный пункт, где находится место его постоянной работы.

Если транспортное средство прибывает до 24 часов включительно, днем приезда считаются текущие сутки. Если транспортное средство прибывает после 0 часов – следующие сутки.

Сутки, которые включают в себя время прибытия транспортного средства, являются последним днем командировки. Суточные за этот день тоже выплатите в полном размере.

Пример

Сотрудник возвращается из служебной командировки на поезде. Железнодорожный вокзал находится в черте города. Время прибытия поезда – 0 часов 5 минут 11 ноября.

Последним днем командировки считается 11 ноября. Суточные за этот день должны быть выплачены в полном размере.

Определяя дату начала командировки, учтите время, которое необходимо на проезд от постоянного места работы до места, откуда отъезжает транспортное средство (вокзала, пристани, аэропорта и т. п.).

Это нужно сделать, если место отправления транспортного средства расположено за пределами населенного пункта, в котором находится командирующая организация.

Аналогично нужно поступить и при определении последнего дня командировки, когда сотрудник возвращается к месту постоянной работы. Вопрос о явке сотрудника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с администрацией организации. Обо всем этом сказано в пункте 4 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

Пример

Сотрудник вылетает в командировку на самолете. Аэропорт находится в 45 минутах езды от города, в котором работает сотрудник. Время вылета самолета – 0 часов 35 минут 20 февраля. Время прилета обратно – 23 часа 35 минут 23 февраля.

Согласно купленному билету регистрация пассажиров заканчивается за 40 минут до вылета самолета.

Таким образом, для того чтобы успеть на регистрацию, сотрудник должен выехать из города не позднее 23 часов 10 минут. В этом случае первым днем командировки, за который сотруднику положены суточные, следует считать 19 февраля.

Последним днем командировки является 24 февраля. Несмотря на то что самолет прибыл 23 февраля, при начислении суточных нужно учесть время, необходимое для проезда от аэропорта до города. Таким образом, сотрудник имеет право получить суточные за шесть дней – с 19 по 24 февраля включительно.

Иногда сотрудника направляют в местность, откуда он каждый день может возвращаться к своему постоянному месту жительства. Если речь идет о командировке по России, то суточные ему не положены. Вопрос о целесообразности ежедневного возвращения сотрудника решает руководитель организации. При этом он должен учесть:

- удаленность места командировки от места жительства сотрудника;

- условия транспортного сообщения;

- характер выполняемого задания;

- необходимость создания сотруднику условий для отдыха.

Такие требования предусмотрены пунктом 11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

При зарубежных командировках суточные нужно выплатить, даже если сотрудник выехал из России и вернулся обратно в один и тот же день. Выплатить их надо в размере, составляющем 50 процентов от норм суточных, определяемых коллективным договором или локальным нормативным актом для зарубежных командировок (п. 20 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749).

Если перед тем, как выехать за границу, сотрудник перемещается по территории России, суточные выплатите по норме, установленной для внутренних командировок. Со дня пересечения границы при выезде из России действует норма, установленная для страны, в которую направляется сотрудник. А со дня пересечения границы при въезде в Россию вновь применяйте норму для командировок по России.

Об этом сказано в пункте 18 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749, а также в письме Минтруда России и Минфина России от 17 мая 1996 г. № 1037-ИХ.

Если за время командировки сотрудник посещает несколько стран, суточные за день пересечения границы между государствами выплатите по нормам той страны, в которую направлен сотрудник. Такой порядок устанавливает пункт 18 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

Пример

Организация, расположенная в г. Белгороде направляет экономиста Кондратьева А. С. в служебную командировку в г. Мадрид (Испания). Время вылета из Москвы – 14 часов 25 минут 8 апреля. Чтобы успеть на этот рейс, сотрудник должен выехать в Москву на поезде, который отправляется из Белгорода 7 апреля в 18 часов 35 минут.

Обратный самолет, на котором Кондратьев возвращается из Мадрида, прибывает в Москву в 22 часа 12 минут 13 апреля.

Первым днем командировки следует считать 7 апреля. За этот день сотруднику должны выплатить суточные по нормам, установленным для командировок в пределах России.

При вылете в Мадрид Кондратьев пересекает границу России 8 апреля. За этот день ему положены суточные в иностранной валюте по норме, установленной для командировок в Испанию.

При возвращении из командировки сотрудник пересекает границу России 13 апреля. За этот день ему должны быть выплачены суточные по нормам, установленным для командировок по России.

В Белгород Кондратьев прибывает 15 апреля в 8 часов 5 минут (время прибытия поезда). Следовательно, за 14 и 15 апреля ему положены суточные по норме, установленной для внутренних командировок.

Ситуация: полагаются ли сотруднику суточные, если в счет гостиницы, где он остановился во время командировки, помимо стоимости проживания включена стоимость питания в ресторане

Да, полагаются. Суточные сотруднику выплачивайте в любом случае (ст. 168 ТК РФ, п. 11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Расходы на выплату суточных могут подтвердить документы, оформляемые при направлении сотрудника в командировку.

Предоставления чеков и квитанций, подтверждающих расходование сотрудником суточных, не требуется. Аналогичные разъяснения содержатся в письмах Минфина России от 24 ноября 2009 г. № 03-03-06/1/770 и ФНС России от 3 декабря 2009 г. № 3-2-09/362.

Что же касается налогового учета расходов на питание, то он зависит от того, как гостиница оформила документы.

В состав командировочных расходов, которые уменьшают налогооблагаемую прибыль, входят и суточные, и затраты на оплату дополнительных услуг, оказываемых в гостиницах. Однако стоимость обслуживания в номерах, барах и ресторанах в налоговую базу включить нельзя.

Об этом сказано в подпункте 12 пункта 1 статьи 264 Налогового кодекса РФ.

Поэтому, если в счете гостиницы расходы на питание показаны отдельно, учесть их при расчете налога на прибыль нельзя. В расчет налога включите только стоимость проживания.

Если же расходы на питание в счете не выделены, то в уменьшение налоговой базы спишите всю заплаченную гостинице сумму (за вычетом НДС).

Ситуация: полагаются ли сотруднику суточные при командировках к своему постоянному месту жительства (где у него имеется постоянная регистрация). По местонахождению командирующей организации у сотрудника временная регистрация

Вопрос спорный. Командировкой признается служебная поездка сотрудника по распоряжению руководителя для выполнения какого-либо поручения вне места постоянной работы (ст. 166 ТК РФ). Направляя сотрудника в командировку, организация обязана выплатить ему суточные (ст. 168 ТК РФ). Исключением является тот случай, когда сотрудник уезжает в командировку в местность, откуда у него есть возможность ежедневно возвращаться домой.

В Трудовом кодексе РФ и Положении, утвержденном постановлением Правительства РФ от 13 октября 2008 г. № 749, суточные называются дополнительными расходами, связанными с проживанием вне постоянного места жительства (ст. 168 ТК РФ, п. 10 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Постоянным местом жительства является место, где гражданин постоянно или преимущественно проживает и имеет постоянную регистрацию (п. 3, 16 Правил, утвержденных постановлением Правительства РФ от 17 июля 1995 г. № 713). Из буквального толкования этого определения можно сделать вывод – отправляя работника по служебным делам к его постоянному месту жительства (месту постоянной регистрации), суточные сотруднику не назначаются.

Однако такой порядок приведет к нарушению прав сотрудника. В целях выплаты суточных необходимо учитывать возможность командируемого сотрудника ежедневно возвращаться к его постоянному месту жительства (абз. 4 п. 11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Таким местом, по мнению Минздравсоцразвития России, является то место, где расположена организация, в которой работает сотрудник (то есть место его временной регистрации). Место постоянной регистрации при этом не является существенным.

Поэтому, если сотрудник отправляется в командировку в регион, в котором у него есть постоянная регистрация, но откуда он не сможет возвращаться ежедневно обратно, выплатите ему суточные. Подтверждает такой вывод Минздравсоцразвития России в письме от 30 марта 2009 г. № 22-2-1100.

Если сотрудник в командировке заболел, суточные за весь период болезни выплатите в полном размере (п. 25 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749).

Пример

Сотрудник был направлен в командировку с 11 по 22 марта 2015 года (12 дней). Во время командировки он заболел и проболел с 17 по 20 марта (это подтверждено больничным листом).

В связи с болезнью из командировки сотрудник вернулся 26 марта (позже на четыре дня).

Норма расхода суточных при командировках по России установлена организацией в коллективном договоре и составляет 700 руб. в день.

Период болезни в срок командировки не включается. Бухгалтер начислил сотруднику:

– суточные за период с 11 по 26 марта в размере 11 200 руб. (700 руб/дн. × 16 дн.);

– пособие по временной нетрудоспособности за период с 17 по 20 марта;

– компенсацию расходов по найму жилья.

Кроме того, за сотрудником сохраняется средний заработок за рабочие дни по графику организации за период с 11 по 16 марта, а также с 21 по 26 марта включительно.

Расчет суточных подтвердите документально, например бухгалтерской справкой (см. образец ниже). Такой документ поможет обосновать размер выплаченных суточных в случае налоговой проверки (см., например, письмо УФНС России по г. Москве от 8 августа 2008 г. № 28-11/074505).

Оплата командировок: по среднему заработку, суточных

Последние изменения: Январь 2020

Наличие иногородних поставщиков и покупателей, представительств и филиалов без статуса юридических лиц, требуют от предприятий периодических поездок работников на территорию других населённых пунктов. При соответствующем оформлении документов и подтверждении цели, связанной с производственной деятельностью организации, поездка считается командировкой. Бухгалтерам предстоит ответить на вопросы: когда и как оплачивается командировка? Как рассчитывается зарплата в командировке?

Законодательное регулирование

Согласно Трудовому Кодексу (ТК) России (статья 166) служебная командировка – поездка работника по приказу работодателя в иной населённый пункт для выполнения конкретного индивидуального задания на определённый срок (заключение договоров, сопровождение грузов, участие в семинарах и симпозиумах, проверка деятельности подчинённых организаций). Если работа по специфике имеет разъездной характер (геологи, дальнобойщики, вахтенный метод), то поездка к командировке не относится.

Согласно Трудовому Кодексу (ТК) России (статья 166) служебная командировка – поездка работника по приказу работодателя в иной населённый пункт для выполнения конкретного индивидуального задания на определённый срок (заключение договоров, сопровождение грузов, участие в семинарах и симпозиумах, проверка деятельности подчинённых организаций). Если работа по специфике имеет разъездной характер (геологи, дальнобойщики, вахтенный метод), то поездка к командировке не относится.

ТК РФ гарантирует возмещение командировочных расходов (статья 167), и регламентирует перечень (статья 168):

- Оплата проезда при наличии подтверждающих документов по фактическим расходам, не превышающим стоимости:

- железнодорожным транспортом – купейного вагона пассажирского или скорого поезда;

- самолётом – салона эконом класса;

- автотранспортом – средства передвижения общественного пользования за исключением такси.

- Расходы по аренде помещения – счёт из гостиницы с содержанием реквизитов:

- наименования организации или частного лица с указанием соответствующих индивидуальных данных;

- сведений о предоставляемом номере и спектре услуг (если входит питание, то должно быть прописано отдельной строкой);

- цены за сутки, количества дней и полной стоимости.

- Суточные – возмещаемые предприятием или предпринимателем расходы за каждый полный или неполный календарный день поездки в независимости от режима работы, включая выходные, праздничные дни и время нахождения в пути. Согласно статье 217 Налогового Кодекса РФ в 2018 году с целью отсутствия налогообложения НДФЛ начисление суточных не может превышать:

- в пределах Российской Федерации – 700 рублей;

- на территории ближнего и дальнего зарубежья – 2500 рублей.

Предприятие имеет право в локальных внутренних документах закрепить любой размер суточных, однако с суммы превышения необходимо удержать НДФЛ и начислить взносы в пенсионный фонд и фонд социального страхования, а также исключить из расходов, уменьшающих налогооблагаемую прибыль.

Документальное оформление

Локальный внутренний документ, рекомендуемый для предприятий и предпринимателей ведущими редакторами и аудиторами – разработанное «Положение о командировках». В документе важно прописать размер суточных, документооборот, за сколько дней до командировки выдаются командировочные в части аванса. Формально аванс на приобретение транспортных билетов может быть выдан сразу после создания приказа.

Начиная с 08.01.2015 командировочное удостоверение, служебное задание и отчёт по командировке являются необязательными документами. Поездка регламентируется приказом руководителя и авансовым отчётом, что требует пристального внимания и чёткости при оформлении.

Приказ о командировке

Документальное оформление служебной поездки начинается с оформления приказа руководителя предприятия, включающего:

- ФИО и должность работника;

- цель командировки;

- срок поездки;

- населённый пункт;

- проблемы, требующие решения.

Бухгалтерией на основании приказа считаются командировочные дни по количеству, выдаются за них суточные и оплачиваются предполагаемые расходы на приобретение транспортных документов.

При необходимости задержки руководителем создаётся дополнительный приказ о продлении срока поездки.

Авансовый отчёт

Отражение расходов в учёте, оплата командировки и окончательный расчёт с подотчётным лицом производятся на основании авансового отчёта, который предоставляется в бухгалтерию в течение 3-х рабочих дней после прибытия.

Приложениями к отчёту являются сопроводительные документы:

- транспортные билеты;

- счета, чеки и квитанции;

- комиссионные сборы;

- пошлина за получение документации;

- расходы по обмену валют;

- провоз багажа и оплата камер хранения;

- документы о проживании;

- копия загранпаспорта с отметками о пересечении границ;

- путевые листы при передвижении на автомобильном транспорте и чеки заправочных станций.

После проверки отчёта бухгалтером и утверждения руководителем перерасход денежных средств возвращается в кассу предприятия, задолженность выплачивается работнику. Если переходящая командировка, в каком месяце начислять расходы и отражать в учёте, свидетельствует дата утверждения отчёта, формирующая бухгалтерские проводки.

Расчёт командировочных

Денежные средства, выдаваемые под отчёт работнику при загранкомандировках, могут быть как в российских рублях, так и в валюте страны, куда отправляется сотрудник. После прибытия делается перерасчёт по курсу Национального банка. Имеется также ряд нюансов при поездках на различные сроки.

Однодневная командировка

Поскольку минимальный срок командировки законодательством не установлен, то работодатель имеет право отправить сотрудника в иной населённый пункт на один день. При подтверждении связи с хозяйственной деятельностью такая поездка признаётся командировкой с оплатой проезда.

Нюансы по сравнению с обычной заключаются в том, что при однодневной командировке суточные внутри России не предусмотрены, при заграничной поездке – не более 50 % от сумм, установленных локальными документами.

Формально получается, что предприятие не может выплатить возмещение без обложения НДФЛ и социальными взносами. Рекомендация – во внутренних документах создать пункт, объясняющий отсутствие у работника экономической выгоды, благодаря чему не происходит обложение НДФЛ. Косвенным подтверждением в защиту данной позиции является письмо Минфина РФ от 01.03.2013 №03-04-07/6189.

Командировка с превышением суточных

Предприятие внутренним распорядительным документом имеет право нормировать размер суточных, как в сторону уменьшения, так и в сторону увеличения. Конкретная сумма фиксируется в трудовом договоре с работником и может быть дифференцированной среди сотрудников.

Например, работник выбыл в командировку 05.10.2018 в 23.15, а прибыл 14.10.2018 в 00.45, суточные согласно внутреннему распорядку – 900 рублей. Тогда:

Помимо НДФЛ необходимо на суточные сверх лимита начислить сборы в социальные фонды кроме травматизма, и не включать в состав расходов, формирующих налогооблагаемую прибыль.

Чтобы полностью рассчитать командировочные выплаты, нужно добавить документально подтверждённые расходы, связанные с финансово-хозяйственной деятельностью.

Переходящая командировка

На практике часто возникают ситуации, когда работник уезжает в командировку в одном месяце, а возвращается в другом отчётном периоде. Если поездка переходит на следующий месяц, как оплатить командировку, когда и в каком размере включить в расходы? Существуют ли ограничения при выплате аванса? – вопросы, возникающие у бухгалтеров.

Пример Например, производственный работник выбыл 28.09.2018 в соседний населённый пункт, а прибыл 03.10.2018 согласно приказу. Он предъявил транспортный билет от 28.09 на выезд в сумме 1500 рублей без НДС и от 03.10 на въезд в сумме 1400 рублей, счёт из гостиницы на сумму 5000 рублей. 27.09.2018 ему выдан аванс в размере 6000 рублей наличными. Суточные составляют 500 рублей согласно трудовому договору. Отчёт предоставил 04.10.2018.

Бухгалтерские проводки приведены в таблице:

| Дата | Дт | Кт | Сумма | Операция |

| 27.09.2018 | 71 | 50 | 6000 руб. | Выдан аванс на командировку |

| 04.10.2018 | 20 | 71 | 500*6+1500+1400+5000=10900 руб. | Утверждён авансовый отчёт |

| 04.10.2018 | 71 | 50 | 10900-6000=4900 руб. | Произведён окончательный расчёт |

Оплата труда и командировка

Начисление заработной платы командировочному работнику осуществляется по среднему заработку. Расчётным периодом считается календарный год, предшествующий месяцу начала поездки или число месяцев в случае работы в штате предприятия менее года. Из расчёта исключаются отпускные, больничные, время простоя.

Если рабочее время в командировке соответствует рабочему времени на предприятии, то технически рассчитывается:

- среднедневная зарплата: полученная суммарная зарплата за год делится на число фактически отработанных дней;

- фонд оплаты труда: среднедневной заработок умножается на количество рабочих дней, пришедшихся на поездку;

- если оплата по среднему заработку существенно ниже тарифной ставки или должностного оклада, то возможна доплата до соответствующего размера при условии отражения во внутренних документах.

В случае привлечения к трудовым обязанностям работника в праздничные и в выходные дни по Трудовому Кодексу предусмотрена оплата в двойном размере. Если в нерабочий день зафиксировано мероприятие производственного характера, то за этот день зарплата начисляется по удвоенному тарифу или предоставляется дополнительный день отдыха.

Знание правовых аспектов начисления и оплаты командировочных расходов позволяет грамотно выстроить цепочку «кадровый учёт – бухгалтерия – работник – бюджет», высокопродуктивно работать с проверяющими структурами, оптимизировать бухгалтерский учёт и налогообложение.

Особенности расчета суточных в командировке

Отправляясь в служебную командировку, работник несет расходы в интересах работодателя, следовательно, эти расходы подлежат компенсации. Кроме проезда, оплаты жилья, затрат на проведение переговоров, иных служебных затрат, компенсируются также и суточные. Суточными называют затраты дополнительного характера, связанные с проживанием работника вне привычных ему условий. Как правильно начислить и выдать суточные, чем подтвердить для включения в авансовый отчет, какую роль играют лимиты суточных в этих расчетах, поговорим ниже.

Командировка и нормативы суточных

Термин «суточные» приводится в ст. 168 ТК РФ, устанавливающей правовые нормы возмещения командировочных работнику. Суточные упомянуты в ст. 217 НК РФ п.3, как одна из компенсационных выплат, не облагаемых НДФЛ.

Установлены лимиты в целях налогообложения: расходов внутри страны — 700 руб. в сутки, а для зарубежных командировок – 2500 руб. в сутки. Нижний предел суточных прописан в правительственном постановлении от 02/10/2002 г. №729 и составляет 100 руб. в сутки по России. Документ касается работников государственных бюджетных учреждений, однако на этот нижний лимит должны ориентироваться в выплатах и коммерческие структуры – ухудшение положения работника частной компании, по сравнению с госструктурой, может спровоцировать проверку Роструда или судебный иск против коммерческой фирмы.

Работникам госучреждений, отправляющимся за границу, суточные начисляются по нормам постановления №812 от 26/12/2005 г. и рассчитываются в иностранной валюте.

Важно! Основные общие принципы и требования к начислению суточных изложены в правительственном документе №749 от 13/10/2008 г.

Фирма должна разработать и принять локальный НА по командировкам либо учесть все нюансы порядка, размеров возмещения суточных затрат работнику в колдоговоре. Госучреждение, муниципальное учреждение обязаны руководствоваться нормативными актами властных структур соответствующего уровня.

В ЛНА размер суточных может быть прописан в любом размере, но, если он превышает предельные нормы, разница облагается НДФЛ. Сверх установленных пределов облагаются суточные и страховыми взносами (ст. 422-2 НК РФ). Взносы «на травматизм» рассматриваются в связи с суточными по правилам ФЗ-125 от 24/07/98 г. ст. 20.2-2. Взносами не облагаются все суммы, предусмотренные ЛНА работодателя.

На практике при установлении норм суточных работодатели часто берут за основу предельные лимиты, обозначенные в НК РФ относительно НДФЛ, чтобы минимизировать разницу между бухгалтерским и налоговым учетом, число учетных ошибок и проблем с налоговой.

Однодневные командировки по России работодатель может не учитывать при начислении суточных. В то же время подобное вполне можно прописать в ЛНА и компенсировать работнику даже один день.

Отметим, что вопрос удержания НДФЛ с суммы такой однодневной выплаты спорный:

- Минфин считает, что облагать налогом на доходы, например, расходы на питание в пределах 700 и 2500 рублей соответственно, противозаконно (Письмо Минфина России №03-04-07/6189 от 01/03/13 г.).

- ВАС РФ полагает, что суточные не являются доходом работника и должны компенсироваться ему без обложения НДФЛ (Постановление Президиума ВАС №4357/12 от 11/09/12 г.).

- ФНС РФ, руководствуясь ст. 122, 123 НК РФ, может доначислить на «лишний» оплаченный день работнику, помимо налога, штраф и пени.

Выбор, как поступить, предстоит сделать налогоплательщику.

Если работник отправляется за границу, ему обязательно нужно компенсировать однодневную поездку в размере 50% установленной в компании суммы суточной выплаты (Пост. 749 п. 20). При расчете налога на прибыль или «упрощенного» налога расходы по суточным берутся на уменьшение базы полностью (ст. 264-1-12, 346.16-1-13 НК РФ). Если в ЛНА установлен расчет суточных для загранкомандировок в валюте, при расчете налоговой базы делается пересчет по курсу на дату признания расхода (ст. 272-10 НК РФ), т.е. утверждения авансового отчета (п. 7 пп. 5 той же статьи).

При отъезде в командировку суточные работнику авансируются: рассчитываются заранее и выдаются. Планируемое число дней командировки берется бухгалтером из приказа по организации. При возвращении суточные пересчитывают в зависимости от фактического срока командировки и либо доплачивают работнику, либо ставят на взаиморасчеты с последующим удержанием излишне выплаченной суммы.

Дни считаются по календарю, со дня отъезда до прибытия на место постоянной работы, включая выходные, праздники. Сутки берутся до 0 часов, т.е. с нуля часов считается, что наступили новые сутки командировки. За каждые сутки выдается полная выплата, без пропорциональных расчетов по часам.

Если в один и тот же день произошло возвращение из командировки и одновременно гражданин направлен в другую командировку, суточные он должен получить дважды. Если сотрудник едет за границу, ему платят «российские» суточные до дня пересечения рубежа с Россией, после чего применяют «заграничные» нормативы, установленные фирмой, и по возвращении поступают аналогично. Момент пересечения можно отследить в загранпаспорте либо, если речь идет об СНГ, где пересечение границы таких отметок не требует, по проездным документам.

В локальных НА могут быть прописаны различные суточные для разных стран, посещаемых командированным. Если командировка предполагает поездку по нескольким зарубежным государствам, суточные считаются по концу дня и стране посещения.

Внимание! Сотрудник, по условиям трудового договора постоянно выполняющий свои обязанности в пути либо имеющий разъездной характер работы, не признается командированным, и суточные ему не выплачиваются.

Примеры расчета суточных

По России

Менеджер Мартынова выехала в командировку 1 июля в 10 часов 00 минут и вернулась 15 июля в 19 часов 15 минут. Фирма, которую она представляет, установила размер суточных 1000 рублей в сутки.

Расчет:

- Мартынова находилась в командировке 15 дней.

- 15 * 1000 = 15000 руб. Начислено суточных.

- 700 * 15 = 10500 руб. Не облагаемая НДФЛ сумма.

- 15000 — 10500 = 4500 руб. Облагаемая НДФЛ сумма.

- 4500 * 13% = 585 руб. Начисление НДФЛ.

- 4500 — 585 = 3915 руб. Облагаемая сумма за вычетом налога.

- 3915 + 10500 = 14415 руб. Суточные к выдаче Мартыновой перед поездкой.

За рубеж

Условия, как в предыдущем примере, но Мартынова командирована за границу. Суточные установлены для всех заграничных поездок фиксированные — 4000 рублей в сутки. Пусть Мартыновой уже был выдан аванс ранее, а теперь необходимо рассчитать фактическую сумму. Мартынова 2 июня пересекла границу, выполнила служебное поручение и вернулась в Россию 14 июля, судя по отметкам в документе при пересечении границы.

Расчет:

С облагаемых сумм необходимо рассчитать и перечислить так же взносы, кроме сумм «на травматизм».

Документирование и учет

В течение трех дней после возвращения работник обязан отчитаться по командировочным расходам, в том числе и по суточным, составить авансовый отчет, на основании которого ему пересчитают выданный ранее аванс.

По суточным это в основном проездные документы и отметки о пересечении границы. Если сотрудник использовал для поездки личный автомобиль, он может предъявить путевой лист и любой иной документ, доказывающий служебный характер отсутствия на работе.

На основании этих документов составляется записка-расчет на суточные, где указываются:

- ФИО работника, его табельный номер;

- реквизиты приказа об отправке в командировку;

- период командировки;

- законодательная норма суточных;

- фактическая выдача суточных в день.

Основным элементом этой записки является расчет выдачи: по норме, фактически, и исчисление сверхнормативно выданной суммы с учетом дней командировки. Сверхнорматив считается, если в организации приняты повышенные, по сравнению с предельно установленными, нормы выдачи суточных.

Внимание! Рассчитанные суточные вносятся в авансовый отчет отдельной строкой.

Тезисно

- Суточные для командированных сотрудников исчисляются с учетом предельных норм, установленных НК РФ, 700 и 2500 рублей в сутки соответственно для внутренних и зарубежных поездок.

- В ЛНА коммерческой фирмы могут прописываться любые суточные, но сверхнормативные суммы облагаются НДФЛ и взносами, кроме взносов «на травматизм».

- По налогу на прибыль и при системе НО «доходы минус расходы» суточные берутся полностью в налоговую базу.

- Командированный на один день, без выезда за рубеж, может не получить суточные, если иное не прописано в ЛНА. Облагать ли такую выплату НДФЛ, вопрос спорный – налоговая служба отвечает на него положительно, тогда как судебные органы обложение считают противозаконным. Норматив суточных однодневных зарубежных поездок установлен 50%, эти суммы нужно выплачивать.

- Суточные работнику перед поездкой должны быть авансированы, а после предоставления им авансового отчета и подтверждающих документов — пересчитаны до фактических значений.

- Расчеты с работником корректируются в сторону доплаты или возврата выданного излишка средств. Расходы признаются на день утверждения авансового отчета.

- Суточные для работников бюджетной, муниципальной сферы выдаются с учетом нормативных документов и актов соответствующих властных структур.

Как рассчитать командировочные в 2020 году

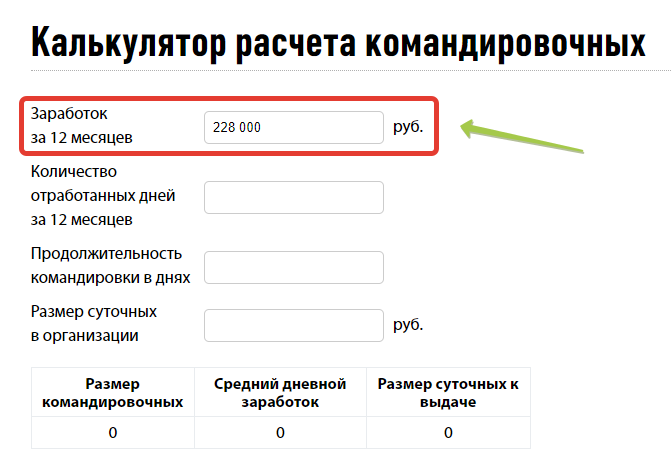

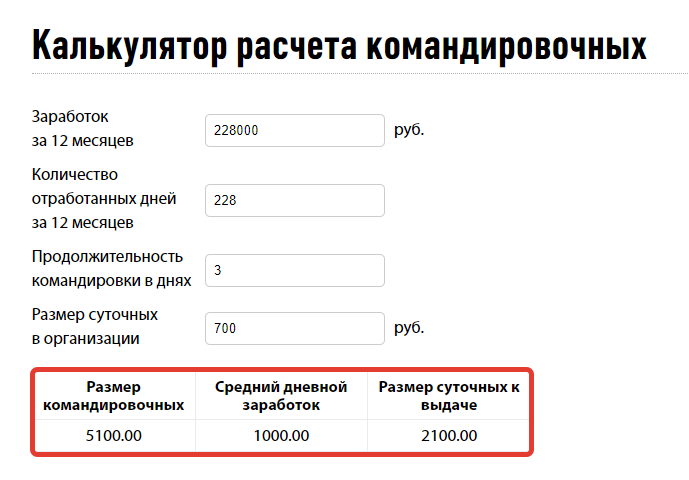

Расчет командировочных в 2020 году на калькуляторе

Понятие «командировочные» раскрывается в статье 167 ТК РФ. Порядок компенсации затрат в коммерческих организациях определяется колдоговором или локальным нормативным актом (ЛНА) с учетом действующего законодательства. Для работников федеральных государственных учреждений имеется особый документ — Постановление Правительства РФ от 12.10.2013 № 916. Для работников региональных органов власти, сотрудников муниципальных и государственных учреждений действуют аналогичные нормативно-правовые акты органов местного самоуправления.

Онлайн-калькулятор командировочных в 2020 году поможет легко и без усилий рассчитать нужную величину к выплате. Ниже мы приведем пример того, как произвести расчет без использования онлайн-калькулятора. А пока пошаговая инструкция поможет в использовании простого инструмента для расчета командировочных в 2020 году.

Шаг 1

Введите в верхнюю строку онлайн-калькулятора величину заработка за год, который предшествует командировке. Важно, что в расчет берется не предыдущий календарный год, а именно период в 12 месяцев, предшествующий поездке. Казалось бы, проще всего умножить заработную плату сотрудника на 12. Однако нужно помнить важный нюанс. Если у работника были больничные, он мог получить меньшую сумму заработной платы. Или же наоборот, за счет премий в какой-либо месяц заработать больше. Вводится точная сумма заработка с учетом подобных моментов.

Предположим, зарплата сотрудника составляет 20 000 руб. в месяц (премии не предусмотрены), однако за счет того, что он был на больничном, он получил вместо 20 000 × 12 = 240 000 руб., 228 000 руб. Для расчета введем эту величину в верхнюю строку калькулятора.

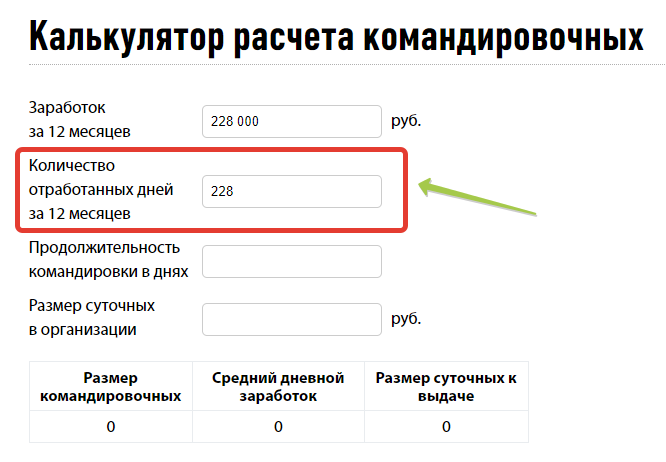

Шаг 2

Во вторую строку вводим число дней, которые за этот год отработал сотрудник. Допустим, из-за больничного он отработал 228 дней в году, предшествующем поездке.

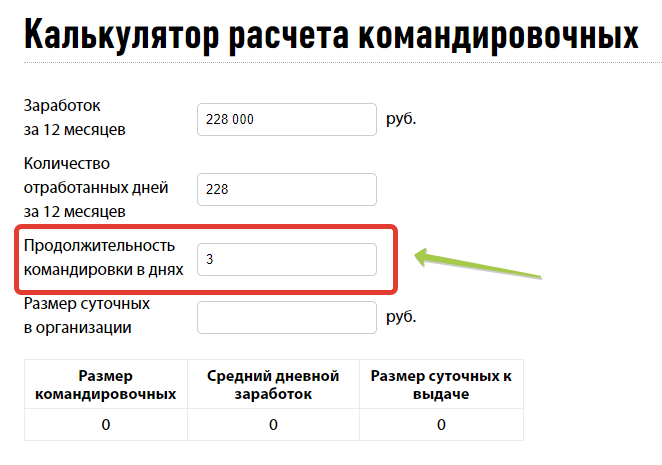

Шаг 3

Указываем в третьей строке количество дней командировки.

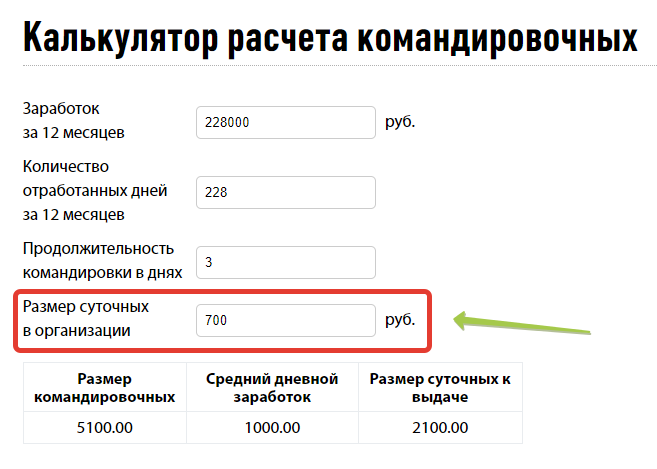

Шаг 4

В четвертую строку заносим размер суточных, который установлен локальным нормативным актом вашей организации. Предположим, 700 руб. (поскольку с суммы, превышающий этот предел, нужно будет удерживать НДФЛ и перечислять страховые взносы).

Итог

Онлайн-калькулятор расчета командировочных в 2020 году выдает итоговые значения по простой формуле, которую мы подробнее рассмотрим ниже на примере. Приведем формулу расчета командировочных, которая используется в калькуляторе:

Онлайн-калькулятор также покажет отдельно величину суточных к выдаче и величину среднего дневного заработка, но первым делом выдаст размер командировочных, которые вы должны выдать сотруднику перед поездкой.

Расчет командировочных в 2020 году с примерами

Произвести расчет командировочных в 2020 году можно и без онлайн-калькулятора. Для этого понадобится:

- уточнить размер суточных;

- определить средний заработок для расчета командировочных;

- сложить полученные цифры.

Начнем с простого — расчет суточных при командировках в 2020 году. Работодатели имеют право определять эту сумму на свое усмотрение, закон ее не ограничивает. Общая сумма суточных — произведение количества дней командировки на указанный в ЛНА размер компенсации. Важно помнить: значение суточных, превышающее 700 рублей в день на поездку по РФ и 2500 рублей — на заграничную поездку, облагается НДФЛ и страховыми взносами.

Следующий этап — подсчет средней заработной платы командированного по нормам статьи 139 ТК РФ и Постановления Правительства от 24.12.2007 № 922. Калькулятор командировочных в 2020 году сделает это сам онлайн. Но как рассчитать командировочные в 2020 году вручную? Для этого следует:

- Определить количество фактически отработанных сотрудником дней без учета больничных, отпускных и подобных дней, за год до командировки либо за тот срок, в течение которого сотрудник числится в штате.

- Подсчитать сумму, которую работник фактически получил за отработанное время, также без учета гарантийных выплат и компенсаций.

- Рассчитать средний дневной заработок путем деления дохода на количество отработанных дней.

- Перемножить количество дней в командировке на среднедневной заработок, не беря в расчет выходные и праздники, если в это время человек отдыхал. Если в эти дни он отрабатывал, оплата производится в двойном размере (исходя из оклада, тарифной ставки, сдельных расценок), когда эти часы сверхнормативные, и в одинарном — если на выходные и праздники приходится время пути (статья 153 ТК РФ и п. 9 Постановления Правительства РФ от 13.10.2008 № 749).

Рассмотрим конкретный пример. Менеджер по продажам Глушко Е.П. отправляется в Муромскую область 3 апреля на 4 дня. Размер суточных в этом случае составит 4 дня × 700 рублей = 2800 руб.

В компании Глушко работает с 09.01.2019. За это время сотрудник не брал отпуск и не болел, а его зарплата составляла 30 000 рублей. Используя производственный календарь, определяем, что количество отработанных им дней составляет 55. За январь-март менеджер получил 90 000 рублей. Среднедневной заработок у него будет: 90 000 рублей / 55 дней = 1636 рублей.

Командировка длится 4 дня, и все они рабочие. Значит, компенсируемая ему заработная плата составит 4 дня × 1636 рублей = 6544 рубля.

Общая сумма командировочных Глушко равна 2800 рублей + 6544 рубля = 9344 руб.

Особенности расчета в нестандартных ситуациях

Работник направлен в командировку в первый рабочий день. В этом случае для расчетов используется установленный договором оклад и количество рабочих дней в месяце.

Поездка длится один день. Согласно п. 11 Постановления Правительства № 749, за однодневные поездки не положены суточные и иные гарантии. Но списать расходы, документально подтвержденные и обоснованные, работодатель имеет право (Письмо Минфина России от 16.07.2015 № 03-03-07/40892). Как уточняется в Письме Минфина России от 02.10.2017 № 03-15-06/63950, страховые взносы на такие суммы начислять не надо.

Командированный работник раньше работал по совместительству, а теперь переведен в штат. В этом случае необходимо учитывать весь период работы, в том числе когда сотрудник считался совместителем. Единственное исключение — в ЛНА указано, что для подсчета командировочных надо использовать период с даты зачисления в штат.

В компании предусмотрена доплата до оклада. Если поездка должна оплачиваться не меньше, чем сумма оклада за указанный период, необходимо сравнить командировочные, рассчитанные исходя из среднедневного заработка, и их размер, исходя из установленного оклада. Если первая сумма меньше, доплатить разницу.

В организации ведется суммированный расчет рабочего времени. Бухгалтеру тогда надо использовать не среднедневной, а среднечасовой заработок.

Можно ли компенсировать расходы на питание во время командировки? Питание сотрудник организует за свой счет, т. к. расходы на эти цели не предусмотрены ни в трудовых нормах, касающихся служебных поездок, ни в налоговом законодательстве, определяющем право налогоплательщика списать расходы на производство (пп. 12 п. 1 ст. 264 НК РФ).

Работник находился в заграничной командировке. В таком случае его расходы в валюте следует пересчитать в рубли на дату выдачи подотчетных сумм (п. 10 ст. 272 НК РФ), а при наличии справки о курсе валют из банка — на дату обмена (Письмо Минфина России от 03.09.2015 № 03-03-07/50836). Кроме того, важно, чтобы документы, которые предоставит подчиненный, были переведены на русский язык.

Какие еще расходы считаются командировочными в 2020 году

На основании статьи 168 ТК РФ работодатель обязан компенсировать:

- расходы на проезд, в том числе до места назначения и обратно, поездки на такси и ином общественном городском транспорте в ином населенном пункте;

- траты на аренду жилого помещения;

- иные расходы, произведенные с разрешения и ведома работодателя, например, на оформление визы, добровольное страхование, аренду транспорта, посещение различных мероприятий, приобретение конкретной продукции во время командировки.

Главное правило бухгалтера — все вышеназванные расходы должны быть документально оформлены. Без квитанций, чеков, билетов работнику нельзя ничего возместить. Это предусмотрено налоговым законодательством и нормами о бухучете. Подтверждаются, в первую очередь, проезд, приобретение визы, проживание. Если проездных документов и документов на проживание нет, работник может предоставить служебную записку, путевой лист, иные бумаги, на основании которых сможет вернуть потраченные деньги.

Количество дней в командировке

Согласно п. 14 Инструкции суточные выплачиваются работнику за каждый командировочный день, включая выходные, праздники, и время в пути с учетом вынужденных остановок. Выплаты за дорогу рассчитываются по тем же нормам, что за пребывание на месте командировки.

Чтобы разобраться, как определить полную длительность командировки, следует обратиться к п. 7 Инструкции. Согласно ему:

— днем выезда считается день отправления транспортного средства (поезда, самолета, автобуса и пр.) из места постоянной работы командированного;

— за день приезда принимается день прибытия транспортного средства в место постоянной работы;

— если транспортное средство отбывает (прибывает) до 24 часов включительно, днем отъезда (приезда) являются текущие сутки.

Таким образом, все равно, с утра или поздно вечером уехал или приехал командированный. Главное — даты на проездном билете.

Пример 3. Работник ООО «Аметист», применяющего УСН с объектом налогообложения доходы минус расходы, отправился в командировку в Санкт-Петербург 4 июля 2008 г. на поезде в 23.40, а вернулся 8 июля поездом в 3.00.

Какую сумму суточных можно учесть в расходах, уменьшающих налоговую базу при УСН?

Сначала узнаем, сколько дней заняла командировка. Судя по билетам, пять — с 4 по 8 июля.