Содержание

- Декларация по прибыли: строка 210

- Как заполняется строка 210 декларации при уплате НнП раз в квартал

- Стр. 210 декларации по налогу на прибыль при ежемесячной уплате налога

- Порядок заполнения по налогу на прибыль строки 210

- Декларация по налогу на прибыль за полугодие – строка 210

- Декларация по налогу на прибыль за год – строка 210

- Заполнение строк по налогу на прибыль 210,220,230 за первый квартал

- Как заполнять строки 210 и 290 в декларации по налогу и прибыль

- Какими способами можно вносить авансовые платежи по прибыли в бюджет

- Заполнение строки 290

- Строка 210 в декларации по налогу на прибыль и как ее заполнять

- Полезное видео

После окончания отчетного периода предприятия подводят итоги и отчитываются, представляя контролирующим органам соответствующие декларации, в том числе и декларацию по налогу на прибыль (ДНнП), в которой указывают величину прибыли, исчисляют и фиксируют сумму налога (НнП). Поскольку уплата налога осуществляется перечислением авансовых платежей, в строке декларации № 210 формируется величина начисленного за отчетный период аванса. Разберемся, какая информация должна быть отражена в этой строке.

Декларация по прибыли: строка 210

Строка 210 декларации по налогу на прибыль расположена на продолжении листа 02 (Л02). В ней фиксируют величину начисленного налога с полученного фирмой дохода. Стр. 220 и 230 составляют в сумме значение строки 210. Они представляют собой разграничение аванса по бюджетам – федеральному (ФБ), куда перечисляется 3% от прибыли, и местному (МБ) – в него перечисляется 17%. Это равенство не должно нарушаться, его неисполнение будет свидетельствовать о наличии арифметической ошибки.

Существуют некоторые нюансы, связанные с формированием значения в строке 210, зависящие от установленной на предприятии периодичности уплаты авансов по налогу. Законодателем установлено право перечислять их:

-

поквартально;

-

помесячно с доплатой по результатам квартала;

-

помесячно, исходя из величины реально полученной прибыли.

Читайте также: Срок сдачи декларации по налогу на прибыль за 3 квартал 2019

Как заполняется строка 210 декларации при уплате НнП раз в квартал

При квартальной периодичности уплаты авансов в строках 210–230 отчетной декларации указывают размеры начислений налоговых платежей, фигурирующих в предыдущем отчете, входящем в текущий налоговый год. На практике это выглядит так:

|

Значение строки по периодам |

Что содержит |

|

строка 210 в декларации за I квартал |

Строки 210-230 прочеркиваются, поскольку фигурировать в них должны данные за предыдущий отчетный период только текущего года |

|

строка 210 в декларации за полугодие |

= стр. 180 Л02 ДНнП за 1 кв. отчетного года (ОГ). Побюджетная разбивка: стр. 220 = стр. 190, а стр. 230 = стр. 200 ДНнП за 1 кв. ОГ |

|

строка 210 в декларации за 9 месяцев |

= стр. 180 ДННП за первое полугодие ОГ. Побюджетная разбивка: стр. 220 = стр. 190, а стр. 230 = стр. 200 ДНнП за первое полугодие ОГ |

|

строка 210 в декларации за год |

= стр. 180 ДНнП за 9 мес. ОГ. Побюджетная разбивка: стр. 220 = стр. 190, а стр. 230 = стр. 200 ДНнП за 9 мес. ОГ |

Таким образом, формируя значение строки 210, бухгалтер ориентируется на размер начисленного налога за прошедший отчетный период. Совершенно не важно, уплачен аванс или нет, фиксировать в строке 210 следует лишь сумму начисленного ННП.

Читайте также: Образец заполнения Листа 07 «Декларации по налогу на прибыль»

Стр. 210 декларации по налогу на прибыль при ежемесячной уплате налога

Фирмы, уплачивающие авансы по прибыли ежемесячно, но в рамках квартальной отчетности, ориентируются на показатели исчисленного налога, зафиксированные в декларации прошлых периодов:

Пример:

Компания ООО «Лето» с поквартальной налоговой отчетностью по прибыли и ежемесячным перечислением аванса оформляет декларацию. Составляя отчет за 1 кв. 2019, бухгалтер опирается на данные прибыльной декларации за 9 мес. 2018, где:

-

в строке 320 фигурирует начисление налога в размере 120 000 руб., рассчитанного по ставке 20% от прибыли в объеме 600 000 руб.,

-

а в строках 330 – 18 000 руб., 340 – 102 000 руб., т.е. показатели начислений налога на прибыль по бюджетам.

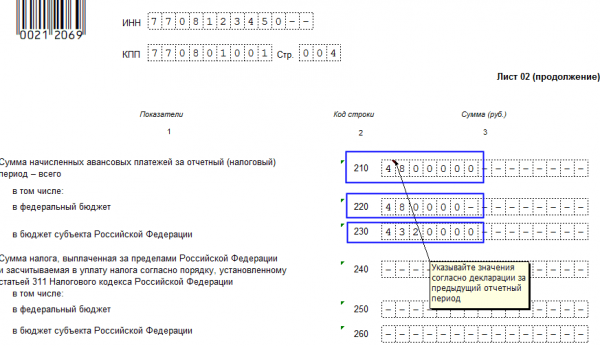

Сумму налога из строки 320 отчета за 9 мес. 2018г. необходимо перенести в строку 210 ДННП за 1 кв. 2019 г. Поскольку значение строки 210 формируют данные строк 220 и 230, что является дополнительной проверкой правильности занесения данных, то в них должны фигурировать показатели из строк 330 и 340 из декларации за 9 мес. 2018.

В документе это отразится так:

Если же фирмой уплачиваются ежемесячные авансы, исходя из размеров реально полученной прибыли, и с такой же периодичностью представляются декларации по прибыли, то фиксировать в строке 210 нужно данные из предыдущей декларации текущего налогового периода:

|

Период декларации |

Данные в строке 210 |

|

январь |

Не заполняют |

|

В дальнейшем фиксируют значения стр. 180 из ДНнП отчетного года: |

|

|

январь-февраль |

за январь |

|

январь-март |

за январь-февраль |

|

январь-апрель |

за январь-март |

|

январь-май |

за январь-апрель и т.д. |

ООО «Осень» отчитывается по прибыльному налогу каждый месяц и уплачивает его, рассчитывая по ставке 20% от показателя реально полученной прибыли.

За январь 2019 налог составил 100 000 руб. В декларации за январь стр. 210 содержать данных не будет, а в стр. 320 отразится сумма налога 100 000 руб., в стр. 330 – 15 000 руб., в стр. 340 – 85 000 руб. В следующем месяце эти значения будут перенесены в строки 210-230 ДНнП за январь-февраль 2019:

Напомним, что независимо от того, с какой периодичностью перечисляются авансы по прибыли, в строке 210 фиксируют суммы начисленного (не уплаченного!) налога, а также доначислений по итогам проверок декларации за прошлый отчетный период, если их результаты учтены компанией в текущем периоде.

Читайте также: Налог на прибыль: платежное поручение (образец 2019)

При заполнении по налогу на прибыль строки 210 листа 02 декларации у бухгалтеров нередко возникают вопросы. И не зря. Если показатель определить неверно, организация может недоплатить в бюджет налог либо переплатить. Второй вариант развития событий нежелателен, а первый приводит к начислению пеней и взысканию штрафов. Разберемся, как правильно заполняется строка 210 в декларации по налогу на прибыль за полугодие, 9 месяцев и год.

Читайте: Декларация по налогу на прибыль за 2019 год

Порядок заполнения по налогу на прибыль строки 210

Действующая форма отчета в 2019 году утверждена в Приказе ФНС № ММВ-7-3/572@ от 19.10.16 г. Если посмотреть на бланк отчетности, видно, что по стр. 210 указывается общая величина начисленных за период (отчетный или налоговый) авансов. Детализация показателя по федеральному бюджету и региональному выполняется по стр. 220 и 230.

Согласно порядку заполнения декларации по налогу на прибыль строки 210-230 отражают сумму начисленных компанией авансов. Проще говоря, это такие авансы, которые налогоплательщик начислил к уплате за период всего и должен был перечислить. Сводная величина обязательств по ставке в 20 % приводится по стр. 210. Разбивка по бюджетам – по стр. 220 (федеральный по ставке в 3 %) и 230 (региональный по ставке в 17 %). Далее показатели из 220, 230 строк участвуют в расчете итоговой величины налога к уплате за период или к уменьшению (по следующим строчкам):

Читайте: О заполнении декларации по прибыли обособленного подразделения

При заполнении декларации порядок расчета налога на прибыль в строке 210 зависит от варианта уплаты организацией авансовых сумм. Как известно, всего существует 3 таких способа:

- Поквартальный.

- Ежемесячный с доплатой по результатам квартала.

- Ежемесячный из прибыли фактической.

Рассмотрим каждый из этих вариантов подробнее. Для вашего удобства правила внесения данных по строчке 210 листа 02 мы отразили в табличке:

| За какой период формируется отчет (декларация) | Как определяется показатель по графе 210 листа 02 |

| Поквартальный способ уплаты авансовых обязательств | |

| 1 кв. | Не заполняется, ставится прочерк, так как прошлого отчетного периода в бланке за 1 кв. быть не может |

| 1 пол. | Переносим показатель из гр. 180 листа 02 за 1 кв. |

| 9 мес. | Переносим показатель из гр. 180 листа 02 за 1 пол. |

| Год | Переносим показатель из гр. 180 листа 02 за 9 мес. |

| Ежемесячный с доплатой по результатам квартала | |

| 1 кв. | Переносим показатель из гр. 320 листа 02 за 9 мес. за прошлый год |

| 1 пол. | Суммируем показатели из граф 180, 290 листа 02 за 1 кв. за текущий год и вписываем результат |

| 9 мес. | Суммируем показатели из граф 180, 290 листа 02 за 1 пол. за текущий год и вписываем результат |

| Год | Суммируем показатели из граф 180, 290 листа 02 за 9 мес. за текущий год и вписываем результат |

| Ежемесячный из прибыли фактической | |

| Январь (01) | Не заполняется, ставится прочерк |

| Январь-февраль (01-02) | Переносим показатель из гр. 180 листа 02 за январь |

| 01-03 | Переносим показатель из гр. 180 листа 02 за 01-02 |

| 01-04 | Переносим показатель из гр. 180 листа 02 за 01-03 |

| 01-05 | Переносим показатель из гр. 180 листа 02 за 01-04 |

| 01-06 | Переносим показатель из гр. 180 листа 02 за 01-05 |

| 01-07 | Переносим показатель из гр. 180 листа 02 за 01-06 |

| 01-08 | Переносим показатель из гр. 180 листа 02 за 01-07 |

| 01-09 | Переносим показатель из гр. 180 листа 02 за 01-08 |

| 01-10 | Переносим показатель из гр. 180 листа 02 за 01-09 |

| 01-11 | Переносим показатель из гр. 180 листа 02 за 01-10 |

| Год | Переносим показатель из гр. 180 листа 02 за 01-11 |

Декларация по налогу на прибыль за полугодие – строка 210

Если компания перечисляет в бюджет платежи по прибыли ежеквартально, при полугодовом формировании отчета по налогу на прибыль 210 строка равна значению гр. 180 декларации за 1 квартал этого же года. В случае ежемесячной уплаты с доплатой по итогам квартала нужно прибавить к гр. 180 показатель из гр. 290. При этом данные берутся за 1 кв. этого же года.

Если же авансовые обязательства уплачиваются из реально полученной прибыли, по стр. 210 за полугодие отражаются данные из гр. 180 за январь-май. Прошлый год в расчетах не участвует.

Читайте: О сроках сдачи декларации по налогу на прибыль за 3 квартал 2019 года

Декларация по налогу на прибыль за год – строка 210

При формировании отчета за год (календарный) налогоплательщики, уплачивающие авансы ежеквартально, в стр. 210 укажут показатель из строчки 180 за 9 мес. Данные берутся из декларации за этот же год.

Если же вы платите авансы каждый месяц с поквартальной доплатой, к сумме начислений за прошлый период нужно прибавить еще авансовые обязательства на следующий месяц. При заполнении декларации за год в стр. 210 вносится сумма строчек 180, 290 за 9 мес. года текущего.

Когда авансовые обязательства перечисляются из реальной прибыли и каждый месяц, при составлении годовой декларации по строчке 210 вносится показатель из 180 графы отчета за январь-ноябрь. Разумеется, речь идет о текущем годе.

Обратите внимание! Помните, что при заполнении в декларации по налогу на прибыль строк 210-290 всегда нужно отражать суммы не уплаченные, а начисленные. При этом обязательства могут образоваться к уплате или к уменьшению.

Заполнение строк по налогу на прибыль 210,220,230 за первый квартал

Добрый день!

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

Заполнение строк 210-230 Листа 02 Декларации по налогу на прибыль зависит от того, является ли организация плательщиком авансовых платежей по итогам отчетного периода или организация уплачивает ежемесячные авансовые платежи.

Если организация уплачивает авансовые платежи только по итогам отчетного периода, в этих строках указываются суммы исчисленных авансовых платежей согласно декларации за предыдущий отчетный период, то есть, в декларации по налогу на прибыль за 1 квартал в этих строках ставится прочерк.

Если организация уплачивает ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, то при заполнении строк 210-230 Листа 02 указываются суммы, отраженные по строкам 320-340 Листа 02 налоговой декларации за 9 месяцев предыдущего налогового периода, т.к. в соответствии со ст. 286 НК РФ сумма ежемесячного авансового платежа, подлежащего уплате в 1 квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода.

Таким образом, строка 210 Листа 02 декларации за 1 квартал равняется также строке 290 Листа 02 декларации за девять месяцев.

Как заполнять строки 210 и 290 в декларации по налогу и прибыль

При внесении сведений в отчетность налогового плана, у сотрудников финансового отдела возникают вопросы. В том числе, это касается и декларации, связанной с уплатой налога на прибыль. Сложности вызывают оформление строк 210 и 290 в акте.

Какими способами можно вносить авансовые платежи по прибыли в бюджет

Положения ст. 286 НК РФ отражают процесс исчисления налога на прибыль и платежей авансового типа. Данная норма указывает на то, что по результатам периода, являющегося отчетным, граждане несут обязанность по перечислению сумм аванса по рассматриваемому налогу.

В данном случае учету подлежит:

- ставка по налогам;

- прибыль, которая подлежит налогообложению.

Расчет реализуется при завершении отчетного периода. На протяжении указанного временного отрезка граждане, оплачивающие налог, производят исчисление сумма ежемесячного платежа авансового типа.

При этом применяется определенный порядок действий:

- Величина авансового платежа, который должен быть оплачен за первый квартал. Он выражен в сумме ежемесячного значения, внесенного гражданином за последний квартал прошедшего периода.

- Аналогичное значение за второй квартал. Эта сумма состоит из одной трети аванса, который был исчислен по правилам, прописанным в первом пункте.

- Авансовый платеж за третий квартал равняется трети суммы, которая выступает разницей между величиной полугодового авансового сбора, а также данной величиной за первый квартал.

- За заключительный квартал указанный платеж принимается за треть от разницы между величиной оплаты за 9 месяцев и результатами оплаты налога за полгода.

Когда информация прописывается на листе с номером 02, включенного в налоговую декларацию, то отразить потребуется в разделе 290 общее значение. При этом, в бюджет федерального типа внесенные средства включены в строку 300, региональная казна обозначена под номером 310. Положения ст. 286 НК РФ прописывает порядок внесения сведений в разделы с номерами 290 и 300.

Средства, вносимые в начальном квартале следующего года, отмечены в строках с номерами 330 и 340. Указанные сроки подлежат заполнению только по итогам деятельности компании за девять месяцев. В разделе 210 и 220, расположенной на втором листе, отражаются суммы начисленного авансового налога. Значение прописывается за отчетный период.

Стоит обратить внимание, что сведения для отражения в декларации, берутся из аналогичного акта за прошлый период.

Рассматриваемые суммы вносятся:

- каждый месяц;

- ежеквартально.

Порядок внесения меняется в зависимости от того, кем уплачиваются платежи. Это подразумевает категорию налогоплательщика. Все компании, за исключением положений абз. 7 п. 2. ст. 286 НК РФ, несут обязанность по перечислению авансового сбора по результатам деятельности за квартал. Кроме того, за каждый месяц на протяжении следующего квартального периода.

Если компания получает прибыль менее сумм, отраженных в ст. 286 НК РФ, она имеет возможность оплачивать платежи квартального типа ежеквартально. При этом, вносить оплату не потребуется каждый месяц. Сумма составляет менее пятнадцати миллионов рублей за год.

Справка! У организации есть право платить рассматриваемые сборы каждый месяц, для этого требуется сформировать и направить уведомление в фискальный орган. Сделать это до завершения годового периода, который предшествует налоговому периоду.

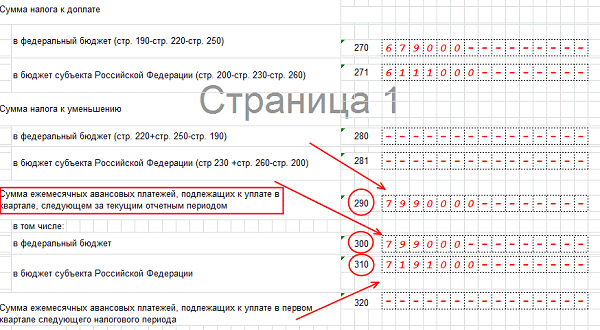

Заполнение строки 290

Процесс оплаты платежей авансового типа прописан в положении ст. 286 и 287 НК РФ. Законодатель указывает на то, что внести средства нужно в сроки, которые определены на федеральном уровне. Эти периоды сопоставимы со сроками подачи декларации. Окончательную величину налога нужно установить на конец годового периода.

Говоря про завершение каждого отчетного периода, следует определять значение авансового платежа на последующий квартал. В течение года организации вносят оплату по налогам каждый месяц, поэтому при завершении налогового периода потребуется внести остаток начисленной суммы.

Процесс расчета ежемесячного платежа отражается в Приложении к Приказу, разработанному Министерством финансов с номером ММВ-7-3/572@. Строка 290 отражает сведения о величине авансового взноса, уплачиваемого каждый месяц. Эти перечисления должны совершаться за следующий период отчета.

Для выведения суммы потребуется высчитать из налога расчетного типа за текущий период величину аналогичного значения, прописанную в раздел с номером 180, оформленной за прошлый год/квартал. Для примера, в отчетности за 3 квартала 2019 года в строке 290 отражается сумма, подлежащая внесению в заключительном квартале данного года. Равняться вписанное значение будет: строка №180, указанная в отчете за 9 месяцев – аналогичная раздел в документе за полгода.

Внимание! Такая же методика применяется для вычисления показателей в строке 300 и 310. Эти разделы указывают то, в какой бюджет направлен платеж.

В разделе 290, отраженном в отчетности за начальный квартал отражается суммарное значение переводов, которые следует совершать плательщику в следующем квартале. Данный показатель равняется размеру платежа, начисленного к оплате за первый квартал, прописывается он в строке 180 декларации. Общая величина подлежит указанию без делений на разные категории бюджета.

Детальное распределение внесенного платежа прописывается в разделе с номером 310 и 300. Они имеют соответственное равенство с 200 и 190 строкой. Когда результат равняется 0 или отрицательному значению, не возникает обязанности по внесению авансового сбора.

Число, прописанное в строке 290, равняется суммарному выражению авансов, внесенных за квартал в бюджет федерального значения и региональную казну. Распределение данного типа взноса подлежит в равной степени (по трети), не образуя остаток.

В рассматриваемой строке потребуется сделать прочерк:

- когда компания вносит только авансы с периодичностью, равной кварталу, основываясь на данных за отчетный период;

- начисление аванса за каждый месяц производится по показателям прибыли, полученной по факту.

Также это положение относится к ситуации, когда отчетность формируется за год.

Строка 210 в декларации по налогу на прибыль и как ее заполнять

Важно принять во внимание, что сформировать и передать декларацию за 2019 год потребуется при использовании нового формата отчетного документа. В рассматриваемой декларации не одна строка с номером 210, однако, сложности с заполнением касаются только разделов на 02 листе.

Авансовый способ расчетов применяется ко всем разновидностям плательщиков налога, исключений тут не предусматривается. Это указывает на то, что вносить данные в этот раздел потребуется всем организациям, при условии, что они ведут деятельность успешно и получают прибыль.

Авансовый платеж подразумевает, что это сумма, которая рассчитана субъектом, она подлежит оплате по результатам прошедшего периода для отчетов. Отражаются значения, которые должны были, а не внесены по факту.

Указанная строка выступает свободной, подразумевается то, что общая величина аванса рассчитывается по ставке в размере 20%. В формуле для вычисления других значений и срок, она не отражается.

Затем производится дробление по уровням бюджета:

- ставка для федерального составляет 3 процента;

- остаток в виде 17% приходится на казну региона.

Указанные строки принимают участие в расчете суммы, которая должна быть доплачена или сокращена. Производится вычет из аванса, если говорить про годовой результат, то из налога, который просчитан за период, отраженный в декларации. Данные значение отнесены к содержательной части рассматриваемого показателя.

Внесение сведений в строку 210 при заполнении декларации по прибыли имеет зависимость от способа оплаты сбора авансового типа.

Существует три типа методик:

- каждый квартал;

- помесячно, после чего в конце квартала производится доплата;

- каждый месяц по размеру фактической прибыли.

Для каждой методики присущ свой способ заполнения. Однако, не зависимости от выбора, потребуется отразить в этой строке сумму, которая начислена и должна быть уплачена за время, предшествующее оформлению декларации. По этой причине потребуется использовать предыдущую отчетность.

Если компания производит расчеты по налогам каждый месяц, то данные в строку вносятся по-другому. К начисленной сумме аванса за прошлый период нужно прибавить внесения ежемесячного типа, которые указаны за прошлый квартал.

Таким образом, при оформлении отчетности следует учитывать положения налогового законодательства. Отражение сведений имеет зависимость от периодичности предоставления документации.

Полезное видео

О налоге на прибыль и заполнении декларации предлагаем видео к просмотру: