Содержание

- Страховые взносы в ПФР, ФСС и ФОМС в 2020 году

- Страховые взносы во внебюджетные фонды

- Страховые взносы в Пенсионный фонд РФ, ФСС РФ, ФФОМС

- Новые КБК в ФСС на 2019 год: таблица с кодами

- КБК для страховых взносов в ФСС от НС и ПЗ в 2019 году: куда и когда платить

- Новые КБК НС и ПЗ на 2019 год для юридических лиц

- Где в платежном поручении указать КБК ФСС от несчастных случаев в 2019 году

- ФСС НС

- Нормативные документы

- Особенности регулирования труда инвалидов

- Оплата труда инвалидов

- Налогообложение

- Особенности расчета

- Нюансы

- Ответственность работодателя за задержку выплат

- Как производится оплата труда инвалидов при сокращенном рабочем времени?

- Положение об оплате труда инвалидов

Страховые взносы в ПФР, ФСС и ФОМС в 2020 году

Что такое страховые взносы? Какие страховые взносы действуют на сегодняшний день? Какие ставки страховых взносов в ПФР, ФСС и ФОМС предусмотрены законодательством? Какова отчетность по страховым взносам в указанные фонды?

Страховые взносы – это платежи во внебюджетные фонды, которые начисляет и уплачивает работодатель с доходов своих работников.

С 2017 года администрирование страховых взносов передано ФНС, в связи с чем создана новая форма отчетности – расчет по страховым взносам, который нужно подавать вместо 4-ФСС и РСВ-1.

На сегодняшний день (2014 год) работодатель обязан платить страховые взносы в следующие фонды:

- Пенсионный фонд России (ПФР);

- Фонд социального страхования (ФСС);

- Фонд обязательного медицинского страхования (ФОМС).

Для этого в бухгалтерии используется счет 69 “Расчеты по социальному страхованию”.

В отличие от НДФЛ, который удерживается из зарплаты работника, страховые взносы начисляются сверх зарплаты и платит их именно работодатель, сам работник никаких потерь не несет. То есть считается зарплата работника, с полученной величины считаются страховые взносы в зависимости от установленной ставки для того или иного фонда (ставка страхового взноса умножается на величину зарплаты). Рассчитанные взносы работодатель должен уплатить в установленные законом сроки. Помимо этого, работодатель обязан еще и отчитываться по рассчитанным взносам один раз в квартал, заполняя утвержденные формы отчетности.

Страховые взносы во внебюджетные фонды

В ФСС

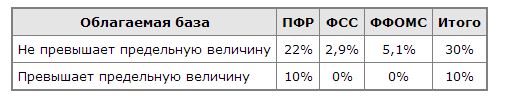

Ставка страхового взноса на обязательное социальное страхование составляет в 2016 году 2,9%. Данная ставка применяется до тех пор, пока суммарная заработная плата работника не достигнет предельной базы для начисления взносов в ФСС. В 2016 году эта база составляет 723 000 руб. С доходов свыше этой суммы взносы в ФСС не уплачиваются.

В ФФОМС

В Фонд обязательного медицинского страхования отчисляются платежи, рассчитанные по ставке 5,1%. Данная ставка действует в 2016 году независимо от доходов работника. Предельной базы для страховых взносов в ФФОМС не предусмотрено.

В ПФР

В отличие от взносов в ФСС и ФОМС с отчислениями в ПФР все значительно сложнее.

Расчет страховых взносов в Пенсионный фонд в настоящее время значительно меняется, что связано с активным обсуждением и внедрением пенсионной реформы.

Если в 2013 году ставки страховых платежей в ПФР составляли 22% для рожденных в 1966 году и ранее, все эти 22% составляли страховую часть пенсии; для рожденных в 1967 году и позже суммарная ставка также была 22%, но она состояла из двух составляющих: страховой (16%) и накопительной части (6%).

Пенсионные отчисления в 2014 году изменения:

В 2014 году произошли некоторые изменения в расчете страховых платежей в ПФР, в частности, в величине отчислений на накопительную часть пенсии. Изменения коснулись только рожденных в 1967 году и позже.

Прежде всего, надо отметить, что суммарный процент страховых взносов в Пенсионный фонд не изменился, он по-прежнему составляет 22% для всех категорий граждан.

Для рожденных в 1966 году и ранее 22% по-прежнему составляют отчисления в страховую часть пенсии.

Для рожденных в 1967 году и позже процентные ставки взносов изменились. Данная категория граждан разделилась на две составляющие:

- Граждане, которые проявили активность, выбрали для своих пенсионных накоплений Негосударственный Пенсионный фонд (НПФ) или какой-либо инвестиционный пакет Управляющей компании.

- Граждане, которые не проявляли активности, не предпринимали никаких действий.

Для второй категории граждан в 2014 году страховые взносы будут полностью состоять из страховой части, отчислений в накопительную часть не будет. То есть ставка платежа в страховую часть составит 22%, ставка платежа в накопительную часть составит 0%.

Для первой категории граждан все несколько веселее и, прежде всего потому, что у них появляется выбор. Если до конца 2013 года будет выбран НПФ, то с 1 января 2014 года к ним по умолчанию будет применима ставка 16% на страховую часть и 6% на накопительную часть пенсии, то есть ставки будут такими же, как и в 2013 году. Как уже было сказано, данные ставки будут применяться к активным гражданам автоматически, никаких заявлений и уведомлений для этого гражданам писать не надо. Если же работник не хочет, чтобы что-либо отчислялось в накопительную часть, то он может в любой момент написать заявление, и тогда 22% полностью будут отчисляться на страховую часть.

Если граждане до конца 2013 года не успели перейти в НПФ, то в 2014 году отчисления в накопительную часть пенсии будут нулевыми, но у них еще есть время сделать свой выбор в 2014, 2015 годах. Новые ставки начнут применяться с года, следующего за годом, в котором работник перешел в НПФ.

Таким образом, если работник желает, чтобы в будущем его пенсия имела и страховую, и накопительную часть, то до конца 2015 года ему нужно определиться с НПФ или же Управляющей компанией. Если же гражданин этого не сделает в указанный срок, то накопительной части он лишается окончательно, в дальнейшем его пенсия будет состоять полностью из страховой части.

Указанные выше ставки страховых взносов действует до тех пор, пока заработная плата работника не достигнет предельной базы для начисления страховых платежей. Как только зарплата, рассчитанная с начала года нарастающим итогом, достигнет этой предельной величины, будет применяться только она ставка 10% для всех категорий граждан.

В 2013 году предельная база для начисления страховых взносов составляла 568 000 руб. В 2014 году – 624 000 руб. В 2016 году – 800 000 руб.

Таким образом, в 2014 году на зарплату в пределах предельной базы действует ставка 22%, на зарплату свыше этой базы действует ставка 10%. Все эти 10% будут составлять страховую часть пенсии.

Дополнение 2016 год:

Пенсионные отчисления выполняются по ставке 22%, данная ставка применима до тех пор, пока суммарная зарплата работника не достигнет с начала года отметки в 800 000 руб, с доходов свыше этой суммы взносы в ПФР отчисляются по ставке 10%.

Помимо основных ставок, существуют также дополнительные ставки в ПФР, которые действуют только в отношении определенных категорий работников.

Дополнительные пенсионные отчисления

Дополнительные ставки страховых взносов в ПФР действуют в дополнение к основным ставкам и применяются для сотрудников, занятых на тяжелых, вредных работах, которые имеют право на досрочный выход на пенсию. Эти ставки начали действовать с начала 2013 года и составляли 2 и 4% для разных категорий работников. В 2014 году эти ставки увеличились.

Дополнительные ставки страховых взносов в 2014 году:

- 6% – действует в отношении работников, указанных в пп.1 п.1 ст.27 Закона №173-ФЗ, прежде всего, это работники горячих цехов и работники, занятые на подземных работах.

- 4% – действует в отношении работников, перечень которых приведен в пп.2-18 п.1 ст.27 того же закона.

Причем дополнительные взносы в ПФР платятся с полной суммы зарплаты, независимо от того, достигла ее суммарная величина за год предельной базы или нет.

Дополнение 2016:

Если спецоценка условий труда не проводилась, то действуют ставки:

- 9% – в отношении работников, указанных в пп.1 п.1 ст.27 Закона №173-ФЗ;

- 6% – в отношении работников, перечень которых приведен в пп.2-18 п.1 ст.27 того же закона.

Если спецоценка проводилась, то ставка зависит от установленного класса условий труда. Для вредного и опасного класса установлены ставки от 2 до 8%.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

В ПФР необходимо сдать следующие отчеты:

- РСВ-1.

Данные отчеты сдаются ежеквартально до 15-го числа второго месяца следующего за отчетным периодом. Таким образом, отчеты подаются до 15 мая за 1 квартал, до 15 августа за полугодие, до 15 ноября за 9 месяцев и до 15 февраля за год.

Как меняются сроки подачи РСВ-1 с 2015 года можно почитать .

В ФСС необходимо сдать отчет по форме 4-ФСС. Сдается он до 15-го числа месяца, следующего за отчетным кварталом: до 15 января, до 15 апреля, до 15 июля, до 15 октября. С 2015 года сроки подачи 4-ФСС меняются, подробности . Скачать бланк 4-ФСС и образец его заполнения можно в этой статье.

Образец заполнения 4-ФСС в 2016 году.

Сроки уплаты страховых взносов в 2016 году можно найти .

Страховые взносы в Пенсионный фонд РФ, ФСС РФ, ФФОМС

В какие фонды начисляются взносы

Обязательные страховые взносы начисляются в три внебюджетных фонда: Пенсионный (ПФР), Медицинский (ФФОМС) и Фонд социального страхования (ФСС). Суть обязательного страхования в следующем. Плательщик делает регулярные платежи, а фонд при наступлении страхового случая производит установленные законом выплаты. Например, при достижении человеком пенсионного возраста ПФР начисляет ему пенсию, в случае болезни ФСС выплачивает пособие по больничному листу и проч. Виды обязательных страховых взносов Существует четыре вида страховых взносов.

1 — пенсионные взносы (взносы в ПФР). Они делятся на две части: взносы на страховую часть пенсии и взносы на накопительную часть пенсии.

2 — медицинские взносы (взносы в ФФОМС).

3 — взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством. За счет этих взносов Фонд соцстраха выплачивает пособия по больничным листам и декретные пособия.

4 — взносы в ФСС по страхованию от несчастных случаев на производстве и профзаболеваний. Неофициальное их название — взносы «на травматизм».

Законодательная база страховые взносы

Отчисления в ПФ РФ, ФФОМС и ФСС (первые три взноса) регулируются Федеральным законом от 24.07.09 № 212 «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон № 212-ФЗ). Начисление и уплата взносов «на травматизм» регулируется Федеральным законом от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ).

Кто платит страховые взносы

— организации, которые начисляют зарплату сотрудникам и (или) выплачивают вознаграждение подрядчикам – физическим лицам;

— индивидуальные предприниматели, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам – физическим лицам;

— физические лица без статуса ИП, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам – физическим лицам;

— индивидуальные предприниматели и лица, занимающиеся частной практикой (адвокаты, нотариусы и проч.); то есть те, кто трудится «на себя», а не на работодателя.

Нередко бывает так, что один и тот же человек подходит сразу под несколько приведенных выше определений. В этом случае страховые взносы нужно платить по каждому основанию. Самый распространенный пример — индивидуальный предприниматель, который трудится «на себя» и при этом имеет штат наемных работников. Такой ИП должен отдельно начислить взносы на собственные доходы и отдельно — на зарплату работников.

На что начисляются взносы

Выплаты сотрудникам Работодатели-организации и работодатели-ИП начисляют взносы на выплаты, сделанные в адрес работников в рамках трудовых договоров. К таким выплатам относится, прежде всего, заработная плата, премии по итогам работы за месяц, квартал или год, а также отпускные и компенсация за неиспользованный отпуск.

Выплаты подрядчикам Пенсионные и медицинские взносы начисляются на выплаты в пользу физических лиц, не состоящих в штате, если такие выплаты сделаны в рамках авторских или гражданско-правовых договоров. Тут есть исключение: заказчик работ или услуг освобождается от обязанности начислять взносы в случае, когда подрядчик имеет статус ИП и платит взносы «за себя». Также под взносы не попадают суммы, выданные гражданину за приобретенное или арендованное у него имущество или имущественные права (например, взносы не начисляются на суммы, выплаченные при аренде личного автомобиля сотрудника). Взносы в ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством не начисляются на выплаты по любым гражданско-правовым договорам (в том числе по авторским и договорам подряда). Взносы в ФСС на «травматизм» с выплат по гражданско-правовым договорам начисляются только в случае, если уплата взносов предусмотрена самим договором.

Тарифы страховых взносов

Для большинства плательщиков в 2012 и 2013 году действуют тарифы взносов, указанные в таблице. Это для тех, кто не пользуется льготами.

Тарифы страховых взносов в 2012-2013 году для плательщиков, не относящихся к льготной категории

Для некоторых категорий плательщиков установлены пониженные тарифы. Так, «упрощенщики», которые занимаются определенными видами деятельности (производство пищевых продуктов, текстильное производство и пр.), в 2012 и 2013 годах платят только взносы в ПФР по ставке 20 процентов. По взносам в ФФОМС и ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством установлены нулевые тарифы.

Тарифы по взносам «на травматизм» зависят от класса профессионального риска, присвоенного организации или предприятию. Например, для оптовых торговцев пищевыми продуктами установлен первый класс риска и соответствующий ему страховой тариф 0,2%.

78. Налог на доходы физических лиц.

Налог на доходы физических лиц является прямым федеральным налогом, поскольку обязанность по его уплате ложится на физических лиц с получаемых ими доходов, регулируется НК РФ и обязателен на всей территории Российской Федерации.

| Налогоплательщики НДФЛ | · Физические лица, являющиеся налоговыми резидентами Российской Федерации. · Физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации |

| Освобождены от уплаты НДФЛ | Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, систему налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог), переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности |

Налогоплательщикиналога на доходы физических лиц (НДФЛ) определены главой 23 НК РФ «Налог на доходы физических лиц». Лица, освобожденные от уплаты НДФЛ, приведены в главах 26.1, 26.2 и 26.3 НК РФ.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

Лицами, не являющимися налоговыми резидентами, являются физические лица, фактически находящиеся в Российской Федерации менее 183 календарных дней в течение 12 следующих подряд месяцев.

Объектом налогообложенияпризнается доход, полученный налогоплательщиками:

· от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся резидентами Российской Федерации;

· от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

К доходам от источников в Российской Федерации относятся:

· дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения;

· страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

· доходы, полученные от использования в Российской Федерации авторских или смежных прав;

· доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;

• доходы от реализации:

— недвижимого имущества, находящегося в Российской Федерации;

— в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

· иные доходы, получаемые налогоплательщиком от осуществления деятельности в Российской Федерации, указанные в п. 1 ст. 208 НК РФ.

К доходам, полученным от источников за пределами Российской Федерации, относятся:

· дивиденды и проценты, полученные от иностранной организации;

· страховые выплаты при наступлении страхового случая, полученные от иностранной организации;

· доходы, полученные от использования за пределами Российской Федерации авторских или смежных прав;

· доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;

· вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации;

· пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств;

· иные доходы, получаемые налогоплательщиком от осуществления деятельности за пределами Российской Федерации в соответствии с п. 3 ст. 208 НК РФ.

Не признаются доходами доходы от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ, за исключением доходов, полученных указанными физическими лицами в результате заключения между этими лицами договоров гражданско-правового характера или трудовых отношений.

При определении налоговой базыучитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которых у него возникло, а также доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговым кодексом РФ предусмотрен один вид налоговых льгот— доходы, не подлежащие налогообложению: ст. 217 определен 41 вид доходов, не подлежащих налогообложению (государственные пособия, за исключением пособий по временной нетрудоспособности, пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством и т. д.).

Налоговым периодомпризнается календарный год.

Налоговым кодексом РФ предусмотрены четыре вида налоговых вычетов: стандартные, социальные, имущественные и профессиональные налоговые вычеты.

Стандартные налоговые вычеты устанавливаются различным категориям налогоплательщиков в размере 3000 руб., 1000 руб., 500 руб., 400 руб. за каждый месяц налогового периода в соответствии со ст. 218 НКРФ.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Социальные налоговые вычеты установлены ст. 219 НК РФ. Предоставляются они на основании письменного заявления, копий документов, подтверждающих право на социальный налоговый вычет при подаче налогоплательщиком налоговой декларации в налоговый орган по окончании налогового периода.

Имущественные налоговые вычеты установлены ст. 220 НК РФ. Предоставляются они на основании письменного заявления налогоплательщика, подтверждающих документов при подаче им налоговой декларации в налоговые органы по окончании налогового периода.

Имущественный налоговый вычет в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, может быть предоставлен до окончания налогового периода при его обращении к работодателю при условии подтверждения права на имущественный налоговый вычет налоговым органом.

Профессиональные налоговые вычеты предоставляются налогоплательщикам в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов, выполнением работ, оказанием услуг в соответствии со ст. 221 НКРФ.

При отсутствии подтверждающих документов установлены нормативы затрат в процентах к сумме начисленного дохода (от 20% до 40%) и в зависимости от категории налогоплательщиков, имеющих право на профессиональные налоговые вычеты.

Налоговая ставкаНДФЛ устанавливается в размере 9, 13, 15, 30 и 35% в зависимости от вида доходов:

| Налоговая ставка | В отношении доходов |

| 9% | · в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., а также по доходам учредителей до верительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.; · от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ |

| 15% | полученных физическими лицами, не являющимися налоговыми резидентами РФ, получаемых в виде дивидендов от долевого участия в деятельности российских организаций |

| 30% | · все доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением нижеперечисленных: · доходы, получаемые в виде дивидендов от долевого участия в деятельности российских организаций (15%); · доходы, получаемые от осуществления трудовой деятельности, указанной в ст. 227.1 НК РФ, доходы, получаемые от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (13%) |

| 35% | • стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы то варов, работ и услуг в части превышения 4000 руб.; • процентных доходов по вкладам в банках в части превышения: · по рублевым вкладам — ставки рефинансирования Центрального банка РФ, увеличенной на пять процентных пунктов; · по вкладам в иностранной валюте — 9% годовых; • суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров: · суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком РФ на дату фактического получения налогоплательщиком дохода; · суммы процентов за пользование заемными (кредитными) средствами в иностранной валюте в размере 9% годовых |

| 13% | по всем остальным доходам |

Датой фактического получения дохода определяется как день:

| День получения дохода | При получении доходов |

| Последний день месяца, за который начислен доход | В виде оплаты труда за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом) |

| Выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц | Иных доходов в денежной форме |

| День получения дохода | При получении доходов |

| Передачи доходов в натуральной форме | Иных доходов в натуральной форме |

| Уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг | В виде материальной выгоды |

Сумма налогаисчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога определяется в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляются до рубля.

При исчислении суммы налога, подлежащего уплате в бюджет, необходимо учесть следующее:

· уменьшению на суммы налоговых вычетов подлежат только доходы, облагаемые по ставке 13%;

· если сумма налоговых вычетов равна или превышает сумму дохода, то налоговая база считается равной нулю.

Как правило, налог исчисляется и уплачивается налоговыми агентами. Налоговыми агентами являются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, выплачивающие доходы своим работникам, т. е. источники выплат.

Вместе с тем индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном законодательством РФ порядке частной практикой, имеют доход от своей деятельности и налог по нему исчисляют и уплачивают сами.

Кроме того, и сами физические лица могут иметь доход от лиц, не являющихся налоговыми агентами, либо дохода при выплате которого налоговыми агентами не была удержана сумма налога, и обязанности по уплате НДФЛ ложатся в этих случаях на физических лиц.

Порядок исчисления,а также порядок и сроки уплаты налогапроизводятся в соответствии со ст. 225, 226 и 227 НКРФ.

Налоговая декларацияв обязательном порядке представляется следующими налогоплательщиками:

· индивидуальными предпринимателями;

· нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты, другими лицами, занимающимися в установленном действующим законодательством РФ порядке частной практикой;

· физическими лицами:

· получившими суммы вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договора аренды любого имущества;

· получившими суммы от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав;

· налоговыми резидентами РФ, получающими доходы от источников, находящихся за пределами Российской Федерации;

· получающими другие доходы, при получении которых не был удержан налог налоговыми агентами;

· получающими выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других, основанных на риске игр (в том числе с использованием игровых автоматов);

· получающими доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, авторов изобретений, полезных моделей и промышленных образцов;

· получающими от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, когда такие доходы не подлежат налогообложению.

Налоговая декларация представляется в налоговый орган по месту учета не позднее 30 апреля года, следующего за истекшим налоговым периодом, по форме 3-НДФЛ, утвержденной приказом Минфина России.

Налоговая декларация на сумму предполагаемого дохода (индивидуальными предпринимателями, нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися в установленном законодательством РФ порядке частной практикой) предоставляется по форме 4-НДФЛ.

Налоговые агенты предоставляют в налоговый орган по месту своего учета в срок до 1 апреля года, следующего за истекшим налоговым периодом, сведения о доходах физического лица по форме 2-НДФЛ и реестр сведений о доходах физических лиц по форме, утвержденной приказом МНС РФ.

Излишне удержанные налоговым агентом из дохода налогоплательщика суммы налога подлежат возврату налоговым агентом по заявлению налогоплательщика. Суммы налога, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц. Суммы налога, не взысканные в результате уклонения налогоплательщика от налогообложения, взыскиваются за все время уклонения от уплаты налога.

Фактически уплаченные налогоплательщиком, являющимся налоговым резидентом РФ, за пределами Российской Федерации в соответствии с законодательством других государств суммы налога с доходов, полученных за пределами Российской Федерации, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено договором (соглашением) об избежание двойного налогообложения с соответствующим государством.

Для освобождения от уплаты налога, проведения зачета, получения налоговых вычетов или иных налоговых привилегий налогоплательщик должен представить в налоговый орган официальное подтверждение того, что он является резидентом государства, с которым Российская Федерация заключила действующий в течение соответствующего налогового периода (или его части) договор (соглашение) об избежание двойного налогообложения, а также документ о получении дохода и об уплате им налога за пределами Российской Федерации, подтвержденный налоговым органом соответствующего иностранного государства.

Новые КБК в ФСС на 2019 год: таблица с кодами

Ответственность за своевременное перечисление страховых взносов полностью лежит на плательщике. Ошибки при оформлении платежки могут привести к начислению штрафов и пени, поэтому при оформлении перевода важно указать актуальный КБК ФСС НС и ПЗ на 2019 год для юридических лиц.

Наш портал разобрался в особенностях заполнения платежного поручения и проставления КБК на 2019 год.

КБК для страховых взносов в ФСС от НС и ПЗ в 2019 году: куда и когда платить

Каждый работодатель обязан регулярно перечислять страховые взносы по страхованию от несчастных случаев (сокращенно их называют «взносы НС и ПЗ» или «взносы на травматизм») за своих работников. Эти платежи относятся к обязательным неналоговым отчислениям, порядок их уплаты регулируется законом № 125 ФЗ от 24 июля 1998 г. За счет отчислений формируются единовременные выплаты из Фонда соцстраха, которые положены работнику, если с ним произойдет несчастье во время выполнения своих обязанностей.

Что такое КБК и как его расшифровать

Оплата должна поступать в территориальное отделение ФСС. При наличии обособленных филиалов в других городах взносы могут уплачиваться по месту их регистрации только при соответствии следующим условиям:

- Самостоятельное начисление зарплаты работникам подразделения.

- У филиала компании есть свой расчетный счет и ведется отдельный баланс.

Как и раньше, для уплаты установлены строгие сроки: в соответствии с п. 3 ст. 431 НК РФ, п. 4 ст. 22 125-ФЗ перечислить взносы на травматизм следует до 15-го числа месяца, который идет за отчетным.

полный список КБК для перечисления платежей в 2019 году

Новые КБК НС и ПЗ на 2019 год для юридических лиц

Чтобы платеж своевременно поступил по назначению, важно в платежном поручении корректно указать КБК на взносы от несчастных случаев 2019 за сотрудников. Ошибка в заполнении приведет к тому, что средства не поступят по назначению – это повод для начисления штрафа или пени.

Для взносов по временной нетрудоспособности работодателям следует использовать следующие коды:

|

Вид платежа |

КБК |

|

Непосредственно страховой взнос |

182 1 02 02090 07 1010 160 |

|

Пеня, которая взимается с работодателя при несвоевременном поступлении отчислений |

182 1 02 02090 07 2110 160 |

|

Штраф, который исчисляется на сумму недоимки вследствие непоступления платежа (например, из-за ошибки при указании кода), либо незаконного уменьшения платежа. |

182 1 02 02090 07 3010 160 |

КБК на травматизм в 2019 году для юридических лиц будут такими:

|

Вид платежа |

КБК 2019 травматизм |

|

Непосредственно страховой взнос |

393 1 02 02050 07 1000 160 |

|

Пеня, которая взимается с работодателя при несвоевременном поступлении отчислений |

393 1 02 02050 07 2100 160 |

|

Штраф, который исчисляется на сумму недоимки вследствие непоступления платежа (например, из-за ошибки при указании кода), либо незаконного уменьшения платежа. |

393 1 02 02050 07 3000 160 |

КБК в 2019 г.: взносы в ФСС за себя для ИП

|

Вид платежа |

КБК |

|

Добровольные взносы предпринимателя |

393 117 06020 07 6000 180 |

|

Штрафы за нарушение установленного срока представления в ФСС отчетности или ее непредставление, несвоевременная регистрация |

393 1 16 20020 07 6000 140

|

Читайте также: КБК для уплаты страховых взносов ИП в 2019 году.

Где в платежном поручении указать КБК ФСС от несчастных случаев в 2019 году

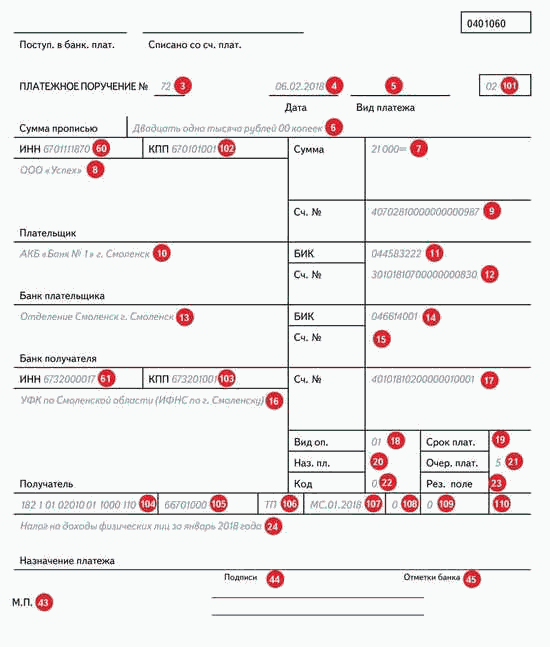

При заполнении платежных поручений необходимо руководствоваться Положением ЦБ № 383-П от 19 июня 2012 г. и приложения к Приказом Министерства финансов РФ № 107н от 12 ноября 2013 г. Перевести страховые взносы можно разными способами – в отделении банка, на почте или же на сайте Федеральной налоговой службы. Вне зависимости от способа оплаты, главное – правильно указать все реквизиты в платежном поручении, не допустив ошибки ни в одной цифре.

- Поле 16 «Получатель» — указываем региональное Управление Федерального Казначейства (по месту расположения организации). Далее в скобках пишем полное название территориальной налоговой инспекции, куда перечисляется платеж.

- Поле 08 «Плательщик» — вносим название компании или ее филиала, обособленного предприятия (полностью).

- Поле 101 – в него вносится цифровое обозначение статуса лица, который заполняет платежку. Здесь также произошли изменения: код «08» уже устарел. Вместо него юридическое лицо, которое перечисляет страховые взносы за своих работников, вносит код «01». Индивидуальный предприниматель при перечислении взносов (и за работников, и за себя) указывает другой код – «09».

- Поле 104 – предназначено для указания КБК. При заполнении этого поля необходимо учесть, что в соответствии с последними изменениями в КБК ФСС на случай временной нетрудоспособности в 2019 г. первые цифры — «182», так как администрирование платежей теперь находится в ведении ФНС. КБК на травматизм ФСС в 2019 г. по-прежнему начинаются с чисел «393», поскольку эти платежи остались в ведении ФСС.

- Поле 105 – в него нужно внести код ОКТМО территориального налогового органа (можно узнать на сайте ФНС).

- Поле 106 – тип платежа. При оплате текущих начислений следует указать значение «ТП». В иных случаях указываются иные значения:

- Уплата задолженности – ЗД.

- Погашение суммы недоимки, согласно требованиям налоговой службы – ТР.

- Перечисление суммы недоимки, указанной в проверочном акте, составленном представителями ФНС – АП.

- Поле 107 – отчетный период, за который уплачиваются взносы.

- Поля 108, 109, 110 – при уплате текущих взносов в этих графах проставляется «0». При погашении штрафа или пени в поле «108» вносят номер предписывающего документа, в поле «109» указывают дату его составления.

- Поля 60 и 102 – предназначены для указания ИНН и КПП плательщика взносов. Эти цифры можно найти в Свидетельстве о постановке на учет в ФНС РФ.

кбк фсс на случай временной нетрудоспособности 2019.

Образец платежного поручения с указанием КБК на взносы от несчастных случаев на 2019 год для юридических лиц можно скачать .

Штрафы и пени в ФСС при неправильно указанных КБК

Если неправильно указать коды бюджетной классификации при заполнении платежки, отчисления будут отнесены к числу невыясненных поступлений. Это не грозит плательщику штрафами или пенями. Для уточнения назначения уже совершенного платежа необходимо подать в ФНС соответствующее заявление.

Иная история со взносами по страхованию от несчастных случаев. Если неверно указать КБК в 2019 г. на травматизм, платеж, в соответствии с подп. 4 п. 7 ст. 26.1 Закона № 125-ФЗ, не будет засчитан. Возможности уточнить платеж законодательство не предусматривает, выход только один – продублировать взнос. Если этого не сделать своевременно, за бизнесменом будет числиться недоимка.

Читайте также: КБК и срок уплаты пенсионных взносов ИП: изменения 2018 года.

На компанию могут быть наложены такие санкции:

- Пени – при опоздании с перечислением взносов на травматизм. Например, из-за неправильно указанного КБК, пени на сумму страховых взносов в ФСС от несчастных случаев в 2019 году будет начисляться за каждый день просрочки, включая выходные и праздничные дни. Рассчитываются они по формуле: сумма просроченных начислений Х кол-во дней просрочки Х 1/300 ставки рефинансирования на дату формирования задолженности.

- Штраф – при выявлении факта неуплаты взносов или оплаты их в меньшем объеме, при несвоевременной подаче отчетности в ФСС. Размер штрафа – 20 % от суммы недоимки. Если будет доказана умышленность этих действий, сумма штрафа вырастет вдвое.

- Уголовная ответственность по ст. 199.3 и 199.4 УК – мера впервые предусмотрена Законом № 250-ФЗ от 29.07.2017. Если организация уклоняется от оплаты взносов на травматизм, умышленно занижая базу, заведомо неправильно рассчитывая сумму, ее руководителю грозит штраф до 300 000 руб., принудительные работы сроком до года или лишение свободы на такой же срок.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

ФСС НС

Смотреть что такое «ФСС НС» в других словарях:

-

ФСС — фиксированная спутниковая служба Источник: http://www.minsvyaz.ru/ new portal/site.shtml?id=2003 ФСС физика сплошных сред физ. ФСС фильтр сосредоточенной селективности ФСС … Словарь сокращений и аббревиатур

-

ФСС РФ — Фонд социального страхования Российской Федерации http://www.fss.ru/ организация, РФ … Словарь сокращений и аббревиатур

-

ФСС КТ — Федеральная система сертификации космической техники косм., РФ, техн … Словарь сокращений и аббревиатур

-

ФСС — Фонд социального страхования Российской Федерации (ФСС РФ) один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Создан 1 января 1991 г. совместным постановлением Совета… … Википедия

-

ФСС — фиксированная спутниковая связь фильтр сосредоточенной селективности Фонд социального страхования (РФ) … Словарь сокращений русского языка

-

ФСС России — ФССР Федерация самолётного спорта России http://rus aerobatics.ru/ организация, РФ, спорт … Словарь сокращений и аббревиатур

-

ФСС ВПТ — ФССВУТ ФСС ВПТ ФСС по ВПТ Фонд социального страхования по временной утрате трудоспособности; Фонд социального страхования по временной потере трудоспособности Украина ФССВУТ Источник: http://1k.com.ua/185/details/8/3 … Словарь сокращений и аббревиатур

-

ФСС по ВПТ — ФССВУТ ФСС ВПТ ФСС по ВПТ Фонд социального страхования по временной утрате трудоспособности; Фонд социального страхования по временной потере трудоспособности Украина ФССВУТ Источник: http://1k.com.ua/185/details/8/3 … Словарь сокращений и аббревиатур

-

План ФСС — (План Фиксированной Спутниковой Службы) принятый в 1988 году международный стандарт частотных выделений для различных стран. Так для СССР на трех орбитальных позициях 61Е, 88.1Е, 138.5Е с параметрами, обеспечивающими обслуживание территории СССР … Википедия

-

НПА:О страховых взносах в ПФР, ФСС РФ, ФФОМС и ТФОМС (федеральный закон от 24.07.2009 № 212−ФЗ) — Полное наименование: О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского… … Бухгалтерская энциклопедия

Труд инвалидов имеет некоторые особенности, на законодательном уровне для инвалидов предусмотрен ряд гарантий — в частности, особый распорядок трудовой деятельности.

Нормативные документы

Особый статус инвалидов, а также социальные гарантии, направленные на защиту данной категории граждан регламентирован ФЗ №181, в котором сказано, что лицом с ограниченными возможностями признается лицо, имеющее стойкую утрату здоровья, в связи с болезнью либо травмой, вследствие чего ему и предоставляется ряд гарантий, которые направлены не только на материальное обеспечения, но и социальную адаптацию, а также возможность реализовать себя в разных сферах социума.

Однако, несмотря на предоставленные возможности, далеко не каждый инвалид может ими воспользоваться в полной мере, ведь степень потери здоровья у каждого из них разная, что определяется той же группой инвалидности и предопределяет перечень льгот, а также условий труда, которые должны быть созданы для плодотворной трудовой деятельности.

Группы инвалидности

- В частности, первая группа инвалидности в большинстве случае является не рабочей, так как инвалид имеет не только стойкие поражения организма на всю оставшуюся жизнь, но и в большинстве случаев не может себя обслуживать, не говоря уже об осуществления трудовой деятельности.

Хотя в некоторых случаях при создании определенных условий труда и с предоставлением помощи, те же инвалиды-колясочники вполне могут трудиться наравне с другими людьми — к примеру, занимаясь умственным трудом.

- А вот вторая группа уже является рабочей, ведь инвалидам хотя и требуется некоторая помощь, все же трудиться они могут.

К примеру, при частичной потере зрения сотрудник вполне может заниматься физическим трудом, собирая те же розетки в цеху, а при потере слуха или речи инвалиды могут быть заняты практически в любой отрасли занимаясь как физическим трудом так и умственным.

- Третья же группа инвалидности предполагает, что работник обладает лишь частичной трудопотерей, которая дает возможность работникам быть занятыми в любой отрасли, но с некоторыми ограничениями, предполагающими повышенные нагрузки.

В частности, инвалидов запрещено привлекать к труду с вредными условиями либо к ночным или сверхурочным работам на основании ст.99 ТК РФ.

Особенности регулирования труда инвалидов

В соответствии с нормами закона, инвалиды являются льготной категорией работников, которым предоставлена не только социальная защита, но и предоставлены некоторые виды гарантий и компенсаций, направленных на создание благоприятных условий для полной реализации в трудовой деятельности и адаптации в обществе.

Условия труда

В частности, инвалиды имеют право:

- на сокращенную рабочую неделю на основании ст.92 ТК РФ продолжительностью в 35 часов, при этом данной категории работников дано право трудиться и полную неделю, но с доплатой и только при наличии их согласия, причем в письменном виде;

- на отказ от привлечение к ночным работам в соответствии со ст.99 ТК РФ, хотя с их письменного согласия данная категория тружеников может быть привлечена;

- на отказ от сверхурочных работ согласно норм приведенных в ст.99 ТК РФ, и опять же при наличии письменного согласия осуществления подобных работ вполне возможно.

Гарантии и льготы

Конечно, инвалиды имеют не только права, но и некоторые компенсации, а также гарантии, в частности:

- на основании ст.128 ТК РФ данной категории положен отпуск без оплаты протяженностью в 60 дней, но при условии, что предоставленные дни будут использованы только в течении одного календарного года, ведь на следующий год неиспользованные дни уже не переносятся;

- преимущественное право при сокращении в соответствии со ст.179 ТК РФ, особенно в случае если инвалидность наступила вследствие увечья либо заболевания полученного в ходе выполнения непосредственных обязанностей, хотя конечно будут оцениваться все же трудовые качества и квалификация;

- и, согласно норм ст.73 ТК РФ, в случае наступления болезни и до установления инвалидности работнику обязаны предложить другую должность, при условии, что она вакантна и сотрудник сможет выполнять новые обязанности без ущерба для своего здоровья;

- квотирование рабочих мест, в соответствии со ст.21 ФЗ №181;

- запрет на необоснованный отказ в трудоустройстве в связи с наличием группы инвалидности в порядке ст.64 ТК РФ.

Минимальная зарплата

В соответствии со ст.133 ТК РФ зарплата каждого работника должна составлять не менее МРОТ за установленную ежемесячную норму часов, данное правило относится ко всем труженикам независимо от принадлежности к льготным категориям, то есть инвалиды 1 и 2 группы, даже выполняя свои обязанности всего 35 часов в неделю, не могут получать заработную плату менее установленного минимального размера.

Оплата труда инвалидов

Конечно, по сути, инвалиды являются такими же работниками, как и все остальные труженики, но так как данная категория имеет некоторые особенности, на законодательном уровне для них предусмотрены определенные льготы.

В частности, оплата труда работающих инвалидов подразумевает особый порядок.

При сокращенном рабочем времени (сокращенной рабочей неделе)

Так, на основании ст.92 ТК РФ для инвалидов 1 и 2 группы установлена продолжительность рабочей недели в 35 часов, следовательно, часы сверх установленной для них нормы являются уже сверхурочной работой, которая подлежит дополнительной оплате, даже если часы труда в общем будут составлять всего 40 часов, что является нормой для всех остальных тружеников.

То есть инвалид может трудиться не более 35 часов в неделю, при этом предприятие обязано выплачивать ему полный оклад по занимаемой должности.

Хотя работник данной категории может согласиться выполнять свои обязанности и более продолжительное время, допустим, 40 часов в неделю, но при условии, что дополнительные 5 часов будут уже оплачены как сверхурочный труд, на основании той же ст.152 ТК РФ.

При сменном графике

А вот при посменном графике на предприятии могут возникнуть проблемы.

Дело в том, что помимо группы инвалидности, которая оговорена в той же справке и удостоверении, инвалидам выдается еще и медицинское заключение, в котором указаны допустимые объемы труда и нагрузки, которую данный работник может выполнять без ущерба для собственного здоровья.

А учитывая, что инвалидам, как 1 так и 2 группы, длительный рабочий день противопоказан, то есть он, как правило, может трудиться не более 7 часов в день, а ведь посменный график предполагает более длительную продолжительность смены от 12 часов до суток, и возникают сложности.

Поэтому в подобной ситуации инвалид может быть задействован только по индивидуальному графику, не нарушающему рекомендации врачей, что конечно скажется на размере его заработной платы, которая будет рассчитана пропорционально отработанному времени.

При суммированном учете рабочего времени

Могут возникнуть проблемы и при суммированном учете рабочего времени на предприятии, так как подобный режим работы предполагает работу с непрерывным производством, что определяет наличие и ночных работ, и плавающих выходных дней.

А так как инвалидов на основании норм трудового законодательства запрещено привлекать к работам именно в ночное время и в выходные дни, руководству компании понадобиться письменное согласие работника для работы с подобным графиком.

Также руководству компании нужно будет учесть тот факт, что количество смен, а следовательно и рабочих часов, должно составлять не более 35 часов в месяц, а ведь при суммированном учете отчетным периодом может являться и квартал и полугодие, для инвалида нужно будет разработать индивидуальный график сменности в порядке соблюдения установленных норм.

Налогообложение

Следует отметить, что инвалидам не только гарантировано достойное вознаграждение за их самоотверженный труд, учитывая особенности их здоровья, но и предоставлены некоторые налоговые льготы.

В частности, на основании ч.3 ст.217 НК РФ при увольнении в связи с сокращением выходное пособие налогами не облагается.

Также на основании ст.218 НК РФ инвалидам положен налоговый вычет в размере 3000 рублей:

- при получении инвалидности при ликвидации последствий на ЧАЭС;

- при наличии звания ветерана ВОВ.

И налоговый вычет в размере 500 рублей:

- инвалидам 1 и 2 групп;

- лицам участвующим в ликвидации последствий аварии на ЧАЭС.

Страховые взносы

Конечно, инвалиды являются льготной категорией, что, однако не является основанием для предоставления некоторых льгот.

В частности, в 2017 году страховые взносы предприятия при наличии работников-инвалидов оплачивает в полном размере в виду изменений в законодательстве и как следствие, отмены пониженных ставок.

Особенности расчета

Учитывая, некоторые отличительные особенности труда, заработная плата инвалидов рассчитывается тоже в немного другом порядке.

3 группа

В частности, инвалиду 3 группы зарплата будет рассчитана следующим образом.

На основании ст.58.2 ФЗ №212 предприятие перечислит:

- 22% в Пенсионный Фонд;

- 2,9% в ФСС;

- 5,1% в Фонд обязательного мед.страхования.

Также будет учтен налоговый вычет.

Пример:

Оклад составляет 15 тыс. рублей, к нему добавится премия в размере 3000 рублей и 470 рублей за 5 часов сверхурочной работы, таким образом начисления составят 18470 рублей. Затем будет высчитан налог – НДС в размере 13%, который составит 2401,1, итого к выдаче будет предоставлено: 16568,9 рублей. А выше оговоренные перечисления будут перечислены уже непосредственно предприятием в общей совокупности: 5540,7 рублей.

2 группа

Зарплата инвалидам 2 группы рассчитывается подобным же образом, но с учетом того, что данная группа может обладать большим налоговым вычетом — к примеру, 3-мя тысячами, и в таком случае к выдаче будет положено 19068,9 рублей.

1 группа

Работники, имеющие 1 группу инвалидности, подлежат точно таким же льготам при начислении заработной платы, как и приведенные выше, то есть и налоговый вычет и суммы взносов будут равнозначными.

Нюансы

Хотелось бы отметить, что помимо вышеуказанных льгот инвалиды имеют право еще на ряд льгот, которые положены и другим работникам.

Работа в выходные и праздники

В частности, на основании ст.153 ТК РФ при наличии письменного согласия на привлечение к работе в выходной день труд инвалида должен быть оплачен в двойном размере оклада либо часовой тарифной ставки.

То есть, если работник был задействован в течении 7 часов, оплата занятости в выходные и праздники будет рассчитана в размере 960 рублей, если брать за основу выше приведенные расчеты и размер оклада.

Сверхурочный труд

В соответствии со ст.99 ТК РФ при наличии письменного согласия на сверхурочный труд работа за излишне отработанные часы компенсируется в размере установленном нормами ст.152 ТК РФ, а именно, в полуторном размере за 2 часа и в двойном — за последующие часы.

То есть, если инвалид каждый день работает излишний час, то он будет оплачен не, к примеру, в размере 96 рублей, а в размере 144 рублей.

Ответственность работодателя за задержку выплат

Учитывая, что инвалид является таким же работником, как и другие категории трудящихся, работодатель обязан соблюдать в отношении данного сотрудника все нормы ТК РФ и других федеральных актов.

В частности, зарплата также должна быть перечислена вовремя, в противном случае руководству предприятия грозит ответственность как административная, так и уголовная в зависимости от размера задолженности, а также от сроков прошедших со дня последнего перечисления на основании ст.5.27 КоАП РФ и ст.145.1 УК РФ.

Как производится оплата труда инвалидов при сокращенном рабочем времени?

Конституция РФ указывает положения, согласно которым каждый человек вправе трудиться. Это правило распространяется и на людей с ограниченными возможностями, которые считаются инвалидами. Соответственно они вправе устраиваться на рабочее место на ровне с остальными. Также для таких работников закон предусматривает некоторые особенности в порядке осуществления трудовой деятельности, например, продолжительности и оплаты труда.

Положение об оплате труда инвалидов

Положение об оплате труда — локальный акт учреждения, где устанавливаются сведения о системе, по которой насчитывается заработная плата, различные надбавки и компенсации, механизмы, с помощью которых производятся выплаты. Данный документ не обязателен, а составляется на усмотрение работодателя. Его структура определяется на основании специфики деятельности организации и ее финансовых возможностей, а также во внимание берется штат сотрудников.

Помимо определенных надбавок и компенсаций, работодатель может указать в положении и удержания, которые могут применяться работникам при взысканиях или в случаях простоя. Информация об оплате труда инвалидам фиксируется в качестве отдельных пунктов, нецелесообразно создавать отдельный документ.

Как оплачивается труд инвалидов при сокращенном рабочем?

Оплата труда для инвалидов, характерна иным порядком выплат, а также, особенность заключается в другой продолжительности рабочего времени по ТК РФ. По нормам ст. 92 ТК РФ в качестве льготы инвалидам первой и второй группы предусматривается сокращенное время работы, не превышающее 35 часов в неделю. Если работник отработает дополнительные часы сверх данной нормы, то работодатель обязан произвести расчет труда в размере, предусмотренном при переработке.

Данная льгота, когда сотрудник может отработать только 35 часов при пятидневке, устанавливает выплату полной ставки. При желании работника, он может работать 40 часов, как и остальные сотрудники. При этом на основании ст. 152 ТК РФ работодатель должен оплачивать ему сверхурочные. Также при наличии инвалидности допускается работа по совместительству. Деньги в качестве зарплаты при этом выплачиваются точно так же, как и для других сотрудников по совместительству. Продолжительность рабочего для, как и для остальных, допускается в течении 4 часов.

Оплата труда инвалидов 3 группы

Инвалиды третьей группы не имеют льготы, связанной с сокращенным рабочим временем. Соответственно условием работы является необходимость отработать 40 часов в неделю. Этот порядок предусмотрен ст. 91 ТК РФ. Однако если информация о сокращенной продолжительности работы прописана в медицинском заключении, то тогда работодатель устанавливает неполный рабочий день или смену.

В первом случае, выплата труда осуществляется в обычном режиме. Во втором случае она осуществляется пропорционально в отношении отработанного времени или выплачивается сдельная зарплата. Относительно отпуска, то при условии неполной занятости его продолжительность не меняется. Это относится и к исчислению трудового стажа.

При расчете зарплаты работникам-инвалидам третьей группы перечисляются следующие отчисления:

- в Пенсионный фонд 22%;

- в ФСС 2,9%;

- в фонд обязательного медицинского страхования 5,1%.

После данных отчислений осуществляется вычет налогов.

Оплата труда инвалидов 2 группы

Наличие второй группы инвалидности предусматривает предоставление работникам сокращенного рабочего времени. Эта особенность указана в ст. 92 ТК РФ. Выше было сказано о продолжительности работы в неделю 35 часов. Относительно оплаты труда, то здесь уменьшение зарплаты не предусмотрено, то есть выплата производится полностью. Все последующие часы работы, которые превышают 35 часов, оплачиваются как сверхурочные в связи с нормами закона.

Отдельно идет речь при сменном графике. Для инвалидов первой и второй групп разрешается выработка 7 часов в день. Следовательно расчет оплаты будет производиться в пересчете, в зависимости от продолжительности отработанного времени.

Оплата труда инвалидов 1 группы

Самой тяжелой группой инвалидности является первая. Согласно нормам законодательства инвалидам первой группы установлен идентичные условия оплаты труда, как при второй группе. Это значит, что такой работник получает зарплату в полном объеме при работе 35 ч. в неделю. Если он отработает меньшее количество часов, то оплата будет рассчитываться пропорционально отработанному времени. Часы отработанные сверх нормы, работодатель должен оплачивать уже с 36-го часа работы в неделю. При этом возможен и суммированный учет рабочего времени.

Минимальная оплата труда инвалидам при сокращенном рабочем

Сокращенное рабочее время имеют работники с первой и второй группами инвалидности. На основании ст. 133 ТК РФ производиться выплата зарплаты должна в размере не ниже минимального, который установлен при выработке определенного количества часов. Для инвалидов также предусмотрена заработная плата не ниже МРОТ, несмотря на их выработку в количестве 35 часов.

Им могут предоставляться не только определенные льготы при трудоустройстве, но и другие бонусы со стороны государства. При некоторых условиях они могут получить субсидию на жилье, уход сиделки, отсутствие страховых взносов в Пенсионный фонд, набор социальных услуг и т.д.

Таким образом, особенностью оплаты при трудоустройстве инвалидов является предоставление им сокращенного рабочего времени, где ставка зарплаты в полном объеме выплачивается. Кроме того для таких работников, имеющих ограниченные возможности, закон предусматривает ряд льгот.