Содержание

- Ставка налога на прибыль

- Ставка налога на прибыль в федеральный бюджет

- Дивиденды

- Эффективная ставка налога на прибыль

- Новое в законодательстве

- Какая ставка по налогу на прибыль организаций в 2018-2019 годах?

- Изменения 2018 года в части ставок налога на прибыль

- Общая процентная ставка налога на прибыль

- Специальные налоговые ставки по налогу на прибыль

- Основные ставки налога на прибыль на 2018-2019 годы

- Итоги

Ставка налога на прибыль

Для наглядности приведем специальные ставки в виде таблицы.

|

Размер налога на прибыль |

Кто использует |

|

20% |

иностранные фирмы без представительства в РФ; добытчики углеводородного сырья; контролируемые иностранные компании. |

|

10% |

иностранные фирмы без представительства для доходов от международных перевозок и сдачи в аренду транспортных средств. |

|

13% |

Российские организации: для дивидендов от местных компаний; для дивидендов от иностранных компаний; для дивидендов от акций по депозитарным распискам. |

|

15% |

иностранные фирмы для дивидендов российских организаций; владельцы государственных и муниципальных ценных бумаг по операциям с доходов по ним. |

|

9% |

организации для процентов по муниципальным ЦБ и др. доходам из пп 2 п 4 ст 284 НК РФ |

| 2% | резиденты ОЭЗ (особых экономических зон), возникшие после 1 января 2017 года; |

|

0% |

организации медицины и образования; резиденты ОЭЗ; участники региональных инвестиционных проектов; резиденты свободной ЭЗ в Крыму и Севастополе; резиденты территории опережающего социально-экономического развития; производители с/х продукции, не перешедшие на ЕСХН |

Ставка налога на прибыль в федеральный бюджет

Как уже упоминалось, 3% от общей суммы поступает в федеральный бюджет. Не важно, составляет региональная ставка 17% или она уменьшена решением властей — 3% идут плюсом.

Пример: Налоговая база = 1 000 000 рублей.

Н/П = 1 000 000 * 20% = 200 000 рублей.

Из них по основной:

В федеральный бюджет = 1 000 000 * 3% = 30 000 рублей

В бюджет региона = 1 000 000 * 17% = 170 000 рублей.

По пониженной:

В федеральный бюджет = 1 000 000 * 3% = 30 000 рублей

В бюджет региона = 1 000 000 * 13,5% = 135 000 рублей.

В федеральный бюджет не всегда попадают только три процента суммы. Это происходит только при использовании основной ставки. А процент в бюджет, который компании отчисляют по неосновным ставкам, поступает в федеральный бюджет полностью.

Дивиденды

Это любой доход, который остается после уплаты процентов в бюджет; он распределяется между акционерами (участниками) пропорционально долям в капитале. Обычно они выплачиваются деньгами, но могут выдаваться и в виде акции или другого имущества. Если компания платит дивиденды участникам — физическим лицам, то она, как налоговый агент, обязана удержать и перечислить с них процент в бюджет. Но это касается уплаты НДФЛ. Налоговая ставка по НДФЛ и по налогу на прибыль с дивидендов в общем случае одинакова — 13%. Это упрощает расчет, но никак не влияет на уплату Н/П.

Если компания платит дивиденды участникам — юридическим лицам, то она рассчитывает и удерживает Н/П и отражает его в декларации.

Если же компания сама получала дивиденды, то полученной суммы она отчисляет Н/П

Формула расчета приведена в ст. 275 НК РФ. Если организация получала дивиденды от других компаний и одновременно выплачивала их своим участникам, то сумма госпошлины вычисляется по формуле:

Где НПД — Налог на прибыль с дивидендов; ДНУ — дивиденды, выплаченные участнику; ДНВУ — выплаченные всем участникам; ДПО — полученные организацией.

Разберем формулу на примере.

ЗАО «Серпантин» получило дивиденды от другой организации — 80 000 рублей. А также распределяет их между своими участниками. Распределение согласно долям в капитале: И. В. Ковалёв — 700 000 рублей (физ. лицо, гражданин РФ); ООО «Империя» — 400 000 рублей. Рассчитаем, сколько нужно удержать: НДФЛ с дивидендов И.В. Ковалёва — 700 000 * 13% = 91 000 рублей. На прибыль с дивидендов, выплаченных участнику, — ООО «Империя»:

ДНУ = 400 000 руб.ДНВУ = 400 000 + 700 000 = 1 100 000 руб.ДПО = 80 000 руб.

ЗАО «Серпантин» обязано удержать и перечислить в бюджет налог на прибыль с дивидендов участника — ООО «Империя» в размере 48 218 рублей.

Иностранные организации платят Н/П с дивидендов по повышенной ставке — 15%. Существуют и случаи льготного налогообложения — 0%.

Напомним, что ставка с 1 января 2015 года изменена с 9% на 13%.

|

Ставка |

Доходы в виде дивидендов |

|

13% |

по акциям, удостоверенным депозитарными расписками; полученных российскими организациями от российских и зарубежных фирм, не указанных в пп 1 п 3 ст 284 НК РФ. |

|

15% |

полученных иностранными фирмами: — по акциям российских организаций; — от участия в капитале компаний в иной форме. |

|

0% |

полученных российскими фирмами от иностранных и российских организаций при условии, что получающая фирма в моменту решения о выплате: — владеет не меньше, чем 50% уставного капитала выплачивающей фирмы 365 дней подряд; — владеет депозитарными расписками с правом на получение в сумме не меньше 50% общей суммы выплачиваемых дивидендов. |

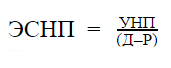

Эффективная ставка налога на прибыль

Это общее усредненное значение, которое отражает суммарное число налогов со всех доходов организации. Называется она так, потому что помогает оценить эффективность работы и доходности организации любого рода, независимо от выбранной деятельности. Ее может использовать даже физическое лицо, чтобы посчитать сколько налогов в общей сложности платит по отношению к доходам.

Она представляет собой дробь:

- в числителе — сумма налога;

- в знаменателе — суммарный доход.

Производить расчет следует по формуле:

Где ЭСПН — эффективная ставка Н/П, УНП — уплаченный Н/П, (Д — Р) — доход уменьшенный на расход — выручка.

Приведем пример расчета.

ООО «Созвездие» получило доход за период в сумме 700 000 рублей. Расходы по налоговому учету составили 350 000 рублей. Но фактических расходов у организации было больше, поэтому в бухгалтерском учете сумма другая — 450 000 рублей. Налог на прибыль рассчитывается так:

(700 000 – 350 000) * 20% = 70 000 рублей

А эффективная ставка считается с учетом реальной прибыли, а не налоговой. В знаменателе указывают расход по бухгалтерскому учету — 450 000 рублей вместо 350 000 рублей.

ЭСНП ООО «Созвездие» равна 0,28 или 28%. Тогда как налоговая — 20%.

При расчете эффективной ставки чем больше окажется процент — тем хуже для организации. Это значит, что она платит больше налогов. На примере по расчету ЭСНП видно, что в реальности налоговая нагрузка ООО «Созвездие» на 8% выше, чем отражается в налоговом учете. Это происходит из за расходов, которые организация не смогла учесть при налогообложении.

Оценив налоговую нагрузку по факту при помощи ЭСНП, организация учтет это превышение по итогу в следующем периоде и оптимизирует расходы.

Новое в законодательстве

31 октября 2018 года в Государственную Думу поступил законопроект, предлагающий существенно перераспределить объемы поступлений в федеральный и региональный бюджеты (вместо 17 + 3 применить схему:13 + 7, соответственно, в федеральный и региональный бюджет).

Подробнее о реализации депутатской инициативы — в статье «Порядок уплаты налога на прибыль изменят».

В 2018 году налог на прибыль между федеральным и региональным бюджетом нужно распределять по-новому. Таблицу с новыми ставками смотрите в статье.

Из 20% налога на прибыль в 2018 году: 3% идет в федеральный бюджет и 17% в региональный.

Но из этого правила есть ряд исключений:

- Организации, зарегистрированные и ведущие свой бизнес в особой экономической зоне, платят по ставке 2% в федеральный бюджет и не более 13,5% в региональный (ранее ставка в региональный бюджет была 12,5%).

- Фирмы, чей бизнес связан с туризмом в особой экономической зоне, платят налог на прибыль по ставке 0% в федеральный бюджет.

Таблица. Ставки налога на прибыль в 2018 году

|

Виды полученных доходов (прибыли) |

Ставка в федеральный бюджет |

Ставка в региональный бюджет |

Основание |

|---|---|---|---|

| Доходы, кроме перечисленных ниже |

3% |

17%1 |

п. 1 ст. 284 НК РФ |

| Доходы в виде процентов по государственным и муниципальным облигациям, выпущенным до 20 января 1997 года включительно |

0% |

0% |

подп. 3 п. 4 ст. 284 НК РФ |

| Доходы в виде процентов по облигациям государственного валютного облигационного займа 1999 года, выпущенным при осуществлении новации облигаций внутреннего государственного валютного займа серии III |

0% |

0% |

подп. 3 п. 4 ст. 284 НК РФ |

| Доходы в виде процентов по муниципальным ценным бумагам, выпущенным на срок не менее трех лет до 1 января 2007 года |

9% |

0% |

подп. 2 п. 4 ст. 284 НК РФ |

| Доходы в виде процентов по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года |

9% |

0% |

подп. 2 п. 4 ст. 284 НК РФ |

| Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

9% |

0% |

подп. 2 п. 4 ст. 284 НК РФ |

| Доходы в виде процентов по государственным ценным бумагам государств – участников Союзного государства, государственным ценным бумагам субъектов РФ и муниципальным ценным бумагам (кроме ценных бумаг, указанных выше, и процентного дохода, полученного российскими организациями по государственным и муниципальным ценным бумагам, размещаемым за пределами России) |

15% |

0% |

подп. 1 п. 4 ст. 284 НК РФ |

| Доходы в виде процентов по государственным ценным бумагам, полученным в обмен на государственные краткосрочные бескупонные облигации и размещенным за пределами России |

15% |

0% |

подп. 1 п. 4 ст. 284 НК РФ |

| Доходы в виде процентов по облигациям с ипотечным покрытием, выпущенным после 1 января 2007 года |

15% |

0% |

подп. 1 п. 4 ст. 284 НК РФ |

| Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года |

15% |

0% |

подп. 1 п. 4 ст. 284 НК РФ |

Дивиденды, полученные российскими организациями от участия в других организациях, при одновременном соблюдении условий:

Дивиденды, полученные российскими организациями, владеющими депозитарными расписками, при одновременном соблюдении условий:

|

0% |

0% |

подп. 1 п. 3 ст. 284 НК РФ |

| Дивиденды, полученные российскими организациями при иных обстоятельствах (не поименованных в подп. 1 п. 3 ст. 284 НК РФ), а также дивиденды по акциям, права на которые удостоверены депозитарными расписками |

13% |

0% |

подп. 2 п. 3 ст. 284 НК РФ |

| Дивиденды, полученные иностранными организациями по акциям российских организаций или от участия в капитале организаций в иной форме2 |

15% |

0% |

подп. 3 п. 3 ст. 284 НК РФ |

| Доходы по ценным бумагам российских организаций (за исключением дивидендов), права на которые учитываются на счетах депо иностранных держателей, уполномоченных держателей, а также депозитарных программ |

30%3 |

0% |

п. 4.2 ст. 284, п. 9 ст. 310.1 НК РФ |

| Доходы в виде дивидендов по ценным бумагам российских организаций, права на которые учитываются на счетах депо иностранных держателей, уполномоченных держателей, а также депозитарных программ |

15%3 |

0% |

п. 4.2 ст. 284, п. 9 ст. 310.1 НК РФ |

| Доходы от предоставления в аренду или субаренду морских и воздушных судов и (или) транспортных средств, а также контейнеров, используемых в международных перевозках

Доходы от международных перевозок (в т. ч. демереджи и прочие платежи, возникающие при перевозках) |

10% |

0% |

подп. 2 п. 2 ст. 284 НК РФ подп. 7 п. 1 ст. 309 НК РФ подп. 8 п. 1 ст. 309 НК РФ |

|

20% |

0% |

подп. 1 п. 2 ст. 284 НК РФ |

|

| Доходы иностранной организации, полученные от распределения в ее пользу прибыли или имущества организаций (лиц, объединений), не являющиеся дивидендами |

подп. 2 п. 1 ст. 309 НК РФ |

||

| Доходы по иным долговым обязательствам российских организаций |

подп. 3 п. 1 ст. 309 НК РФ |

||

| Доходы от использования прав на объекты интеллектуальной собственности |

подп. 4 п. 1 ст. 309 НК РФ |

||

| Доходы, полученные от реализации акций (долей) организаций, более 50% активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на российской территории, а также финансовых инструментов, производных от таких акций (долей), за исключением обращающихся акций на организованном рынке ценных бумаг в соответствии с пунктом 9 статьи 280 Налогового кодекса РФ |

подп. 5 п. 1 ст. 309 НК РФ |

||

| Доходы от реализации недвижимого имущества, находящегося на российской территории |

подп. 6 п. 1 ст. 309 НК РФ |

||

| Доходы от сдачи в аренду или субаренду имущества, используемого на российской территории |

подп. 7 п. 1 ст. 309 НК РФ |

||

| Доходы от лизинговых операций (например, от сдачи в лизинг имущества, используемого на территории России) |

подп. 7 п. 1 ст. 309 НК РФ |

||

| Штрафы и пени за нарушение российскими организациями, государственными органами и (или) исполнительными органами местного самоуправления договорных обязательств |

подп. 9 п. 1 ст. 309 НК РФ |

||

| Иные аналогичные доходы |

подп. 10 п. 1 ст. 309 НК РФ |

||

| Доходы организаций-сельхозпроизводителей (в т. ч. рыбохозяйственных организаций) |

0% |

0% |

п. 1.3 ст. 284 НК РФ |

| Прибыль организаций – участниц проекта «Сколково», полученная после утраты права на освобождение от исполнения обязанностей налогоплательщика |

0% |

0% |

п. 5.1 ст. 284 НК РФ |

| Прибыль от деятельности образовательных организаций, включая услуги по присмотру и уходу за детьми (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств)11 |

0% |

0% |

п. 1.1 ст. 284 НК РФ |

| Прибыль от деятельности медицинских организаций (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств)11 |

0% |

0% |

п. 1.1 ст. 284 НК РФ |

| Прибыль от деятельности организаций, осуществляющих социальное обслуживание граждан (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств)12 |

0% |

0% |

п. 1.9 ст. 284 НК РФ |

| Прибыль от деятельности, связанной с добычей углеводородного сырья на новом морском месторождении |

20% |

0% |

п. 1.4 ст. 284 НК РФ |

| Прибыль организаций – участниц региональных инвестиционных проектов13 |

0% |

10% |

п. 1.5 ст. 284, п. 3 ст. 284.3 НК РФ |

| Прибыль организаций – участниц региональных инвестиционных проектов, которых не включают в реестр |

0–10% |

п. 1.5-1 ст. 284, п. 3 ст. 284.3 НК РФ |

|

| Прибыль контролируемых иностранных компаний |

20% |

0% |

п. 1.6 ст. 284, ст. 309.1 НК РФ |

| Прибыль организаций – участниц свободной экономической зоны4 |

0% |

не более 13,5% |

абз. 2 п. 1.7, абз. 3 п. 1.7 ст. 284 НК РФ |

| Прибыль организаций – резидентов территории опережающего социально-экономического развития и свободного порта Владивосток5 |

0% |

не более 5% в течение пяти лет с момента получения прибыли, не менее 10% в течение последующих пяти лет |

п. 1.8 ст. 284, ст. 284.4 НК РФ |

| Прибыль организаций – участников особой экономической зоны в Магаданской области6 |

0%7 |

не более 13,5% |

абз. 7 п. 1 и п. 1.10 ст. 284 НК РФ |

| Прибыль, полученная от реализации или иного выбытия (в т. ч. погашения) акций российских организаций (долей участия в уставном капитале российских организаций), приобретенных начиная с 1 января 2011 года, принадлежащих налогоплательщику более пяти лет |

0% |

0% |

абз. 1 п. 4.1 ст. 284, ст. 284.2 НК РФ, п. 7 ст. 5 Закона от 28 декабря 2010 № 395-ФЗ |

| Прибыль, полученная от реализации или иного выбытия (в т. ч. погашения) акций, облигаций российских организаций, инвестиционных паев, являющихся ценными бумагами высокотехнологичного (инновационного) сектора экономики9 |

0% |

0% |

абз. 2 п. 4.1 ст. 284, ст. 284.2.1 НК РФ |

| Прибыль, полученная от реализации инвестиционного проекта на территории особой экономической зоны в Калининградской области14 |

0% в течение шести налоговых периодов с момента получения первой прибыли15 |

0% в течение шести налоговых периодов с момента получения первой прибыли15 |

ст. 288.1 НК РФ |

|

1,5% в течение следующих шести налоговых периодов |

8,5% в течение следующих шести налоговых периодов |

||

| Прибыль, полученная от туристско-рекреационной деятельности на территории Дальневосточного федерального округа10 |

0% |

0% |

п. 1 и 2 ст. 284.6 НК РФ |

| Прибыль, полученная от деятельности в туристско-рекреационных особых экономических зонах, объединенных в кластер (при условии раздельного учета доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами) |

0%8 |

не более 13,5% |

абз. 7 п. 1 и п. 1.2 ст. 284 НК РФ |

| Прибыль, полученная от деятельности в технико-внедренческих особых экономических зонах (при условии раздельного учета доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами) |

3% |

не более 13,5% |

абз. 5 и 7 п. 1 ст. 284 НК РФ, п. 5 ст. 10 Закона от 30 ноября 2011 № 365-ФЗ |

| Прибыль организаций – резидентов особых экономических зон (кроме туристско-рекреационных, объединенных в кластер, и технико-внедренческих) | 89.223.40.148

2% |

не более 13,5% |

п. 1.2-1, абз. 7 п. 1 ст. 284 НК РФ |

1 Законами субъектов РФ налоговая ставка, зачисляемая в региональный бюджет, может быть снижена для отдельных категорий налогоплательщиков до 12,5 процента (минимально возможная ставка) (абз. 4 п. 1 ст. 284 НК РФ).

2 Такая ставка применяется только в том случае, если соглашением об избежание двойного налогообложения с соответствующим иностранным государством не установлена более низкая ставка. Условием для применения более низкой ставки является подтверждение иностранной организацией своего постоянного местонахождения в стране, с которой у России имеется такое соглашение (п. 3 ст. 310, ст. 312 НК РФ).

3 Такая ставка применяется, если налоговый агент – источник выплаты доходов не имеет сведений об их получателе в соответствии со статьей 310.1 Налогового кодекса РФ.

4 Свободная экономическая зона – территории Республики Крым и города федерального значения Севастополя, на которых действует особый режим предпринимательской и иной деятельности, а также применяется таможенная процедура свободной таможенной зоны (ст. 8 Закона от 29 ноября 2014 № 377-ФЗ).

5 Резидентом территории опережающего социально-экономического развития признается российская организация, которая получила данный статус в соответствии с Законом от 29 декабря 2014 № 473-ФЗ.

Резидентом свободного порта Владивосток признается российская организация, которая получила данный статус в соответствии с Законом от 13 июля 2015 № 212-ФЗ.

6 Участником особой экономической зоны в Магаданской области признается российская организация, которая получила данный статус в соответствии с Законом от 31 мая 1999 № 104-ФЗ.

7 Ставка 0 процентов применяется, если организация ведет обособленный учет доходов (расходов) по видам деятельности, осуществляемым на территории Магаданской области и определенным соглашением с администрацией ОЭЗ. В противном случае применяется ставка 3 процента (п. 1 и 1.10 ст. 284 НК РФ).

8 Если организация не ведет раздельный учет доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами, то прибыль, полученная от такой деятельности, облагается по налоговой ставке 3 процента (п. 1.2 ст. 284 НК РФ). Нулевая ставка действует до 31 декабря 2022 года включительно (п. 5 ст. 10 Закона от 30 ноября 2011 № 365-ФЗ).

9 Нулевая ставка применяется к прибыли от реализации акций российских организаций, приобретенных с 1 января 2011 года (кроме акций, реализованных до 1 января 2016 года), и действует до 31 декабря 2022 года включительно при соблюдении условий, перечисленных в статье 284.2.1 Налогового кодекса РФ (п. 4 и 5 ст. 4 Закона от 29 декабря 2015 № 396-ФЗ).

10 Нулевая ставка применяется до 31 декабря 2022 года включительно при соблюдении условий, перечисленных в статье 284.6 Налогового кодекса РФ.

11 Нулевая ставка действует до 31 декабря 2019 года включительно (п. 6 ст. 5 Закона от 28 декабря 2010 № 395-ФЗ).

12 Нулевая ставка действует до 31 декабря 2019 года включительно (п. 2 ст. 2 Закона от 29 декабря 2014 № 464-ФЗ).

13 Нулевая ставка действует до 31 декабря 2028 года включительно (п. 2 ст. 3 Закона от 30 сентября 2013 № 267-ФЗ, п. 3 ст. 4 Закона от 23 мая 2016 № 144-ФЗ).

14 Льготные ставки применяются в отношении прибыли, полученной от реализации инвестиционного проекта в соответствии с Законом от 10 января 2006 № 16-ФЗ.

15 Если организация была включена в единый реестр резидентов ОЭЗ до 1 января 2018 года, то льготные ставки применяются со дня включения в реестр и до конца 2023 года (п. 7.2 ст. 288.1 НК РФ).

Какая ставка по налогу на прибыль организаций в 2018-2019 годах?

Изменения 2018 года в части ставок налога на прибыль

Общая процентная ставка налога на прибыль

Специальные налоговые ставки по налогу на прибыль

Основные ставки налога на прибыль на 2018-2019 годы

Итоги

Изменения 2018 года в части ставок налога на прибыль

Изменения в части применяемых ставок не внесли глобальных перемен в установленные правила и касаются только некоторой части налогоплательщиков. Перемены здесь таковы:

- Установлена ставка по налогу на прибыль в размере 15% к доходам в виде процентов по облигациям российских фирм, обращающимся на организованном рынке ценных бумаг, выпущенным в период с 01.01.2017 по 31.12.2021 года (подп.1 п.4 ст.284 НК РФ).

- С 2018 года для участников регионального инвестиционного проекта смягчены условия для применения пониженной ставки (п.1 ст.284.3, п.1 ст.284.3-1 НК РФ).

- Ст. 284 НК РФ дополнена п. 1.11, установившим для организаций, осуществляющих деятельность в туристско-рекреационной сфере в пределах Дальневосточного округа, ставку 0%, особенности применения которой (в частности, период действия, соответствующий 2018-2022 годам) описаны в новой ст. 284.6 НК РФ (закон «О внесении изменений…» от 18.07.2017 № 168-ФЗ). Ставка 0% применима только при соблюдении условий, поименованных в п.3 ст.284.6 НК РФ.

- С 2018 года из абз. 7 п. 1 и абз. 3 п. 1.7 ст. 248 НК РФ исключено указание на возможность применения в период 2017-2020 годов дополнительного снижения пониженной ставки, установленной в регионах для особых и свободных экономических зон (закон от 27.11.2017 № 348-ФЗ). Таким образом, уменьшение этой ставки (12,5 вместо 13,5%) для данной категории налогоплательщиков оказалось возможным только в 2017 году.

Рассмотрим ставки налога на прибыль организаций в 2018 году.

Общая процентная ставка налога на прибыль

Значение общеустановленной ставки налога на прибыль определено в ст. 284 НК РФ. Она установлена равной 20% (п. 1 ст. 284 НК РФ).

По такой ставке налог платит большинство обычных организаций. Уплата производится с распределением суммы налога по бюджетам. Основной алгоритм распределения таков:

- в федеральный бюджет — 2%;

- бюджеты регионов — 18%.

Однако для периода 2017-2020 годов это соотношение изменено следующим образом:

- в федеральный бюджет — 3%;

- бюджеты регионов — 17%.

Законом субъекта РФ для некоторых категорий налогоплательщиков региональная ставка может быть снижена до 13,5% по общему правилу. Для периода 2017-2020 годов это снижение может достигать значения 12,5%.

О том, возможен ли отказ от применения ставки, установленной в пониженном размере, читайте в материале «От пониженной ставки налога на прибыль нельзя отказаться».

Специальные налоговые ставки по налогу на прибыль

В некоторых случаях предусмотрены специальные налоговые ставки по налогу на прибыль.

- Для отдельных видов доходов:

- дивидендов;

- процентов по государственным или муниципальным ценным бумагам;

- некоторых видов доходов иностранных организаций.

- Для отдельных категорий плательщиков:

- сельхозтоваропроизводителей, не перешедших на ЕСХН;

- участников различных проектов, особых зон и территорий (таких как «Сколково»), региональных инвестпроектов, свободных экономических зон (включая Крым и Севастополь), территорий опережающего социально-экономического развития, технико-внедренческих и туристско-рекреационных ОЭЗ (из-за специфичности эти ставки по налогу на прибыль мы рассматривать не будем);

- организаций, осуществляющих отдельные виды деятельности: образовательную, медицинскую, социальное обслуживание граждан.

Подробнее о видах существующих ставок читайте .

Основные ставки налога на прибыль на 2018-2019 годы

Общая ставка налога на прибыль неизменна с 2009 года, все изменения касаются лишь специальных налоговых ставок. Например, была введена в 2013 году ставка налога на прибыль 0% для сельскохозяйственных товаропроизводителей. С 2014 года появилась повышенная 30% ставка на доходы по ценным бумагам, учитываемым на счетах депо, для случаев, когда у налогового агента отсутствует определенная информация о получателе дохода. В 2015 году произошло повышение ставки по дивидендам, получаемым российскими организациями. Действующие в 2016-2019 годах ставки соответствуют ставкам 2015 года.

Приведем основные из них в таблице:

|

Доходы |

Ставка налога на прибыль организаций* |

||

|

Прибыль организаций, осуществляющих образовательную или медицинскую деятельность (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств), при соблюдении условий ст. 284.1 НК РФ (п. 1.1 ст. 284 НК РФ) |

0% |

||

|

Доходы не перешедших на ЕСХН сельхозтоваропроизводителей, соответствующих критериям п. 2 ст. 346.2 НК РФ, и рыбохозяйственных организаций, соответствующих критериям подп. 1 или 1.1 п. 2.1 ст. 346.2 НК РФ, от деятельности, связанной с реализацией произведенной сельхозпродукции, а также с реализацией произведенной и переработанной собственной сельхозпродукции (п. 1.3 ст. 284 НК РФ) |

0% |

||

|

Прибыль от деятельности организаций, осуществляющих соцобслуживание граждан (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств), при соблюдении условий ст. 284.5 НК РФ. |

0% |

||

|

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, кроме доходов, перечисленных в подп. 2 п. 2, а также дивидендов и доходов по операциям с отдельными видами долговых обязательств (подп. 1 п. 2 ст. 284, ст. 309 НК РФ) |

20% |

||

|

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (подп. 2 п. 2 ст. 284 НК РФ) |

10% |

||

|

Дивиденды, полученные российскими организациями от российских и иностранных организаций: |

|||

|

при соблюдении условий подп. 1 п. 3 ст. 284 НК РФ (см. «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов»); |

0% |

||

|

в остальных случаях согласно подп. 2 п. 3 ст. 284 НК РФ |

13% |

||

|

Полученные иностранной организацией дивиденды по акциям российских организаций, а также дивиденды от участия в капитале организации в иной форме (подп. 3 п. 3 ст. 284 НК РФ). Может применяться более низкая ставка по налогу на прибыль, если она установлена соглашением об избежании двойного налогообложения с соответствующим иностранным государством при наличии подтверждения постоянного местонахождения иностранной организации в этой стране (п. 3 ст. 310, ст. 312 НК РФ). См. также «Вправе ли налоговый орган начислить пени налоговому агенту, не удержавшему налог с дохода иностранной организации, если справка о местопребывании иностранной организации была представлена налоговому агенту позже произведенных им выплат доходов» |

15% |

||

|

Доходы по государственным и муниципальным ценным бумагам (п. 4 ст. 284 НК РФ) |

15, 9 или 0% — в зависимости от вида ценных бумаг |

||

|

Прибыль от операций по реализации или иного выбытия (в том числе погашения) долей участия в уставном капитале российских организаций, а также акций российских организаций с учетом особенностей ст. 284.2 НК РФ (п. 4.1 ст. 284 НК РФ) |

0% |

||

|

Доходы по ценным бумагам (за исключением дивидендов), выпущенным российскими организациями, права на которые учитываются:

выплачиваемые лицам, информация о которых не была предоставлена налоговому агенту в соответствии со ст. 310.1 НК РФ (п. 4.2 ст. 284 НК РФ) |

30% |

||

* Налог, исчисляемый по специальным налоговым ставкам (пп. 2–4 ст. 284 НК РФ), зачисляется в ФБ.

Итоги

Величина и основные условия применения ставок по налогу на прибыль установлены в ст. 284 НК РФ. В период 2017-2018 годов в нее внесен ряд изменений, существенных только для определенного круга налогоплательщиков. Ставка налога на прибыль в 2018 году не изменилась и составляет 3% в федеральный бюджет и 17% в региональный.