Содержание

- Федеральный закон от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (с изменениями и дополнениями) (утратил силу)

- Отчётность страхователей, возмещение выплаченных пособий, возврат переплаты

- Зачет или возврат сумм переплаты по страховым взносам

- Как составить и подать заявление для зачета переплаты по налогам

- Когда понадобятся новые формы

- Образец заявления на зачет излишне уплаченного налога

- Как заполнить такой документ

- Как вернуть деньги

- Когда и как подавать обращение

Федеральный закон от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (с изменениями и дополнениями) (утратил силу)

-

Глава 1. Общие положения (ст.ст. 1 — 4)

Глава 1. Общие положения (ст.ст. 1 — 4) - Статья 1. Предмет правового регулирования

- Статья 2. Понятия, используемые в настоящем Федеральном законе

- Статья 3. Органы, осуществляющие контроль за уплатой страховых взносов

- Статья 4. Порядок исчисления сроков, установленных настоящим Федеральным законом

- Глава 2. Уплата страховых взносов (ст.ст. 5 — 17)

- Статья 5. Плательщики страховых взносов

- Статья 5.1. Представительство в отношениях, регулируемых настоящим Федеральным законом

- Статья 6. Учет плательщиков страховых взносов

- Статья 7. Объект обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам

- Статья 8. База для начисления страховых взносов для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам

- Статья 9. Суммы, не подлежащие обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам

- Статья 10. Расчетный и отчетный периоды

- Статья 11. Определение даты осуществления выплат и иных вознаграждений

- Статья 12. Тарифы страховых взносов

- Статья 13 (утратила силу)

- Статья 14. Размер страховых взносов, уплачиваемых плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам

- Статья 15. Порядок исчисления, порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам

- Статья 16. Порядок исчисления, порядок и сроки уплаты страховых взносов плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам

- Статья 17. Внесение изменений в расчет по начисленным и уплаченным страховым взносам

- Глава 3. Обеспечение исполнения обязанности по уплате страховых взносов (ст.ст. 18 — 27)

- Статья 18. Исполнение обязанности по уплате страховых взносов

- Статья 18.1. Общие условия предоставления отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов

- Статья 18.2. Обстоятельства, исключающие предоставление отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов

- Статья 18.3. Органы, в компетенцию которых входит принятие решений о предоставлении отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов

- Статья 18.4. Порядок предоставления отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов

- Статья 18.5. Прекращение действия отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов

- Статья 19. Взыскание недоимки по страховым взносам, а также пеней и штрафов за счет денежных средств, находящихся на счетах плательщика страховых взносов — организации или индивидуального предпринимателя в банках

- Статья 20. Взыскание недоимки по страховым взносам, а также пеней и штрафов за счет иного имущества плательщика страховых взносов — организации или индивидуального предпринимателя

- Статья 21. Взыскание недоимки по страховым взносам, пеней и штрафов за счет имущества плательщика страховых взносов — физического лица, не являющегося индивидуальным предпринимателем

- Статья 22. Требование об уплате недоимки по страховым взносам, пеней и штрафов

- Статья 23. Списание безнадежных долгов по страховым взносам

- Статья 24. Обязанности банков

- Статья 25. Пени

- Статья 26. Зачет или возврат сумм излишне уплаченных страховых взносов, пеней и штрафов

- Статья 27. Возврат сумм излишне взысканных страховых взносов, пеней и штрафов

- Глава 4. Права и обязанности плательщиков страховых взносов и органов контроля за уплатой страховых взносов (ст.ст. 28 — 32)

- Статья 28. Права и обязанности плательщиков страховых взносов

- Статья 29. Права и обязанности органов контроля за уплатой страховых взносов

- Статья 30. Обязанности должностных лиц органов контроля за уплатой страховых взносов

- Статья 31. Ответственность органов контроля за уплатой страховых взносов, а также их должностных лиц

- Статья 32. Ограничение доступа к информации о плательщике страховых взносов

- Глава 5. Контроль за уплатой страховых взносов (ст.ст. 33 — 39)

- Статья 33. Проверки плательщиков страховых взносов и банков

- Статья 34. Камеральная проверка

- Статья 35. Выездная проверка

- Статья 36. Доступ должностных лиц органа контроля за уплатой страховых взносов на территорию или в помещение для проведения выездной проверки

- Статья 37. Истребование документов при проведении проверки

- Статья 38. Оформление результатов проверки

- Статья 39. Вынесение решения по результатам рассмотрения материалов проверки

- Глава 6. Нарушения законодательства РФ о страховых взносах и ответственность за их совершение (ст.ст. 40 — 52)

- Статья 40. Понятие нарушения законодательства Российской Федерации о страховых взносах и порядок привлечения к ответственности за его совершение

- Статья 41. Лица, подлежащие ответственности за совершение правонарушений

- Статья 42. Формы вины при совершении правонарушения

- Статья 43. Обстоятельства, исключающие вину лица в совершении правонарушения

- Статья 44. Обстоятельства, смягчающие и отягчающие ответственность за совершение правонарушения

- Статья 45. Срок давности привлечения к ответственности за совершение правонарушения

- Статья 46. Непредставление расчета по начисленным и уплаченным страховым взносам

- Статья 46.1 (утратила силу)

- Статья 47. Неуплата или неполная уплата сумм страховых взносов

- Статья 48. Отказ или непредставление в орган контроля за уплатой страховых взносов документов, необходимых для осуществления контроля за уплатой страховых взносов

- Статья 49. Несообщение банком сведений о счете плательщика страховых взносов

- Статья 49.1. Непредставление банком справок (выписок) по операциям и счетам в орган контроля за уплатой страховых взносов

- Статья 50. Нарушение банком срока исполнения поручения о перечислении страховых взносов, пеней и штрафов

- Статья 51. Неисполнение банком поручения органа контроля за уплатой страховых взносов о перечислении страховых взносов, пеней и штрафов

- Статья 51.1. Порядок взыскания штрафов с банков за нарушение законодательства Российской Федерации о страховых взносах

- Статья 52. Зачисление взысканных штрафов в бюджеты государственных внебюджетных фондов

- Глава 7. Обжалование актов органа контроля за уплатой страховых взносов и действий (бездействия) его должностных лиц (ст.ст. 53 — 56)

- Статья 53. Право на обжалование

- Статья 54. Порядок обжалования

- Статья 55. Порядок и сроки подачи жалобы в вышестоящий орган контроля за уплатой страховых взносов или вышестоящему должностному лицу

- Статья 56. Рассмотрение жалобы вышестоящим органом контроля за уплатой страховых взносов (вышестоящим должностным лицом)

- Глава 8. Заключительные положения (ст. 57 — 62)

- Статья 57. Тарифы страховых взносов в 2010 г.

- Статья 58. Пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов в переходный период 2011-2027 гг.

- Статья 58.1. Пониженные тарифы страховых взносов для организаций, получивших статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково»

- Статья 58.2. Тарифы страховых взносов в 2012 — 2018 гг.

- Статья 58.3. Дополнительные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов с 1 января 2013 года

- Статья 58.4. Пониженные тарифы страховых взносов для плательщиков страховых взносов, получивших статус участника свободной экономической зоны в соответствии с Федеральным законом «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

- Статья 58.5. Пониженные тарифы страховых взносов для плательщиков страховых взносов, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации»

- Статья 58.6. Пониженные тарифы страховых взносов для плательщиков страховых взносов, получивших статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток»

- Статья 59. Порядок передачи деклараций по страховым взносам на обязательное пенсионное страхование за 2009 г.

- Статья 60. Порядок взыскания недоимки (задолженности) по страховым взносам на обязательное пенсионное страхование, пеней и штрафов, образовавшихся на 31 декабря 2009 г. (включительно)

- Статья 61. Порядок представления расчетов по начисленным и уплаченным страховым взносам плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в 2010 г.

- Статья 62. Вступление в силу настоящего Федерального закона

ГАРАНТ:

Федеральным законом от 3 июля 2016 г. N 250-ФЗ настоящий Федеральный закон признан утратившим силу с 1 января 2017 г.

С 1 января 2017 г. страховые взносы на обязательное пенсионное, социальное и медицинское страхование уплачиваются в порядке, установленном законодательством РФ о налогах и сборах

Информация об изменениях:

Федеральным законом от 29 ноября 2010 г. N 313-ФЗ в наименование настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2012 г.

См. текст наименования в предыдущей редакции

Федеральный закон от 24 июля 2009 г. N 212-ФЗ

«О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

С изменениями и дополнениями от:

25 ноября 2009 г., 10 мая, 27 июля, 28 сентября, 16 октября, 29 ноября, 8, 23, 28 декабря 2010 г., 3 июня, 1, 11, 18 июля, 7, 28, 30 ноября, 3 декабря 2011 г., 29 февраля, 25 июня, 3, 25 декабря 2012 г., 7 июня, 2, 23 июля, 2, 21, 28 декабря 2013 г., 2 апреля, 4, 28 июня, 21 июля, 29 ноября, 1, 29, 31 декабря 2014 г., 23 мая, 13 июля, 23, 28 ноября, 29 декабря 2015 г., 3 июля, 30 ноября, 19 декабря 2016 г.

Принят Государственной Думой 17 июля 2009 года

Одобрен Советом Федерации 18 июля 2009 года

См. Сравнительный анализ настоящего Федерального закона и главы 34 Налогового кодекса РФ

См. комментарии к настоящему Федеральному закону

См. разъяснения о применении норм настоящего Федерального закона в части, касающейся обложения страховыми взносами выплат и иных вознаграждений в пользу физических лиц по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, утвержденные приказом Минздравсоцразвития России от 26 февраля 2010 г. N 112н

О применении положений настоящего Федерального закона см. письмо ФСС РФ от 18 декабря 2012 г. N 15-03-11/08-16893

|

Президент |

Д. Медведев |

1. Определение и обнародование результатов общественного контроля осуществляются путем подготовки и направления в органы государственной власти, органы местного самоуправления, государственные и муниципальные организации, иные органы и организации, осуществляющие в соответствии с федеральными законами отдельные публичные полномочия, итогового документа, подготовленного по результатам общественного контроля: итогового документа общественного мониторинга, акта общественной проверки, заключения общественной экспертизы, протокола общественного обсуждения, протокола общественных (публичных) слушаний, а также в иных формах, предусмотренных федеральными законами.

2. В итоговом документе, подготовленном по результатам общественного контроля, указываются место и время осуществления общественного контроля, задачи общественного контроля, субъекты общественного контроля, формы общественного контроля, установленные при осуществлении общественного контроля факты и обстоятельства, предложения, рекомендации и выводы. К итоговому документу прилагаются иные документы, полученные при осуществлении общественного контроля.

3. Общественные объединения и иные негосударственные некоммерческие организации на основании результатов общественного контроля вправе:

1) направлять в органы государственной власти, органы местного самоуправления, государственные и муниципальные организации, иные органы и организации, осуществляющие в соответствии с федеральными законами отдельные публичные полномочия, предложения и рекомендации по совершенствованию их деятельности, а также по устранению причин и условий, способствовавших нарушению прав и свобод человека и гражданина, прав и законных интересов общественных объединений и иных негосударственных некоммерческих организаций;

2) выдвигать общественную инициативу в соответствии с законодательством Российской Федерации;

3) оспаривать в установленном федеральным законом порядке (в том числе в судебном и (или) административном порядке) нормативные правовые акты, решения и действия (бездействие) органов государственной власти, органов местного самоуправления, государственных и муниципальных организаций, иных органов и организаций, осуществляющих в соответствии с федеральными законами отдельные публичные полномочия.

4. Субъекты общественного контроля в соответствии с настоящим Федеральным законом обнародуют информацию о своей деятельности, о проводимых мероприятиях общественного контроля и об их результатах, в том числе размещают ее в информационно-телекоммуникационной сети «Интернет», в средствах массовой информации, а также при необходимости направляют информацию о результатах общественного контроля в органы прокуратуры и (или) органы государственной власти и органы местного самоуправления, в компетенцию которых входит осуществление государственного контроля (надзора) или муниципального контроля за деятельностью органов и (или) организаций, в отношении которых осуществляется общественный контроль.

5. Органы государственной власти, органы местного самоуправления, государственные и муниципальные организации, иные органы и организации, осуществляющие в соответствии с федеральными законами отдельные публичные полномочия, обязаны рассматривать направленные им итоговые документы, подготовленные по результатам общественного контроля, и в установленный законодательством Российской Федерации срок направлять соответствующим субъектам общественного контроля обоснованные ответы.

Разъясните, каков порядок зачета и возврата суммы переплаты по страховым взносам в ФСС?

Пунктом 1 ст. 26 Федерального закона № 212-ФЗустановлено, что сумма излишне оплаченных страховых взносов подлежит:

- зачету в счет предстоящих платежей плательщика страховых взносов по страховым взносам;

- зачету в счет погашения задолженности по пеням и штрафам за правонарушения, предусмотренные данным законом;

- возврату плательщику страховых взносов в порядке, предусмотренном данной статьей.

Страховщик обязан сообщать плательщику страховых взносов о каждом ставшем известным факте излишней уплаты страховых взносов в течение 10 дней со дня обнаружения такого факта.

При обнаружении на лицевом счете плательщика излишних сумм работник ФСС предлагает произвести сверку данных, которая оформляется актом совместной сверки по форме 21-ФСС РФ (приложение 1 к Приказу № 49).

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

В случае если по результатами сверки подтверждена переплата, учреждение подает в ФСС соответствующее заявление:

- о зачете суммы по форме 22-ФСС РФ (приложение 2 к Приказу № 49). При этом плательщик определяет, в счет каких платежей производится зачет;

- о возврате суммы по форме 24-ФСС РФ (приложение 2 к Приказу № 49) с указанием своих платежных реквизитов.

Обратите внимание

Заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы в силу ч. 13 ст. 26 Федерального закона № 212-ФЗ.

В акте совместной сверки и заявлениях плательщика сведения о видах социального страхования, контролируемых ФСС (федеральные законы № 255-ФЗ, 125-ФЗ), отражаются одновременно.

Напомним, что с 01.01.2015 по заявлению плательщика страховых взносов может производиться зачет излишне уплаченных сумм страховых взносов по одному виду страхования в счет предстоящих платежей, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому упомянутому виду страхования (п. 21 ст. 26 Федерального закона № 212-ФЗ). О допустимости такого зачета в отношении сумм переплаты между платежами, контролируемыми ФСС, дает разъяснение Минтруд в Письме от 24.09.2014 № 17-3/В-451.

Возврат переплаты производится только на основании заявления плательщика и после погашения всех задолженностей у него перед ФСС, включая пени и штрафы согласно п. 12 ст. 26 Федерального закона № 212-ФЗ. Следовательно, на лицевой счет учреждения поступит сумма, оставшаяся после зачета.

Сумма излишне взысканных страховых взносов подлежит возврату плательщику в порядке, установленном ст. 27 Федерального закона № 212-ФЗ.

Заявление о возврате суммы излишне взысканных страховых взносов может быть подано плательщиком страховых взносов в письменной форме или в форме электронного документа в течение одного месяца со дня, когда стало известно о факте излишнего взыскания с него страховых взносов, или со дня вступления в силу решения суда. В случае если возврат суммы излишне уплаченных страховых взносов производится с нарушением установленного срока, ФСС начисляет на сумму излишне уплаченных страховых взносов проценты за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной 1/300 ставки рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата (ч. 17 ст. 26 Федерального закона № 212-ФЗ).

Данные правила применяются также в отношении зачета или возврата сумм излишне уплаченных пеней и штрафов в силу п. 24 ст. 26 Федерального закона № 212-ФЗ.

В том случае, если в результате сверки не будет подтверждена переплата, учреждению следует представить уточненный расчет с правильными сведениями по начисленным и уплаченным страховым взносам.

Вопрос

Как отражаются операции по возврату и зачету сумм переплаты страховых взносов, контролируемых ФСС, в бухгалтерском учете государственных (муниципальных) учреждений?

В бухгалтерском учете учреждений операции по возврату переплаты по страховым взносам на лицевой счет отражаются в соответствии с положениями п. 104Инструкции № 162н, п. 132Инструкции № 174н, п. 160 Инструкции № 183н.

Зачет платежей в рамках одного вида социального страхования отразится на основании положений п. 18 Инструкции № 157н исправительной бухгалтерской записью, оформленной методом «красное сторно».

Зачет суммы переплаты по одному виду страхования в счет платежей по другому виду страхования отражается исправительной бухгалтерской записью, оформленной по методом «красное сторно» и дополнительной бухгалтерской записью.

В бухгалтерском учете государственных и муниципальных учреждений операции по зачету и возврату переплаты по страховым взносам оформляются на основании справки (ф. 0504833) и отражаются в соответствии принятым ФСС решением следующим образом:

| Казенные учреждения | Бюджетные учреждения | Автономные учреждения | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

|

Возврат переплаты на лицевой счет учреждения |

|||||

| 1 304 05 213 | 1 303 02 730

1 303 06 730 |

0 201 11 510 | 0 303 02 730

0 303 06 730 |

0 201 11 000 | 0 303 02 000

0 303 06 000 |

|

Зачет переплаты по одному и тому же виду социального страхования в счет предстоящих платежей, погашения недоимки и задолженности по штрафам, пеням |

|||||

| Исправительная запись (методом «красное сторно») | |||||

| 1 303 02 830

1 303 06 830 |

1 304 05 213 | 0 303 02 730

0 303 06 730 |

0 201 11 610 | 0 303 02 000

0 303 06 000 |

0 201 11 000 |

|

Зачет переплаты по одному виду социального страхования в счет платежей и погашения недоимки, задолженности по штрафам, пеням по иному виду страхования |

|||||

| 1. Исправительная запись (методом «красное сторно») | |||||

| 1 303 02 830

1 303 06 830 |

1 304 05 213 | 0 303 02 730

0 303 06 730 |

0 201 11 610 | 0 303 02 000

0 303 06 000 |

0 201 11 000 |

| 2. Дополнительная запись соответственно по иному виду социального страхования | |||||

| 1 303 06 830

1 303 02 830 |

1 304 05 213 | 0 303 06 830

0 303 02 830 |

0 201 11 610 | 0 303 02 000

0 303 06 000 |

0 201 11 000 |

Пример

В бюджетном учреждении по акту сверки ФСС выявлена переплата страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в сумме 14 000 руб., образовавшаяся за счет средств от приносящей доход деятельности. На основании поданного заявления и решения, принятого органом ФСС, указанная сумма была зачтена в счет погашения задолженности по штрафам, пеням, образовавшимся по расчетам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В бухгалтерском учете бюджетного учреждения на основании решения ФСС будет сформирована справка (ф. 0504833) и произведена следующая запись:

| Дебет | Кредит | Сумма, руб. | |

| Отражена исправительная запись по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

(методом «красное сторно») |

2 303 02 830 | 2 201 11 610

18 (статья 213 КОСГУ) |

(14 000) |

| Отражена дополнительная запись по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 2 303 06 830 | 2 201 11 610

18 (статья 213 КОСГУ) |

14 000 |

Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Приказ ФСС РФ от 17.02.2015 № 49 «Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации».

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Источник: Журнал «Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфере»

Отчётность страхователей, возмещение выплаченных пособий, возврат переплаты

Перечень основных нормативных актов

по представлению страхователями отчётности, возмещению Фондом выплаченных работникам пособий

— Федеральный закон от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования»;

— Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

— Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

— Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

— Федеральный закон от 01.12.2014 № 401-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2015 год и на плановый период 2016 и 2017 годов»;

— Федеральный закон от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»;

— Постановление Правительства РФ от 16.08.2012 № 840 «О порядке подачи и рассмотрения жалоб на решения и действия (бездействие) федеральных органов исполнительной власти и их должностных лиц, федеральных государственных служащих, должностных лиц государственных внебюджетных фондов Российской Федерации, а также Государственной корпорации по атомной энергии «Росатом» и ее должностных лиц»;

— Приказ Минтруда России от 13.11.2013 № 669н «Об утверждении Административного регламента предоставления Фондом социального страхования Российской Федерации государственной услуги по бесплатному информированию плательщиков страховых взносов о законодательстве Российской Федерации о страховых взносах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты страховых взносов, правах и обязанностях плательщиков страховых взносов, полномочиях Фонда социального страхования Российской Федерации, территориальных органов Фонда социального страхования Российской Федерации и их должностных лиц, а также предоставлению форм расчетов по начисленным и уплаченным страховым взносам и разъяснению порядка их заполнения»;

— Приказ Минздравсоцразвития России от 23.12.2009 № 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей»;

— Приказ Минтруда России от 27.11.2013 № 698н «Об утверждении форм документов, применяемых при осуществлении контроля за уплатой страховых взносов»;

— Приказ Минтруда России от 23.06.2014 № 400н «Об утверждении форм документов, применяемых при осуществлении контроля за уплатой страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»;

— Приказ Фонда социального страхования РФ от 26.02.2015 № 59 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения».

ПОИСК нормативных актов>>>

Перечень бланков и образцов документов, необходимых для работы:

1. Бланк расчета по начисленным и уплаченным страховым взносам (форма 4-ФСС, отчетная компания за 9 мес. 2017 г.).

2. Порядок заполнения расчета по начисленным и уплаченным страховым взносам (форма 4-ФСС, отчетная компания за 9 мес. 2017 г.).

3. Бланк расчета по начисленным и уплаченным страховым взносам (форма 4-ФСС) за отчетные периоды после 01.01.2017

4. Порядок заполнения расчета по начисленным и уплаченным страховым взносам за периоды после 01.01.2017 (форма 4-ФСС).

5. Бланки заявлений на выделение средств для юридических лиц за период до 01.01.2017.

6. Бланк карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов.

7. Бланк заявления на возврат сумм излишне уплаченных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеней и штрафов.

8. Бланк акта сверки по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

9. Бланк заявления о переносе денежных средств.

10 .Бланк заявления на возврат сумм излишне уплаченных страховых взносов на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством, пеней, штрафов по состоянию на 01.01.2017.

11. Бланк заявления об уточнении платежа.

12. Бланк заявления о зачете сумм излишне уплаченных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеней и штрафов.

13. Бланк сведений об остатках денежных средств на счете страхователя в кредитной организации.

14.Бланк сведений о недостаточности денежных средств на счете страхователя в кредитной организации.

15.Бланк доверенности законного или уполномоченного представителя плательщика страховых взносов — для сдачи расчёта.

16. Бланк заявления на выделение средств и справка-расчет за период с 01.01.2017.

17. Бланк доверенности законного или уполномоченного представителя плательщика страховых взносов — при обращении за выделением средств (и другие полномочия).

18. Бланк заявления на зачет в доходы Фонда задолженности за региональным отделением (для ИП при снятии с регистрационного учета).

Зачет или возврат сумм переплаты по страховым взносам

Плательщики страховых взносов имеют право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных страховых взносов, пеней и штрафов.

При обнаружении факта излишней уплаты страховых взносов территориальный орган ПФР сообщает об этом плательщику в течение 10 дней со дня обнаружения факта переплаты.

При обнаружении факта возможной переплаты, территориальный орган ПФР вправе провести с плательщиком совместную сверку расчетов по начисленным и уплаченным страховым взносам. Результаты такой сверки оформляются актом, подписанным обеими сторонами.

Сумма излишне уплаченных страховых взносов может быть:

- зачтена в счет предстоящих платежей плательщика;

- зачтена в счет погашения задолженности по пеням и штрафам за правонарушения;

- возвращена плательщику страховых взносов.

Зачет суммы излишне уплаченных страховых взносов в счет предстоящих платежей плательщика страховых взносов производится по решению органа контроля за уплатой страховых взносов самостоятельно. Это не препятствует плательщику страховых взносов представить в орган контроля за уплатой страховых взносов заявление, поданное в письменной форме или в форме электронного документа, о зачете суммы излишне уплаченных страховых взносов.

Соответствующее решение территориальный орган ПФР принимает в течение 10 дней со дня обнаружения им факта переплаты, или со дня получения заявления от плательщика страховых взносов, или со дня подписания акта совместной сверки уплаченных страховых взносов (если такая сверка проводилась).

Зачет суммы излишне уплаченных страховых взносов в счет погашения задолженности по пеням и штрафам территориальные органы ПФР осуществляют самостоятельно. В этом случае решение принимается в течение 10 дней со дня обнаружения факта излишней уплаты страховых взносов, или со дня подписания акта совместной сверки уплаченных страховых взносов или со дня вступления в силу решения суда. Однако плательщик может и сам подать заявление, чтобы излишне уплаченную им сумму зачли в счет погашения задолженности по пеням и штрафам. В этом случае решение также принимается в течение 10 дней.

С 2015 года зачет излишне уплаченных сумм страховых взносов по одному виду страхования, администрируемых одним органом контроля за уплатой страховых взносов, в счет предстоящих платежей плательщика страховых взносов, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому виду страхования, администрируемым тем же органом контроля за уплатой страховых взносов, производится по заявлению плательщика страховых взносов, поданному в письменной форме или в форме электронного документа

Таким образом, переплату по взносам на обязательное медицинское страхование можно зачесть в счет уплаты пенсионных взносов и наоборот. А вот переплату по этим взносам направить в счет погашения задолженности по взносам в фонд социального страхования нельзя, так как контроль за правильностью их уплаты возложен на ФСС.

Чтобы вернуть излишне уплаченные страховые взносы, плательщик должен подать заявление, и тогда сумма будет возвращена в течение месяца после получения такого заявления. Если у плательщика имеется задолженность по пеням и штрафам, возврат производится только после зачета суммы излишне уплаченных страховых взносов в счет погашения задолженности. Заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы.

Пенсионный фонд Российской Федерации в течение пяти дней со дня принятия решения обязан сообщить в письменной форме или в форме электронного документа плательщику страховых взносов о принятом решении о зачете (возврате) сумм излишне уплаченных страховых взносов или об отказе в осуществлении зачета (возврата). Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или другим способом, подтверждающим факт и дату его получения. В случае направления указанного сообщения по почте заказным письмом оно считается полученным по истечении шести дней со дня направления заказного письма.

ВАЖНО! Возврат суммы излишне уплаченных страховых взносов в ПФР не производится, если территориальный орган Пенсионного фонда учел сумму излишне уплаченных страховых взносов в составе сведений персонифицированного учета и эти сведения разнесены Фондом на индивидуальные лицевые счета застрахованных лиц.

- Форма 22-ПФР — заявление о зачете излишне уплаченных страховых взносов, пеней и штрафов, приложение № 2 к постановлению Правления ПФР от 22.12.2015 №511п

- Форма 23-ПФР — заявление о возврате излишне уплаченных страховых взносов, пеней и штрафов, приложение № 3 к постановлению Правления ПФР от 22.12.2015 № 511п

Как составить и подать заявление для зачета переплаты по налогам

В 2019 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Ими должны пользоваться и физические, и юридические лица. Но с 2019 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ, налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

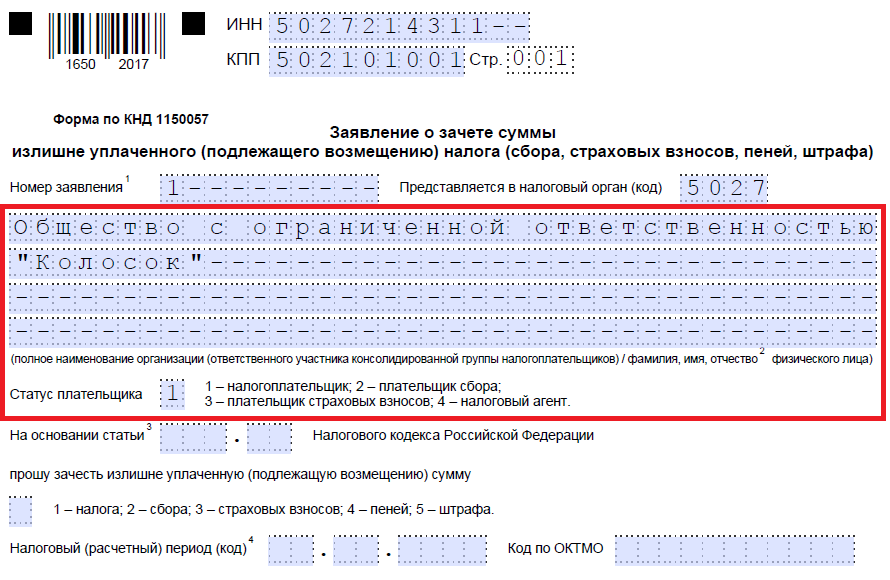

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

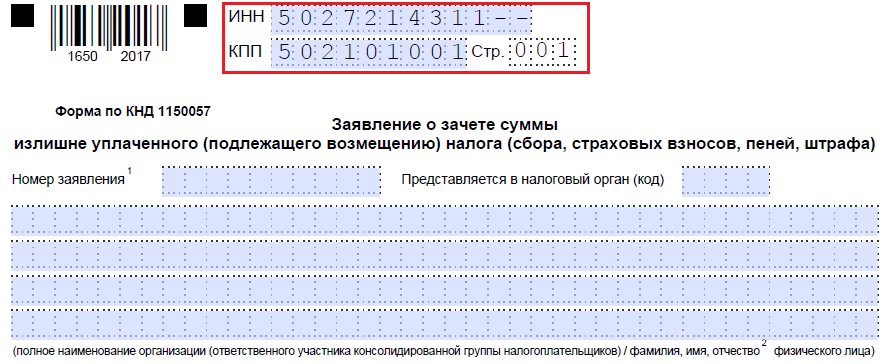

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

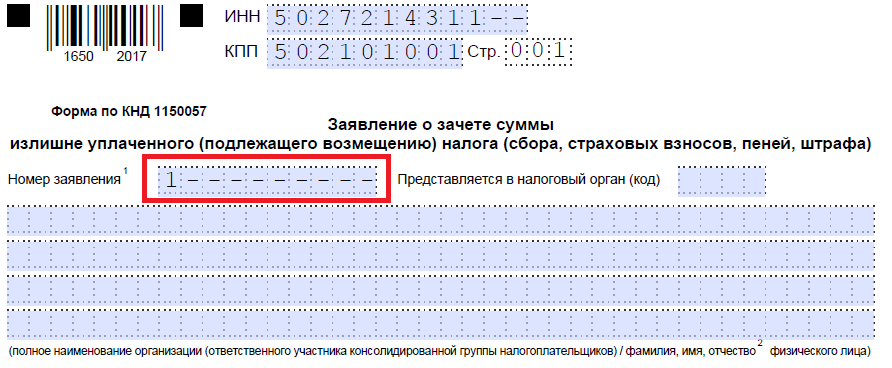

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

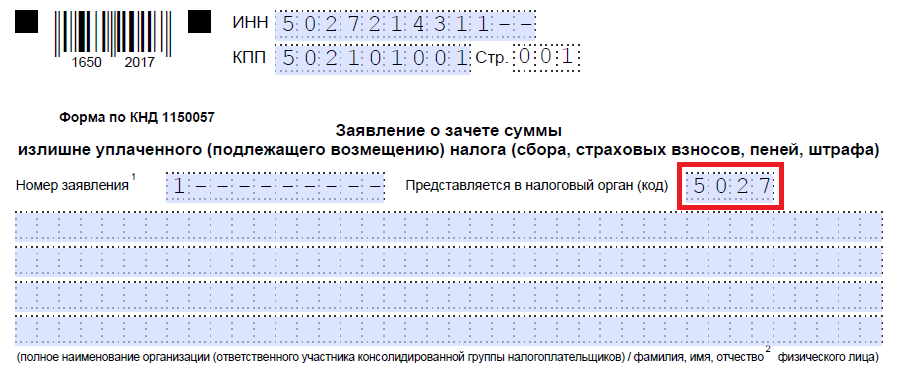

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик – код «1»;

- плательщик сбора – код «2»;

- плательщик страховых взносов – код «3»;

- налоговый агент – код «4».

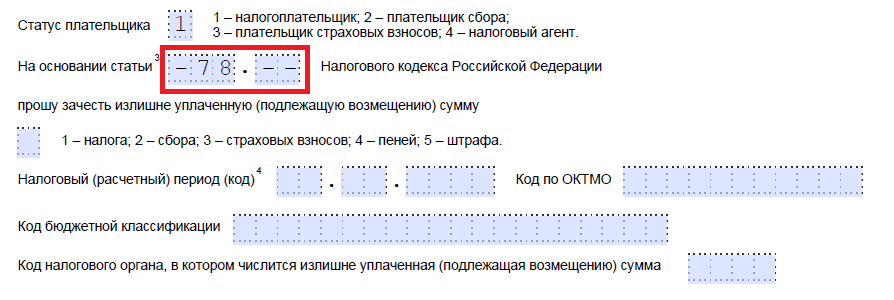

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

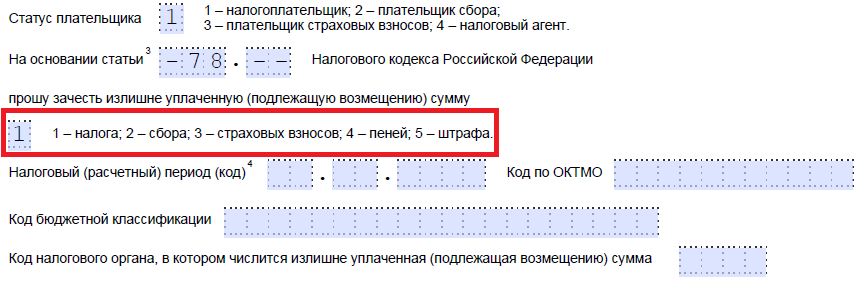

Шаг 6. Записываем, по чему именно образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

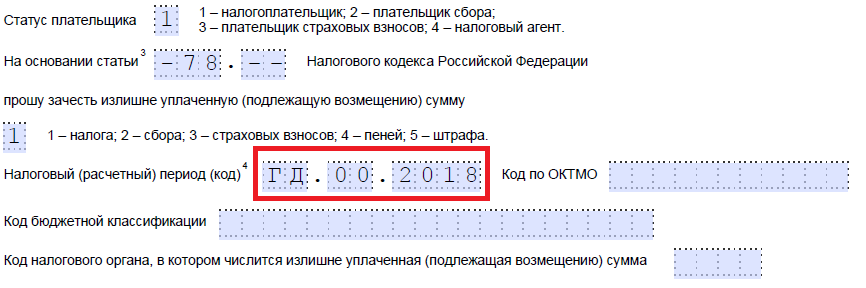

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2019.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

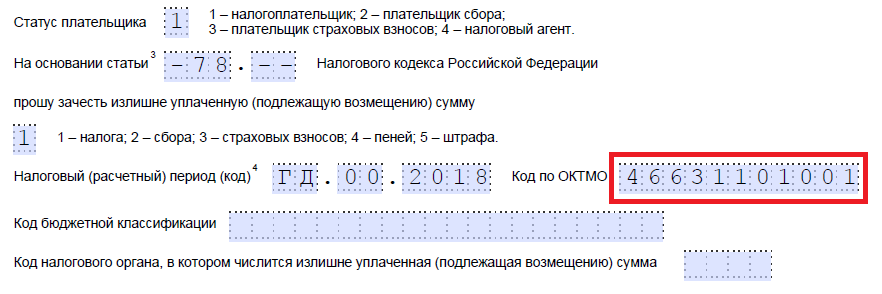

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/182@, предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.